リジッドプリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.29 十億米ドル |

| 市場規模 (2031) | 13.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリジッドプリント回路基板市場分析

リジッドプリント回路基板の市場規模は2025年に97億8,000万米ドルと評価され、2026年の100億2,900万米ドルから2031年には130億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.93%です。この緩やかな成長軌跡の背後には、高周波設計および持続可能性要件への転換が潜んでおり、材料需要を変化させ、地域別コスト構造を変え、競争障壁を高めています。通信インフラはサブ6ギガヘルツからミリ波周波数帯へと移行しており、各基板のコンテンツ価値を高め、消費者向け電子機器の出荷量が変動する中でもリジッドプリント回路基板(PCB)市場が段階的な価格上昇を取り込むことを可能にしています。自動車・EV向けプログラムでは、分散型制御ユニットを統合する多層基板の拡大が進んでいる一方、産業用IoTノードはセンサーとロジックを切手サイズのフットプリントに集積しており、ファインライン高密度実装(HDI)が求められています。垂直統合、セミアディティブプロセスの採用、ハロゲンフリー積層板の要件が、今や生産能力の規模よりも製造業者を明確に差別化する要因となっており、装置メーカーと共同で材料・プロセスを開発するサプライヤーに戦略的機会をもたらしています。

主要レポートのポイント

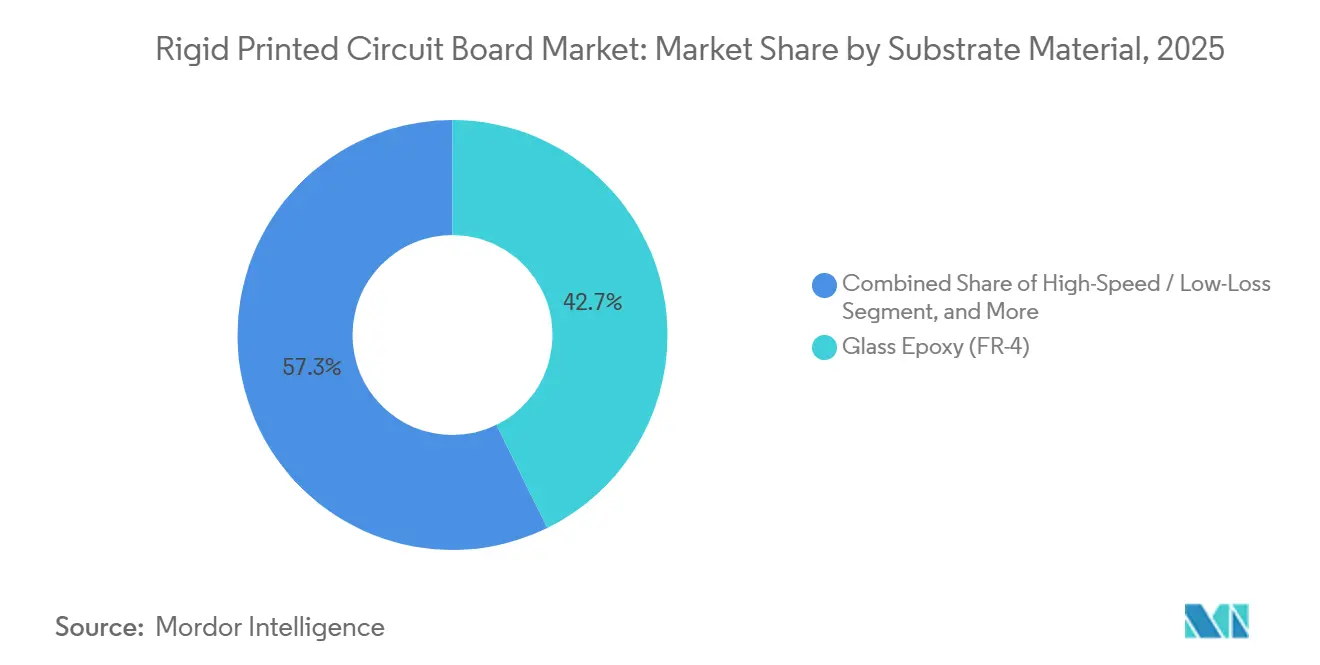

- 基板材料別では、ガラスエポキシFR-4が2025年のリジッドPCB市場シェアの42.74%を占めてトップとなり、高速積層板は2031年にかけて年平均成長率(CAGR)5.71%で成長しています。

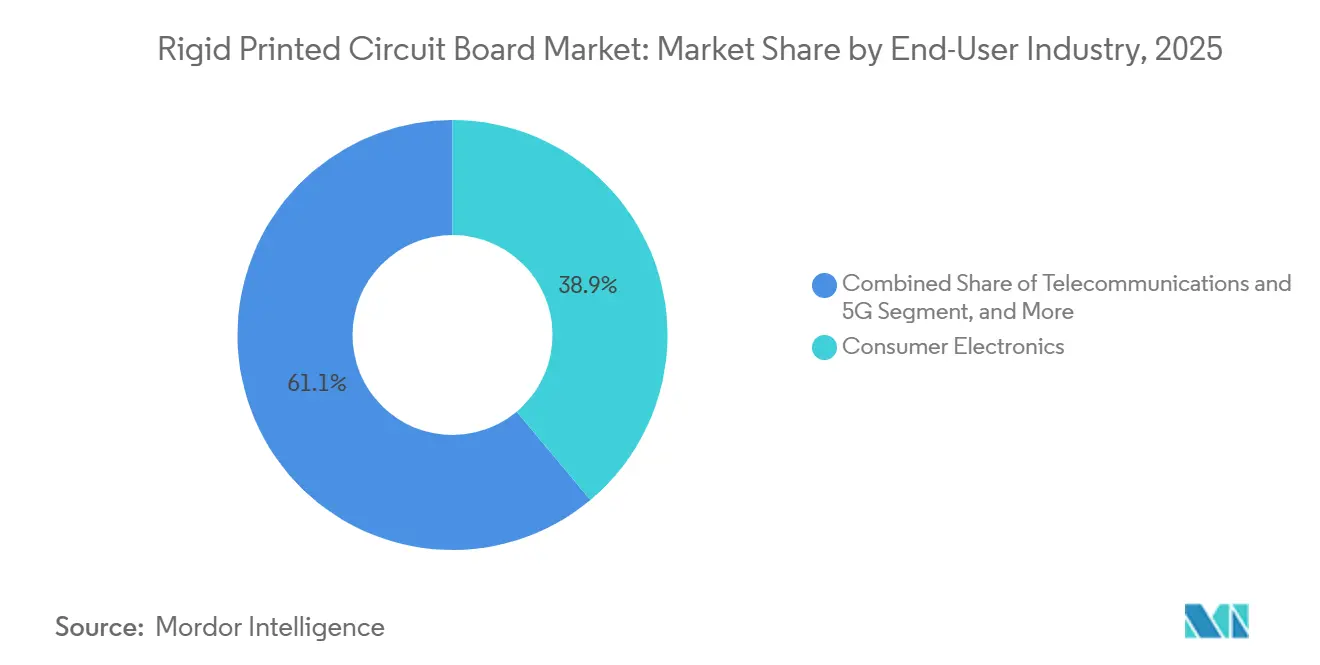

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のリジッドPCB市場シェアの38.92%を占め、通信・5Gインフラが年平均成長率(CAGR)6.33%で最も急成長しているセグメントです。

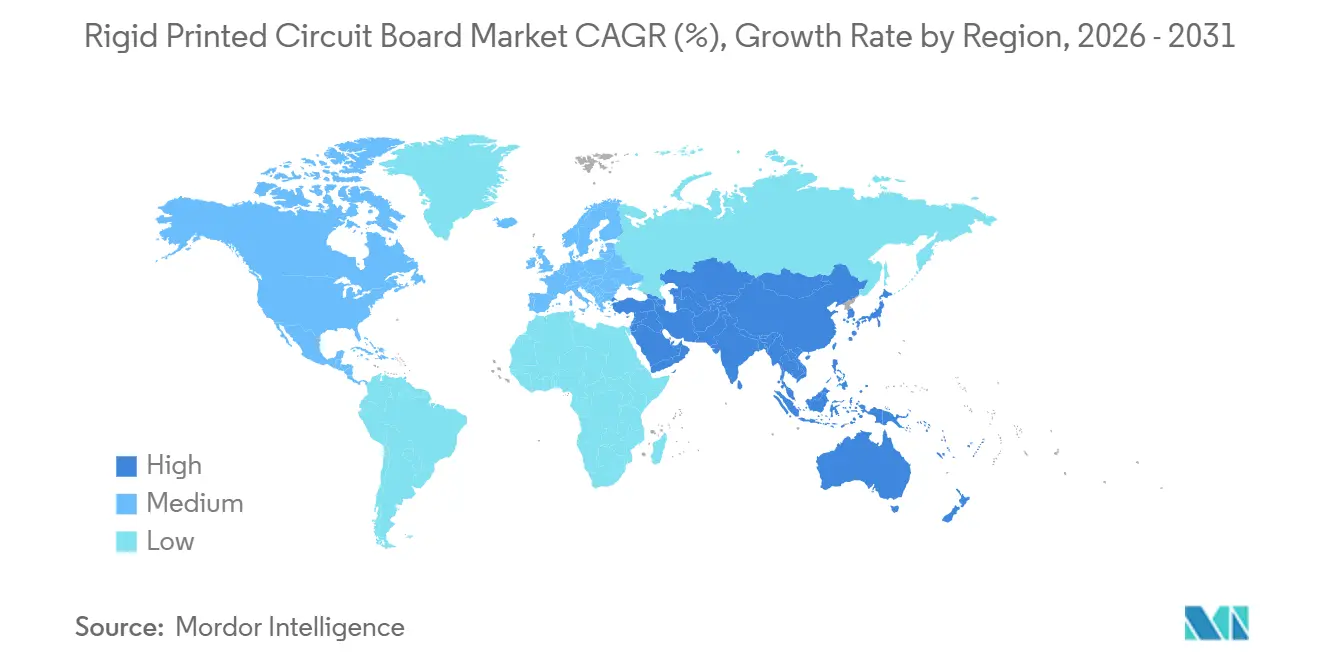

- 地域別では、アジア太平洋が2025年のリジッドPCB市場シェアの83.47%を占め、2031年にかけて年平均成長率(CAGR)5.79%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリジッドプリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマーエレクトロニクス需要の急増によるPCB出荷量の増大 | +0.8% | アジア太平洋の製造拠点(中国、ベトナム、インド)に集中するグローバル市場 | 短期(2年以内) |

| 高周波リジッドPCBを必要とする5Gインフラの急速な拡大 | +1.2% | 中国、インド、北米、欧州が牽引するグローバル市場 | 中期(2~4年) |

| 自動車分野における先進運転支援システム(ADAS)およびEVパワーエレクトロニクスの採用拡大 | +1.1% | 欧州、北米、中国が先行するグローバル市場 | 中期(2~4年) |

| 太陽光発電インバーター基板におけるガラス・ガラスリジッドPCBの利用拡大 | +0.6% | 中国、インド、中東の太陽光発電設備で最も強いグローバル市場 | 長期(4年以上) |

| ファインラインHDIリジッド基板の需要を牽引する小型産業用IoTセンサー | +0.7% | ドイツ、日本、米国の産業自動化に注力するグローバル市場 | 中期(2~4年) |

| スコープ3排出量報告を背景としたOEMによるハロゲンフリー積層板の推進 | +0.5% | 北米および欧州が主体で、アジア太平洋のサプライチェーンへも波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高周波リジッドPCBを必要とする5Gインフラの急速な拡大

世界の通信事業者は2025年末までに370万基を超える5G基地局を設置しており、中国が大半を占め、インドも同年に20万サイトを追加しました。各無線ユニットには4~6枚のリジッド基板が搭載されており、ミリ波帯で毎メートルあたり1デシベルの挿入損失を維持するために、誘電率3.5未満、誘電正接0.005未満が求められます。[1]Rogers Corporation、「RO4000シリーズ高周波回路材料」、Rogerscorp.com RO4000などの低損失積層板はFR-4に比べて15~20%のプレミアムが付きますが、電子的にビームを操向するフェーズドアレイアンテナには必須です。装置メーカーはパワーアンプ段に2~3オンスの銅を指定しており、サイクルタイムが最大18時間延長され、インピーダンス制御が±5%に厳格化されています。これらの要件により、リジッドプリント回路基板(PCB)市場は平均販売価格の上昇を取り込み、通信分野で市場全体の成長率を140ベーシスポイント上回る年平均成長率(CAGR)6.33%を実現しています。

自動車分野における先進運転支援システム(ADAS)およびEVパワーエレクトロニクスの採用拡大

2025年第3四半期の自動車向け基板出荷量は前年同期比6.2%増となりました。これはゾーンコントローラーが分散型電子制御ユニット(ECU)に取って代わり、複数の機能を300×400ミリメートルの12~16層基板に統合したことによるものです。77ギガヘルツで動作するレーダーモジュールは、−40℃から125℃の温度範囲で誘電特性を維持するRO3003などの基板を使用し、ライダープロセッサーは100マイクロメートル未満のマイクロビアを必要とします。[2]Texas Instruments、「自動車用レーダーリファレンスデザイン」、Ti.com EVに搭載される炭化ケイ素インバーターはジャンクション温度が175℃を超えるため、ガラス転移温度が180℃を超えるポリイミドまたはセラミック充填FR-4への需要が高まっています。Meiko Electronicsは2023年度の自動車向けPCB売上高が14.2%増加したと報告しており、このエンドマーケットの底堅さを示しています。

スコープ3排出量報告を背景としたOEMによるハロゲンフリー積層板の推進

科学的根拠に基づく目標設定イニシアチブ(SBTi)の下、2026年度からスコープ3排出量の開示が義務付けられる企業は4,000社を超えており、使用済み時の排出量を約30%削減するハロゲンフリー基板への移行が促進されています。[3]環境保護庁、「スコープ3排出量報告ガイドライン」、Epa.gov リン系難燃剤は吸湿性が高いため、製造業者は層間剥離を防ぐためにベークアウト工程を最大6時間延長しています。Intelは2024年に新しいサーバープラットフォームにハロゲンフリー材料を義務付け、18ヶ月以内にティア2サプライヤーへ仕様が波及しました。IPC-4101にはリン含有量と吸湿試験が追加され、認定の標準化が進み、垂直統合型の工場が有利になっています。したがって、リジッドプリント回路基板(PCB)市場は、OEMと共同で積層板の化学組成を開発できるサプライヤーを優遇しています。

ファインラインHDIリジッド基板の需要を牽引する小型産業用IoTセンサー

産業用IoTノードはモーターハウジング、バルブ、コンベヤーベアリングの内部に収まるよう小型化が進み、完全なシステムが20×30ミリメートルという小さな基板に集積されています。75マイクロメートル未満のライン・アンド・スペースと0.8:1のアスペクト比を持つスタックドマイクロビアを実現するには、サブトラクティブエッチングからセミアディティブプロセスへの移行が不可欠です。セミアディティブめっきは銅の廃棄量を40%削減し、25マイクロメートルまでの配線幅を可能にしますが、この能力を持つ製造業者は世界全体の30%未満にとどまっています。ドイツの自動化セクターがこのニッチ分野で9~11%の成長を牽引しており、SiemensとABBが採用をリードしています。日本や北米でも同様の勢いが見られ、高度なHDI能力への段階的な需要が持続し、専門業者の価格決定力を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびPCの出荷量における景気循環的な減速 | -0.9% | 中国および北米のコンシューマー市場で最も顕著なグローバル市場 | 短期(2年以内) |

| 銅箔およびエポキシ樹脂のサプライチェーンの不安定性 | -0.7% | 関税・物流の影響で欧州・北米に急激な圧力がかかるグローバル市場 | 短期(2年以内) |

| 先進パッケージングにおける基板反りの不良による歩留まり制限 | -0.4% | アジア太平洋の半導体拠点(台湾、韓国、日本、中国) | 中期(2~4年) |

| 欧州のPCB製造施設における電力料金の高騰 | -0.3% | 欧州、特にドイツ、オランダ、中欧の製造回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびPCの出荷量における景気循環的な減速

IPC(米国プリント回路基板協会)は、スマートフォンおよびPCの出荷量が落ち込んだことにより、2025年3月の北米PCB出荷量が前年同期比3.1%減少したと報告しました。スマートフォン出荷台数は2024年5月に6.8%減少し、PCは2024年9月に24.1%減少した後、安定化しました。在庫は2024年半ばに14週分でピークに達し、通常の8~10週を大幅に上回り、在庫調整サイクルが発注を抑制しました。受注残高比率(ブック・トゥ・ビル比率)は2025年6月に1.24まで回復しましたが、成熟市場でのスマートフォン買い替えサイクルが現在3.2年に延長されていること、および2025年10月のWindows 10サポート終了前の一時的な法人向けPC更新需要により、代替需要は依然として制約されています。したがって、短期的な収益圧力がリジッドプリント回路基板(PCB)市場の概ね良好な見通しを抑制しています。

銅箔およびエポキシ樹脂のサプライチェーンの不安定性

銅価格は2024年第4四半期の1メートルトンあたり9,173米ドルから2025年第4四半期には11,114米ドルに上昇し、33万トンの供給不足が生じる中、2026年第2四半期には12,500米ドルに達すると予測されています。エポキシ樹脂の供給も、欧州連合(EU)によるアジア産品へのアンチダンピング調査を受けて逼迫し、2024年5月には前月比1.8%の価格上昇をもたらしました。製造業者は原材料価格の上昇を60~90日のタイムラグを経て転嫁しており、利益率を圧迫し、長期固定価格契約の締結を困難にしています。運転資金が限られる中堅工場が最も大きな打撃を受けており、リジッドプリント回路基板(PCB)市場がますます必要とするセミアディティブラインへの投資が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板材料別:周波数需要の高まりに伴い高速積層板がシェアを拡大

高速・低損失材料は2025年にかけて年率5.71%で成長し、依然として売上高の42.74%を占めるFR-4との差を縮めています。5Gアンテナおよび自動車用レーダーが標準的なエポキシガラス積層板では挿入損失の要件を満たせないため、高速積層板向けリジッドプリント回路基板市場は拡大しています。10ギガヘルツにおける誘電率3.38、誘電正接0.0027を持つRO4000積層板はコストが15~20%高いものの、ミリ波基板には不可欠です。ポリイミド基板は航空宇宙アビオニクスおよびダウンホールセンサーにおける200℃を超える熱変動に対応し、金属コアおよびセラミック充填複合材はLED照明およびパワーモジュールの放熱を管理します。

製造の複雑さが出荷量を高度な専門業者へと誘導しています。セミアディティブめっきとレーザー穿孔マイクロビアは設備投資を増加させますが、銅シードの均一性を±5%以内に制御できる工場間でリジッドプリント回路基板の市場シェアを集約する効果もあります。IPC-4101の改訂版には高周波試験が含まれるようになり、新しい化学組成の認定が容易になり、材料構成の転換が加速しています。通信および自動車向けアプリケーションがコンシューマーエレクトロニクスよりも速く拡大するにつれ、リジッドプリント回路基板市場における高速セグメントのシェアは拡大するでしょう。

エンドユーザー産業別:通信および自動車が従来の電子機器を上回る成長

通信分野は年平均成長率(CAGR)6.33%で最も速い成長を記録し、無線ユニット1台あたり4~6枚の基板と、平均販売価格を最大30%引き上げるプレミアムな低損失材料を活用しています。自動車・EV向けプログラムは、ゾーンコントローラーおよび77ギガヘルツレーダーに牽引され、2025年第3四半期に前年同期比6.2%の出荷量増加を達成しました。コンシューマーエレクトロニクスは依然として2025年売上高の38.92%を占めていますが、出荷台数の変動に直面しています。コンピューティング・データセンターは同期間に8.1%成長し、100マイクロメートル未満のマイクロビアを持つリジッドインターポーザー上にASICを積層するAIアクセラレーターカードに牽引されており、この構成はリジッドプリント回路基板市場においてより大きなシェアを占めています。

産業用ドライブ、プログラマブルロジックコントローラー(PLC)、太陽光発電インバーターは、大電流配線からの熱を放散する厚銅基板への需要を支えています。2024年の世界の太陽光発電新規導入量は500ギガワットを超え、1メガワットあたり0.8平方メートルのインバーター基板が必要です。ヘルスケア、航空宇宙、防衛は出荷量は少ないものの、厳格な信頼性要件により安定した収益性をもたらしています。これらの変化が総じてリジッドプリント回路基板市場を多様化させ、スマートフォンサイクルへの依存を低減しています。

地域分析

アジア太平洋は2025年売上高の83.47%を占め、中国の54%という生産シェアと台湾のABF基板における優位性を背景に、2031年にかけて年平均成長率(CAGR)5.79%で拡大すると予測されています。Shennan Circuitsは2023年に152億人民元(21億米ドル)の売上高を計上し、Kinwongは87億人民元(12億米ドル)を記録しており、両社とも自動車・産業分野での成長を挙げています。日本のMeiko Electronicsは自動車品質ニッチに注力し、2023年度の自動車向け売上高が14.2%増加したと報告しています。Samsung Electro-MechanicsとLG Innotkは内製需要を活用し、2026年までに5,000億韓国ウォン(3億7,500万米ドル)のFC-BGA拡張を計画しています。

中国プラスワン戦略が進む中、インドおよび東南アジアがその恩恵を受けています。生産連動型インセンティブ(PLI)プログラムの下、Foxconn、Dixon、Amberがインドでの生産能力を拡大しました。一方、Zhen Dingはベトナムに150億台湾ドル(4億6,500万米ドル)を投じ、通信・自動車向け基板を目標とする大きな動きを見せました。AT&Sは欧州ではなくマレーシアを選択し、電力価格差に後押しされて新たなICサブストレート生産能力に20億ユーロ(22億米ドル)を投入しました。

北米は航空宇宙・防衛向け生産に支えられ、中一桁台のシェアを確保しました。TTMは2025年第3四半期の航空宇宙向け売上高が前年同期比7.5%増加し、IPC受注残高比率1.24は回復を示しています。欧州は2024年上半期の産業用電力価格が1メガワット時あたり197ユーロ(220米ドル)と高く、競争力が低下し、一部の工場が生産能力を移転しています。政策改革によって関税格差が縮小されない限り、強い自動車需要にもかかわらず、リジッドPCB市場における欧州のシェアはさらに低下する可能性があります。

競合状況

リジッドPCB市場は中程度の集中度を維持しており、上位20社の製造業者が2025年売上高の約60%を占める一方、数百の地域工場がスピードとエンジニアリングサポートで競争しています。垂直統合とプロセスノウハウが今やリーダーと急追者を分けるため、規模だけでは決定的な優位性を持ちません。AT&Sはこの転換を体現しており、新設のKulim 2工場では内製積層板生産と30マイクロメートル未満のセミアディティブラインを組み合わせ、データセンター顧客と共同で材料を開発し、より高いパッケージングマージンを獲得しています。Samsung Electro-MechanicsとLG Innotkは異なるモデルを採用し、社内のスマートフォンおよび自動車向け需要を活用して工場稼働率を安定させ、2026年完成予定の5,000億韓国ウォンFC-BGA拡張などの大型投資を正当化しています。

技術採用が第二の重要な差別化要因です。セミアディティブプロセスに関する特許出願は2024年に18%増加しており、歩留まりを損なわずに25マイクロメートル未満のライン・アンド・スペースルールを達成するための競争が激化していることを示しています。先行企業はファインラインHDI基板で95%を超える歩留まりを報告している一方、依然として銅箔からエッチングを行う工場は慢性的なアンダーカットと低スループットに直面しています。TTM Technologiesはこの高度な能力を必要とする航空宇宙・防衛プログラムに対応するためAS9100およびITAR認証を活用し、2025年第3四半期の航空宇宙向け売上高を前年同期比7.5%増加させました。Meiko Electronicsは自動車ゾーンコントローラー向け出荷量を目標とし、コスト規律を維持しながらマイクロビアの信頼性を向上させ、2023年度の自動車向けPCB売上高を14.2%増加させました。

戦略的な国内回帰と多様化が競争の第三の層を形成しています。JabilとSanminaはヘルスケアおよび産業顧客向けの供給を確保するために製造への後方統合を進めており、Jabilは工場閉鎖による年間2億米ドルの節約分を新たなHDIラインに再投資しています。Zhen DingとUnimicronは東南アジアの生産能力を通じてリスクを分散し、顧客の中国プラスワン調達要求に応えながら関税リスクを軽減しています。AT&SやSchweizer Electronicなどの欧州企業は、欧州の床面積を増やすのではなくマレーシアやタイへの追加投資を行うことでエネルギー価格の変動を緩和しており、政策改革によってコスト格差が縮小されない限り、地域シェアが低下する可能性があります。その結果、地理的柔軟性、材料科学パートナーシップ、プロセスリーダーシップを組み合わせた企業が報われる競争環境となっており、これらの手段を持たない中堅ベンダーは短納期のコンシューマーエレクトロニクスに特化するか、市場から撤退するかを迫られています。

リジッドプリント回路基板産業リーダー

Nippon Mektron Ltd.

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

Unimicron Technology Corp.

HannStar Board Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung Electro-Mechanicsは、釜山のFC-BGA拡張が2026年第2四半期の完成に向けて予定通り進んでいることを確認しました。

- 2025年10月:AT&Sはマレーシアのクリム2工場での生産を開始しました。同工場は20億ユーロ(22億米ドル)規模の先進ICサブストレート施設です。

- 2025年9月:Zhen Ding Technologyは、16層リジッド基板向けの150億台湾ドル(4億6,500万米ドル)規模のベトナムキャンパスのフェーズ1を完成させました。

- 2025年6月:TTM Technologiesは2025年第3四半期の売上高5億9,900万米ドルを報告し、航空宇宙・防衛が7.5%増、データセンター向け基板が8.1%増となりました。

グローバルリジッドプリント回路基板市場レポートの調査範囲

リジッドプリント回路基板市場レポートは、基板材料(ガラスエポキシ(FR-4)、高速・低損失、ポリイミド(PI)、その他の基板材料)、エンドユーザー産業(コンシューマーエレクトロニクス、コンピューティング・データセンター、通信・5G、自動車・EV、産業・電力、ヘルスケア・医療、航空宇宙・防衛、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| その他の基板材料 |

| コンシューマーエレクトロニクス |

| コンピューティング・データセンター |

| 通信・5G |

| 自動車・EV |

| 産業・電力 |

| ヘルスケア・医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| その他の基板材料 | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| コンピューティング・データセンター | ||

| 通信・5G | ||

| 自動車・EV | ||

| 産業・電力 | ||

| ヘルスケア・医療 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

リジッドPCB市場の現在の市場規模はいくらですか?

リジッドPCB市場規模は2026年に100億2,900万米ドルに達し、2031年までに130億9,000万米ドルに成長すると予測されています。

最も急成長しているエンドユーザー分野はどこですか?

通信・5Gインフラが2031年にかけて年平均成長率(CAGR)6.33%で成長をリードし、他のすべてのセグメントを上回っています。

高速積層板がシェアを拡大している理由は何ですか?

ミリ波5G無線機および77ギガヘルツ自動車用レーダーは、誘電率3.5未満、誘電正接0.005未満を必要としており、FR-4では達成できない性能です。

スコープ3排出量規制が基板材料に与える影響はどのようなものですか?

OEMは内包排出量を削減するためにハロゲンフリー積層板を義務付けており、リン系難燃剤システムを共同開発できるサプライヤーが優遇されています。

どの地域が生産能力において優位を占めていますか?

アジア太平洋がリジッドPCB生産量の80%以上を占め、中国だけで世界生産量の54%を生産し、台湾がABF基板でリードしています。

ファインラインHDI基板に不可欠なプロセス技術は何ですか?

セミアディティブめっきとレーザー穿孔マイクロビアを組み合わせることで、25マイクロメートルまでの配線幅が実現し、小型産業用IoTセンサーを支えています。

最終更新日: