銅張積層板プリント回路基板基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

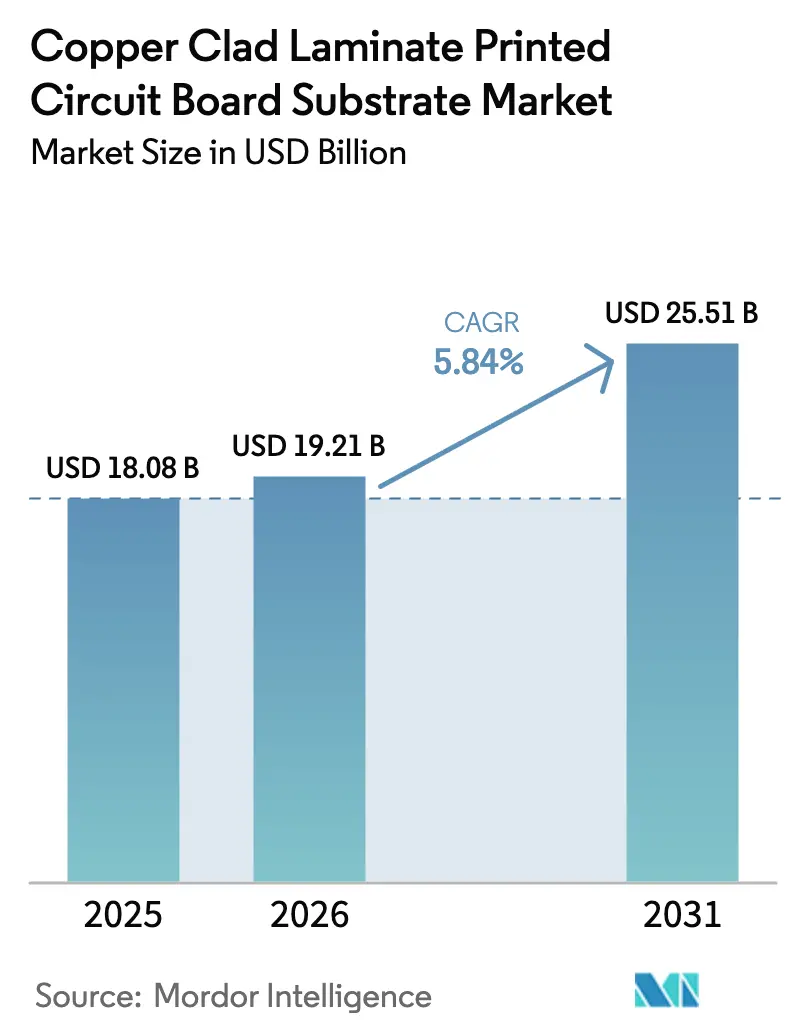

| 市場規模 (2026) | 19.21 十億米ドル |

| 市場規模 (2031) | 25.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銅張積層板プリント回路基板基板市場分析

銅張積層板プリント回路基板基板市場規模は2026年に190億2,100万USDと推定され、2025年の180億8,000万USDから成長し、2026年から2031年にかけてCAGR 5.84%で拡大し、255億1,000万USDに達する見通しです。需要は汎用化されたリジッド基板から、30〜50%の価格プレミアムを持つプレミアム超低損失基板へとシフトしており、人工知能サーバー、電気自動車、高周波通信機器への広範な転換を反映しています。サービスプロバイダーおよびOEMは、10 GHzにおいて誘電率3.5未満、誘電正接0.004未満という仕様を持つ材料への調達を再調整しており、これを大規模に供給できる垂直統合型サプライヤーはごく少数に限られています。サプライチェーンは銅価格の変動と高性能ガラスクロスおよびHVLP銅箔の逼迫した供給により構造的な圧力を受けており、生産者は原材料への前方統合とコモディティリスクのヘッジを余儀なくされています。アジア太平洋地域はその密集したプリント回路基板クラスターにより製造の重心を維持していますが、エネルギーコストの上昇と欧州の有害物質規制の進化により、ハロゲンフリーおよび低ホルムアルデヒド樹脂の認定が加速しています。競争戦略は現在、同期的な生産能力拡張、自社銅箔、およびデータセンター・EV・レーダープラットフォームでのソケット獲得を目指す低損失樹脂システムの迅速開発を中心に展開されています。

レポートの主要ポイント

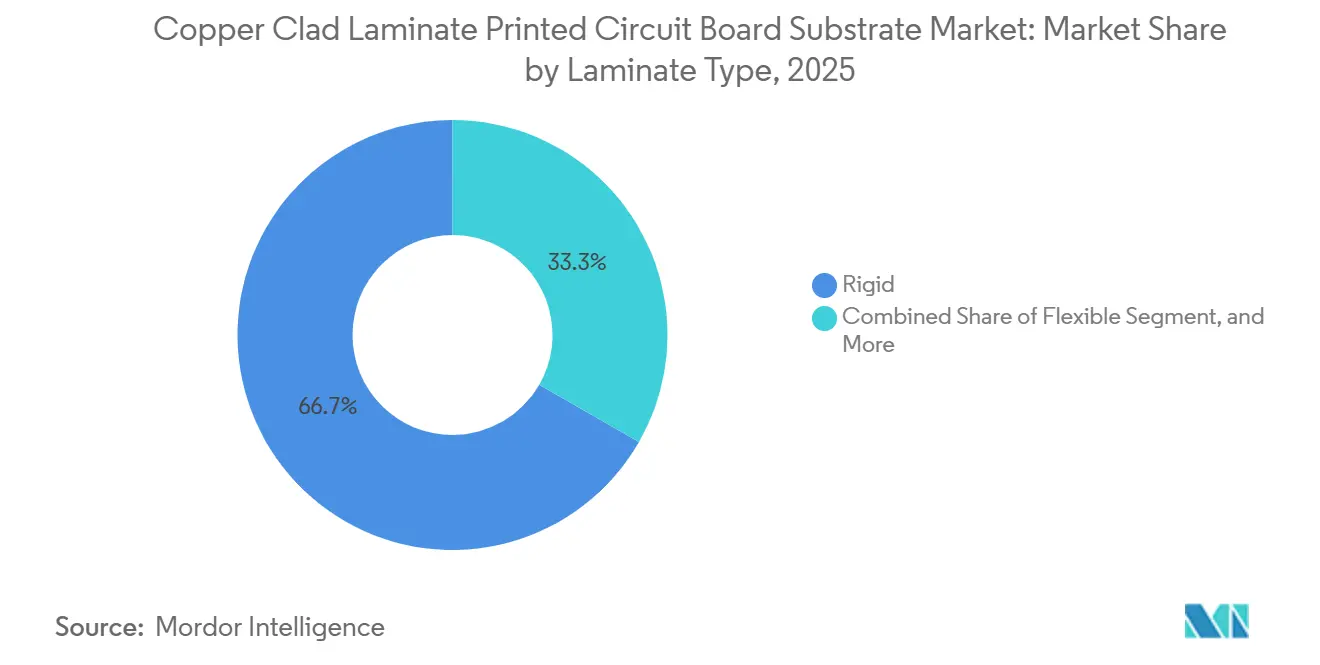

- 積層板タイプ別では、リジッド積層板が2025年の銅張積層板プリント回路基板基板市場規模の66.71%を占めてリードし、フレキシブル積層板は2031年にかけてCAGR 6.29%で拡大する見込みです。

- 補強材料別では、ガラス繊維が2025年の銅張積層板プリント回路基板(PCB)基板市場規模の62.33%を占め、ハイブリッドまたは複合繊維は2031年にかけてCAGR 6.51%で成長する見通しです。

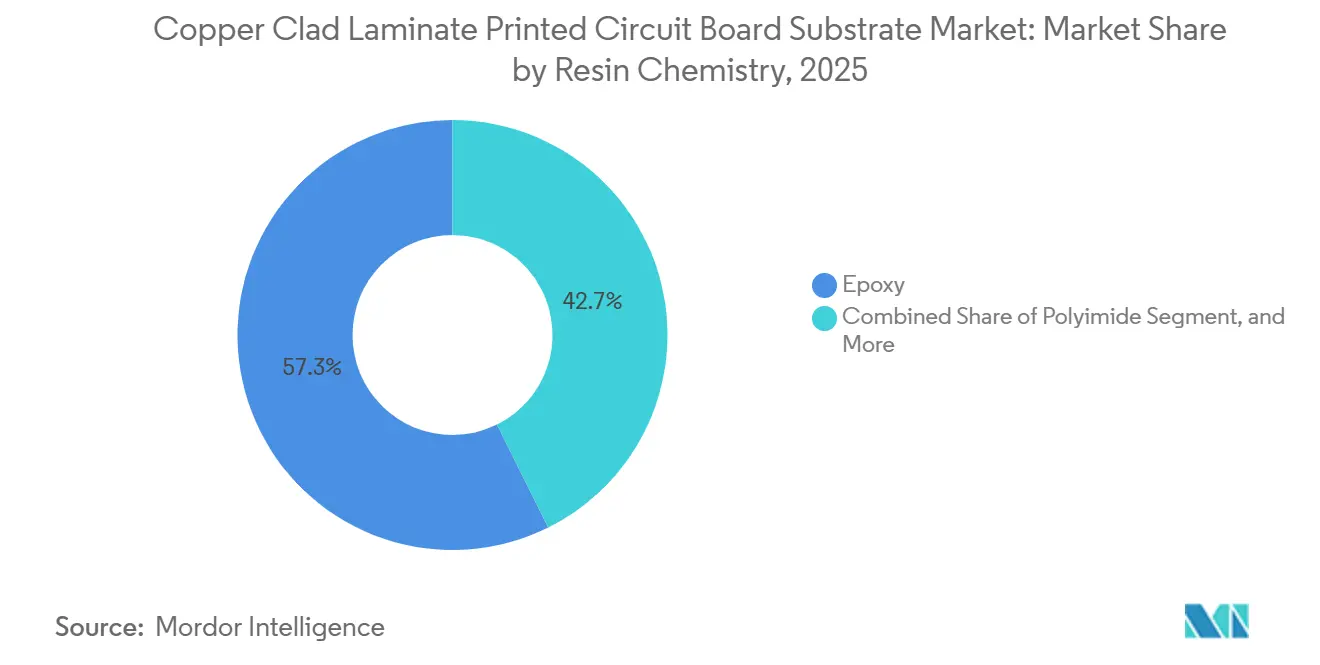

- 樹脂化学別では、エポキシが2025年の銅張積層板PCB基板市場の57.34%を占め、ポリイミドがCAGR 6.68%で最も急成長する化学品です。

- 用途別では、コンシューマーエレクトロニクスおよびコンピューティングが2025年の売上の44.89%を占め、自動車エレクトロニクスは2026年から2031年にかけてCAGR 7.24%を記録する見込みです。

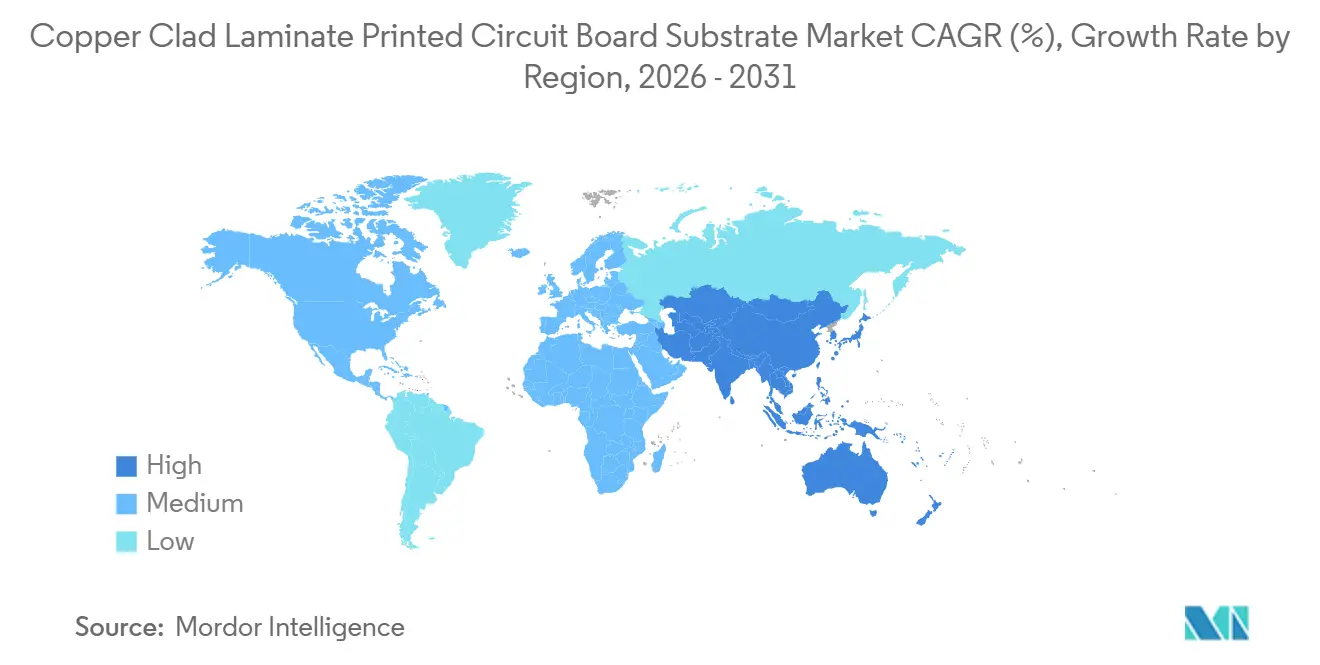

- 地域別では、アジア太平洋地域が2025年の銅張積層板(CCL)PCB基板市場シェアの53.28%を占め、2031年にかけてCAGR 6.89%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の銅張積層板プリント回路基板基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G基地局展開の急増 | +0.9% | 中国、北米、欧州 | 中期(2〜4年) |

| コンシューマーエレクトロニクス生産能力の拡大 | +0.8% | 中国、ベトナム、インド、東南アジア | 短期(2年以内) |

| 自動車ADASおよびEVの急速な成長 | +1.2% | 中国、欧州、北米 | 長期(4年以上) |

| 高周波高速PCBへの需要 | +1.0% | 北米、アジア太平洋地域のデータセンターハブ | 中期(2〜4年) |

| 再生可能エネルギーにおけるパワーエレクトロニクスの採用 | +0.6% | 中国、欧州、インド | 長期(4年以上) |

| ハロゲンフリー低誘電率・低誘電正接積層板への推進 | +0.5% | 欧州、北米、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G基地局展開の急増

通信事業者は、アンテナゲインを設計限界内に維持するために誘電率3.2未満、誘電正接0.002未満の基板を使用するミッドバンドおよびミリ波無線機を追加しています。[1]Rogers Technical Team、「RO3000シリーズ回路材料データシート」、Rogers Corporation、rogerscorp.com Rogers RO3003積層板はこれらの値を満たし、表面粗さ1 µm未満の逆処理LoPro銅箔と組み合わせることで、標準電解析出箔と比較して28 GHzにおける導体損失を約30%低減します。中国だけで2025年末までに180万基以上の5Gマクロセルが展開されており、各マッシブMIMOアンテナモジュールには複数の低損失基板が統合されており、積層板需要を倍増させています。北米および欧州の通信事業者は、複数の大陸でプレミアムシートサプライヤーにジャストインタイム納品を求める高密度化プログラムを追随しています。6 GHz以下から24 GHz以上の周波数への急速なシフトは表皮効果損失を増幅させ、中期的に超平滑銅と安定した樹脂システムの必要性を確固たるものにしています。

アジア太平洋地域におけるコンシューマーエレクトロニクス生産能力の拡大

チャイナプラスワン移転により、スマートフォンおよびノートPC組立がタイ、ベトナム、マレーシアへと移行しており、台湾のPCB企業はこれらの地域で2026年に量産開始予定の新工場に19億USDを投資しています。タイのPCB売上は2023年の20億7,000万USDから2028年の39億8,000万USDへと拡大する見込みであり、積層板ベンダーはコントラクトメーカーからの受注を獲得するためにローカルのプリプレグおよび銅箔在庫を構築することを余儀なくされています。台湾はAIノートPC向けの高周波・高速シートを引き続き供給しており、2025年上半期のCCLおよびプリプレグ生産高は1,959億NTD(64億USD)と前年同期比6.8%増を記録しました。[2]I-Connect007編集部、「台湾PCB産業、2025年に9,157億NTDの生産高を見込む」、iconnect007.com 中国ベースの規模と東南アジアの物流を組み合わせたサプライヤーは関税ペナルティを回避し、リードタイムを短縮することで、スマートフォン更新サイクルにおけるシェアを拡大しています。同地域のフォルダブルディスプレイおよびウェアラブルデバイスへのシフトも、マイクロクラッキングなしに繰り返し曲げに耐えるポリイミドベースのフレキシブル積層板の需要を高めています。

自動車ADASおよびEVエレクトロニクスの急速な成長

先進運転支援システムと電動パワートレインは、車両あたりのエレクトロニクス搭載量を10,000 USDへと押し上げ、内燃機関車と比較して銅使用量を3倍にしています。[3]CMEグループアナリスト、「銅:2つの相反する価格シナリオをもたらす主要要因」、CMEグループ、cmegroup.com 77〜81 GHzレーダーおよび800 Vインバーター向け基板は、80 °C近傍の周囲温度と繰り返しの熱サイクルに耐える必要があり、OEMはZ軸CTEが32 ppm/°C、Tgが280 °C以上のRO4350Bなどの積層板を指定するようになっています。Kingboardは2025年にEVバスバー向けの専用厚銅箔を月産1,500トン追加した後、ティア1承認を取得しました。欧州の厳格な炭素排出目標と米国のインフレ削減法がEVモデルの投入を加速させ、長期的な需要シグナルを強化しています。レーダーが120〜140 GHzへと移行するにつれ、誘電率の許容差を±0.05に狭める必要があり、ハイブリッドガラス繊維セラミック補強材のホワイトスペースが開かれています。

高周波高速PCB材料への需要

GPU密集型AIサーバーは、バックプレーン上で56 Gbpsの信号を1.5 dB以下の損失バジェットで伝送する24層以上の基板を必要とし、40 GHzにおいて誘電率3.5未満、損失正接0.004未満が求められます。台湾のコンピューター関連PCB出荷は2025年第3四半期に前年同期比25.2%増加し、AIサーバー台数は通年で82.8%増加し、低CTE銅箔と特殊ガラス繊維の供給を上回りました。スプレッドガラス繊維とHVLP4箔は供給不足であり、コンシューマーサイクルが軟調な中でも積層板価格を押し上げています。10 GHzにおける誘電正接0.0037、Tdが390 °CのRogers RO4835材料は、アクセラレーターマザーボードの参照基板となっています。これらの超低損失シートへのミックスシフトは、サーバー総出荷台数が横ばいになっても安定した中一桁台の成長を支えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および樹脂価格の変動 | −1.1% | アジア太平洋地域、欧州 | 短期(2年以内) |

| 環境コンプライアンスコスト | −0.4% | 欧州、北米 | 中期(2〜4年) |

| 新興市場における国内製造の限界 | −0.3% | ラテンアメリカ、中東・アフリカ、南アジア | 長期(4年以上) |

| 超低損失ガラス繊維のボトルネック | −0.5% | 供給が日本に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅および樹脂価格の変動

銅は2025年10月にメートルトンあたり11,200 USDに達し、J.P.モルガンは33万トンの精製赤字を背景に2026年は12,075 USDを予測しており、スポット価格の急騰に対するパススルー条項が遅れる場合、積層板の粗利益率を圧迫します。Kingboardおよび主要な台湾同業他社は2025年に4ヶ月で3回のシート価格引き上げを実施しましたが、銅価格が10%持続的に上昇するごとに、樹脂ミックスに応じて1〜2.5パーセントポイントの利益率が削られます。エポキシおよびフェノール樹脂市場はベンゼンおよびホルムアルデヒド原料に連動しており、環境賦課金の上昇とともにさらなる変動要因を加えています。2026年初頭のビスフェノールAのスポット不足により、一部の生産者はコモディティFR-4を犠牲にして高マージンのAIサーバー材料を優先せざるを得なくなり、コンシューマー基板の納期ギャップが生じました。したがって、価格変動は銅箔および自社フェノール反応炉へのより深い垂直統合を促進します。

有害物質に関する環境コンプライアンスコスト

欧州委員会は銅合金中の鉛を最大4%まで許容するRoHS適用除外を2026年12月31日まで延長するにとどまり、積層板メーカーは代替ロードマップを検証するか、コネクタおよびビアにおける事実上の鉛禁止に直面することになります。同時進行のREACH審査は臭素系難燃剤を対象とし、新たな硬化プロファイルとOEMによる再認定を必要とするハロゲンフリーリン窒素系への移行を加速させています。コンプライアンスには、材料ファミリー全体で80万USDを超える可能性のある実験室試験、文書化、および監査コストが加わり、中小規模のシートメーカーを圧迫しています。輸出志向のアジアサプライヤーは、厳格なEUおよび北米市場向けと国内需要向けの二重製品ラインを維持する必要があり、在庫の複雑性が増しています。認定済みハロゲンフリー・低ホルムアルデヒド樹脂を持つ先行企業は優先サプライヤーの地位を獲得し、コストのかかる再設計サイクルを回避できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積層板タイプ別:AIサーバーのリジッド性の中でフレキシブル基板が台頭

リジッド積層板は2025年需要の66.71%を占め、サーバー、通信スイッチ、産業用コントローラーの多層PCBに支えられています。Kingboardは連州サイトで月産1,500トンの厚銅箔を稼働させ、この急増に対応しました。しかしフレキシブルフィルムは、ウェアラブル、フォルダブルフォン、自動車インテリアディスプレイが1 mm未満の曲げ半径を優先するにつれ、より急峻な6.29%の成長軌道を示しています。台湾のフレキシブルPCB生産高は2025年第3四半期に前年同期比10.9%減少しましたが、医療用インプラントおよびコックピットエレクトロニクスのパイプラインプログラムが構造的シフトを支えています。ガラス転移点280 °C以上のポリイミドフレキシブル積層板を重視するメーカーは現在、ティア1自動車承認を目指しています。

リジッドシートへの需要は高層およびHDI構造へと傾いており、プレスサイクルを増やし寸法制御に負荷をかけています。台湾の高層基板は2025年に前年比20.1%増加し、HDI量は8%増加しました。銅張積層板プリント回路基板基板市場のリジッドベース材料は、シェアが緩やかになる中でも絶対量では拡大しています。一方、リジッドフレックスハイブリッドは前年比14.9%減と、スマートフォン更新リズムに連動した景気循環的な代理指標にとどまっています。逆処理銅とレーザードリル可能プリプレグを統合するサプライヤーは、スマートフォン量が正常化した際に勢いを取り戻す最良のポジションにあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

補強材料別:ハイブリッド複合材がレーダー許容差に対応

ガラス繊維は2025年量の62.33%を占める主力材料ですが、局所的な誘電率のばらつきがミリ波回路の妨げとなっています。Kingboardは2025年上半期に清遠で最初の低誘電率ガラス繊維窯の建設を開始し、ボトルネックを緩和するために2026年までに6基の特殊窯を追加する計画です。スプレッドガラスとセラミックフィラーを組み合わせたハイブリッドまたは複合繊維は位相安定性を向上させ、CAGR 6.51%の見通しを牽引しています。誘電率6.15 ±0.15のガラス強化セラミック熱硬化性積層板であるRogers RO4360G2は、製造性とRF性能のバランスを示す好例です。

銅張積層板プリント回路基板基板市場においてハイブリッド補強材に割り当てられるシェアは、誘電率許容差を±0.05以内に維持する必要がある自動車レーダーおよび高速バックプレーンで最も急速に成長しています。スプレッドガラス織物は25 µmラインも可能にし、基板ライクPCBパッケージングに不可欠です。したがって、特殊ガラス繊維への設備投資は、日本の材料支配とAIサーバー基板の輸送遅延に対するヘッジとしても機能します。

樹脂化学別:ポリイミドが自動車の熱要求を取り込む

エポキシはコストとプロセスの習熟度から2025年出荷量の57.34%を支え続けており、ポリイミドはCAGR 6.68%で明確な成長フロンティアとなっています。ポリイミドフレキシブルフィルムは260 °C以上のはんだリフローピークと80 °Cの自動車周囲温度に耐え、OEMの寿命基準を満たしています。低誘電率分散の水素化ビスフェノールAエポキシも、損失正接0.004未満を必要とする演算集約型基板向けに台頭しています。銅張積層板プリント回路基板基板市場のエポキシに関連する規模は、低層コンシューマーおよび産業用基板で拡大し、ポリイミドおよび変性エポキシプラットフォームはEVトラクションインバーターおよびAIアクセラレーターでシェアを獲得するでしょう。

フェノール硬化剤はフェノール樹脂プールの半分以上を占め難燃性を提供しますが、ホルムアルデヒドの分類が環境規制の精査を強めています。欧州のバイヤーはすでにハロゲンフリーV-0システムを指定しており、誘電損失を最小限に抑えるリン窒素系難燃剤システムへの投資を促しています。同等の機械的強度を持つバイオベースフェノールを商業化した生産者は、規制上の好意とブランドサステナビリティ目標を活用し、価格設定の余地を広げることができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:自動車エレクトロニクスがコンシューマー需要を上回る

コンシューマーエレクトロニクスおよびコンピューティングは2025年に44.89%を占めましたが、スマートフォンの成熟とクラウドプロバイダーの更新サイクル最適化により成長率は緩やかになっています。対照的に、自動車エレクトロニクスはEVの車両あたり銅含有量の3倍化とレーダー、ライダー、ゾーンコントローラーによる基板数の増加に牽引され、CAGR 7.24%で成長する見込みです。Kingboardのプレミアム積層板はこれらのモジュールのティア1認定をクリアしています。自動車における銅張積層板プリント回路基板基板市場の拡大は、リチウム電池箔からPCB箔へと転換する電池箔メーカーから再配置された特殊銅箔の生産能力も吸収しています。

通信・ネットワーキングは、ハイパースケールデータセンターが2026年だけで11万トンの銅を消費する中、重要な第二の成長エンジンであり続けています。産業用IoT、医療用ウェアラブル、防衛アビオニクスは、低アウトガス・耐放射線積層板を必要とする小規模ながら利益率の高いニッチを形成しています。生体適合性と吸湿率0.05%未満に向けて樹脂配合を調整するサプライヤーは、これらの規制市場において早期の設計採用優位性を獲得します。

地域分析

アジア太平洋地域は2025年売上の53.28%を占め、中国、台湾、東南アジアが銅箔、ガラス繊維糸、特殊樹脂への垂直統合を深めるにつれ、2031年にかけてCAGR 6.89%を記録する見込みです。中国のPCB生産高は2024年に279億5,000万USDに達し、2025年は341億8,000万USDと予測され、世界シェアの37.6%を占めます。台湾は2025年にPCB売上9,157億NTD(301億USD)を計上し、AIサーバー需要に牽引されて12.1%増加しました。日本はイビデンがAI-GPU基板の70%を供給する特殊分野の強みを維持し、韓国はPCB価値の45%を半導体パッケージに集中させています。

東南アジアは最も急成長するサブ地域であり、タイだけで台湾からの対外投資の72%を吸収する中、現地PCBメーカー向けのCCLプリント回路基板基板市場は2028年にかけてCAGR 12.8%で拡大する見込みです。このチャイナプラスワン再配分は地政学的リスクを分散させ、中国本土の電力料金上昇を背景にエネルギー調達を多様化します。タイおよびベトナムの現地積層板シートプレスはコンシューマーおよび自動車基板のリードタイムを短縮し、EMS企業の運転資本効率を改善します。

北米と欧州は製造生産高では後れを取りますが、規制および設計面での影響力を持っています。米国のデータセンター電力シェアは2028年までに12%に達する可能性があり、高信頼性・低損失基板への国内需要を牽引しています。欧州のRoHSおよびREACHフレームワークはハロゲンフリー積層板の採用を加速させ、高鉛合金にペナルティを課すことで、グローバルサプライヤーをコンプライアント化学品へと誘導しています。ラテンアメリカ、中東、アフリカは上流エコシステムの脆弱さとスキルギャップにより一桁台のパーセンテージにとどまっていますが、コスト最適化されたFR-4バリアントで十分な産業オートメーションおよび通信バックホールにおける新興需要を呈しています。

競争環境

高性能ティアは統合が進む一方、コモディティセグメントは分散しています。中国本土上位5社は2014年にリジッドおよびプレミアムシート量の約68%を支配しており、Kingboard、Shengyi、ITEQが規模を拡大するにつれてそのシェアはさらに上昇しています。Kingboardは月間約900万枚のシートを出荷し、中国および東南アジアに20以上の工場を運営しています。同社は2025年に3基の低誘電率ガラス繊維窯を稼働させ、2026年までにさらに6基を計画しており、上流の自給自足を確固たるものにしています。

Shengyi TechnologyはAIおよびサーバー顧客を対象とした19億人民元の高層PCB工場を立ち上げ、2026年に試験稼働予定の年間70万m²の生産能力を追加しました。その統合チェーンはリジッド基板4,500万m²とフレキシブルシート960万m²に及び、40以上の国家レベルの研究開発プログラムに支えられています。Rogers Corporationおよびニッチな米国・日本のスペシャリストは、独自の化学品と逆処理銅箔を活用してデータセンターおよびレーダーソケットを獲得し、PTFEセラミックおよび炭化水素セラミック積層板で優位性を維持しています。

電池、銅箔、特殊樹脂セグメントからの新規参入者が、純度と厚さの仕様の重複に牽引されてPCB積層板市場に参入しています。Defu Technologyは2025年に箔生産能力を17万5,000トンに拡大し、CATLおよびGotionとの引き取り契約を締結し、基板グレード箔への転換を示しています。箔工場とシートプレスメーカーの合併は、次のサイクルで交渉力を再編する可能性があります。特に2026年のRoHS鉛適用除外の失効という規制の変化は、大規模なコンプライアンス部門と多様化した樹脂ポートフォリオを持つ既存企業に有利な不確実性を加えており、CCL PCB基板市場に影響を与えています。

銅張積層板プリント回路基板基板業界リーダー

Kingboard Laminates Holdings Ltd.

Shengyi Technology Co., Ltd.

Nanya Plastics Corporation

ITEQ Corporation

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:中国拠点のKingboard Laminatesは銅およびガラス繊維の急騰を相殺するため、4ヶ月で3回目の価格引き上げを実施しました。

- 2025年8月:Kingboardの連州工場が月産1,500トンの厚銅箔生産能力に達し、清遠の3基の低誘電率ガラス繊維窯が試運転を開始しました。

- 2025年8月:Shengyi Electronicsが高層演算能力基板向けの19億人民元のインテリジェント製造プロジェクトを承認し、2026年に試験生産を予定しています。

- 2025年7月:Kingboardがタイのシート生産能力を月産100万枚に拡大し、2027年までに180万枚を目標としています。

世界の銅張積層板プリント回路基板基板市場レポートの調査範囲

銅張積層板プリント回路基板基板市場レポートは、積層板タイプ(リジッド、フレキシブル)、補強材料(ガラス繊維、紙基材、ハイブリッド・複合材およびその他の補強材料)、樹脂化学(エポキシ、フェノール、ポリイミド、その他の樹脂化学)、用途(コンシューマーエレクトロニクスおよびコンピューティング、通信・ネットワーキング、自動車エレクトロニクス、産業・商業エレクトロニクス、医療・ヘルスケア機器、航空宇宙・防衛、その他の用途)、および地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| リジッド |

| フレキシブル |

| ガラス繊維 |

| 紙基材 |

| ハイブリッド・複合材およびその他の補強材料 |

| エポキシ |

| フェノール |

| ポリイミド |

| その他の樹脂化学 |

| コンシューマーエレクトロニクスおよびコンピューティング |

| 通信・ネットワーキング |

| 自動車エレクトロニクス |

| 産業・商業エレクトロニクス |

| 医療・ヘルスケア機器 |

| 航空宇宙・防衛 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| メキシコ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| 東南アジア | |

| インド | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ |

| 積層板タイプ別 | リジッド | |

| フレキシブル | ||

| 補強材料別 | ガラス繊維 | |

| 紙基材 | ||

| ハイブリッド・複合材およびその他の補強材料 | ||

| 樹脂化学別 | エポキシ | |

| フェノール | ||

| ポリイミド | ||

| その他の樹脂化学 | ||

| 用途別 | コンシューマーエレクトロニクスおよびコンピューティング | |

| 通信・ネットワーキング | ||

| 自動車エレクトロニクス | ||

| 産業・商業エレクトロニクス | ||

| 医療・ヘルスケア機器 | ||

| 航空宇宙・防衛 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| 東南アジア | ||

| インド | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

銅張積層板プリント回路基板基板市場は2031年にかけてどのくらいの速度で成長しますか?

2026年の190億2,100万USDから2031年までに255億1,000万USDへと拡大し、CAGR 5.84%を反映する見込みです。

最も増分売上を追加するエンドユーズセクターはどこですか?

自動車エレクトロニクスは、EVおよびADAS搭載量が基板需要を倍増させるにつれ、最も急峻なCAGR 7.24%を記録する見込みです。

なぜアジア太平洋地域は生産において圧倒的な優位性を持つのですか?

同地域はPCB製造を集中させ、銅箔やガラス繊維などの上流材料を管理し、大規模なハイパースケールデータセンター建設の恩恵を受けています。

最も急速にシェアを拡大している樹脂システムはどれですか?

ガラス転移温度280 °C以上で評価されるポリイミド積層板が、CAGR 6.68%で最も急速に成長しています。

サプライヤーはどのように銅価格リスクを軽減していますか?

主要生産者は箔生産への前方統合、契約パススルー条項の調整、および原材料変動をより良く吸収できる高マージン低損失基板への多様化を進めています。

最終更新日: