プリント回路基板アセンブリ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

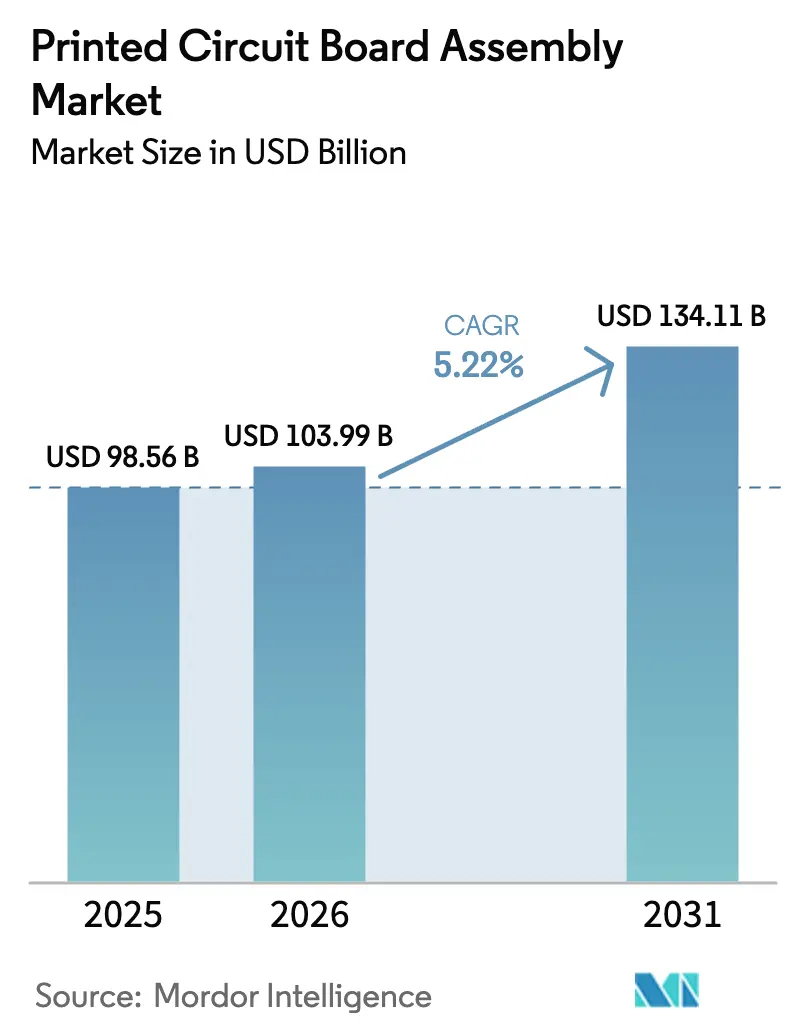

| 市場規模 (2026) | 103.99 十億米ドル |

| 市場規模 (2031) | 134.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

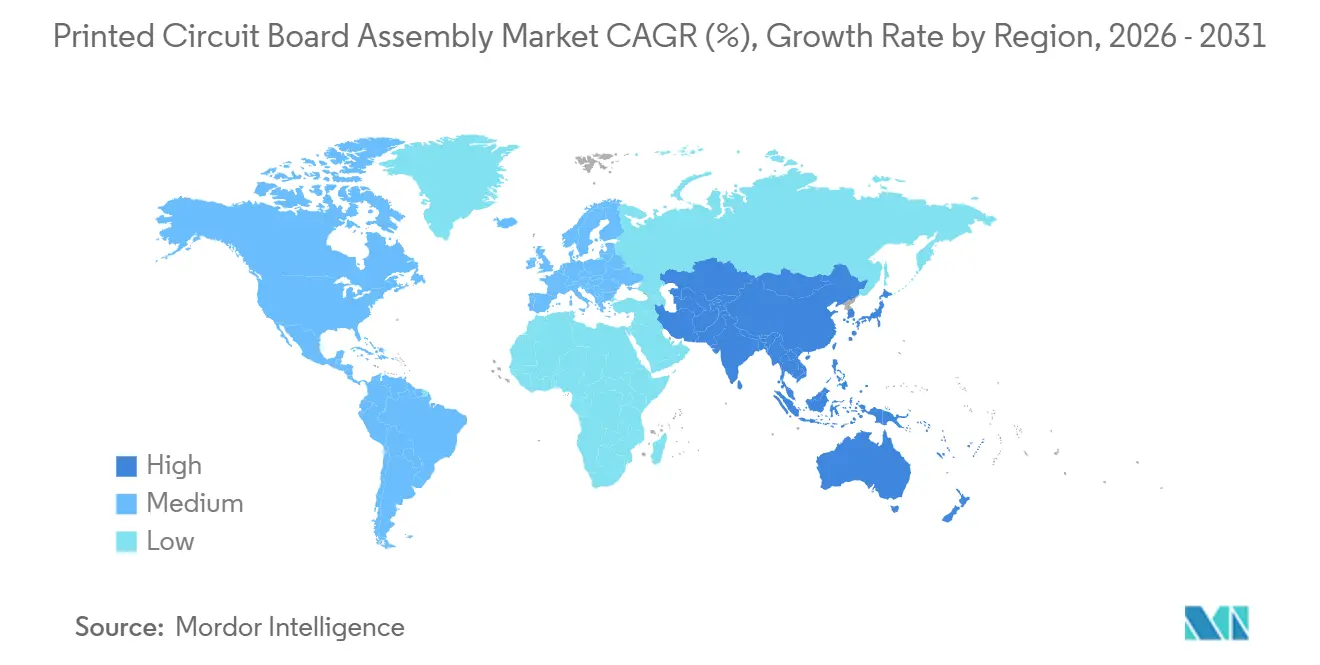

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプリント回路基板アセンブリ市場分析

プリント回路基板アセンブリ市場は2026年に1,039億9,000万米ドルの市場規模を達成し、予測期間中に年平均成長率5.22%で成長して2031年までに1,341億1,000万米ドルに達する見込みです。成長は、大量生産の民生用組み立てから、自動車電動化、ハイパースケールデータセンター、低軌道コンステレーション向けの高付加価値アセンブリへの転換を反映しています。0201メトリック実装に対応した表面実装技術ラインへの需要は引き続き堅調ですが、航空宇宙および産業用クライアントが過酷な使用環境に対するスルーホールの堅牢性を求めるため、混合技術ラインが拡大しています。契約アセンブラーは、大型窒素リフローオーブン、逐次積層能力、インラインインピーダンスモデリングツールを導入することで対応しており、これらの取り組みは設備投資の集中度を高める一方でプレミアム価格を確保します。同時に、OEMメーカーは調達リスクを移転し設計製造性の専門知識を獲得するためにパーシャルターンキー契約へとシフトしており、2025年にロンドン金属取引所の価格帯が1トンあたり2,200米ドルに拡大した銅価格の変動にもかかわらずアセンブラーのマージンを改善しています。地域的な多様化も重要であり、アジア太平洋地域は明確なコストリーダーシップを維持していますが、北米および欧州はエンドマーケットの認証障壁がリターンを高める医療機器および防衛プログラムへの投資を推進しています。

主要レポートのポイント

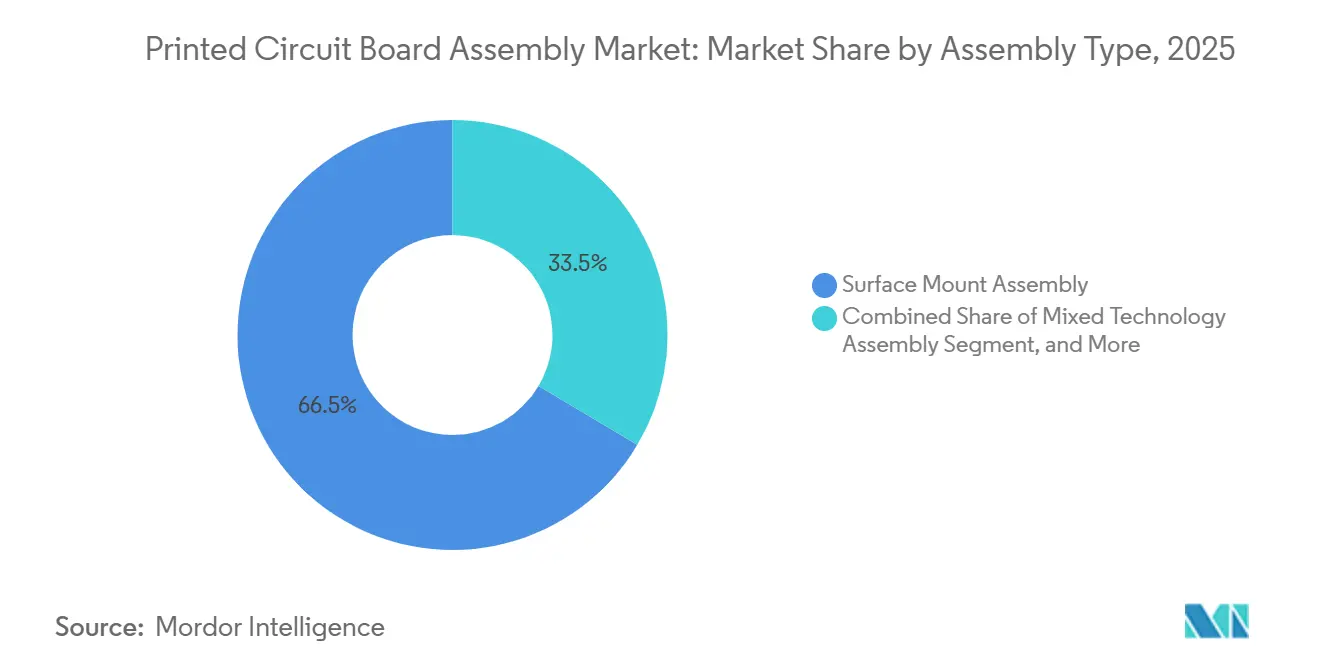

- アセンブリタイプ別では、表面実装技術が2025年の売上高の66.47%を占めました。混合技術ラインは2031年までに年平均成長率5.63%で成長する見込みです。

- 顧客エンゲージメントモデル別では、受注製造が2025年のプリント回路基板アセンブリ市場シェアの58.77%を獲得し、パーシャルターンキーは2031年まで年平均成長率6.14%で成長する見込みです。

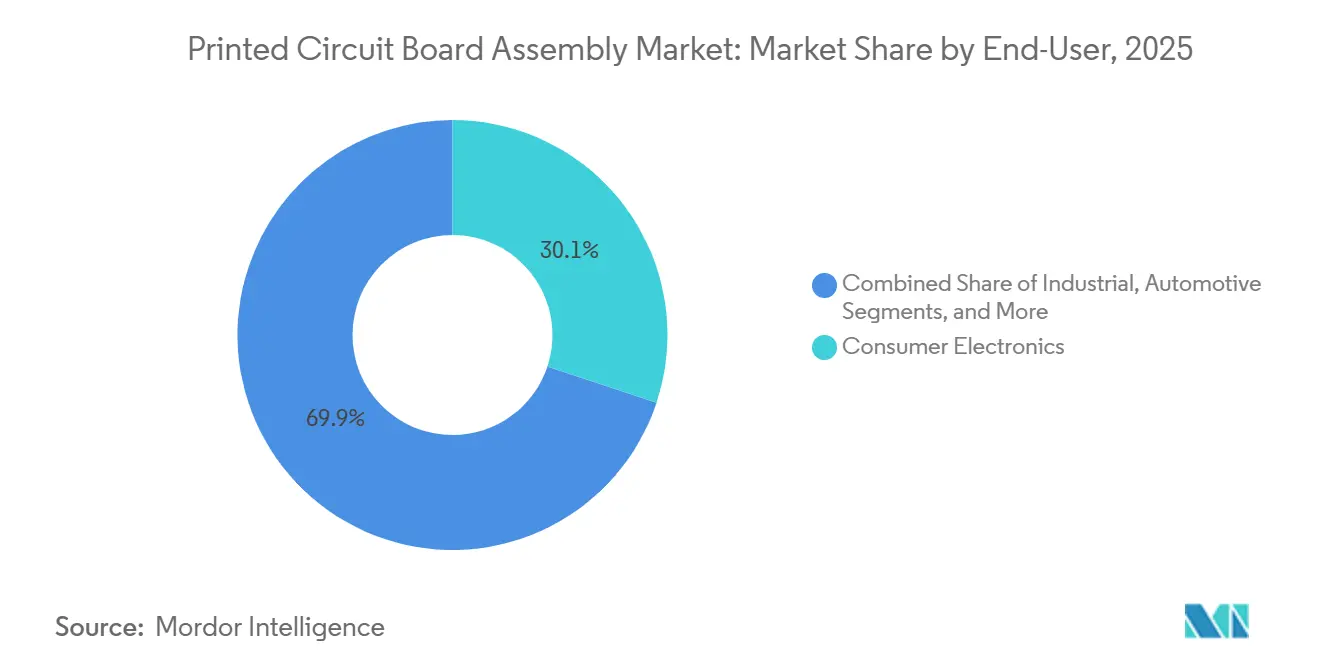

- エンドユーザー別では、自動車用電子機器が増分成長の5.92%を占め、当期間で最も高い成長率となりました。民生用電子機器は2025年に売上高シェアの30.11%を維持しました。

- 地域別では、アジア太平洋地域が2025年の売上高の71.82%を生み出し、2031年まで年平均成長率6.72%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプリント回路基板アセンブリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器の買い替えサイクルの急増 | +0.8% | アジア太平洋地域および北米に集中したグローバル | 短期(2年以内) |

| 車両の急速な電動化による自動車用PCB需要の促進 | +1.2% | 中国、欧州、北米が主導するグローバル | 中期(2〜4年) |

| 5Gインフラ展開によるHDIおよびRFボード受注の加速 | +0.9% | 北米、欧州、アジア太平洋地域での早期展開を含むグローバル | 中期(2〜4年) |

| クラウドおよびハイパースケールデータセンターによる高層数サーバーボードの需要促進 | +1.0% | 北米およびアジア太平洋地域に集中したグローバル | 長期(4年以上) |

| チップレットベースのヘテロジニアス統合によるパッケージ基板量の増加 | +0.7% | 北米および台湾が主導するグローバル | 長期(4年以上) |

| 低軌道衛星コンステレーション構築による耐放射線ボードの需要 | +0.3% | 北米および欧州での製造を含むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器の買い替えサイクルの急増

サブスクリプションベースのアップグレードが普及するにつれ、買い替え間隔は2020年の36ヶ月から2025年の24ヶ月に短縮され、成長に0.8パーセントポイントが加算されました。メーカーは今後の欧州連合指令を満たすためにリムーバブルバッテリー設計を採用しており、この変更により1台のハンドセットあたりの表面実装部品が15〜20%増加します。タブレット出荷台数は2025年に8%減少しましたが、モデム、ハプティクス、デジタイザーをより薄いスタックに統合するためにプリント回路基板の層数は8層から12層に増加しました。折りたたみ式ディスプレイは、20万回の折り曲げに耐えることが認定されたフレキシブルアセンブリへの需要を深め、この能力を持つグローバルアセンブラーは10社未満です。これらのトレンドが合わさって実装密度が1平方インチあたり150部品を超え、ステンシルサプライヤーに20マイクロメートル未満のペーストの提供を強いるとともに、自動光学検査への需要を増幅させています。

車両の急速な電動化による自動車用PCB需要の促進

乗用車1台あたりの電子機器コンテンツは2025年に720米ドルに達し、バッテリー電気自動車の普及加速に伴い2030年までに1,100米ドルに達する見込みです。最大120の個別制御ユニットを置き換える集中型ゾーンコントローラーは、アセンブリの層数を16層以上に引き上げ、逐次積層とレーザー穿孔を必要とします。例えば、BMWのノイエ・クラッセプラットフォームは、統合化によって2027年までにハーネス重量を30%削減することを目指しており、48ボルトアーキテクチャは150 W/in²を放散する6オンス銅と熱ビアを必要とします。[1]BMW AG、「ノイエ・クラッセ電子アーキテクチャ」、bmw.com そのため、アセンブラーはAEC-Q100グレード1の−40°Cから+125°Cのサイクルを満たすために窒素雰囲気リフローおよびフライングプローブインピーダンス試験に投資しています。その結果、プリント回路基板アセンブリ市場の年平均成長率に1.2パーセントポイントの押し上げ効果をもたらしています。

5Gインフラ展開によるHDIおよびRFボード受注の加速

グローバルの基地局数は2025年に180万局に達し、ミリ波スモールセルは28 GHzで0.3 dB/in未満の挿入損失を要求しています。オープンRANの分解は、200 Wを超える電力を消費するFPGAおよびSoCが搭載されたエッジボードへとコンピューティング負荷をシフトさせています。2025年のVerizonによる1万局のCバンドサイトの展開は材料インフレを浮き彫りにしており、Rogersの高周波ラミネートはFR-4より40%高価ですが、現在では設計標準となっています。自動検査は新たなボトルネックとなっており、1 m/minを超えるライン速度で50マイクロメートルの欠陥検出を提供できるベンダーはわずかです。これらの要因が合わさって年平均成長率に0.9パーセントポイントを加算し、RFおよびHDIラインを契約製造業者にとって戦略的な設備投資の優先事項として位置づけています。

クラウドおよびハイパースケールデータセンターによる高層数サーバーボードの需要促進

ハイパースケールの設備投資は2025年に2,200億米ドルに達し、サーバーマザーボードはその支出の12%を占めました。最新のシングルソケット設計は、128コアプロセッサと1 TBのメモリを24〜32層のボードに統合し、直流から10 GHzまで50Ωトレースを持つインピーダンス制御スタックへの需要を高めています。オープン・コンピュート・プロジェクトのモジュラー仕様はボードのサービス寿命を3年から7年に延長し、総所有コストを改善しますが初期ボードの複雑さを増加させます。QuantaなどのODMメーカーはブランドサーバーベンダーを迂回し、粗利益率を圧縮しながらも出荷量を3倍にしています。チップレット設計の普及に伴いパッケージ基板量がさらに膨らみ、年平均成長率を1.0パーセントポイント押し上げます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動による製造マージンの圧迫 | -0.6% | アジア太平洋地域および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| PCB製造化学物質に関する厳格な環境規制 | -0.4% | 欧州および北米、アジア太平洋地域への波及 | 中期(2〜4年) |

| 高性能基板向けABF樹脂供給の能力ボトルネック | -0.3% | 台湾および日本に集中したグローバル | 中期(2〜4年) |

| 東南アジアにおけるSMTアセンブリの熟練労働者不足 | -0.2% | 東南アジア、南アジアへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅価格の変動による製造マージンの圧迫

銅は2025年に1トンあたり8,200〜10,400米ドルの間で取引され、21%の価格帯が製造業者のマージンを最大3ポイント削減しました。[2]ロンドン金属取引所、「LME一次銅価格2025年」、lme.com アセンブラーは現在、2020年の30日から増加して60日分の箔在庫をヘッジとして保有しています。一方、HDI製造に使用される薄い12マイクロメートル箔は原材料コストを15%削減しますが、積層中に箔が破れるため欠陥率が350 ppmに上昇します。TTM Technologiesなどの垂直統合プレーヤーは2025年に14%の粗利益率を維持したのに対し、スポット購入者は9%でした。銅の供給弾力性が改善されるまで、プリント回路基板アセンブリ市場は年平均成長率に0.6ポイントの下押し圧力に直面します。

PCB製造化学物質に関する厳格な環境規制

欧州連合は2024年にREACH規制リストに12種類のペルフルオロアルキル物質およびポリフルオロアルキル物質を追加し、材料コストを8〜12%引き上げるソルダーマスクの再調合を義務付けました。自動車および医療用クライアントが好むハロゲンフリーラミネートは、臭素化対応品よりもガラス転移温度が15°C低く、245°Cの鉛フリーはんだ下での剥離リスクが高まります。中国は2025年にVOC排出限度を50 mg/m³に厳格化し、200万米ドルのコストがかかる触媒酸化装置の設置と電気代の12%増加を必要としました。ベトナムおよびタイでの承認サイクルは18ヶ月に及び、4億5,000万米ドル相当の8つの能力プロジェクトがすでに遅延しています。累積的な影響により、プリント回路基板アセンブリ市場の成長が0.4パーセントポイント削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アセンブリタイプ別:堅牢化需要の高まりに伴う混合技術の台頭

混合技術ラインは2031年まで年平均成長率5.63%で拡大し、プリント回路基板アセンブリ市場全体の平均を上回る見込みです。表面実装プロセスは、1平方インチあたり150実装を超えるスマートフォンおよびタブレットの製造により、2025年の売上高の66.47%を依然として占めています。スルーホールは、振動が20 gを超え温度サイクルが−55°Cから+125°Cに及ぶ電力変換および防衛モジュールに引き続き定着しています。[3]IPC、「IPC-A-610改訂H版」、ipc.org 電気自動車充電設備向けのフレキシブルプリント回路基板アセンブリ市場規模も拡大しており、400 Aのバスバーははんだよりも機械的締結を必要とします。3Dはんだプロファイリングを用いた自動検査が標準化されつつありますが、東南アジアのアセンブラーのうちこのようなシステムを所有しているのは30%に過ぎず、歩留まり向上が制限されています。

プレスフィットコネクタははんだ付けスルーホール量を年間12%削減していますが、80 Nの挿入時のバレルクラッキングを防ぐためにめっき厚さが40マイクロメートルを超える必要があります。同時に、0201メトリック未満の表面実装部品がスマートフォン実装の22%を占めるようになり、ステンシルのアスペクト比が1.2を下回り、エスケープ率が2倍になっています。その結果、混合技術の採用は信頼性と高密度化のバランスを取り、プリント回路基板アセンブリ市場における平均以上の成長プロファイルを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

顧客エンゲージメントモデル別:設計オフロードを獲得するパーシャルターンキー

受注製造は2025年の売上高の58.77%を確保しましたが、OEMメーカーが設計製造性支援を求めるため、パーシャルターンキー契約は2031年まで年間6.14%成長する見込みです。パーシャルターンキーにより、アセンブラーは販売代理店と直接交渉し、予測差異が15%を超えた場合に陳腐化リスクを負いながら8〜12%の追加材料マージンを獲得できます。自動車ティア1サプライヤーは現在、パーシャルターンキーの作業範囲書に回路内試験治具の開発を指定しており、適格プロバイダーの粗利益率を18〜22%に引き上げています。一方、設計支援契約はニッチな位置づけにとどまり、トレーサビリティプレミアムが25〜40%高い技術費用を正当化する医療機器プロトタイプに対応しています。

ターンキーサプライヤーは最大500社のメーカーをカバーする承認ベンダーリストを維持する必要があり、100万米ドルのコストがかかるERPシステムなしでは小規模な事業者には手が届きません。委託モデルはさらに区別を曖昧にし、運転資本の使用を最大30%削減します。総じて、パーシャルターンキーのダイナミクスは、このエンゲージメントモデルをプリント回路基板アセンブリ市場で最も急成長するセグメントとして位置づけています。

エンドユーザー別:民生用セグメントを上回る自動車用電子機器

自動車用電子機器は2031年まで年平均成長率5.92%で成長する見込みであり、後者の2025年売上高シェア30.11%にもかかわらず民生用電子機器を上回っています。集中型ドメインコントローラー、無線更新モジュール、センサーフュージョンボードが、1台あたりの部品数が60を超えるにつれて車両のプリント回路基板アセンブリ市場を牽引しています。スマートフォン出荷台数は2025年に4%減少しましたが、ディスプレイ内蔵生体認証、ペリスコープカメラ、ミリ波トランシーバーにより1台あたりのボード価値は9%上昇しました。折りたたみ式スクリーンフォンはフレキシブルボードを必要とし、欠陥率を180 ppmから320 ppmに引き上げ、精密リフロープロファイリングへの需要を高めています。

湿度85%定格のコンフォーマルコーティングボードの産業用自動化受注も増加しており、通信機器は800 GbEに移行し、20 GHz全域で±5%の許容範囲内で50Ω差動ルーティングを要求しています。医療機器はISO 13485および21 CFR 820に準拠し、文書化コストを30〜50%押し上げますが、18%を超える粗利益率を実現します。総じて、これらのダイナミクスは売上高を自動車およびその他の高信頼性分野にシフトさせ、市場のフットプリントを拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年のグローバル売上高の71.82%を生み出し、プリント回路基板アセンブリ市場で最も高い地域別年平均成長率である6.72%で2031年まで加速しています。中国は2025年に14億台のスマートフォンを組み立てましたが、広東省の人件費が年間6%上昇するにつれてエントリーレベルの生産がベトナムおよびインドに移行しています。台湾はサーバーマザーボードの42%を供給し、先進パッケージングファブへの近接性を活かしてハイパースケーラーへの48時間出荷ウィンドウを実現しています。インドは2025年に1,180億米ドルの電子機器生産を記録し、25%の資本補助金を通じて新たな投資を誘致していますが、依然として表面実装部品の65%を輸入しています。

日本の2025年売上高は自動車OEMアセンブリの海外移転により3%減少しましたが、欠陥率10 ppm未満を要求するロボティクスおよびイメージングアセンブリでのリーダーシップを維持しました。韓国は折りたたみ式スマートフォンおよび自動車用ディスプレイ向けのフレキシブルプリント回路を拡大しており、このセグメントではSamsungおよびLG Displayがグローバル売上高の58%を支配しています。東南アジアは地政学的リスクを軽減するリショアリング戦略に牽引され、2025年に120億米ドルの電子機器設備投資を誘致しました。

北米は2025年に4.2%成長し、バイ・アメリカ条項により医療および航空宇宙ボード支出の62%を獲得しています。欧州の自動車不況は売上高を抑制しましたが、産業用および自動車グレードボードへの注力により粗利益率16%を維持し、アジア太平洋地域平均より4ポイント高い水準を保っています。その他の地域、主にメキシコは北米顧客向けのニアショアリングハブとして台頭し、2025年にプリント回路基板アセンブリ市場シェアを6%に引き上げました。

競合環境

プリント回路基板アセンブリ市場は中程度の集中度を示しており、上位10社のプロバイダーが2025年の売上高のかなりのシェアを占めていますが、ニッチな分野では断片化が続いています。Hon Hai Precision Industry、Pegatron、Wistronは合わせてスマートフォンおよびタブレット量の40%以上を占め、1ボードあたりの人件費を中堅同業他社の3.20米ドルから1.80米ドルに引き下げています。

Jabil、Flex、Sanminaは自動車および産業セグメントをターゲットとし、AIベースの分類システムを導入することで欠陥エスケープ率を50 ppmに削減しました。Benchmark ElectronicsおよびPlexusは、ISO 13485およびAS9100認証の取得に最大24ヶ月を要する植込み型機器および航空宇宙市場における規制上の参入障壁を活用しています。

技術採用が決定的な差別化要因であり続けています。2025年までに38の機器ベンダーがIPC-HERMES-9852のマシン間プロトコルを採用し、ハイミックスロットの段取り替え時間を45分から12分に短縮しました。自律走行車向けエッジコンピューティングボードは新たなホワイトスペースを提供しており、単一基板上で200 Wを消費するドメインコントローラーは高度なベーパーチャンバー冷却を必要とし、20%を超える粗利益率をもたらします。ベトナムおよびインドの地域新興企業は政府インセンティブにより8〜12%のコスト優位性を享受していますが、急速なシェア獲得を制限する18ヶ月の自動車認定サイクルに直面しています。

プリント回路基板アセンブリ産業リーダー

Hon Hai Precision Industry Co. Ltd.

Pegatron Corporation

Jabil Inc.

Flex Ltd.

Sanmina Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Foxconnはインドのタミル・ナードゥ州に4本のSMTラインを追加するために12億米ドルを投資することを約束し、インドの生産連動インセンティブ制度のもとで8,000人の雇用を創出しながら、2026年第4四半期までに年間1,200万枚のスマートフォンボードを目標としています。

- 2025年11月:Jabilは欧州の自動車用電子機器アセンブラーを3億4,000万米ドルで買収し、ISO 26262能力を追加して48ボルト電力電子機器の能力を35%増加させました。

- 2025年10月:Flexはメキシコのグアダラハラに2億8,000万米ドルの工場を開設し、1.2 m/minで25マイクロメートルの欠陥検出が可能な6本の高速SMTラインを備え、自動車および産業用ニアショアリング需要をターゲットとしています。

- 2025年9月:Sanminaは北米のハイパースケーラーと5年間・4億2,000万米ドルのマザーボード契約を締結し、密度180部品/in²の28層ボードをカバーしています。

- 2025年8月:Pegatronは顧客が中国からの多様化を進める中、2026年半ばまでに800万枚のノートパソコン用マザーボードのベトナム能力を拡大するために1億5,000万米ドルを充当しました。

グローバルプリント回路基板アセンブリ市場レポートの範囲

プリント回路基板アセンブリ市場は、機能的な電子回路を作成するために電子部品をプリント回路基板(PCB)に実装することでプリント回路基板を組み立てるプロセスです。この市場は、さまざまな地域にわたるさまざまなアセンブリタイプ、顧客エンゲージメントモデル、エンドユーザーアプリケーションを包含しています。

プリント回路基板アセンブリ市場レポートは、アセンブリタイプ(表面実装、スルーホール、混合技術)、顧客エンゲージメントモデル(受注製造、パーシャルターンキー、設計支援)、エンドユーザー(モバイルデバイス、民生用電子機器、コンピュータ、産業、自動車、通信、照明、医療、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋地域、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 表面実装アセンブリ |

| スルーホールアセンブリ |

| 混合技術アセンブリ |

| 受注製造PCBA |

| パーシャルターンキーPCBA |

| 設計支援PCBA |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピュータ(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋地域 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域のその他の地域 | |

| その他の地域 |

| アセンブリタイプ別 | 表面実装アセンブリ | |

| スルーホールアセンブリ | ||

| 混合技術アセンブリ | ||

| 顧客エンゲージメントモデル別 | 受注製造PCBA | |

| パーシャルターンキーPCBA | ||

| 設計支援PCBA | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピュータ(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋地域 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋地域のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

グローバルプリント回路基板アセンブリ分野の2031年の予測売上高はどの水準に達しますか?

この値は2026年から年平均成長率5.22%を反映し、2031年までに1,341億1,000万米ドルに達する見込みです。

2026年〜2031年の期間中、混合技術ラインはどの程度の速さで拡大しますか?

混合技術アセンブリは、堅牢化アプリケーションの普及に伴い、セクター全体を上回る年平均成長率5.63%を記録する見込みです。

2031年まで最も高い成長率を記録すると予想される地域はどこですか?

アジア太平洋地域が年平均成長率6.72%でリードしており、中国における電気自動車サプライチェーンの統合、台湾におけるパッケージング技術の進歩、インドにおけるインセンティブプログラムが牽引しています。

OEMメーカーがパーシャルターンキー契約にシフトしている理由は何ですか?

パーシャルターンキーモデルは設計製造性タスクと部品調達をアセンブラーに移転し、材料マージンの獲得を8〜12%向上させながらOEMのリスクを軽減します。

サーバーの高層数ボードへの需要を促進するコアトレンドは何ですか?

ハイパースケールオペレーターは128コアプロセッサを搭載したシングルソケットアーキテクチャを採用しており、高密度な電源およびメモリルーティングに対応するためにボードのスタックアップを24〜32層に引き上げています。

銅価格の変動は製造経済にどのような影響を与えますか?

1トンあたり8,200〜10,400米ドルの間の変動により、製造業者は銅箔の在庫日数を2倍にすることを余儀なくされ、粗利益率が最大3パーセントポイント削減されます。

最終更新日: