欧州プリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.93 十億米ドル |

| 市場規模 (2026) | 3.03 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

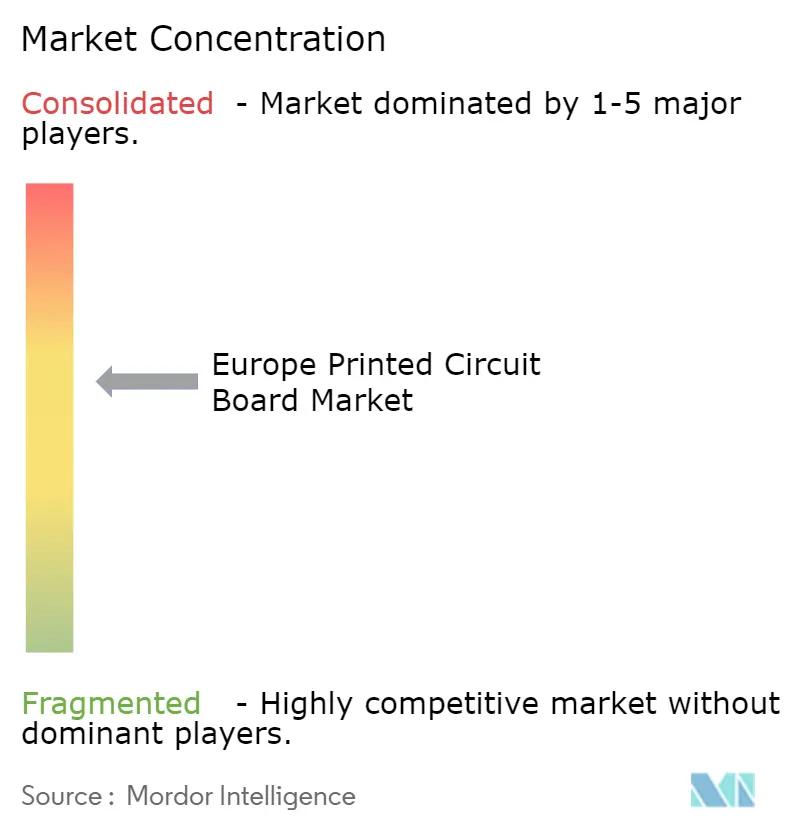

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プリント回路基板市場分析

欧州プリント回路基板市場規模は2025年に29億3,000万USDと評価され、2026年の30億3,000万USDから2031年には35億6,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.28%です。自動車の電動化、国内半導体パッケージング、データセンターのアップグレードが発注パターンを再編する中、需要は高密度インターコネクト(HDI)およびICサブストレートへとシフトしています。医療用ウェアラブル向けフレキシブル回路、通信機器向け低損失積層材、防衛システム向けリジッドフレックス形式が資本を獲得している一方、銅価格の変動とアジア中心の積層材調達が粗利益率を圧迫しています。IATF 16949およびAS9100認証を取得したティア1サプライヤーが自動車・航空宇宙分野の受注を集約しており、一方で多数のクイックターン専門業者は試作品および少量産業需要で引き続き繁栄しています。欧州チップス法に基づく国家補助金プログラムは、新規サブストレートファブへの実効資本コストを引き下げ、テスト・組立工場との地域的な共同立地を促進しています。

主要レポートのポイント

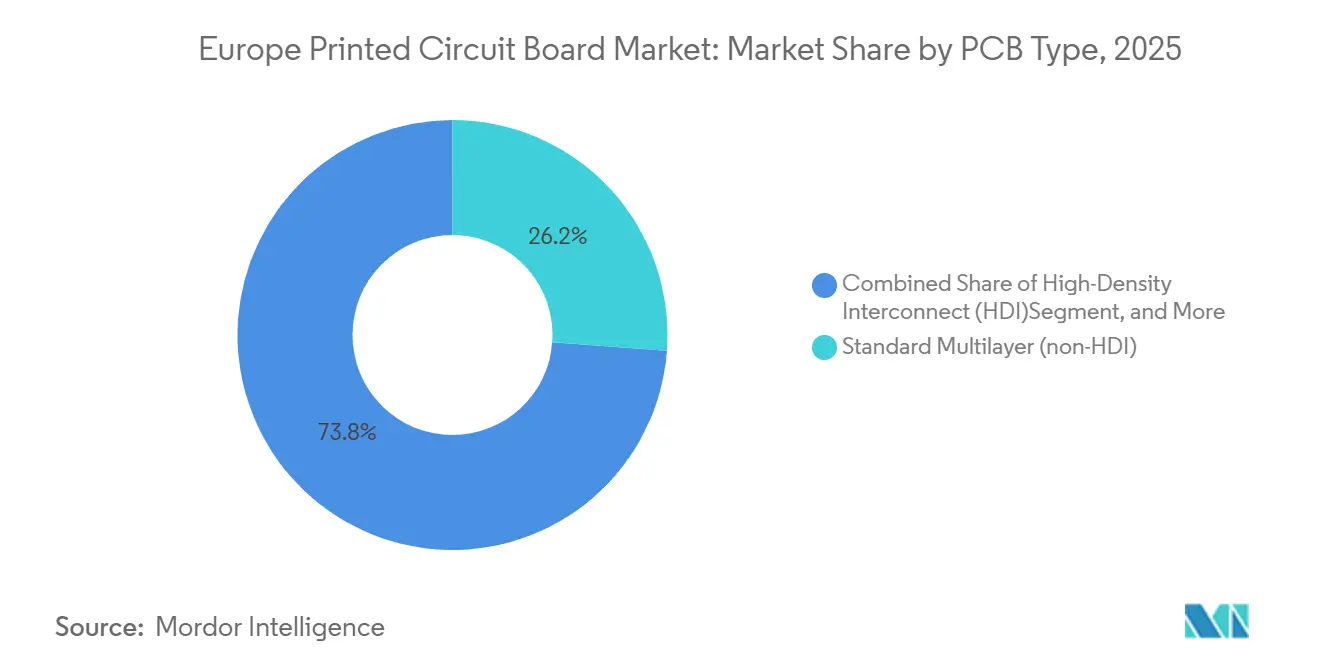

- PCBタイプ別では、標準多層基板が2025年の欧州プリント回路基板市場シェアの26.15%を占め、フレキシブル回路は2031年までに4.62%のCAGRで拡大すると予測されています。

- 基板材料別では、ガラスエポキシFR-4が2025年に41.59%の収益を獲得し、高速低損失積層材は2026年~2031年にかけて4.41%のCAGRで成長すると予測されています。

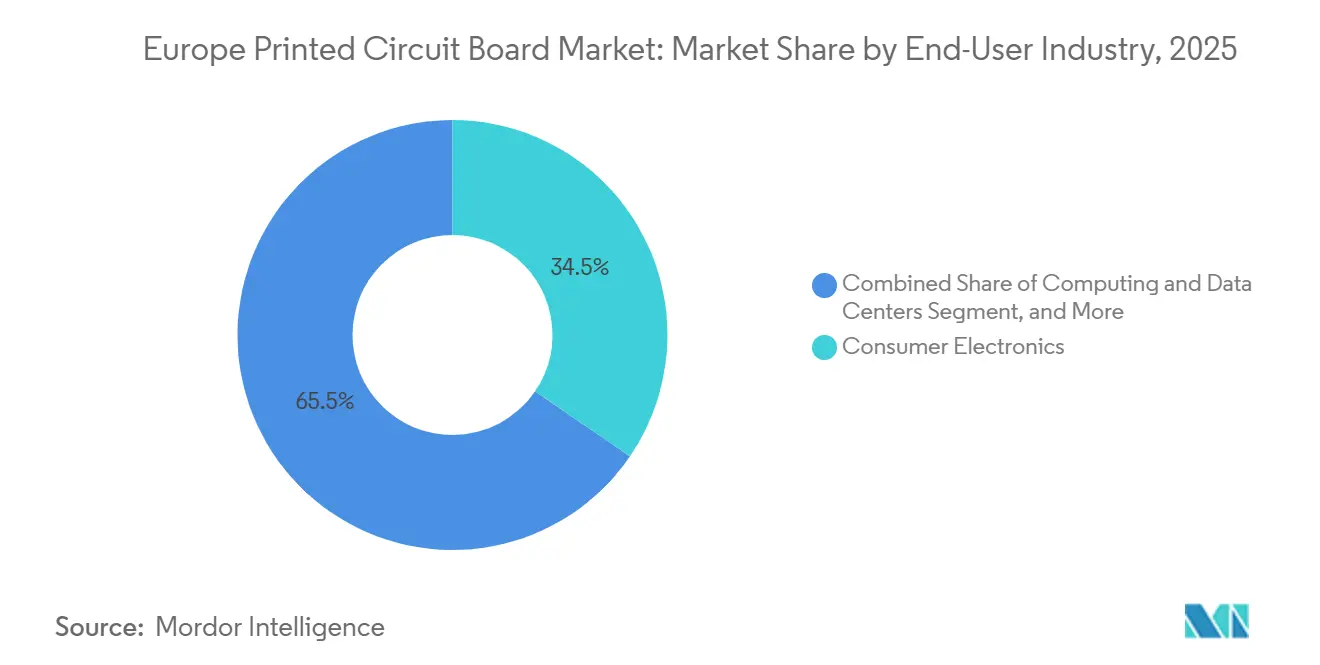

- エンドユーザー産業別では、民生用電子機器が2025年の需要の34.53%を占め、自動車および電気自動車向けアプリケーションは同期間に4.86%のCAGRで拡大しています。

- 地域別では、ドイツが2025年収益の43.77%を占め、英国が2031年までに4.34%のCAGRで最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型化および高密度インターコネクトPCBへの需要拡大 | +1.2% | ドイツ、英国、イタリア、欧州その他 | 中期(2~4年) |

| 先進的な自動車用PCBを必要とする電気自動車の急速な普及 | +1.5% | ドイツ、イタリア、欧州その他 | 中期(2~4年) |

| 欧州PCBファブにおける研究開発投資の増加 | +0.8% | ドイツ、英国、欧州その他 | 長期(4年以上) |

| 国内半導体およびパッケージング能力に対する政府補助金 | +0.9% | ドイツ、イタリア、英国 | 長期(4年以上) |

| REACH準拠ハロゲンフリー積層材に向けた規制の推進 | +0.4% | ドイツ、英国、イタリア、欧州その他 | 短期(2年以内) |

| 埋め込み型医療機器向け生体適合性フレキシブルPCBの採用急増 | +0.6% | ドイツ、英国、欧州その他 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進的な自動車用PCBを必要とする電気自動車の急速な普及

電気自動車プラットフォームは基板を-40℃から150℃の熱サイクル、400アンペアの電流、マルチギガビットのセンサーバックボーンにさらします。欧州の自動車メーカーは2025年に280万台のバッテリー電気自動車およびプラグインハイブリッドを出荷し、800ボルトのゾーンコントローラートポロジーの普及に伴いPCBの車両あたりの搭載量が増加しています。AT&Sはバッテリー管理および中央演算処理の受注により自動車部門の収益が前年比22%増加したと報告しており、欧州PCB市場においてコモディティリジッド基板より粗利益率が8~10ポイント高いHDIおよびリジッドフレックスラインへの移行を裏付けています。[1]AT&S Austria Technologie und Systemtechnik AG、「2025年度年次報告書」、ats.net

小型化および高密度インターコネクトPCBへの需要拡大

ウェアラブルおよびIoTノードは基板の実装面積を圧縮し、ライン・スペースの目標を50µm未満、ビア径を100µm未満へと押し下げています。Würth Elektronikは2025年初頭に25µmの特徴を実現できるレーザーダイレクトイメージングシステムを認定し、産業・医療機器向けの電源管理モジュールをサポートしています。[2]Würth Elektronik Group、「プレスリリース:新型レーザーダイレクトイメージングシステム認定」、we-online.com エニーレイヤーHDIおよびコアレスサブストレートは従来の基板とICパッケージの境界を曖昧にし、逐次積層および改良型セミアディティブめっきを持つサプライヤーを長期的な設計採用サイクルに縛り付けています。

国内半導体およびパッケージング能力に対する政府補助金

欧州チップス法は2030年までにブロックの半導体シェアを倍増させるために430億ユーロ(484億USD)を投入しており、相当額が先進パッケージングに充当されています。ドイツは試験的なパッケージングラインに20億ユーロ(22億5,000万USD)を予算計上し、イタリアはアグラーテ・ブリアンツァでのICサブストレート生産拡大に5億ユーロ(5億6,300万USD)を拠出し、欧州PCB市場において組立工場と共同立地するPCBメーカーの資本障壁を引き下げています。

欧州PCBファブにおける研究開発投資の増加

製造業者は2025年にプロセス研究開発に8億5,000万ユーロ(9億5,700万USD)を支出し、2023年比で37%増加しました。AT&Sは高性能コンピューティング向けガラスコアサブストレートに1億2,000万ユーロ(1億3,500万USD)を投入し、Schweizer ElectronicはフラウンホーファーIZMと提携して面積を30%削減する埋め込みコンポーネント基板を開発しました。[3]フラウンホーファーIZM、「埋め込みコンポーネントPCBパイロットプロジェクト」、izm.fraunhofer.de これらのプロジェクトは、粗利益率35%超の可能性を持つ自動車用パワーエレクトロニクス、AIアクセラレーター、埋め込み型デバイスを対象としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および積層材価格の変動による利益率の圧迫 | -0.9% | ドイツ、英国、イタリア、欧州その他 | 短期(2年以内) |

| 次世代HDI生産ラインの高い資本集約度 | -0.6% | ドイツ、英国、欧州その他 | 中期(2~4年) |

| アジア中心の積層材供給によるリードタイムの長期化 | -0.5% | ドイツ、英国、イタリア、欧州その他 | 短期(2年以内) |

| バリューチェーン全体にわたるPFAS段階的廃止への対応コスト | -0.4% | ドイツ、英国、イタリア、欧州その他 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

銅および積層材価格の変動による利益率の圧迫

銅先物は2025年に平均でメトリックトンあたり9,200USDとなり、四半期内で約1,700USDの変動があり、固定価格契約の締結を複雑にしました。FR-4シートの見積もりは2025年第3四半期にかけて14%上昇した後、民生用電子機器の需要が冷え込むにつれて落ち着きました。粗利益率12~15%で操業する中堅基板工場は、自動車顧客が契約途中の価格調整に抵抗した際にコスト急騰を吸収し、欧州PCB市場に影響を与えながら、ロンドン金属取引所で原材料をヘッジするスケールプレーヤーへの集約を加速させました。[4]ロンドン金属取引所、「2025年銅先物データ」、lme.com

次世代HDI生産ラインの高い資本集約度

グリーンフィールドの1-N-1 HDIラインには、レーザー穿孔、逐次積層、自動検査のために4,000万~6,000万ユーロ(4,500万~6,800万USD)が必要です。Schweizer Electronicは2025年に自動車用HDIプログラムを認定するために2,500万ユーロ(2,800万USD)を投資し、その年の投下資本利益率を加重平均資本コストを下回る水準に押し下げました。[5]Schweizer Electronic AG、「2025年度年次報告書」、schweizer.ag 小規模な製造業者はクイックターン試作品に注力し、欧州PCB市場において垂直統合された同業他社に大量生産の機会を譲っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が医療・ウェアラブル需要を背景に成長をリード

フレキシブル回路は2031年までに4.62%のCAGRで拡大すると予測されており、欧州プリント回路基板市場内で最も成長の速いカテゴリーです。医療用ウェアラブル、埋め込み型心臓モニター、折りたたみ式ディスプレイは、トレース破断なしに数千回の曲げサイクルに耐えるポリイミド基板に依存しています。標準多層基板は2025年の欧州プリント回路基板市場シェアの26.15%を依然として占め、自動車ボディエレクトロニクスおよび産業オートメーションを支配しています。しかし、スマートフォンや先進運転支援モジュールでは、レイヤー数の削減が2~3倍の単価プレミアムを相殺するHDI形式への設計採用が進んでいます。

リジッド片面・両面基板は電源装置やLED照明に引き続き関連性を保ち、ICサブストレートはチップス法の資金援助のもとで国内パッケージングラインが立ち上がるにつれて普及が進んでいます。リジッドフレックス基板は航空宇宙フライトコントロールや埋め込み型デバイスにおいてニッチな魅力を維持し、粗利益率30%超を実現していますが、AS9100またはIATF 16949認証が必要です。AspocompはスカンジナビアのOEM供給契約を獲得した後、医療グレードのフレキシブル収益が前年比31%増加したと報告しており、規制されたニッチ市場がサプライヤーを価格競争から守り、欧州プリント回路基板市場を豊かにする方法を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基板材料別:高速低損失積層材が通信およびデータセンターでシェアを拡大

ガラスエポキシFR-4は2025年に41.59%の収益を占め、欧州プリント回路基板市場規模の方程式においてそのコスト効率を示しています。しかし、5G基地局、400GbEスイッチ、AIアクセラレーターは、誘電率3.5未満、散逸係数0.005未満の低損失材料を必要とします。欧州の通信インフラ向けにWürth Elektronikがすでに認定しているRogers RO4000およびIsola I-Speed積層材は、4.41%のCAGRで拡大すると予測されています。

ポリイミド基板は、ガラス転移温度が250℃を超えるため、エンジンルーム内の自動車用電子機器や航空電子機器をサポートします。味の素ビルドアップフィルムなどのパッケージングフィルムは、コアレスインターポーザー上でのチップレット統合を可能にし、FR-4の1平方メートルあたりの価格の3~5倍を実現しながら、先進パッケージングが要求するファインライン形状を解放します。セラミックおよびPTFE化合物はマイクロ波・衛星のニッチ市場を担います。ハイパースケールクラウドプロバイダーは112Gbps PAM4バックプレーン向けに低損失積層材を要求し、FR-4電源プレーンとプレミアム信号層を組み合わせたハイブリッドスタックアップを推進して、欧州プリント回路基板市場全体の平均販売価格を引き上げています。

エンドユーザー産業別:自動車および電気自動車が民生用電子機器を上回る成長

民生用電子機器は2025年収益の34.53%を占めましたが、スマートフォンの飽和とシステムインパッケージの採用が1デバイスあたりの基板面積を削減するにつれて成長は鈍化しています。一方、自動車および電気自動車システムは2031年までに4.86%のCAGRで成長すると予測されており、欧州プリント回路基板市場需要の主要な加速要因となっています。バッテリー管理、ゾーンコントローラー、800ボルトインバーター基板は、0.2mmのマイクロビア、厚銅層、コンフォーマルコーティングを必要とし、プレミアム価格設定を正当化します。

コンピューティングおよびデータセンター機器は、20層以上のスタックアップと制御インピーダンスを要求するAIサーバーの展開から恩恵を受けています。オープンRANの高密度化に向けた通信支出は基地局基板の需要を安定的に維持し、産業オートメーションおよび再生可能エネルギーインバーターは中一桁台の成長をもたらしています。航空宇宙・防衛は低量産ながら高利益率を維持し、認定サプライヤーをコモディティ化から守っています。Jabilは2025年レポートで自動車用PCBが19%成長したと述べており、これは全体的な電子機器製造の拡大を大幅に上回り、電動化が欧州プリント回路基板市場をより高い付加価値コンテンツへと引き寄せていることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ドイツは2025年の欧州プリント回路基板市場収益の43.77%を生み出し、地元生産量の約3分の2を消費した自動車プラットフォームに支えられています。ミッテルシュタントの製造業者はクイックターン試作品とIATF認定HDI量産を組み合わせ、ティア1サプライヤーへの2週間未満の納品を可能にしています。ドレスデンおよびミュンヘンの先進パッケージングパイロットラインへの20億ユーロ(22億5,000万USD)の連邦補助金が国内能力をさらに強化し、バッテリー電気自動車の生産が120万台に達してゾーンコントローラーおよびバッテリー管理基板への需要が高まっています。

英国は2031年までに4.34%のCAGRを記録すると予測されており、地域内で最速の成長率です。2025年の防衛電子機器調達が12%増加し、5Gの高密度化に42億ポンド(53億USD)が投じられたことで、AS9100認証を持つ国内基板工場への試作品および小ロット生産の受注が増加しています。安全なサプライチェーンに関する防衛の要求はException PCBなどの製造業者を優遇し、通信事業者はミリ波スモールセル向けに低損失積層材を指定しています。

ロンバルディアおよびピエモンテに集中するイタリアは、自動車サプライヤーおよび産業機械メーカーとの近接性を活かしています。STMicroelectronicsのアグラーテ・ブリアンツァにおける5億ユーロ(5億6,300万USD)のICサブストレートプロジェクトは、2027年以降に地域のリジッドフレックスおよびサブストレート需要を解放する先進パッケージングクラスターの核となっています。フィンランド、スウェーデン、スイス、イベリア半島、中央欧州を含む欧州その他の市場は、集合的に特化したニッチ市場を供給しています。フィンランドの医療機器エコシステムはAspocompによる生体適合性フレキシブル基板を推進し、スウェーデンのNCAB Groupはリードタイムの俊敏性のためにマルチソース生産を調整し、スイスのCicorは3週間未満のサイクルでHDIリジッドフレックスアセンブリに注力しています。

競争環境

欧州プリント回路基板市場は、上位での適度な集約と下位での長い分散のバランスを保っています。AT&S、Würth Elektronik、Schweizer Electronic、NCAB Group、Aspocompが2025年収益の38%を獲得し、残りは多数の地域専門業者が占めています。自動車・航空宇宙のバイヤーは、ゼロ欠陥の実績と埋め込みコンポーネントのノウハウを持つティア1サプライヤーへの単一調達を増やしており、試作品・産業顧客はスケールよりもリードタイムの俊敏性を重視し続けています。

技術能力が主要な差別化要因です。市場リーダーはレーザーダイレクトイメージング、改良型セミアディティブめっき、埋め込みパッシブ統合を展開して50µm未満のライン幅を実現し、高速スイッチ、800Vパワートレイン、埋め込み型デバイスへの対応を可能にしています。AT&SはレオーベンのICサブストレートラインに3億ユーロ(3億3,800万USD)を充当し、チップレットパッケージングに近づく垂直統合を追求しています。Würth Elektronikはドイツのリジッドフレックス能力を追加しながらアジアパートナーを活用して民生用量産を行うハイブリッドモデルを採用しています。NCABのデジタルプラットフォームは認定ネットワーク全体の需要を集約し、プレミアム利益率と引き換えに軽資産ベースを維持して資本変動から身を守っています。

生体適合性フレキシブル回路、国内ICサブストレート、超高周波マイクロ波基板においてホワイトスペースの機会が生まれており、規制障壁とプロセスの複雑さが適格サプライヤーのプールを欧州の10工場未満に絞り込んでいます。IPC-6012クラス3およびISO 9001はベースラインとして維持されていますが、競争優位は現在、長期的な研究開発プログラムと顧客エンジニアリングチームとの共同立地による迅速なイテレーション能力に依存しています。

欧州プリント回路基板産業リーダー

KSG GmbH

Wurth Elektronik Group (Wurth Group)

AT&S Austria Technologie und Systemtechnik AG

NCAB Group AB

Schweizer Electronic AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AT&Sはレオーベンで1億8,000万ユーロ(2億300万USD)の拡張を完了し、自動車および高性能コンピューティング顧客向けのICサブストレート生産のために25,000m²のクリーンルームスペースを追加しました。

- 2026年1月:Schweizer ElectronicとInfineonは、800Vインバーターおよびデータセンター電源装置向けに窒化ガリウムトランジスタをPCB基板に直接埋め込む共同プログラムを開始し、試作品の検証は2026年半ばに予定されています。

- 2025年12月:Würth Elektronikはニーダーンハルに4,500万ユーロ(5,100万USD)のHDIラインを開設し、1-N-1および2-N-2自動車用スタックアップに認定され、年間生産能力は120,000m²です。

- 2025年11月:NCAB Groupは自動車および産業顧客向けの欧州リードタイムを短縮するために、1,200万ユーロ(1,350万USD)でポーランドの製造業者の35%の株式を取得しました。

欧州プリント回路基板市場レポートの範囲

プリント回路基板(PCB)は、非導電性基板に積層された銅箔から刻まれた導電路、トラック、または信号トレースを利用して、電子部品を機械的および電気的に接続します。PCBは電子機器に広く使用されており、緑色の基板として容易に識別できます。

欧州プリント回路基板市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、高密度インターコネクト、フレキシブル回路、ICサブストレート、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシFR-4、高速低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業・電力、ヘルスケア医療、航空宇宙・防衛、その他のエンドユーザー産業)、地域(ドイツ、英国、イタリア、欧州その他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 標準多層PCB |

| リジッド片面・両面PCB |

| HDI・マイクロビア・ビルドアップ |

| フレキシブルPCB |

| リジッドフレックスPCB |

| その他のカテゴリー |

| 産業用電子機器 |

| 航空宇宙・防衛 |

| 民生用電子機器 |

| 通信 |

| 自動車 |

| 医療 |

| その他のエンドユーザー業種 |

| FR-4 |

| 金属コア |

| ポリイミド |

| セラミック |

| その他のPCB基板 |

| 1~2層 |

| 4~6層 |

| 8~10層 |

| 10層超 |

| 表面実装技術 |

| スルーホール技術 |

| 混合実装 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| 欧州その他 |

| カテゴリー別 | 標準多層PCB |

| リジッド片面・両面PCB | |

| HDI・マイクロビア・ビルドアップ | |

| フレキシブルPCB | |

| リジッドフレックスPCB | |

| その他のカテゴリー | |

| エンドユーザー業種別 | 産業用電子機器 |

| 航空宇宙・防衛 | |

| 民生用電子機器 | |

| 通信 | |

| 自動車 | |

| 医療 | |

| その他のエンドユーザー業種 | |

| PCB基板別 | FR-4 |

| 金属コア | |

| ポリイミド | |

| セラミック | |

| その他のPCB基板 | |

| 層数別 | 1~2層 |

| 4~6層 | |

| 8~10層 | |

| 10層超 | |

| 実装タイプ別 | 表面実装技術 |

| スルーホール技術 | |

| 混合実装 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 |

レポートで回答される主要な質問

欧州プリント回路基板市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて3.28%のCAGRで成長し、35億6,000万USDに達すると予測されています。

欧州で最も急速に拡大しているPCBタイプはどれですか?

医療用ウェアラブルおよび折りたたみ式デバイスの恩恵を受けるフレキシブル回路は、2031年までに4.62%のCAGRで成長すると予測されています。

自動車需要が欧州PCBサプライヤーにとって重要な理由は何ですか?

電気自動車のアーキテクチャはより高い利益率と長い設計採用サイクルをもたらすHDIおよびリジッドフレックス基板を必要とし、自動車向けアプリケーションを4.86%のCAGRへと押し上げています。

高速通信基板でシェアを拡大している材料は何ですか?

Rogers RO4000やIsola I-Speedなどの低損失積層材は、優れた信号完全性により5GおよびデータセンターハードウェアにおいてFR-4に取って代わりつつあります。

欧州内で最も速く成長する国はどこですか?

英国は防衛電子機器と5G高密度化に牽引され、2031年までに4.34%のCAGRで最速の成長を記録する見込みです。

地域内の競争はどの程度集中していますか?

上位5社のサプライヤーが収益の38%を占めており、ニッチおよびクイックターン専門業者の余地がある適度な集中度を示しています。

最終更新日: