英国プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

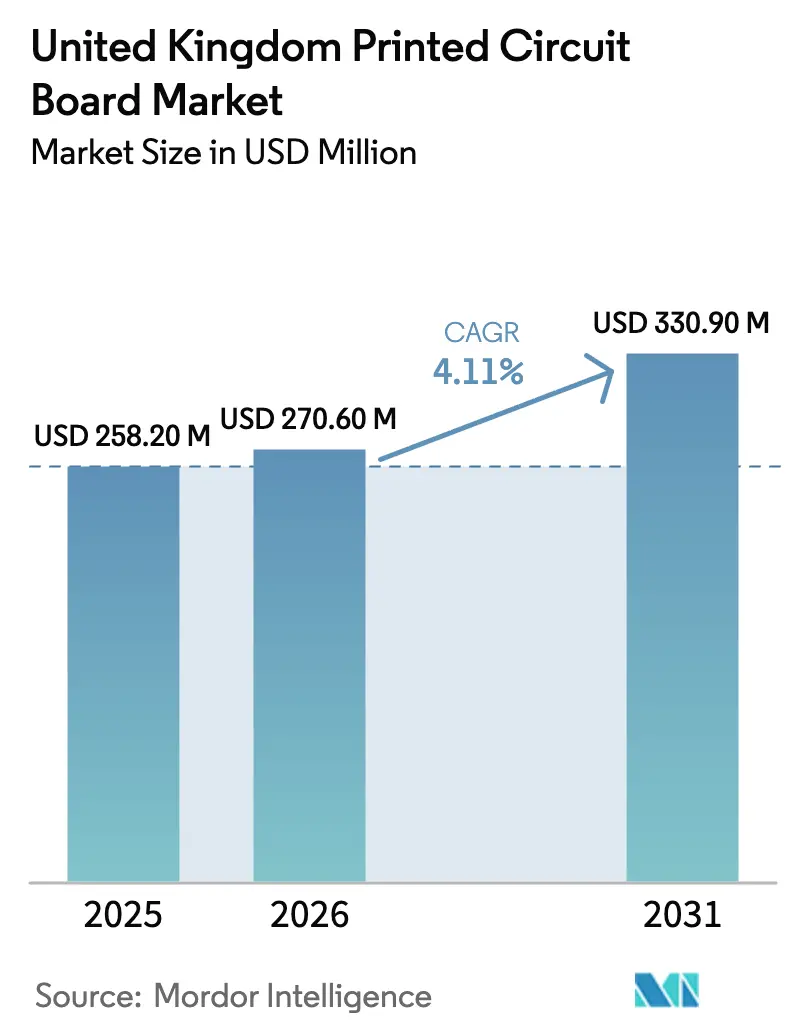

| 基準年の市場規模 (2025) | 258.20 百万米ドル |

| 市場規模 (2026) | 270.60 百万米ドル |

| 市場規模 (2031) | 330.90 百万米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国プリント回路基板市場分析

英国プリント回路基板市場規模は、2025年の2億5,820万USD、2026年の2億7,060万USDから2031年までに3億3,090万USDへと拡大し、2026年から2031年の間に4.11%のCAGRを記録する見込みです。

現在の市場規模は、航空宇宙・防衛、データセンターネットワーキング、および高信頼性サプライヤーを優遇する選択的リショアリングトレンドからの安定した需要を反映しています。標準多層基板は産業用制御機器およびレガシー通信機器の中核を担い続けており、フレキシブル回路はウェアラブル機器および電気自動車(EV)バッテリーハーネスにおいて拡大しています。国防省の弾薬工場プログラムおよびInnovate UKの助成金などの政府インセンティブは、AS9100およびNADCAP規格を満たすことができる国内製造業者を優遇しています。同時に、銅価格の上昇、高密度インターコネクト(HDI)設計における人材不足、および依然として限られた生基板の生産能力が数量成長を制約しており、このセクターは大量生産よりもプロトタイプおよび少量・中量生産に向けた方向性を維持しています。

主要レポートのポイント

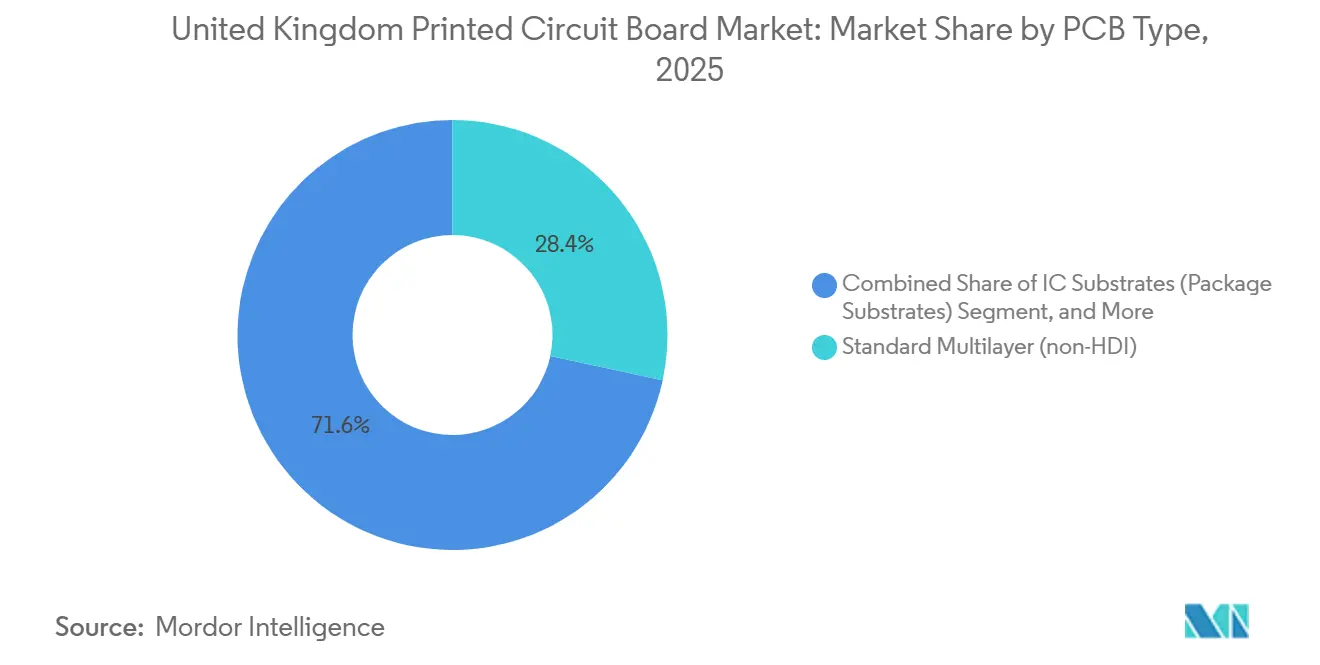

- PCBタイプ別では、標準多層基板が2025年に28.37%の収益シェアでトップとなり、フレキシブル回路は2031年までに4.41%のCAGRで成長する軌道にあります。

- 基板材料別では、ガラスエポキシFR-4が2025年の英国プリント回路基板市場規模の43.61%を占めましたが、高速低損失ラミネートは2031年までに4.73%のCAGRで拡大すると予測されています。

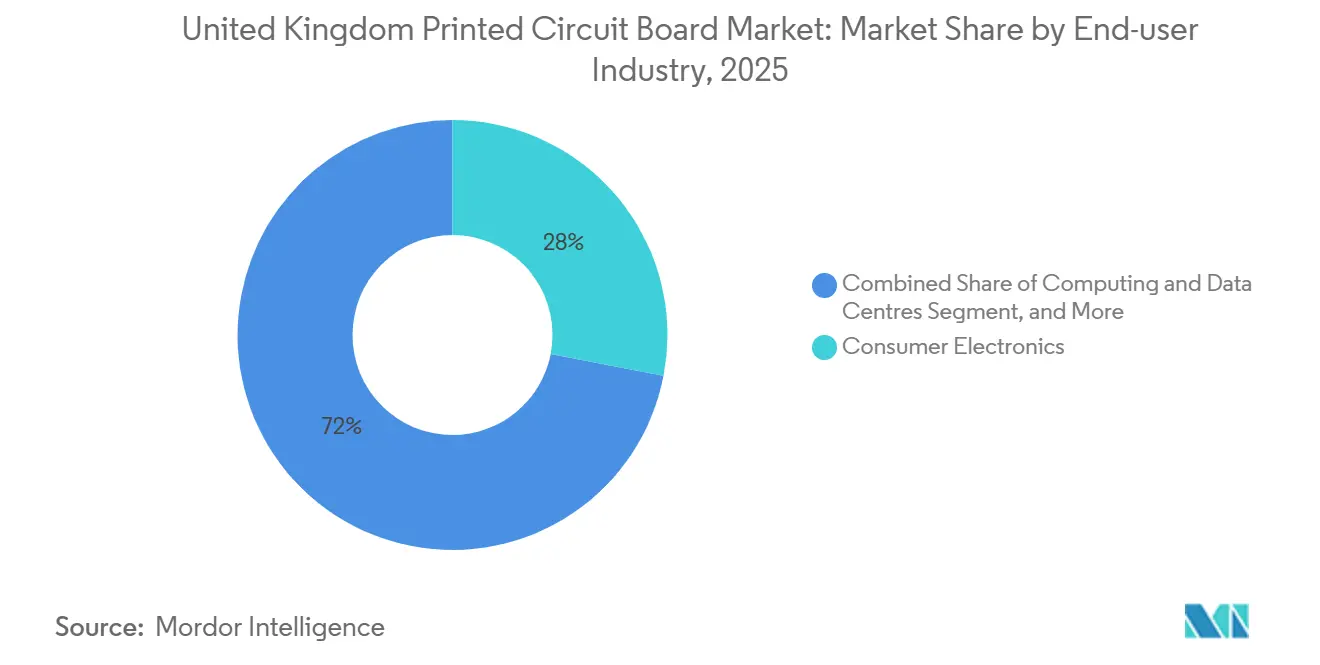

- エンドユーザー産業別では、民生用電子機器が2025年の英国プリント回路基板(PCB)市場シェアの28.03%を占め、自動車およびEVアプリケーションは2031年までに5.32%のCAGRで進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛・航空宇宙契約向け高信頼性PCB生産のリショアリング | +1.0% | イングランド(ベドリントン、フェアフォード、マンチェスター)、スコットランド(プレストウィック) | 中期(2〜4年) |

| 英国主要都市における5Gインフラ展開の普及 | +0.9% | イングランド(ロンドン、マンチェスター、バーミンガム)、スコットランド(エジンバラ、グラスゴー) | 短期(2年以内) |

| 英国製車両における先進運転支援システムの需要拡大 | +0.7% | イングランド(サンダーランド、ボルトン、ウェスト・ミッドランズ) | 中期(2〜4年) |

| データセンターの設置拡大による高層数サーバー基板の需要促進 | +0.5% | イングランド(ロンドン、マンチェスター、スラウ)、ウェールズ(ニューポート) | 短期(2年以内) |

| 新興英国半導体スタートアップ向け受託製造の急増 | +0.3% | イングランド(ケンブリッジ、ブリストル、マンチェスター)、スコットランド(エジンバラ) | 長期(4年以上) |

| 持続可能な電子機器製造に向けた政府インセンティブ | +0.1% | 全国規模、特にMade Smarterの対象地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛・航空宇宙契約向け高信頼性PCB生産のリショアリング

戦略的防衛見直しおよび2025年に発表された7億7,300万ポンド(10億7,000万USD)の弾薬プログラムは、Amphenol InvotecおよびTT ElectronicsなどのAS9100およびNADCAP認定サプライヤーへの発注を促し、既存企業をアジアの低コスト競合から保護しています。[1]英国国防省、「戦略的防衛見直しおよび7億7,300万ポンドの弾薬工場投資」、GOV.UK X線トモグラフィー、環境ストレススクリーニング、および完全なIPCクラス3トレーサビリティに必要な設備投資は1ラインあたり500万ポンドを超えるため、新規参入を抑制する一方で、少量生産を相殺するプレミアム価格設定を可能にしています。イングランドのベドリントン、フェアフォード、マンチェスタークラスター、およびスコットランドのプレストウィック航空宇宙ハブは、BAE SystemsおよびThalesの優先調達センターとして機能しており、40層を超える多層基板および特殊セラミック基板への需要を維持しています。リードタイム上の優位性および知的財産管理は、単位コストが輸入品より25%高い場合でも国内調達を正当化します。これらの要因が相まって、英国プリント回路基板市場の防衛・航空宇宙セグメントを市場全体の成長率以上に押し上げています。

英国主要都市における5Gインフラ展開の普及

Ofcomは2025年の通信インフラ支出として126億USD(99億ポンド)を報告しており、通信事業者はRogers RO4000およびIsola I-Tera MTラミネート上に構築されたインピーダンス制御基板を必要とするミリ波スモールセルおよびマッシブMIMOアンテナを設置しています。[2]Ofcom、「コネクテッド・ネーションズ2025」、ofcom.org.uk 1平方キロメートルあたりの基板枚数が多いことは、TT ElectronicsのマンチェスターサイトのようにRFデザインを迅速に反復できる受託製造業者に有利であり、同サイトはRFモジュール組立のスケールアップのためにInnovate UKから330万USD(260万ポンド)の助成金を獲得しました。短い生産ロットと厳格な位相雑音目標は機動性の高いサプライヤーを優遇し、英国プリント回路基板(PCB)市場をアジア太平洋地域と比較して数量が控えめであっても、より高い技術的内容へと向かわせています。

英国製車両における先進運転支援システムの需要拡大

25億ポンド(34億USD)のDRIVE35プログラムは、日産サンダーランド、ジャガー・ランドローバー、およびAstemoのボルトン工場における国内ADAS電子機器を支援しています。[3]Innovate UK、「DRIVE35プログラム配分」、innovateuk.ukri.org AEC-Q200に適合した自動車グレードの基板は、-40℃から150℃および激しい振動に耐え、これらの仕様はほとんどの民生用電子機器製造業者を排除します。Trackwise Designsのインモールドハーネス技術は、構造部品へのフレキシブル回路統合を示し、配線重量を75%削減しますが、同社の財務的な困難は自動車サプライチェーンの資本集約性を示しています。レーダー、ライダー、およびカメラフュージョンが主流モデルに普及するにつれ、OEMエンジニアリングチームと同じ場所に立地できる国内PCBサプライヤーがデザインインの枠を獲得し、プレミアム価格設定を維持して英国プリント回路基板市場をGDP基準成長率以上に押し上げています。

データセンターの設置拡大による高層数サーバー基板の需要促進

ロンドン、マンチェスター、スラウは国内ハイパースケールラックの75%を収容しており、進行中の400Gから800Gへのスイッチアップグレードは、56 Gbps PAM4において28 dB以下の挿入損失予算を維持するためにMegtron 6またはAstra MT77材料上の20層以上のバックプレーンを必要としています。Concurrent Technologiesがコルチェスターキャンパスに1万4,800平方フィートを追加して2026年半ばまでに組立能力を倍増させる計画は、このプルスルー効果を裏付けています。ロンドンでは土地と電力の制約が大規模施設の拡張を制限していますが、カーディフおよびエジンバラのエッジノードへの転換が地理的需要を多様化し、英国プリント回路基板(PCB)市場においてウェールズに最も高い成長CAGRをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびラミネート価格の変動によるSMEマージンの侵食 | -0.6% | 全国規模、特にミッドランズおよびイングランド北部で深刻 | 短期(2年以内) |

| RFおよびHDI PCB設計エンジニアリングにおける人材不足 | -0.4% | イングランド(ケンブリッジ、ブリストル、マンチェスター)、スコットランド(エジンバラ) | 中期(2〜4年) |

| 医療・防衛セグメントにおける長い認定サイクル | -0.2% | 国防ハブおよびメドテッククラスター | 長期(4年以上) |

| プロトタイム数量を超えた国内製造能力の限界 | -0.2% | 全国規模の構造的ギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびラミネート価格の変動によるSMEマージンの侵食

銅はラテンアメリカの供給混乱とEVバッテリーへの楽観論が重なり、2024年第4四半期の1メートルトンあたり9,173USDから2025年第4四半期には11,114USDへと21%上昇しました。[4]国際通貨基金、「銅のグローバル価格」、fred.stlouisfed.org 英国の中小製造業者はヘッジプログラムを持たないため、ラミネートサプライヤーは60〜90日以内にコスト上昇を転嫁し、粗利益率を一桁台前半まで圧縮しています。NCAB Groupの英国売上高は、PCB価格上昇に対する顧客の反発を受けて2024年に2億710万スウェーデンクローナに落ち込み、専門セグメントにおいても需要の価格弾力性を浮き彫りにしました。国内銅箔生産の不在は輸送費や為替上の優位性を排除し、中小企業をプライステイカーの立場に固定して英国PCB市場全体の拡大を鈍化させています。

RFおよびHDI PCB設計エンジニアリングにおける人材不足

政府の労働力調査では電子機器労働者が27,245人と集計され、そのうち39%が退職間近であり、関連する大学プログラムから年間870人の卒業生しか輩出されていません。継続教育予算削減後に見習い制度が25%減少し、HDIレーザー穿孔、逐次積層、および電磁シミュレーションに必要な技術者パイプラインが細くなっています。競合する半導体設計会社がより高い給与でRFスペシャリストを引き抜き、複雑なスタックアップおよび基板移行に対して製造業者の人員が不足しています。この人材ギャップは設計サイクルを長引かせ、エニーレイヤービア技術の採用を抑制し、英国プリント回路基板市場をより複雑性の低い低マージンの製造に限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル基板がウェアラブルおよびEVハーネスで加速

フレキシブル回路は2025年に注目を集めましたが、標準多層基板は依然として全出荷量の28.37%のシェアを維持しています。フレキシブル製品の英国PCB市場規模は、ケンブリッジおよびオックスフォードのメドテック企業が臨床用ウェアラブルにフレキシブル基板を組み込み、EV製造業者が軽量バッテリー監視ハーネスを指定するにつれ、年率4.41%で成長すると予測されています。Trackwise Designsなどの国内イノベーターはケーブル質量を削減するインモールドフレックスアセンブリを推進していますが、資本需要が中小企業に課題をもたらしています。リジッド片面・両面基板は価格に敏感な民生用修理に不可欠であり続け、HDIリジッドフレックス設計は航空宇宙アビオニクスの中核を担っており、このニッチは国防省のサプライヤー優遇によって強化されています。少量・高品種の注文が主流であるため、サプライヤーは自動化パネルラインよりもクイックターンセットアップに投資しています。この環境において、英国PCB市場は同一シフト内で4層産業用注文と30層衛星ペイロード基板の間を切り替えられる機動性の高い工場を優遇しています。

第二の促進要因は、低損失・高周波スタックアップを必要とする5Gミリ波モジュールから来ています。数量は控えめですが、その技術的ニーズがフレキシブル・リジッドの採用を前進させています。逆に、かつて国内EMS企業の成長エンジンであった大型スクリーン民生機器はオフショア生産業者に依存しており、国内リジッド数量を抑制しています。英国プリント回路基板(PCB)市場の今後5年間は、フレキシブルおよびリジッドフレックスへの段階的な製品ミックスシフト、統合バッテリーハーネス、および自動車レーダー向けHDIプロトタイプによって特徴付けられ、これらが総じてユニット数よりも速くセグメント価値を押し上げています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

基板材料別:データセンター構築において低損失ラミネートがFR-4を上回る

FR-4は2025年に43.61%のシェアを維持し、電力インバーター、産業用制御機器、およびレガシー通信機器の基盤となっています。しかし、56 Gbpsで28 dB以下の挿入損失を維持しなければならないデータセンターバックプレーンに支えられ、高速低損失ラミネートの英国PCB市場シェアは拡大しています。FR-4より30〜50%高価なパナソニックMegtron 6およびIsola Astra MT77は、3.5以下の誘電率と0.005以下の誘電正接を実現し、800G光インターコネクトの主要パラメーターとなっています。英国PCB市場では、Concurrent Technologiesなどの国内組立業者がロンドンおよびマンチェスターのハイパースケーラーに出荷する20層構造にこれらの材料を活用しています。

ポリイミド、セラミック、およびメタルコア基板はそれぞれ高温航空宇宙、RF電力、およびLED照明に対応していますが、いずれも収益の10%未満にとどまっています。国内にウェーハレベルパッケージングラインがないため、IC基板生産は無視できる水準であり、Custom Interconnect Andoverプロジェクトはこのギャップを部分的にしか埋めていません。防衛プライムからの認定要求も熱衝撃耐性のためのセラミック採用を促進し、Design for Lifeロードマップのエコデザイン義務が材料選定にリサイクル性の考慮を組み込んでいます。これらのトレンドが相まってFR-4の優位性を侵食し、ユニット成長が制約される中でも英国プリント回路基板市場規模を押し上げる平均販売価格の上昇をもたらしています。

エンドユーザー産業別:自動車およびEV基板が民生用電子機器を上回る

民生機器は2025年の出荷量の28.03%を占めましたが、国内スマートフォン組立は最小限であるため成長は横ばいです。自動車およびEV基板はDRIVE35資金とAstemoのボルトンADAS工場がAEC-Q200適合のレーダーおよびカメラ処理PCBへの需要を高めるにつれ、全セクター中最速の5.32%のCAGRを記録すると予測されています。設計チームが製造業者と協力してファームウェアおよびレイアウトを反復し、デバッグループを削減するため、地元供給が不可欠です。防衛・航空宇宙は国防省の国内供給方針によって保護され、英国生産者をオフショアコスト競争から守り、安定した受注残を維持しています。

データセンターネットワーキングは400Gおよび800Gリフレッシュサイクルに牽引され、通信インフラとともに第二の成長ノードとなっています。産業オートメーションはエネルギー節約を目指すミッドランズおよびイングランド北部の工場内の改修によって安定を維持しています。高付加価値ニッチである医療機器は、ISO 13485認定ラインが少量の呼吸モニターおよび手術ロボットを供給することで恩恵を受けています。循環経済規制が強化されるにつれ、メドテックOEMは使用済み製品の修復を容易にするモジュール基板設計を優遇し、英国プリント回路基板市場にエンジニアリング収益を追加しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

地域分析

イングランドは2025年の英国PCB市場収益の82.18%を占め、防衛、通信、および産業クライアントにサービスを提供するマンチェスター、シェフィールド、ベドリントン、フェアフォードの施設が中核を担っています。ロンドンのハイパースケールデータセンターは多層バックプレーンを取り込み、ウェスト・ミッドランズの自動車回廊はAEC-Q200基板に依存するADASシステムを生産しています。Made Smarter構想はデジタル工場への助成金を提供していますが、ほとんどの工場は依然としてクイックターン・少量生産に特化しています。2026年完成予定のHarwinのポーツマス拡張(3,000万ポンド、3,840万USD)は、コネクタ生産業者が基板組立業者と同じ場所に立地してリードタイムを短縮し物流排出量を削減する方法を示しています。Innovate UKから330万USDの助成金を受けたTT Electronicsのマンチェスターサイトは、EricssonおよびNokiaの無線ユニット向けにカスタマイズされたRFモジュールラインを追加し、マイクロ波PCBのノウハウにおけるイングランドの優位性を強化しています。

ウェールズは小さなベースから出発しながらも、2031年まで年率5.07%で成長すると予測されています。ニューポートの新興データセンタークラスターとウェールズ政府の支援助成金は、顧客がロンドンから調達を多様化するにつれてサーバー基板生産を引き付けています。2024年のTT ElectronicsのカーディフプラントのCicorへの売却は地元の雇用を削減しましたが、Cicorのネットワーク化された欧州フットプリントは現在、高層数の注文をウェールズの組立に戻しています。英国PCB市場において、Design for Lifeロードマップに結びついた持続可能性インセンティブは、PCBサプライヤーをエネルギー効率の高いめっきおよび水リサイクルへと誘導し、エコ認定工場に入札上の優位性を与えています。

スコットランドと北アイルランドが残りを分け合っています。エジンバラの半導体設計回廊とプレストウィックの航空宇宙パークは、HDIおよびセラミック基板への安定した需要を生み出しています。しかし、多くのスコットランドの設計は地元のパネルめっき能力が限られているため、依然として欧州大陸で製造されています。北アイルランドの基板活動は最小限であり、プロトタイプをイングランドから、量産品を東欧から調達しています。主にチップ設計向けに充当された政府の半導体基金は基板製造への支援が不十分であり、このギャップが地域の供給レジリエンスを制約し、英国プリント回路基板(PCB)市場の総合的な成長ポテンシャルを制限しています。

競合環境

英国プリント回路基板市場は、欧州系EMSグループ、ニッチな国内製造業者、およびアジアの受託製造業者が高品種注文をめぐって競合する中、中程度に分散した状態を維持しています。TT Electronicsによる2025年10月のCicorの2億8,700万ポンド(3億6,740万USD)での買収は、垂直統合された製造・組立・ボックスビルドを備えた汎欧州プラットフォームを創出し、防衛および医療注文のシェアを高めました。[5]ロンドン証券取引所、「TT ElectronicsによるCicorの買収」、londonstockexchange.com NCAB Groupの英国売上高は2024年に24%減少しましたが、2025年第3四半期の欧州受注は、データセンター入札が戻るにつれて18%回復しました。IcapeによるALR Servicesの2024年12月の250万ポンド(320万USD)での買収は、300社の英国アクティブ顧客をその調達ネットワークに取り込み、地元設計とオフショア製造を橋渡しするディストリビューターの役割を浮き彫りにしました。

中小プレーヤーはマージン保護のためにオートメーションに投資しています。Incap UKはニューカッスル・アンダー・ライムのSMTラインをパナソニックAM100搭載機およびNPM-GP/Lプリンターにアップグレードし、2025年に33%の効率向上を達成しました。[6]パナソニックコネクト、「Incap UKにおける業務効率」、eu.connect.panasonic.com MPE Electronicsはアックフィールドの能力を2,064平方フィート拡張し、コンフォーマルコーティングおよびボックスビルドステーション用のフロアスペースを追加しました。Custom Interconnectの900万ポンド(1,150万USD)のアンドーバー工場は先進半導体パッケージングを対象とし、EVチャージャーおよび再生可能エネルギーインバーターに不可欠なパワーデバイス組立における国内ギャップに対応しています。

参入障壁は依然として存在します。AS9100、NADCAP、およびISO 13485の認定は18〜36ヶ月の認定サイクルを課し、グリーンフィールド参入を抑制しています。英国内に銅箔およびラミネート工場がないため、日本および中国のサプライヤーへの依存が続き、為替リスクが内在しています。それでも、医療用ウェアラブル向けフレキシブルハイブリッドエレクトロニクスおよびリジッドフレックスバッテリーハーネスにはホワイトスペースの機会が存在します。設計・持続可能性の両立を習得し、迅速なプロトタイピングを提供できる企業は、OEMが重要なサブアセンブリを国内化するにつれて増分シェアを獲得できる立場にあります。

英国プリント回路基板産業リーダー

Trackwise Designs Plc

NCAB Group AB

TT Electronics Plc

Merlin Circuit Technology Ltd.

Eurocircuits NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Concurrent Technologiesは、PCB組立能力を倍増させるためにコルチェスターサイト隣接の1万4,800平方フィートについて10年間のリースを確保し、2026年上半期の完成を目指しています。

- 2025年10月:TT ElectronicsはCicor Groupを2億8,700万ポンド(3億6,740万USD)で買収することに合意し、垂直統合された欧州PCBおよび電子機器製造を拡大しました。

- 2025年5月:Incap UKは最初のSMTラインをパナソニックAM100およびNPM-GP/L設備にアップグレードし、スループットを33%向上させました。

- 2025年2月:Harwinはポーツマスにコネクタ生産を倍増させるための3,000万ポンド(3,840万USD)の多層階施設の建設を開始し、屋上太陽光発電で年間24万4,000 kWhの発電が見込まれています。

英国プリント回路基板市場レポートの調査範囲

英国プリント回路基板(PCB)市場 / 英国プリント回路基板市場 / 英国PCB市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、高密度インターコネクト、フレキシブル回路、ICサブストレート、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシFR-4、高速低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業・電力、ヘルスケア・医療、航空宇宙・防衛、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT / ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業・電力 |

| ヘルスケア・医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| ICサブストレート(パッケージ基板) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT / ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業・電力 | |

| ヘルスケア・医療 | |

| 航空宇宙・防衛 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

英国プリント回路基板市場の現在の価値はいくらですか?

市場は2026年に2億7,060万USDの規模を有し、2031年までに3億3,090万USDに達する軌道にあります。

国内で最も成長が速いPCBセグメントはどれですか?

自動車および電気自動車アプリケーションは2031年まで5.32%のCAGRで成長すると予測されており、他のすべてのエンドユーザーセクターを上回っています。

低損失ラミネートがFR-4に対してシェアを拡大している理由は何ですか?

データセンターの400Gおよび800Gイーサネットへのアップグレードはより厳格な信号完全性を必要とし、標準FR-4よりも低い誘電損失を提供するMegtron 6などの材料が優遇されています。

銅価格の変動は英国PCB生産者にどのような影響を与えますか?

多くの中小製造業者は原材料コストをヘッジできないため、2025年の銅価格の21%上昇はマージンを圧迫し、顧客注文を遅延させました。

防衛・航空宇宙PCBがリショアリングに魅力的な理由は何ですか?

AS9100およびNADCAP認定に加え、知的財産への懸念が、単位コストが高くても国内サプライヤーへの発注を促し、認定英国工場にプレミアム価格設定を確保しています。

イングランド以外でどの地域が最も高い成長ポテンシャルを示していますか?

ウェールズはニューポートの新規データセンターと持続可能な電子機器製造に対する政府支援に牽引され、2031年まで5.07%のCAGRで拡大すると予測されています。

最終更新日: