早産予防・管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

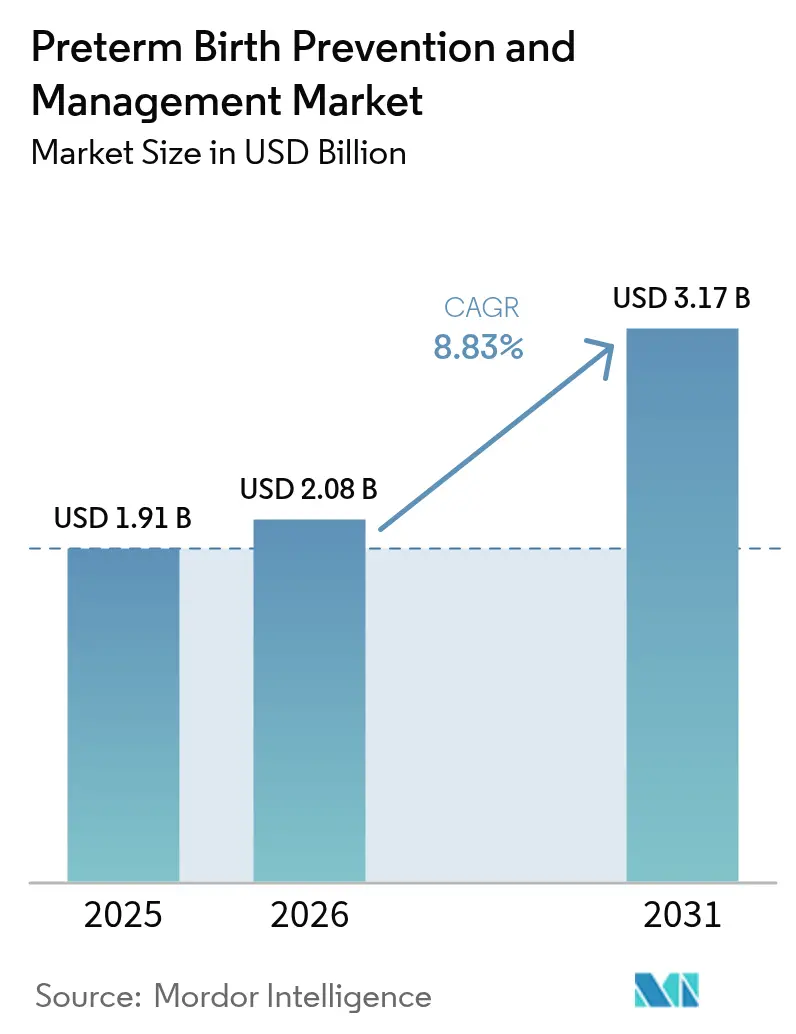

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる早産予防・管理市場分析

早産予防・管理市場規模は、2025年のUSD 19億1,000万から2026年にはUSD 20億8,000万に成長し、2026年から2031年にかけてCAGR 8.83%で推移し、2031年にはUSD 31億7,000万に達すると予測されています。臨床的緊急性、プロゲステロン療法を中心としたガイドラインの収束、およびポイント・オブ・ケアバイオマーカー検査の急速な普及が現在の需要を支えています。効果のない薬剤に関する規制上の撤回により、エビデンスに基づく治療薬と診断薬への投資が再配分される一方、政府の資金援助プログラムが普及障壁を低下させ、イノベーションを触媒しています。商業的な焦点は、反応的な急性期治療薬から、より早期かつコスト効率の高い介入を可能にする精密リスク層別化プラットフォームへと移行しています。製薬大手が製剤ポートフォリオを拡大し、診断スペシャリストが人工知能(AI)アナリティクスを活用した迅速検査を拡大する中、競合の激しさが増しています。

レポートの主要なポイント

- 介入手段別では、治療薬が2025年の早産予防・管理市場シェアの60.62%をリードし、診断は2031年までCAGR 9.41%で成長する見込みです。

- 投与経路別では、膣内製剤が2025年の早産予防・管理市場規模の44.02%のシェアを占め、経口投与は2026年から2031年にかけてCAGR 9.62%で拡大しています。

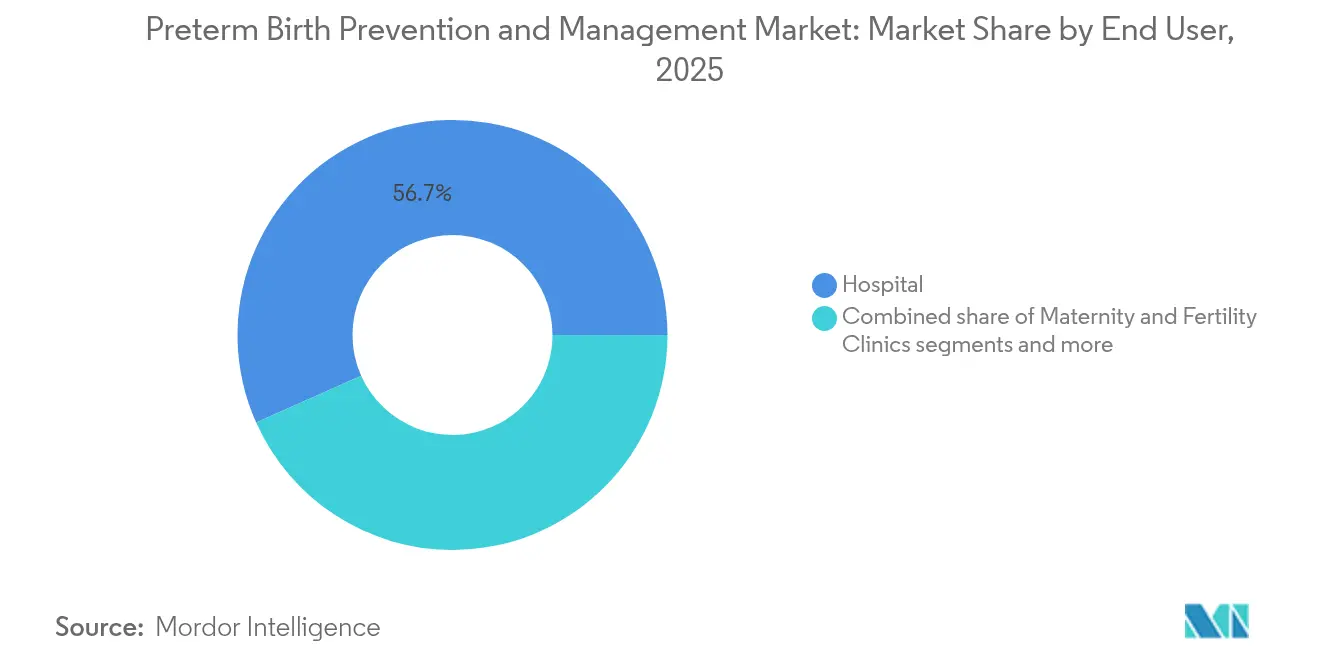

- エンドユーザー別では、病院が2025年の売上高の56.68%を占め、在宅医療は2031年にかけて最速のCAGR 10.65%を記録しています。

- 在胎週数カテゴリー別では、超早産(28週未満)が53.21%のシェアを占め、全カテゴリー中最高のCAGR 9.88%で拡大しています。

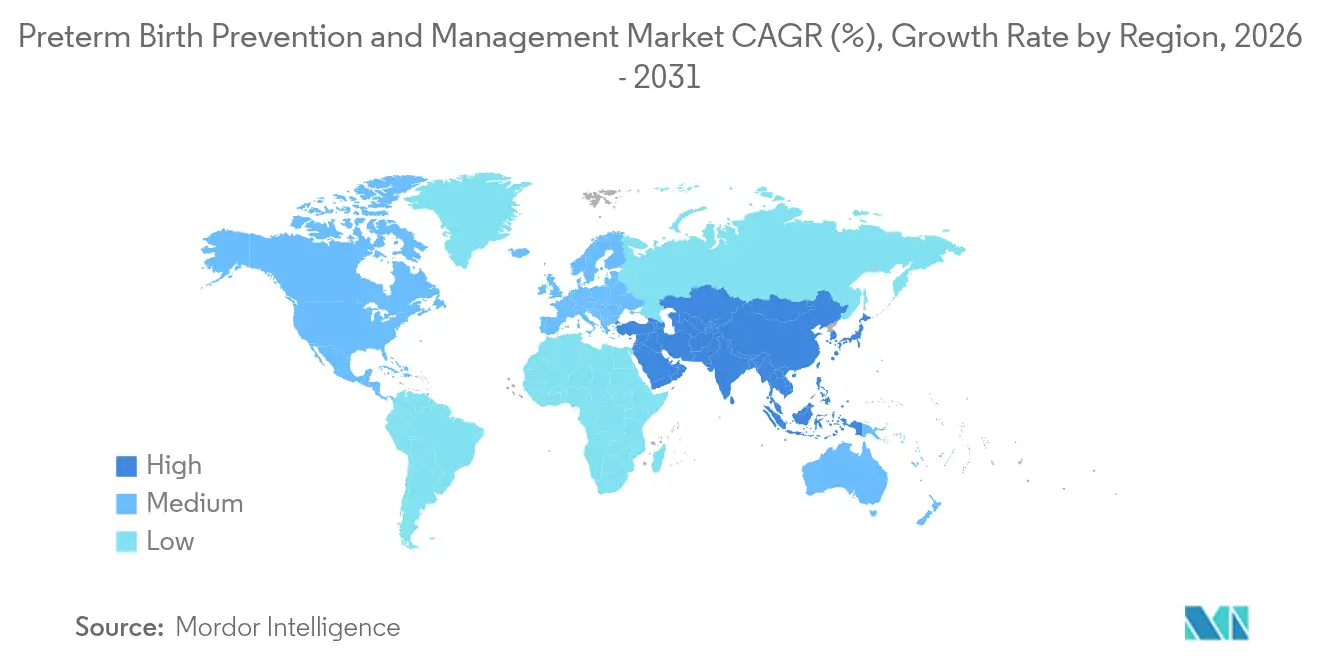

- 地域別では、北米が2025年に41.76%のシェアをリードし、アジア太平洋地域は2031年にかけて最速のCAGR 10.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の早産予防・管理市場のトレンドと見通し

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 早産の世界的な発生率の上昇 | +2.1% | サハラ以南のアフリカおよび南アジアへの影響が最も大きい世界規模 | 長期(4年以上) |

| プロゲステロン療法に向けた臨床ガイドラインの転換 | +1.8% | 北米および欧州連合、アジア太平洋地域への拡大 | 中期(2〜4年) |

| ポイント・オブ・ケアバイオマーカー検査の急速な普及 | +1.5% | 先進国市場が牽引する世界規模 | 短期(2年以内) |

| 政府の母子保健資金援助の拡充 | +1.2% | 北米、新興市場への波及 | 中期(2〜4年) |

| AI主導のリスク層別化プラットフォーム | +0.9% | アジア太平洋地域を中核とし、中東・アフリカへの波及 | 長期(4年以上) |

| 後期試験に参入する転用血管拡張薬 | +0.7% | 世界の臨床試験ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

早産の世界的な発生率の上昇

早産は現在、年間1,340万人の乳児に影響を与え、治療薬および診断セグメント全体にわたる安定した需要を下支えしています。母親の高齢化、生殖補助医療による多胎妊娠、および根強いケアの格差が上昇トレンドを持続させています。低・中所得国が最も重い負担を担っていますが、米国だけでも生存者の生涯にわたるケアが年間USD 300億を超えることから、コスト圧力は世界規模です。この疫学動向が予防的介入と新生児集中ケア技術の同時成長を促進し、早産予防・管理市場を複数のフロントで拡大させる二重成長のダイナミクスを強化しています。

プロゲステロン療法に向けた臨床ガイドラインの転換

17-ヒドロキシプロゲステロンカプロン酸エステルの撤回後、専門学会は子宮頸管短縮を有する女性に対する膣内プロゲステロンを支持しています。PREGNANT試験の重要な結果は早産分娩を45%減少させ、従来の不確実性を払拭し、処方パターンを統一しました。製薬企業はアドヒアランスを向上させる徐放性マイクロクリスタル製剤で対応しており、遺伝子研究はどの患者が最も恩恵を受けるかを明確にしています。この明確化により、投与経路のイノベーションに資本が集中し、予測可能な数量成長が支援されています。

ポイント・オブ・ケアバイオマーカー検査の急速な普及

主観的評価から客観的バイオマーカー評価への移行が、引き続き臨床ワークフローを再形成しています。急速胎児フィブロネクチン(Rapid fFN)検査は10分で結果を提供し、陰性予測値96%を記録しており、低リスク患者の安全な退院を可能にします。複数の分析物を組み合わせた並行的な進歩により、無細胞RNAシグネチャーが4ヶ月前に早産を予測でき、新たな予防ウィンドウが開かれています。電子カルテとの統合が進み、リアルタイムの意思決定支援が実現し、早産予防・管理市場全体で最速のCAGRを牽引しています。

政府の母子保健資金援助の拡充

連邦支出が拡大しています。NIHのIMPROVEイニシアティブは2024年度にUSD 5,340万を確保し、米国の15州が革新的な母子保健プロジェクトのためにUSD 1,900万の合計助成金を受領しました[1]。助成金は高血圧スクリーニング、地域ベースのトレーニング、および在宅診断に焦点を当て、対象市場を直接拡大し、民間セクターのリスクを低減しています。カナダ、英国、日本においても同様の政策的モメンタムが生まれており、早産予防・管理市場に持続的な需要基盤を構築しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マケナのFDA撤回と規制強化 | -1.4% | 北米、世界の規制機関への波及 | 短期(2年以内) |

| 新規医薬品の研究開発投資の限界 | -0.8% | 世界の製薬業界 | 長期(4年以上) |

| 選択的帝王切開トレンドによる子宮収縮抑制薬需要の抑制 | -0.6% | 特に北米と欧州の先進国市場 | 中期(2〜4年) |

| 主要ホルモンのAPI(原薬)サプライチェーンの脆弱性 | -0.5% | 新興市場への影響が最も大きい世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マケナのFDA撤回と規制強化

2023年、規制当局は有効性と安全性への疑問が浮上したことにより17-ヒドロキシプロゲステロンカプロン酸エステルを市場から撤退させ、臨床医は治療プロトコルを再設計することを余儀なくされ、新規薬剤に対する証拠基準が引き上げられました。この措置は開発タイムラインを延長し、将来の治療薬の資本要件を増大させ、患者アウトカムを保護しながらも短期的な成長モメンタムを抑制しています。

新規医薬品の研究開発投資の限界

高い試験失敗率と妊婦集団における倫理的な複雑性が、ファースト・イン・クラス分子へのベンチャー資金を抑制しています。開発者は現在、転用薬を優先しており、最近の『ニュー・イングランド・ジャーナル・オブ・メディシン』試験で早産を40%削減することが示された抗生物質などが調査されています。この漸進的アプローチはブレークスルーの可能性を制約しますが、パイプラインリスクを管理可能な水準に保ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

介入手段別:診断が治療薬に急速な挑戦を展開

治療薬は2025年の早産予防・管理市場において60.62%のシェアでリーダーシップを維持し、プロゲステロン、カルシウムチャネル遮断薬、コルチコステロイドが中核を担っています。膣内プロゲステロンが第一選択薬であり続け、ニフェジピンは妊娠継続において従来の子宮収縮抑制薬を上回るパフォーマンスを示しています。コルチコステロイドは厳格な在胎週数のウィンドウ内で胎児肺成熟を引き続き支援しています。パイプラインにはオキシトシン受容体拮抗薬と血管拡張薬の組み合わせが含まれていますが、普及は明確な生存率データにかかっています。

診断はCAGR 9.41%という最速の成長を記録しており、フィブロネクチンキット、PAMG-1アッセイ、および機械学習リスクスコアリングと統合した子宮頸管長超音波システムが牽引しています。高い陰性予測値が入院期間を短縮し、標的ステロイド使用を誘導し、支払者の支持を強化しています。これらのトレンドが組み合わさることで、早産予防・管理市場は予防優先の臨床環境として強固になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

投与経路別:膣内の優位性が経口の勢いと対峙

膣内投与は2025年の早産予防・管理市場規模の44.02%のシェアを占めました。これは局所投与がプロゲステロンを必要な部位に集中させ、全身性の副作用を最小化するためです。自己投与、徐放性リング、および低い保管コストがさらなる普及を促進しています。

経口製剤はCAGR 9.62%で加速しており、バイオアベイラビリティを治療閾値まで高める微粒化および保護コーティングによって活性化されています。患者は利便性からタブレットを好み、医師は処方の簡略化を評価しています。非経口経路は緊急の子宮収縮抑制のためのニッチな用途を保持していますが、使用者の不快感と高いケア部位コストという課題に直面しています。

エンドユーザー別:在宅医療の拡大の中で病院が中核を維持

病院は2025年に売上高の56.68%を占め、複雑な分娩を管理する新生児集中治療室と24時間365日対応の産科チームに依存しています。三次医療センターもほとんどの臨床試験を実施しており、新技術への早期アクセスを維持しています。

在宅医療は、子宮活動および血圧データを直接臨床医に送信する接続デバイスのおかげでCAGR 10.65%で前進しています。遠隔モデルは入院率を低下させ、地方でのアクセスを改善することで、早産予防・管理市場のリーチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

在胎週数リスクカテゴリー別:極度の早産が支出を牽引

超早産の出生は2025年に売上高の53.21%を占め、そのCAGR 9.88%は臨床的ニーズと技術的進歩の両方を裏付けています。集中的な人工換気、サーファクタント療法、および個別化ステロイドプロトコルが生存率を向上させ、資源集中を正当化しています。

非常に早産(28〜32週)および中等度〜後期早産(32〜37週)のセグメントは、コルチコステロイドガイドラインが拡大し、出生前ケアへのアクセスが改善するにつれて着実に成長しています。ACTION-III試験の結果は、後期早産児におけるコルチコステロイド使用を拡大し、対象とする規模を増大させる可能性があります。

地域分析

北米は2025年の早産予防・管理市場シェアの41.76%を占め、償還構造、NIHの資金源、およびガイドラインの成熟度によって支えられています。迅速なバイオマーカー検査と徐放性プロゲステロンの市場浸透はすでに高い水準にあります。マケナの撤回後の規制上の不確実性は厳格な医薬品安全性監視を促しましたが、同時にクリニックを診断主導のケアパスへと方向転換させました。

アジア太平洋地域は最速のCAGR 10.05%を記録しており、広範な保険適用範囲の拡大、政府の医療機器承認改革、および新生児ケアを標準化するCARE-Pretermなどの多国間コホート研究によって推進されています。中国の拡大するNICUネットワークとインドのシングルウィンドウ規制ポータルが製品展開のタイムラインを短縮しており、日本は膣内プロゲステロンを日常的な産科診療に組み込んでいます。総じて、この地域は早産予防・管理市場の数量ダイナミクスを再形成しています。

欧州、中東・アフリカ、南米は段階的なアップサイドを提供しています。欧州医薬品庁(EMA)による17-ヒドロキシプロゲステロンカプロン酸エステルの使用停止が代替薬の採用を加速させています。サハラ以南のアフリカは発生率が最も高い地域ですがインフラのギャップに直面しており、低コスト診断薬とテレヘルスのためのホワイトスペースを生み出しています。南米の規制当局は母子保健の能力構築に投資しており、基礎的な需要の底上げに貢献しています。

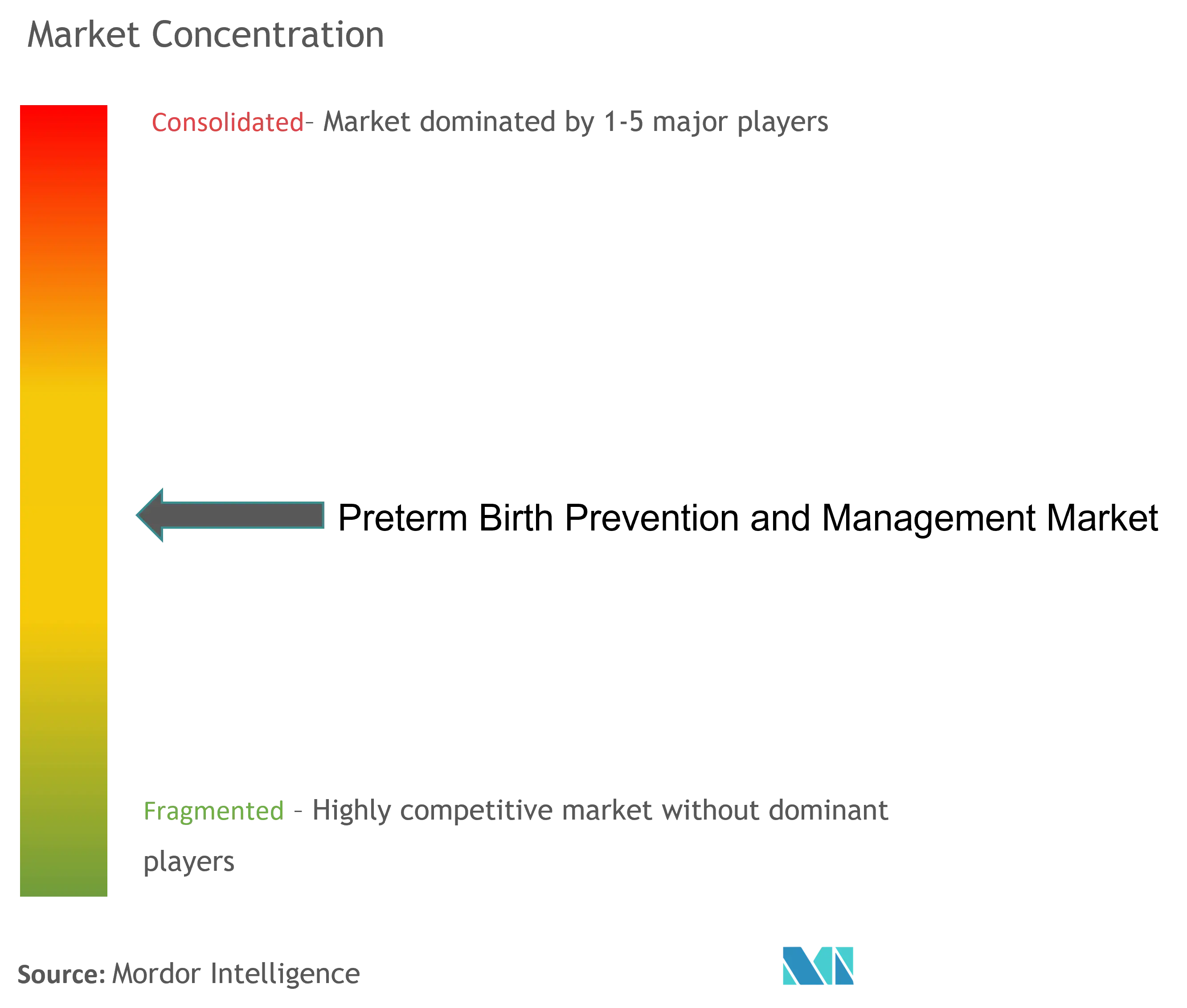

競合状況

早産予防・管理市場は、多様な在胎週数プロファイルと混合ケア環境が複数のソリューションを必要とするため、中程度に細分化されています。大手製薬サプライヤーがプロゲステロンおよび子宮収縮抑制薬の分野を牽引していますが、ポイント・オブ・ケア検査が標準化されるにつれて診断イノベーターの方が急速に規模を拡大しています。市場リーダーはリスク予測アルゴリズムと独自のバイオマーカーキットを組み合わせ、病院が迅速に採用するバンドルソリューションを提供しています。

2024年から2025年にかけての戦略的な動きがこのトレンドを裏付けています。RocheはElecsys sFlt-1/PlGF比率検査のFDA 510(k)承認を取得し、母子保健分野でのフットプリントを拡大しました[2]。大手製薬企業はジェネリックプロゲステロンの台頭を見据え、製剤特許をアップグレードして収益源を延長しています。一方、AIスタートアップは予測モデルを医療機器メーカーにライセンス供与し、既存の超音波および監視装置にアナリティクスを組み込んでいます。

インフラが診断の展開を制限する新興経済圏にはホワイトスペースが残っています。企業はソーラー発電のアナライザーとスマートフォン統合リーダーを試験運用して所有コストを低減しています。公衆衛生機関との提携が普及を加速させ財務リスクを分散させ、早産予防・管理市場におけるアクセシビリティとスケーラビリティへの競合的なピボットを強化しています。

早産予防・管理業界リーダー

Covis Pharma GmbH.(AMAG Pharmaceuticals, Inc.)

Ferring B.V.

Pfizer Inc.

Takeda Pharmaceutical Company Limited.

ObsEva

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:RocheはElecsys sFlt-1/PlGF比率検査についてFDA 510(k)承認を取得し、妊婦の重篤な子癇前症リスクを予測することが可能になりました。

- 2025年10月:バイデン・ハリス政権は、子癇前症リスクを低減するための高血圧の早期特定と治療を含む革新的な母子保健戦略を実施するため、HRSAを通じて15州にUSD 1,900万を授与しました。

世界の早産予防・管理市場レポートの調査範囲

レポートの調査範囲として、早産予防・管理市場レポートは早産を予防・管理するさまざまな治療法を対象としています。早産は、妊娠37週未満で生きて生まれた赤ちゃんと定義されます。在胎週数に基づく早産のサブカテゴリーとして、超早産(28週未満)、非常に早産(28〜32週)、中等度〜後期早産(32〜37週)があります。早産予防・管理市場は、治療タイプ別(プロゲステロン療法、コルチコステロイド療法、子宮収縮抑制薬療法、抗生物質療法、ヘパリン予防療法、その他)、投与経路別(経口、非経口、膣内)、流通チャネル別(病院薬局、小売薬局、その他)、地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの価値(USD百万)を提供しています。

| 治療薬 | カルシウムチャネル遮断薬 |

| プロゲステロン療法 | |

| オキシトシン受容体拮抗薬 | |

| コルチコステロイド | |

| その他 | |

| 診断 | バイオマーカー検査キット(胎児フィブロネクチン(fFN)、PAMG-1) |

| 子宮頸管長超音波装置 | |

| その他の診断ツール |

| 膣内 |

| 経口 |

| 非経口 |

| 病院 |

| 産科・不妊クリニック |

| 在宅医療施設 |

| 研究・学術機関 |

| 超早産(28週未満) |

| 非常に早産(28〜32週) |

| 中等度〜後期早産(32〜37週) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 介入手段別 | 治療薬 | カルシウムチャネル遮断薬 |

| プロゲステロン療法 | ||

| オキシトシン受容体拮抗薬 | ||

| コルチコステロイド | ||

| その他 | ||

| 診断 | バイオマーカー検査キット(胎児フィブロネクチン(fFN)、PAMG-1) | |

| 子宮頸管長超音波装置 | ||

| その他の診断ツール | ||

| 投与経路別 | 膣内 | |

| 経口 | ||

| 非経口 | ||

| エンドユーザー別 | 病院 | |

| 産科・不妊クリニック | ||

| 在宅医療施設 | ||

| 研究・学術機関 | ||

| 在胎週数リスクカテゴリー別 | 超早産(28週未満) | |

| 非常に早産(28〜32週) | ||

| 中等度〜後期早産(32〜37週) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

早産予防・管理市場の現在の規模はどのくらいですか?

早産予防・管理市場は2026年にUSD 20億8,000万と評価されています。

今後5年間で市場はどの程度成長すると予測されていますか?

2026年から2031年にかけて、市場はCAGR 8.83%で拡大し、USD 31億7,000万に達する見込みです。

最も急速に拡大している介入手段セグメントはどれですか?

診断——急速胎児フィブロネクチン(fFN)およびPAMG-1バイオマーカー検査をリードとして——が2031年まで最速のCAGR 9.41%を記録しています。

なぜ臨床現場では膣内プロゲステロン製剤が好まれるのですか?

膣内プロゲステロンは全身性の副作用が少ない状態でより高い子宮局所濃度を提供し、2025年の市場シェアの44.02%を占めています。

最終更新日: