アプリケーションパフォーマンス管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

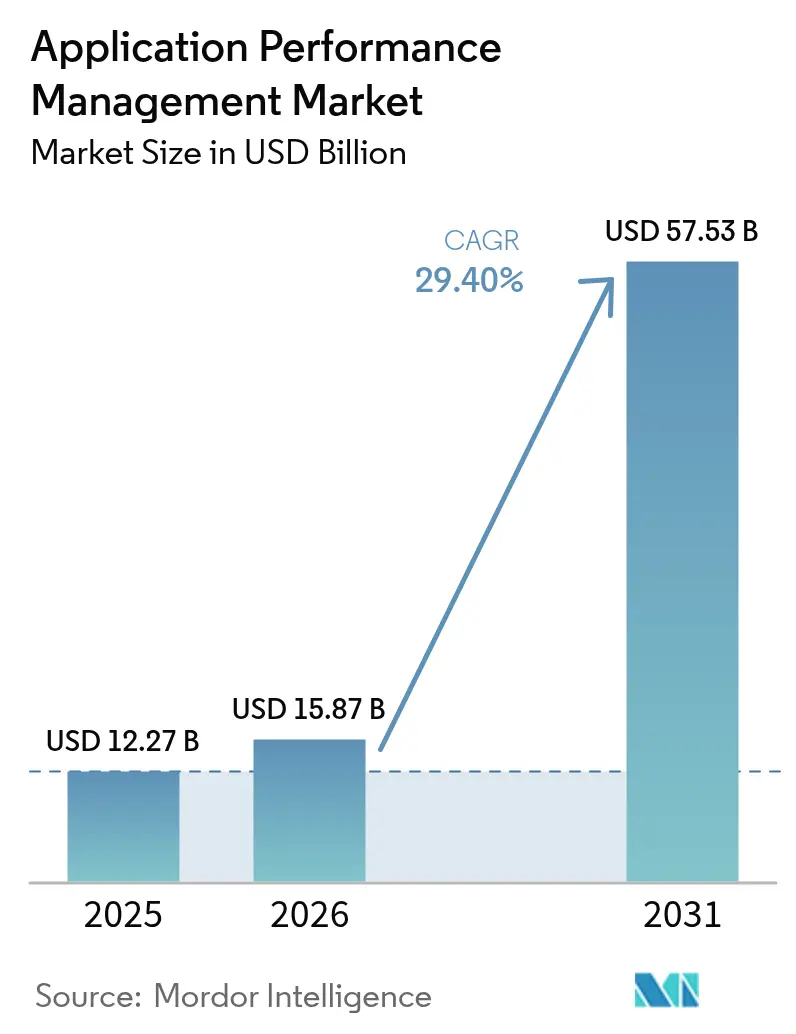

| 市場規模 (2026) | 15.87 十億米ドル |

| 市場規模 (2031) | 57.53 十億米ドル |

| 成長率 (2026 - 2031) | 29.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションパフォーマンス管理市場分析

アプリケーションパフォーマンス管理市場規模は2025年に127億2,700万米ドルと評価され、2026年の158億7,000万米ドルから2031年には575億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に29.40%のCAGRで成長する見込みです。

この加速は、シームレスなデジタル体験を維持しようとする企業の取り組みを反映しており、アプリケーションパフォーマンスを事後的なトラブルシューティングから積極的なビジネス実現へと転換するという目標に基づいています。クラウドファーストの導入、統合オブザーバビリティ、AIによる自動修復が中核的な成長エンジンを形成しており、アジア太平洋地域だけでもダウンタイムのコストは1時間あたり230万米ドルを超える可能性があります。[1]Mehdi Daoudi、「エンタープライズオブザーバビリティにおける統合と近代化」、Catchpoint、catchpoint.com 競争の激しさはプラットフォーム統合を中心に展開しており、CiscoによるSplunkへの280億米ドルの買収とBMCのNetreo買収は、エンドツーエンドの可視性に向けた業界の傾斜を予兆しています。地域別では、アプリケーションパフォーマンス管理市場において北米が最大のシェアを占め、アジア太平洋地域がハイパースケールのクラウド投資を背景に最も速い成長を記録しています。

主要レポートの要点

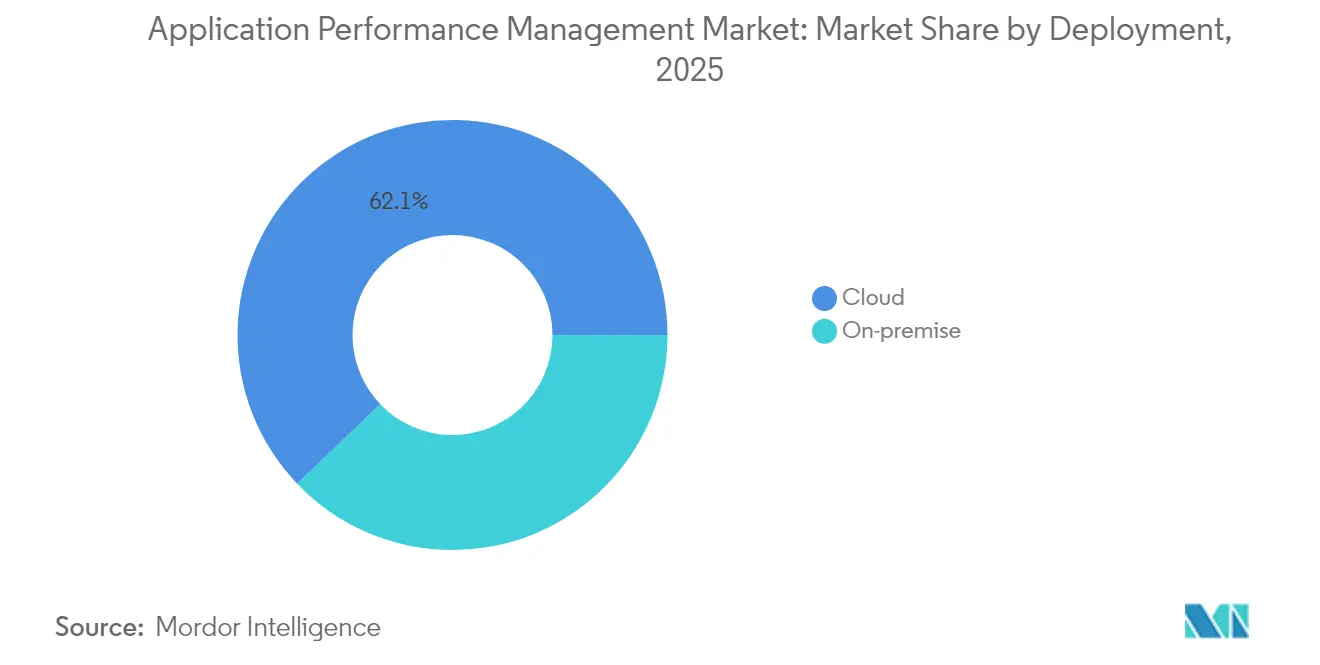

- 展開形態別では、クラウドソリューションが2025年のアプリケーションパフォーマンス管理市場シェアの62.15%を占め、2031年にかけて32.55%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のアプリケーションパフォーマンス管理市場規模において57.05%のシェアをリードしており、中小企業は2031年に向けて33.55%のCAGRで成長すると予測されています。

- コンポーネント別では、ソリューションが2025年のアプリケーションパフォーマンス管理市場規模において70.15%のシェアを占め、サービスは2031年に向けて最高の33.78%のCAGRを記録しています。

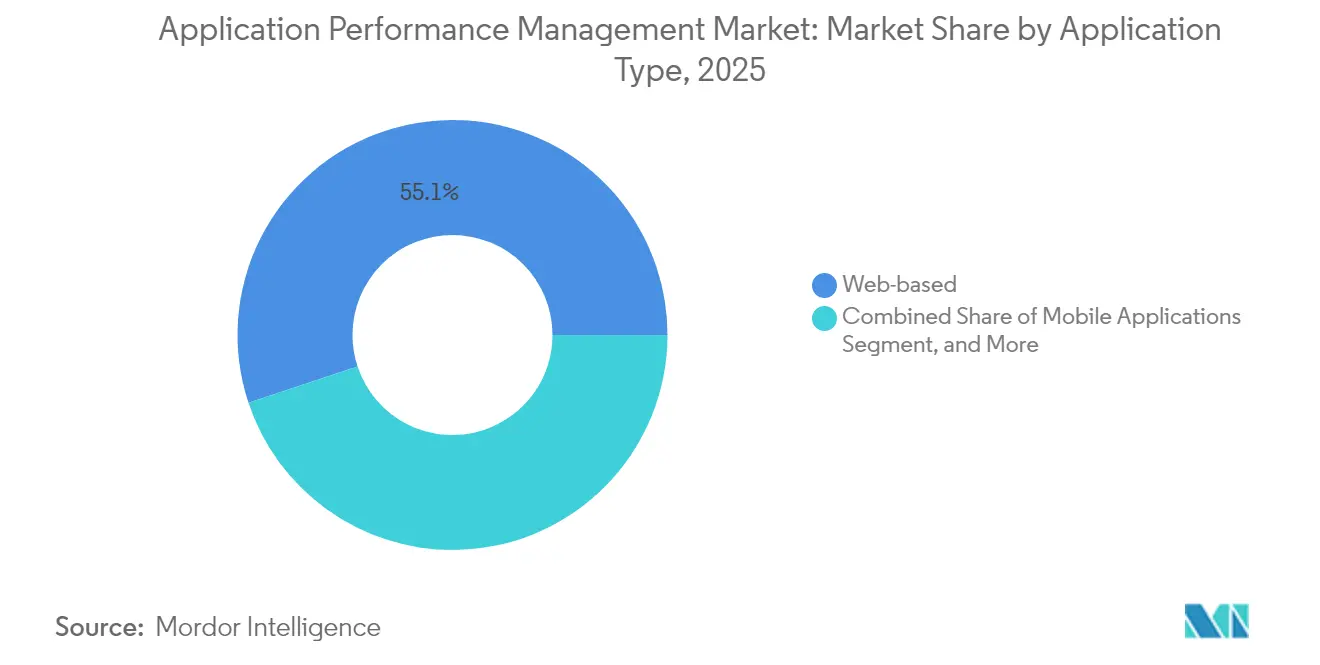

- アプリケーションタイプ別では、ウェブベースのワークロードが2025年のアプリケーションパフォーマンス管理市場規模において55.10%のシェアを占め、マイクロサービスおよびコンテナ化されたワークロードは34.35%のCAGRで急増する予測です。

- エンドユーザー業界別では、BFSIが2025年のアプリケーションパフォーマンス管理市場規模において23.65%のシェアで支配的であり、ヘルスケアおよびライフサイエンスセグメントは2031年にかけて32.95%のCAGRで前進しています。

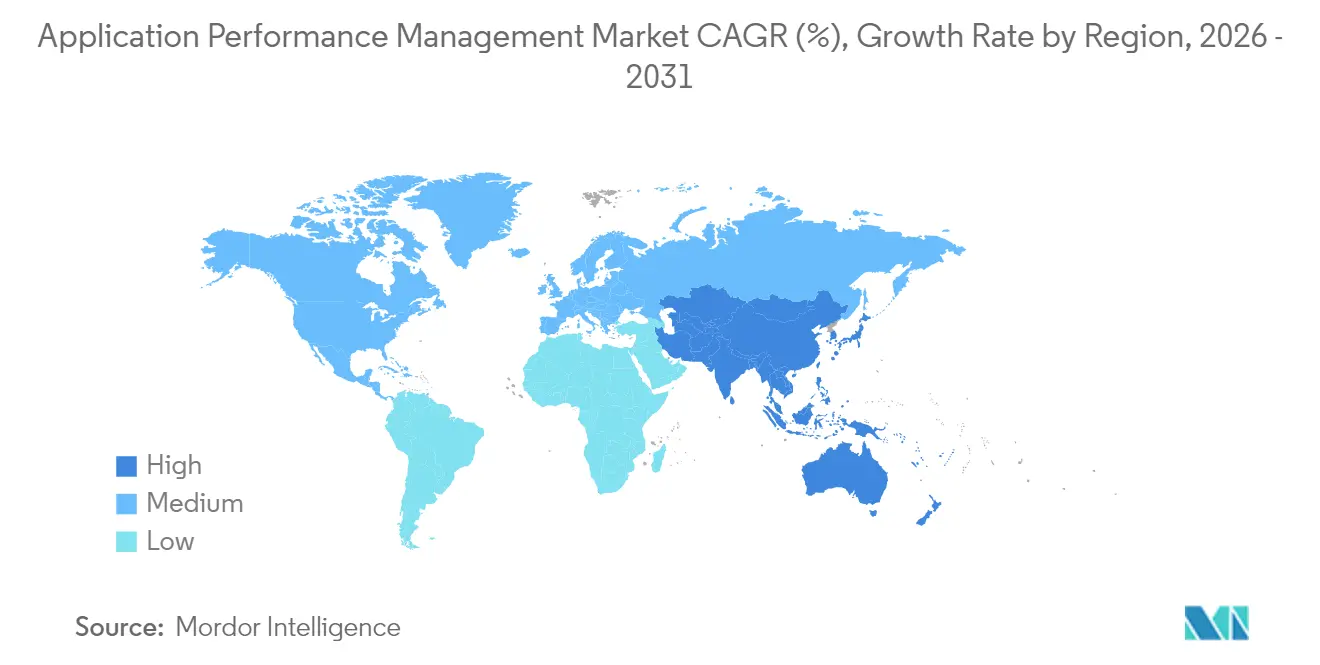

- 地域別では、北米が2025年のアプリケーションパフォーマンス管理市場の37.75%を掌握し、アジア太平洋地域は31.25%のCAGRで進展する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アプリケーションパフォーマンス管理市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブおよびマイクロサービスアーキテクチャへの急速な移行 | +8.2% | アジア太平洋および北米が先導するグローバル | 中期(2〜4年) |

| DevOpsツールチェーン全体にわたる統合オブザーバビリティの需要増加 | +6.8% | グローバル、成熟したIT市場に集中 | 短期(2年以内) |

| リアルタイムインサイトを必要とするモバイルおよびIoTトランザクションの急増 | +5.4% | アジア太平洋コア、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| デジタルファーストの顧客体験プログラムの成長 | +4.9% | 北米および欧州、アジア太平洋への拡大 | 短期(2年以内) |

| MTTRを削減するAI駆動の自動修復 | +3.1% | 北米および西欧が早期採用者 | 長期(4年以上) |

| テレコム事業者によるエッジからコアへのパフォーマンスデータの収益化 | +2.2% | 5G先進市場が先導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブおよびマイクロサービスアーキテクチャへの急速な移行

モノリシックスタックを分散マイクロサービスに置き換える企業は、現在トランザクションあたり約35の相互接続されたコンポーネントを管理しており、この複雑性の急増はレガシーエージェントが効率的にトレースできないものです。Kubernetesがデフォルトのコントロールプレーンとなり、New RelicのeBPF搭載オファリングはコード変更なしにすべてのポッドとサービスを自動検出します。[2]New Relic、「eAPM」、New Relic、newrelic.com 開発サイクルの短縮(最大40%短縮)により、ビルドフェーズと実行フェーズ間の継続性に対する需要が高まっています。その結果、一時的なワークロードに適応する分散トレーシング、サービスメッシュの可視性、およびトポロジー対応アナリティクスへの需要が急増しています。ベンダーは、リリース速度が信頼性目標を上回らないよう、メトリクス、ログ、トレースをほぼリアルタイムで相関させることで差別化を図っています。

DevOpsツールチェーン全体にわたる統合オブザーバビリティの需要増加

大企業は日常的に5つ以上の監視ツールを使いこなしており、エンジニアはダッシュボード間を行き来することを余儀なくされ、インシデント解決が長引いています。OpenTelemetryの台頭が統合を促進し、チームがデータ収集を分析エンジンから切り離せるようにしています。ツールの乱立を単一ペインプラットフォームに集約した企業は、解決時間が30%短縮され、運用オーバーヘッドが25%削減されたと報告しています。中央ガバナンス機関は現在、クロスドメインテレメトリ要件に照らして購入を審査し、統合オブザーバビリティを予算上の必須要件として確立しています。したがって、アプリケーションパフォーマンス管理市場は、意思決定ループを加速する統合されたメトリクス、ログ、トレース、およびイベントワークフローを提供するベンダーを評価します。

リアルタイムインサイトを必要とするモバイルおよびIoTトランザクションの急増

iOS、Android、ハイブリッドフレームワーク全体で自動的にキャプチャされたモバイルインシデントは、New Relicがデバイスネイティブのログ取り込みをデジタル体験スイートに組み込んだ後、急増しました。[3]New Relic Press、「New Relicが初の完全統合AI駆動デジタル体験監視ソリューションを発表」、New Relic、newrelic.com IoTセンサーは膨大なテレメトリボリュームをストリーミングし、エッジノードにデータを前処理させてバックホール遅延を削減しています。テレコムキャリアは現在、匿名化されたエッジからコアへのパフォーマンスアナリティクスを企業に販売し、新たな収益を解放しています。ビジネスモデルは、即時の異常検知を促進するサブセカンドのデータパイプラインを中心に収束しており、これがアプリケーションパフォーマンス管理市場をモバイルバンキング、テレヘルス、およびコネクテッド小売体験の重要インフラとして確立しています。現代のプラットフォームは、文脈的な広さを維持しながら低価値イベントをフィルタリングするアダプティブサンプリングを組み込んでいます。

デジタルファーストの顧客体験プログラムの成長

デジタルバンキング、テレメディシン、および電子商取引は、CPUスパイクではなく、直帰率とコンバージョンファネルで成功を測定します。セッションリプレイ、リアルユーザーモニタリング、および合成ジャーニーはオプションから必須モジュールへと昇格しています。ニュージーランド銀行のような銀行は、ブランドエクイティを損なう離脱を防ぐために顧客ジャーニーをエンドツーエンドで追跡しています。ヘルスケアプロバイダーは、バーチャル診療における患者エンゲージメントにページ読み込み速度を結びつけています。小売業者はチェックアウトフローを微調整し、パフォーマンス向上を収益増加と相関させています。これらの成果指標は、プラットフォームが技術的健全性をビジネスKPIに結びつけることで、アプリケーションパフォーマンス管理市場の役割を取締役会レベルの議論において増幅させています。

アプリケーションパフォーマンス管理市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FinOpsによるツールスタックの最適化からの予算圧迫 | -4.70% | グローバル、特にコスト意識の高い企業 | 短期(2年以内) |

| より広い採用を制限する複雑で高価なライセンスモデル | -3.90% | グローバル、中小企業の採用率に影響 | 中期(2〜4年) |

| 分散トレーシングとオープンテレメトリにおけるスキルセットのギャップ | -2.80% | グローバル、新興市場で深刻な不足 | 長期(4年以上) |

| クロスボーダーAPMデータレイクに対するデータ主権の障壁 | -1.60% | 厳格なデータローカライゼーションを持つ欧州、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FinOpsによるツールスタックの最適化からの予算圧迫

FinOps監査は、監視支出がクラウド請求の不釣り合いな部分を占めることを露わにしており、ある企業は単一のプラットフォームに年間6,500万米ドルを超える費用をかけていました。[4]Liz Fong-Jones、「エンタープライズオブザーバビリティにおける統合と近代化」、Catchpoint、catchpoint.com カーディナリティに連動した消費価格が予測不能な料金を引き起こし、ツールの合理化を促しています。オブザーバビリティの請求書を解析するコストガバナンスのスタートアップ企業は、未使用のライセンスや季節的なピーク時に急増するハイウォーターマーク課金にフラグを立てています。中小企業は最初に圧迫を感じ、しばしばフルスタック監視のロールアウトを延期します。ベンダーは現在、コストの可視性をビジネス価値に合わせるアダプティブデータ保持、オンデマンドライセンスティア、および異常ベースのサンプリングで対抗しています。

より広い採用を制限する複雑で高価なライセンスモデル

従来のホストごとの価格設定は、ポッド数が時間単位で変動し、サーバーレスの呼び出しが静的なサイジングを拒むコンテナの世界では機能しません。ハイウォーターマーク条項はスケーリングイベントにペナルティを課し、予測不能なトラフィックプロファイルの中での採用を抑制しています。エンタープライズ契約の交渉には、中小企業が欠く専門的な調達スキルが必要であり、摩擦を増大させています。スキルギャップが躊躇を悪化させており、チームは複雑なトレーシングと基本的なメトリクスのROIを議論しています。使用量ベースのエンティティ非依存ライセンスで対応するベンダーは支持を集めていますが、透明性は散発的なままです。購入者はますます、データパイプラインのロックインを回避し、オプション性を維持するためにOpenTelemetryサポートを主張するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アプリケーションパフォーマンス管理市場セグメント分析

展開形態別:

クラウドの優位性がハイブリッド戦略を加速クラウドオファリングは2025年のアプリケーションパフォーマンス管理市場シェアの62.15%を占め、32.55%のCAGRで前進すると予測されており、SaaSがデフォルトの消費モデルであることが確認されています。企業はインフラ管理をベンダーにオフロードし、即座のグローバルリーチと継続的な機能デリバリーを実現しています。データ保護規則によりテレメトリのサブセットをオンサイトに維持するハイブリッドモデルが台頭しており、ここではエッジエージェントが編集されたインサイトをクラウドベースのAI層に転送して相関処理を行います。消費課金はコストを負荷に合わせますが、超過を避けるための監視が必要です。ベンダーはトラフィック対応スロットリングとアダプティブ保持を追加し、アプリケーションパフォーマンス管理市場がコンプライアンスフットプリントが異なる垂直市場全体に引き続き拡大するようにしています。

並行するトレンドとして、オブザーバビリティがマルチクラウドのブループリントに組み込まれ、AWS、Azure、Google Cloud、およびプライベートスタックにまたがる単一ダッシュボードが実現しています。ユーザーは従来のSNMPトラップよりもクラウドネイティブAPIを採用し、オンボーディングを加速しています。エッジコンピューティングは監視をデバイスに近づけ、IoTや低遅延小売のサブセカンドの異常検知を実現しています。これらの展開により、クラウド展開はプラットフォームイノベーションの先導指標として確固たる地位を築き、AI、自動修復、および予測容量モジュールのペースを設定しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:

中小企業の採用が高度な監視を民主化大企業は2025年のアプリケーションパフォーマンス管理市場規模において57.05%のシェアを保持しており、Tier-1ソリューションに依存する根付いたグローバルエステートを反映しています。これらの企業はフルスタック相関を優先し、しばしば5つのツールから2つに統合してワークフローを合理化します。しかし中小企業は、SaaSのオンボーディングが価値実現までの時間を短縮し、従量課金制が参入障壁を下げることで、最も速い33.55%のCAGRを記録しています。自動インストルメンテーションにより、希少なオブザーバビリティの人材への依存が減少し、HoneycombのGrit買収によって強化された自然言語機能を持つAI翻訳クエリが非専門家のインサイト抽出を支援します。

中小企業はワークロードのスケールに合わせて成長するモジュラーバンドルを好み、コードを再インストルメントすることなくアナリティクスバックエンドを切り替えられるOpenTelemetryを支持しています。FinOpsの衛生管理は、すべての費用を追跡する小規模チームの方が優れており、高可視性の使用状況ダッシュボードを奨励しています。この民主化により、アプリケーションパフォーマンス管理市場のアドレス可能なベースが拡大し、ベンダーはエンタープライズグレードのセキュリティを維持しながらオンボーディングを簡素化する「ライト」ティアを提供することを余儀なくされています。

コンポーネント別:

ソリューションが先導し、サービスが急増ソリューションは2025年の収益の70.15%を獲得し、現代のツールチェーンを支えるAPM、エンドユーザー体験、およびインフラ可視性モジュールをカバーしています。ソリューション内では、AI駆動の根本原因分析とトポロジー発見がオファーを差別化しています。しかしサービスは33.78%のCAGRを示しており、オブザーバビリティの複雑さの中でのコンサルタティブなハンドホールディングへの購入者の需要を示しています。統合エンゲージメントはテレメトリフローをITSMプラットフォームにマッピングし、マネージドサービス契約はランタイムチューニング、アラート管理、および容量管理をオフロードします。

アジア太平洋地域はスキルギャップに直面する企業が日常的なオブザーバビリティをアウトソースするため、サービス需要を牽引しています。北米の購入者はますます共同管理契約を締結しており、プロバイダーチームがアラートしきい値を微調整する一方、社内のSREがインシデント対応を担当します。AIOpsエンジンが成熟するにつれ、サービスはルール作成から成果保証へとシフトし、コンサルタントがパフォーマンスSLOを収益KPIに合わせます。この二重の勢いがバランスのとれた収益ストリームを維持し、アプリケーションパフォーマンス管理市場をライセンスの逆風に対して回復力のある状態に保っています。

アプリケーションタイプ別:

ウェブワークロードが主流ウェブアプリケーションは2025年のアプリケーションパフォーマンス管理市場規模の55.10%に貢献しており、ユビキタスなブラウザベースのサービスを反映しています。デジタルネイティブはすべてのページをインストルメント化し、Core Web Vitalsとファネルの進行を追跡して離脱を抑制しています。合成スクリプトはユーザージャーニーをエミュレートし、ピークトラフィック前に問題を発見します。しかし、トラフィックのダイナミズム、フラッシュセール、バイラルコンテンツは自動スケーリングの可視性を必要とし、チームが突然のサージ中にボトルネックを発見できるようにします。

並行するアップグレードがHTTP/3、サーバープッシュ、エッジキャッシングを推進し、それぞれが包括的なオブザーバビリティが照らし出すべき新たなブラインドスポットを生み出しています。ブラウザは詳細なウォーターフォールタイミングを提供しますが、それらをバックエンドトレースと相関させることは依然として多くのスタックにとって課題です。フロントとバックのテレメトリを単一のトレースに結びつけるプラットフォームはますますマインドシェアを獲得しており、新規購入者がより広いアプリケーションパフォーマンス管理市場内で最初に採用する基盤的なユースケースとしてウェブオブザーバビリティを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:

BFSIがコンプライアンス主導の採用を強化BFSIは2025年の市場収益の23.65%を支配しており、ゼロトレランスのサービスレベル契約と厳格な監査証跡に動機づけられています。規制当局はトランザクション遅延と停止レポートの法医学的証拠を要求し、銀行は常時稼働のトレーシングへと向かっています。投資会社は取引実行の遅延を競合他社と比較し、APMインサイトをトレーディング戦略の調整に活かしています。保険会社はAPMをポリシー見積もりエンジンと統合し、季節的なピーク時のパフォーマンスのボトルネックを先取りします。

多くの金融機関はハイブリッドなメインフレームからクラウドへのアーキテクチャを運用しており、レガシーCICSコール上に現代のトレーシングを重ねています。オブザーバビリティソリューションはこれらのフローをエンドツーエンドでマッピングし、リスクチームがダウンタイムからのエクスポージャーを定量化するのを支援しています。オープンバンキングAPIが普及するにつれて、サードパーティの統合が障害ドメインを拡大し、リアルタイム監視を信頼の要にしています。これらのコンプライアンスと競争上の要請が、アプリケーションパフォーマンス管理市場内でBFSIがベンダーのロードマップに与え続ける影響力を確固たるものにしています。

地域分析

北米アプリケーションパフォーマンス管理市場

北米は2025年のアプリケーションパフォーマンス管理市場において37.75%のシェアを維持しており、成熟したクラウドエコシステムと、New Relic、Datadog、Dynatraceが主導する密度の高いベンダーランドスケープに支えられています。米国の銀行および病院は、コンプライアンス規制の強化に伴い、オブザーバビリティへのIT支出の割合を拡大しています。一方、カナダの通信およびエネルギー分野では、高可用性目標を確保するためにAPMの導入が進んでいます。メキシコでは、デジタルコマースの拡大によりリアルユーザーモニタリングへの関心が高まっています。

アジア太平洋アプリケーションパフォーマンス管理市場

アジア太平洋地域は31.25%のCAGRで成長しており、中国、インド、東南アジア全域におけるハイパースケーラーのデータセンター展開が成長を牽引しています。政府のデジタルアジェンダおよび5Gネットワークの開始により、アプリケーションの応答性に対する期待が高まっています。日本および韓国のメーカーは、予測的なダウンタイム回避を重視しながら、インダストリー4.0ラインにAPMを統合しています。インドのITサービスプロバイダーは、クライアントのSLAを保証するために、アウトソーシング契約にオブザーバビリティを組み込んでいます。

欧州・中東・アフリカアプリケーションパフォーマンス管理市場

欧州では、GDPRおよびデータの域内保持を求める新興のデータ主権規制によって形成された、着実な普及が見られます。英国およびドイツが支出をリードしており、ベンダーロックインを最小化するためにOpenTelemetryへの準拠を重視しています。フランスではテレヘルスの導入が拡大し、イタリアでは電子政府ポータルの近代化が進み、北欧諸国ではグリーンエネルギーマイクログリッド向けのエッジモニタリングへの投資が行われています。中東およびアフリカは依然として黎明期にありますが、fintechおよびeコマースの台頭とともに加速しています。

規制環境

アプリケーションパフォーマンス管理(APM)に関わる規制は、運用テレメトリを正式なデジタルレジリエンスおよびサイバーセキュリティコンプライアンスと結びつける傾向を強めている。米国では、行政管理予算局がメモランダムM-26-14(2026年5月)を発行し、M-21-31を撤回し、連邦機関をリスクベースの5段階ロギング成熟度モデルへと移行させた。これにより、ハイブリッド環境全体で標準化された実用的なロギングと可視性への期待が高まっている。

欧州では、デジタル運用レジリエンス法(DORA)が、欧州委員会の委任規則(EU)2024/1773および2024/1774(2024年3月)、および委任規則(EU)2025/532(2025年3月)によって強化されており、これらはICTリスク管理に関する期待事項を規定している。これには、金融事業体向けのパフォーマンスモニタリング手順や第三者との契約要件が含まれる。それとは別に、EU AI法は高リスクAIシステムに対する市場投入後の監視義務を追加し、継続的なパフォーマンス評価とロギングを求めている。これにより、AI対応アプリケーションおよびそれを監視するためのツールにおいて、追跡可能なパフォーマンス指標とテストログに対するコンプライアンス主導の需要が拡大している。

バリューチェーン分析

APMのバリューチェーンは、Web、モバイル、マイクロサービス、コンテナ、クラウドインフラ全体における計装とテレメトリ取得(エージェント、SDK、そして近年ではeBPFおよびOpenTelemetryコレクター)から始まる。データは収集・伝送層を経て、メトリクス、ログ、トレースを関連付けるストレージおよび分析エンジンへと移動し、その後、DevOpsやITSMツールチェーンと統合された可視化、アラート、インシデント対応、自動化の各機能へと供給される。導入は主にSaaS主導で、迅速なオンボーディングと機能提供を実現するが、規制対象の顧客は、機密テレメトリを定められたデータレジデンシー境界内に保持するために、自己ホスト型またはハイブリッド型のアーキテクチャを購入することもある。

サービスおよびエコシステムパートナーは、特に企業が複数の監視ツールを統合オブザーバビリティスタックに統合する際に、導入設計、統合、継続的な最適化を支援する。BFSIやヘルスケアなどの規制業界では、このチェーンには、運用シグナルの保持性、不変性、報告可能性といった監査証拠の生成や、DORAや地域のICTセキュリティ規則に整合した第三者リスクワークフローが次第に含まれるようになっている。オープンソースコンポーネント(Prometheus、Grafana、OpenTelemetry、Fluent Bit)、およびInfrastructure as CodeやGitOpsの手法(Terraform、Helm)も収集を標準化することで展開の在り方を形作っており、購入者はOpenTelemetryとの互換性を活用してロックインを減らし、アプリケーションを再計装せずに分析バックエンドを切り替えている。

競争環境

アプリケーションパフォーマンス管理市場は中程度の断片化を特徴とし、主要プラットフォームのDynatrace、New Relic、Datalogが意味のある、しかし支配的ではないシェアを保持しています。CiscoによるSplunkへの280億米ドルの買収とBMCのNetreo買収は、インフラ、ログ、セキュリティ、ネットワークオブザーバビリティを統合ライセンスの下にバンドルすることを目的とした統合を示しています。既存プレイヤーはAI支援修復にピボットし、因果グラフと予測アナリティクスを組み合わせることでMTTRを50%削減することを約束しています。

HoneycombやLightstepなどの新興挑戦者は、eBPFとストリーミング列ストアを活用して高カーディナリティデータを効率的に処理しています。エッジネイティブのスタートアップは5G基地局上で動作するナノエージェントを構築し、クラウドダッシュボードを補完しています。OpenTelemetryの進展により、プロプライエタリなネットワーク効果が低下し、購入者はデータを分析から切り離す自由を得ています。ベンダーはクエリのエルゴノミクスで競争しており、HoneycombのGritはエンジニアが自然言語でトレースを照会できるようにしています。

戦略的パートナーシップも競争を形成しています。LogicMonitorのAWSとの提携は、VMwareからクラウドへの移行を簡素化しつつコスト最適化をバンドルし、プラットフォームのパートナー主導のリーチを強化しています(Silicon.co.uk)。SolarWindsはセキュリティインシデント後の信頼回復のためにチャネルの有効化を強化しました。地域プレイヤーは、データ所在の感受性を利用するために、特に欧州においてコンプライアンス中心のオファリングを設計しています。全体として、継続的な合併・買収とオープンスタンダードの勢いが競争ダイナミクスを流動的に保ち、幅広さとコストの透明性を組み合わせたプラットフォームを評価しています。

アプリケーションパフォーマンス管理業界リーダー

AppDynamics(Cisco Systems Inc.)

New Relic Inc.

Dynatrace LLC

IBM Corp.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアプリケーションフォーマンス管理市場の企業

- Cisco Systems, Inc. (AppDynamics)

- New Relic, Inc.

- Dynatrace, Inc.

- International Business Machines Corporation

- Broadcom Inc. (Including CA Technologies)

- Microsoft Corporation

- Micro Focus International plc

- Datadog, Inc.

- Splunk Inc. (incl. SignalFx)

- Akamai Technologies, Inc.

- SolarWinds Corporation

- Riverbed Technology, Inc.

- Oracle Corporation

- BMC Software, Inc.

- Elastic N.V.

- Instana LLC (IBM)

- ManageEngine - Zoho Corporation Pvt. Ltd.

- LogicMonitor, Inc.

- AppOptics (SolarWinds)

- Correlsense Ltd.

市場機会と将来展望

計装とテレメトリ伝送の標準化は、独自のエージェントではなく、相関分析、ガバナンス、自動化で差別化を図るプラットフォームにとっての空白領域を生み出している。OpenTelemetryは収集の共通フレームワークとなり、OpenTelemetryプロトコル(OTLP)は多くの最新のオブザーバビリティパイプラインにおいてデフォルトの伝送方式として使用されている。これにより、購入者のバックエンド移植性への期待が高まり、データパイプライン制御が調達における優先事項となっている。1つの機会は、標準化団体が定めるマイクロサービス監視要件へのより深い対応であり、これには2025年8月に発行されたITU-T勧告Y.3556が含まれる。この勧告は、データ取得やインスタンス発見といったマイクロサービス監視の機能要件を規定しており、急速に変化する分散ワークロードを観測する必要性に整合している。

第2の機会は、AI対応およびエージェント型アプリケーションアーキテクチャの監視であり、そこではチームはパフォーマンスと運用リスクの両方をカバーする必要がある。CNCFによるエージェント型オブザーバビリティ標準に関する取り組み(2026年3月)は、マイクロサービスとエージェント全体でのエンドツーエンドの可視性を実現するための標準化されたメトリクスとトレースの必要性を強調しており、DevOpsワークフロー全体で監査・運用可能な説明可能な運用テレメトリへの需要をさらに強めている。これらの標準主導のデータ基盤を、自動修復、ポリシーベースのデータ制御、そしてクロスドメイン相関分析(アプリケーション、インフラ、セキュリティ信号)に結び付けるベンダーは、企業がFinOpsおよびコンプライアンスの圧力の下でツールチェーンを統合する中で事業を拡大できる可能性がある。

アプリケーションパフォーマンス管理市場における最近の業界動向

- 2026年6月:New Relicは、New Relic AutopilotおよびNew Relic Ground Truthを発表し、自動化されたSREエージェントと、カスタムAIエージェントをNew Relicデータプラットフォームに統合するツールを追加した。この発表により、APMは検知・診断からエージェント型オペレーションへと範囲を拡大し、クローズドループの修復やAI時代のワークフロー統合に関するベンダー間の差別化が強まっている。

- 2025年5月:Dynatraceは、AI支援によるインシデント対応と、KubernetesおよびクラウドAI環境全体での統合トレーシングを統合したクロスクラウドオブザーバビリティプラットフォームのアップグレードを発表した。この更新により、迅速な根本原因分析と、アプリケーション、インフラ、セキュリティ信号間のクロスドメイン相関分析における企業向け機能が強化されている。

- 2024年7月:New Relicは、エンドユーザーエクスペリエンスの可視性をAPMワークフローに統合したAI駆動型デジタルエクスペリエンスモニタリングソリューションを発表した。この拡張により、セッションレベルの行動データがアプリケーションパフォーマンス信号と連携し、インフラ指標だけでなくコンバージョンやジャーニー完了といった成果を測定する顧客体験プログラムを支援する。

アプリケーションパフォーマンス管理市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、オンプレミスおよびクラウド環境全体でソフトウェアアプリケーションの速度、可用性、信頼性を監視、トラブルシューティング、改善するアプリケーションパフォーマンス管理ツールおよび関連サービスから得られる収益を対象としている。

対象外範囲:本市場規模の算定には、アプリケーションレベルのパフォーマンス管理に使用されない一般的なITアウトソーシングや広範なインフラ監視は含まれていない。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- コンポーネント別

- ソリューション

- アプリケーションパフォーマンス監視とアナリティクス

- エンドユーザー体験監視

- インフラおよびネットワーク監視

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- アプリケーションタイプ別

- ウェブベースアプリケーション

- モバイルアプリケーション

- マイクロサービスおよびコンテナ化されたワークロード

- エンドユーザー業界別

- 銀行・金融サービス・保険(BFSI)

- 情報技術および通信

- 小売および電子商取引

- ヘルスケアおよびライフサイエンス

- 製造業

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、時間の経過とともに検証可能な需要・供給シグナルを収集するために用いられた。ITの雇用動向を把握するための米国労働統計局のデータ、製品収益の方向性を把握するための米国SEC提出資料や投資家向けプレゼンテーション、調達において使用されるオブザーバビリティおよびパフォーマンス関連用語を理解するための米国NISTおよびISOの発行物などの公的な指標を活用した。

前提条件の妥当性を確保するため、デジタル経済指標、IT支出の文脈、クラウド導入の方向性についてはOECDや世界銀行などの出典も参照し、業界全体でのパフォーマンスモニタリングの使用事例を説明する信頼できるプレスリリースや業界団体のウェブサイトも確認した。一部の箇所では、企業財務や情報、特許データベース、ニュースや財務情報に関する有料サブスクリプションを利用し、主に時系列の確認や、重複する監視カテゴリー間での二重計上の回避に用いた。ここに列挙した出典は例示的なものであり、データ収集、相互確認、明確化のために他の多数の公的・有料の参照情報も使用された。

一次インタビューおよび調査

一次調査は、購入者がAPMの下で実際に何を購入しているか、価格設定がどのようにパッケージ化されているか、そして導入がオンプレミスとクラウドの間でどのように移行しているかを検証することに重点を置いた。主要地域全体のソリューションリーダー、営業・チャネル担当者、IT運用関係者に聞き取りを行い、前提条件を確定する前に、導入パターン、更新行動、サービス付帯率をデスクリサーチと直接比較検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:19% | アジア太平洋地域:41% |

| ミッドティア:43% | 機能/部門リーダー:33% | 欧州・中東・アフリカ:34% |

| 中小規模企業:20% | マネージャー:48% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、デジタルアプリケーションの成長シグナルと、実運用環境におけるAPMツールの浸透状況を用いて対象支出総額を再構築するトップダウン方式から始まり、その後、供給側の収益パターンとの照合を通じて精緻化される。市場を実務的な購買単位に分解する際、モデルでは、企業のクラウド移行の強度、マイクロサービスの導入状況、DevOpsおよびSREの人員配置動向、業界別のアプリケーションダウンタイムに対する感度、そしてサブスクリプション型価格設定への典型的な移行といった入力値が用いられる。

総額を裏付けるため、サンプル抽出した価格帯とシート数またはホスト数に基づくスケーリングロジックを用いた選択的なボトムアップ推計を実施し、さらに更新サイクルやサービス付帯行動に関するチャネル確認を加えた。ベンダーの開示情報がAPMと隣接するオブザーバビリティ製品との間で明確に分離されていない場合には、インタビューでの回答や製品モジュールのマッピングに基づいて配分係数を適用し、その後、二重計上を避けるよう調整した。

予測にあたっては、シナリオ分析を用い、基本ケースはクラウドネイティブアプリケーションの予想される成長、プラットフォームへの統合の進行速度、そして購入者が永続ライセンスからサブスクリプションへ移行する際の単価の変化を反映している。前提条件は、予算サイクルや調達上の制約に関する専門家の見解を通じてさらに精査され、最終的な推移は、観測可能なIT支出の方向性と整合するように保たれた。

データ検証と更新サイクル

出力結果は複数回にわたり確認され、公開されている収益開示情報、雇用・スキル需要、クラウド導入指標といった独立したシグナルとの整合性が保たれるようにした。地域やセグメントに異常な急増が見られた場合には、浸透率、価格設定、サービスシェアに関する前提条件を見直し、関連する回答者への追加確認を行った。

最終承認の前に、別途アナリストによるレビューを実施し、計算上の問題、カテゴリー間の重複、年次間の連続性を検証する。レポートは毎年更新され、主要な価格モデルの変更やクラウド支出の変化など、重大な事象が発生した場合には随時更新される。提供直前には最終確認を行い、数値が入手可能な最新情報を反映していることを確認する。

Mordor Intelligenceのアプリケーションパフォーマンス管理(APM)市場規模と他の公開推定値との比較

公開されているAPM市場推定値は、同じ分野を対象としているように見えても、しばしば異なる値を示す。これは、各社がAPMの範囲をどこに設定するかが異なり、その上で異なる価格設定や導入に関する前提条件を適用しているためである。基準年として選択される年、通貨換算のタイミング、そしてサブスクリプションがライセンスに取って代わる速度に関する想定も、最終的な数値に影響を与える。

APMにおける主なギャップの要因は、通常、隣接するオブザーバビリティ、デジタルエクスペリエンスモニタリング、またはより広範なインフラ監視が同じ総額に含まれているかどうかといった範囲設定の選択、および製品群が重複する場合に混合されたベンダー収益がどのように配分されるかに起因する。一部の調査では、クラウドネイティブへの移行がより緩やかであることを想定した保守的なケースが公開されている場合や、現在のサブスクリプションパッケージングと一致しない古い更新・割引パターンが使用されている場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.87 B (2026) | |

| グローバルコンサルティング企業A | USD 7.63 B (2025) | 異なる基準年および成長期間を使用しており、通常、Webおよびモバイルアクセスの区分を主要な境界として扱っているため、プラットフォーム型APMスイートの収益が同じカテゴリーに完全には反映されない可能性がある。 |

| 地域コンサルティング企業B | USD 7.02 B (2024) | より低い成長軌道を持つ早期の年をモデルの基準としており、その範囲は一般的に、クラウドサブスクリプションの拡大やAPM機能がより広範なソフトウェアプラットフォームに再統合される動きを過小評価している。 |

公に観測可能なサブスクリプション構成の変化、クラウド移行の強度、そして製品スイートの収益開示は、Mordor Intelligenceをより厳密なAPM専用の境界設定と現行のパッケージング観点に結び付けるための確認事項であり、これが2つの外部数値との差の大部分を説明している。範囲設定を明示し、配分ルールを一貫させることで、この推定値は一度限りの見出し的な前提ではなく、再現可能な入力値に基づいて追跡可能なものとなっている。

レポートで回答される主要な質問

2026年のアプリケーションパフォーマンス管理市場の規模は?

市場は2026年に158億7,000万米ドルと評価されており、2031年までに575億3,000万米ドルに成長する見込みです。

2031年までのアプリケーションパフォーマンス管理の期待CAGR(年平均成長率)は?

年平均成長率は2026年~2031年の期間において29.40%と予測されています。

現在の採用において先導する展開モデルは?

クラウドベースの展開が62.15%のシェアを占め、32.55%のCAGRで最も速く成長するセグメントとして君臨しています。

パフォーマンス監視プラットフォームの採用において最も速く拡大している地域は?

アジア太平洋地域が最も高い勢いを示しており、2031年にかけて31.25%のCAGRで前進しています。

最終更新日: