獣医疼痛管理市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医疼痛管理市場分析

獣医疼痛管理市場規模は2025年に17億5,000万米ドルと評価され、2026年の18億5,000万米ドルから2031年には24億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.84%です。ペットの人間化の進展、家畜福祉規制の強化、および継続的な製品上市がこの軌跡を支えています。薬剤ベースのモダリティは依然として価値貢献において優位を占めていますが、有害事象への注目が高まる中、獣医師が非薬物療法ツールへとシフトするにつれ、デバイス療法は補助的な位置づけから主流へと急速に移行しています。モノクローナル抗体、AI対応疼痛スコアリングプラットフォーム、カンナビノイド候補薬は、従来のNSAIDsおよびオピオイドを超えて拡大しつつあるパイプラインを示しています。同時に、米国および欧州連合における強制的な多モード鎮痛プロトコルが、オピオイド曝露を低減しながら有効性を維持する併用レジメンへの需要を促進しています。

主要レポートのポイント

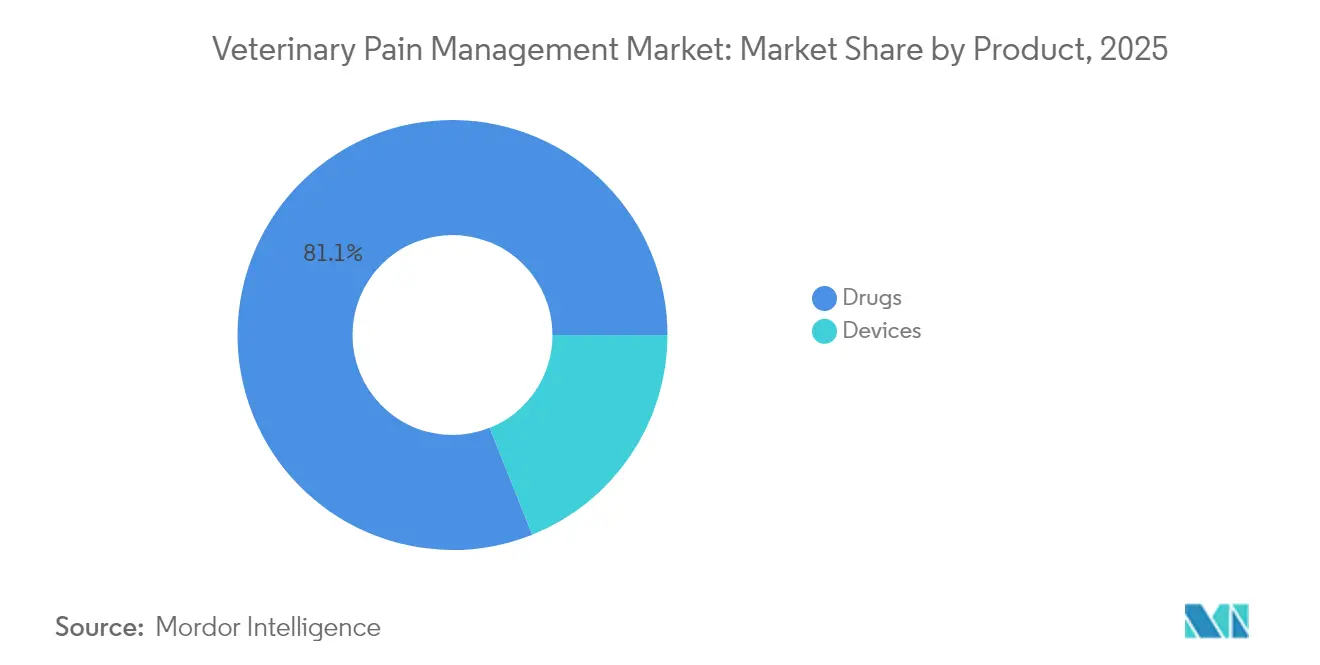

- 製品カテゴリー別では、医薬品が2025年に81.05%の収益シェアを占め、デバイスは2031年にかけて6.03%のCAGRで拡大し、ポートフォリオ内で最も速い成長軌跡を示すと予測されています。

- 動物種別では、家畜が2025年に獣医疼痛管理市場シェアの55.31%を維持しましたが、コンパニオンアニマルの治療は裁量的なペットケア支出を背景に、2031年にかけて6.78%のCAGRで成長する見込みです。

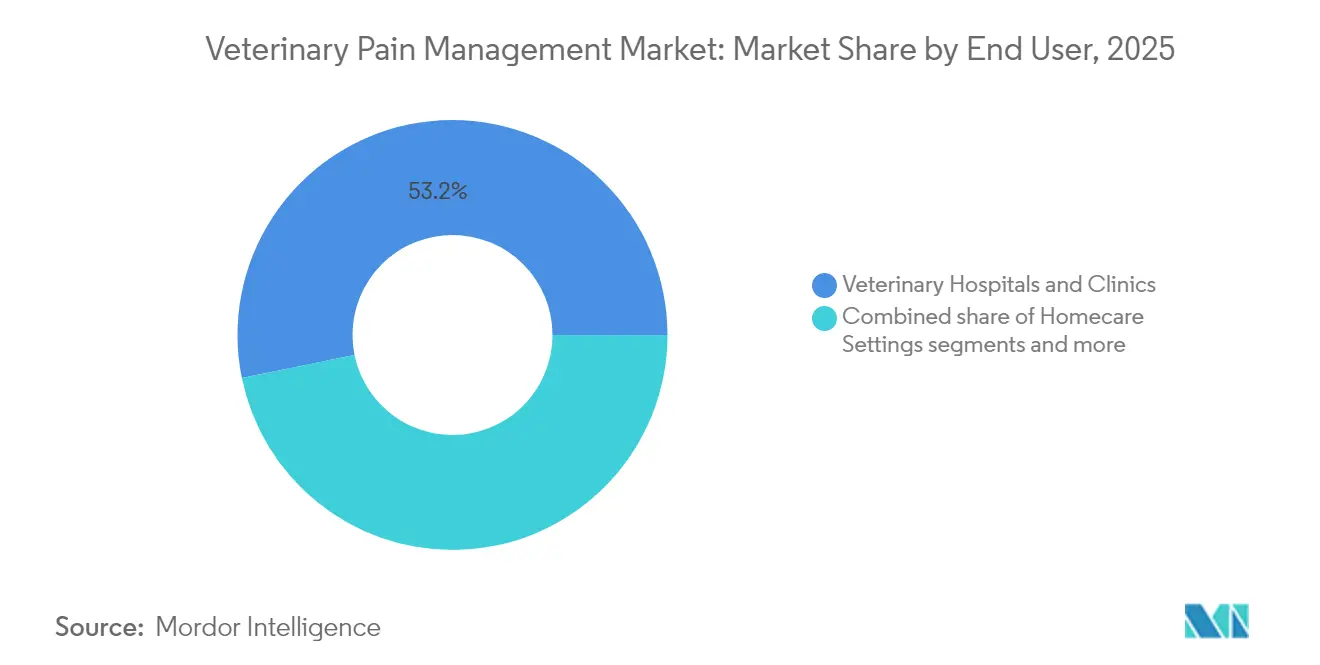

- エンドユーザー別では、動物病院・クリニックが2025年に獣医疼痛管理市場規模の53.21%を占め、在宅ケア施設はテレメディシンおよびオーナー投与製品により6.46%のCAGRで成長をリードしています。

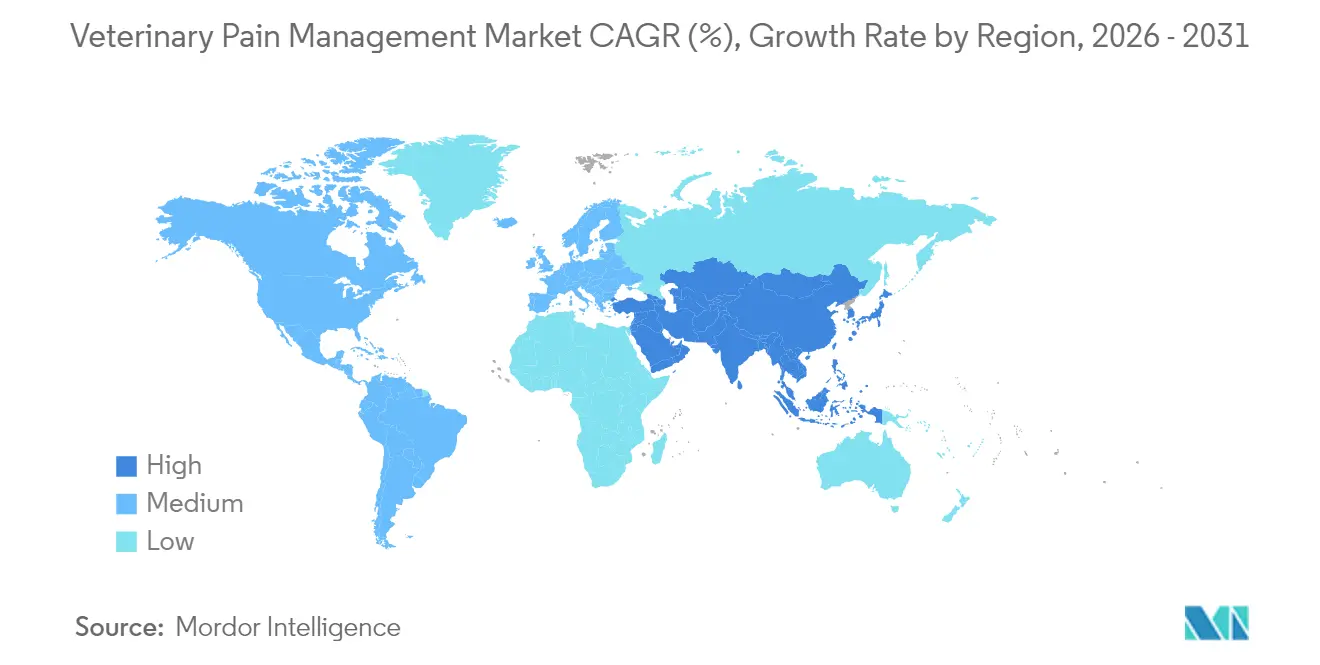

- 地域別では、北米が2025年に41.78%の収益を占め、アジア太平洋地域は所得向上と動物福祉基準の進化に支えられ、7.18%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医疼痛管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペット飼育数の増加と人間化 | +1.2% | 世界全体、北米・欧州で最も顕著 | 中期(2~4年) |

| 骨関節炎および術後疼痛発生率の増加 | +0.8% | 世界全体、先進国市場における高齢ペット集団 | 長期(4年以上) |

| 家畜福祉規制の拡大 | +0.9% | 欧州連合、北米、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 強制的な多モード鎮痛プロトコル(欧州連合、米国) | +0.7% | 欧州連合、米国、その他先進国市場への波及 | 中期(2~4年) |

| カンナビノイドベースの獣医治療薬の商業化 | +0.6% | 北米、一部欧州連合市場 | 長期(4年以上) |

| AI対応疼痛スコアリングツールによる早期治療の促進 | +0.5% | 世界全体、北米・欧州がリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペット飼育数の増加と人間化

ペットオーナーは人間レベルの臨床基準をますます期待するようになっており、Zoetisのベジンベトマブ注射などの革新的製品のプレミアム採用を促進しています。米国動物病院協会の2024年ガイドラインは多モードレジメンを成文化し、NSAIDsと並行した抗体使用を正当化しています。動物福祉認証を受けた家畜製品の小売業者も、価格プレミアムを正当化するための信頼性ある鎮痛の主張を求めており、全体的な需要を拡大しています。

骨関節炎および術後疼痛発生率の増加

骨関節炎は1歳以上の犬の20%、12歳以上の猫の約90%に影響を与えています。ベジンベトマブのFDA承認により、生物製剤が長期的な解決策として実行可能であることが確立され、試験成功率はプラセボの16.9%に対して43.5%でした。ElancのNocitaなどの長時間作用型ブピバカイン製剤は72時間のカバレッジを提供し、再入院率とオーナーの負担を軽減します。未治療の家畜における生産性損失は、効果的な鎮痛の経済的根拠をさらに強化しています。

家畜福祉規制の拡大

欧州連合の2024年規則は、除角、去勢、断尾時の鎮痛を義務付け、違反には罰金が科されます。米国農務省は2023年以降、検査頻度を40%増加させ、生産者がオフラベルの低コストオプションではなくラベル承認薬を採用するよう圧力をかけています。このような義務付けは、コンプライアンスコストをサプライヤーにとっての継続的な収益源へと転換します。

強制的な多モード鎮痛プロトコル(欧州連合、米国)

欧州医薬品庁のガイダンスは、獣医師が高用量単剤療法を正当化することを求め、クリニックを併用アプローチおよびデバイス補助療法へと誘導しています。薬剤とデバイスの両方の資産を持つ企業はソリューションをバンドルできますが、単一製品企業はパートナーシップを構築するかパイプラインを拡大する必要があります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NSAIDsおよびオピオイドの有害事象プロファイル | -0.4% | 世界全体、特に高齢動物集団 | 短期(2年以内) |

| 厳格な規制承認タイムライン | -0.3% | 世界全体、欧州連合・米国で最も厳格 | 長期(4年以上) |

| 獣医麻酔専門医の不足 | -0.2% | 北米、他地域へ拡大中 | 中期(2~4年) |

| 抗菌薬耐性(AMR)関連の精査によるNSAIDs使用の抑制 | -0.1% | 世界全体、欧州連合の規制イニシアチブがリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NSAIDsおよびオピオイドの有害事象プロファイル

獣医師はNSAIDsを処方する際に腎臓、肝臓、消化管リスクを考慮し、オピオイドの調剤には転用懸念が伴います。ベジンベトマブの市販後調査では1,800万回の投与から17,162件の有害報告が記録されており、革新的な生物製剤でさえ安全義務を伴うことを臨床医に改めて認識させています。スゼトリジンの人体への使用に対するFDA承認は、獣医ケアに応用される可能性のある非オピオイドクラスへの勢いを強調しています。

厳格な規制承認タイムライン

平均審査サイクルは5年を超え、配合製品にはデバイスと薬剤の並行申請が必要であり、コストは1,000万米ドルを超えます。国際獣医医薬品調和(VICH)の合理化努力は各国での採用にばらつきをもたらしており、企業は複数の申請に資金を投じるか、市場参入を遅らせることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:薬剤優位の中でデバイスが存在感を高める

医薬品セグメントは2025年に獣医疼痛管理市場規模の81.05%を占め、メロキシカムなどのNSAIDsが中核を担っていますが、デバイス収益は6.03%のCAGRで成長しています。NSAIDsはコスト効率から第一選択療法として継続されている一方、オピオイドの使用は転用への精査の下で後退しています。Nocitaなどの長時間作用型局所麻酔薬は鎮痛を72時間に延長し、再入院を軽減します。アルファ2作動薬は大動物の鎮静においてニッチな役割を維持しています。初期のカンナビノイド参入企業は、規制上の逆風にもかかわらず、従来のクラスに抵抗する慢性疼痛に対処しています。

ポータブルダイオードレーザーユニット、パルス電磁場(PEMF)マット、衝撃波システムは、単独または補助ソリューションとして存在感を高めています。クリニックはNSAIDsに不耐性の高齢ペット向けにこれらの技術を推進し、馬の施術者は筋骨格系の回復にPEMFを活用しています。メーカーはセッションパラメータを記録するソフトウェア分析をバンドルし、獣医師が多モード義務へのコンプライアンスを文書化できるようにしています。デバイスの軌跡は、獣医疼痛管理市場が薬理学と非薬理学的モダリティのバランスをますます取るようになることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物種別:コンパニオンアニマルが将来の成長を牽引

家畜は2025年に獣医疼痛管理市場シェアの55.31%を占め、大規模な群れにわたる強制的なコンプライアンスを反映しています。それにもかかわらず、コンパニオンセグメントは2,610億米ドルと評価される世界のペット経済に支えられ、6.78%のCAGRで拡大すると予測されています。家畜の購買者は頭数当たりコストと休薬期間を重視し、バルクパッケージの実績ある分子を好みます。一方、犬や猫のオーナーは最低限のケアよりも生活の質を優先する抗体注射やレーザーパッケージに資金を投じます。

画期的なNGF標的抗体LibrelaおよびSolensiaは、ペットオーナーが月額75~115米ドルを支払う意欲を示しており、患者一人当たりの生涯価値を典型的なNSAIDsレジメンよりも高めています。家畜生産者は、労働コストを膨らませることなく動物福祉監査に準拠するために自動投与ユニットを統合しており、感情的に動機付けられたコンパニオンセクターとは異なる効率主導の採用モデルを示しています。

エンドユーザー別:在宅ケア施設が成長ドライバーとして台頭

病院・クリニックは2025年に収益の53.21%を占めましたが、在宅ケアチャネルは6.46%のCAGRで加速しています。テレコンサルトプラットフォームはリアルタイムのビデオトリアージを可能にし、宅配サービスは数時間以内に補充パックを届けます。経皮的ブプレノルフィン(ZORBIUM)および咀嚼可能なNSAIDsは、オーナーがクリニックを訪問せずに投与できるレジメンを生み出しています。モニタリングアプリはウェアラブル活動トラッカーを獣医師のダッシュボードに接続し、突破性疼痛を示す可能性のある逸脱を検知します。慢性疾患に対しては、サブスクリプションモデルが月次抗体注射、AI対応疼痛スコアリング評価、定期的なテレチェックアップをバンドルしています。クリニックは監督的な役割を維持しますが、直接投与よりもコンサルタンシーへとシフトし、収益を処置費用からサービスパッケージへと再編しています。

学術・研究機関は収益規模は小さいものの、新しいモダリティの重要な検証を提供しています。大学は機械学習を通じてネコの苦痛表情スケールを洗練させ、種特異的研究でカンナビノイドの薬物動態をマッピングしています。大学とメーカーの間の共同助成金は、コンセプトからクリニックまでのタイムラインを加速させ、商業リスクを低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の41.78%を占め、高いペット保険普及率と迅速な先行市場承認を可能にする規制環境に支えられています。モノクローナル抗体のパイオニアはFDA審査の効率性を活用し、早期のブランド認知を確保しました。ただし、カナダの規制薬物に対する慎重な姿勢は、非オピオイド薬およびカンナビノイド研究パイプラインへの投資を促進しています。

欧州は世界で最も厳格な動物福祉法制の一部に形成され、北米に続いています。強制的な多モード鎮痛は多様な製品キットへの需要を高め、サプライヤーにより広範な処方集の保有を促しています。抗菌薬スチュワードシッププログラムはNSAIDsのコースを制限し、間接的にレーザーおよび電磁療法デバイスの採用を促進しています。英国のブレグジット後の規制自律性は、ニッチ製品の加速された経路を可能にし、欧州連合全体の承認に先立って中小企業に参入の機会を与えています。

アジア太平洋地域は7.18%のCAGRが予測される最も急速に拡大している地域です。中国における都市部のペット飼育はパンデミック期のライフスタイル変化後に急増し、日本の高齢ペットコホートは西洋市場のそれと並行しています。韓国の動物保護法改正は、美容手術および疾患治療時の疼痛緩和を規定し、新たな基本需要を生み出しています。東南アジアの新興経済国は輸出認証基準に合わせるために動物福祉のアップグレードを展開しており、政策を世界的に確立されたブランドにとってアクセス可能な市場規模へと転換しています。

競合環境

獣医疼痛管理市場は、適度に分散したプレーヤーを擁しています。Zoetis、Boehringer Ingelheim、Elancは広範な流通網と強固な社内研究開発を通じて処方量において優位を占めていますが、LiteCureやPulseVet Technologiesなどのデバイス専門企業は非薬理学的療法において防御可能なニッチを切り開いています。統合圧力は高まっており、Boehringer Ingelheimの2024年のSaiba Animal Health買収は、低分子フランチャイズを超えて多様化する意図を示しています。

技術の収束は差別化要因です。Zoetisは抗体治療をAI診断と連携させ、生物製剤の対象となる症例をトリアージすることで採用を最大化しています。デバイスメーカーはブルートゥース接続を組み込み、クリニックが在宅セッションのコンプライアンスを追跡し、パッケージ更新を正当化できるようにしています。獣医カンナビノイドを先駆けるバイオテクノロジースタートアップは、規制コストの障壁を相殺するために大手企業とのライセンス契約を魅力的と感じています。

ジェネリックNSAIDsサプライヤー間では価格競争が続いていますが、イノベーションはプレミアムポジショニングを支える差別化されたモダリティへと向かっています。メーカーはまた、コンプライアンスを簡素化し有効成分の同等性を超えた価値を付加する、長時間作用型注射剤、単回投与耳用懸濁液、徐放性咀嚼剤などの獣医専用デリバリーフォーマットを開発しています。これらの戦略的転換は総じて、獣医疼痛管理市場を持続的な製品ライフサイクルイノベーションへと位置付けています。

獣医疼痛管理業界リーダー

Ceva Sante Animale

Elanco Animal Health Incorporated

Zoetis Inc.

Vetoquinol SA

Boehringer Ingelheim International Gmbh

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年9月:Zoetisは米国でネコの骨関節炎疼痛管理のためにSolensiaを発売しました。

- 2024年7月:AI対応ネコ疼痛評価技術の臨床検証が突破口を開き、CatsMe!アプリケーションが疼痛状態の識別において95%以上の精度を実証し、オーナーベースのモニタリングのために世界で20万人以上のユーザーにダウンロードされました。

世界の獣医疼痛管理市場レポートの範囲

獣医疼痛管理とは、身体的外傷、内臓の問題、外科的処置、脳・脊椎の問題、椎間板ヘルニア、関節炎、関節損傷など、さまざまな要因によって引き起こされる疼痛の予防、診断、治療に向けた医学的アプローチを指します。

獣医疼痛管理市場は、製品(薬剤およびデバイス)、適応症(骨関節炎および関節痛、術後疼痛、がん、その他の適応症)、動物種(コンパニオンおよび家畜)、エンドユーザー(病院・クリニック、小売店、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 薬剤 | NSAIDs |

| オピオイド | |

| 局所麻酔薬 | |

| アルファ2作動薬 | |

| カンナビノイドベースの治療薬 | |

| デバイス | レーザー療法 |

| 電磁療法 |

| コンパニオンアニマル |

| 家畜 |

| 動物病院・クリニック |

| 在宅ケア施設 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別(金額) | 薬剤 | NSAIDs |

| オピオイド | ||

| 局所麻酔薬 | ||

| アルファ2作動薬 | ||

| カンナビノイドベースの治療薬 | ||

| デバイス | レーザー療法 | |

| 電磁療法 | ||

| 動物種別(金額) | コンパニオンアニマル | |

| 家畜 | ||

| エンドユーザー別(金額) | 動物病院・クリニック | |

| 在宅ケア施設 | ||

| 学術・研究機関 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年における世界の獣医疼痛管理市場の規模はどのくらいですか?

市場は2026年に18億5,000万米ドルと評価され、5.84%のCAGRで2031年までに24億6,000万米ドルに達すると予測されています。

最も急速に拡大している治療カテゴリーはどれですか?

レーザーおよびPEMFシステムを含むデバイスベースの療法は、クリニックが非薬物療法オプションを求める中、2031年にかけて6.03%のCAGRで成長すると予測されています。

最も急速に成長している地域市場はどこですか?

アジア太平洋地域は所得向上と動物福祉義務の進化に支えられ、7.18%のCAGRで成長をリードしています。

規制の変化は製品需要にどのような影響を与えていますか?

欧州連合および米国の多モード鎮痛プロトコルはバンドルソリューションへの義務的な需要を生み出し、家畜農業における厳格な動物福祉法は基本的な鎮痛薬の使用を増加させています。

新製品発売をリードしている企業はどこですか?

Zoetis、Boehringer Ingelheim、Elanco、Merck Animal Health、Dechaがモノクローナル抗体、AI診断、長時間作用型注射剤、抗生物質フリー療法を導入しています。

NSAIDsおよびオピオイドに代わる代替品として何が台頭していますか?

モノクローナル抗体、開発中のカンナビノイド、長時間作用型局所麻酔薬、デバイスベースのモダリティが、全身リスクプロファイルを低減しながら疼痛管理を提供しています。

最終更新日: