体温管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.33 十億米ドル |

| 市場規模 (2031) | 4.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体温管理市場分析

体温管理市場規模は、2025年の32億米ドルから2026年には33億3,000万米ドルに拡大し、2031年までに40億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.89%で成長する見込みです。この安定した表面的な成長の裏では、急速な変化が進行しています。すなわち、深部体温の偏差を予測する人工知能(AI)アルゴリズムの台頭、外来手術における強制温風加温の復活、熱中症緊急事態向けポータブル冷却システムの調達増加が、体温管理市場全体の競争構造を塗り替えています。病院は、更新されたジョイント・コミッション周術期正常体温基準への準拠に向けて機器の刷新を進める一方、中国製部品への関税ショックがメーカーにサプライチェーンの国内回帰を促しています。同時に、クラスIおよびクラスIIのリコールが旧型機器への信頼を損ない、より厳密な制御、より速いランプレート、クローズドループ自動化を約束するデュアルモード血管内・体表面プラットフォームへの機会を開いています。

主要レポートのポイント

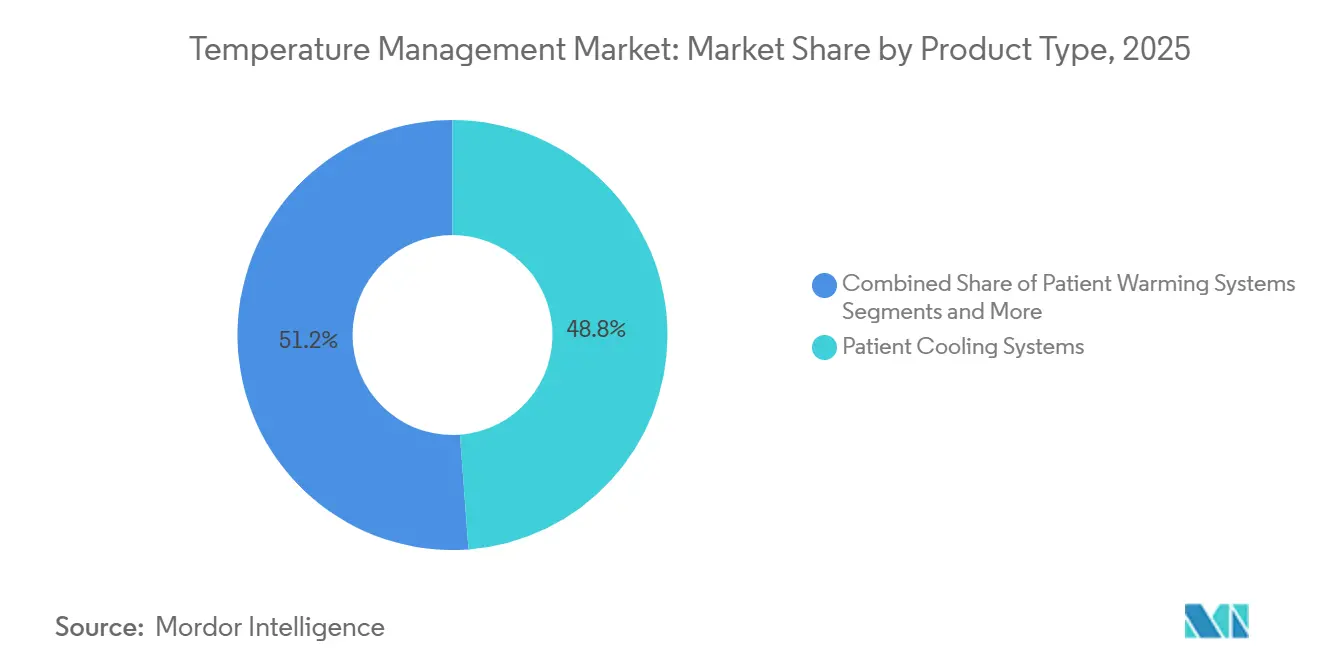

- 製品タイプ別では、患者冷却システムが2025年の体温管理市場シェアの48.81%を占めましたが、患者加温システムは2031年にかけてCAGR 5.12%で拡大すると予測されています。

- 用途別では、周術期ケアが2025年の体温管理市場規模の41.45%を占め、新生児・小児ケアは2031年にかけてCAGR 5.21%で成長すると予測されています。

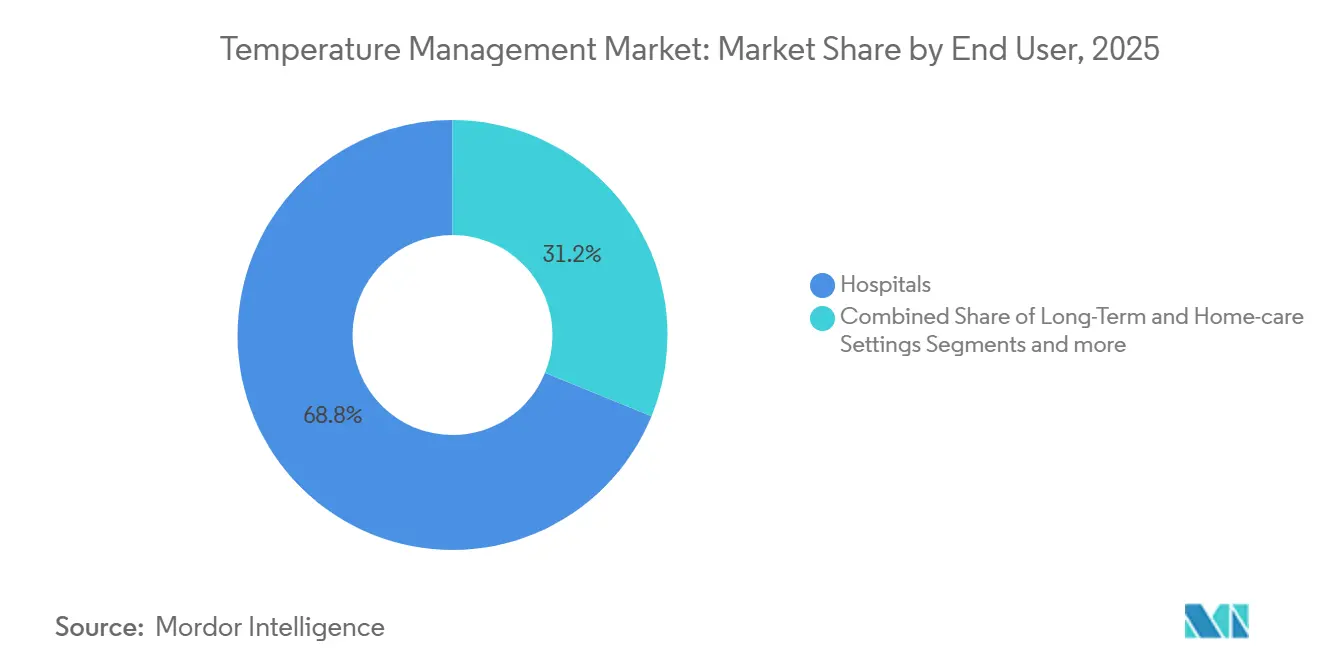

- エンドユーザー別では、病院が2025年の体温管理市場シェアの68.83%をリードし、長期・在宅ケア環境が2031年にかけてCAGR 4.98%で最も高い成長率を記録すると予測されています。

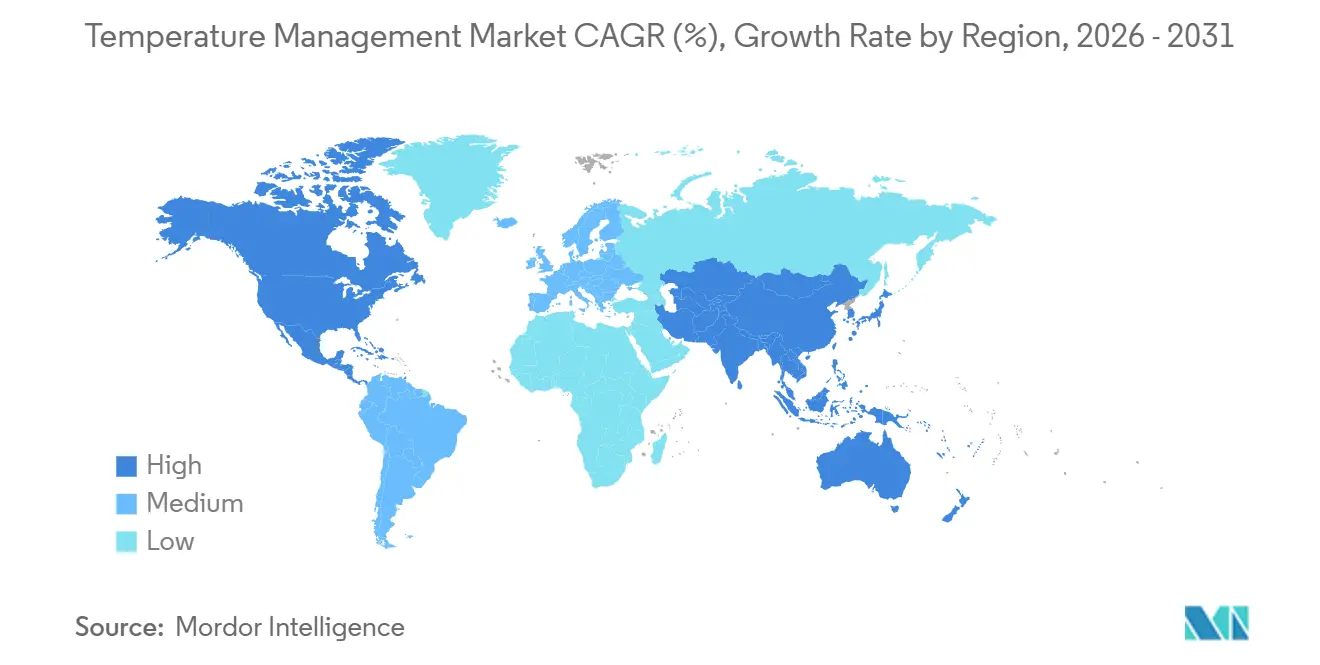

- 地域別では、北米が2025年に41.45%の収益シェアを獲得し、アジア太平洋地域が2031年にかけてCAGR 5.05%で最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の体温管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 体温管理を必要とする慢性・急性疾患の有病率の上昇 | +1.2% | 高齢化人口を背景に北米・欧州に集中するグローバル市場 | 中期(2〜4年) |

| 世界的な外科手術件数の増加 | +0.9% | アジア太平洋地域が中核、中東・南米への波及 | 短期(2年以内) |

| 血管内・体表面システムにおける技術的進歩 | +0.8% | 北米・EU(早期採用)、アジア太平洋地域(普及段階) | 長期(4年以上) |

| ICUにおけるAI駆動型予測体温調節の採用 | +0.5% | 北米、EU主要市場(ドイツ、英国)、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 気候変動による熱中症緊急事態の急増 | +0.4% | 米国南部、地中海欧州、中東、南アジアで深刻なグローバル市場 | 短期(2年以内) |

| 病院前・戦場ケア向けポータブル標的体温管理(TTM)機器 | +0.3% | 北米(救急医療サービス、軍)、EU(緊急サービス)、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

体温管理を必要とする慢性・急性疾患の有病率の上昇

心血管疾患、脳卒中、敗血症を合わせると、2025年にOECD加盟国で3,000万件以上の入院を引き起こしており、これら3疾患はいずれも神経学的損傷、凝固障害、または臓器不全を抑制するための精密な体温調節から恩恵を受けます。米国心臓協会(AHA)が2024年に更新したガイドラインでは、神経学的後遺症を軽減するために心停止後24時間にわたり32〜36℃の冷却を義務付けています。[1]米国心臓協会、「心停止後ケアに関する2024年ガイドライン」、ahajournals.org 米国疾病予防管理センター(CDC)のデータによると、2024年の米国における敗血症入院件数は170万件であり、管理された正常体温維持により無作為化試験で死亡率が最大12%低下します。[2]米国疾病予防管理センター、「敗血症入院2024年」、cdc.gov アジア太平洋地域では現在、年間1,300万件の新規脳卒中が記録されており、6時間以内の早期冷却が90日後の転帰を改善することから、病院は機器の拡充を進めています。この疫学的な波は体温管理市場を拡大させており、特に迅速なサーボ制御システムを必要とする神経集中治療・心停止ユニットにおいて顕著です。調達委員会は、積極的な体温管理を実施した場合の集中治療室滞在期間の短縮と人工呼吸器使用日数の削減に関するエビデンスを重視しています。

世界的な外科手術件数の増加

世界の外科手術件数は2024年に約4億件に回復し、パンデミック前の水準を超えました。全身麻酔下での周術期低体温(36℃未満)は患者の最大70%に発生し、感染リスク、輸血必要量、回復時間を増大させます。米国麻酔科学会(ASA)は2024年の勧告において、30分以上の処置に対して積極的加温を義務付けました。アジア太平洋地域が成長をリードしており、中国は2024年に6,000万件の入院手術を実施し、インドは地区レベルの手術室開設により前年比12%の能力拡大を達成しました。米国の外来手術センターは2024年に2,800万件の症例を記録し、ジョイント・コミッション基準を満たすために強制温風・伝導型機器を採用しました。肥満外科手術、ロボット手術、低侵襲手術が手術時間を延長し内因性熱産生を低下させることから、体温管理市場は勢いを増しています。

血管内・体表面システムにおける技術的進歩

血管内体温管理は、中心静脈カテーテルを通じて冷却または加温した生理食塩水を循環させ、±0.2℃の精度を実現し、体表面パッドと比較して振戦を軽減します。ZOLLのThermogard XPは2024年1月に米国食品医薬品局(FDA)の認可を取得し、血管内・体表面モダリティを統合し、食道または膀胱プローブに連動したクローズドループアルゴリズムを実行します。ハイドロゲル体表面パッドは複雑な解剖学的構造に適合し、強制温風による汚染の懸念を排除します。2024年の神経外科学誌の試験では、血管内冷却が外傷性脳損傷における目標体温到達時間を40%短縮し、退院時のグラスゴースコアを改善したことが示されました。ハイブリッド手術室は、心胸部修復や体外式膜型人工肺(ECMO)離脱時に加温と冷却を切り替えられるデュアルモードプラットフォームを好みます。先進的なサプライヤーは、総所有コストを重視する資本設備入札で優位に立つため、エネルギー効率の高いコンプレッサーと静音ポンプを市場に投入しています。

ICUにおけるAI駆動型予測体温調節の採用

機械学習モデルはリアルタイムのベッドサイドデータを処理し、±0.2℃以下の誤差で60分先の深部体温を予測することで、看護師が早期に介入できるようにします。2024年の集中治療医学誌の6病院を対象とした研究では、自動アラートにより敗血症性ショック患者における38.5℃超の発熱スパイクが30%減少しました。トランスフォーマーネットワークは術後ICUにおける予測を4時間先まで延長し、2025年の試験では低体温エピソードを22%低減しました。導入の障壁は依然として存在します。レガシーモニターにはHL7-FHIR(Health Level 7 Fast Healthcare Interoperability Resources)コネクタが不足しており、FDAはAI体温予測ソフトウェアに特化したガイダンスをまだ発行していません。しかし、相互運用可能なインフラを持つ病院は、予測アルゴリズムを人工呼吸器使用日数の削減とICU在院期間の短縮への道筋と捉え、支援ハードウェアへの段階的投資を支持しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得・維持コスト | -0.6% | 新興市場や小規模外来手術センターで深刻なグローバル市場 | 短期(2年以内) |

| 製品リコールと機器の不具合 | -0.4% | 北米・EU(厳格な報告義務)、アジア太平洋地域への波及効果 | 中期(2〜4年) |

| 関税による部品価格の変動 | -0.3% | 中国からの調達メーカーを含むグローバルサプライチェーン | 短期(2年以内) |

| 強制温風採用を遅らせる感染管理訴訟 | -0.2% | 北米(訴訟リスクが高い)、EU(規制上の精査) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い取得・維持コスト

高度な血管内ユニットの定価は25,000〜40,000米ドルであり、ディスポーザブルカテーテルは患者1人当たり800〜1,200米ドルのコストがかかり、価値に基づく支払い制度の下で予算を圧迫しています。米国病院協会(AHA)の報告によると、2024年には米国の病院の62%が資本購入を延期し、体温管理機器は延期カテゴリーのトップ10に入りました。外来センターは利益率を維持するため、高資本コストの代替品よりも10〜15米ドルの強制温風ブランケットを好みます。サービス契約は購入価格の年間8〜12%を追加し、校正とソフトウェアパッチをカバーします。輸入関税と為替変動が新興市場での着地コストを押し上げており、30,000米ドルのシステムを購入するインドの病院は関税と物流で最大30%の追加コストを負担し、最終支出が38,000米ドルを超えます。このような経済状況が交換サイクルを長期化させ、中堅施設への普及を妨げています。[3]米国病院協会、「年次調査2024年」、aha.org

製品リコールと機器の不具合

FDAのMAUDEデータベースには、2024〜2025年に体温管理機器に関する200件以上の有害事象報告が記録されており、過熱、センサードリフト、ソフトウェアクラッシュが指摘されています。Augustine Surgicalは3件の熱傷事例を受けて2024年12月にHot Dogマットレスをリコールし、自動シャットオフのアップグレードを追加しました。ZOLLは2024年6月、ソフトウェアの不具合により12名の患者で意図しない再加温が発生したとして、Arctic Sun 5000のクラスIIリコールを実施しました。リコールは臨床医の懐疑心を高め、調達の一時停止を引き起こし、メーカーに責任リスクをもたらします。2024年に提起された集団訴訟では、強制温風システムが無菌野を損なうと主張されていますが、証拠開示は継続中です。調達チームはベンダーパネルを多様化し、冗長性を内蔵したデュアルモードシステムを好む傾向にあり、体温管理市場における競争シェアを再編しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加温システムがより小さなベースにもかかわらず冷却を上回る**

患者加温システムは、周術期の回復とASA義務の更新に後押しされ、2026年から2031年にかけてCAGR 5.12%で増加すると予測されています。強制温風加温は10〜15米ドルのディスポーザブルと迅速な展開により主導的地位を維持していますが、整形外科・心臓手術室における感染管理上の懸念が伝導型ブランケットの採用を促進しています。血液・静脈内輸液ウォーマーは、冷血の急速輸血が凝固障害のリスクをもたらすトラウマセンターで勢いを増しています。加温機器の体温管理市場規模は2031年までに19億5,000万米ドルに達すると予測されていますが、デュアルモードの革新企業が統合された精度と浮遊粒子負荷の低減により強制温風の既存企業を脅かしています。アクセサリーとディスポーザブルが継続的な収益を支配し、機関を単一サプライヤーのサービス契約に縛り付けることでライフタイムバリューを高めています。

患者冷却システムは2025年収益の48.81%を引き続き占めていますが、最近のリコールと資本予算の精査による逆風に直面しています。体表面ゲルパッドシステムは発熱管理のためのICUの定番として残る一方、血管内カテーテルは±0.2℃の制御を必要とする神経学・心停止プロトコルを獲得しています。体表面冷却の体温管理市場シェアは、デュアルモードプラットフォームの普及に伴い2031年までに2ポイント低下すると予測されています。蒸発型ユニットは、CDCが記録した熱中症急増に対応する救急部門の在庫として新たな関心を集めています。Thermogard XPのような統合デュアルモード設計は、大動脈弓修復時に深部低体温と急速再加温を交互に行うハイブリッド手術室でニッチを開拓しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:新生児ケアがWHO義務により急増

新生児・小児ケアは、出生後6時間以内の低酸素性虚血性脳症に対して33.5℃の冷却を推進するWHO 2024ガイドラインの強みを背景に、CAGR 5.21%でトップの成長を記録しています。コクランのエビデンスは死亡率または重度障害が75%低下することを示しており、病院にサーボ制御型ブランケットとキャップの設置を促しています。新生児用途の体温管理市場規模は、2026年の4億2,000万米ドルから2031年の5億4,000万米ドルへと拡大すると予測されています。慈善的な資金援助が地区病院を整備する新興市場が段階的な需要を追加しています。低出生体重児向けに設計された専用ディスポーザブルが魅力的なマージンに貢献しています。

周術期ケアは2025年に41.45%のシェアを占め、設置ベースで最大の用途であり続けています。ジョイント・コミッションの監査実施により、施設は15分ごとに深部体温を記録することが求められ、積極的加温の採用が高水準に維持されています。心停止・重症ケアは安定していますが、神経学的利益のエビデンスが成熟するにつれ、血管内冷却の採用が三次医療センターから地域病院へと広がっています。神経学・脳卒中用途はアジア太平洋地域で成長しており、脳卒中センターへの国家補助金を活用しています。「その他」のカテゴリー(熱傷ユニット、移植チーム、軍事外傷)は、特にポータブル加温ブランケットが大量傷病者対応キットの標準装備となるにつれ、緩やかに拡大しています。

エンドユーザー別:償還シフトに伴い在宅ケアが拡大

病院は2025年収益の68.83%を占めましたが、価値に基づくケアのインセンティブがステップダウンユニットおよび在宅回復への移行を加速しています。2024年に米国で2,800万件の処置を実施した外来手術センターは、競争力を維持するために低コストの強制温風ブランケットを採用しています。長期・在宅ケア環境はCAGR 4.98%で最も速く成長しており、メディケア・アドバンテージプランは低体温を臨床医に警告するクラウド連携センサーと組み合わせたディスポーザブル伝導型ブランケットを償還しています。在宅環境の体温管理市場シェアは、2031年までに世界収益の3%から6%に倍増すると予測されています。軍事・災害対応ユーザーは、堅牢なバッテリー駆動型冷却・加温装置の契約を通じて段階的な成長を追加しています。

2024年のリモートモニタリングパイロットでは、ウェアラブル加温装置とBluetoothサーモメーターを装着して退院した整形外科患者の30日再入院が18%減少することが証明されました。2024年後半にFDAが在宅使用医療機器ソフトウェアに関するドラフトガイダンスを発行したことで規制経路が緩和され、アプリベースのプラットフォームへのスタートアップの関心が高まりました。長期ケア施設は、高齢者の体温調節機能の低下を補い低体温関連の転倒を減らすために伝導型ブランケットを導入しており、安定した需要を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の41.45%を維持し、5,000万件の外科手術と学術系ICUにおけるAIの早期採用に支えられています。CDCの熱中症急増により救急部門がポータブル冷却機器の確保を迫られ、体温管理市場が拡大しています。機器リコールにより調達の多様化が促進され、中堅ベンダーが恩恵を受け、病院がデュアルソース契約の交渉を進めています。カナダは州予算で治療的低体温を助成し、メキシコの民間チェーンは新しいハイブリッド手術室にデュアルモードシステムを追加しています。

アジア太平洋地域は2026〜2031年にかけて地域最高のCAGR 5.05%を記録すると予測されています。中国の1兆5,500億人民元の医療支出は、周術期体温管理機器を規定する1,000の郡病院の外科的アップグレードに充当されています。インドの地区病院拡充が強制温風ブランケットの購入を促進し、民間チェーンは神経集中治療ハブ向けに血管内冷却に投資しています。日本の高齢化人口が脳卒中冷却需要を高め、2024年の償還コードが後押ししています。韓国はAI統合プラットフォームを開発する国内スタートアップへの補助金を活用しています。オーストラリアの山火事シーズンが救急部門のサージキャパシティ向けポータブル冷却ユニットの調達を促進しています。

欧州は医療機器規制(MDR)移行コストにもかかわらず、相当なシェアを維持しています。ドイツの診断関連群(DRG)コードは心停止後の治療的低体温にインセンティブを与えています。NHSイングランドのネットゼロ調達方針はエネルギー効率の高い伝導型機器を優遇し、高ワット数の強制温風システムから市場シェアを移行させています。イタリアとスペインにおける熱波による死亡がモバイル冷却の大量注文を促進しています。MDRの下でのコンプライアンス上の障壁が中小企業の参入を遅らせ、MDR対応済みの既存企業にシェアを集中させています。

中東・アフリカは、サウジビジョン2030とUAE健康戦略2025の下での大型病院プロジェクトから恩恵を受けており、各ICUベッドに統合体温管理システムが予算計上されています。湾岸諸国の野戦病院には、熱中症の大量傷病者事象に対応する産業用蒸発型冷却装置が含まれるようになっています。南アフリカは出生時窒息による死亡を削減するために新生児冷却の入札を実施しています。南米は、ブラジルのSUS(統一保健システム)が周術期加温のアップグレードに資金を提供し、アルゼンチンの民間ネットワークが認定取得を目指す中、安定した成長を記録しています。

規制環境

体温管理装置は主に医療機器として、電気的安全性、ソフトウェアの検証、臨床性能のエビデンスをカバーするリスクベースの経路を用いて規制されている。市販後の要件も、当該カテゴリーにおける最近の有害事象・リコール活動を受けて拡大している。米国では、FDAが2026年2月に品質マネジメントシステム規則(QMSR)を実施し、品質システム要件をISO 13485:2016により密接に整合させ、閉ループ型体温管理プラットフォームに共通する設計変更やソフトウェア更新に関するライフサイクル管理への重点を高めた。

機器固有の分類および規格の承認は、コンプライアンスの基準を引き続き厳格化している。2026年4月、FDAは脳温測定システムを21 CFR 882.1565に基づくクラスII機器として最終分類し、生体内性能試験、電気的・熱的安全性試験、ソフトウェアアルゴリズム検証を含む特別管理を課した。これは、新規の体温関連システムに対してより明示的なエビデンスパッケージを求める広範な流れを補強するものである。別途、FDAは2025年6月に21 CFR 880.2910を更新し、特定の臨床用電子体温計に関する適用除外条件を明確化するとともに、製造業者に対して承認規格(例:ISO 80601-2-56およびASTM E1965/E1112)を参照するよう指示した。同局は発熱体温スクリーニング用サーモグラフに関して、IEC 80601-2-59(第2.1版)の承認を継続しており、移行期限は2028年まで延長されている。欧州では、EU MDR 2017/745が引き続き規制の枠組みとなっており、Team-NBは2025年4月に技術文書ガイダンスを更新し、文書化および継続的なベネフィット・リスク評価の負担を高めた。これは、小規模サプライヤーがCEマーク付きポートフォリオの維持・拡大の障壁として挙げている点である。

バリューチェーン分析

体温管理におけるバリューチェーンは、部品・センサーサプライヤー(サーマルセンサー、制御用電子部品、コンプレッサーまたは熱電素子、カテーテルおよびパッド材料)、機器OEM(患者加温システム、冷却システム、統合型デュアルモードプラットフォーム)、滅菌・包装パートナー、そして病院、外来手術センター、救急サービスに対応する病院直接販売チームおよび専門医療機器ディストリビューターを通じた下流の流通にまで及ぶ。付属品および消耗品(ブランケット、パッド、プローブ、チューブセット、血管内カテーテル)は、大きな経常収益層を形成している。ベンダー資格認定、臨床プロトコル、サービス契約は切り替えの摩擦を生み、契約された供給チャネルを通じた購買を集中させる。

業務パフォーマンスは、品質・トレーサビリティ要件と、専門部品の供給継続性によって形作られている。2026年のFDA QMSR実施や継続的なEU MDR監査を含む規制主導の品質マネジメント更新は、設計、製造、市販後の変更管理全体にわたって文書化とサプライヤー監督を強化している。当該カテゴリーにおける最近のリコール活動もまた、プロバイダーに承認ベンダーの多様化と、入荷検査およびソフトウェア更新ガバナンスの強化を促している。物流面では、OECDなどの組織が説明する、より広範な医療サプライチェーンの脆弱性というテーマ、すなわちジャストインタイム調達へのエクスポージャーや在庫備蓄能力の限界が、不足発生時に手術室やICUのダウンタイムを抑制するための消耗品・重要予備部品の強靭な在庫の必要性を強めている。

競合状況

Medtronicは加温ブランケットを患者モニターとバンドル提供し、ZOLLはThermogard XPをデュアルモードのプレミアム代替品として位置付けています。Genthermは2016年にCincinnati Sub-Zeroを買収してBlanketrolクーラーをより広いラインナップに統合し、ICU MedicalはSmithsメディカルを24億米ドルで買収してレベル1ウォーマーと体温プローブを追加しました。Belmont MedicalやThe 37Companyなどの新興企業は、クラウド分析ダッシュボードを備えたモジュール式システムを既存企業より15〜20%低い価格で提供し、挑戦しています。

規制の動向が戦略を形成しています。EU MDRのコンプライアンス費用が中小企業に欧州でのパートナーシップまたは撤退を迫っています。米国の中国製部品への関税引き上げがニアショア生産を促進しています。NHSの入札におけるエネルギー効率スコアリングが伝導型ソリューションを優遇し、強制温風ブロワーの再設計を促しています。AI駆動型予測モジュールはホワイトスペースを代表しており、有望な試験にもかかわらず、いまだいかなる機器メーカーもFDA認可の予測アルゴリズムを市場に投入していません。強制温風・冷却システムのリコールが伝導型ブランケットと血管内カテーテルへの選好を傾け、実証された安全記録を重視する購買基準を変えています。

サプライチェーンの強靭性が2025〜2026年のロードマップで重要な位置を占めています。ZOLLは関税リスクをヘッジするためにテキサス州のプリント基板施設を拡張し、Genthermはオハイオ州のカテーテル工場に投資しました。ベンダーはエコシステムのロックインを追求しており、資本設備を前払いで割引し、複数年契約の下で高マージンのディスポーザブルで収益を補完しています。病院は精度とともに相互運用性、ライフサイクルコスト、エネルギーフットプリントを重視しており、複雑な競争環境を形成しています。

体温管理業界のリーダー企業

Becton, Dickinson and Company

Medtronic PLC

Stryker Corporation

Drägerwerk AG & Co. KGaA

Solventum

- *免責事項:主要選手の並び順不同

市場機会と将来展望

特に病院外心停止や救急医療において分単位が重要となる神経保護の分野で、携帯性および冷却の早期開始をめぐって新たな余地が開かれつつある。2026年の臨床研究はこの方向性を裏付けている。PRINCESS2無作為化パイロット試験は、病院外心停止における選択的脳冷却のために現場で使用された携帯型経鼻蒸発冷却について報告し、また、初回ヒト試験では、覚醒状態のボランティアを対象とした非侵襲的な鼻腔内温度調節装置が評価され、小規模なコホートにおいて震えや鎮静を伴わない中枢冷却が実証された。これらの実証結果は、コンパクトなシステムとシンプルなワークフロー、バッテリー駆動、そしてEMSおよび救急部門向けの堅牢なトレーニング・サービスモデルをパッケージ化できる製造業者にとっての商業的差別化を示している。

もう一つの機会軸は、手動での体温確認を減らし、周術期低体温の緩和に寄与する閉ループ型自動化であり、文書化やプロトコル遵守に関する病院の基準の厳格化と整合している。2026年3月には、無線センサーと加温装置を統合し、胸腔鏡下手術において従来法よりも周術期低体温の予防を改善したインテリジェント閉ループ加温システムの臨床結果が報告され、統合型モニタリングおよび機器制御能力への需要を強めた。規制構造もまた開発ロードマップを形作っている。熱調節システムに対するFDAの製品分類(例:製品コードNZEに基づくクラスII)と拡大するソフトウェア検証要件は、2026年4月の脳温測定システムに対するFDAクラスII分類によって補強され、アルゴリズム駆動型プラットフォームの基準を引き上げている。これにより、QMSRの下でソフトウェアライフサイクルプロセスを産業化し、グローバル展開に向けてMDR対応の技術文書を維持できるサプライヤーに機会が生まれている。

最近の業界動向

- 2026年2月:TSC Lifeは、米国およびカナダにおいて、その血液・輸液加温装置Fluido Compactの小児使用についてFDAの認可を取得した。この適応拡大は、有効性・安全性が処方採用や入札結果に影響を与える小児周術期・重症患者ケアの加温ワークフローにおける同社の地位を強化するものである。

- 2025年7月:3T Medical Systemsは、StrykerからAltrix精密体温管理システム製品ラインの買収を完了した。この取引により、確立されたプラットフォームの所有権が専門プレーヤーに集約され、競争上のポジショニングが再編されるとともに、3T Medical Systemsは買収済みの導入ベースと製品ロードマップを通じて、より迅速な規模拡大への道を得た。

- 2025年1月:TSC Lifeは、米国においてMistral-Airポートフォリオの直接管理・販売を開始し、Strykerを流通パートナーとする体制から移行した。直接商業モデルへの移行により、サービス契約と消耗品の追加販売が生涯顧客価値に大きく影響するセグメントにおいて、価格設定、サービス応答性、顧客関係に対する管理力が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、体温管理市場は、臨床ケアにおいて患者を加温または冷却するために使用される医療機器および関連消耗品を対象とし、治療中に体温を維持または意図的に調整できるようにするものである。

対象範囲外:自動車、電子機器、建物のHVAC、コールドチェーン物流、産業プロセスの温度制御に使用される非医療用の温度制御は除外される。

セグメンテーション概要

- 製品タイプ別

- 患者加温システム

- 強制温風加温機器

- 伝導・抵抗型加温機器

- 血液・静脈内輸液ウォーマー

- 統合デュアルモードシステム

- 患者冷却システム

- 体表面冷却機器

- 血管内冷却システム

- 蒸発・空気冷却システム

- アクセサリー・ディスポーザブル

- 患者加温システム

- 用途別

- 周術期ケア

- 心停止・重症ケア

- 神経学・脳卒中

- 新生児・小児ケア

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 長期・在宅ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、加温・冷却需要を形作る手技件数、ケア環境、機器導入シグナルに関する明確な事実基盤を構築することから始まる。病院・臨床統計については米国CDC、機器認可・安全性通知については米国FDAデータベース、システムレベルの指標についてはWHOの保健データセット、利用状況の文脈についてはOECDの保健統計といった公的情報源を通常使用する。

モデルを現実に即したものとするため、製品構成に関する記述については企業の開示資料や投資家向けプレゼンテーションも精査し、周術期加温および重症患者冷却をめぐる実務パターンについては、医学会や病院協会の刊行物も参照する。一部の領域では、企業の財務・インテリジェンスに役立つ有料サブスクリプション、およびイノベーションが集中している分野を追跡するための特許データベースで補完する。ここに挙げた情報源は例示的なものであり、データ収集、検証、調査の明確化のために他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、製品が手術室、ICU、新生児ケアの現場で実際にどのように使用されているかを確認し、平均販売価格、消耗品のアタッチメント率、更新サイクルに関する仮定を検証するために用いられる。主要地域の製造業者、ディストリビューター、病院側の関係者と幅広く対話を行い、地域ごとの実務の違いや調達の実情が最終的な見解に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | アジア太平洋:45% |

| ミッドティア:49% | 機能/部門リーダー:39% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:14% | マネージャー:47% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、まずトップダウンアプローチを用いて構築され、手技件数および患者数のシグナルを、主要な病院部門における加温・冷却の対象需要プールへと変換する。次に、モデルは製品カテゴリー別のサンプル価格、症例あたりの一般的な付属品・消耗品使用量、チャネルからの構成に関するフィードバックといった、選択的なボトムアップの概算を用い、数値が整合しない場合は合計を調整する。

市場モデルへの入力には、外科的・周術期の症例件数、重症患者ケアおよび心停止後治療の強度、新生児ICUの活動状況、導入済み機器の更新時期、資本機器および消耗品の価格変動の観測結果などの指標が含まれる。予測はシナリオ分析を用いて構築される。これは、病院の予算サイクルや臨床実務の変化に伴い、導入・利用状況が変動しうるためであり、これらのシナリオはインタビュー対象者が地域別に予想する内容と整合させている。直接的な数量シグナルが乏しい場合には、調達行動と照合したうえで、加温システム、冷却システム、および関連消耗品の間で想定される内訳と照らし合わせた代替的な利用率でギャップを埋めている。

データ検証と更新サイクル

算出結果は、示唆される単位数量が手技件数と照らして妥当であるか、また価格に関する前提が最近の調達フィードバックと整合しているかを含め、独立した需要シグナルと照合して検証される。差異は複数の段階で確認され、ある地域やカテゴリーで異常な急増が見られた場合には、要因を再確認し、必要に応じて情報源に再度連絡を取り、何が変化したのかを確認する。

本レポートは毎年更新され、主要な規制措置、製品リコール、病院の資本支出の急激な変化など、重要な事象が発生した場合には中間的な調整が行われる。納品前には最終的なアナリストによるレビューが実施され、クライアントには古いスナップショットではなく、最新の見解が提供される。

Mordor Intelligenceの体温管理市場規模と他の公表推定値との比較

体温管理に関する公表市場規模は、テーマが同一に見える場合でも、しばしば異なる値を示す。これは、アナリストが必ずしも同じ製品、ケア環境、収益構成要素を計上しているとは限らないためである。差異はまた、手技件数が機器需要にどのように変換されるか、消耗品がどのように扱われるか、通貨のタイミングやインフレがどのように処理されるかによっても生じる。

手技件数の確認と、手術室、ICU、新生児ケアの利用状況に対する相互検証は、Mordor Intelligenceの推定値を、患者加温システム、患者冷却システム、そして病院ケアで使用される付属品・消耗品に確実に結び付けるためのエビデンスとなっている。もう一つの一般的な差異要因は収益範囲であり、一部の情報源はサービス収益やモニタリング収益を加算する一方、他の情報源は更新サイクルや消耗品のアタッチメント率と整合させることなく、より速い導入率を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 33.3億米ドル(2026年) | |

| グローバル市場レポートA | USD 3.02 B (2025) | 工場出荷ベースの収益ビューを用いており、関連サービスやモニタリング収益を含む場合があり、これが病院の利用状況に紐づいた機器・消耗品の需要ベースの構築と比較して合計値を変動させる。 |

| 市場アナリティクス会社B | USD 3.11 B (2024) | より早い基準年とより高い成長経路を用いており、手技件数、更新時期、消耗品のアタッチメント率が短期的な拡大をどのように制約するかについての可視性が限定的である。 |

3つの数値全体にわたるばらつきは、主に対象範囲の違いや需要の価値への変換方法によって説明され、計算上の誤りによるものではない。製品構成、ケア環境の対象範囲、価格・数量の入力条件が明示されれば、市場規模は年ごとに監査・更新しやすくなる。

レポートで回答される主要な質問

2026年の世界の体温管理市場の規模はどのくらいですか?

体温管理市場規模は2026年に33億3,000万米ドルに達し、2031年にかけてCAGR 3.89%で成長すると予測されています。

2031年にかけて最も速く成長している製品セグメントはどれですか?

患者加温システムが予測CAGR 5.12%で成長をリードしており、周術期手術件数の回復と厳格化された正常体温ガイドラインを反映しています。

新生児体温管理が注目されている理由は何ですか?

WHO 2024ガイドラインは中等度から重度の新生児脳症に対する治療的低体温を義務付けており、サーボ制御型ブランケットとキャップへの需要を高め、新生児・小児用途においてCAGR 5.21%を牽引しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は中国の医療インフラ投資とインドの外科手術能力の拡大に後押しされ、CAGR 5.05%を記録すると予測されています。

ポータブル冷却機器への需要を牽引しているものは何ですか?

熱波の激化が熱中症緊急事態を増加させており、救急部門と野戦病院が30分以内に深部体温を39℃未満に下げることができる急速冷却システムの調達を進めています。

サプライヤーの市場集中度はどの程度ですか?

上位5社が収益の約45〜50%を占めており、地域専門企業やAI中心の新規参入者の余地がある中程度の集中度を示しています。

最終更新日: