トランスフェクション試薬および機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

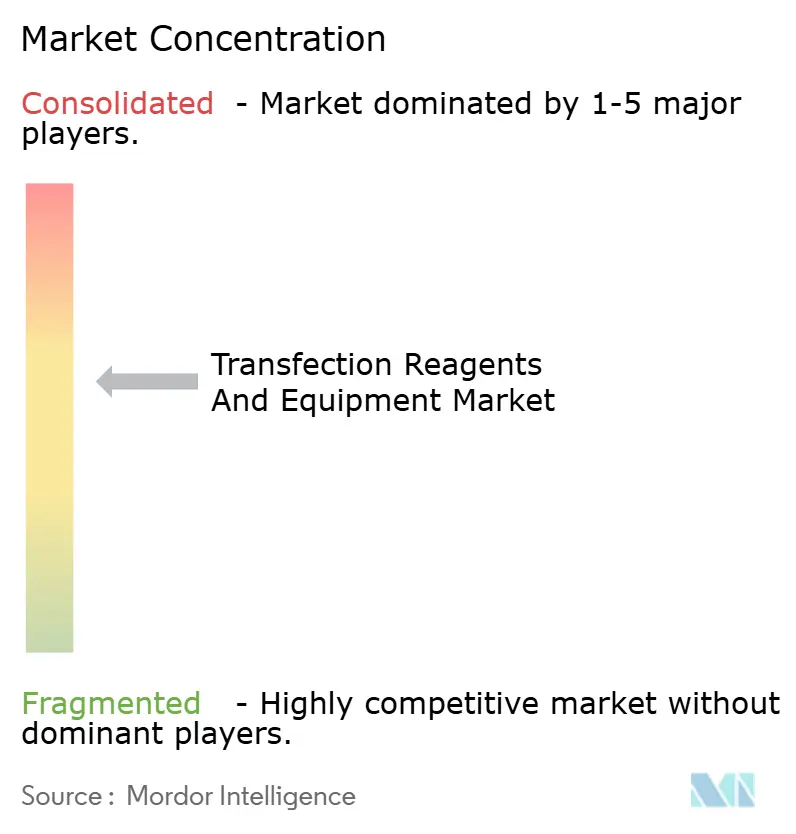

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスフェクション試薬および機器市場分析

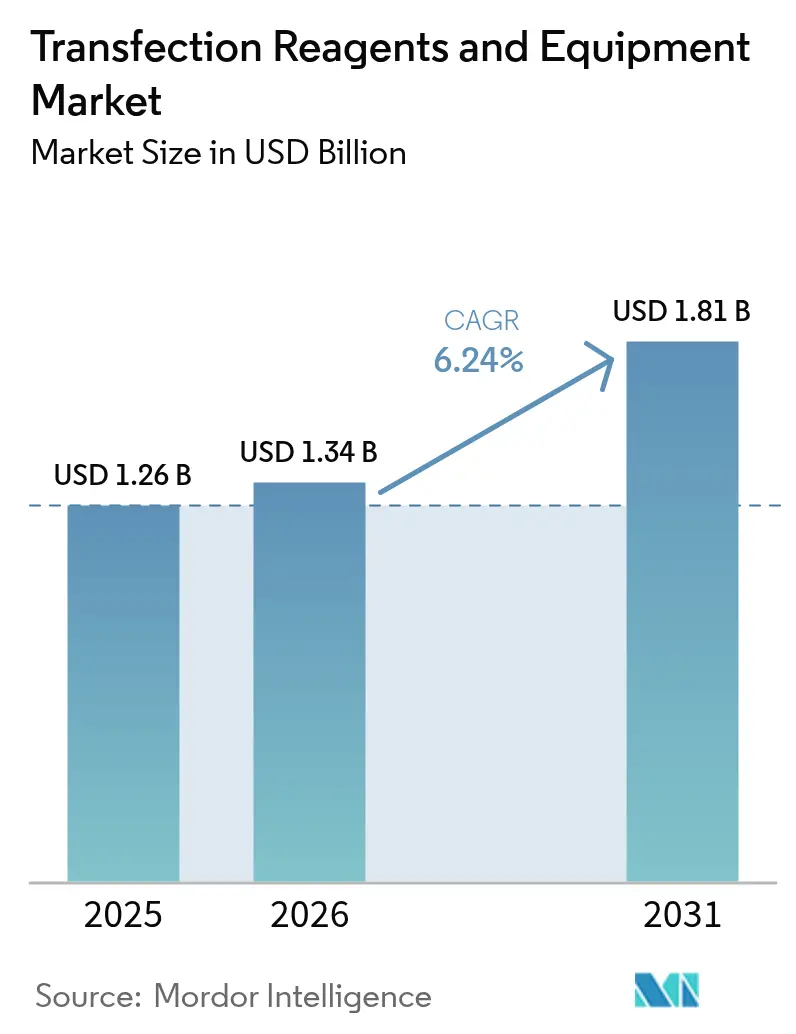

トランスフェクション試薬および機器市場規模は2025年に12億6,000万米ドルと評価され、2026年の13億4,000万米ドルから2031年には18億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.24%です。この安定した拡大は、細胞・遺伝子療法における規制上の勢い、製薬メーカーによる持続的な研究開発支出、および商業生産のスケーラビリティを向上させる方法レベルの急速なイノベーションによって推進されています。サプライヤー間の統合、AI主導の試薬設計の台頭、および受託開発製造機関(CDMO)へのアウトソーシングの増加が、競争上の障壁を強化しながらエンドユーザーの選択肢を広げています。アジア太平洋地域の二桁成長、先進療法に関する欧州の規制調和、および北米の確立された製造基盤が、GMP グレードのトランスフェクションソリューションに対するグローバル需要を総合的に高めています。実験室が手動プロトコルを、一貫性・トレーサビリティ・自動化されたパラメータ制御に最適化されたハイスループット電気穿孔法、マイクロ流体、およびナノ粒子プラットフォームに置き換えるにつれ、機器収益は試薬よりも速いペースで増加しています。これらの要因が相まって、2030年までのトランスフェクション試薬および機器市場における持続的な拡大サイクルを確認しています。

主要レポートのポイント

- 製品カテゴリー別では、試薬が2025年のトランスフェクション試薬および機器市場シェアの73.62%を占め、機器セグメントは2031年にかけて12.64%のCAGRで加速しています。

- 方法別では、ウイルス的手法が2025年のトランスフェクション試薬および機器市場規模の42.68%を占め、物理的方法は2031年にかけて14.45%のCAGRで最も速い成長を示しています。

- 用途別では、タンパク質生産が2025年のトランスフェクション試薬および機器市場規模の30.21%を占め、細胞・遺伝子療法製造は2031年にかけて14.98%のCAGRで拡大しています。

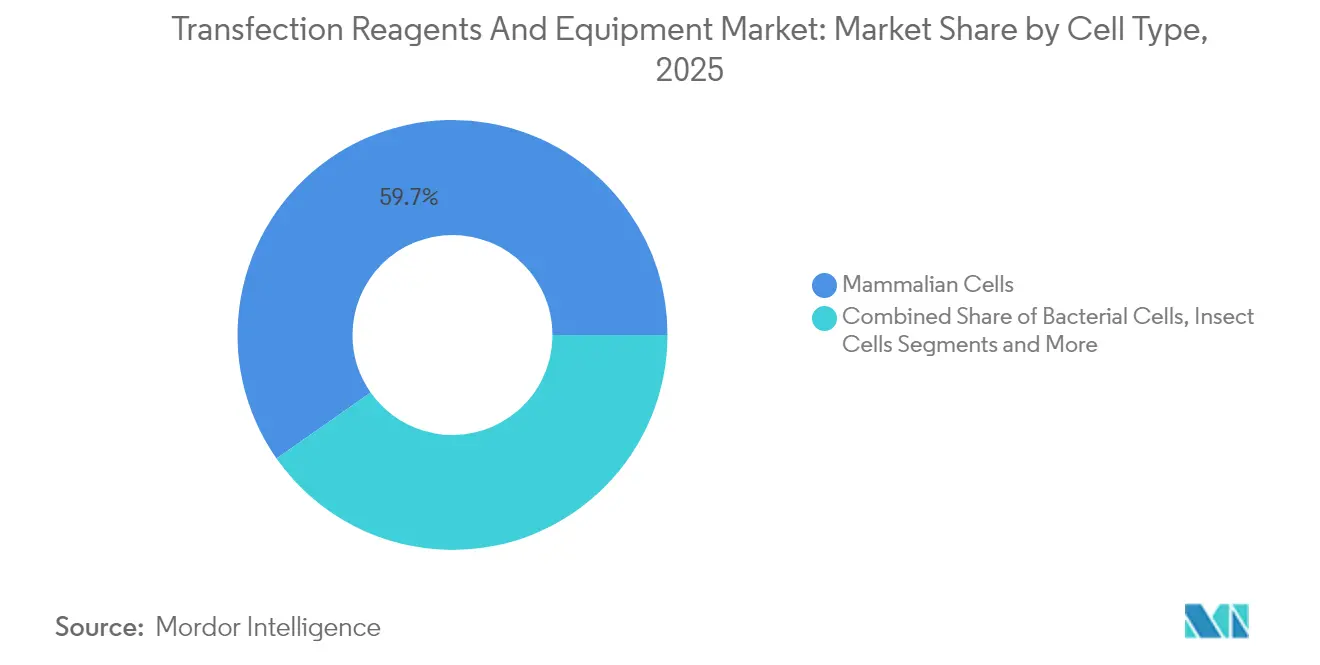

- 細胞タイプ別では、哺乳類細胞が2025年のトランスフェクション試薬および機器市場シェアの59.74%をリードし、昆虫細胞は2031年にかけて11.39%の最高予測CAGRを記録しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のトランスフェクション試薬および機器市場規模の62.94%を支配し、CROおよびCMOは2031年にかけて12.01%のCAGRで拡大しています。

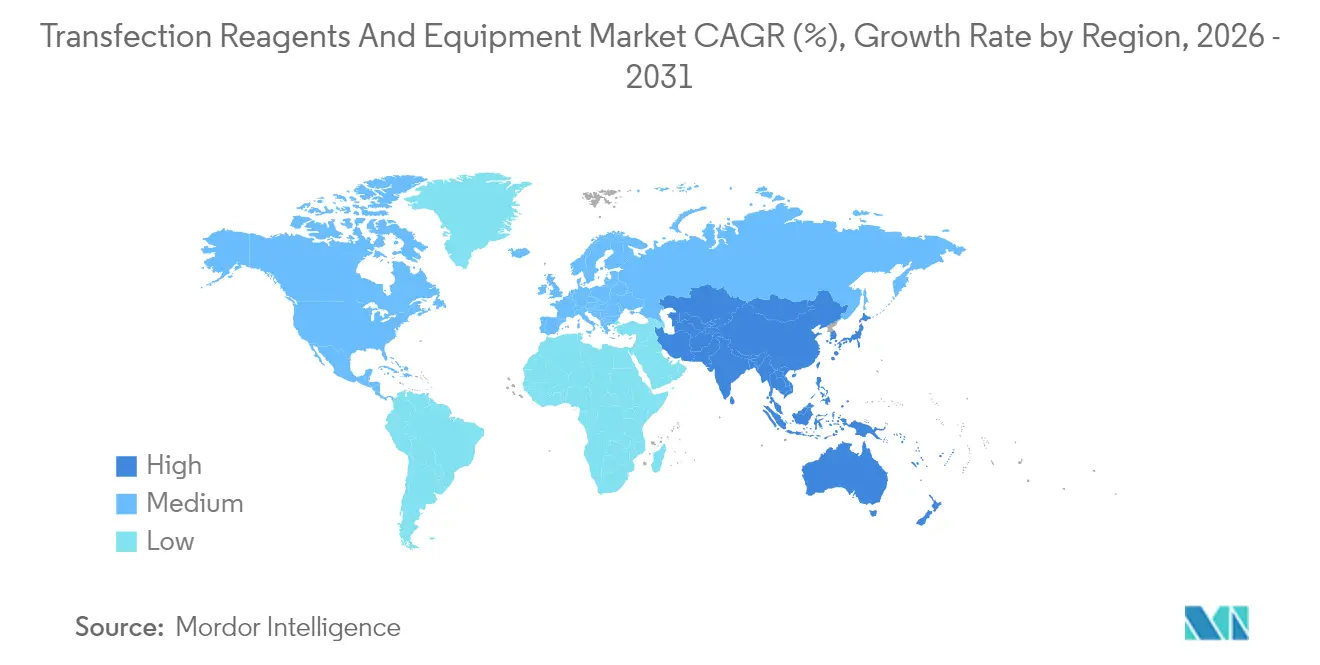

- 地域別では、北米が2025年に37.66%の市場シェアをリードし、アジア太平洋地域は2026年から2031年にかけて10.14%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトランスフェクション試薬および機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非ウイルス性トランスフェクション化学における技術的進歩 | +1.8% | 北米および欧州、グローバルに拡大中 | 中期(2~4年) |

| 製薬・バイオテクノロジー企業による研究開発支出の増加 | +1.5% | 北米およびアジア太平洋 | 短期(2年以内) |

| 合成遺伝子およびmRNA需要の急増 | +2.1% | 北米および欧州連合 | 短期(2年以内) |

| 細胞・遺伝子療法臨床パイプラインの拡大 | +1.9% | グローバル、北米がリード | 中期(2~4年) |

| AI主導の試薬製剤最適化 | +0.8% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| マイクロ流体ハイスループットトランスフェクションプラットフォーム | +0.7% | 北米および欧州、アジア太平洋での採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非ウイルス性トランスフェクション化学における技術的進歩

複数の研究グループが、コレステロールとリン脂質を除去しながら高いトランスフェクション効率を維持し、毒性を低下させ臓器標的デリバリーを可能にする生分解性コアを持つイオン化可能なカチオン性脂質を設計しています[1]Yizhou Dong、「臓器標的mRNA蓄積および翻訳のための脂質ナノ粒子の再製剤化」、Nature Communications、nature.com。Polyplus はこの進歩を FectoVIR-AAV で補完しました。これは GMP 環境においてウイルス力価を向上させる、工業的 AAV 生産向けに調整された試薬です。ポリマーベースおよびハイブリッドナノチューブキャリアの拡大は非ウイルス性の採用をさらに促進し、バッチ変動を軽減してウイルス安全性への懸念を低減します。メーカーは現在、異なる細胞株間で一貫したパフォーマンスを保証し開発タイムラインを短縮するために、試薬比率をリアルタイムで調整する予測アルゴリズムを組み込んでいます。非ウイルス性の効率がウイルス性のベンチマークに近づくにつれ、この技術は大規模な治療製造に不可欠となり、高性能試薬の消費を促進しています。

製薬・バイオテクノロジー企業による研究開発支出の増加

より広範なコスト圧力にもかかわらず、大手ライフサイエンス企業は、専門的な適応症でより高い価格設定が可能なプレミアム資産を確保するために、遺伝子療法予算を維持または増加させています。Roche はドイツの遺伝子療法センターに9,000万ユーロを投入し、AstraZeneca は米国の細胞療法工場に3億米ドルを投資しており、いずれも大容量トランスフェクションラインを必要としています。これらのプロジェクトは、データリッチなクオリティ・バイ・デザインプロトコルに準拠するプラットフォーム試薬の需要を拡大しています。生成AIはさらにスクリーニングサイクルを加速させ、毎週数万件の最適化されたトランスフェクションを実行できる自動化機器を必要としています。この設備投資のシフトはサプライチェーン全体に波及し、ハイスループット機器の設置基盤と定期的な試薬販売を拡大しています。

合成遺伝子およびmRNA需要の急増

5つのLNP対応治療薬がFDAまたはEMAの承認を取得しており、脂質ナノ粒子がmRNAペイロードの受け入れられたキャリアとして確立されています。dbDNAや迅速組み立て環状DNAなどの新興プラスミド代替品は、細菌性汚染物質を回避し生産サイクルを短縮することを目指していますが、依然として専門的なトランスフェクション化学を必要としています。規制当局はLNP固有のガイドラインを策定しており、特性評価要件を厳格化し、十分に文書化されたGMP試薬への依存度を高めています。サプライヤーは現在、スポンサーが加速審査タイムラインを満たすのを支援するために、各試薬ロット内に検証済み文書、無菌性レポート、およびエンドトキシンプロファイルをバンドルしています。mRNA治療薬の商業化競争は、核酸ペイロードの多様性に合わせたトランスフェクション消耗品の数量増加に直接つながっています。

細胞・遺伝子療法臨床パイプラインの拡大

グローバルパイプラインには、完了済み、進行中、または承認済みの遺伝子療法試験が3,900件以上含まれており、前例のない臨床活動を示しています。FDAの再生医療先進治療指定などの規制上の指定は承認を迅速化しますが、バッチ間の一貫性に対する期待も高めます。フェーズIに入るiPSC由来療法は、生存率を損なうことなく数億個の細胞を処理できる電気穿孔プラットフォームを必要とし、機器需要を活性化しています。適応症が希少疾患から一般的な疾患へと移行するにつれ、商業バッチサイズは指数関数的に増大し、試薬消費ライフサイクルを延長して予測可能な長期収益ストリームを確保しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な試薬および機器の高コスト | -1.2% | グローバル、新興経済圏でより顕著 | 短期(2年以内) |

| 細胞タイプ特異性の限界 / 細胞毒性 | -0.9% | グローバル、用途横断的 | 中期(2~4年) |

| GMPグレードのプラスミド供給のボトルネック | -0.8% | 北米および欧州 | 短期(2年以内) |

| 商業製造のスケールアップの課題 | -1.1% | 成熟市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な試薬および機器の高コスト

GMP準拠の試薬はプレミアム価格で出荷され、臨床グレードの電気穿孔装置は30万米ドルを超える場合があり、スタートアップや学術研究室の参入を妨げています[2]Noah Maloney、「電気穿孔装置のリースおよびファイナンスのコスト」、Excedr、excedr.com。機器リースおよび試薬サブスクリプションモデルが初期負担を軽減するために登場していますが、多くの新興市場企業は依然として調達を延期するか、スケーラビリティを妨げる低スペックの代替品に頼っています。UniQureの生産工場売却などの施設売却は、中堅イノベーターにとっての運営コストの負担を浮き彫りにしています。グローバルなサービスフットプリントとファイナンスプログラムを持つサプライヤーは、プレミアムプラットフォームへのアクセスを民主化することで競争上の優位性を獲得しています。

細胞タイプ特異性の限界 / 細胞毒性の問題

初代T細胞、間葉系幹細胞、およびその他のトランスフェクションが困難な細胞株は、最適化されたプロトコルを使用しても治療効果を制限する最適以下の取り込みを示すことが多いです。音響および音響熱的技術は生存率指標を改善していますが、商業的な準備状態はまだ数年先です。パフォーマンスのギャップを埋めるために、ベンダーはjetOPTIMUSなどの細胞タイプに合わせた化学物質をリリースしていますが、普遍的な互換性は依然として達成されていません。持続的な非効率性は開発タイムラインを延長し、消耗品コストを増加させ、イノベーターとサービスプロバイダーの両方のマージンを狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器の加速にもかかわらず試薬が優位

試薬は2025年のトランスフェクション試薬および機器市場の73.62%を占め、各実験または生産バッチに必要な繰り返し消耗品に対する安定した需要を反映しています。この優位性は、トランスフェクション試薬および機器市場規模内で9億2,700万米ドルを超える試薬収益に換算され、機器が残りを占めました。脂質ベースの化学物質は確立された安全性プロファイルにより最大のサブセットであり続け、ポリマーおよびハイブリッド脂質ポリマーシステムは免疫原性の低減から恩恵を受ける用途でシェアを獲得しています。試薬カテゴリーはまた、サプライヤーがmRNA、CRISPRガイド、またはAAV生産向けに設計された製剤を12~18ヶ月ごとに導入するという短いイノベーションサイクルの恩恵を受けています。

機器収益は絶対値では小さいものの、メーカーが手動または低スループットの方法を置き換えるにつれて12.64%のCAGRで増加しています。電気穿孔プラットフォームは機器販売の最大シェアを占め、最近のモデルには交差汚染リスクを最小化するカートリッジベースの使い捨て品が含まれています。マイクロインジェクションシステムは労働集約的なワークフローにもかかわらず胚性幹細胞用途に不可欠であり、マイクロ流体デバイスは初期段階のスクリーニングに自動化されたスループットを提供します。電場強度とパルス持続時間をリアルタイムで調整するAI対応電気穿孔チャンバーは、長年の変動課題に対処しています。CDMOおよび大規模バイオロジクス生産者が容量を拡大するにつれ、機器のバックログは堅調な将来需要を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

方法別:ウイルス的方法がリードし物理的方法が急増

ウイルス的アプローチは2025年のトランスフェクション試薬および機器市場において42.68%の市場シェアを保持しました。スポンサーは、CAR-Tなどの生体外療法において重要な高い組み込み効率のためにAAVおよびレンチウイルスデリバリーに依存しています。ウイルスシステムの規制上の親しみやすさと既製ベクタープラットフォームの利用可能性は開発リスクを低減します。しかし、免疫原性および挿入変異誘発に関する懸念が代替技術の探索を促しています。

物理的方法は、ウイルスタンパク質なしで90%を超える効率に達する強力な電気穿孔法およびソノポレーション技術によって推進され、14.45%のCAGRを実現しています。これらのシステムは閉鎖系製造をサポートし、汚染リスクを最小化することでGMPの期待に沿っています。ソノポレーションはさらに、超音波媒介膜透過化によりトランスフェクションが困難な組織への適用性を拡大し、生体内遺伝子療法において魅力的な特徴となっています。リン酸カルシウム沈殿などの生化学的方法は基礎研究において持続していますが、次世代モダリティがスループットを拡大し細胞毒性を低減するにつれ、その市場シェアは徐々に低下しています。

用途別:治療製造が成長を牽引

タンパク質生産が30.21%のシェアを維持しているにもかかわらず、細胞・遺伝子療法製造用途はトランスフェクション試薬および機器市場において14.98%のCAGRで最も速い拡大を経験しています。商業規模のCAR-T、CRISPR編集ヘモグロビン症治療、およびiPSC由来療法パイプラインの登場は、GMPグレードのトランスフェクション試薬を必要とし、プレミアム価格帯を支えています。メーカーは電子バッチ記録とAIベースのリリーステストを統合し、電気穿孔装置上の準拠デジタルインターフェースへの需要を促進しています。

タンパク質生産用途は、リットルあたりの収率を向上させる連続処理イニシアチブによって強化され、モノクローナル抗体および受容体融合タンパク質に不可欠であり続けています。創薬研究室はハイスループットスクリーニングに一過性トランスフェクションを利用し、比較的低いプレミアムにもかかわらず試薬量を維持しています。学術および癌研究ユニットは、最大384倍の効率改善を実証した泡沫ベースキャリアなどの新規細胞内デリバリープラットフォームを開発し、ニッチな用途を拡大し将来の商業製品の種を蒔く可能性があります。

細胞タイプ別:哺乳類の優位性が新興の代替品に直面

哺乳類システムは2025年のトランスフェクション試薬および機器市場の59.74%を占め、規制当局に広く受け入れられている検証済みのCHOおよびHEK293株によって支えられています。ワークフローの親しみやすさと予測可能な翻訳後修飾により、哺乳類トランスフェクションは治療タンパク質のデフォルトとなっています。イノベーションは細胞死経路の編集と代謝の再配線に焦点を当て、生産性を向上させることでバッチあたりの試薬使用量を増加させています。

昆虫細胞はバキュロウイルスシステムが高い体積収率と迅速なスケーリングを提供し、速度が最重要なワクチン生産に適しているため、11.39%のCAGRを達成しています。酵母および真菌はグリコエンジニアリングのニーズに対応し、植物ベースの発現は経口または熱安定性バイオロジクスへの注目を集めています。各代替品は、多くの場合より低いイオン強度または異なるpH最適値でカスタマイズされたトランスフェクション化学を必要とし、サプライヤーのポートフォリオと研究開発サービスを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROが製薬の優位性に挑戦

製薬・バイオテクノロジー企業は2025年のトランスフェクション試薬および機器市場規模の62.94%を占め、独自のIP保護とプロセス管理のために大規模な内部フットプリントを維持しています。彼らはデータの整合性を発見から商業段階まで維持するために、試薬、機器、ソフトウェアを含むフルスイートプラットフォームをますます購入しています。しかし、CROおよびCMOは、スポンサーが専門的なプロジェクトや急増するニーズをアウトソーシングするにつれて12.01%のCAGRで拡大しており、特に不動産や人員の制約が内部容量を制限する地域でその傾向が顕著です。学術センターはイノベーションの重要なインキュベーターであり続けていますが、多くの場合プレミアム電気穿孔装置の予算が不足しており、助成金支援の共有施設や産業パートナーとのコスト共有協定に依存しています。

地域分析

北米は2025年に37.66%の市場シェアを保持し、FDAのリーダーシップと堅調なベンチャー資金によって支えられています。この地域はAstraZenecaの新しい3億米ドルの細胞療法サイトなどの大規模施設を擁し、生産規模の試薬および電気穿孔装置に対する国内需要を強化しています。しかし、整数容量の制約と上昇する運営費用は、一部の企業がより低コストの管轄区域でのCDMOパートナーシップを模索する動機となっています。

アジア太平洋地域は最高の地域CAGRを10.14%で記録しており、中国の2024年の228件の医薬品承認と2027年までにICHガイドラインとの完全収束を目指す規制改革によって活性化されています。国内サプライヤーはGMPグレードのベクターおよび試薬生産を拡大し、多国籍CDMOは国内および輸出パイプラインの両方に対応するためにフットプリントを拡大しています。日本と韓国は専用の先進療法フレームワークを成文化し、同種製品の臨床参入を合理化しています。東南アジア政府は税制優遇措置とグリーンフィールドバイオパークを提供し、この地域を将来のトランスフェクション製造ハブとして位置づけています。

欧州は調和されたATMPガイドラインとCRISPRベースのCASGEVY療法などのEMAの積極的な承認から恩恵を受け、エンドツーエンドのトランスフェクションソリューションへの需要を維持しています。Rocheの9,000万ユーロの遺伝子療法センターは、グローバルな大手企業がEU内に生産を固定し、労働力の専門知識と合理化されたリリーステストを活用する方法を例示しています。環境コンプライアンスイニシアチブは生分解性脂質製剤のイノベーションを促進し、サプライチェーントレーサビリティ規制は機器プラットフォームのデジタル化を促しています。

競争環境

トランスフェクション試薬および機器産業は中程度に集中しており、統合された大手企業であるThermo Fisher Scientific、Merck、およびLonzaが垂直的な幅とM&Aを活用してエンドツーエンドの能力を確保しています。Thermo Fisherの計画された400億~500億米ドルの買収予算と41億米ドルの精製事業買収は、継続的な規模拡大を示しています。Merckの6億米ドルのMirus Bio買収はウイルスベクターの専門知識を拡大し、試薬ラインナップを強化しました。LonzaのCASGEVYの製造契約は、大規模パートナーとしての地位を強調しています。

チャレンジャー企業は技術的差別化によってニッチを切り開いています。MaxCyteのフローエレクトロポレーションは29の戦略的ライセンスを支援し、最初のCRISPR療法承認を支えており、高生存率の非ウイルスプラットフォームの商業的関連性を示しています。同社の2025年のSeQure Dx買収は、オフターゲット編集特性評価への分析を拡張しています。Polyplus は試薬最適化に注力し、AI設計を活用して特定の細胞タイプとペイロードに合わせた製剤を迅速にカスタマイズしています。新興市場向けの超低コスト・高収率試薬と、リアルタイム分析とクラウドベースの制御を統合するターンキーマイクロ流体プラットフォームにホワイトスペースの機会が残っています。

トランスフェクション試薬および機器産業のリーダー

Bio-Rad Laboratories

Polyplus-transfection SA

Promega Corporation

Qiagen N.V.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EMBLEM Technology Transfer GmbHが治療薬を生産するための細胞トランスフェクションに関する特許技術をCHO Plusにライセンス供与しました。

- 2024年7月:STEMCELL Technologiesが細胞工学研究と新規細胞療法開発の推進を目的としたCellPoreトランスフェクションシステムを発売しました。

グローバルトランスフェクション試薬および機器市場レポートの範囲

レポートの範囲によると、トランスフェクションとは核酸(DNAまたはRNA)を真核細胞に人工的に導入するプロセスを指します。様々な化学的、生物学的、または物理的方法を使用した外来核酸のこのような導入は、細胞の特性を変化させ、細胞の文脈における遺伝子機能とタンパク質発現の研究を可能にします。この手順で使用される試薬および機器はトランスフェクション試薬および機器と呼ばれます。トランスフェクション試薬および機器市場は、製品(試薬および機器)、方法(生化学的方法、物理的方法、およびウイルス的方法)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、およびその他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 試薬 | 脂質ベース |

| ポリマーベース | |

| タンパク質ベース | |

| 機器 | 電気穿孔システム |

| マイクロインジェクションシステム | |

| ナノ粒子媒介システム |

| 生化学的方法 | リポフェクション |

| リン酸カルシウム | |

| 物理的方法 | 電気穿孔法 |

| マイクロインジェクション | |

| ソノポレーション | |

| ウイルス的方法 | レトロウイルス |

| レンチウイルス | |

| AAV |

| タンパク質生産 |

| 遺伝子およびmRNA発現研究 |

| 細胞・遺伝子療法製造 |

| 癌研究 |

| 創薬およびスクリーニング |

| 哺乳類細胞 |

| 細菌細胞 |

| 酵母および真菌 |

| 昆虫細胞 |

| 植物細胞 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| CROおよびCMO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 試薬 | 脂質ベース |

| ポリマーベース | ||

| タンパク質ベース | ||

| 機器 | 電気穿孔システム | |

| マイクロインジェクションシステム | ||

| ナノ粒子媒介システム | ||

| 方法別 | 生化学的方法 | リポフェクション |

| リン酸カルシウム | ||

| 物理的方法 | 電気穿孔法 | |

| マイクロインジェクション | ||

| ソノポレーション | ||

| ウイルス的方法 | レトロウイルス | |

| レンチウイルス | ||

| AAV | ||

| 用途別 | タンパク質生産 | |

| 遺伝子およびmRNA発現研究 | ||

| 細胞・遺伝子療法製造 | ||

| 癌研究 | ||

| 創薬およびスクリーニング | ||

| 細胞タイプ別 | 哺乳類細胞 | |

| 細菌細胞 | ||

| 酵母および真菌 | ||

| 昆虫細胞 | ||

| 植物細胞 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| CROおよびCMO | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

トランスフェクション試薬および機器市場の現在の規模はどのくらいですか?

トランスフェクション試薬および機器市場規模は2026年に13億4,000万米ドルで、2031年までに18億1,000万米ドルに達すると予測されており、CAGRは6.24%です。

最も高い収益を生み出す製品セグメントはどれですか?

試薬が優位を占め、繰り返し消耗品としての性質から2025年に73.62%の市場シェアを保持しています。

物理的トランスフェクション方法が急速に成長している理由は何ですか?

電気穿孔法などの物理的技術はウイルスベクターなしで高い効率を達成し、安全性とスケーラビリティの需要が高まる中で14.45%のCAGRを牽引しています。

この市場で最も速く拡大している地域はどこですか?

アジア太平洋地域が最高のCAGRを10.14%で記録しており、中国の規制改革と製造規模拡大によって牽引されています。

AI技術はこの産業にどのような影響を与えていますか?

AIは試薬製剤とトランスフェクションパラメータを最適化し、特に北米および欧州の施設において失敗率を低下させ開発タイムラインを短縮しています。

最終更新日: