収益サイクル管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 95.22 十億米ドル |

| 市場規模 (2031) | 154.39 十億米ドル |

| 成長率 (2026 - 2031) | 10.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる収益サイクル管理市場分析

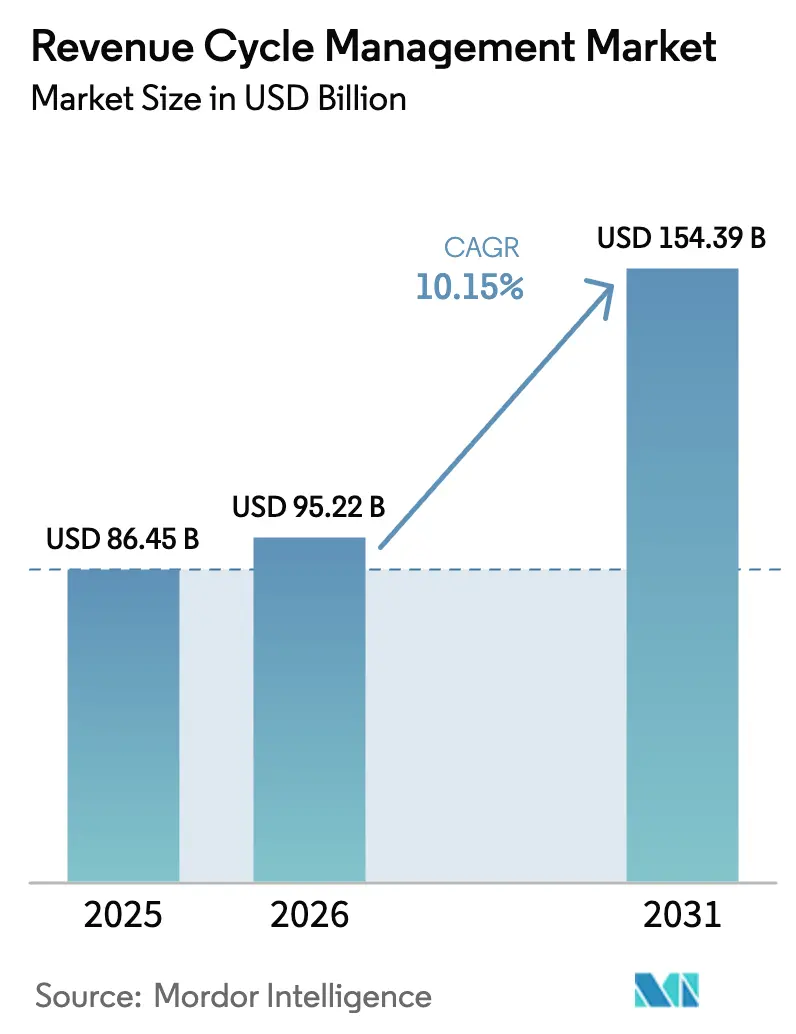

収益サイクル管理市場規模は、2025年の864億5,000万米ドルから2026年には952億2,200万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.15%で推移し、2031年までに1,543億9,000万米ドルに達すると予測されています。管理費用の増大、価値に基づく償還への移行、およびAI導入の拡大が相まって、自動化された収益獲得は取締役会レベルの必須課題となっています。医療提供者は、臨床文書作成、否認回避、およびキャッシュフロー分析を一つのワークスペースに統合したプラットフォームを優先し、手作業の削減と売掛金回収日数の短縮を図っています。北米の医療システムが引き続き需要の中核を担っていますが、アジア太平洋地域における民間保険の普及拡大により、相当規模の新たな対応可能市場が開拓されつつあります。人材不足が続いているためサービスのアウトソーシングが依然として主流ですが、クラウドソフトウェアの急速な普及は、労働集約型モデルから患者数に応じてスケールするサブスクリプション型アーキテクチャへの段階的な移行を示しています。その結果、予測分析とコンプライアンス更新を単一の相互運用可能なスタックに統合できるテクノロジーベンダー間の競争が激化しています。

主要レポートの要点

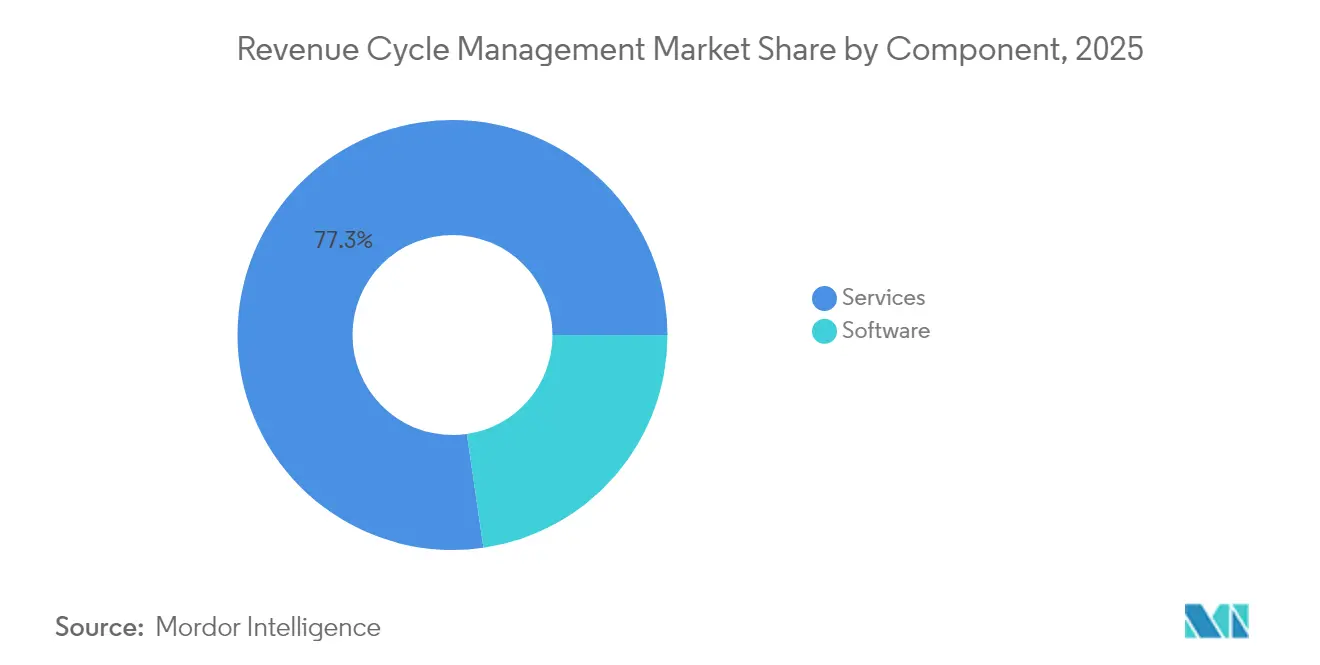

- コンポーネント別では、サービスが2025年の市場において77.30%のシェアを占め、クラウドベースのソフトウェアは2031年にかけて年平均成長率13.65%で成長すると予測されています。

- 展開形態別では、オンプレミスソリューションが2025年に57.90%のシェアを占め、クラウドベースモデルが年平均成長率13.65%で最も速い成長が見込まれています。

- 機能別では、請求・否認管理が2025年の収益の33.40%を占め、臨床文書改善が年平均成長率15.05%で2031年にかけて拡大すると予測されています。

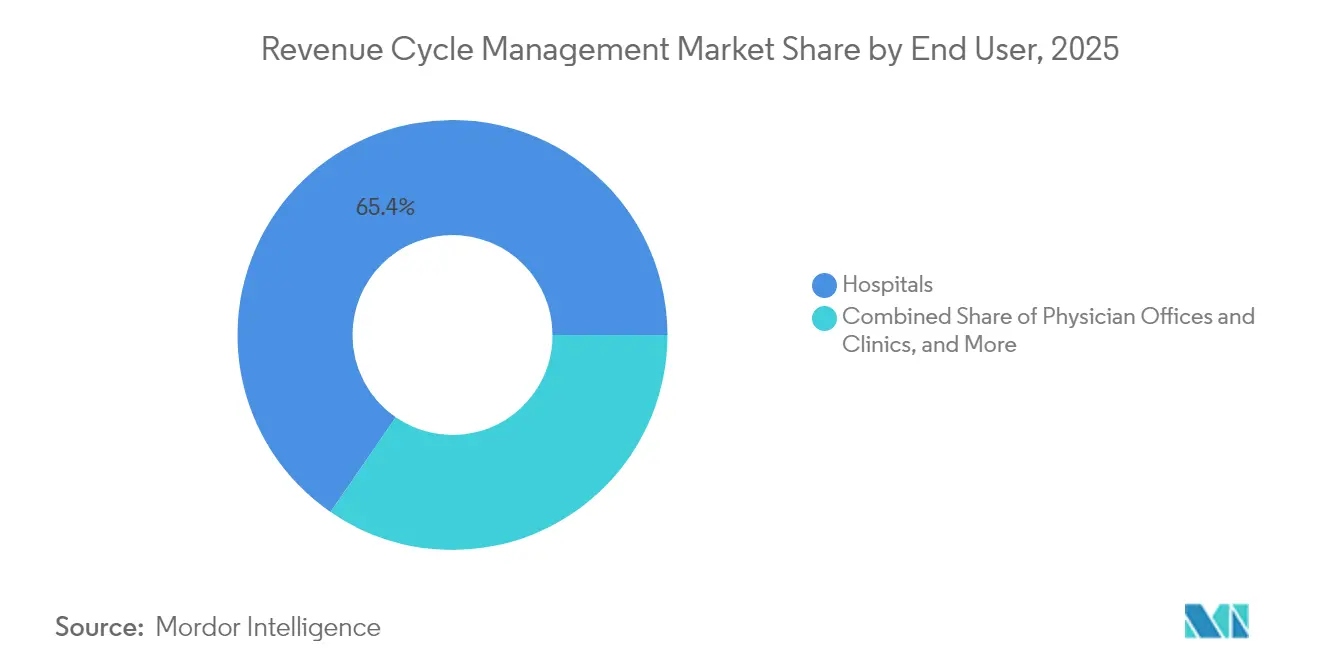

- エンドユーザー別では、病院が2025年に65.40%の収益シェアを確保し、外来手術センターが年平均成長率13.42%で最も急速な成長を遂げると見込まれています。

- 専門分野別では、放射線科が2025年に41.20%のシェアでトップとなり、腫瘍科が年平均成長率13.88%で成長すると予測されています。

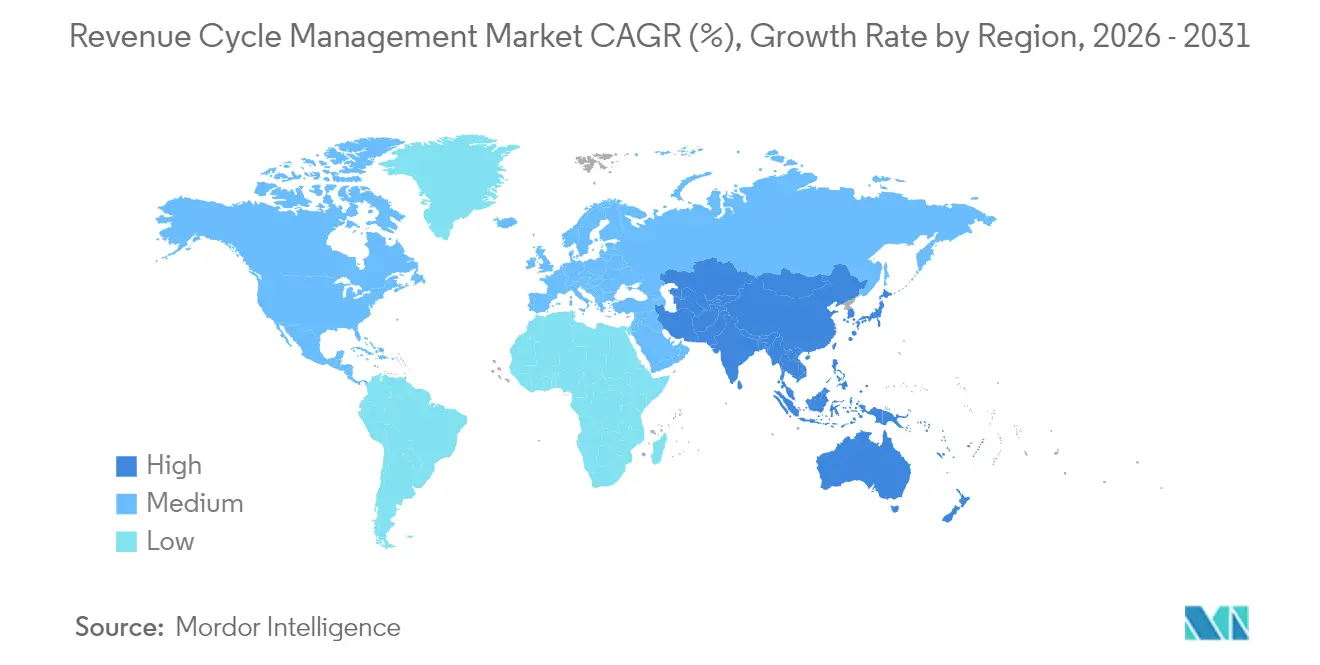

- 地域別では、北米が2025年に47.20%のシェアで首位を占め、アジア太平洋地域が年平均成長率15.92%で2031年にかけて最も速い成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の収益サイクル管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価値に基づく・成果連動型償還への世界的シフト | +2.4% | 北米、アジア太平洋、欧州連合 | 中期(3〜4年) |

| RCM自動化を促す管理コスト圧力の増大 | +1.8% | 世界全体 | 短期(2年以内) |

| 世界規模でのデジタルヘルスおよび相互運用性義務の加速 | +1.3% | 世界全体、アジア太平洋での早期普及 | 中期(3〜4年) |

| 患者請求の複雑化をもたらす医療のコンシューマー化 | +0.8% | 北米、欧州連合 | 短期(2年以内) |

| クラウドネイティブ医療ITプラットフォームおよびサービスとしてのソフトウェア経済の普及 | +1.2% | 世界全体、アジア太平洋中心、中東・アフリカへの波及 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

価値に基づく・成果連動型償還への世界的シフト

主要な支払者契約に明記されるようになった価値に基づくケアは、サービス量ではなく臨床の質に支払いを結びつけることで、収益サイクル管理業界の優先事項を再定義しています。アカウンタブルケアの枠組みを採用した医療システムは、合計7億米ドルを超える節約を記録しており、組織が品質指標を習得すれば財務的な恩恵が得られることを証明しています。これに対応して、RCMプラットフォームは、臨床アウトカムを償還のトリガーに変換する集団健康管理ダッシュボードを統合し、支払いリスクが顕在化する前に医療提供者がケアのギャップを把握できるようにしています。この進化は、異種データソースからの正規化されたデータを暗黙的に要求し、相互運用性に新たな商業的緊急性をもたらしています。

RCM自動化を促す管理コスト圧力の増大

管理費用は米国の医療費の20〜25%を恒常的に消費しているため、経営幹部はコスト上昇を抑制する実証済みの手段として自動化を捉えています。AI対応ボットは、以前は手作業による審査と数日間のスタッフによるフォローアップを要していた事前承認手続きを数秒で完了させるようになり、一部の病院では導入後に請求準備時間が50%削減されたことを記録しています。これらの改善により、請求担当者は複雑な例外処理に集中できるようになり、経営陣が患者対応業務に再配置できる予期せぬ生産性向上効果をもたらしています。重要なことに、入院から入金までのワークフローを自動化した医療機関は、煩雑でエラーが生じやすいデータ入力作業がなくなることで、スタッフの満足度が向上したと報告しています。

デジタルヘルスおよび相互運用性義務の世界規模での加速

複数の地域の規制当局がシームレスなデータ交換を義務付けており、電子健康記録の普及を加速させ、RCMベンダーに対して臨床記録と財務記録を同期させるプラグアンドプレイAPIの提供を求めています。医療財務管理協会の5段階収益サイクル管理技術採用モデルによると、医療システムの42%が依然としてステージ1にとどまっており、異種アプリケーションを橋渡しするオーケストレーション層の未開拓市場ポテンシャルが浮き彫りになっています[1]医療財務管理協会、「収益サイクル管理技術採用モデル」、医療財務管理協会、hfma.org。医療提供者の経営幹部は、このフレームワークが技術ロードマップのギャップを明確にすると報告しており、そうした洞察はしばしばベンダーの合理化につながり、クライアントが統合プラットフォームを選好するようになります。早期採用者は、一貫したデータ構造により、クリーンな請求が最小限の介入で審査ワークフローを通過するため、支払者との摩擦が軽減されると考えています。

患者請求の複雑化をもたらす医療のコンシューマー化

高額免責額付き医療保険プランは患者への財務的責任を移転させるため、医療提供者は透明性の高い小売に近い体験に向けて収益戦略を再調整する必要があります。サービス提供前に自己負担額を提示するフロントエンドの見積もりツールは、回収率を向上させ患者の信頼を高めるため、標準的なものとなりつつあります。同時に、柔軟な支払いプランとデジタルウォレットは、返済スケジュールを家計のキャッシュフローに合わせることで不良債権の償却を削減しており、この傾向はRCMプラットフォームに消費者金融ロジックの組み込みを迫っています。自動化された保険資格確認を採用した医療施設は、予期せぬ請求が減少し地域での評判が強化されたと報告しており、この成果は間接的に処置件数の増加を支援しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異質で絶えず変化する支払者ルールおよびコーディング基準 | -1.6% | 北米、欧州連合、アジア太平洋 | 短期(2年以内) |

| 熟練したコーディングおよびRCM人材の慢性的不足 | -1.2% | 世界全体、アジア太平洋および中東・アフリカで深刻 | 中期(約3〜4年) |

| 保護された医療情報を扱うデータプライバシーおよびサイバーセキュリティリスク | -0.7% | 北米、欧州連合 | 中期(約3〜4年) |

| 高額な初期投資および変革管理の障壁 | -0.9% | 世界全体、特に中小規模の医療提供者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

異質で絶えず変化する支払者ルールおよびコーディング基準

否認率が10〜15%前後で推移していることは、支払者の編集やポリシー更新がいかに迅速に適合していた請求を覆し得るかを示しています。医療グループのリーダーは2024年に否認がさらに増加したことを確認しており、組織は提出前に否認の可能性を検出する継続的なコード更新と予測スクラバーへの投資を行っています[2]医療グループ管理協会、「MGMA統計:請求否認トレンド」、医療グループ管理協会、mgma.com。先進的な医療システムは否認の根本原因を分析する専任チームを配置しており、コーダーと臨床医の間の反復的なフィードバックループが修正サイクルを短縮しています。支払者の送金情報から自己学習するAI駆動のルールエンジンは、添付書類要求の削減において測定可能な成果をもたらし、管理費用を削減しています。

熟練したコーディングおよびRCM人材の慢性的不足

技術の進歩にもかかわらず、複雑なケースには依然として専門的なコーダーが必要ですが、退職が新規資格取得を上回るため人材プールは薄いままです。医療システムは特定の収益サイクル機能をアウトソーシングすることでこのギャップを埋めており、多くの場合、ベンダーの報酬を回収された現金に連動させる成果ベースの契約を交渉しています。アウトソーシングの決定は、医療IT分野への参入を望むグローバルなビジネスプロセス企業間の統合を加速させ、収益サイクル管理市場規模を押し上げています。病院内では、リーダーがAIの推奨事項を解釈し例外キューを監督できるよう、エントリーレベルのスタッフのスキルアップ取り組みを拡大しており、これにより内部研修予算が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが優位を保ちながらクラウドソフトウェアが加速

サービスは2025年の収益サイクル管理市場規模において77.30%の市場シェアを占めており、人材不足の中でターンキー型の専門知識を求める医療提供者の選好を反映しています。クライアントはアウトソーシングを回収率改善への即効性のある手段と見なしており、サービスパートナーが技術投資と継続的なプロセス改善の責任を担います。それにもかかわらず、クラウドベースのソフトウェアは2031年にかけて年平均成長率13.65%を記録しており、これは市場全体の成長率を上回るものです。サブスクリプション価格設定がコストを使用量に連動させ、大規模な資本的障壁を取り除くためです。

クラウドRCMスイートを導入した病院は、医師の文書作成ギャップを浮き彫りにするリアルタイムダッシュボードなど、1シフト内で是正コーチングを可能にする副次的なメリットを発見することが多いです。時間の経過とともに、これらの分析機能は社内チームが取引業務から戦略的な収益インテグリティの役割へと移行することを促します。この二軌道の成長パターンは、保持された監督と選択的なアウトソーシングを組み合わせたハイブリッド運営モデルが一般的になることを示唆しており、ソフトウェア企業とサービスビューローの双方にとって収益サイクル管理業界の機会を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:クラウドベースの成長がオンプレミス導入を上回る

オンプレミス展開は2025年の収益サイクル管理市場シェアの57.90%を維持しており、これは以前の資本的購入と残存するセキュリティ上の懸念を反映しています。しかし、クラウド導入は柔軟なインフラ、自動アップグレード、および支払者APIとの容易な統合に後押しされ、2031年にかけて年平均成長率13.65%で拡大しています。医療財務管理協会の技術採用曲線を上昇する組織は、クラウド移行をサイクルタイム指標が下降傾向を示し始める変曲点として頻繁に挙げています。観察された利点の一つは、クラウドベンダーがクライアントのITチームに依存するのではなく一元的に更新を配信するため、規制コードセットの実装が迅速化されることです。

サイバーセキュリティフレームワークの成熟に伴い、オフサイトホスティングに対する取締役会レベルの抵抗は薄れており、最高財務責任者は予測可能なサブスクリプション料金が複数年にわたる予算策定を簡素化すると指摘しています。このコストの透明性は、中規模の病院でもかつては大規模な学術センターに限られていた機能にアクセスできるようになるため、収益サイクル管理市場規模全体の成長を促す隠れた加速要因として機能しています。

機能別:請求・否認管理が技術的破壊に直面

請求・否認ワークフローは2025年の収益サイクル管理市場規模の33.40%を占めており、クリーンな請求が医療提供者の支払能力にとって中心的な役割を果たしていることを浮き彫りにしています。AI駆動の事前審査編集は、一部のユーザーに対して98%のクリーン請求率を達成しており、これは歴史的に膨大な人的審査を必要としていた効率水準です。この成功は、ベンダーが給付調整などの関連機能に同様のロジックを組み込む動きを促しており、追加人員なしに段階的な現金収入の向上をもたらしています。

しかし、臨床文書改善は年平均成長率15.05%で最も速く進展しています。これはコーディング精度の向上が下流の請求精度に好影響を与え、複合的な恩恵を生み出すためです。AI搭載の臨床文書改善ツールに投資した医療システムは、12ヶ月以内に数百万米ドル規模の収益改善を記録しており、これはベテランの財務リーダーさえも驚かせた変化です。アルゴリズムが成熟するにつれ、ケアの時点で文書修正を推奨し始め、臨床ワークフローと財務ワークフローを事実上統合するようになり、RCM自体の定義を広げるシフトをもたらしています。

エンドユーザー別:外来手術センターが成長のホットスポットとして台頭

病院は2025年のEBITDA加重収益サイクル管理市場シェアの65.40%を占めていますが、外来手術センターは2031年にかけて年平均成長率13.42%を記録しており、処置の外来移行を示しています。外来手術センターは低い償還率で高件数の専門ケースを実施するため、狭い利益率を守るために合理化された請求を優先しています。商業保険プランへの依存度の高まりは、償却を最小化するために手術当日前に保険資格確認と患者支払い回収を行う必要があることを意味しています。消化器科や眼科のCPTコードに特化した外来手術センター向けテンプレートを設計するRCMベンダーは、管理者が汎用的なワークフローエンジンよりもターンキーコンテンツを重視するため、販売サイクルの加速を報告しています。

さらに、外来手術センターが医療システムとの合弁事業に拡大するにつれ、収益サイクルの基準が収束し、ソフトウェアプロバイダーが病院クライアントに外来モジュールをクロスセルできるようになっています。この収束は、以前は別々だったクライアントセグメントを結びつけることで収益サイクル管理業界の収益プールを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

専門分野別:放射線科が統合要件を牽引

放射線科は2025年に41.20%のトップシェアを占め、腫瘍科は2031年にかけて年平均成長率13.88%で急成長すると予測されています。循環器科、腫瘍科、放射線科、および病理科はそれぞれ独自のコーディング構造を持っていますが、複数専門科グループはそれらすべてを解釈できる共有の診療管理プラットフォームで運営されることが増えています。医療提供者は、統合されたRCMが紹介ネットワークの可視性を向上させ、患者の定着率向上と追加サービス収益につながることに気づいています。

AIエンジンによってコンパイルされた専門科に依存しないルールライブラリは、コードを支払者の編集に自動的にマッピングすることで新規クリニックのオンボーディングを短縮します。同時に、臨床医はリアルタイムのコーディングプロンプトを評価しています。これにより下流での問い合わせが減り、患者ケアの中断が少なくなるためです。専門科の深さと企業規模の広さを同時にサポートできることを証明したベンダーは、医療グループが買収によって大規模化するにつれて収益サイクル管理市場シェアを獲得しています。

地域分析

北米は現在の収益サイクル管理市場規模の47.20%を占めており、複雑な複数支払者の枠組みと長年にわたる電子健康記録の採用実績に支えられています。ベンダーの統合が活発であり、R1 RCMの89億米ドルの取引がその証拠であり、規模化されたプロセス専門知識が突出したキャッシュフロー利益をもたらし得るというプライベートエクイティの確信を示しています。米国の病院の46%がすでに収益サイクルワークフローで何らかの形のAIを活用していると報告しています。興味深いことに、カナダの単一支払者制度でも州の調整のためにRCMツールが必要であり、支払者の複雑さだけが成長の原動力ではないことを示しています。この地域の償還透明性義務は豊富なデータセットを生み出し、ベンダーが他の地域よりも速く機械学習モデルを洗練させることを可能にし、北米のリーダーシップを強化しています。

アジア太平洋地域は2031年にかけて年平均成長率15.92%を記録すると予測されており、収益サイクル管理業界において最も速い地域成長ペースとなっています。これは政府主導のデジタルヘルス投資と膨らむ中産階級の民間保険需要に後押しされています。インドの国民保険の拡大は標準化された請求インフラを触媒しており、早期に請求をデジタル化した病院は決済時間の加速を実現しています。中国の第三層都市の病院は、他の産業で見られたスマートフォン採用曲線を模倣して、旧来のクライアントサーバーモデルを飛び越えるためにクラウドRCMをますます求めています。日本のようなデータローカライゼーション法がホスティングアーキテクチャを形成する市場では、規制承認を乗り越えるためにローカルパートナーが依然として重要です。この文脈への適応の必要性はグローバルベンダーにとって参入障壁となりますが、同時に先行者優位を確保した企業に高いリターンをもたらします。

欧州は意味のある収益サイクル管理市場シェアを維持していますが、多くの国が請求基準を一元化する単一支払者モデルを運営しているため、成長はより安定しています。それでも、一般データ保護規則の要件は病院を厳格な暗号化と監査証跡を備えたクラウド環境へと押し進め、プライバシーエンジニアリングに精通した米国と欧州のソフトウェア企業間の合弁事業を促進しています。英国では、国民保健サービスの積滞解消への新たな注力が、民間部門のRCMに類似したAIスケジューリングおよび請求トリアージ機能への関心を高めています。一方、中東、アフリカ、および南米は、民間病院チェーンが初期需要を牽引する新興地域であり、規制の枠組みが成熟すれば採用加速の基盤を形成しています。

競争環境

収益サイクル管理市場は中程度の断片化を示しており、少数の大規模な統合医療IT供給業者が、専門的なサービス純粋プレイヤーおよび機敏なAIスタートアップと共存しています。Oracle CernerとEpic Systemsは、財務機能を臨床ワークフローに直接組み込むことでインストール済みの電子健康記録基盤を守り、クライアントのインターフェース費用を削減しています。この優位性は、スタンドアロンベンダーに対して否認予測と事前承認自動化においてより速いイノベーションを迫り、関連性を維持させています。

合併・買収がこの分野を絞り込んでいます。プライベートエクイティスポンサーは、経常収益とコスト抑制のダイナミクスがポートフォリオ目標と一致するためRCMを標的にしています。その結果、コーディングショップ、否認管理ブティック、および自動化ソフトウェアを統一ブランドの下に統合するメガディールのパイプラインが形成されています。バンドル型の提供物がベンダー管理を簡素化するため医療提供者は恩恵を受けていますが、批評家は市場支配力が後に組み込みサービスの価格上昇につながる可能性があると警告しています。近い将来、リスク共有価格設定と成果保証が必須条件となるエンタープライズ契約を獲得するには、ソフトウェアと労働力の両方を提供する統合型テクノロジーサービスハイブリッドが最も有利な立場にあると見られています。

技術的差別化はますます説明可能なAIに依存しており、病院は監査担当者を満足させるためにモデル駆動のコード提案に関する透明性を求めています。ベンダーはどの支払者の編集が予測に影響したかを表示する系譜ダッシュボードを追加することで対応しており、このアプローチが信頼を構築し規制上の受け入れを加速させています。相互運用性も競争を形成しており、カスタムインターフェースなしにFHIRベースのデータを取り込めるプラットフォームは総所有コストを低下させ、デジタルインフラを標準化する最高情報責任者に訴求しています。その結果、次の競争の戦場は、既存の大手企業にとっても、閉じたスイートではなくオープンエコシステムを中心に展開する可能性が高いです。

収益サイクル管理業界のリーダー企業

R1 RCM Inc.

eClinicalWorks

Veradigm LLC

MCKESSON Corporation

Athenahealth, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Infinxは、AI駆動プラットフォームへの需要の高まりを示す9,600万米ドルの現金取引で、i3 Verticalsの医療収益サイクル管理事業および独自技術を買収しました。

- 2025年4月:シラキュース整形外科スペシャリストは、統合データおよびRCMサービスへの医療提供者の信頼を示す形で、拡大目標を支援するためにVeradigm収益サイクルサービスおよびコーディングサービスを選択しました。

- 2024年5月:Nextechは、専門診療所の統合された臨床・財務ワークフローへの需要を取り込む位置付けで、診療管理スイート内にNextech RCMプロフェッショナル請求サービスを導入しました。

Research Methodology Framework and Report Scope

市場の定義と主要な対象範囲

本調査では、収益サイクル管理(RCM)市場を、医療提供者が入院・外来を問わず世界中で費用の請求、受診のコーディング、請求書の提出、否認のフォローアップ、および支払いの記帳を行うことを支援する専用ソフトウェアプラットフォームおよびアウトソーシングサービスへの年間総支出として定義しています。サードパーティベンダーまたはビジネスプロセスアウトソーサーが販売する商業的なRCMソリューションのみを追跡しており、日常的な社内給与コストおよび純粋なコンサルティング費用はこの範囲外となります。

調査範囲の除外:請求部門に関連する医療提供者の内部給与は含まれていません。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- 統合RCMスイート

- スタンドアロンモジュール

- サービス

- アウトソーシングRCM BPO

- コンサルティングおよびトレーニング

- ソフトウェア

- 展開形態別

- クラウドベース

- オンプレミス

- 機能別

- 請求・否認管理

- 医療コーディングおよび請求

- 電子健康記録(統合RCM)

- 臨床文書改善(CDI)

- 保険資格確認

- その他の機能(患者スケジューリング、価格透明性)

- エンドユーザー別

- 病院

- 医師事務所およびクリニック

- 外来手術センター

- 検査機関

- 診断画像センター

- その他のエンドユーザー

- 専門分野別

- 放射線科

- 腫瘍科

- 循環器科

- 病理科

- 複数専門科およびその他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、およびアジア太平洋地域のRCMベンダーの病院財務責任者、収益インテグリティマネージャー、および上級製品責任者と構造化インタビューを実施しました。これらの対話により、価格帯、クラウド移行速度、および否認の問題点を検証し、モデルの前提を微調整し、二次的なシグナルとのクロスチェックを行いました。

デスクリサーチ

まず、メディケアおよびメディケイドサービスセンターの国民医療費表、米国病院協会の利用統計、世界銀行の病院ベッドデータセット、経済協力開発機構の医療価格指数、および監察総監室が公表したICD-10請求否認ベンチマークなど、自由に入手可能な医療システム指標を用いて需要プールをマッピングすることから始めました。企業の提出書類、投資家向け資料、および主要な病院ネットワークの年次報告書が採用率と平均販売価格を提供しました。

所有構造と収益の分割を検証するために、D&B HooversおよびDow Jones Factivaの有料リソースを活用し、国境を越えたソフトウェア配送を強調するVolzaの出荷追跡データを重ね合わせました。これらの参照は私たちのアプローチを示すものであり、三角測量と明確化のために他の多くの公開および購読ソースが分析されました。

市場規模の算定と予測

医療提供者数、施設あたりの平均請求件数、および請求あたりの現行支出を用いてトップダウンの需要プールを構築しました。大手ベンダーの収益とチャネルチェックの選択的なボトムアップ集計が、合計を確定する前の妥当性確認として機能しました。主要なモデル変数には、電子健康記録の普及率、アウトソーシング請求のシェア、支払者の否認率、価値に基づく契約への支払者ミックスのシフト、および地域の医療費成長が含まれます。多変量回帰は各促進要因がRCM支出をどのように左右するかを捉え、シナリオ分析は規制または償還のショックに対して調整を行います。

データ検証と更新サイクル

アウトプットは過去の否認率とベンダーの提出書類との差異チェックを経て、ピアレビューとマネージャーの承認を受けます。レポートは12ヶ月ごとに更新され、償還ルールが大幅に変更された場合や買収が市場シェアを再編した場合には中間更新を実施します。

当社の収益サイクル管理ベースラインが信頼性を持つ理由

企業が異なる調査範囲、コスト層、および更新頻度を選択するため、公表されている数値は大きく異なります。Mordor Intelligenceによると、ライセンスソフトウェアとアウトソーシングサービスに限定し、内部給与を除外することで、一貫した視点が維持されます。

主要なギャップの要因には、内部請求スタッフのコストが含まれているかどうか、ソフトウェアとサービスがより広範な医療ITと混在しているかどうか、通貨換算の慣行、およびモデル更新の頻度が含まれます。一部の出版社は積極的なクラウド採用の加速を適用しており、外年度の合計を膨らませています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 864億5,000万米ドル | ||

| 3,846億3,000万米ドル | グローバルコンサルタント会社A | 医療提供者の内部給与と支払者側の管理費用を加算 |

| 1,637億2,000万米ドル | 業界誌B | RCMをより広範な医療ITプラットフォームと混在させている |

| 611億1,000万米ドル | 地域コンサルタント会社C | ソフトウェアのみに範囲を絞り、サービス契約を除外している |

この比較は、同一条件で比較した場合、当社の厳格な調査範囲の選択と年次更新が、意思決定者に明確な変数と防御可能なステップに遡ることができる、バランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の収益サイクル管理市場規模はいくらですか?

市場は2026年に950億2,200万米ドルとなっています。

収益サイクル管理業界はどのくらいの速さで成長すると予測されていますか?

年平均成長率10.15%を記録し、2031年までに1,543億9,000万米ドルに達すると予測されています。

どの地域が最も高い収益サイクル管理市場成長を示していますか?

アジア太平洋地域は2031年にかけて年平均成長率15.92%で成長すると予測されており、全地域の中で最も速い成長率です。

なぜサービスが収益サイクル管理市場シェアにおいて依然として最大のコンポーネントなのですか?

医療提供者は人材不足を補い、専門的な知識に迅速にアクセスするために、収益サイクル機能のアウトソーシングを継続しています。

クラウドベースの収益サイクル管理プラットフォームの採用を促進しているものは何ですか?

クラウドソリューションは資本的支出を削減し、自動的な規制更新を提供し、電子健康記録との相互運用性を向上させます。

価値に基づくケアは収益サイクル管理ソリューションにどのような影響を与えますか?

価値に基づくモデルは償還に連動した品質指標の追跡を必要とし、臨床データと財務データを橋渡しする分析駆動のRCMツールへの需要を促しています。

最終更新日: