給与・報酬管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

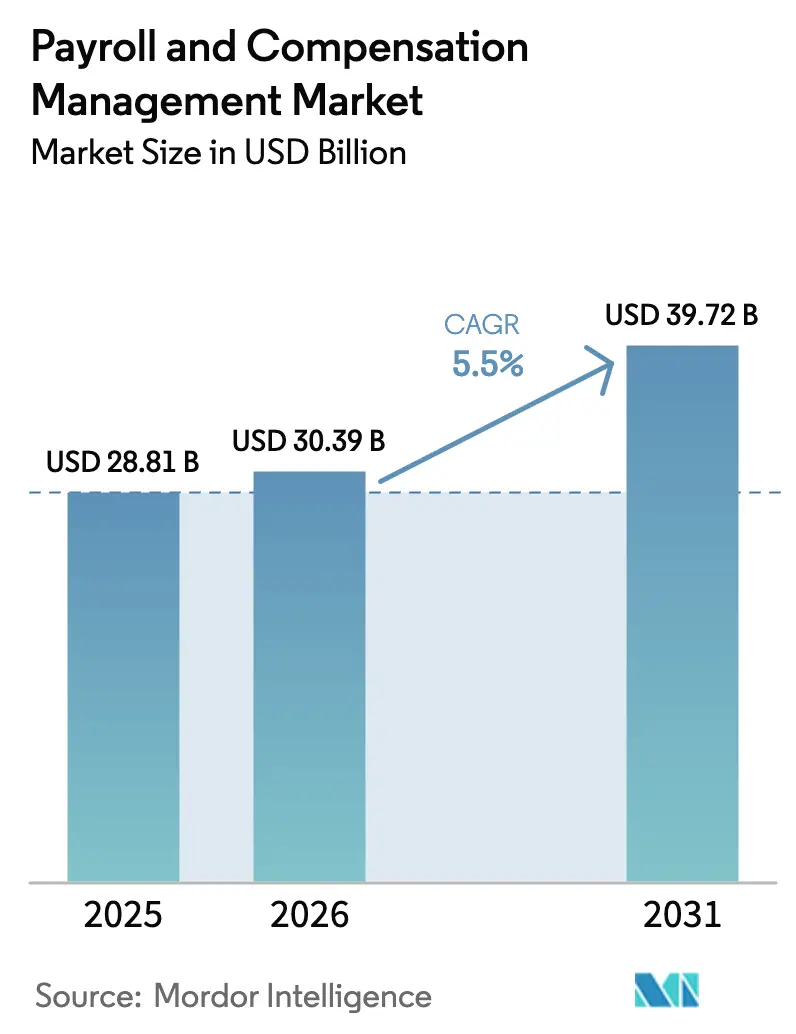

| 市場規模 (2026) | 30.39 十億米ドル |

| 市場規模 (2031) | 39.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる給与・報酬管理市場分析

給与・報酬管理市場規模は、2025年の288億1,000万米ドルから2026年には303億9,000万米ドルに拡大し、2026年〜2031年の間に5.5%のCAGRで推移して2031年までに397億2,000万米ドルに達すると予測されています。クラウドホスト型の展開モデルが支配的な地位を占めており、2024年の収益の71.36%を占めています。これは、頻繁な税制変更に対応できるスケーラブルなプラットフォームを企業が追求していることを反映しています。アウトソーシングおよび雇用主代行(EOR)サービスを中心とするサービスは、2024年の支出の62.31%を占めており、多くの組織が複雑な法令遵守において専門パートナーに依存していることを裏付けています。BFSI(銀行・金融サービス・保険)セクターは、厳格な報告基準を背景に最大のエンドユーザー貢献をもたらしており、ITおよび通信セクターはリモート採用がグローバルな給与管理の普及を後押しすることで最も急速な採用拡大を示しています。地域別では、北米が成熟したアウトソーシング文化と複雑な税制を通じてリーダーシップを維持している一方、アジア太平洋地域は政府がSMEデジタル化プログラムを加速させることで中期的に最も強い勢いを見せています。

主要レポートのポイント

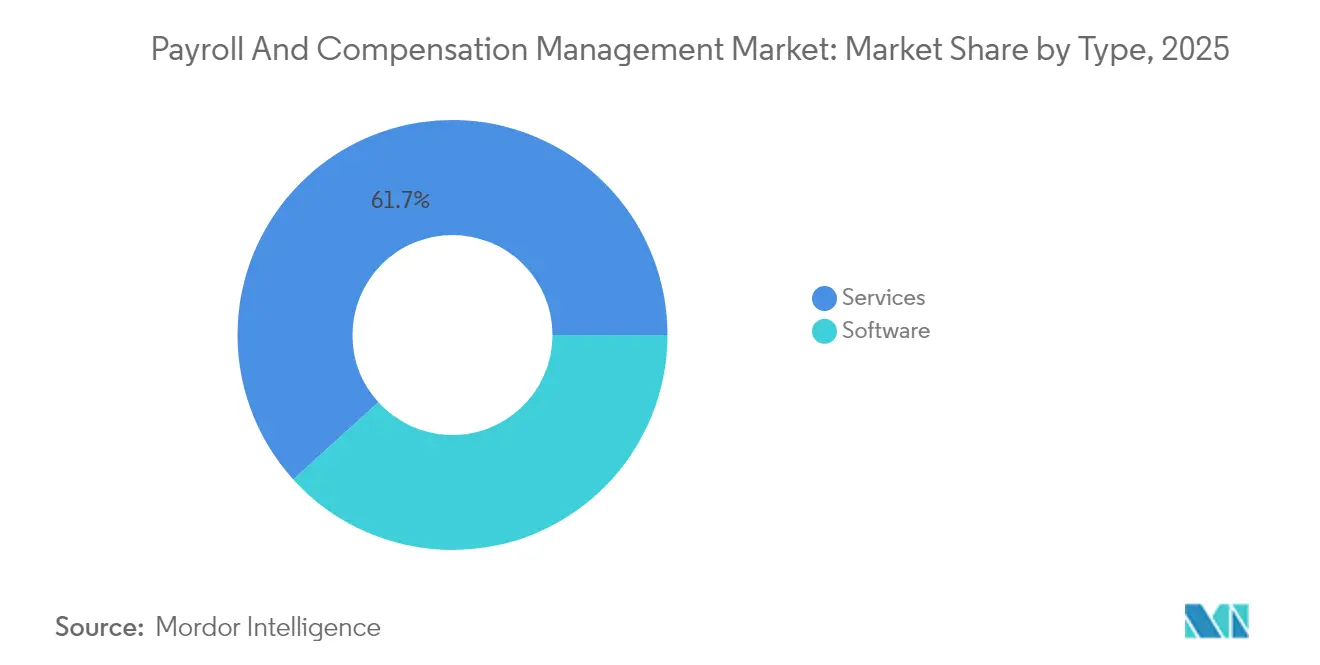

- 種別では、サービスが2025年の給与・報酬管理市場シェアの61.72%をリードしました。ソフトウェアは2031年にかけて6.32%のCAGRで拡大する見込みです。

- 用途別では、コア給与処理が2025年の給与・報酬管理市場規模の46.01%のシェアを占め、業績評価アプリケーションは2031年にかけて6.46%のCAGRで拡大しています。

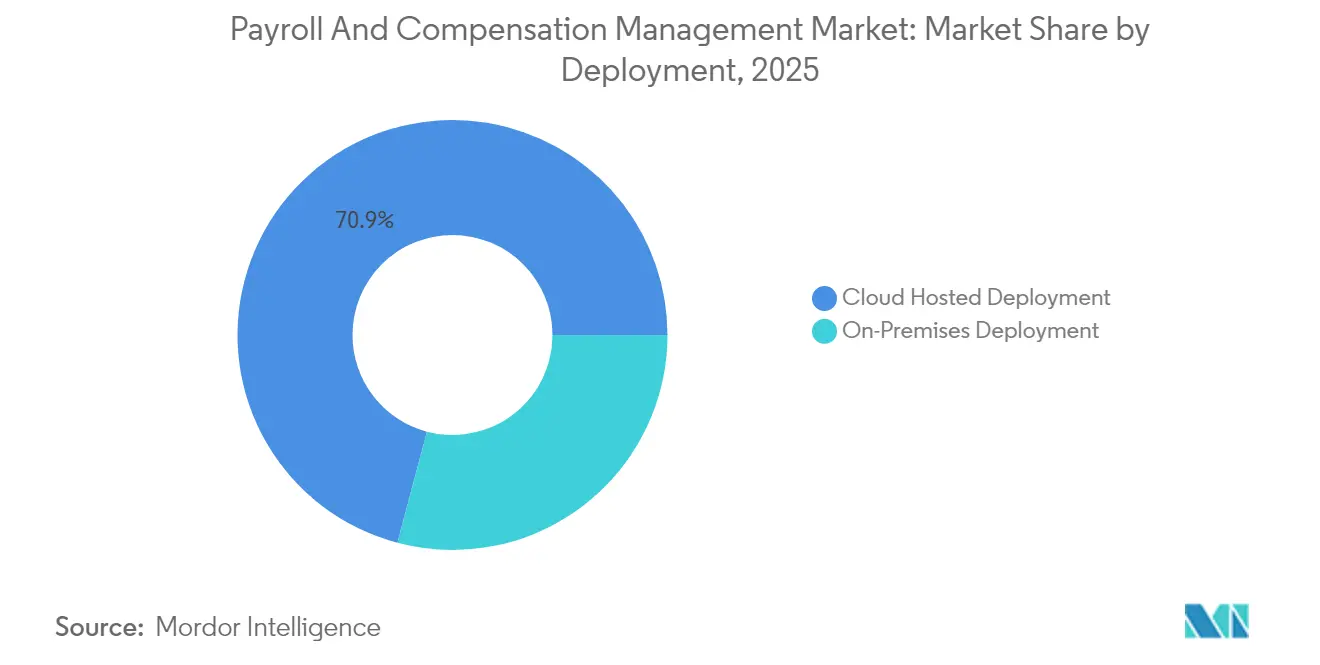

- 展開方式別では、クラウドホスト型モデルが2025年の収益の70.88%を占め、当セグメントは2026年〜2031年にかけて5.81%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に22.75%の貢献度を維持しており、ITおよび通信は2031年にかけて6.12%という最も高い予測CAGRを記録しています。

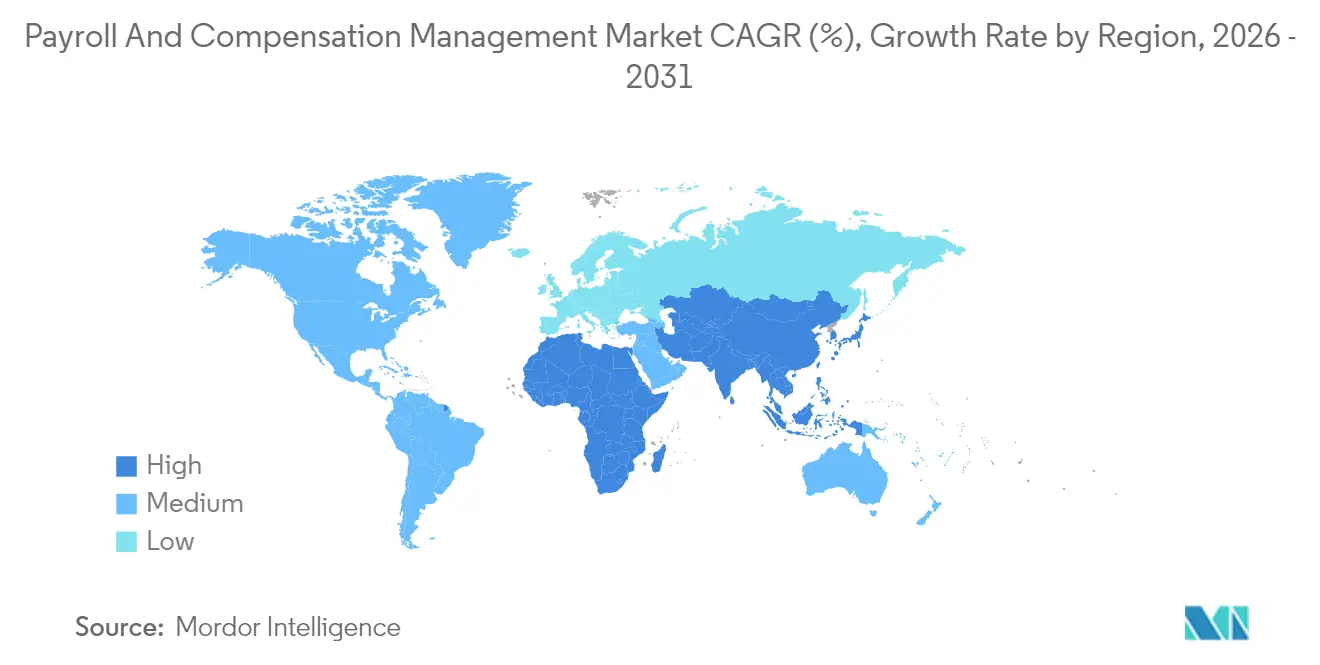

- 地域別では、北米が2025年に35.82%のシェアを維持し、アジア太平洋地域は2031年にかけて6.20%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル給与・報酬管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドホスト型グローバル給与プラットフォームの採用拡大 | +1.2% | グローバル(北米および欧州での早期拡大) | 中期(2〜4年) |

| 複数国にまたがる税務・労働法令遵守要件の厳格化 | +1.0% | グローバル(EUおよびアジア太平洋地域が中心) | 長期(4年以上) |

| 国境を越えたリモートワークおよび雇用主代行(EOR)モデルの拡大 | +0.8% | 北米および欧州が中核、アジア太平洋地域への波及 | 短期(2年以内) |

| SMEデジタル化プログラムおよび政府の電子インボイス義務化 | +0.7% | アジア太平洋地域が中核(シンガポール、マレーシア、オーストラリア) | 中期(2〜4年) |

| 誤払い削減とリアルタイム監査のためのAI活用自律型給与管理 | +0.6% | グローバル(北米での早期採用) | 長期(4年以上) |

| 給与管理モダナイゼーションを推進する稼得賃金アクセス統合 | +0.4% | 北米および欧州、アジア太平洋地域への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドホスト型グローバル給与プラットフォームの採用拡大

クラウドソリューションはすでに2024年の取引の71.36%を処理しており、ほとんどの組織が定期的なオンプレミスのアップグレードよりもサブスクリプション型の更新を重視するようになっていることを示しています。OracleのHCMクラウドは2024会計年度中に23%の収益成長を達成しており、多国籍企業が複数の国内給与エンジンを単一テナントプラットフォームに統合しつつあることと歩調を合わせています。ADPのグローバルビューは140か国にまたがる400万人超の従業員の給与を処理しており、複雑な複数管轄の雇用主に対してクラウドがもたらす規模の効率性を証明しています。自動化されたルールライブラリは、シンガポールやオーストラリアが直前に税制改正を発表した場合でも人的作業を最小限に抑え、ほぼリアルタイムでの法令遵守を可能にします。

複数国にまたがる税務・労働法令遵守要件の厳格化

GDPRや「メイキング タックス デジタル(Making Tax Digital)」などの法律は、給与エンジンにプライバシー・バイ・デザインのコーディングを組み込みながら、歳入機関へのリアルタイム提出フィードを提供することを義務付けています。[1]英国歳入税関庁、「メイキング タックス デジタル(Making Tax Digital)」、gov.uk マレーシアの2024年電子インボイス法はデジタル負担を拡大させており、専任の地域規制チームを擁するベンダーに有利に働いています。ISO 27001認証は、欧州では法令遵守違反によって全世界売上高の最大4%の罰金が科される可能性があるため、購買者の標準的な前提条件となっています。[2]欧州委員会、「事業者向けVAT」、ec.europa.eu

国境を越えたリモートワークおよび雇用主代行(EOR)モデルの拡大

EORプロバイダーは、法人を有しない地域でスタッフを採用する企業の法的空白を埋め、採用までの期間を数か月から数日に短縮します。2024年のDeel社によるSafeguard Globalの12億5,000万米ドルでの買収は、このセグメントに対する投資家の旺盛な意欲を浮き彫りにしました。フォーチュン500企業の3分の2以上が、分散したチームの一部をEOR構造を通じて運用しており、ソフトウェアベンダーに対してマルチ通貨給与、現地化された福利厚生、移民管理の組み込みを求めています。

誤払い削減とリアルタイム監査のためのAI活用自律型給与管理

パターン認識アルゴリズムは、給与確定前に重複レコードや標準外の残業代を検出することで、コストのかかる誤払いを削減します。UKGのエンジンはすでに月間3,000万枚の給与明細を分析し、発生源での異常を検出しています。継続的な監査は規制当局向けのデジタル文書を生成し、手動サンプリング検査を置き換え、人事部門の生産性を向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域ごとに断片化した法定報告フォーマット | -0.8% | グローバル(EUおよびアジア太平洋地域で顕著) | 長期(4年以上) |

| 企業内における給与担当人材の慢性的不足 | -0.6% | 北米および欧州、全世界に拡大中 | 中期(2〜4年) |

| 機密給与データに対するサイバーセキュリティ侵害コストの増大 | -0.7% | グローバル(北米で最も高い) | 短期(2年以内) |

| クラウド移行を遅らせるレガシーERPへの依存 | -0.5% | グローバル(製造およびBFSIに偏重) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域ごとに断片化した法定報告フォーマット

欧州連合は独自の電子フォーマットで申告が必要な27種類の異なる給与税コードを管理しており、ベンダーに並行した法令遵守モジュールの維持を強い、開発コストを押し上げています。オーストラリアのシングルタッチペイロール(Single Touch Payroll)やその他の独自フレームワークはこの複雑さを増大させ、普遍的に統合された報告ハブの構築を妨げています。

機密給与データに対するサイバーセキュリティ侵害コストの増大

2024年の平均侵害費用は488万米ドルに上昇しており、ランサムウェアグループは銀行口座情報や身元番号を保有する給与データベースを標的にするようになっています。[3]IBMセキュリティ、「データ侵害コストレポート2024年版」、ibm.com GDPRの制裁はさらにエクスポージャーを拡大させており、本来であればモダナイゼーションの資金として充当できるサイバー予算をCFOが確保せざるを得ない状況に追い込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:複雑性管理を通じてサービスが優位を維持

サービスは2025年の収益の61.72%を維持しており、企業が異なる税制スケジュール、組合規則、通貨変動を調整しなければならない場合に、マネージドサービスの持続的な魅力を反映しています。給与管理市場のサービス規模は、アウトソーシング契約の成熟度にもかかわらず4.95%で成長を続けています。対照的に、ソフトウェアはAIエンジンが検証を自動化し、手作業を削減することから、より速い6.32%のCAGRを記録しています。この比率は、多くの企業が専門家によるアドバイザリーを完全に放棄することなく、フルアウトソーシングからテクノロジー主導のセルフサービスへと段階的に移行していることを示しています。ADPおよびPaychex等のプロバイダーは現在、サブスクリプション型アナリティクスのアップグレードとオンデマンドのコンプライアンスコーチングを一括提供しており、製品とサービスの従来の境界線を曖昧にしています。

ソフトウェアの採用はまた、かつてエンタープライズグレードの機能から締め出されていたミッドマーケットの採用者にアピールする柔軟な従業員一人当たり料金体系からも恩恵を受けています。APIファーストのアーキテクチャは、勤怠管理、業績管理、財務モジュールへの迅速な連携をサポートし、給与チームが統合的な支払い戦略を構築するのに役立っています。Paychexは2024会計年度にSaaS収益が7%成長したと報告しており、設定主導型プラットフォームへの市場の傾向を反映しています。複数国スイートをライセンス供与しながらも、最も複雑な管轄域ではサービスのオーバーレイを維持するハイブリッドな運営モデルが台頭しており、給与管理市場の勢いを持続させています。

用途別:給与コアが業績統合へと拡大

コア給与計算は2025年に46.01%のシェアを占めており、正確な手取り給与が給与管理市場の中核であり続けていることを示しています。しかしながら、業績評価ツールは即時の評価データを要求するメリット型給与スキームに後押しされ、6.46%のCAGRで最も急速に拡大しています。この変化は、人事リーダーが賞与を測定された行動に連動させることで、総合的な報酬スイートの給与管理市場シェアを拡大させています。

福利厚生管理は、雇用主が希少な人材を獲得するために充実した医療プランや退職給付を活用することで安定した成長を続けています。勤怠管理ツールはシフト制産業からの需要を取り込んでいますが、イノベーションは今や打刻不正を削減するAI顔認識に移っています。税務申告モジュールは継続的な法令改正のもとで不可欠であり続けており、稼得賃金アクセスオプションが給与支払ワークフローを再形成しています。かつて分離されていたこれらのモジュールを単一の台帳上で統合するベンダーは、より粘着性の高いクライアント契約と強力なクロスセル経済性を実現しています。

展開方式別:レガシーの制約にもかかわらずクラウド移行が加速

クラウドホスト型展開は70.88%という圧倒的な収益シェアを維持しており、企業がペイアズユーゴーのスケーラビリティを追求することで、2031年にかけて5.81%のCAGRでリーダーシップを維持する見込みです。自動更新により管理者は国別税制パッチのダウンロードから解放され、監査対応の準備が確保されます。オンプレミス導入から生まれる給与管理市場規模は、銀行や製造業者がかつて拠点内のみのデータ保存を義務付けていたポリシーを段階的に見直すことで縮小しています。

それでもなお、給与ロジックをハードコーディングしたレガシーERPは、一部の組合が結成されたプラントや防衛関連業者において完全なクラウド移行を遅らせています。静的な参照テーブルをオンサイトに保持しながら、弾力的なパフォーマンスバーストのために計算サイクルをクラウドに分散させるハイブリッドトポロジーが登場しています。OracleのFY2024における給与クラウド収益が23%増加したことは、最も規制の厳しい採用者にとっても段階的な移行ルートが実行可能であることを裏付けています。

エンドユーザー産業別:BFSIのリーダーシップがITセクターの挑戦に直面

BFSIは2025年の支出の22.75%を占めており、日々の資本市場コンプライアンス申告や専用の給与ルールを必要とする複雑な株式ボーナス構造が牽引しています。大手銀行はまた、給与データをマネーロンダリング防止管理と連動させるリスクダッシュボードに依存しており、特化型プラットフォームへのプレミアムを強化しています。BFSIに割り当てられた給与管理市場規模は、コスト対収益比率の枠組みが厳しい状況が続く中、低い一桁台で引き続き増加しています。

一方、ITおよび通信セクターはグローバルに分散したエンジニアリングチームがマルチ通貨・マイルストーン連動型給与を求める中、2031年にかけて6.12%のCAGRを記録しています。ソフトウェア企業はサテライトのイノベーションセンターを開設する際に即座のオンボーディングとEORカバレッジを求めており、ボーダレスな給与エンジンへの需要を加速させています。製造、医療、小売、物流は安定した採用パターンを維持しており、それぞれシフト割増賃金、資格確認、または走行距離支払いなどのドメイン固有の機能を好んでいます。

地域別分析

北米は2025年のグローバル収益の35.82%を占めており、複雑な連邦・州税制と成熟したアウトソーシング文化がプラットフォーム需要を下支えしています。米国の雇用主は国家レベルと州レベルの両方で給与税に直面しており、自動的な管轄更新が可能なエンジンを選択することを余儀なくされています。カナダ企業はバイリンガルの給与明細義務と州別年金拠出金を抱えており、専門ベンダーへの依存を促しています。メキシコの輸出志向型製造業者は給与を通関インボイスと連動させており、国境を越えた賃金調整機能を必要としています。ADPは2024会計年度に同地域から122億米ドルの収益を上げており、その商業的規模を際立たせています。

アジア太平洋地域は2031年にかけて6.20%という最も速い地域CAGRを記録しています。シンガポールのSMEs Go Digitalバウチャーはサブスクリプション費用を補填し、情報通信メディア発展庁(IMDA)によると2025年半ばまでに中小企業の採用率を60%超に引き上げるのに貢献しました。マレーシアの2024年電子インボイス導入は、給与をデジタル税務台帳と統合するクラウドスイートへの移行を企業に促しています。インドでは、ITオフショアリング大手がプロジェクトの可変ボーナスをクライアント請求サイクルに合わせたバッチ計算を必要としており、高度に設定可能なグロス・トゥ・ネットエンジンへの需要を喚起しています。中国の膨大な労働者基盤は規模のベンチマークを課しており、一部の国内ベンダーは毎月5,000万枚を超える給与明細を処理しています。日本は高齢化する労働力を抱えており、人事人員不足を補うための自動化促進が求められています。一方、オーストラリアはベースのモダナイゼーションよりもアナリティクスオーバーレイに向かっています。

欧州は安定したコンプライアンス重視の成長を維持しています。GDPRは各給与明細シーケンスにプライバシー監査報告を組み込み、継続的なモニタリングモジュールを推奨しています。ブレグジット後の申告の乖離が断片化し、英仏海峡をまたぐ企業の複雑さを高めています。ドイツの労働評議会環境は各給与ルールの変更を記録するバージョン管理を必要とし、フランスの社会保障控除は広範な遡及再計算機能を要求しています。南米と中東・アフリカは依然として発展段階にありながら有望です。ブラジルの改訂されたeSocial要件は現地で労働力を調達する多国籍企業のクラウド転換を促進しており、UAEのハブとしての地位は駐在員人口にサービスを提供するために三か国語・マルチ通貨処理エンジンへの需要を喚起しています。

規制環境

給与計算・報酬プラットフォームは、労働法、税制、データ保護に関する重複した義務のもとで運用されており、ほぼリアルタイムでの報告と監査可能な計算がますます求められている。欧州では、GDPRが引き続き給与計算システムの設計やセキュリティ管理のあり方を規定しており、EU賃金透明性指令は2026年6月7日までの各国内法への移行を期限とする新たなコンプライアンス要件を導入し、給与レンジの開示や男女間賃金格差の報告義務を含めて、給与計算・報酬関連ワークフローが取得・開示すべき範囲を拡大している。

欧州以外では、英国のRTI制度やブラジルのeSocialなど、各国特有の電子申告フレームワークが引き続きローカライゼーション要件を推進しており、提出フォーマットとタイミングが給与計算処理サイクルやエラーリスクに影響を及ぼす可能性がある。労働者分類に関する規則(進化するEUのプラットフォーム労働指令を含む)も厳格化が進んでおり、追徴課税や罰則へのリスクが高まっているため、組み込み型統制、標準化された監査証跡、そしてISO 27001やSOC 2 Type 2といったセキュリティ認証への需要が大口顧客の間で強まっている。

バリューチェーン分析

バリューチェーンは、法定ルールコンテンツ(税制、労働法、給付関連の更新)、給与計算・報酬管理ソフトウェアプラットフォーム、導入・マネージドサービス、そして賃金支払いや税金納付に使用される周辺の決済・銀行インフラをカバーしている。提供モデルは、サービス中心の提供からAPIを基盤としたプラットフォーム主導型エコシステムへとシフトしており、ベンダーはHCM、勤怠管理、業績評価、財務システムを連携させることで、手作業による引き継ぎを減らし、コンプライアンス対応力を高めている。

統合を迅速化し、流通を拡大するために、パートナーシップおよび認証プログラムの活用が進んでいる。例えば、ADPとSAPは2025年に協業を発表し、グローバル給与計算体験を向上させ、多国籍企業の給与計算業務向けに統一されたクラウド基盤を支援することとした。また、Ramco Payceは、Workday HCMとの事前構築済み連携を提供するために、Workday Global Payroll Connect認証を取得した。川下側では、組み込み型給与計算モデルがPOSや業種特化型SaaSエコシステムを通じて流通を拡大しており、その一例がパートナー向けに位置付けられたADP Embedded Payrollである。このアプローチにより、中小企業向け給与計算サービスの市場投入までの時間が短縮され、給与計算処理が業務・財務ワークフローとより緊密に結び付けられている。

競合環境

給与・報酬管理市場は中程度の集中度を示しています。ADP、Paychex、SAPなどのグローバル大手はブランド力、国別認証、統合型HRスイートを活用して企業契約を維持しています。CeridianやUltimate Kronos Groupなどの中堅競合企業は、複雑なシフト制労働力の中でシェアを獲得するためにAIベースのコンプライアンスアラートとシフト中心のスケジューリング分析にシフトしています。Rippling、Deel、Gustoなどのクラウドネイティブの新興企業は、高成長テクノロジー企業向けにシームレスなオンボーディングと透明な料金体系で差別化を図っています。DeilのSafeguard Globalの12億5,000万米ドルでの買収は、EORの展開を180か国に拡大し、ターンキー型の国境を越えた提案を実現しました。

買収は地理的・機能的なギャップを埋めるための主要な手段であり続けています。UKGはImmedimsに12億米ドルを投じ、160市場でのカバレッジを拡大し、予測型給与アナリティクスを向上させました。Oracleは今や、かつてニッチな専門プレーヤーがデフォルトとなっていた政府入札に打って出るために、組合控除テーブルを事前ロードした公共セクター向け給与テンプレートを提供しています。戦略的なテクノロジー提携も激化しており、PaychexはMicrosoft Vivaと統合することで、ピープルアナリティクスが自動的なメリット昇給のトリガーを駆動できるようにしています。稼得賃金アクセスも競争の焦点となっており、BambooHRやGustoはすでに早期賃金引き出しを組み込み、従業員エンゲージメントとネットプロモータースコアを向上させています。

ベンダーは侵害コストの増大に懸念を抱くリスク回避型の購買者を安心させるために、ISO 27001およびSOC 2 タイプ2の監査を確保しています。モバイルファーストのロードマップ、オープンAPI、パートナーマーケットプレイスは、給与管理がスタンドアロンの計算ツールではなくプラットフォームへとシフトしていることを強調しています。新規参入者がEORまたはニッチな地域セグメントを切り取っていく中、確立したプロバイダーはセルフサービスダッシュボード、国境を越えた財務モジュール、オンデマンド給与レールを追加することでスイッチングインセンティブを無力化しようとしています。競争はますます法令遵守更新のスピードを中心に展開されており、新しい法定テーブルをいち早く公開した者が更新契約を獲得する傾向にあります。

給与・報酬管理業界のリーダー企業

SAP SE

Paychex, Inc.

Ramco Systems Limited

Automatic Data Processing, Inc. (ADP)

Intuit Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

組み込み型給与計算および給与支払い機能は、スタンドアロン型の給与計算エンジンを販売する代わりに、HR、POS、業種特化型SaaSプラットフォームを通じて給与計算を展開するベンダーにとって新たな余地を生み出している。ADPはパートナー向けに組み込み型給与計算を位置付けており、Paychexは2026年1月にPayPalと提携し、Paychex Flex Perksエコシステムを通じて直接入金の代替手段を追加することで、従業員の賃金受取オプションを拡充した。これらの動きは、中小企業アカウントにおける給与計算関連の支払い体験について、よりプロダクト化されたアプローチを反映している。

2つ目の機会は、報告義務の拡大に伴うコンプライアンス自動化と賃金透明性への対応力にある。特に欧州では、EU賃金透明性指令の期限である2026年6月7日が控えている。これにより、給与計算、業績評価、HRマスターデータを連携させる報酬データガバナンス、説明可能性、監査証跡への需要が高まっており、ペイロールエージェントや統合機能の強化を追加するSAP SuccessFactors Employee Central Payrollの更新など、ベンダーのロードマップとも一致している。同時に、給与計算、財務、労働力コスト分析の連携強化は、HR以外の用途、例えば流動性計画や業務パフォーマンス管理にも役立っており、特に残業手当や割増賃金が利益率に影響するシフト制中心の業界で重要性を増している。

最近の業界動向

- 2026年6月:Paychex, Inc.は、Paycor買収に関連した報酬関連費用の増加とテクノロジー投資を含む2026会計年度通期業績を発表した。この結果は、給与計算テクノロジーへの設備投資の増加と、買収後の競争的地位における潜在的な変化を示している。

- 2026年5月:SAP SEは、Employee Central Payroll向けのSAP SuccessFactors 2026年上半期アップデートをリリースし、複数のペイロールエージェントとデータ統合機能の強化を導入した。これにより、SAPの給与計算プラットフォームの競争力が向上し、各市場でのコンプライアンス対応能力が拡大する。

- 2026年1月:Ramco Systems LimitedのRamco Payceが、Workday Global Payroll Connectパートナーとして認証を取得し、Workday HCMとの事前構築済み統合を可能にした。これにより、Ramcoの国境を越えた給与計算対応力が拡大し、エンドツーエンドの給与計算ワークフロー提案が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、給与計算・報酬管理市場を、雇用主が給与計算、報酬関連記録の管理、および必要な給与計算ワークフロー(コンプライアンス手続きを含む)を完了するのを支援するソフトウェアおよびサービスから、ある年に得られる収益と定義する。

対象範囲外:このサイジングには、スタンドアロン型の採用管理、学習管理、エンゲージメント管理システムなど、給与計算・報酬実行機能を持たない一般的なHRツールは含まれない。

セグメンテーション概要

- 種別

- ソフトウェア

- サービス

- 用途別

- 給与

- 従業員福利厚生

- 税務申告

- 業績評価

- 勤怠管理

- 休暇管理

- 経費精算およびローン

- 展開方式別

- オンプレミス展開

- クラウドホスト型展開

- エンドユーザー産業別

- BFSI

- 小売

- 製造

- 運輸・物流

- ITおよび通信

- 医療

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、バリューチェーンのマッピング、そして業界関係者への聞き取りに先立つ地域別需要と普及シグナルの初期把握のために活用された。このような市場については、雇用量、賃金水準、給与計算コンプライアンス要件の理解に役立つ公的・公式情報源、例えば米国労働統計局(BLS)、米国内国歳入庁(IRS)、Eurostat、国際労働機関(ILO)、世界銀行などを活用した。

また、企業の開示資料や決算コメント、製品文書、大規模な公共調達情報も確認し、購入者がどのように対象範囲を説明し、複数年契約で何を購入しているかを把握した。必要に応じて、企業財務インテリジェンス、ニュースおよび財務情報、特許データベース、グローバルな契約・入札データベースの有料購読情報も参照し、収益構成や需要シグナルの相互確認を行った。このデスクリサーチ情報源のリストは網羅的なものではなく、データの収集、前提の検証、未解決点の明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査では、給与計算・報酬管理支出に通常何が含まれるか、クラウド価格体系がどのように構成されているか、そして実際の購買状況でサービス要素がソフトウェアとどのようにバンドルされているかを確認することに焦点を当てた。主要地域にわたるプラットフォームチーム、給与計算サービスプロバイダー、導入パートナー、企業の給与計算責任者などに聞き取りを行い、デスクリサーチのギャップを埋め、調達に近い対象範囲の説明を用いて平易な言葉で前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | アジア太平洋(APAC):38% |

| ミドル層:52% | 機能・部門責任者:41% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模企業:18% | マネージャー:46% | 米州:27% |

市場規模算定・予測

サイジングは、トップダウンおよびボトムアップ手法を組み合わせて構築された。まず地域別の就業者数から需要プールを算出し、次に給与計算のデジタル化率およびアウトソーシング浸透率でフィルタリングし、その後、一般的な従業員一人当たり月額料金とサービス付帯率の前提を用いて金額に変換した。合計値の現実性を保つため、サンプリングされたサプライヤーの収益構成、チャネルパートナーからの平均契約規模に関するフィードバック、国別の複雑さによるサービス濃度の違いなど、選択的なボトムアップ確認によって結果を検証した。

モデルにおいて重要だったインプットには、給与計算システムを利用しているアクティブ従業員数、HRおよび給与計算業務におけるクラウド導入比率、国境を越えた採用によって生じる複数国対応の給与計算ニーズ、コンプライアンス支出を発生させる法定改正の頻度、そしてソフトウェアサブスクリプションとマネージドサービスの一般的な内訳が含まれる。小規模国についてデータが乏しい場合には、正規雇用比率、賃金水準、地域内のベンダー存在感といった代理指標を使用し、その後専門家のフィードバックを踏まえて結果を調整した。

予測にあたっては、雇用の伸び、クラウド移行のペース、アウトソーシング浸透率といった要因に関する簡易な多変量回帰テストによって裏付けられたシナリオ分析を用いた。最終的な予測経路は、単一の強気ケースや保守的ケースではなく、実務家が最も可能性が高いと説明した価格推移と普及サイクルに沿うよう調整された。

データ検証・更新サイクル

モデルの出力は、雇用・賃金統計、クラウドソフトウェア支出の方向性、給与計算コンプライアンス負担に関する公開コメントなど、独立したシグナルと照合された。差異は複数の段階で確認され、承認前に別のアナリストが対象範囲の適合性、通貨処理、主要な前提の論理を再検証した。

大きな差異や予期しない地域的変動が観察された場合には、それが実際の需要変化、価格変更、または定義の不一致に起因するのかを確認するため、情報源への再確認を行った。レポートは毎年更新され、状況を変える重大な出来事が発生した場合には、随時更新が行われる。納品前には、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの給与計算・報酬管理市場推計値と他の公表推計値との比較

給与計算・報酬管理に関する公表市場規模は、対象範囲の線引きが発行元によって異なり、また前提とする価格や普及率も発行元ごとに異なるため、必ずしも一致しない。ある推計値がソフトウェア、サービス、そして周辺のHCM支出を1つの合計値にまとめる一方で、別の推計値は給与計算実行そのものに近い範囲を維持している場合にも差異が生じる。

下表は明確な差異を示している。Mordor Intelligenceのモデルでは、合計値に給与計算ソフトウェアと給与計算関連サービスの両方が含まれるが、モジュールが給与計算または報酬処理に使用され、その用途に対して支払いが行われている場合を除き、より広範なHCMスイートはカウントしない。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 28.81 B (2025) | |

| 業界出版社A | USD 12.51 B (2025) | 主に給与計算ソフトウェアのサブスクリプションのみを計上し、大部分のマネージド給与計算サービスを除外しているため、合計値が低くなり、算出基準が狭いことで成長率が上方に振れる可能性がある。 |

| 調査グループB | USD 28.40 B (2024) | より広範なHRソリューション・サービスの区分を使用しており、給与計算が周辺のHR活動と混在する可能性があり、また世界全体の集計における通貨タイミングや地域別ウェイト付けが異なる場合がある。 |

3つの数値を比較すると、最小値は主に製品範囲の狭さによって説明され、一方で広範な区分は周辺のHR支出を取り込むことで合計値を膨らませている。従業員数、普及率、現実的な価格体系に紐づいた前提を維持することで、サイジングの追跡可能性が保たれ、新たなシグナルや契約パターンが現れた際にも再現可能となる。

レポートで回答されている主要な質問

給与・報酬管理市場の現在の規模はいくらですか?

市場は2026年に300億3,900万米ドルの規模を有しており、2031年にかけて着実に成長すると予測されています。

どの展開モデルが最も急速に拡大していますか?

クラウドホスト型給与管理が採用をリードしており、2025年の収益の70.88%を占め、5.81%のCAGRで成長しています。

企業が雇用主代行(EOR)サービスを選好する理由は何ですか?

EORモデルにより、企業は現地法人を設立せずに海外で人材を採用でき、オンボーディングを迅速化し、税務管轄にまたがるコンプライアンスを確保できます。

AIはどのように給与の精度を向上させますか?

機械学習アルゴリズムが給与確定前に異常を検出し、コストのかかるエラーを削減して、規制当局向けのリアルタイム監査証跡を提供します。

どの地域が最も高い成長機会を提供していますか?

アジア太平洋地域は、政府がSMEのデジタル化を推進し電子インボイスを義務化する中、2031年にかけて6.20%のCAGRで拡大すると予測されています。

給与チームにとって主要なセキュリティ上の懸念点は何ですか?

侵害ごとに平均488万米ドルに上るサイバー攻撃コストの増大が、暗号化、アクセス制御、コンプライアンス監査への緊急投資を促しています。

最終更新日: