サービスインテグレーションおよびマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

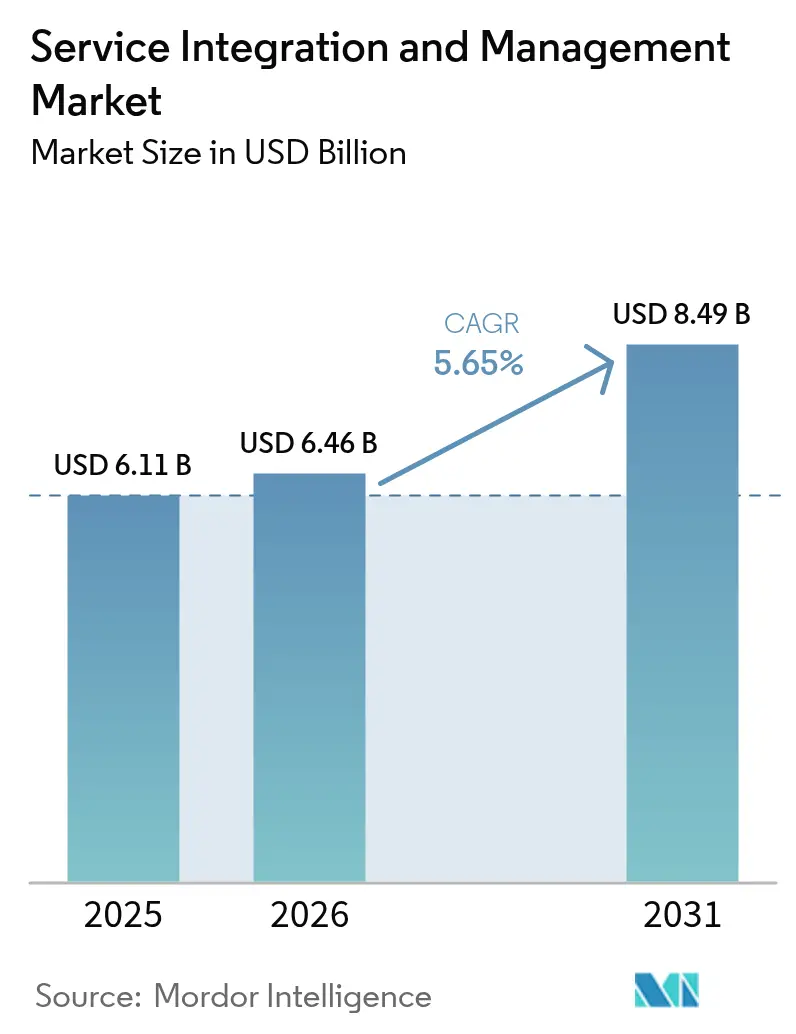

| 市場規模 (2026) | 6.46 十億米ドル |

| 市場規模 (2031) | 8.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

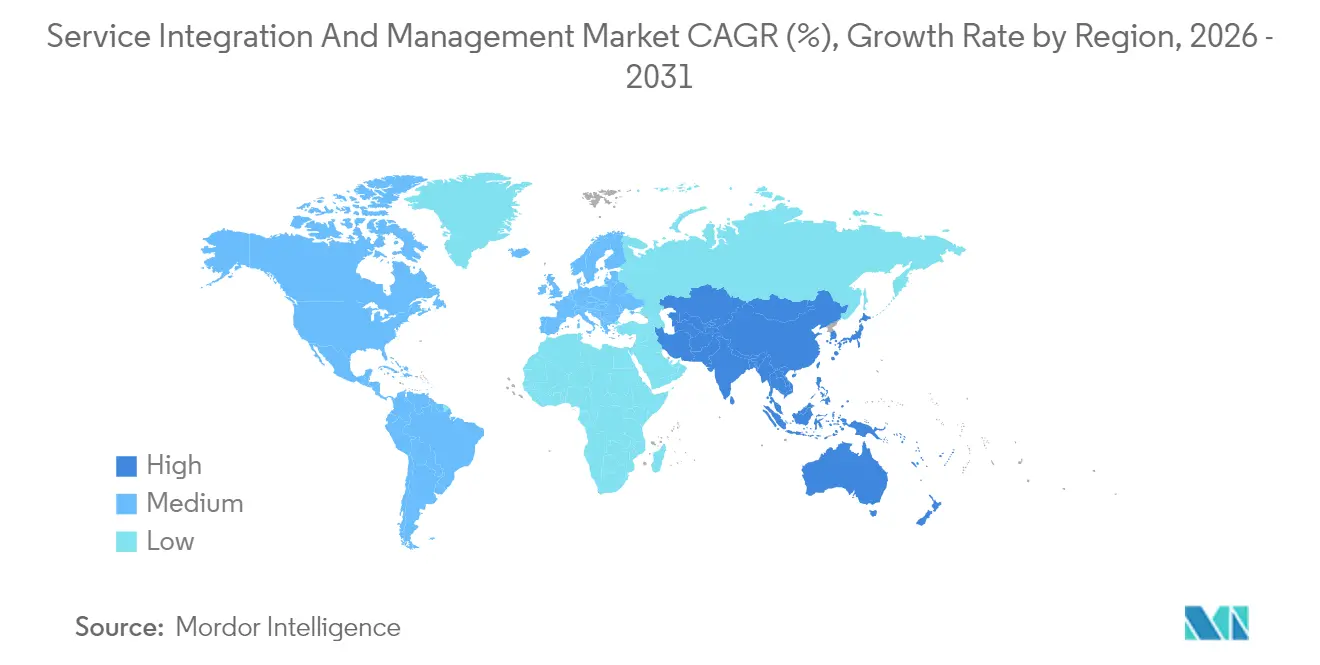

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスインテグレーションおよびマネジメント市場分析

2026年のグローバルサービスインテグレーションおよびマネジメント市場規模は64億6,000万USDと推定され、2025年の61億1,000万USDから成長し、2031年には84億9,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率5.65%で拡大します。ハイブリッドIT環境への依存度の高まり、平均2.6のパブリッククラウドプロバイダーの利用、および規制当局の監視強化により、企業はベンダー調整とSLAコンプライアンスを改善する統合オーケストレーションプラットフォームの採用を余儀なくされています。[1]IBM Security、「データ侵害コストレポート2024」、IBM.com コンテナ化されたマイクロサービスを含むクラウドネイティブアプリケーションの展開拡大により、統合タッチポイントが増加し、リアルタイムのサービスマッピングへの需要が高まっています。また、従来のサイロ化されたベンダー管理ではインシデント解決が長期化し、ガバナンスコストが増大することを企業は認識しており、分散環境全体でビジネス継続性を保護する集中型・自動化駆動型のSIAMフレームワークの必要性が強まっています。

主要レポートのポイント

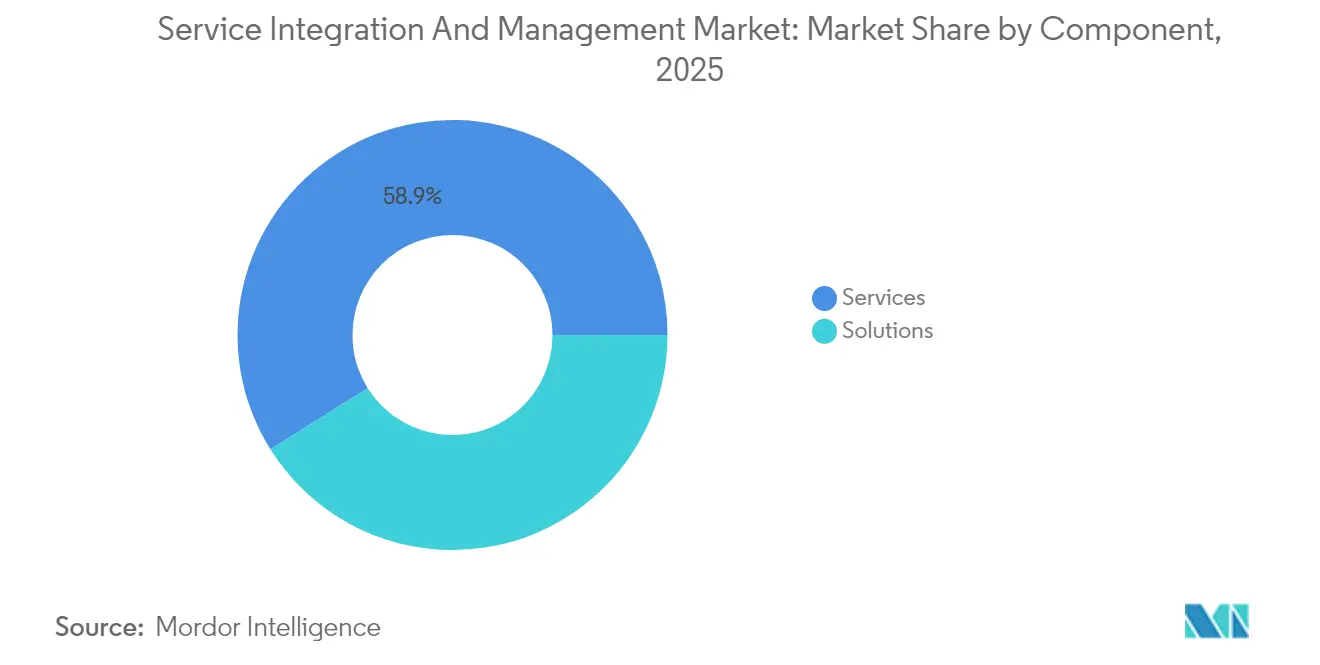

- コンポーネント別では、サービスが2025年のサービスインテグレーションおよびマネジメント市場収益の58.92%を占めましたが、ソリューションセグメントは2031年にかけて年平均成長率6.42%で最も速く拡大しています。

- サービスモデル別では、ハイブリッドプロバイダーモデルが2025年のサービスインテグレーションおよびマネジメント市場において39.20%のシェアでトップとなり、内部サービスインテグレーターモデルは2031年にかけて年平均成長率7.29%で成長する見込みです。

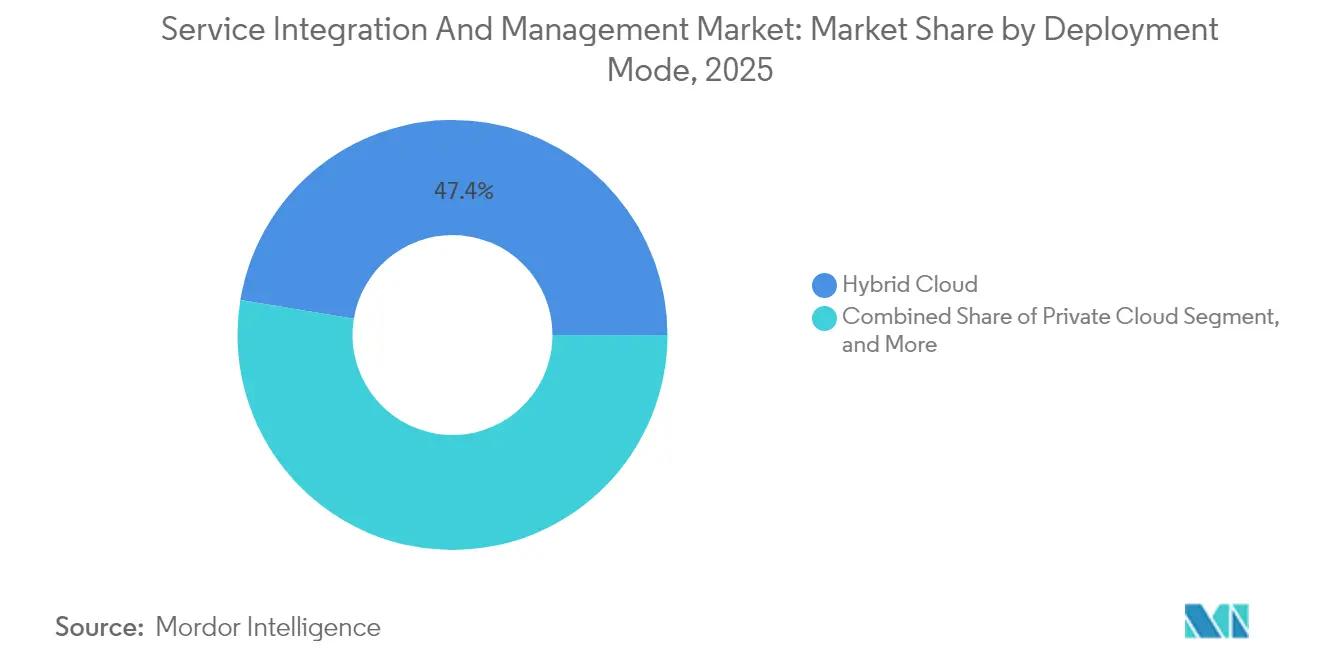

- 展開モード別では、ハイブリッドクラウドが2025年のサービスインテグレーションおよびマネジメント市場展開の47.40%を占め、パブリッククラウドの展開は年平均成長率7.66%で加速しています。

- 組織規模別では、大企業が2025年のサービスインテグレーションおよびマネジメント市場需要の67.12%を占め、サブスクリプションベースのサービスが参入障壁を下げることでSMEの採用が年平均成長率6.29%で拡大しています。

- エンドユーザー産業別では、BFSIがエンドユーザー採用を主導し、2025年のサービスインテグレーションおよびマネジメント市場において27.08%のシェアを占めました。一方、ヘルスケアは2031年にかけて年平均成長率8.07%で最も速い成長を示しています。

- 地域別では、北米が2025年のサービスインテグレーションおよびマネジメント市場収益の35.91%を占めましたが、アジア太平洋地域は年平均成長率6.98%で成長し、リーダーシップの差を縮めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスインテグレーションおよびマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチベンダーITアウトソーシングの複雑性の増大 | +1.2% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| クラウドネイティブマイクロサービスアーキテクチャの急増 | +1.0% | グローバル、アジア太平洋および北米が主導 | 短期(2年以内) |

| 統合SLAガバナンスプラットフォームへの需要拡大 | +0.8% | グローバル、特に規制産業 | 中期(2〜4年) |

| 規制産業におけるデジタルトランスフォーメーションの加速 | +0.7% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 長期(4年以上) |

| ハイブリッドワーク運用モデルの採用 | +0.5% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| プロアクティブなサービスオーケストレーションのためのAIOps採用 | +0.6% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチベンダーITアウトソーシングの複雑性の増大

企業は通常5〜7社の主要ITプロバイダーと複数のニッチベンダーを管理しており、従来のベンダー管理では効果的に制御できない指数関数的な統合タッチポイントが生じています。IBMの2024年調査によると、4社以上の主要プロバイダーを持つ組織は運用オーバーヘッドが40%高く、障害解決時間が60〜80%長くなることが明らかになっており、断片化されたガバナンスに伴う財務リスクが浮き彫りになっています。SIAMプラットフォームは単一画面での可視性、標準化されたKPI、および責任回避プロトコルを確立し、責任のなすり合いを排除し、根本原因の特定を加速し、ベンダーエコシステム全体のコンプライアンス監査証跡を強化します。

クラウドネイティブマイクロサービスアーキテクチャの急増

Kubernetesの普及率は2024年に96%に達しましたが、コンテナ化されたワークロードはオンプレミスクラスターと複数のパブリッククラウドにまたがる一時的なサービス依存関係を生み出しています。[2]クラウドネイティブコンピューティングファウンデーション、「CNCFアニュアルサーベイ2024」、CNCF.io 従来のITSMカタログはこの流動的な環境では陳腐化します。最新のSIAMソリューションは、リアルタイムのサービスディスカバリー、自動化された依存関係マッピング、およびポリシー駆動型オーケストレーションを組み込み、マイクロサービスのスケールに応じてパフォーマンスベースラインを動的に再調整し、頻繁なインフラ変更にもかかわらず一貫したユーザーエクスペリエンスを確保します。

統合SLAガバナンスプラットフォームへの需要拡大

企業はエンドツーエンドの詳細なパフォーマンス保証をますます求めていますが、ベンダーごとに異なるSLAが説明責任を妨げています。高度なSIAMスイートはプロバイダーの境界を越えてテレメトリを取り込み、イベントを相関させ、銀行やヘルスケアなどの規制された業種の監査担当者を満足させるコンプライアンスダッシュボードを自動生成します。統合ガバナンスはSLA違反によって引き起こされる連鎖的なペナルティ条項を軽減し、マルチソース運用モデルに対する経営幹部の信頼を高めます。

規制産業におけるデジタルトランスフォーメーションの加速

BFSIおよびヘルスケアは、PCI DSS、SOX、HIPAA、および新興のデジタルバンキング規制を遵守しながらレガシー環境を近代化する必要があります。SIAMフレームワークはITILおよびISO 20000の基盤に業種固有のコンプライアンスコントロールを重ね合わせ、ワークロードがハイブリッドクラウドを横断する際のシームレスなデータガバナンスを確保します。[3]国際標準化機構、「ISO/IEC 20000-1:2018」、ISO.org 継続的な監視、自動化された修復、および改ざん不可能な監査ログにより、SIAMは規制上のポジションを損なうことなくトランスフォーメーションの勢いを維持するために不可欠となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SIAMスキルを持つ専門家の不足 | -0.8% | グローバル、アジア太平洋および新興市場で深刻 | 長期(4年以上) |

| グローバルな標準化されたSLAフレームワークの欠如 | -0.6% | グローバル、地域ごとのコンプライアンスの差異 | 中期(2〜4年) |

| レガシーツールチェーンの相互運用性の課題 | -0.5% | グローバル、成熟したIT環境に集中 | 中期(2〜4年) |

| 直接的なベンダー管理の喪失感 | -0.3% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SIAMスキルを持つ専門家の不足

SIAMの人材需要は北米およびヨーロッパで供給を約40%上回っており、多くのプログラムで18〜24ヶ月の実装サイクルの長期化をもたらしています。有能な実務者は、深いITSMの専門知識、クラウドアーキテクチャの流暢さ、およびベンダー交渉力を兼ね備える必要がありますが、これらの能力を一人で持つ人材はほとんどいません。企業は社内アカデミーを設立し、外部認定資格を支援してギャップを埋めようとしていますが、短期的な人材不足はコスト構造を押し上げ、価値実現までの時間を遅らせています。

グローバルな標準化されたSLAフレームワークの欠如

多国籍企業は、ベンダーのSLAが地域、業種、サービス階層によって異なるため、測定基準の統一に苦労しています。カスタム調整モデルはガバナンスのオーバーヘッドを増大させ、同一条件でのパフォーマンス比較を困難にします。ITILおよびISO 20000はテンプレートを提供していますが、その範囲はマイクロサービスのレイテンシ指標やクロスクラウドのワークロードコミットメントには対応しておらず、断片化が続き、ベンチマーキングの有効性が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:自動化中心のソリューションへの勢いのシフト

サービス部門は、コンサルティング重視の変革管理エンゲージメントにより、2025年収益の58.92%を占めました。しかし、プラットフォーム中心のソリューションは年平均成長率6.42%でより速く拡大しており、マルチベンダーエコシステムの拡大に伴い企業が自動化へとシフトしていることを示しています。ソリューションのサービスインテグレーションおよびマネジメント市場規模は2031年までに36億4,000万USDに達すると予測されており、希少な人的専門知識への依存を低減する既製のガバナンスエンジンへの強い需要を反映しています。AI駆動のオーケストレーションモジュール、APIファーストアーキテクチャ、およびすぐに使えるコンプライアンスパックにより、設定時間が短縮され、セルフサービスのオンボーディングがサポートされ、継続的なコンサルタント費用よりも技術投資が魅力的になっています。

企業はますます軽量なアドバイザリーエンゲージメントとサブスクリプションプラットフォームを組み合わせており、知識移転と反復可能な自動化を融合させています。このハイブリッドな支出パターンは、純粋なコンサルティング時間ではなくソリューションアクセラレーターを提供するシステムインテグレーターの持続的な成長を支えています。

成熟度が高まるにつれ、現在の採用曲線が続けば、長期的にはサービスインテグレーションおよびマネジメント市場におけるソリューションのシェアがサービスを上回る可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスモデル別:内部コンピテンスセンターの台頭

ハイブリッドプロバイダーの取り決めは2025年収益の39.20%を占め、内部管理とニッチスキルの選択的アウトソーシングのバランスを取っています。しかし、内部サービスインテグレーターモデルは、組織が社内SIAMセンターオブエクセレンスを正式化するにつれて、年平均成長率7.29%で他のすべてを上回るペースで成長しています。認定トレーニングへのアクセス向上、ツールの複雑性の低下、およびサービスインテグレーションが戦略的なコアコンピテンスを構成するという経営幹部の認識がその触媒となっています。

外部サービスインテグレーター契約は、予算制約や人材不足が続く場所、特に高度に規制された業種の中堅企業の間で依然として盛んです。しかし、人材育成と自動化への継続的な投資により、予測期間中に内部ガバナンスへと比率がシフトし、サードパーティリスクのより厳格な監視に関する取締役会レベルの指示と一致する可能性があります。

展開モード別:パブリッククラウドがハイブリッド優位に迫る

ハイブリッドクラウドは2025年に47.40%で引き続き主要な展開形態であり、機密性の高いワークロードをオンプレミスに置きながら弾力的なキャパシティをクラウドにバーストさせることができます。しかし、パブリッククラウドのSIAMサブスクリプションは、強化されたセキュリティ体制、ソブリンクラウドゾーン、および従量課金制の経済性に支えられ、年平均成長率7.66%で最も速く成長しています。パブリッククラウド展開に帰属するサービスインテグレーションおよびマネジメント市場規模は2031年に32億5,000万USDに達すると予想され、ハイブリッドフットプリントとの差が縮まっています。

プライベートクラウドおよびオンプレミスのインストールは、防衛および重要インフラにおける改修を嫌う既存企業に対応していますが、設備投資の圧力の中で需要は低迷しています。SaaSベースのオーケストレーションスイートはインスタントアップデートも提供し、技術的負債を削減し、長いアップグレードサイクルのためにプラットフォームの更新を先送りにしていた組織を引き付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:クラウドネイティブプラットフォームが採用を民主化

大企業は、広大なベンダーエコシステムと高いコンプライアンスリスクにより、2025年支出の67.12%を占めました。しかし、SMEの採用はローコンタクトのSaaSサービスと消費ベースの価格設定に支えられ、年率6.29%で加速しています。SMEは、基盤となる複雑さを隠す事前設定済みのプレイブックとノーコードコネクターを好み、SIAMの専門家を採用することなく少人数のITチームが統合ガバナンスを実施できるようにしています。

ガイド付きワークフロー、組み込みAIサポートボット、およびマーケットプレイスプラグインを優先するベンダーロードマップにより、オンボーディングの摩擦がさらに低下しています。その結果、サービスインテグレーションおよびマネジメント業界は、コンサルタント中心の起源と比較して、より広い総アドレス可能市場に対応するようになっています。

エンドユーザー産業別:ヘルスケアが急成長、BFSIが首位を維持

BFSIは2025年収益の27.08%を占め、厳格な業務リスク規制がエンドツーエンドの可視性と監査対応レポーティングへの堅調な需要を維持しています。電子取引プラットフォーム、コアバンキングの移行、およびフィンテックパートナーシップがマルチベンダー依存を深め、SIAMを取締役会レベルの必須事項に引き上げています。

ヘルスケアは、遠隔医療の拡大、電子健康記録の近代化、および施設とクラウドの境界にまたがる医療機器の接続化により、2031年にかけて最高の年平均成長率8.07%を記録すると予測されています。HIPAAおよび新興のデータ相互運用性規制により、医療提供者は患者安全SLAを保証するための集中型オーケストレーションへと向かっています。製造、小売、および政府部門は、インダストリー4.0、オムニチャネルコマース、および公共部門のデジタル化が精密なガバナンスを必要とする複雑なベンダーネットワークをもたらすにつれ、着実な採用を続けています。

地域分析

北米は2025年に35.91%のシェアでリーダーシップを維持し、先行企業の採用、豊富なSIAM人材、およびSOXやHIPAAなどの厳格な規制要件に支えられています。年平均成長率5.14%での成長は、企業がレガシー環境を近代化しマルチクラウド戦略を統合するにつれて持続的な投資が続いていることを示しています。成熟したコンサルタントエコシステムと有利な調達予算が高度で大規模な展開を支援し、同地域のイノベーションハブとしての地位を強化しています。

アジア太平洋地域は2031年にかけて年平均成長率6.98%で最も速く成長する地域です。インド、中国、および主要なASEAN諸国における国家デジタル経済プログラムが、従来のITSMプロセスでは対応しきれないマルチベンダートランスフォーメーションプロジェクトを推進しています。外国直接投資とハイパースケーラーのデータセンター拡張がサービスチェーンをさらに複雑にし、SIAMへの需要を触媒しています。リーン運営に精通した日本および韓国の企業は、クロスプロバイダーの説明責任を強化するためにDevOpsパイプラインの上にSIAMを重ね合わせています。

ヨーロッパはGDPR、新興のAI規制、およびサードパーティリスク要件の強化に後押しされ、年率5.71%の安定した成長を示しています。ISO 20000認証がプロバイダー間の基準整合を促進し、ブレグジットによるデータフローの不確実性が透明なガバナンスの必要性を高めています。ドイツおよびイギリスが採用をリードし、東ヨーロッパの企業はEU調和目標を達成するために採用を加速しています。持続可能性指令がベンダースコアカードに環境パフォーマンスの側面を加え、SIAMのKPIをコストと稼働時間を超えて拡張しています。

競合環境

市場集中度は中程度です。コンサルティング大手のAccenture、IBM、およびTata Consultancy Servicesは、アドバイザリー、実装、およびマネージドサービスを融合したエンドツーエンドのポートフォリオを活用しています。ServiceNowはプロセスマイニングのインサイトを組み込み価値実現サイクルを短縮するためにCelonicを21億USDで買収し、プラットフォームの深さで差別化しています。HCLおよびWiproは、中堅市場のバイヤーに訴求するターゲット型買収とプラグアンドプレイのサービスとしてのSIAMサービスを通じて地域カバレッジを強化しています。[4]HCL Technologies、「四半期業績Q2 2025」、HCLTech.com

戦略的な重点はAI注入型オーケストレーションへとシフトしています。IBMの5億USD規模のWatson AIOps for SIAMスイートは72時間前に障害を予測し、平均修復時間を大幅に短縮し顧客満足度を向上させます。CapgeminiおよびTech Mahindraは、銀行、ヘルスケア、および製造業向けに調整された事前設定済みコンプライアンスコントロールを組み込んだ業種固有のアクセラレーターに注力しています。コンサルティング重視の既存企業はプラットフォームファーストの挑戦者を退けるためにツールサブスクリプションをバンドルするようになっており、ハイパースケーラーはクラウド管理コンソール内に統合されたSIAMレイヤーを示唆しており、基本機能のコモディティ化を予兆しつつも、複雑で規制された業務向けのアドバイザリーニッチを開いています。

サービスインテグレーションおよびマネジメント業界リーダー

Accenture plc

AtoS SE

Capgemini SE

Fujitsu Limited

HCL Technologies Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ServiceNowがSIAMプラットフォーム全体にプロセスマイニング機能を拡張するためにCelonicを21億USDで買収。

- 2025年8月:IBMが予測型インシデント管理を推進するために5億USDの研究開発費を投じてWatson AIOps for SIAMを発表。

- 2025年7月:Accentureがマイクロソフトと提携し、ヘルスケアおよびBFSI業種向けの事前パッケージ化されたSIAMフレームワークに3億USDを配分。

- 2025年6月:TCSがアジア太平洋の顧客にサービスを提供するためにシンガポールに1億5,000万USDのSIAMセンターオブエクセレンスを開設。

- 2025年5月:HCLがDXC TechnologyのSIAMプラクティスを4億USDで買収し、北米の規制産業カバレッジを強化。

- 2025年5月:Tech Mahindraがベンダーパフォーマンスの軌跡を予測するAI駆動の分析スイートをデビュー。

グローバルサービスインテグレーションおよびマネジメント市場レポートの範囲

グローバルサービスインテグレーションおよびマネジメント市場は、コンポーネント(ソリューション、サービス)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ITおよびテレコム、ヘルスケア、小売)、および地域別にセグメント化されています。

サービスインテグレーションおよびマネジメント(SIAM)は、複数のサードパーティおよび内部サービスプロバイダーを管理する必要がある組織が採用する管理手法です。複数のサービスプロバイダーが提供するサービスを効果的に集約・統合し、ビジネスに対して一貫性のある信頼性の高いサービスポートフォリオを提供する「サービスインテグレーター」の役割を導入することで、マルチサービスプロバイダーエコシステムの効果的なガバナンスと管理の基盤を提供します。

| ソリューション | ビジネスソリューション |

| テクノロジーソリューション | |

| サービス |

| シングルプロバイダーモデル |

| ハイブリッドプロバイダーモデル |

| 内部サービスインテグレーターモデル |

| 外部サービスインテグレーターモデル |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術およびテレコム |

| ヘルスケア |

| 小売 |

| 製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | ビジネスソリューション |

| テクノロジーソリューション | ||

| サービス | ||

| サービスモデル別 | シングルプロバイダーモデル | |

| ハイブリッドプロバイダーモデル | ||

| 内部サービスインテグレーターモデル | ||

| 外部サービスインテグレーターモデル | ||

| 展開モード別 | オンプレミス | |

| パブリッククラウド | ||

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| 情報技術およびテレコム | ||

| ヘルスケア | ||

| 小売 | ||

| 製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のサービスインテグレーションおよびマネジメント市場の予測規模は?

2026年から2031年にかけて年平均成長率5.65%で成長し、84億9,000万USDに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

ソリューションセグメントは、企業がコンサルティングへの独占的依存から自動化を優先するにつれて、年平均成長率6.42%で拡大しています。

ヘルスケアでSIAM採用が急増している理由は?

遠隔医療の拡大、電子健康記録の近代化、および相互運用性規制により、医療提供者は集中型ベンダーオーケストレーションへと向かっており、2031年にかけて年平均成長率8.07%を牽引しています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域が積極的なデジタル経済プログラムとハイパースケールクラウドの拡大により年平均成長率6.98%でリードしています。

ベンダーはどのように市場で差別化していますか?

主要プロバイダーはAI搭載の予測型オーケストレーションを組み込み、プロセスマイニング資産を買収し、展開サイクルを短縮しコンプライアンスを強化するための業種固有のアクセラレーターをリリースしています。

主要な人材関連の課題は何ですか?

SIAMスキルを持つ専門家のグローバルな不足(供給不足は約40%と推定)がプロジェクトのタイムラインを延長し、実装コストを引き上げています。

最終更新日: