事前終端システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

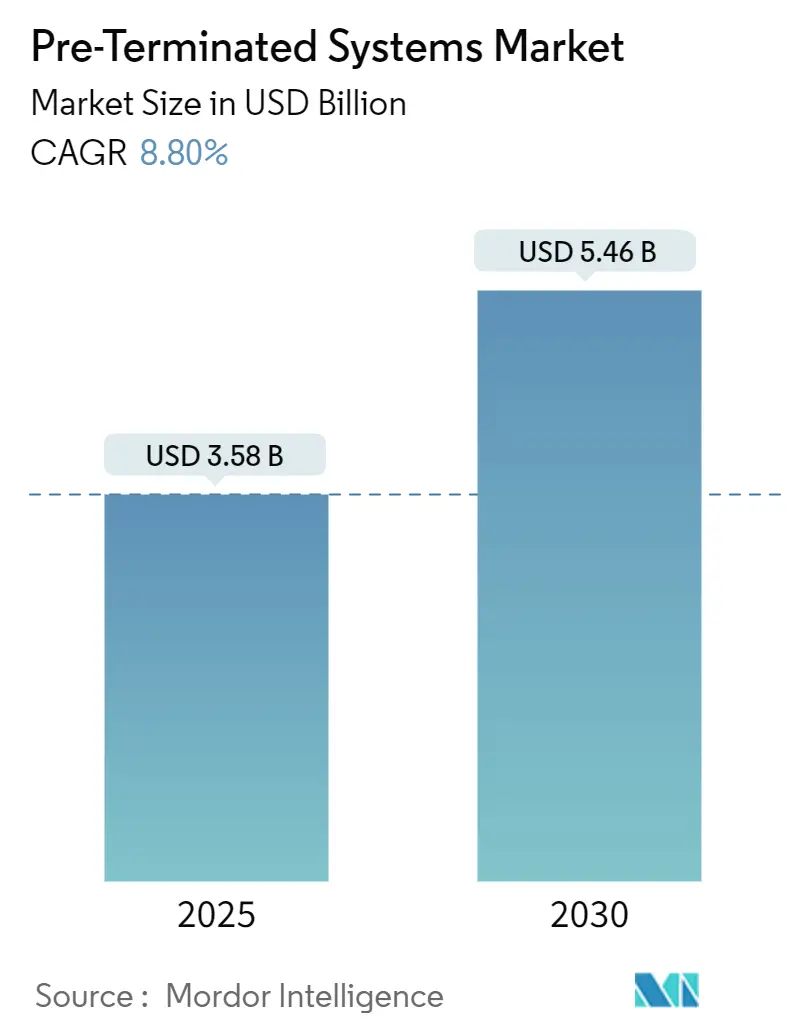

| 市場規模 (2025) | 3.58 十億米ドル |

| 市場規模 (2030) | 5.46 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

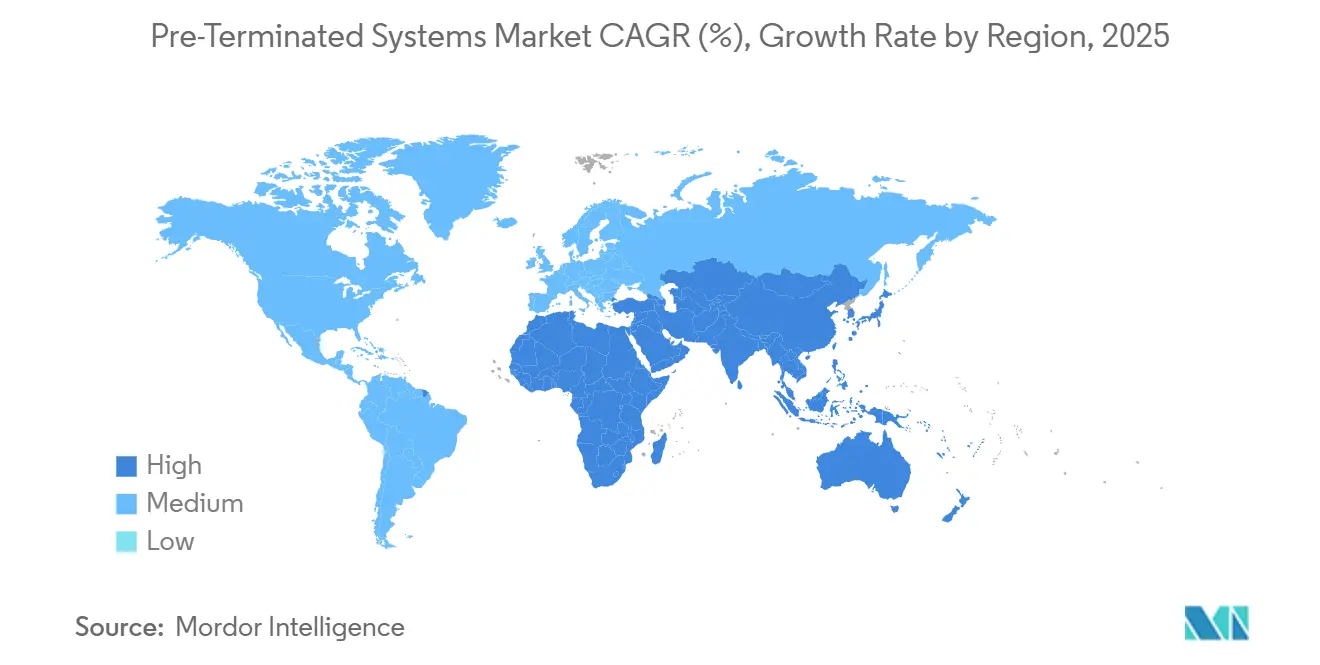

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる事前終端システム市場分析

事前終端システムの市場規模は2025年に35億8,000万米ドルに達し、予測期間中に8.80%のCAGRを反映して2030年までに54億6,000万米ドルに達する見込みです。急速なハイパースケールデータセンターの建設、5Gフロントホールおよびバックホールの展開、ならびに内包炭素規制が、現場での終端処理を排除し設置スケジュールを短縮する工場製ケーブリングの採用を促進しています。400Gおよび800Gで動作する並列光学アーキテクチャは、事前終端アセンブリのみが保証できるマイクロメーター精度のコネクターアライメントへの需要を強化しています。2024年5月に1ポンドあたり5.20米ドルのピークに達した銅価格の高騰は、現場作業時間の削減によって材料プレミアムを相殺する省力化システムへと購買者を誘導しています。米国のBEADプログラムやインドのデジタル・バーラット推進などの政策的追い風が、農村部ブロードバンドおよびグリーンフィールドモバイルサイト全体で対応可能な機会を拡大しています。AmphenolによるCommScopeの105億米ドルの買収がサプライヤーの状況を塗り替え、垂直統合を加速させたことで、競争力学は流動的なままです。

主要レポートのポイント

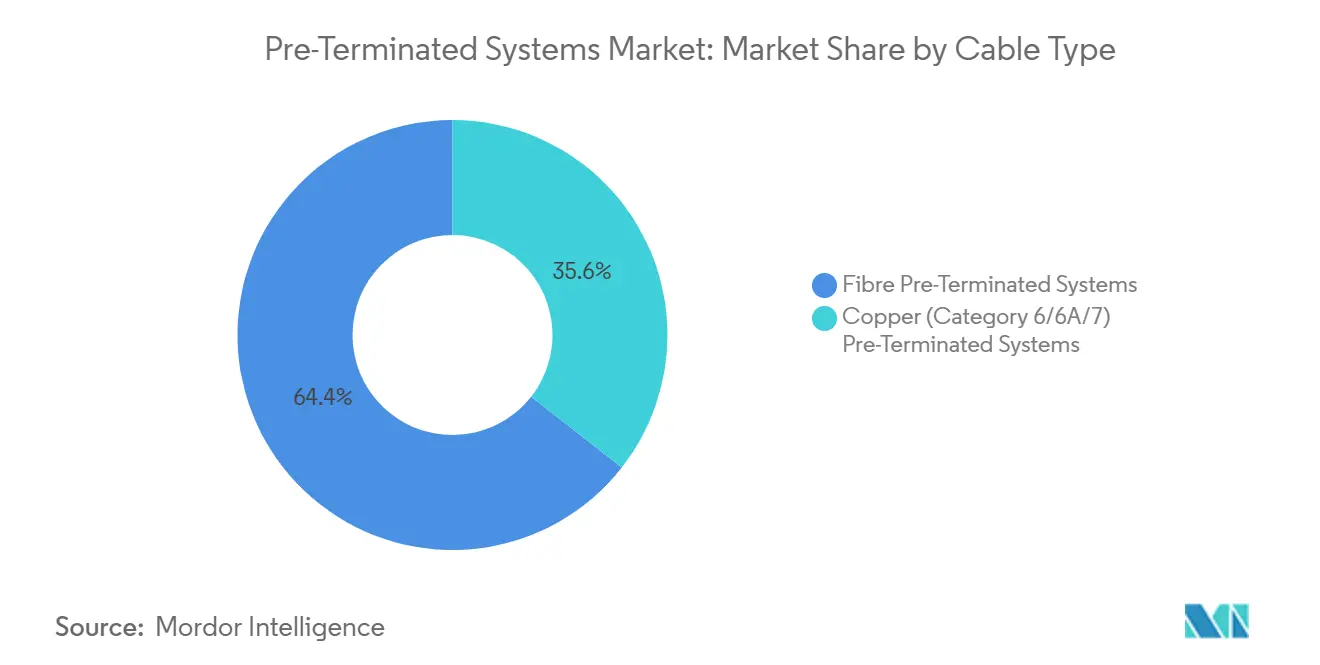

- ケーブルタイプ別では、光ファイバーソリューションが2024年の事前終端システム市場シェアの64%を占め、カテゴリー6A銅線システムは2030年にかけて11.21%のCAGRで拡大しています。

- コネクタータイプ別では、MPO/MTPデバイスが2024年に40%の収益シェアを保持し、RJ-45コネクターが9.83%のCAGRで最も速い成長を記録しています。

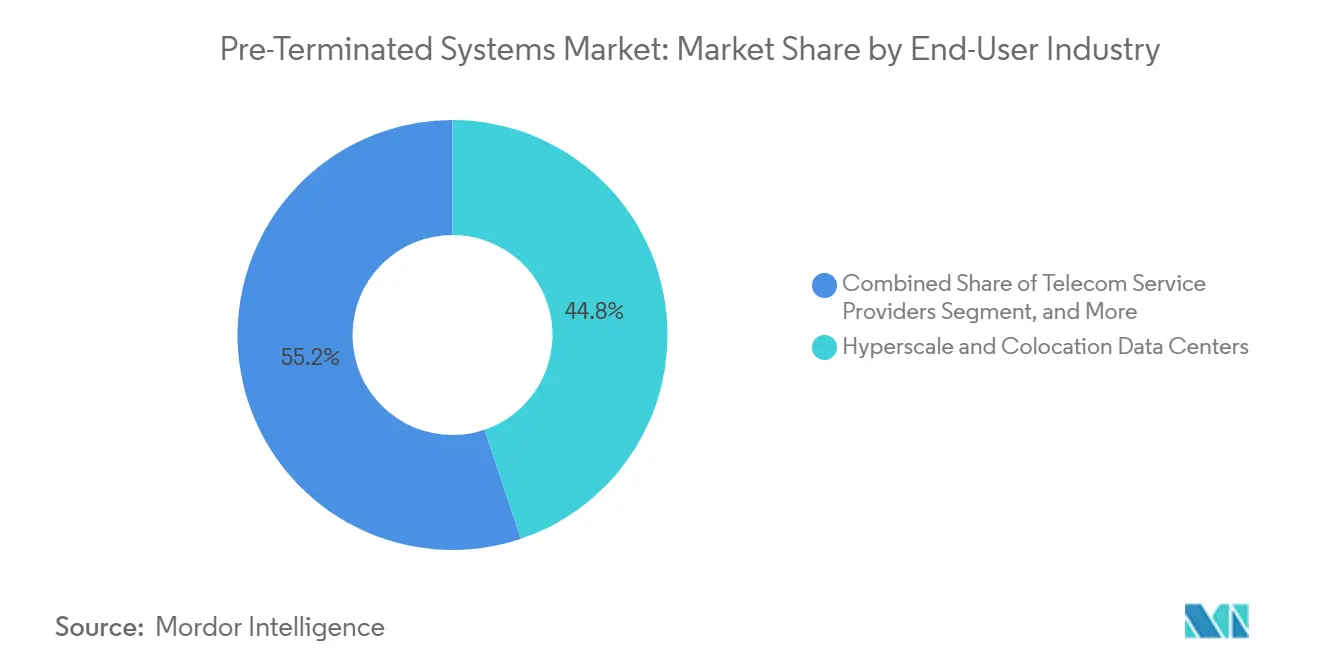

- エンドユーザー産業別では、データセンターが2024年に45%のシェアでリードし、エンタープライズキャンパスは2030年にかけて9.11%のCAGRで拡大しています。

- アプリケーション別では、構造化構内ケーブリングが2024年の事前終端システム市場規模の38%を占め、9.32%のCAGRを追跡しています。

- 地域別では、北米が2024年に35%の収益を貢献し、南米が2030年にかけて8.97%の最高地域CAGRを示しています。

グローバル事前終端システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2025年以降のハイパースケールデータセンターの建設 | +2.1% | 北米とアジア太平洋に集中したグローバル | 中期(2~4年) |

| グローバル5Gフロントホールおよびバックホールの光ファイバー化の波 | +1.8% | アジア太平洋がコア、欧州および北米への波及 | 長期(4年以上) |

| 省力化設置の削減(事前終端対現場終端) | +1.5% | グローバル、特に人件費の高い地域 | 短期(2年以内) |

| 400G/800G並列光学に対するAI/MLクラスターの需要 | +1.9% | 北米とEU、アジア太平洋への拡大 | 中期(2~4年) |

| プレハブ光ファイバードロップを優遇する米国BEADの農村ブロードバンド資金 | +0.8% | 米国、農村部および未整備地域 | 中期(2~4年) |

| 工場製ケーブリングを推進する内包炭素規制 | +0.9% | EUが先導、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降のハイパースケールデータセンターの建設

NTTデータの2027年までにインドの容量を700MWに倍増させるための15億米ドルの誓約は、事前終端システム市場を再形成している急速な規模拡大を象徴しています。[1]NTT Data Corporation、「NTT DataがインドのデータセンターフットプリントをDoubleに」、nttdata.com アジア太平洋全体の運用容量はすでに12,206MWを超え、さらに14,338MWが開発中であり、設計者はレガシーMPOレイアウトに対してポート密度を3倍にするVSFFコネクターを好む傾向にあります。工場終端トランクは展開サイクルを数ヶ月から数週間に短縮し、2ヶ月の電力予約ウィンドウがハイパースケーラーの稼働開始スロットを決定する可能性がある市場では重要です。400G/800Gリンクへの移行は数マイクロメーターの許容差を要求しますが、これは現場終端処理が大量生産でほとんど達成できない精度レベルです。その結果、事前終端アセンブリはすべての新しいハイパースケールホールのベストプラクティスからベースライン仕様へと進化しています。

400G/800G並列光学に対するAI/MLクラスターの需要

Corningのコンパクトバーサタイルスモールフォームファクターコネクターラインは、従来のMPOのフットプリントの3分の1のスペースで400Gおよび800Gレーンを実現します。数千のGPUを持つAIクラスターは、シングルモード並列光学がスパイン・リーフ銅バックプレーンを上回る東西トラフィックパターンに依存しています。事前終端トランクは数十のリンクにわたって均一な挿入損失を提供し、これは数週間にわたるモデルトレーニング実行中の決定論的レイテンシーの前提条件です。住友電気工業のMMCコネクターは1Uパネルあたり最大144ポートのポート密度を実現し、ラックスペースのボトルネックを緩和する3倍の向上をもたらします。[2]住友電気工業株式会社、「MMCコネクター概要」、sumitomo-electric.com 決定論的信号完全性に対するアーキテクチャ上の必要性により、工場終端ケーブルはGPUポッドの構築において不可欠となり、事前終端システム市場をすべてのAI設備投資サイクルに深く組み込んでいます。

グローバル5Gフロントホールおよびバックホールの光ファイバー化の波

インドの年間光ファイバー需要は、通信事業者が高密度化目標を達成するために競争する中、2030年までに6,000万fkmの3倍に達する軌道にあります。ClearfieldのプラグアンドプレイキットはBlue Ridge Communicationsが集合住宅内の設置時間を半減させるのを支援し、事前終端ドロップの投資対効果を実証しました。5Gフロントホールトポロジーは、タイトな曲げ半径と偏波光ファイバーマッピングに依存しており、どちらもサイトへの出荷前に工場で検証されます。ANSI/TIA-568.5-1への準拠は、ケーブル識別子と端面形状が完全に認定された状態で工場を出るため、より容易になっています。5Gアップグレードがミッドバンドおよびミリ波スペクトルに拡張するにつれて、ネットワークエンジニアは地方自治体と確保した狭い展開ウィンドウ中のセルサイトの試運転を加速するためにプレハブカセットを事前注文しています。

省力化設置の削減

HellermannTytonは、RapidNetハーネスが現場終端処理と比較して光ファイバー設置時間を95%、銅線設置を85%削減することを実証しました。CorningのFlexNAPサービスはGoNetSpeedのFTTP展開を6ヶ月から3週間に短縮し、掘削クルーを次の建設フェーズに解放しました。熟練技術者は米国、ドイツ、日本でプレミアム賃金を要求し、これらの国では人件費がネットワーク構築総コストの50%を超えることが多いです。エポキシ硬化、現場研磨、および再終端処理の廃棄を排除することで、プレハブケーブルはプロジェクトのキャッシュフローを改善し、元請け業者と下請け業者間の変更指示の紛争を減少させます。組合が義務付ける最低賃金が毎年上昇するにつれて、人件費相殺の計算は事前終端ソリューションに傾き続け、事前終端システム市場におけるそのシェアを強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 現場終端キットよりも高い初期材料コスト | -1.2% | グローバル、特に価格に敏感な市場 | 短期(2年以内) |

| レガシー混合メディアインフラの互換性の問題 | -0.8% | 老朽化したインフラを持つ北米と欧州 | 中期(2~4年) |

| 長さの不一致による廃棄と返品リスク | -0.6% | グローバル、複雑な設置に集中 | 短期(2年以内) |

| 16芯以上のアレイに対するMPO/MTPフェルールのサプライチェーンの逼迫 | -0.9% | グローバル、アジア太平洋の製造ハブで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

現場終端キットよりも高い初期材料コスト

2024年5月に銅が1ポンドあたり5.20米ドルに上昇したことで、多くのベンダーはカタログ価格を最大45%引き上げることを余儀なくされました。南米の調達チームは輸入光ファイバーコンポーネントに追加で35%の関税に直面し、プレハブとバルクケーブルコストの間の目に見えるギャップを広げています。総設置費用は工場製ビルドを有利にすることが多いですが、予算担当者は人件費相殺を見落とした明細比較にデフォルトします。購入注文がUSDで価格設定されながら現地通貨で決済される場合、為替変動がそのスプレッドを広げる可能性があります。その結果、ブラジル、アルゼンチン、および東南アジアの一部での展開は、設備投資凍結中に現場終端処理に戻ることがあり、近期の事前終端システム市場CAGRから数ポイントを削ります。

16芯以上のアレイに対するMPO/MTPフェルールのサプライチェーンの逼迫

US Conecの16芯フェルールのリードタイムは、ハイパースケーラーからの需要が段階的な生産能力を上回ったため、2024年末に16週間まで延びました。[3]US Conec Ltd.、「MTP高芯数フェルールリードタイム通知」、usconec.com 高芯数アレイに必要な超平坦性と穴間隔の許容差は、サプライヤープールを少数の日本および米国の研削業者に限定しています。リードタイムが急増すると、請負業者は在庫を積み上げて運転資本を拘束するか、ラック構築を遅延させるかのいずれかを選択し、どちらもコストを増加させます。特殊コネクターは、海上輸送がプロジェクトのマイルストーンを超える場合に航空貨物プレミアムも発生します。機械加工の自動化が著しく拡大しない限り、フェルールの制約は2027年まで事前終端システムの市場規模の上昇を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:光ファイバーが勢いを維持しながらカテゴリー6Aが急増

光ファイバーソリューションは2024年の事前終端システム市場シェアの64%を保持し、この割合はハイパースケールデータセンターの回廊と5Gフロントホールループによって支えられています。このセグメントの牽引力は、ボリュームリーダーとイノベーションインキュベーターの両方としての役割を確保し、VSFF、曲げ耐性シングルモード、および低損失OM5が設計採用の優先事項となっています。一方、カテゴリー6A銅線は、建物の再ケーブリングサイクルとキャンパスのスマート照明グリッドにおけるPoE(Power over Ethernet)アプリケーションによって推進され、11.21%のCAGRで成長しています。カテゴリー6Aトランクの事前終端システム市場規模は2030年までに11億4,000万米ドルに達すると予測されており、同時電力供給を必要とする短距離ゾーンにおける銅線の持続力を強調しています。電磁シールドカテゴリー7は、無線および防衛設備においてニッチなオプションとして残っています。2024年のANSI/TIA-568.2-Dリリースで成文化されたカテゴリー8ケーブリングは、25GBASE-Tおよび40GBASE-Tスイッチ・サーバー間リンクの新しいレーンを開きますが、そのコストプレミアムにより採用は一部の高性能クラスターに限定されています。

戦略的活動がこのシフトを支持しています。Beldenの2024年7月のPrecision Optical Technologiesの買収は、垂直統合された光ファイバーアセンブリを強化するトランシーバーの専門知識を追加しました。一方、CommScopeの資産売却はAmphenolのクロスプラットフォームロードマップを鮮明にし、銅線製造能力と光学設計の知的財産を融合させました。ベンダーはまた、銅線ペアを通じて電力を、光ファイバーを通じてデータを送信するハイブリッドコンポジットケーブルをバンドルし、スタジアムWi-Fiおよび監視展開に対応しています。これらのハイブリッドイノベーションは、純粋な光ファイバーと純粋な銅線の領域の境界を曖昧にすることで事前終端システム市場を拡大しています。

コネクタータイプ別:MPO/MTPがトップを維持しながらVSFFが台頭

MPO/MTPコネクターは2024年に40%の収益をもたらし、データセンターのメイン回廊に定着しています。しかし、RJ-45は企業エッジスイッチが銅線パッチパネルを廃棄せずにマルチギガスピードにアップグレードするにつれて、最速の9.83%のCAGRを記録しています。LCおよびSCデュプレックスは、個別の光ファイバールーティングを重視する通信の中央局およびMATV(マスターアンテナテレビ)ヘッドエンドに引き続きサービスを提供しています。VSFFデバイス(MMC、SN、CS)に関連する事前終端システムの市場規模は、TIA-942-Cが新しいラックに対してそれらを明示的に承認するにつれて加速するでしょう。欧州のAIクラスターなどの早期採用者は、ラックユニットあたりのポート数を3倍にするVSFFファンアウトを備えた864芯トランクをすでに運用しており、冷却効率を向上させています。

住友電気工業のMMCサンプルは実験室検証で400Gスループットを超え、ポート密度がトランクの単純さを上回る場合にMPOから離れる移行ロードマップを刺激しています。US ConecのMTP PROはフィールドリバーシブルな極性とジェンダー機能を追加し、すべての気流反転が重要なマルチテナントコロケーションスイートにとって恩恵となります。性能エンベロープが厳しくなるにつれて、挿入損失バジェットは現場終端オプションを競争から排除し、自動化ラインから生産される精密成形コネクターのブランドエクイティを強化しています。

エンドユーザー産業別:データセンターが支配し、キャンパスが追いつく

ハイパースケールおよびコロケーション施設は、AIおよびクラウドワークロードがケーブリング密度を強化する中、2024年の事前終端システム市場収益の45%を確保しました。これらの事業者は、密集した光ハーネスに依存する1ラックあたり1,200Wの冷却エンベロープに投資しています。データセンター注文の事前終端システム市場規模は、800G光学および共パッケージ光学がコネクター数を押し上げるにつれて、2030年にかけて8.4%のCAGRで拡大すると予測されています。高等教育、企業本社、およびヘルスケアにまたがるキャンパス施設は、Wi-Fi 7バックボーンとスマートビルディングセンサーによって触媒され、最高の9.11%のCAGRを記録しています。

QuadRealによる受動光LANの採用は運用コストを最大70%削減し、エネルギー節約がプレハブトランクの人件費優位性を複合させる方法を示しています。通信事業者は安定したアンカーセグメントとして残り、農村ブロードバンド補助金をストランドマッピングテンプレートに準拠したプレハブドロップケーブルに注ぎ込んでいます。産業オートメーションアプリケーションは、振動や化学物質への露出に耐える堅牢な事前設計ソリューションに頼っており、Panduitのアセンブリはカナダの飲料工場での試運転時間を75%削減しました。事前終端ブロードキャストハーネスは、ツアーイベント中の設置速度が最重要となるリモートプロダクショントレーラーでのスロットを確保し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:構造化ケーブリングが重心を維持

構造化構内ケーブリングは2024年収益の38%を占め、9.32%のCAGRに向かっています。建物オーナーは、工場プロセスが実施する標準ベースのラベリング規律を重視しています。リーフ・スパインファブリックを縫い合わせるデータセンターインターコネクトトランクは、多くの場合24芯から2,016芯の数量で引き目と巻き取りから棚までの測定精度を備えて出荷され、設計・施工請負業者の間で事前終端システムの市場シェアを保護しています。エッジおよびモジュラーデータセンターは、8週間のリードタイムを4週間に短縮するシングルオーダーキッティングに依存し、コロケーションポッドの収益化までの時間を加速させています。

CorningのEDGE Rapid Connectプラットフォームは1つの工場ラベル付きアセンブリで34,560本の光ファイバーを収容でき、設置時間を70%削減します。SC/APCコネクターで事前設定されたFTTH/FTTxドロップにより、技術者はスプライシングバンなしでコネクター化を完了できます。5G X-ホールトポロジーは、リモートサイトでの誤ったパッチングを避けるためにSSAからDUへの接続を迅速に確保する色分けされたトランクラインを中心に展開し、トラックロールを強制する可能性があります。これらのワークフローは、事前終端システム市場に根ざした構造化アプローチを強化しています。

地域分析

北米は2024年に35%の収益を支配し、高度に集中したハイパースケールフットプリントとブロードバンド構築のために425億米ドルを割り当てた米国BEADプログラムを背景にしています。Amphenolは2024年に152億米ドルの売上を記録し、AIケーブリング需要に起因する前年比21%の増加を示しました。複数州にまたがる光ファイバーオーバーレイとカナダのエッジデータセンター回廊は、プレハブ光ファイバーハーネスへの堅調な需要を維持しています。Beldenがアリゾナ州ツーソンに30万平方フィートの光ファイバー技術センターを開設した後、サプライチェーンは国内生産に転換し、事前終端キットの当日出荷を可能にしました。

南米は光ファイバーの成熟度が遅れているものの普及が加速する中、2030年にかけて8.97%のCAGRで最も速い動きを見せています。ブラジルにおけるClaroの77億米ドルの光ファイバーおよび5Gプログラムは、この地域の先行指標の一つです。しかし、光学機器への35%の関税が部品表コストを膨らませ、通信事業者はより積極的に人件費相殺を回収するよう圧力をかけられています。V.talによるOiのネットワークの60億ブラジルレアルでの買収は、中立的な光ファイバー卸売業者を創出することを目的としたM&Aの急増を浮き彫りにしています。AmazonのProject Kuiperゲートウェイを受け入れるアルゼンチンの自治体は、統合された衛星・地上ケーブリングを必要とし、堅牢な事前終端アセンブリの新しいニッチを形成するでしょう。

欧州はエネルギーおよび炭素規制に支えられて中一桁台の成長を維持しています。欧州委員会の2024年3月の持続可能性評価は、データセンター建設業者を低内包炭素材料に向かわせ、工場製ケーブルセットを優遇しています。ドイツの800G試験回廊とフランスのクラウド主権投資が継続的な需要を確保しています。アジア太平洋は中国とインドのデータセンターパイプラインを通じて規模を維持していますが、フェルール研削における能力不足が納期スケジュールに課題をもたらしています。中東とアフリカは新興ながら有望であり、サウジアラビアのNEOMスマートシティとUAEのエッジクラスターは、事前終端キットが組み込み冗長性を提供するゼロダウンタイム展開モデルを必要としています。

競争環境

事前終端システム市場は、少数の垂直統合された大手企業と広範な地域専門業者のロングテールによって中程度の断片化を示しています。Amphenolの105億米ドルによるCommScopeのケーブリング部門の買収は、高生産コネクターラインと光ファイバーおよび銅線製造資産を組み合わせることで、最大の単一サプライヤーを確立しました。US ConecはMTP PROのフィールド再ジェンダー化技術を通じてMPOフォームファクターの進化を主導し続け、設置者の柔軟性を向上させています。Corningは特許取得済みのFast-Track工場を活用して70%速い展開を約束し、コロケーション大手との複数年契約を締結しています。

BeldenはPrecision Optical Technologiesの買収を通じて光学的ポジションを強化し、配線ポートフォリオにトランシーバー設計を追加しました。アリゾナ州の光ファイバー技術センターは、下流のインテグレーターに事前ラベル付きトランクへの翌日アクセスを提供し、タイトな建設ウィンドウの時代における物流上の差別化要因となっています。小規模なニッチプレーヤーは、ブロードキャストトラック向けのフォームファクター非依存のブレイクアウトキットなど、受注生産のコーナーで繁栄しています。特許ポートフォリオ、サプライチェーンの深さ、および自動化がすべて競争優位性を促進する一方、顧客は少なくとも2大陸にわたってアセンブリをデュアルソーシングすることでリスクをヘッジしています。

価格圧力は主にコモディティ化されたデュプレックス光ファイバーリンクで現れますが、AI最適化された16芯または32芯アセンブリはプレミアムマージンを獲得しています。持続可能性の認証とゆりかごからゲートまでの炭素開示は欧州での入札の前提条件となりつつあり、遅れている企業に再生可能エネルギーで工場を改修するよう促しています。全体的に、競争は認定バンドルを厳しい期限内に誰が提供できるかに集中しており、生のケーブルコストよりも、ほとんどの業種でスイッチングコストを高く、購買力を控えめに保っています。

事前終端システム産業のリーダー

TE Connectivity Ltd.

CommScope Holding Company, Inc.

Corning Incorporated

Amphenol Corporation

Panduit Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Amphenol Corporationは、CommScopeのコネクティビティおよびケーブルソリューション事業の105億米ドルの買収を完了し、光ファイバー、銅線コネクティビティ、および無線インフラソリューションにまたがる複合製造能力を持つ業界最大の事前終端システムプロバイダーを創出しました。

- 2024年12月:Belden Inc.は、ニューヨーク州知事キャシー・ホークルから240万米ドルの助成金と税額控除を受け、シラキュース施設での光ファイバー生産を拡大し、超党派インフラ法の650億米ドルのインターネットアクセス割り当てに沿ったブロードバンド製造イニシアチブを支援しました。

- 2024年11月:電気通信産業協会はANSI/TIA-568.2-EおよびANSI/TIA-568.5-1規格を発行し、事前終端システムの仕様と性能検証手順に直接影響を与えるバランス型ツイストペアおよび光ファイバーケーブリングシステムの更新要件を提供しました。

- 2024年7月:Belden Inc.はPrecision Optical Technologiesの買収を完了し、光トランシーバー能力を強化し、エンタープライズソリューションおよびブロードバンド市場向けの事前終端光ファイバーアセンブリの提供を拡大しました。

グローバル事前終端システム市場レポートの範囲

| 光ファイバー事前終端システム |

| 銅線(カテゴリー6/6A/7)事前終端システム |

| MPO/MTP |

| LC/SCデュプレックス |

| RJ-45(GG45、ARJ45) |

| その他のコネクタータイプ |

| ハイパースケールおよびコロケーションデータセンター |

| 通信サービスプロバイダー |

| エンタープライズキャンパス |

| 産業オートメーションおよびOTネットワーク |

| ブロードキャストおよびメディアプロダクション |

| 構造化構内ケーブリング |

| データセンターインターコネクト/スパイン・リーフ |

| エッジおよびモジュラーデータセンター |

| FTTH/FTTxドロップケーブリング |

| 5Gフロントホールおよびバックホール |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ケーブルタイプ別 | 光ファイバー事前終端システム | ||

| 銅線(カテゴリー6/6A/7)事前終端システム | |||

| コネクタータイプ別 | MPO/MTP | ||

| LC/SCデュプレックス | |||

| RJ-45(GG45、ARJ45) | |||

| その他のコネクタータイプ | |||

| エンドユーザー産業別 | ハイパースケールおよびコロケーションデータセンター | ||

| 通信サービスプロバイダー | |||

| エンタープライズキャンパス | |||

| 産業オートメーションおよびOTネットワーク | |||

| ブロードキャストおよびメディアプロダクション | |||

| アプリケーション別 | 構造化構内ケーブリング | ||

| データセンターインターコネクト/スパイン・リーフ | |||

| エッジおよびモジュラーデータセンター | |||

| FTTH/FTTxドロップケーブリング | |||

| 5Gフロントホールおよびバックホール | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年の事前終端システム市場の規模はどのくらいですか?

事前終端システムの市場規模は2025年に35億8,000万米ドルに達し、2030年までに54億6,000万米ドルに成長すると予測されています。

どのケーブルタイプが需要をリードしていますか?

光ファイバー事前終端システムは、ハイパースケールデータセンターと5G展開のおかげで2024年に64%の収益を獲得しました。

最も成長が速いコネクターフォーマットは何ですか?

RJ-45コネクターは、企業がマルチギガ銅線ネットワークにアップグレードするにつれて、9.83%のCAGRで最高の成長を示しています。

AIクラスターに事前終端ソリューションが好まれる理由は何ですか?

400G/800G並列光学は、工場終端処理が提供するマイクロメーターレベルのコネクターアライメントを必要とし、予測可能なレイテンシーを確保します。

最も速く成長している地域はどこですか?

南米は積極的なFTTHおよび5G投資に牽引され、2030年にかけて8.97%のCAGRでリードしています。

市場拡大を遅らせる可能性のある課題は何ですか?

高い初期材料コストと高芯数MPOフェルールの供給制約が、短期的な成長見通しを抑制する可能性があります。

最終更新日: