データ消去ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

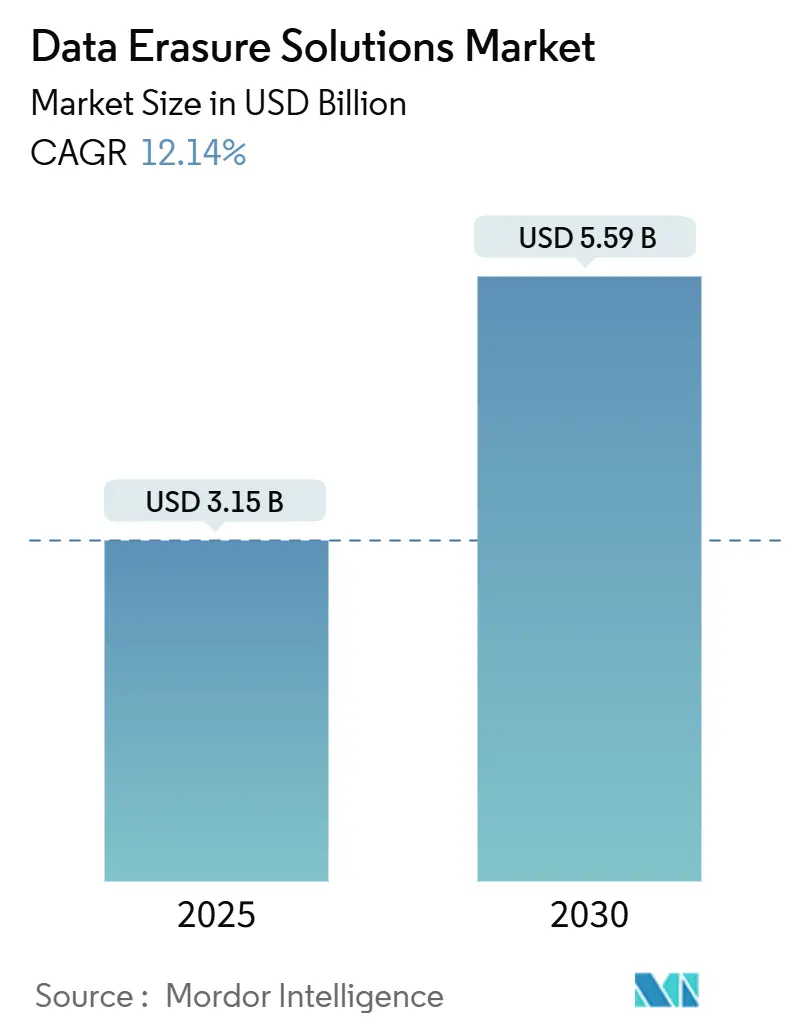

| 市場規模 (2025) | 3.15 十億米ドル |

| 市場規模 (2030) | 5.59 十億米ドル |

| 成長率 (2025 - 2030) | 12.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ消去ソリューション市場分析

データ消去ソリューション市場規模は2025年に31億5,000万米ドルとなり、2030年までに55億9,000万米ドルに達する見込みで、CAGR 12.14%で拡大します。世界的なプライバシー法規制の厳格化、ITアセット廃棄(ITAD)量の増加、およびハイブリッドクラウドモデルへの企業移行が、認証済みソフトウェアベースのサニタイゼーションに対する需要を総合的に強化しています。ハイパースケールデータセンター事業者は現在、年間数百万件のドライブ消去を処理しており、中規模組織は専用アプライアンスを不要とするサブスクリプションプラットフォームを採用しています。モバイルおよびIoTの普及が脅威対象領域を拡大し、企業は従来のストレージを超えて消去ポリシーを拡張するよう促されています。競争上の差別化は、API統合、監査グレードのレポーティング、およびマルチクラウドオーケストレーションを中心に進んでおり、これらの機能がベンダーにとって長期的な収益の安定性を支えています。

主要レポートのポイント

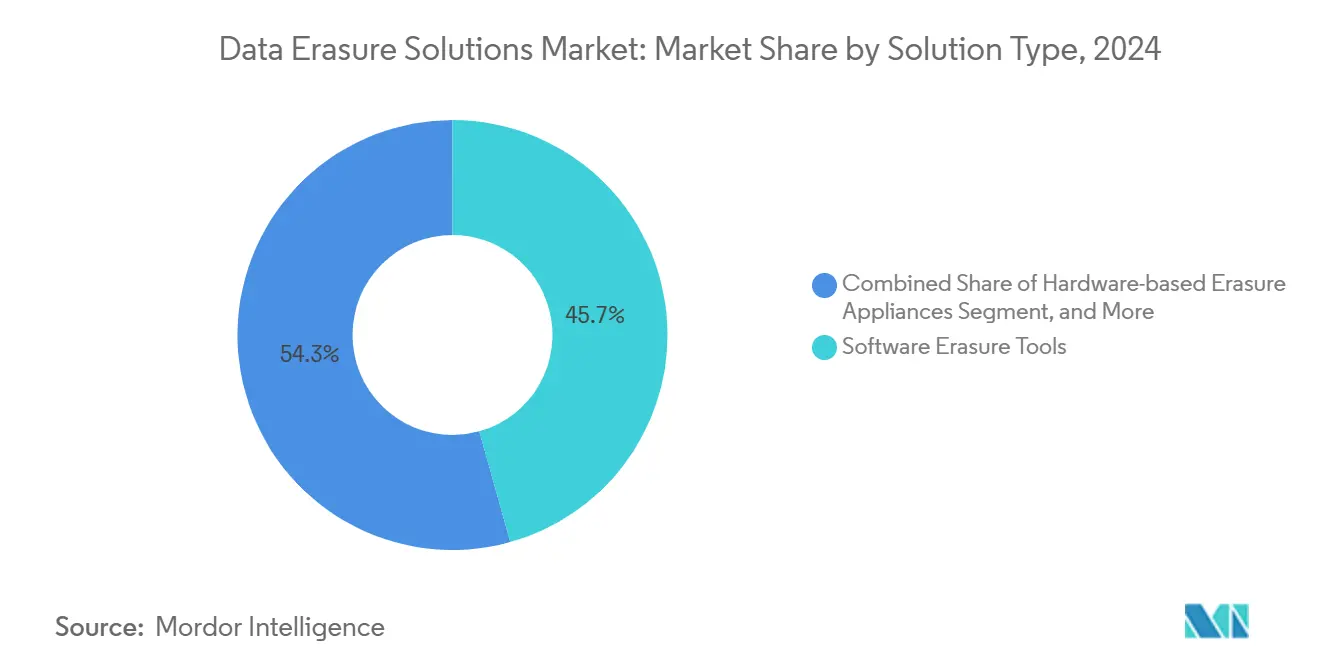

- ソリューションタイプ別では、ソフトウェア消去ツールが2024年のデータ消去ソリューション市場シェアの45.67%を占め、クラウド提供型のサービスとしての消去(イレーズ・アズ・ア・サービス)は2030年にかけてCAGR 12.89%で拡大しています。

- 展開モード別では、オンプレミス展開が2024年のデータ消去ソリューション市場規模の56.98%を維持し、クラウドホスト型アーキテクチャは2030年にかけてCAGR 13.64%で拡大する見込みです。

- デバイス・メディアタイプ別では、ハードディスクドライブが2024年のデータ消去ソリューション市場規模の37.42%のシェアを保持し、モバイルデバイスはCAGR 12.38%で最も急成長しているメディアカテゴリーです。

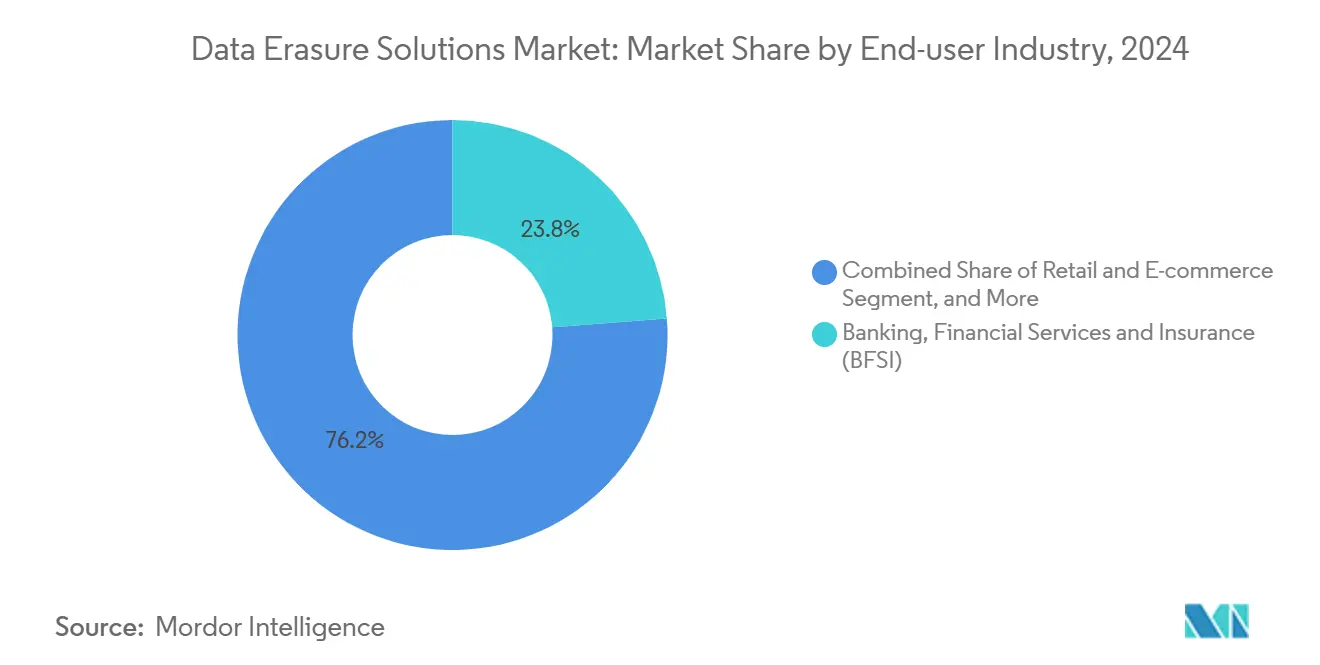

- エンドユーザー産業別では、BFSIが2024年のデータ消去ソリューション市場シェアの23.78%を占め、小売・電子商取引は2030年にかけてCAGR 12.26%で成長する最もダイナミックな垂直市場です。

- 組織規模別では、大企業が2024年の支出の61.63%を占めましたが、中小企業(SME)は2030年にかけてCAGR 13.77%で拡大しており、エンタープライズグレードツールの民主化を示しています。

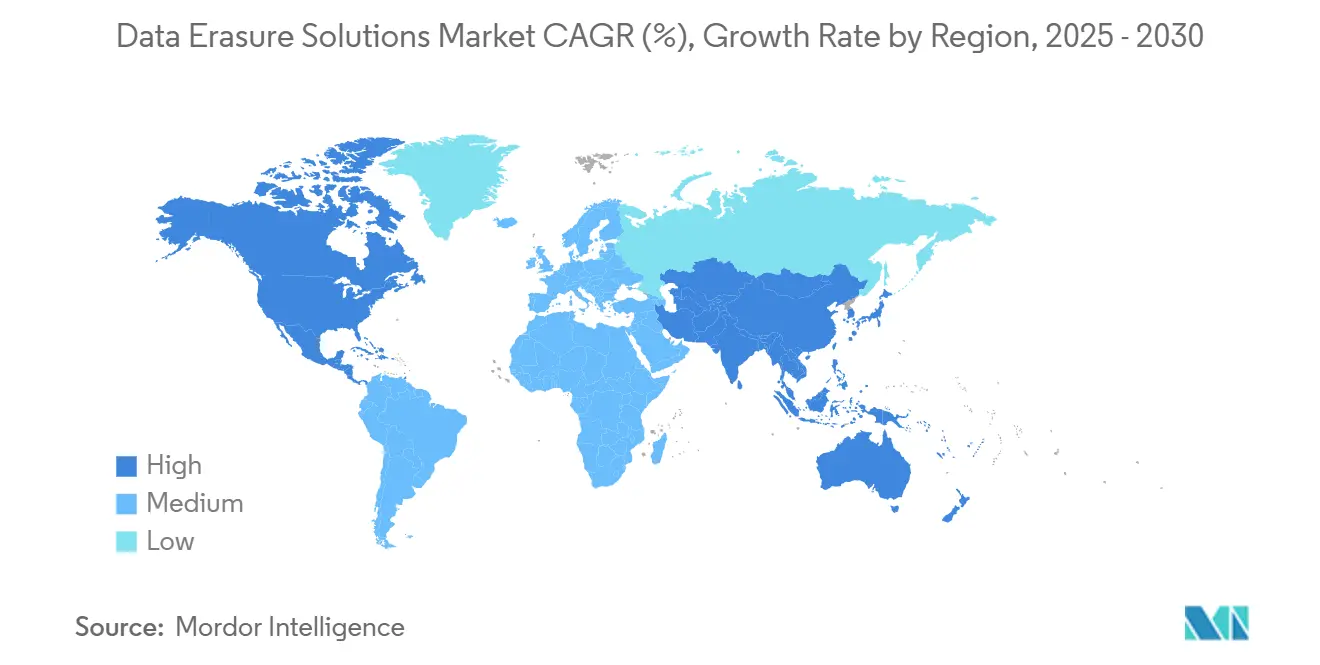

- 地域別では、北米が2024年の収益の42.31%を占め、アジア太平洋地域は急速なデジタル化と新たなプライバシー法規制を背景にCAGR 12.86%を記録する見込みです。

データ消去ソリューション市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバルデータ保護規制 | +3.2% | EU、北米、先進アジア太平洋地域 | 中期(2~4年) |

| ITアセット廃棄量の急増 | +2.8% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ハイパースケールデータセンター廃止の急速な拡大 | +2.1% | グローバル、主要クラウドリージョンに集中 | 長期(4年以上) |

| データ侵害罰金コストの上昇 | +1.9% | EU、北米、アジア太平洋地域への波及 | 中期(2~4年) |

| 二次デバイスの下取りブーム | +1.4% | 北米およびヨーロッパ、グローバルへの影響拡大 | 短期(2年以内) |

| APIドリブンの「コードとしての消去」採用 | +0.8% | 北米、EU、先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルデータ保護規制が市場拡大を牽引

GDPRに基づく罰金は2024年に16億ユーロ(18億米ドル)を超え、そのうち23%が保持・削除の不備に起因しています。企業は、監査に耐えられない手動削除ワークフローに代わり、改ざん防止ログを自動生成する認証済み消去プラットフォームをますます採用しています。カルフールが消去の不備により300万ユーロの制裁を受けた事例は、財務上のリスクを端的に示しています。[1]CNIL、「カルフール、GDPR違反により300万ユーロの罰金」、cnil.frカリフォルニア州のCPRAはさらに、派生データおよびアルゴリズムデータへと消去の範囲を拡大し、米国企業にサニタイゼーションポリシーの近代化を迫っています。インドおよび中国で同様の法規制が整備されつつあり、グローバルコンプライアンスがデータ消去ソリューション市場における中心的な支出ドライバーであり続けることが確実となっています。

ITアセット廃棄量の急増が市場成長を加速

エンタープライズストレージデバイスの設置台数は2024年に28億台に達し、パフォーマンス重視の機器では更新サイクルが18~24か月に短縮されています。[2]IEEE、「データストレージセキュリティ標準」、ieee.orgITADベンダーは現在、廃棄されたハードウェアの大量ロットを数日以内に処理しており、このペースは並列ドライブ消去が可能な自動消去アプライアンスによってのみ維持できます。アイアンマウンテンは、顧客がセキュリティと並んでサステナビリティ指標を優先したことにより、2024年に消去リクエストが40%増加しました。認証済み消去により、シュレッディングと比較してe-廃棄物を最大85%削減する再販経路が可能となり、ESG目標を強化します。デバイス量が増加するにつれ、スケーラブルなソフトウェアはコストおよび環境上の要件に合致し、データ消去ソリューション市場における役割を確固たるものにしています。

ハイパースケールデータセンター廃止の急速な拡大

クラウド事業者は定期的にサーバーポッド全体を廃止しており、年間1,500万台を超えるドライブが対象となる場合もあります。マイクロソフトのAzureチームは2024年に250万台のドライブを消去し、APIオーケストレーションワークフローにより99.7%の初回完了率を達成しました。[3]Microsoft、「Azureセキュリティコンプライアンスデータ消去」、microsoft.com次世代液冷ラックはNVMeおよびストレージクラスメモリを統合しており、ファームウェア対応の消去方法が必要です。大規模な暗号消去を実行する専用アプライアンスは、廃止ベイ内の必須インフラとなっています。AIワークロードがハードウェアのライフサイクルを短縮するにつれ、継続的な廃止ストリームがデータ消去ソリューション市場の長期的な収益の可視性を高めています。

データ侵害罰金および評判損失コストの上昇

2024年の侵害フォレンジックの31%が、廃棄メディア上の残存データを根本原因として特定しました。グローバルな侵害コストは平均445万米ドルに達し、ビジネス損失が規制上の罰金を大幅に上回っています。欧州の大手銀行は、オークションにかけられたバックアップテープに顧客ファイルが再出現した後、8,500万ユーロの損失を被りました。保険会社はサイバー保険の引き受け前に消去証明書の提出をますます義務付けており、消去ログが事実上のコンプライアンス通貨となっています。このコスト回避の必要性が、市場の断片化にもかかわらず、データ消去ソリューション産業内でのプレミアム価格設定を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業の認知度の低さと複雑性の認識 | -1.6% | グローバル、新興市場で顕著 | 中期(2~4年) |

| 物理的破壊への選好 | -1.2% | グローバル、防衛・ヘルスケアで最も強い | 長期(4年以上) |

| 自己暗号化ドライブ(SED)のデフォルトファームウェア暗号化 | -0.9% | グローバル、エンタープライズSSD採用が主導 | 中期(2~4年) |

| 消去アプライアンス向けレアアース部品不足 | -0.7% | グローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業の認知度の低さと複雑性の認識が普及を制限

中小企業の67%が依然として単純な再フォーマットに頼っており、フリーウェアツールでデータが復元可能であることを認識していません。サイバーセキュリティ担当者の不足と設備投資の制約が、スタンドアロンアプライアンスの採用を妨げています。マネージドサービスプロバイダーは現在、より広範なITバンドル内にクラウドホスト型消去機能を組み込み、参入障壁を下げていますが、スキルギャップを完全には解消していません。デバイスごとの課金サブスクリプションモデルはコスト意識の高い企業に響きますが、継続的な教育が必要です。認知向上キャンペーンが強化されない限り、この知識不足がデータ消去ソリューション市場への中小企業の貢献を抑制するでしょう。

高度規制セクターにおける物理的破壊への選好

防衛・ヘルスケア機関は、最高機密データに対する物理的破壊を義務付ける国防総省規則を引用し、シュレッディングをデフォルトとしています。認証済みソフトウェア消去は低分類向けのNIST標準を満たしていますが、リスクに関する文化的認識が変化を妨げています。ハイブリッドポリシーが台頭しつつあります:非機密ワークロードには一括消去、特定アセットにはシュレッディングという形です。ベンダーは複合サービスを提供していますが、これらのセクターにおけるハードウェア廃止契約は依然として機械的破壊を優先しており、データ消去ソリューション市場内での普及率を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ソフトウェアの優位性とクラウドの勢い

ソフトウェアツールは2024年に45.67%という最大の収益シェアを生み出し、異種フリートおよびオペレーティングシステム全体にわたる汎用性を確認しました。ソフトウェア向けデータ消去ソリューション市場規模は、APIがITサービスワークフローに消去ロジックを組み込むにつれ、着実に拡大する見込みです。ベンダーは認証の幅広さ、暗号化メディアのサポート、および監査グレードのログ整合性によって差別化を図っています。ハードウェアアプライアンスは、1時間あたり300台を超えるマルチベイスループットを必要とするハイパースケール事業者に対応しており、ニッチではあるが資本集約的な分野です。

サービスとしての消去プラットフォームは最高のCAGR 12.89%を示しており、クライアントのメンテナンスオーバーヘッドを大幅に削減するマルチテナントアーキテクチャを活用しています。CI/CDパイプラインとの統合により、クラウドサービスはDevSecOpsの基盤として位置付けられ、自動化されたビルドおよびテストサイクル中に「コードとしての消去」トリガーを可能にします。プロバイダーは階層型分析によって収益化し、アセット廃棄をESG目標に対してマッピングするダッシュボードを提供しています。データ消去ソリューション市場は、ソフトウェアのリーダーシップを損なうことなく、製品販売から消費ベースのサブスクリプションへとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:オンプレミスの制御とクラウドの俊敏性

オンプレミス展開は2024年に56.98%のシェアを占め、サニタイゼーションを企業ファイアウォール内に維持する主権上の要件を反映しています。これらの環境では多くの場合、消去エンジンをエアギャップネットワークと組み合わせ、消去イベント中の外部接続をゼロに保ちます。オンプレミス向けデータ消去ソリューション市場シェアは、消去ログを内部機密文書として扱う銀行、防衛、および重要インフラのクライアントによって守られています。

一方、クラウドホスト型展開は、集中管理が総所有コストを削減するためCAGR 13.64%で拡大しています。マルチリージョンダッシュボードにより、セキュリティチームはハードウェアを輸送することなく子会社全体に均一なポリシーを適用できます。ハイブリッドモデルは、低リスクアセットをクラウドワークフローに振り向けながら、機密メディアにはオンプレミスリグを確保する企業において台頭しています。時間の経過とともに、2つのホスティングモード間のワークロードポータビリティがデータ消去ソリューション市場における購買基準となっています。

デバイスタイプ別:HDDのレガシーとモバイルの台頭

ハードディスクドライブは2024年に37.42%の収益を維持しており、企業がアーカイブストレージに大容量スピンドルを引き続き使用しているためです。HDD消去向けデータ消去ソリューション市場規模は、各マルチテラバイトユニットが大量の規制対象データを保持しているため、依然として相当な規模を誇ります。マルチチャネルSASコントローラーなどの並列消去技術により、スループットを高く維持し、アプライアンスの価値提案を維持しています。

法人向けスマートフォンおよびタブレットを中心とするモバイルデバイスはCAGR 12.38%で成長しています。フラッシュチップのウェアレベリングがサニタイゼーションを複雑にし、標準的なファクトリーリセットはルートレベルのフォレンジックテストに合格しません。高度なツールは現在、セキュアエンクレーブチップにアクセスして、従来は不変と考えられていたメタデータ領域を上書きします。私物デバイス持ち込み(BYOD)ポリシーが普及するにつれ、検証可能なモバイル消去証明書がオフボーディングの必須成果物となり、データ消去ソリューション市場内でのベンダーのアドレス可能なリーチを拡大しています。

エンドユーザー産業別:BFSIの成熟と小売の台頭

BFSI機関は2024年の支出の23.78%を占め、監査可能な廃棄を規定するPCI DSSおよびSOX規則に支えられています。銀行向けデータ消去ソリューション市場規模は、規制当局がクラウドバックアップのサニタイゼーション要件を強化するにつれ、着実に拡大するでしょう。集中型の支店により、銀行はハイエンドアプライアンスを償却しながら、定期監査のためのプロフェッショナルサービスを活用できます。

小売・電子商取引のCAGR 12.26%は、販売時点管理ログ、ロイヤルティプラットフォーム、およびサードパーティ分析を包含する爆発的なオムニチャネルデータフローを反映しています。高プロファイルなプライバシー侵害の後、小売業者はマイクロサービス全体で顧客プロファイルを解体するオンデマンド消去ワークフローを必要としています。エッジストアサーバーおよびハンドヘルドスキャナーがカバレッジを必要とするエンドポイントタイプをさらに多様化し、データ消去ソリューション市場の垂直的な訴求力を広げています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:エンタープライズの規模と中小企業の民主化

大企業は2024年に61.63%の収益を占め、ボリュームディスカウントが専用消去ラボおよび社内コンプライアンスチームを正当化するためです。ITサービス管理ツールとの統合によりアセット廃止チケットが自動化され、デバイスごとの処理コストが低下し、予測可能な監査サイクルが確立されます。企業のデータ消去ソリューション市場シェアは高水準を維持していますが、小規模な競合他社と比較して成長は緩やかになっています。

中小企業はCAGR 13.77%で加速しており、ウェブダッシュボードの背後にソリューションの複雑さを隠すマネージドサービスプロバイダーのパッケージ提供によって牽引されています。消去ごとの課金は運営予算に合致し、ブラウザベースのチュートリアルがスキルの摩擦を軽減します。地域の規制当局がGDPRスタイルの罰金を導入するにつれ、リスク計算が変化し、認証済み消去が任意の支出ではなく基本的なサイバー衛生対策となっています。この民主化がデータ消去ソリューション市場の総アドレス可能プールを拡大しています。

地域分析

北米は2024年の収益の42.31%を生み出し、CPRAの義務付けとITADベンダーの密なエコシステムに支えられています。フォーチュン500企業のマルチクラウド資産が安定したアプライアンス更新サイクルを促進し、連邦政府請負業者は調達条項のためにNIST SP 800-88を遵守しています。カナダの消費者プライバシー改革は米国のトレンドを反映しており、データ消去ソリューション市場の地域的な追い風を延長しています。

アジア太平洋地域は、インドのデジタル個人データ保護法および中国の個人情報保護法(PIPL)が地域企業に消去義務を課すことで、最速のCAGR 12.86%を記録しています。東京、ムンバイ、ジャカルタへのハイパースケール投資が、専門的な消去自動化を必要とする新たな大量廃止ハブを生み出しています。法人ワークフォース間のスマートフォン普及がモバイル消去需要を増幅させ、アジア太平洋地域全体でデータ消去ソリューション市場規模の二桁成長を支えています。

ヨーロッパはGDPRの成熟した執行モデルの下で安定した成長を維持しています。シュレッディングよりもデバイスの再生を促すサステナビリティ政策が認証済み消去を奨励しており、特にドイツおよび北欧諸国で顕著です。汎欧州クラウドイニシアチブは、主権ゾーン全体でコンプライアンスを調和させるためにコードとしての消去フレームワークを採用しています。中東・アフリカおよび南米は採用において遅れをとっていますが、地域のプライバシー法規制が強化されるにつれて勢いを増し、グローバルなデータ消去ソリューション市場を徐々に拡大しています。

競合ランドスケープ

ベンダー市場は中程度に断片化しており、グローバル収益の20%を超える単一サプライヤーは存在しません。Blanccoは20以上の国際認証を活用して規制セクターに根ざしており、WhiteCanyonおよびCertusは軽量なクラウド統合によって差別化を図っています。ITRenewは1時間あたり1,200台のドライブに対応するロボット消去ベイでハイパースケール事業者をターゲットとしており、プレミアムマージンを誇るニッチ分野です。

新興参入者は、残留磁化パターンをスキャンする機械学習検証を強調し、10の18乗分の1未満のビット回復確率を約束しています。量子耐性サニタイゼーションに関する特許出願は2025年に27%急増し、新たな競争軸を予兆しています。ベンダーはServiceNowまたはJiraチケットから消去をトリガーするRESTful APIを組み込むことでチャネルパートナーを獲得し、データ消去ソリューション市場内でITSMマイクロサービスとして消去を位置付けています。

戦略的な動きはアライアンス構築を中心としています:BlanccoのAzureとの2025年統合はCloud Shell内に消去フックを組み込み、KLDiscoveryのモバイルプラットフォームはiOS 18およびAndroid 15エンタープライズAPIをサポートしています。Garnerの量子安全デガウサーおよびStellarの東南アジア展開は、技術的深度と地理的リーチという隣接成長レバーへの注力を反映しています。これらの動きは総合的に、市場支配力を集中させることなくベンダーのポジショニングを強化し、データ消去ソリューション産業の競争ダイナミクスを維持しています。

データ消去ソリューション産業のリーダー企業

Blancco Technology Group Ltd.

Kroll Ontrack LLC (KLDiscovery Ontrack)

Stellar Information Technology Pvt. Ltd.

Certus Software AG

ITRenew Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:KLDiscovery OntrackがiOS 18およびAndroid 15向けのAI強化モバイル消去プラットフォームを発表。

- 2025年7月:Garner Productsが次世代メディア向けの量子耐性デガウシング技術を導入。

- 2025年6月:Stellar Information Technologyが東南アジア需要を取り込むためシンガポールおよびマレーシアにサービスセンターを開設。

- 2025年5月:ITRenewがハイパースケールデータセンター廃止事業の拡大に向けて7,500万米ドルのシリーズCを確保。

データ消去ソリューション市場のグローバルレポートスコープ

| ソフトウェア消去ツール |

| ハードウェアベースの消去アプライアンス |

| サービスとしての消去(クラウド) |

| プロフェッショナルおよびマネージドサービス |

| オンプレミス |

| クラウドホスト型 |

| ハイブリッド |

| ハードディスクドライブ(HDD) |

| ソリッドステートドライブ(SSD) |

| モバイルデバイス(スマートフォンおよびタブレット) |

| リムーバブルメディア(USB、SDカード) |

| サーバーおよびデータセンタードライブ |

| 仮想マシン・論理ユニット番号(LUN) |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 小売・電子商取引 |

| 製造業 |

| エネルギーおよびユーティリティ |

| メディアおよびエンターテインメント |

| 教育 |

| 輸送および物流 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ソリューションタイプ別 | ソフトウェア消去ツール | ||

| ハードウェアベースの消去アプライアンス | |||

| サービスとしての消去(クラウド) | |||

| プロフェッショナルおよびマネージドサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウドホスト型 | |||

| ハイブリッド | |||

| デバイス・メディアタイプ別 | ハードディスクドライブ(HDD) | ||

| ソリッドステートドライブ(SSD) | |||

| モバイルデバイス(スマートフォンおよびタブレット) | |||

| リムーバブルメディア(USB、SDカード) | |||

| サーバーおよびデータセンタードライブ | |||

| 仮想マシン・論理ユニット番号(LUN) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| 小売・電子商取引 | |||

| 製造業 | |||

| エネルギーおよびユーティリティ | |||

| メディアおよびエンターテインメント | |||

| 教育 | |||

| 輸送および物流 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年のデータ消去ソリューション市場の予測値は?

市場は2030年までに55億9,000万米ドルに達する見込みです。

データ消去において最も急成長している展開モデルは何ですか?

クラウドホスト型のサービスとしての消去ソリューションはCAGR 13.64%で拡大しています。

なぜモバイルデバイスが安全な消去の優先事項となっているのですか?

スマートフォンおよびタブレットは、法人メール、アプリキャッシュ、および暗号化パーティションを保存しており、ファクトリーリセットでは完全に消去できないため、認証済みモバイルサニタイゼーションのCAGR 12.38%成長を牽引しています。

規制はデータ消去プラットフォームの採用にどのような影響を与えますか?

GDPR、CPRA、PIPL、およびインドのデジタル個人データ保護法(DPDP法)は検証可能な削除義務を課し、認証済み消去ツールへの複数年にわたる投資を促進しています。

最も急成長が期待される地域はどこですか?

アジア太平洋地域は急速なデジタル化と新たなプライバシー法規制によりCAGR 12.86%でリードしています。

主要ベンダーを差別化する競争要因は何ですか?

認証の幅広さ、APIファーストアーキテクチャ、ハイパースケールスループット、および機械学習検証がベンダー選定をますます定義しています。

最終更新日: