エンタープライズVSATシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

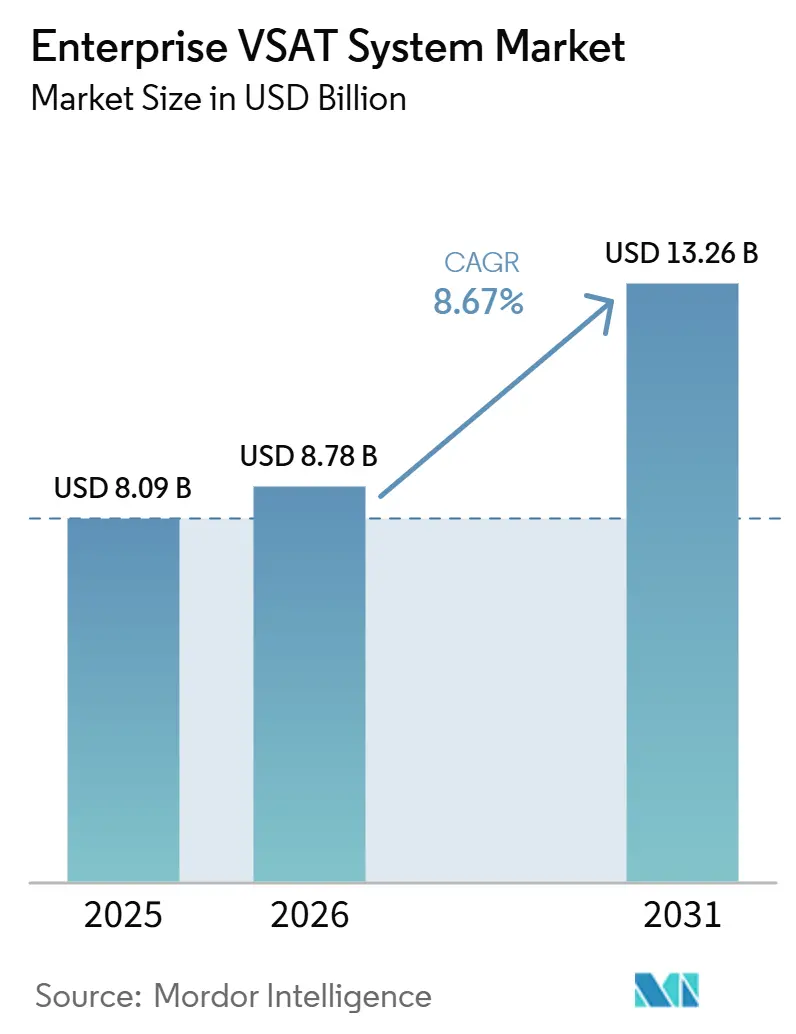

| 市場規模 (2025) | 8.78 十億米ドル |

| 市場規模 (2031) | 13.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ VSATシステム市場分析

エンタープライズVSATシステムの市場規模は、2025年の80億9,000万米ドルから2026年には87億8,000万米ドルに拡大し、2031年には132億6,000万米ドルに達する見込みで、2026年から2031年にかけて8.67%のCAGRで成長すると予測されています。高スループット衛星の採用拡大、フラットパネルアンテナ技術の成熟、および5G非地上系ネットワーク標準の整備がいずれも総所有コストを低減しており、衛星リンクはかつて地上系トランスポートに依存していたユースケースにおいても実用的な選択肢となっています。2025年においてはハードウェアが引き続き収益を主導しましたが、企業がネットワーク監視、サイバーセキュリティ、および規制申請業務をアウトソーシングするにつれ、マネージドサービスが勢いを増しています。船舶や車両への後付けを簡素化するコンパクトな電子ビームステアリング端末に対する需要が特に強まっています。供給側では、オペレーターが軌道上で再構成可能なKaバンドペイロードを優先しており、地上セグメントのアップグレードなしにトラフィックの急増に対応できる容量シフトを実現しています。ベンダーランドスケープの適度な分散化により、地域系インテグレーターが端末、帯域幅、および24時間365日サポートを単一の運用費用契約にパッケージ化することが促進され、エンタープライズVSATシステム市場は持続的な拡大に向けて位置づけられています。

主要レポートの要点

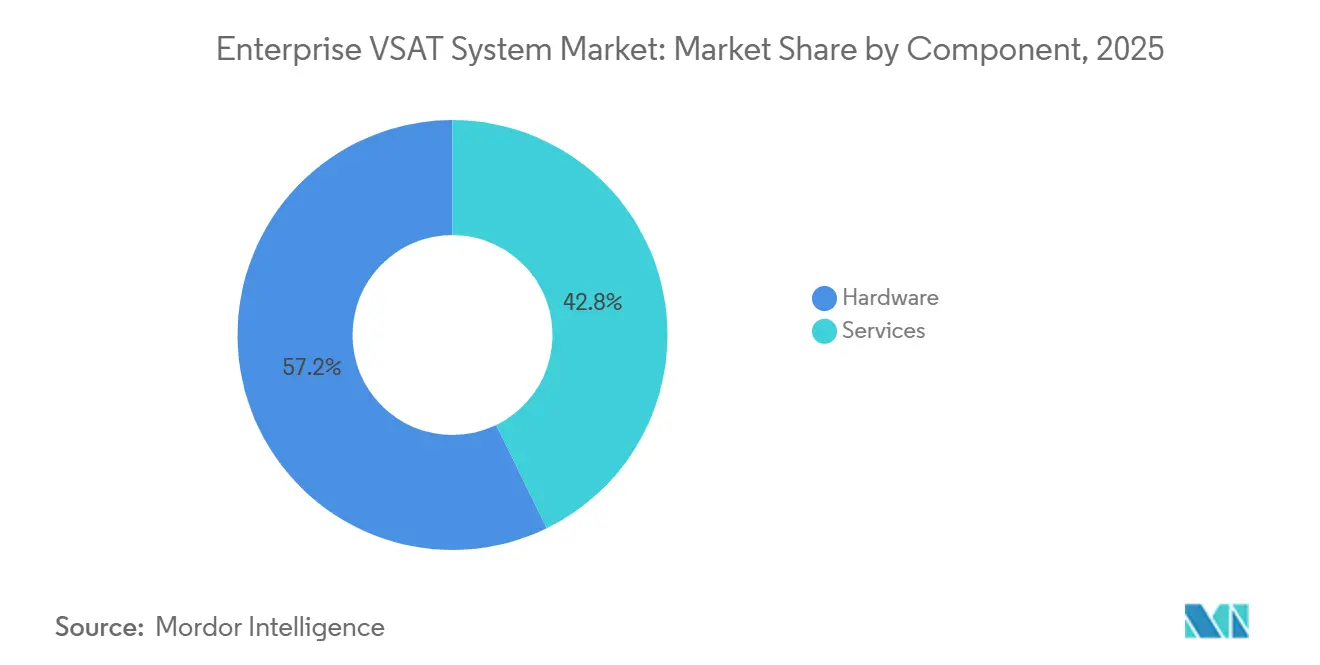

- コンポーネント別では、ハードウェアが2025年のエンタープライズVSATシステム市場において57.22%の収益シェアを占めてリードし、マネージドサービスは2031年にかけて9.98%のCAGRで成長すると予測されています。

- プラッフォームサイズ別では、中型地球局(1.2〜2.4 m)が2025年のエンタープライズVSATシステム市場シェアの45.67%を獲得し、小型地球局(1.2 m未満)は9.63%のCAGRで成長すると予測されています。

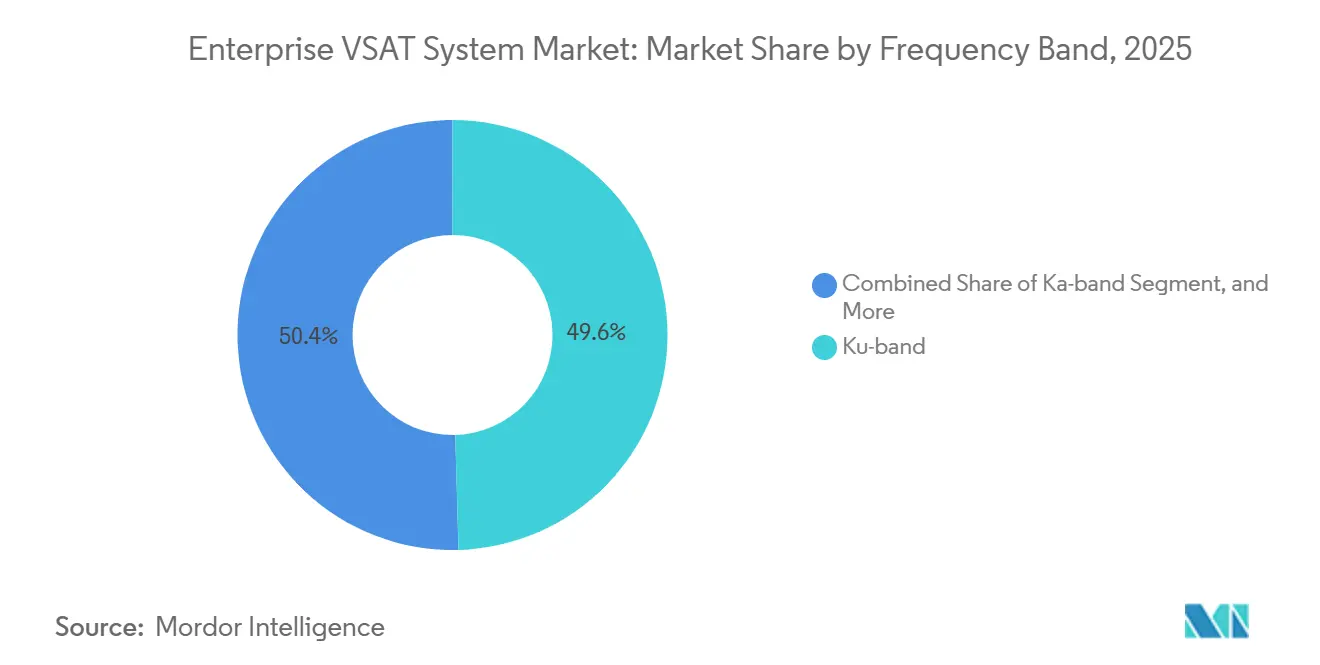

- 周波数帯域別では、Kuバンドが2025年に49.56%のシェアを維持し、Kaバンドは2031年にかけて9.19%のCAGR成長が見込まれています。

- エンドユーザー産業別では、石油・ガスが2025年の収益の27.54%を占めましたが、海運が8.79%のCAGRで最も急成長しているセグメントです。

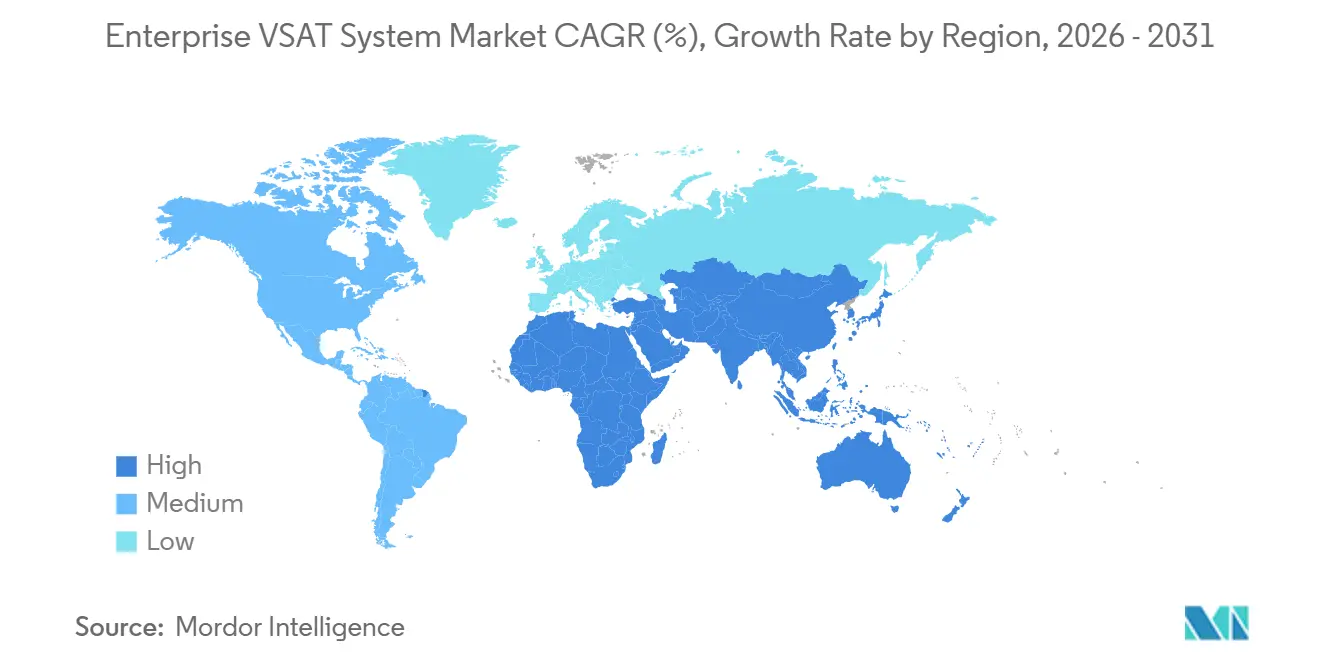

- 地域別では、北米が2025年に34.56%の収益シェアを保持しましたが、アジア太平洋地域が8.78%という最高の地域CAGRを達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズVSATシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔地・沖合サイトにおけるブロードバンド接続需要の急増 | +2.1% | 北米のシェールおよびオフショアフィールド、中東湾岸地域、アジア太平洋の海上回廊 | 中期(2~4年) |

| デジタル油田およびスマート船舶イニシアチブによるVSAT採用の加速 | +1.8% | 北米、中東、ブラジル、インドネシア、マレーシア、オーストラリア | 中期(2~4年) |

| HTS(高スループット衛星)コンステレーションの拡大による帯域幅コストの低下 | +1.6% | アジア太平洋、中東、南米 | 長期(4年以上) |

| クラウドベースのエンタープライズアプリケーションの成長による常時接続リンクの必要性 | +1.3% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| フラットパネル電子ビームステアリングアンテナの登場による設置フットプリントの縮小 | +1.0% | 北米、欧州、アジア太平洋の海運・防衛分野における早期採用者 | 中期(2~4年) |

| 5G非地上系ネットワーク標準の普及によるエンタープライズグレードサービスクラスの解放 | +0.9% | 北米、欧州、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔地・沖合サイトにおけるブロードバンド接続需要の急増

沖合掘削、遠隔地鉱業、外洋航行における業務は、光ファイバーや携帯電話網では提供が困難な対称・低遅延リンクを必要としています。ペトロブラスの子会社であるトランスペトロは2025年初頭に26隻の船舶にわたるVSATとStarlinkのハイブリッドアップグレードを完了し、最適化されたルーティングにより3〜5%の燃料節約を達成しました。[1]Inmarsat Maritime、「トランスペトロ、艦隊全体にVSATおよびStarlinkの設置を完了」、inmarsat.com モビスターアルゼンチンは2026年2月時点で、バカ・ムエルタシェール地帯の請負業者における衛星サブスクリプションが前年比40%増加したと報告しました。インテリアンはペトロナスの浮体式LNGユニットに三重冗長端末を装備し、コストのかかるダウンタイムを回避するためにオーバープロビジョニングを厭わないセクターの姿勢を示しました。ITUの無線規制フレームワークがライセンス取得を合理化したことで、新たなエンタープライズVSATシステム市場の展開は長期にわたる承認手続きなしに拡大できるようになっています。

デジタルオイルフィールドおよびスマートシッピングの取り組みがVSAT普及を加速

センサーを多用した掘削プログラムとデータ駆動型の船隊運営は、接続性を生産の促進要因へと転換しています。ST Engineering iDirectは、サウジアラビアの900億米ドルのデジタル経済イニシアチブのもとでSolutions by stcと連携し、油井および精製所の監視を行っています。[2]ST Engineering、「ST Engineering iDirectがSolutions by stcとパートナーシップを締結」、stengg.com SESとViasat Energyはアジア太平洋のオフショアプラットフォームに150ミリ秒未満のサービスを導入し、リアルタイムのロボット制御を可能にしました。Pacific BasinやMitsui O.S.K. Linesなどの海運会社は、IMOのサイバーガイドラインへの準拠と計画外のドック入り回数を最大30%削減するため、2025年にNexusWaveの後付け改修を完了しました。エンタープライズVSATシステム市場は、利害関係者が帯域幅をユーティリティのオーバーヘッドではなくパフォーマンスのレバーとして扱うようになるにつれ、恩恵を受けています。

HTSコンステレーションの拡大による帯域幅コストの低下

スポットKaバンドの容量価格は2019年までに1 Mbpsあたり月額200米ドル未満に低下し、新たな静止軌道、中軌道、低軌道の衛星資産がサービスに参入するにつれてさらに下落し続けました。OmanSatが2025年11月に締結した、3つの地域にわたってビームを再割り当てするソフトウェア定義ペイロードの契約はこの変化を象徴しています。Viasatは2025年12月にViaSat-3のカバレッジゾーンを統合し、単一のSLAのもとでのマルチリージョン契約を可能にし、調達サイクルを加速させました。より安価なメガビットは、かつて衛星をコスト面で非現実的と見なしていた中堅企業を中心に、エンタープライズVSATシステム市場のアドレス可能なベースを拡大しています。

クラウドベースのエンタープライズアプリケーションの成長による常時接続リンクの必要性

クラウド移行は、わずかな停止でもビジネスへの影響を高めます。RCBCは2026年2月に台風時の業務継続のため、フィリピンのATM Goネットワークの25%にStarlinkを導入しました。グアム銀行は海底ケーブル切断への対策としてミクロネシア全域に衛星バックアップを拡張しました。Speedcastによるコムテック端末のメキシコ3,000店舗への統合は、販売時点管理リンクを維持し在庫データを最新の状態に保っています。稼働時間が取締役会レベルの指標となるにつれ、衛星は冗長性のギャップを埋め、エンタープライズVSATシステム市場を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地上系代替手段と比較した高い設備投資・運用費用 | −1.4% | 光ファイバーと5Gが密集する北米および欧州の都市回廊 | 短期(2年以内) |

| 主要帯域における周波数スペクトル輻輳とライセンス取得の障壁 | −0.9% | 5Gと衛星利用が重複する欧州、北米、アジア太平洋の都市圏 | 中期(2~4年) |

| 衛星地上セグメントに対するサイバー攻撃の激化 | −0.7% | 欧州、中東、アジア太平洋のホットスポット | 短期(2年以内) |

| 地政学的摩擦に伴う高周波コンポーネントのサプライチェーンリスク | −0.6% | 中国のヒ化ガリウム供給への世界的存 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地上系代替手段と比較した高い設備投資・運用費用

VSAT機器、設置作業、およびテレポートのオーバーヘッドは、光ファイバーや5Gが利用可能な地域では依然として地上系の同等品を上回っています。2024年のコンポーネント不足により、ヒ化ガリウム製低雑音増幅器の価格は28.50米ドルから175米ドルに上昇しました。公開資料によると、コムテックとKVHはそれぞれ四半期の営業費用として1億3,624万米ドルと3,096万米ドルを計上しており、24時間365日のネットワーク運用における固定費負担の大きさを示しています。[3]米国SEC、「コムテック・テレコミュニケーションズ 2024年度第3四半期10-Q」、sec.gov 遠隔地のユーザーはプレミアムを受け入れる一方、都市部の企業は経済性を慎重に検討しており、エンタープライズVSATシステム市場における広範な普及を抑制しています。

主要帯域における周波数混雑とライセンス取得の障壁

KuバンドおよびKaバンドは、5G割り当ての拡大、低軌道衛星の増殖、および記録されたスプーフィング事案による干渉の増大に直面しています。ITUは2024年7月に欧州の衛星に対するロシアの干渉を非難しました。同年、GPSジャミングが3つの地域にわたる46,000便のフライトを混乱させ、副次的リスクを示しました。追加の調整要件により展開スケジュールが延長され、エンジニアリング予算が膨らみ、エンタープライズVSATシステム市場の勢いに対する構造的な抵抗力として作用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ターンキー接続需要に伴うサービスの加速

2025年においてはハードウェアが前払い端末購入により収益を主導しましたが、マネージドサービスは9.98%のCAGRでハードウェアを上回るペースで成長しています。組織が帯域幅、サイバーセキュリティ、および規制コンプライアンスを運用費用に組み込むにつれ、サービス契約のエンタープライズVSATシステム市場規模は拡大しています。L3Harrisとコムテックのモデムはマルチオービットローミングをシンプル化し、社内スキルの要求を低減しています。ベンダーはオーケストレーション、設置、およびチケット管理ポータルをバンドルするようになり、競争の焦点は表示価格から総所有コストへとシフトしています。インテグレーターは大量容量契約を活用して顧客を帯域幅の変動から保護し、継続的な収益ストリームを深化させています。ハードウェアのイノベーションは継続しており、HughesのHM400空中搭載モデムはISR航空機を対象としていますが、製品リリースはますます長期サービス契約へのオンランプとして機能しています。

したがって、エンタープライズVSATシステム市場はより広範なITアウトソーシングのトレンドを反映しています。企業はサプライヤーを統合し、稼働時間SLAに対して単一の責任窓口を好む傾向があります。ベンダーは地域系インストーラーを買収し、ネットワーク運用センターに投資することで展開までの時間を短縮し、地域をまたいだサポートを標準化することで対応しています。サービスポートフォリオが成熟するにつれ、差別化はサイバーセキュリティオーバーレイと、衛星リンクをDevOpsツールチェーンに統合するAPIアクセスに依存するようになっています。

プラットフォームサイズ別:フラットパネル端末が新たなモビリティユースケースを解放

中型地球局(1.2〜2.4 m)はゲインとコストのバランスにより2025年に45.67%のシェアを獲得しました。1.2 m未満の小型端末は9.63%のCAGRで成長しており、デッキや車両にフラッシュマウントできる電子ビームステアリングアレイの恩恵を受け、機械式ジンバルが不要です。海運および防衛の顧客が風圧抵抗の低減、迅速な設置、および低メンテナンスを優先するにつれ、コンパクトアンテナのエンタープライズVSATシステム市場規模は拡大しています。OrbitのOrBeam MILおよびEgatelの後付けパネルは、既存のモデムエコシステムにスライドインし、交換時の摩擦を最小化する製品の例として挙げられます。

大型テレポートアンテナはゲートウェイおよび帯域幅ハブに不可欠であり続けていますが、エンタープライズの需要はモビリティ対応フォームファクターに傾いています。HughesとQESTのフェーズドアレイは2024年にマルチ衛星追跡を実証し、単一パネルが静止軌道、中軌道、低軌道ネットワークをローミングできる将来を示しました。このアーキテクチャはリンクの冗長性を高めながら、過密な船舶マストにおける上部甲板の実装面積を抑制します。

周波数帯域別:再構成可能ペイロードによるKaバンドの台頭

Kuバンドは根付いた地上インフラにより2025年の収益のほぼ半分を維持しています。しかし、9.19%のCAGRに支えられたKaバンドビームは、より高いスペクトル効率とステアラブルスポットビームを実現します。OmanSatのソフトウェア定義衛星は、ハリケーンシーズン中に沖合需要が急増した際に数分以内に再指向できる容量の典型例です。KymetaのKuKaアンテナと米国海軍研究局との契約は、ジャミングや降雨減衰を軽減するために瞬時に帯域を切り替えられる無線機への関心を示しています。Kaバンドモデムのコストが低下し規制上の親しみが高まるにつれ、エンタープライズVSATシステム市場におけるKuバンドのシェア優位性は縮小しています。Cバンドは、特にメキシコ湾やインド洋航路など、モンスーンの降雨減衰が高周波に課題をもたらす地域で存続しており、Lバンドはキロビットのデータレートでグローバルカバレッジを必要とするニッチな用途に残っています。

オペレーターは輻輳リスクをヘッジするためにスペクトル保有を多様化しています。デュアルバンド端末は、最良のリンクマージンを追求したり競合チャネルを回避したりする柔軟性を企業に提供します。ただし、ライセンスは帯域固有のままであるため、インテグレーターは端末とともに規制申請をパッケージ化する必要があり、サービスの価値提案を強化しています。

エンドユーザー産業別:乗組員の福祉と貨物の可視性による海運の急成長

石油・ガスは沖合リグや砂漠パッドの常時稼働安全システムに牽引され、2025年収益の27.54%を維持しました。しかし海運は、海運会社が乗組員の福祉に関する帯域幅義務を満たし、リアルタイムの貨物テレメトリをサポートする接続性を導入するにつれ、8.79%のCAGRで成長をリードしています。政府・防衛は、老朽化したXバンド機器をマルチオービットKaバンドシステムに置き換える近代化予算により安定した需要を維持しています。フロンティア市場の支店やATMネットワークが嵐や市民的停電時の稼働時間を求めるにつれ、銀行に関連するエンタープライズVSATシステム市場規模は拡大しており、RCBCのStarlinkロールアウトがその例として挙げられます。

通信事業者は群島国家において衛星バックホールを通じて4Gおよび5Gのフットプリントを拡大し、鉱山会社は奥地の自律走行運搬車両向けにリンクを展開しています。小売チェーンは地上回線が不安定な場合でも決済を継続するためにVSATをプライマリまたはフェイルオーバーネットワークとして使用しています。端末価格の低下とマネージドサービスによるオンボーディングの簡素化に伴い、建設、林業、緊急対応のユザーが設置ベースに加わることが期待されています。

地域分析

北米は防衛調達とシェール活動に支えられ2025年の収益の34.56%を占めましたが、光ファイバーと5Gの都市部での飽和が増分成長を抑制しています。Viasatの統合Kaバンドサービスはカナダ、米国、メキシコにわたる国境をまたいだ契約の摩擦を解消し、地域展開を加速させています。2025〜2026年にGilatおよびL3Harrisに授与された複数の米国国防総省契約は、衛星冗長性の戦略的価値を強化しています。

アジア太平洋地域は8.78%のCAGR見通しで最も急成長している地域です。インド、インドネシア、マレーシアの国営石油会社は地上系の届かない資産のデジタル化を進めています。SESのO3b mPOWER低遅延リンクは海底ロボット作業とライブデータ連携を可能にし、Pacific BasinとMitsui O.S.K. LinesはIMOのサイバーレジリエンス規則を満たすために既に全艦隊を整備しています。インドネシアのBRIsatは、銀行ネットワークが国内衛星を活用して農村部の群島をカバーする方法を示しています。

欧州の光ファイバーの豊富さは広範な採用を抑制していますが、北海のリグ、バルト海の海運、防衛モビリティなどの特殊ユースケースがニッチな成長を維持しています。ITUによる国境をまたいだジャミングへの公式非難は、大陸の衛星資産の地政学的感度を浮き彫りにしています。中東では、サウジアラビアのデジタル経済ビジョンが地域通信事業者とグローバルモデムベンダーのパートナーシップを通じた全国展開を推進しています。OmanSatのソフトウェア定義衛星、Es'hailSatの北アフリカ拡張、およびコートジボワールにおけるEutelsatのKONNECT契約は、新興経済国が衛星をユニバーサルブロードバンドへの最速ルートと見なしていることを確認しています。

南米はブラジルのプレソルト資産とアルゼンチンのシェール革命から恩恵を受けています。Anatelの2026年3月のライセンス承認によりViasatはブラジル全土をカバーできるようになり、トランスペトロのハイブリッド端末での初期成果は具体的な燃料節約を示しています。アフリカは未開拓のフロンティアとして残っており、MTNコートジボワールとEutelsatの容量契約などは有望ですが、断片化した規制と限られた購買力がエンタープライズVSATシステム市場の近期成長曲線を緩和しています。

競合環境

上位5社が世界収益の約40〜45%を占め、エンタープライズVSATシステム市場は適度な集中プロファイルを示しています。Viasatの2025年12月のネットワーク統合は、トランスポンダーリースから垂直統合型サービスオーケストレーションへのピボットを示しています。ST Engineering iDirectは、VSTAを地上系MPLSとパッケージ化する国内通信事業者とのパートナーシップにより展開を拡大し、インテグレーターはボリュームディスカウントを活用して機器、設置、24時間365日監視を予測可能な運用費用にまとめています。

KymetaやIsotropic Systemsなどのアンテナイノベーターは、端末が複数のコンステレーションをローミングできるようにすることで切り替えコストを低減しています。L3Harrisとコムテックのマルチオービットモデムはオンザフライで衛星を切り替えられるようにすることでベンダーロックインを低減しています。3GPPのリリース17および18は5G地上系ネットワークと衛星ネットワーク間のローミングを確立しており、これによりハードウェアメーカーからソフトウェアオーケストレーション層およびマネージドサービスプロバイダーへと価値の獲得がシフトする可能性があります。

支店銀行、フロンティア小売、自律走行鉱業においてはホワイトスペースの機会が残っており、これらの分野では生のスループットよりも信頼性が重視されます。サイバーセキュリティ、ゼロタッチプロビジョニング、およびスペクトル分析をターンキー製品に統合するベンダーは、企業がより少ないサプライヤーに集約する中でシェアを獲得する立場にあります。フラットパネルの研究開発とKaバンドの打ち上げマニフェストのペースを考えると、競争ダイナミクスは長期的な容量利用を保証するアンカーテナント契約の獲得にかかっています。

エンタープライズVSATシステム産業リーダー

Hughes Network Systems LLC

ViaSat Inc.

ST Engineering iDirect

Gilat Satellite Networks Ltd.

Comtech Telecommunications Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Kymetaが米国海軍研究局との契約を獲得し、海上試験向けにミリ秒単位で帯域を切り替えるKuKaフラットパネルアンテナを納入することになりました。

- 2026年4月:EutelsatとMTNコートジボワールが西アフリカ全域にブロードバンドを拡大するKONNECTの複数年契約を締結しました。

- 2026年3月:L3HarrisとコムテックがGEO・MEO・LEO間のハンズオフ移行を可能にする5650C2/MPマルチオービットモデムを発表しました。

- 2026年3月:HughesがAFRL RAPID STAR-FISHプログラムのもとでHM400空中搭載モデムを発表しました。

グローバルエンタープライズVSATシステム市場レポートの範囲

エンタープライズVSATシステム市場は、超小型開口端末(VSAT)衛星通信システムに特化したグローバル産業に関するものです。これらのシステムにより、企業は地上系ネットワークが不十分な遠隔地、サービス未提供地域、およびモバイル環境において信頼性の高いブロードバンド接続を提供できます。

エンタープライズVSATシステム市場レポートは、コンポーネント(ハードウェア、サービス)、プラットフォームサイズ(小型地球局、中型地球局、大型地球局)、周波数帯域(Kuバンド、Cバンド、Kaバンド、その他の周波数帯域)、エンドユーザー産業(石油・ガス、海運、政府・防衛、銀行・金融サービス、通信・IT、鉱業、エネルギー・公益事業、小売、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ハードウェア |

| サービス |

| 小型地球局(1.2m未満) |

| 中型地球局(1.2~2.4m) |

| 大型地球局(2.4m超) |

| クーバンド |

| シーバンド |

| カーバンド |

| その他の周波数帯域 |

| 石油・ガス |

| 海事 |

| 政府・防衛 |

| 銀行・金融サービス |

| 通信・IT |

| 鉱業 |

| エネルギー・公益事業 |

| 小売 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ハードウェア | ||

| サービス | |||

| プラットフォームサイズ別 | 小型地球局(1.2m未満) | ||

| 中型地球局(1.2~2.4m) | |||

| 大型地球局(2.4m超) | |||

| 周波数帯域別 | クーバンド | ||

| シーバンド | |||

| カーバンド | |||

| その他の周波数帯域 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 海事 | |||

| 政府・防衛 | |||

| 銀行・金融サービス | |||

| 通信・IT | |||

| 鉱業 | |||

| エネルギー・公益事業 | |||

| 小売 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

エンタープライズVSATシステムの現在の市場規模と2031年までの予測値はいくらですか?

エンタープライズVSATシステム市場は2026年に87億8,000万米ドルと評価されており、8.67%のCAGRを反映して2031年までに132億6,000万米ドルに達すると予測されています。

エンタープライズVSAT展開において最も急成長しているコンポーネントセグメントはどれですか?

マネージドサービスが最も急成長しているセグメントであり、企業が設備投資重視のハードウェアモデルからターンキーの運用費用ベースのサービス契約へとシフトするにつれ、2031年にかけて9.98%のCAGRで拡大しています。

KaバンドがKuバンドに対して勢いを増している理由は何ですか?

Kaバンドはステアラブルスポットビームと低下する容量コストを提供し、動的な帯域幅割り当て、より高いスループット、およびKuバンドと比較してより競争力のある価格設定を可能にします。

VSATの次の採用の波を牽引すると予想される産業垂直市場はどれですか?

海運が最も急成長している垂直市場であり、乗組員の福祉接続性への投資とリアルタイムの貨物・船舶監視に牽引され、8.79%のCAGRで成長しています。

マルチオービットモデムはエンタープライズの調達決定をどのように変えていますか?

静止軌道、中軌道、低軌道ネットワークにわたって動作するマルチオービットモデムは、ベンダーロックインを低減し、リアルタイムのコスト最適化を可能にし、輻輳やジャミングに対するネットワークの冗長性を向上させます。

最も強い成長見通しを持つ地域市場はどこですか?

アジア太平洋地域が8.78%のCAGRで成長をリードしており、沖合エネルギー開発、海運艦隊のアップグレード、および遠隔地の携帯電話インフラ向け衛星バックホールに支えられています。

最終更新日: