自動車用オペレーティングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

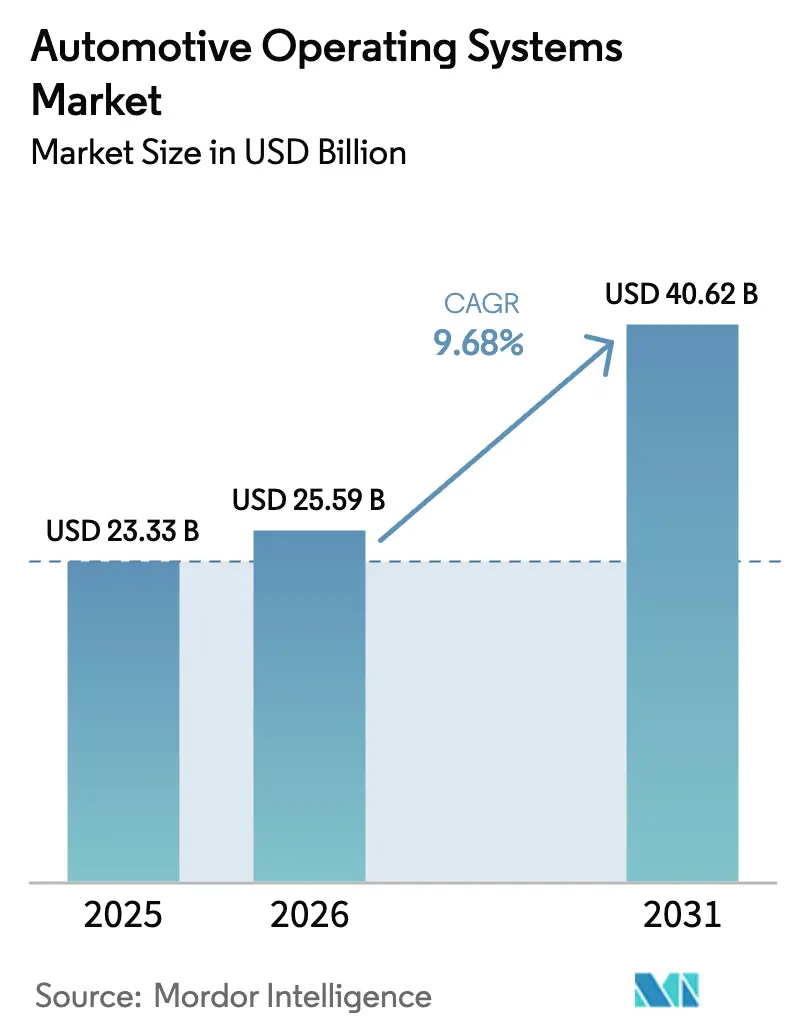

| 市場規模 (2026) | 25.59 十億米ドル |

| 市場規模 (2031) | 40.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用オペレーティングシステム市場分析

自動車用オペレーティングシステムの市場規模は、2025年の233億3,000万米ドルから2026年には255億9,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 9.68%で2031年までに406億2,000万米ドルに達すると予測されています。[1]半導体産業協会、「産業の現状 2024」、semiconductors.org 電動化の進展、ユビキタスな接続性、およびAIの急速な普及により、オペレーティングシステムはセンサー、ドメインコントローラー、およびクラウドバックエンドを連携させるコア統合レイヤーとなっています。UNECE WP.29 R155およびR156などのサイバーセキュリティ規制は、2024年7月以降にUNCE市場で販売されるすべての新型車両に対して、必須のソフトウェアアップデートおよびセキュリティ管理機能を義務付け、認定済みソフトウェアスタックに対するOEMの需要を加速させています。半導体供給は、世界のチップ収益が2024年に5,270億米ドルへと回復したことで安定し、次世代コックピットおよび自律走行プラットフォームに必要な処理能力が確保されました。アジア太平洋地域は2024年に44.9%の市場シェアで首位を占め、中国がHarmonyOSなどの国産オペレーティングシステムの普及を推進したことが牽引力となりました。HarmonyOSは2024年末までに12億キロメートル以上の実走行使用実績を記録しています。QualcommとGoogleのクラウドネイティブなSnapdragon デジタルシャシーワークベンチが開発者によるオンライン完結型バリデーションを可能にするなど、テック大手がこのセグメントに参入したことで競争が激化しています。

主要レポートのポイント

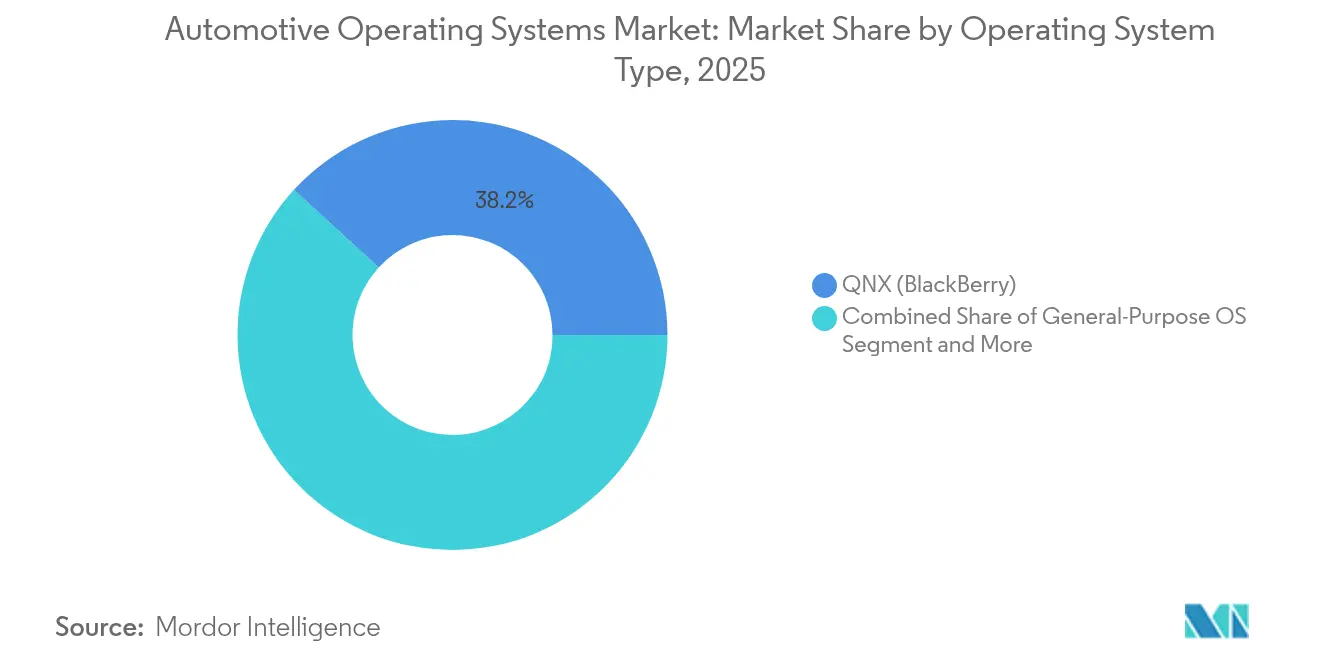

- オペレーティングシステムタイプ別では、QNXが2025年の自動車用オペレーティングシステム市場シェアの38.20%を占め、Android Automotiveは2031年までに17.47%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用オペレーティングシステム市場の65.70%を占め、小型商用車は2031年までに年率10.12%のCAGRで拡大すると予測されています。

- アプリケーション別では、インフォテインメントおよびデジタルコックピットが2025年に42.20%の収益シェアで首位を占め、ADASおよび自律走行アプリケーションは2031年までに16.78%のCAGRで進展しています。

- 推進タイプ別では、ICEプラットフォームが2025年の自動車用オペレーティングシステム市場の54.30%を占めていますが、バッテリー電気自動車は13.42%のCAGRで成長する見込みです。

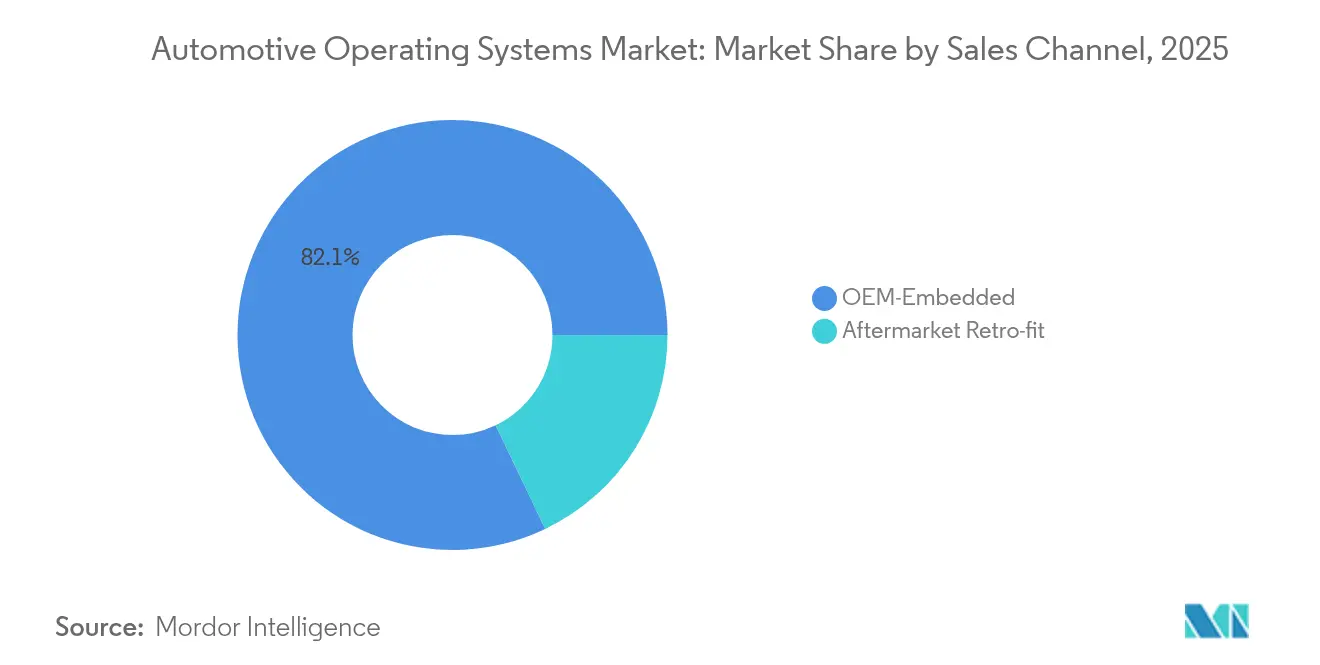

- 販売チャネル別では、OEM組み込みスタックが2025年の自動車用オペレーティングシステム市場の82.10%を占めています。アフターマーケット後付けは2031年までに7.88%のCAGRで進展しています。

- 自律走行レベル別では、レベル0〜1が2025年の自動車用オペレーティングシステム市場の57.40%を占めています。ただし、レベル4〜5のプロトタイプは23.10%のCAGRで進展しています。

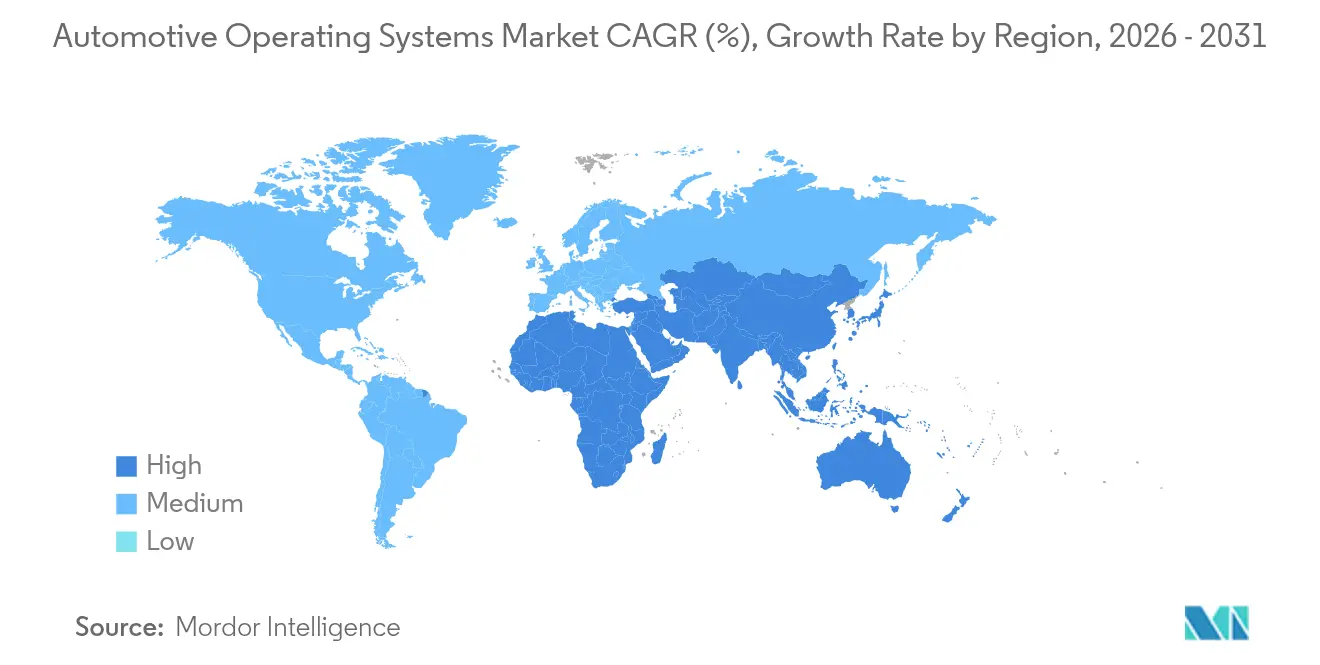

- 地域別では、アジア太平洋地域が2025年の自動車用オペレーティングシステム市場規模の44.30%を占め、中東・アフリカ地域が2031年までに最速の11.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用オペレーティングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドおよび自律走行車両に対する需要の急増 | +2.1% | アジア太平洋地域と北米が先行するグローバル市場 | 中期(2〜4年) |

| 車内ドメイン全体にわたるAI・機械学習の統合 | +1.8% | プレミアムセグメントに集中したグローバル市場 | 長期(4年以上) |

| サイバーセキュリティおよび機能安全に関する規制の推進 | +1.4% | 主に欧州および北米 | 短期(2年以内) |

| ソフトウェア定義車両へのシフトとOTAアップデートの収益化 | +2.3% | 中国と北米での早期採用が先行するグローバル市場 | 中期(2〜4年) |

| クラウドネイティブな仮想バリデーションによるOSリリースサイクルの加速 | +0.9% | 主要OEMセンターに集中したグローバル市場 | 短期(2年以内) |

| フリーミアムライセンスモデルによる開発者エコシステムの拡大 | +0.7% | 新興市場を中心としたグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッドおよび自律走行車両に対する需要の急増

レベル2以上の自動化機能はミッドセグメントの車両においても標準となっており、OEMはマルチモーダルセンサー入力をリアルタイムで融合できる決定論的かつ高スループットのオペレーティングシステムを搭載することを余儀なくされています。NVIDIAのDriveOSは、走行対応AIアクセラレーターとともに出荷され、OEMにターンキーの安全認定済みスタックを提供し、パイロットプログラムにおいてソフトウェアバリデーションサイクルを30%短縮しました。Mercedes-Benzは2024年の量産モデルにDriveOSベースのコンピューティングユニットを搭載し始め、プレミアムブランドがOS選択を差別化の手段として活用していることを示しました。Hyundaiは、コネクテッドカーOSをNVIDIAシリコンと統合し、2025年までに2,000万台のコネクテッド車両を無線(OTA)フィーチャーリリースに対応させる準備を進めています。これらの展開は、自動車用オペレーティングシステム市場がインフォテインメントを超えて自律走行コンピューティングドメインへと拡大していることを示しています。

車内ドメイン全体にわたるAI・機械学習の統合

OEMは現在、エネルギー管理、キャビンのパーソナライゼーション、および予知診断のためにオンデバイス機械学習エンジンを組み込んでいます。BMWは2024年にクラウド分析とエッジAIを連携させ、OSレベルの抽象化レイヤーを使用してセンサーデータを学習モデルにストリーミングすることで、計画外のサービス訪問を30%削減しました。ToyotaはNTTと提携し、リアルタイムの交通情報を都市規模のルーティングエンジンに入力することで平均都市部移動時間を20%短縮しました。これには、100ミリ秒未満のレイテンシーで車両とクラウド間のデータフローを調整できるオペレーティングシステムが必要です。HarmonyOS 5.0はニューラルシーン・レンダリングを統合し、ドライバーの好みを学習する没入型3Dダッシュボードを提供しています。このようなロールアウトにより、自動車用オペレーティングシステム市場はAI採用の急勾配な成長曲線を維持しています。

サイバーセキュリティおよび機能安全に関する規制の推進

UNECE WP.29 R155およびR156は2024年7月に全車両への施行が開始され、UNECE地域で販売するすべての自動車メーカーに対して、認定済みサイバーセキュリティ管理システムおよびソフトウェアアップデート管理システムの維持を義務付けました。TÜV SÜDはOEMに対してISO 26262およびISO/SAE 21434プロセスを早期に整合させ、再認証コストを最小化するよう助言し、サプライヤーはOSコアに安全・セキュリティの共同エンジニアリングを組み込むよう促されました。コンプライアンスへの圧力により、ASIL D認定を既に取得しており欧州プログラムにおける監査時間を最大40%削減したQNXなどの事前認定済みカーネルの購入が加速しました。[2]BlackBerry Limited、「QNXソフトウェアが世界2億3,500万台の車両に搭載」、blackberry.com これらの義務付けにより、自動車用オペレーティングシステム市場全体のベースライン要件が引き上げられています。

ソフトウェア定義車両へのシフトとOTA収益化

Hyundaiは2030年までにすべてのモデルをソフトウェア定義型にするために18兆ウォンを投資し、生涯にわたるOTAフィーチャーアップグレードとサブスクリプションサービスを約束しました。2025年のSDV調査では、自動車業界の幹部の67%がすでにOTAアップデートを出荷しており、82%がソフトウェア収益を顧客体験目標の鍵と見なしていることが明らかになりました。QualcommとGoogleのデジタルシャシーワークベンチは、クラウドツールチェーンがOTAバリデーションサイクルを数週間から数時間に短縮できることを示しています。これらの動向は、定期的なソフトウェア収益ストリームが自動車用オペレーティングシステム市場の長期的な拡大を支えていることを強調しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの脆弱性 | -1.6% | 欧州でより厳格な施行が行われるグローバル市場 | 短期(2年以内) |

| システムの複雑性とレガシー統合の障壁 | -2.1% | 主に北米および欧州 | 中期(2〜4年) |

| 認定済み自動車グレードのソフトウェア人材の不足 | -1.3% | 北米と欧州で深刻なグローバル市場 | 長期(4年以上) |

| プラットフォームのロックインとIP漏洩に関するOEMの懸念 | -0.8% | 特に従来型OEMの間でのグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの脆弱性

BlackBerryは2023年9月から12月の間に520万件の自動車関連マルウェア攻撃をブロックしたと報告しており、その半数は未知のエクスプロイトを利用していました。General Motorsは2024年にApple CarPlayの後付けプロジェクトを中止し、未認定のソフトウェアがドライブトレイン制御モジュールに干渉するリスクを理由として挙げました。欧州のサイバーレジリエンス法は、車両ライフサイクル全体にわたる必須のセキュリティアップデートを義務付け、中小ベンダーのコンプライアンスコストを引き上げます。これらの脅威は、自動車用オペレーティングシステム市場の近期成長見通しを抑制しています。

システムの複雑性とレガシー統合の障壁

OEMがゾーンベースの集中型コンピューティングへの移行を進める中でも、車両には依然として100以上のECUが搭載されており、その多くが独自コードで動作しています。Perforceは、レガシーモジュールを統合する際に混在したビルド環境がDevOpsサイクルに30%の追加工数をもたらすと指摘しています。Wind River Studio Developerは2024年にTata Elxsiに採用され、安全性分析を自動化してソフトウェアリリース時間を15%短縮しましたが、マルチOSハイパーバイザースタックのチューニングは依然として困難です。したがって、統合の遅延は中期的に自動車用オペレーティングシステム市場の勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステムタイプ別:QNXが安全コアを維持しながらAndroidがコンシューマーレイヤーを拡大

QNXは、制動、操舵、およびシャシードメインにおけるASIL Dの実績を背景に、2025年の自動車用オペレーティングシステム市場シェアの38.20%を獲得しました。Android Automotiveは、OEMが使い慣れたユーザーインターフェースのパラダイムとシームレスなクラウド連携を求めたことから、最速の17.47%のCAGR見通しを記録しました。

BlackBerryは、そのコードベースが世界2億3,500万台の車両に搭載されていることを公表し、安全分野における確固たる地位を強化しました。しかし、Fordが2024年のコックピット刷新にAndroidを採用する決定を下したことは、コンシューマー志向のエコシステムがニッチなリアルタイムカーネルよりも優先されることが多いことを示しています。QNX Hypervisor 8.0などのハイパーバイザー設計により、AndroidとLinuxがQNXとシリコンを共有できるようになり、レガシーの安全コードを維持しながらGoogle Playサービスをホストする混在クリティカリティのブリッジが提供されています。これらのパターンは、自動車用オペレーティングシステム市場が二極化した安全性とインフォテインメントの需要に適応していることを示しています。

車両タイプ別:商用フリートがデジタル化を加速

乗用車は2025年の自動車用オペレーティングシステム市場規模の65.70%を占めましたが、これは台数規模によるものです。一方、小型商用車は配送事業者がルーティング、テレマティクス、および予知保全をデジタル化するにつれて、年率10.12%で複合成長すると予測されています。

フリートマネージャーは現在、OTA駆動の稼働率向上を求めています。Hyundai Mobisは、単一のSoC上で診断とナビゲーションの分離を実行する物流グレードのコックピット向けにQNX Hypervisorを採用し、BOMコストを12%削減しました。大型トラックも同様のスタックを採用し、隊列走行とドライバー疲労分析を調整しています。商用車の年間走行距離は乗用車の2〜3倍に達するため、ユニットあたりのソフトウェア価値が高く、自動車用オペレーティングシステム市場はフリートの近代化と強く結びついています。

アプリケーション別:ADASが成長エンジンとしてダッシュボードを凌駕

インフォテインメントおよびデジタルコックピットは2025年においても42.20%の収益を占めていますが、ADASおよび自律走行ワークロードは2031年までに16.78%のCAGRで推移する見込みです。

Applied Intuitionのバリデーションスイートは数百万件のエッジケースシミュレーションを実行し、ASIL Dルールの下でセンサーフュージョンパイプラインを処理しなければならない認定済みオペレーティングシステムにフィードバックします。バッテリー管理、エネルギールーティング、およびV2Gサービスは現在OSレベルのスケジューリングに組み込まれており、自動車用オペレーティングシステム市場が単一目的のクラスターから統合コンピューティング基盤へと移行していることを反映しています。

推進タイプ別:電動プラットフォームがソフトウェアの範囲を再定義

ICEアーキテクチャは2025年の自動車用オペレーティングシステム市場規模の54.30%を依然として占めていますが、バッテリー電気自動車は専用OSモジュールがセルの劣化、急速充電電流、および熱管理を監視するにつれて13.42%のCAGRで加速しています。

NXPのBMSリファレンスデザインはASIL Dを満たしながら±2 mVの精度を達成し、電動ドライブトレインが基盤となるOSに求める精度を示しています。車両対グリッドインターフェースの統合推進により、ソフトウェアのフットプリントがさらに拡大し、自動車用オペレーティングシステム市場内のアドレス可能な収益が増大しています。

販売チャネル別:アフターマーケットがセキュアアップデートの世界での位置づけを模索

OEM組み込みスタックが2025年の出荷量の82.10%を占めましたが、これはサイバーセキュリティ規制が未認定の後付けをリスクの高いものにしているという論理的な結果です。アフターマーケットキットは、旧型モデルのオーナーがワイヤレスのスマートフォン機能を求めることから、依然として7.88%のCAGR関心を集めています。

BMWは、iDriveの安全レイヤーを尊重しながらAndroid Autoを追加するMMI Proの後付けを承認し、アフターマーケットの成功が緊密なOEM協力にかかっていることを示しました。バックドアファームウェアフラッシュに対する規制上の制限により成長は緩やかに保たれていますが、ニッチな需要により自動車用オペレーティングシステム市場は健全な改造エコシステムを維持しています。

自律走行レベル別:L4〜L5プログラムがコンピューティングの大規模化を促進

レベル0〜1の快適支援機能は2025年の出荷台数の57.40%を依然として占めています。しかし、レベル4〜5のプロトタイプは23.10%のCAGRで拡大しており、マルチSoCクラスターと冗長OSカーネルを大量に消費しています。

Mercedes-BenzはドイツでDrive Pilotのレベル3承認を取得し、QNXがLinuxベースのインフォテインメントから安全ロジックを分離しています。Green Hills INTEGRITYは、初期のロボタクシーパイロットにおいてASIL Dタスクとコンシューマーアプリが共存できるハイパーバイザーを提供しました。このようなアーキテクチャは、自動車用オペレーティングシステム市場の上位層における収益集中を加速させると期待されています。

地域分析

アジア太平洋地域は2025年の自動車用オペレーティングシステム市場規模の44.30%で首位を占め、HarmonyOSと自社製AIチップを組み合わせた中国の垂直統合アプローチが牽引力となっています。Huaweiは2025年以前にスマートドライビングスイートで412,100人のエンドユーザーを報告しており、国内サプライチェーンに支えられた国産スタックが迅速にスケールできることを示しています。日本の産業省は、ミドルウェアレイヤーを標準化することで2030年までにソフトウェア定義車両の世界収益の30%を獲得することを目指し、Toyota、Honda、Nissanのソフトウェアアライアンスを促進しました。この取り組みにより、同地域のシェアがさらに高まる可能性があります。

欧州は、UNECE サイバーセキュリティ規制がコンプライアンスコストを引き上げる中でも、独自のソフトウェア人材への投資を継続しています。VolkswagenのCARIADユニットは、全グループブランド向けの共通車両OSとクラウドを構築し、モデルごとのソフトウェア工数を40%削減することを目指しています。Valeoは2025年にAWSと提携してバリデーションワークフローをクラウドネイティブインフラに移行し、数週間ではなく数日以内での無線フィーチャーリリースを可能にしました。Red HatはインビークルLinuxのASIL-B認定を取得し、欧州の安全基準に沿ったオープンソースの選択肢を提供しています。

北米はテックと自動車の協業のテストベッドであり続けています。QualcommとGoogleは、車両コードをクラウド上で完全にコンパイル、フラッシュ、テストできるブラウザベースのワークベンチを提供し、プロトタイピングサイクルを50%短縮しました。Hyundaiは210億米ドルの米国投資を誓約し、そのうち60億米ドルをBoston DynamicsおよびNVIDIAとの自律走行AI研究に充てています。一方、中東・アフリカはレガシーの制約なしにEV中心のOSスタックを採用したグリーンフィールドのモビリティプロジェクトにより11.12%のCAGR見通しを記録し、自動車用オペレーティングシステム市場への新規参入者にとってのホワイトスペースを開いています。

競合ランドスケープ

競合環境は適度に集中しているものの、ダイナミックです。BlackBerry QNXは最大のインストールベースを保有し、安全クリティカルなワークロードのデファクトカーネルとして、これまでに2億3,500万台の車両に搭載されています。GoogleのAndroid Automotiveは、コンシューマーサービス統合を背景に急速に拡大し、現在はVolvo、Ford、GMのモデルのインフォテインメントを動かしています。

QualcommはSnapdragonデジタルシャシーシリコンとの連携を活用し、OS、接続性、およびクラウドサービスをバンドルするデザインウィンを獲得しています。HarmonyOSと自社設計のKirinチップに支えられたHuaweiは、国内OEMとの主要契約を獲得し、中国でBMWとの共同展開を開始しています。NVIDIAは、GPUを多用する自律走行ワークロード向けに最適化された専用スタックとしてDriveOSを推進し、プレミアムADAS開発者の間でニッチを確立しています。

戦略的パートナーシップがトーンを設定しています。HaleyTekとBlackBerryは2024年9月にVirtIOベースの汎用自動車プラットフォームを発表し、認定済みハイパーバイザー上でのアジャイルなAndroid Automotiveコックピット構築を可能にしました。Wind RiverはTata ElxsiとのDevSecOpsオーケストレーション契約を締結し、複数のOEMにサービスを提供します。これはクラウド管理パイプラインへの需要の高まりを示しています。Li Autoは2025年にHalo OSをオープンソース化し、開発者にゾーンコントローラーアーキテクチャへの可視性を提供し、サードパーティのイノベーションを加速させる可能性があります。

バッテリー充電、熱管理、および車両対グリッドインタラクションを最適化するドメイン固有のマイクロカーネルにはホワイトスペースが残っています。ASIL-D保証と最新のアプリフレームワークの両方を提供できるベンダーは、自動車用オペレーティングシステム市場が定期的なソフトウェア収益化へとシフトするにつれて、増分収益の不均衡なシェアを獲得する可能性が高いです。

自動車用オペレーティングシステム産業リーダー

BlackBerry Limited

Alphabet Inc. (Google)

Wind River Systems

Green Hills Software

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hyundai Motor Groupは2025〜2028年の210億米ドルの米国投資計画を確認し、Boston DynamicsおよびNVIDIAとの自律走行AIおよびロボティクス協業に60億米ドルを配分しました。

- 2025年4月:HuaweiはHarmonyOS NEXTの自動車アプリケーションパイオニアプログラムを開始し、iQIYI、Bilibili、Tencent Musicとネイティブ車内アプリで提携しました。

- 2025年3月:Li AutoはHalo OSをオープンソース化し、外部開発者にゾーンコントローラーフレームワークへの貢献を呼びかけました。

- 2025年3月:BMW中国はHuaweiと提携し、HarmonyOSエコシステムサービスを統合し、My BMW Appを通じてデジタルキーおよびHiCar機能を提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによる本調査では、自動車用オペレーティングシステム市場を、車両の電子ドメイン(インフォテインメント、ADAS、パワートレイン、ボディ、コネクティビティ、クラウドゲートウェイ)を調整・制御するソフトウェアプラットフォームから生み出される価値として定義しており、当該スタックが独自のライセンスまたはオープンソースパッケージとして提供され、完成車メーカーによって組み込まれている場合を対象とする。

工場出荷時に搭載されたスタックのみが対象であり、乗用車および商用車に限定される。アフターマーケットのスマートフォンミラーリングアプリ、スタンドアロンECUファームウェア、および非自動車用組み込みOSは対象外とする。

セグメンテーション概要

- オペレーティングシステムタイプ別

- リアルタイムOS(QNX、AUTOSAR Classic、VxWorks、INTEGRITY)

- 汎用OS(Android Automotive、AGL Linux、Windows、HarmonyOS)

- ハイパーバイザーベースの混在クリティカリティスタック

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- アプリケーション別

- インフォテインメントおよびデジタルコックピット

- ADASおよび自律走行

- コネクテッドサービスおよびテレマティクス

- ボディコントロールおよびコンフォート

- パワートレインおよびバッテリー管理

- 推進タイプ別

- ICE車両

- ハイブリッド車両

- バッテリー電気自動車

- 燃料電池電気自動車

- 販売チャネル別

- OEM組み込み

- アフターマーケット後付け

- 自律走行レベル別

- レベル0〜1

- レベル2

- レベル3

- レベル4〜5

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

主要OEMの車両ソフトウェアアーキテクト、Tier 1インテグレーターのカーネル開発者、アジアのコックピットハードウェアサプライヤー、および北米、欧州、中国、日本、インドのモビリティクラウドベンダーと構造化インタビューを実施した。これらの対話により、アタッチレート、標準的なライセンス料、OTAアップデートの頻度、地域の規制上のトリガーが検証され、二次データによって生じたギャップが補完され、最終モデルの根拠が確立された。

デスクリサーチ

アナリストは、OICA車両生産統計、IEAの「Global EV Outlook」、UNECE WP.29認可、NHTSAリコール申請、MIITの新エネルギー車公示など、広範な生産ベースラインから調査を開始した。これらはローリングフリートの規模とソフトウェア定義車両へのシフトを把握するための枠組みを提供する。企業の開示資料、投資家向けプレゼンテーション、ドメインコントローラーに関する業界団体のホワイトペーパーは価格ポイントとアタッチレートの手がかりを提供し、Dow Jones Factiva経由でアクセスしたニュースアーカイブおよびD&B Hooversの企業財務情報は収益配分のベンチマークに活用された。Questelの特許動向からは、OSのゾーナルアーキテクチャへの移行を示すシグナルが得られた。ここに列挙したデスクソースは例示であり、その他多数の公開文書および独自ノートがデータ収集とクロスチェックを支援した。

市場規模の算定と予測

トップダウンアプローチにより、車種別の年間車両生産台数と、推進方式の構成、自動化レベル、地域規制によって異なるOS採用率を結びつける。車両あたりの平均販売価格に基づくサプライヤーの選択的積み上げにより、合計値の検証と微調整を行う。主要変数には、世界の乗用車生産台数、EV比率、Level 2以上の車両の割合、コックピットドメインコントローラーの普及率、および現行のOSロイヤルティ範囲が含まれる。一次専門家コンセンサスを反映した多変量回帰により各ドライバーを予測し、ARIMAオーバーレイを適用して生産の周期的変動を捉える。サプライヤーデータが不足している場合は、加重地域平均でギャップを補完した後、最終レビューを実施する。

データ検証と更新サイクル

Mordorのアナリストは、最新の登録データ、出荷ログ、クラウドアクティベーション件数に対して差異チェックを実施し、異常値が設定閾値を超えた場合は情報源に再確認を行う。モデルは12か月ごとに更新され、プラットフォームの発売や規制変更などの重要なイベントが発生した場合には中間更新が実施されるため、クライアントは常に最新のベースラインを受け取ることができる。

Mordorの自動車用オペレーティングシステムベースラインが信頼される基準であり続ける理由

各社が異なる包含ルール、通貨、更新頻度を採用しているため、公表数値はしばしば乖離する。

厳格なスコープ設定、年次更新、および変数レベルのストレステストにより、意思決定者にとってのそうしたギャップを最小化する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 23.33 B(2025年) | Mordor Intelligence | - |

| USD 19.57 B(2025年) | Global Consultancy A | ADASおよびパワートレインスタックを除外し、主にインフォテインメントに焦点を当てている |

| USD 13.44 B(2024年) | Global Consultancy B | 旧基準年を使用し、Android、Linux、QNXライセンスのみをバンドルしている |

| USD 12.70 B(2022年) | Industry Journal C | ロイヤルティ調整なしにデバイス出荷台数から推計している |

この比較は、スコープの広さ、タイムリーなデータ、およびクロス検証された価格前提がMordorのより高くかつバランスの取れた推計値を導いていることを示しており、ステークホルダーに対して戦略的計画に活用できる透明性と再現性のあるベースラインを提供する。

レポートで回答される主要な質問

自動車用オペレーティングシステム市場の現在の規模はどのくらいですか?

市場は2026年に255億9,000万米ドルと評価され、2031年までに406億2,000万米ドルに達すると予測されています。

現在、車両において最大のシェアを持つオペレーティングシステムはどれですか?

BlackBerry QNXは、安全クリティカルドメインにおけるISO 26262 ASIL D認定を主な理由として、2025年に38.20%の市場シェアで首位を占めました。

自動車メーカーがAndroid Automotive OSへシフトしている理由は何ですか?

Android Automotiveは、OEMがコンシューマーに馴染みのあるインターフェースとGoogleのクラウドエコシステムとのシームレスな統合を評価することから、2031年までに17.47%のCAGRで拡大しています。

UNECE WP.29 R155およびR156規制はソフトウェア需要にどのような影響を与えますか?

この規制により、2024年7月以降に登録されるすべての車両に対してサイバーセキュリティおよびOTAアップデート機能が必須となり、OEMは事前認定済みオペレーティングシステムの採用を促されています。

ソフトウェア定義車両の採用をリードしている地域はどこですか?

アジア太平洋地域は2025年に44.30%の市場シェアを占め、中国によるHarmonyOSベースのプラットフォームの急速な展開と国産ソフトウェアスタックへの強力な政府支援が牽引力となっています。

バッテリー電気自動車用オペレーティングシステムに期待される成長率はどのくらいですか?

バッテリー電気自動車向けに特化したオペレーティングシステムは、専用のバッテリー管理および急速充電機能が標準化されるにつれて、2031年までに13.42%のCAGRで成長すると予測されています。

最終更新日: