自動車アイドリングストップシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 54.19 十億米ドル |

| 市場規模 (2031) | 98.39 十億米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車アイドリングストップシステム市場分析

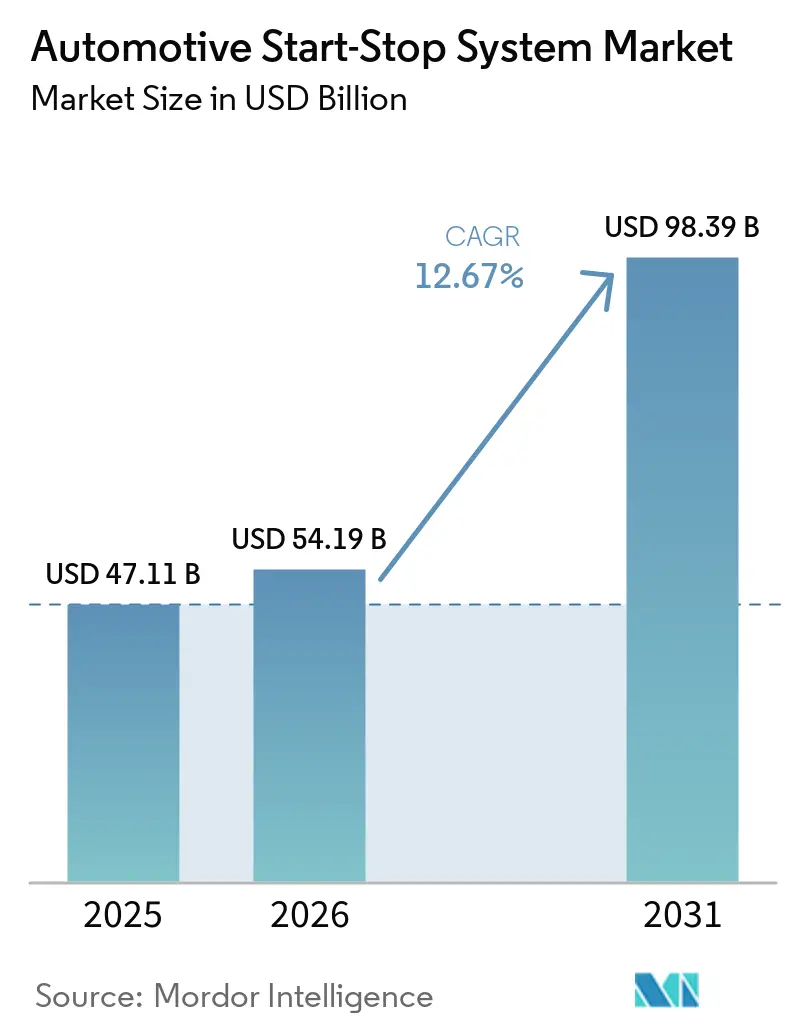

自動車アイドリングストップシステム市場規模は、2025年の471億1,000万米ドルおよび2026年の541億9,000万米ドルから、2031年までに983億9,000万米ドルへと拡大し、2026年から2031年にかけて12.67%のCAGRを記録する見込みです。

3大陸における燃費規制および排気管CO₂規制の強化により、完成車メーカー(OEM)は高販売量モデル全体にアイドリング削減ハードウェアを搭載することを余儀なくされています。マイクロハイブリッド化は、内燃機関と完全バッテリー電気自動車アーキテクチャの間の低コストな橋渡しとして活用されており、自動車メーカーは既存のパワートレイン資産を再利用しながら段階的な効率向上を実現しています。特に高サイクル対応の吸収式ガラスマット(AGM)バッテリーおよびエッジコンピューティング制御ユニットといったコンポーネントの進歩により、実際の燃費節約効果が向上し、ドライバーの受容性も改善されています。その結果、バッテリー電気自動車(BEV)の販売が加速する中においても、自動車アイドリングストップシステム市場は量産乗用車、二輪車、小型商用車への普及を続けています。

主要レポートのポイント

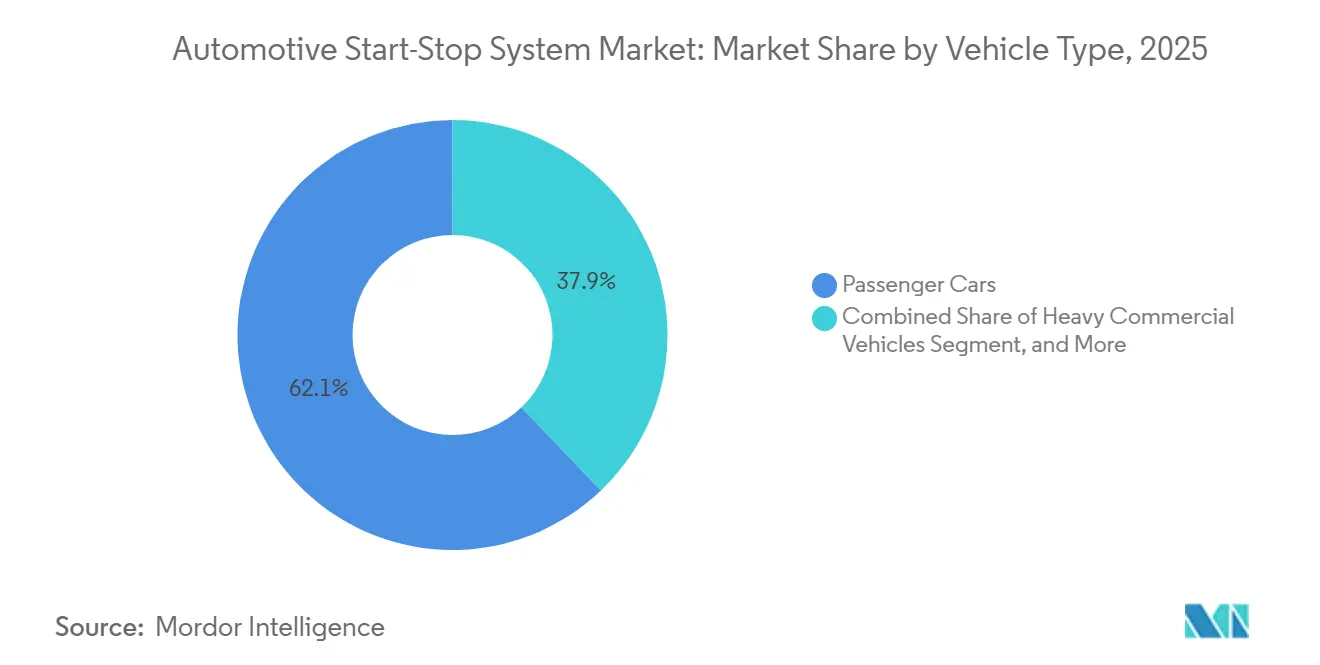

- 車両タイプ別では、乗用車が2025年の自動車アイドリングストップシステム市場シェアの62.14%を占めてトップとなり、二輪車は2031年にかけて最速の14.61% CAGRを記録すると予測されています。

- 技術別では、ベルト駆動オルタネータースターターが2025年の自動車アイドリングストップシステム市場規模の38.42%のシェアを占め、統合スタータージェネレーターは2026年から2031年にかけて16.13% CAGRで成長すると予測されています。

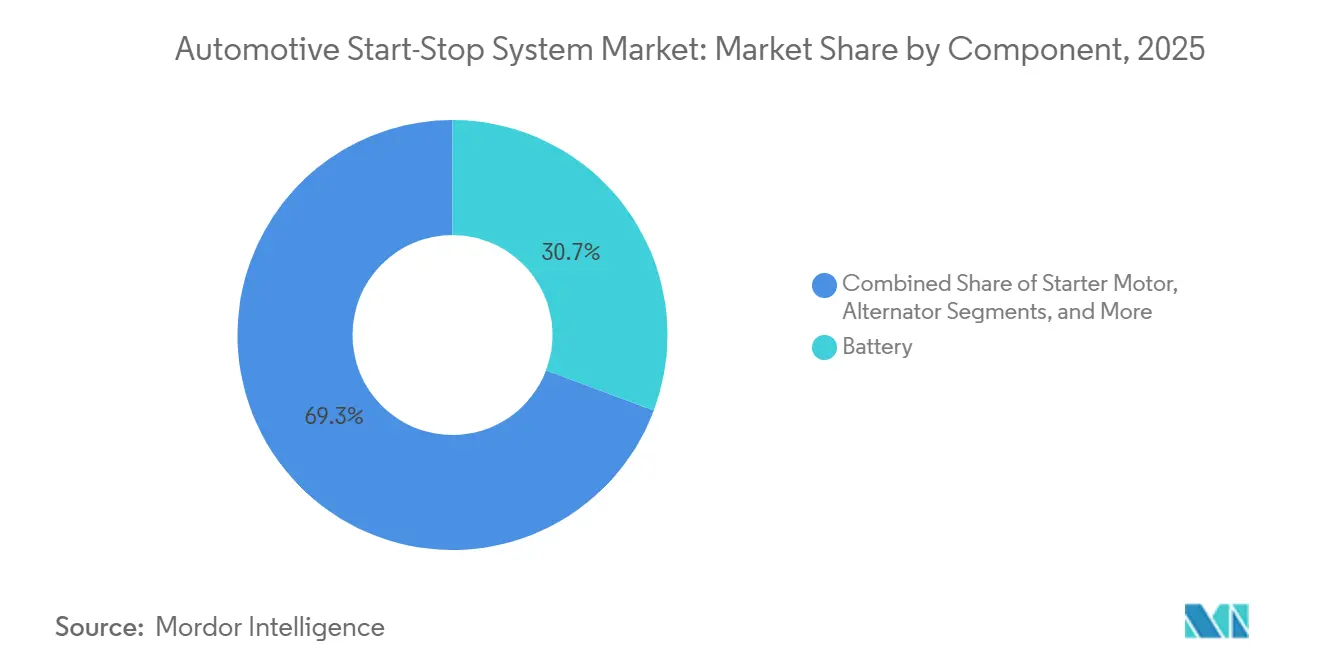

- コンポーネント別では、バッテリーモジュールが2025年の自動車アイドリングストップシステム市場規模の30.72%を占めましたが、制御ユニットおよびセンサーは2031年にかけて15.04% CAGRで拡大する見込みです。

- 燃料タイプ別では、ガソリンエンジンが2025年の自動車アイドリングストップシステム市場規模の57.11%のシェアを保持しましたが、48ボルトアーキテクチャを含むハイブリッドパワートレインは同期間に16.82% CAGRで急増すると予測されています。

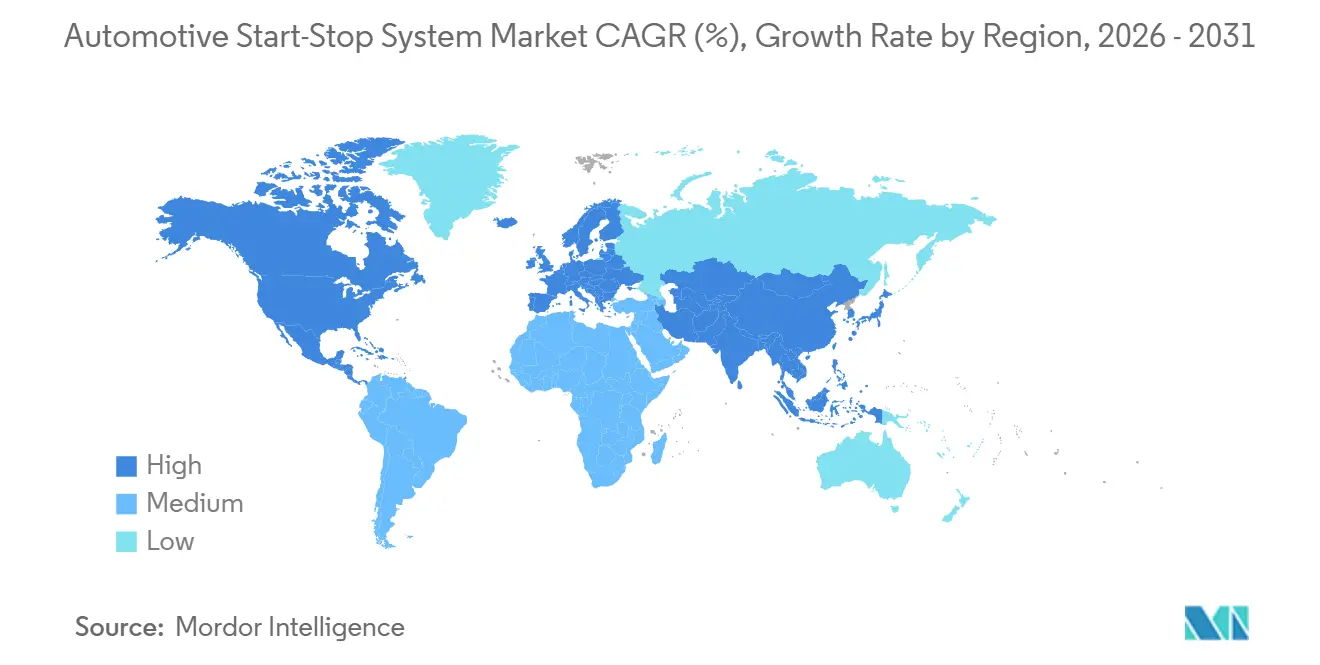

- 地域別では、欧州が2025年に35.71%のシェアを占めましたが、アジア太平洋地域は2026年から2031年にかけて14.23% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車アイドリングストップシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業平均燃費(CAFE)およびCO₂規制の強化 | +3.2% | 北米、欧州連合、中国、インドで最も強力な施行が行われるグローバル市場 | 中期(2〜4年) |

| OEMによる48ボルトマイルドハイブリッドアーキテクチャの統合 | +2.8% | 欧州、中国、北米プレミアムセグメント | 中期(2〜4年) |

| 新興経済圏におけるマイクロハイブリッド乗用車の需要増加 | +2.1% | アジア太平洋(インド、インドネシア、タイ、ベトナム)、中東、南米 | 長期(4年以上) |

| リチウムイオンバッテリーの1kWhあたり米ドル単価の継続的低下による耐久性向上 | +1.6% | 中国と欧州で最も急速な普及が進むグローバル市場 | 長期(4年以上) |

| 再起動遅延を最小化するエッジAIアイドル予測アルゴリズムの採用 | +1.4% | 北米、欧州、中国(プレミアムおよびニアプレミアムセグメント) | 短期(2年以内) |

| アイドリング削減技術を優遇する保険テレマティクスインセンティブ | +0.9% | 北米商用フリート、欧州フリートオペレーター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業平均燃費(CAFE)およびCO₂規制の強化

規制の厳格化は、自動車アイドリングストップシステム市場の拡大において依然として最も強力な単一の推進力となっています。米国は、2031年モデルイヤーまでに1ガロン当たり50.4マイルに向けて引き上げられる企業平均燃費目標を最終決定しており、不遵守に対するペナルティは、OEMの製品計画予算をコスト効率の高いアイドリング削減コンテンツへと向けるのに十分な高さに設定されています。[1]米国環境保護庁、「2027年モデルイヤー以降の乗用車および小型トラックの企業平均燃費基準」、federalregister.gov 欧州の改訂された乗用バン向けCO₂性能基準は、2030年から2034年にかけてフリート排出量を55%削減することを要求しており、バッテリー電気自動車の納入が計画を下回った場合のコンプライアンス上の安全網としてマイクロハイブリッド需要を確固たるものにしています。[2]米国環境保護庁、「2027年モデルイヤー以降の乗用車および小型トラックの企業平均燃費基準」、federalregister.gov 出典:欧州委員会、「自動車およびバンのCO₂排出性能基準」、climate.ec.europa.eu インドおよびブラジルでも同様の規制強化が見られ、この技術を次の5年間の製品サイクルにおける認証成功に結びつけています。これらの重複する義務は総体として、長期的な普及を支える持続的なコンプライアンスの下限を提供しています。

OEMによる48ボルトマイルドハイブリッドアーキテクチャの統合

自動車メーカーは、回生ブレーキおよびトルクアシストを可能にする48ボルト統合スタータージェネレーター(ISG)トポロジーへ、12ボルトベルトスタータパッケージから移行しています。MAHLEの48ボルトベルトスタータージェネレーターは最大15kWの回生電力を供給し、都市サイクルで12〜15%の燃費節約を実現します。[3]MAHLE GmbH、「48Vベルトスタータージェネレーター」、mahle.comSTMicroelectronicsおよびonsemiの炭化ケイ素パワーデバイスは変換損失を30%削減し、OEMがエンジンルーム内のパッケージングを小型化することを可能にしています。これらの成果は、リチウムイオン価格の低下と相まって、完全BEVのコストや充電インフラリスクを負うことなく、より深い電動化への主要な橋渡しとして48ボルトを位置づけています。

新興経済圏におけるマイクロハイブリッド乗用車の需要増加

インド、インドネシア、ベトナムにおける都市渋滞と燃料費の上昇が、アイドリングストップスクーターおよびコンパクトカーの急速な普及を促進しています。HondaおよびTVSは、アイドリングストップシステムによる実際の燃費節約効果が7〜15%に達することを示しており、価格に敏感な通勤者にとっての費用対効果を強化しています。ブラジルのフレックス燃料フリートもPROCONVE L-8基準を満たすためにアイドリングストップを採用しており、中東の燃料補助金改革はアイドリング削減をショールームの効率ラベルにおける即効性のある手段としています。低コストのマイクロハイブリッドが可処分所得および既存のサービスネットワークと合致しているため、新興地域は引き続き自動車アイドリングストップシステム市場の数量成長を支える基盤となるでしょう。

リチウムイオンバッテリーの1kWhあたり米ドル単価の継続的低下による耐久性向上

パック価格は2024年に約1kWhあたり115米ドルまで低下し、12ボルトAGMとより大容量の48ボルトリチウムイオンモジュールのコスト差が縮小しました。Clariosは、炭素注入プレートを導入してVARTA AGMシリーズを強化し、充電受入性を3倍に高め、標準バッテリーの容量を拡大しました。オークリッジ国立研究所での並行研究では、48ボルトリチウムパックが3,000〜5,000回の深放電サイクルに耐えることが示されており、マイルドハイブリッド用途で10〜12年の使用に相当します。材料革新がコストを削減し寿命を延ばすにつれ、バッテリーはメンテナンス上の課題から耐久性のある資産へと変化し、自動車アイドリングストップシステム市場を商用フリートおよびプレミアムセグメントへとさらに押し進めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車の急速な普及による搭載需要の侵食 | -2.4% | 中国、欧州、北米都市市場 | 中期(2〜4年) |

| 激しいアイドリングストップサイクル時のNVHによるドライバーの不快感 | -1.3% | アジア太平洋および欧州の高密度都市市場を中心としたグローバル市場 | 短期(2年以内) |

| 12ボルト固体電池への移行に伴う再設計の必要性 | -0.8% | 欧州、北米プレミアムセグメント | 長期(4年以上) |

| パワーMOSFETおよびリレーのサプライチェーンの脆弱性 | -0.7% | 48ボルトシステム生産に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車の急速な普及による搭載需要の侵食

BEV普及率の上昇は、アイドリングストップハードウェアの対象市場を直接縮小させます。中国の新エネルギー車は2025年の全新車登録台数の44.97%を占め、そのうちBEVが約70%を形成しています。ハーバードビジネススクールの研究によれば、燃料価格が高く充電網が密な市場においてBEVの総保有コストが内燃機関車とのパリティに近づくにつれ、アイドリングストップのビジネスケースは弱まることが示されています。プレミアムセグメントが最初に転換し、12ボルトシステムの数量を削減します。新興経済圏と商用フリートが影響を緩和する一方で、BEVの成長は依然として最大の構造的逆風です。

激しいアイドリングストップサイクル時のNVHによるドライバーの不快感

頻繁な再起動イベントは、ドライブラインに10〜30Hzのねじり振動を伝達し、車内騒音を60〜70dBAまで急上昇させる可能性があり、多くのオーナーがこの機能を無効にするよう促しています。デュアルマスフライホイールおよびアクティブマウントは振動をほぼ半減させますが、1台あたり80〜120米ドルのコストが追加され、コスト制約のあるセグメントでは障壁となっています。Boschの2026年コンフォートストップ機能は、ADASデータとGPSを活用してエンジンをシャットダウンしないタイミングを予測し、大きなハードウェアコストをかけずに不快感を軽減します。それでも、予測ソフトウェアが普及しドライバー教育が改善されるまでは、NVHは実際の燃費節約ポテンシャルを制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:都市モビリティのシフトに伴い二輪車が加速

自動車アイドリングストップシステム市場において、乗用車は2025年に62.14%のシェアで優位を占めました。これは、ほとんどのグローバル小型車プラットフォームがフリート目標を達成するためにアイドリング削減を標準化したためです。インドおよび東南アジアの都市部ドライバーは、断続的な渋滞の中で長時間を過ごすため、アイドリングストップによる燃費節約効果が即座に実感できます。欧州および北米のフリートオペレーターも、任意のアイドリングを抑制するために小型バンにこの技術を追加しています。大型トラックはトルクおよび補機負荷の面で遅れをとっていますが、ごみ収集車などのニッチな用途では徐々に採用が進んでいます。

二輪車は最も成長の速いセグメントを代表しており、2031年にかけて14.61% CAGRで成長すると予測され、自動車アイドリングストップシステム市場を再形成しています。HondaのアイドリングストップシステムはスクーターをO.5秒で再起動し、価格に敏感な通勤者に響く二桁台の燃費節約を実現します。TVS Motorは、intelliGOスターターでこのアプローチを再現し、プレミアムバイクを超えて量産市街地向けモデルへの普及を推進しています。ヘルメット着用法の強化と増大するマイクロモビリティへの需要が、効率性と低排気ガス排出を重視する都市部ライダーの層をさらに拡大しています。インド、インドネシア、ベトナムで二輪車の生産が拡大するにつれ、システム全体の出荷台数に占めるシェアは着実に上昇するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:48ボルトの普及に伴い統合スタータージェネレーターが台頭

ベルト駆動オルタネータースターターは、200〜300米ドルという有利な部品表コストに支えられ、2025年の自動車アイドリングストップシステム市場において堅調な38.42%のシェアを享受しました。12ボルト電気アーキテクチャが維持されているエントリーレベルのマイクロハイブリッドを引き続き支えるでしょう。しかし、OEMがプレミアムモデル、そして最終的には量産モデルに48ボルトプラットフォームを展開するにつれ、統合スタータージェネレーターユニットは二桁成長に向けて準備が整っています。この切り替えにより、エネルギー回生、電動トルク補充、よりスムーズな再起動が可能になります。

統合スタータージェネレーターは16.13% CAGRを記録し、まず欧州と中国でシェアを獲得し、その後北米へと拡大する見込みです。Valeoの大量生産向け48ボルトプログラムは15kWの回生電力を提供し、補助コンプレッサーに電力を供給し、小型3気筒エンジンをより大きな4気筒エンジンのように感じさせるのに十分です。特にInfineonの750V炭化ケイ素MOSFETといった半導体の進歩は、熱損失を大幅に削減し、より小型のコンバーターを実現し、コンパクトセダンへのパッケージングを可能にしています。ダイレクトスターターソリューションは安価ではあるものの、これらの機能的な優位性を欠いており、旧世代プラットフォームや基準が緩やかな市場への適用に限定されつつあります。

コンポーネント別:インテリジェンスがエッジへ移行するにつれ制御ユニットが価値を獲得

バッテリーパックは2025年の自動車アイドリングストップシステム市場規模の30.72%のシェアを確保しており、数千回の大電流再起動を処理する上での基本的な役割を反映しています。AGMおよびエンハンスドフラッデッド設計は、炭素添加剤とスマート充電アルゴリズムの使用を通じて改善を続け、保証クレームを抑制しています。しかし、成長の勢いは制御ユニットおよびセンサーアセンブリへとシフトする見込みであり、その収益プールは2031年にかけて15.04% CAGRで成長すると予測されています。

エッジコンピューティングコントローラーは現在、ADASシグナル、GPS、クラウド入力を融合してドライバーの意図を予測し、短い赤信号や急な私道での不必要なシャットダウンを回避しています。Boschのコンフォートストップは、大規模な機械的アップグレードなしにソフトウェアが知覚される洗練度を向上させる方法を示しています。バッテリー状態、車内気候、交通状況を監視するセンサーがこれらのアルゴリズムに情報を提供し、基本的な電圧閾値から予測ロジックへのアップセルパスを生み出しています。インテリジェンスがエッジへ移行するにつれ、価値プールはコモディティ化した回転ハードウェアから離れ、エレクトロニクスへと傾いています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

燃料タイプ別:48ボルトが電動化への橋渡しとなる中でハイブリッドパワートレインが主導

ガソリンユニットは2025年の自動車アイドリングストップシステム市場規模の57.11%のシェアを維持しましたが、規制圧力が自動車メーカーを部分的な電動化へと押し進めるにつれ、その成長は鈍化しています。ディーゼルは小型乗用車において低下傾向にありますが、商用フリートはアイドリング時の燃料浪費を抑制するためにアイドリングストップを引き続き採用しています。

48ボルトパックと統合スタータージェネレーターを組み合わせたハイブリッドパワートレインは、燃料タイプの中で最速となる16.82% CAGRで急増すると予測されています。このアーキテクチャはブレーキエネルギーを回収し、電動ブースターに電力を供給し、実走行排出試験要件へのコンプライアンスを容易にします。現代自動車は、2028年までに内燃機関車の3分の1に48ボルトシステムを搭載する見込みであり、マイルドハイブリッドの主流化の兆候を示しています。CNGやエタノールなどの代替燃料は、世界的な販売量の少なさとキャリブレーションの複雑さから遅れをとっていますが、ブラジルにおけるフレックス燃料の用途は、アイドリングストップをインテリジェントオルタネーターと組み合わせた場合の段階的なCO₂削減を示しています。

地域分析

2025年、欧州は世界の自動車アイドリングストップシステム市場の35.17%を確保し、主要地域市場としての地位を固めました。この優位性は、厳格なEU CO₂排出規制、積極的なフリート効率義務、および乗用車における48ボルトマイルドハイブリッドアーキテクチャの広範な採用に起因しています。バッテリー電気自動車の急速な台頭にもかかわらず、アイドリングストップシステムは内燃機関およびハイブリッドプラットフォームで引き続き普及しており、コスト効率の高いコンプライアンスソリューションとして機能しています。さらに、ドイツ、フランス、その他の自動車ハブにおける強固なティア1サプライヤーエコシステムが、システム統合能力を強化し、強力なアフターマーケット需要を促進しています。

北米は自動車アイドリングストップシステムの重要な市場であり、燃費基準の強化と小型トラック、SUV、商用フリートへの普及拡大に支えられています。米国では歴史的に燃料価格が低かったため、欧州と比較して普及率が抑制されてきましたが、規制圧力の高まりが現在OEMプラットフォーム全体への統合を加速させています。さらに、同地域のマイルドハイブリッドパワートレインへの段階的な移行が需要を増幅させており、特に次世代ピックアップおよびSUVモデルにおいて顕著です。

急速な都市化と燃料費の上昇を特徴とするアジア太平洋地域では、自動車アイドリングストップシステムへの需要が急増しています。中国、インド、日本、東南アジア諸国は排出規制を強化しており、このトレンドをさらに推進しています。同地域のコンパクトおよびエントリーレベル車両の大規模生産により、燃費効率向上のためのコスト効率の高いソリューションとしてアイドリングストップシステムが広く使用されています。さらに、バッテリーおよびスターターモーター製造の現地化の進展が手頃な価格を向上させ、量産車セグメントへのより深い普及を促進しています。

さらに、南米、中東、アフリカは自動車アイドリングストップシステムの小規模ながら新興の市場を形成しています。ブラジル、サウジアラビア、南アフリカなどの国々は燃費効率を重視し、規制を強化し、フリートの近代化を進めています。しかし、経済的不安定性、過酷な使用環境、限られた電動化インフラが普及を制約しており、着実な段階的需要にもかかわらず大規模な普及を集合的に遅らせています。

競合環境

自動車アイドリングストップシステム市場は中程度の集中度を示しており、Bosch、Valeo、Denso、Continental、BorgWarnerなどの上位5社のティア1サプライヤーが、OEMとの長期契約とグローバル工場を通じて合計約60%のシェアを保持しています。Boschはソフトウェアで差別化を図っており、2026年のコンフォートストップに見られるように、新車発売が予測制御へとシフトするにつれて更新ビジネスを確保しています。Valeoのスケールメリットは、再製造された48ボルトユニットを30〜40%の割引で提供し、コスト重視のアフターマーケットを支配しています。Densoの2026年の鉄系アモルファス合金コアへの投資は、次世代モータージェネレーター向け先進材料への垂直統合を示しています。[4]DENSO Corporation、「DENSOが次世代コア技術に投資」、denso.com

バッテリー専門メーカーはバリューチェーンを上昇しています。Clarios、Exide、Johnson ControlsはAGMパックにLINバス診断を組み込み、OEMが健全性状態データを収集して予防保全をスケジュールできるようにしています。Samsung SDIなどの固体電池先駆者は2024年後半に低電圧量産に参入し、25,000サイクルの寿命を約束していますが、依然として検証コストに取り組んでいます。半導体ベンダーのInfineonおよびonsemiは、48ボルトDC-DCコンバーター向けのリファレンスデザインと炭化ケイ素MOSFETをバンドルすることで、従来のオルタネーターメーカーを迂回し、システム価値の増大するシェアを獲得しています。

ホワイトスペースの成長は二輪車と小型商用車の後付け市場にあります。インドのスクーターメーカーは地元スタートアップからコンパクトで静粛な再起動モジュールを調達しており、低電力ポートフォリオを持たない既存企業を脅かしています。ソフトウェアが中心的な役割を担い、新しい化学技術が規模に達するにつれ、競争力学は機械的な技術力よりも知的財産の深さとバッテリー管理のノウハウへとシフトする見込みです。

自動車アイドリングストップシステム業界リーダー

Aisin Corporation

BorgWarner Inc.

DENSO Corporation

Valeo SA

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DENSO Corporationは、次世代スタータージェネレーター向けの鉄系アモルファス合金モーターコアを共同開発するため、Next Core Technologiesに投資しました。

- 2025年11月:Robert Bosch GmbHは、予測アルゴリズムを使用して高密度交通における不必要なエンジン再起動を削減するコンフォートストップ機能を発売しました。

- 2025年9月:Clariosは、アイドリングストップおよびマイルドハイブリッド車向けに調整された新しいH3/L0およびH9/L6サイズを追加し、VARTA AGMおよびEFBバッテリーポートフォリオを拡大しました。

- 2025年8月:BorgWarner Inc.は、1.3Lターボエンジンを搭載したCapturおよびDusterを含むラテンアメリカの特定モデルに向けて、Renaultへのアイドリングストップシステムの供給を開始しました。

世界の自動車アイドリングストップシステム市場レポートの調査範囲

自動車アイドリングストップシステム市場レポートは、車両タイプ(乗用車、小型商用車、大型商用車、二輪車)、技術(ベルト駆動オルタネータースターター、統合スタータージェネレーター、ダイレクトスターター)、コンポーネント(バッテリー、スターターモーター、オルタネーター、制御ユニットおよびセンサー、その他コンポーネント(ワイヤリングハーネス、リレー))、燃料タイプ(ガソリン、ディーゼル、ハイブリッド(48ボルト含む)、代替燃料(CNG、LPG、フレックス燃料含む))、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| ベルト駆動オルタネータースターター(BDAS) |

| 統合スタータージェネレーター(ISG) |

| ダイレクトスターター |

| バッテリー |

| スターターモーター |

| オルタネーター |

| 制御ユニットおよびセンサー |

| その他コンポーネント |

| ガソリン |

| ディーゼル |

| ハイブリッド(48ボルト含む) |

| 代替燃料タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 技術別 | ベルト駆動オルタネータースターター(BDAS) | |

| 統合スタータージェネレーター(ISG) | ||

| ダイレクトスターター | ||

| コンポーネント別 | バッテリー | |

| スターターモーター | ||

| オルタネーター | ||

| 制御ユニットおよびセンサー | ||

| その他コンポーネント | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド(48ボルト含む) | ||

| 代替燃料タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在の自動車アイドリングストップシステム市場規模はどのくらいで、どのくらいの速さで成長していますか?

Mordor Intelligenceは、自動車アイドリングストップシステム市場を2026年に541億9,000万米ドルと評価し、2031年までに983億9,000万米ドルに達し、12.67% CAGRを達成すると予測しています。

自動車アイドリングストップシステム市場で最も急速に拡大している車両カテゴリーはどれですか?

二輪車は、アジアにおける都市化が燃費効率の高いスクーターへの需要を牽引していることから、2031年にかけて最高の14.61% CAGRで成長すると予測されています。

最大の収益を生み出している地域はどこですか?

欧州はグローバル収益の35.71%を占め、12.74% CAGRで成長しています。

48ボルトマイルドハイブリッドシステムがアイドリングストップ技術にとって重要な理由は何ですか?

48ボルトアーキテクチャは、回生ブレーキとトルクアシストをよりスムーズで迅速な再起動と組み合わせることで、燃費節約とドライバーの快適性を向上させ、OEMが強化されるCO₂目標を達成するのを支援します。

エンジン再起動時の騒音と振動に対してドライバーの快適性機能はどのように対処していますか?

Boschのコンフォートストップなどの予測アルゴリズムは、交通データを分析し、アイドリング時間が短すぎる場合にシャットダウンを防止することで、車内振動を低減しシステムの手動無効化を最小化します。

最終更新日: