システム統合市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.62 十億米ドル |

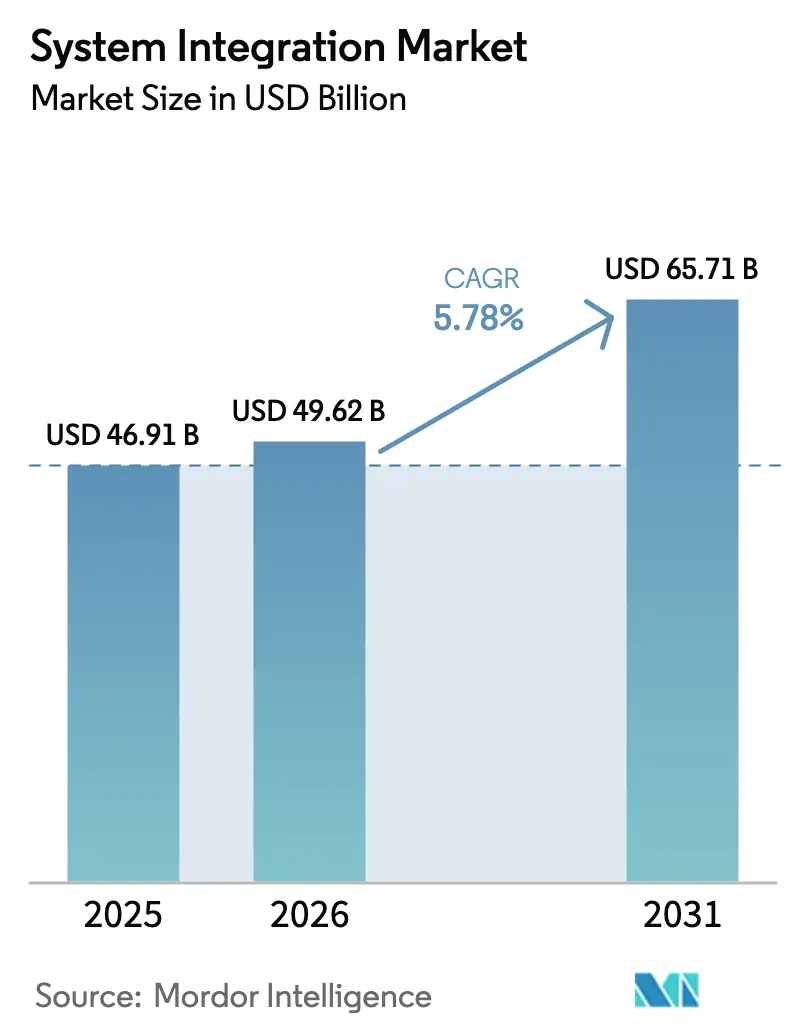

| 市場規模 (2031) | 65.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシステム統合市場分析

システム統合市場規模は2025年に469億1,000万米ドルと評価され、2026年の490億6,200万米ドルから2031年には657億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は5.78%です。オンプレミス、マルチクラウド、エッジワークロードを統合するオーケストレーション層への需要の急増により、収益構成は一時的な移行プロジェクトから長期マネージドサービスへとシフトしています。大西洋両岸における必須のサイバーレジリエンス規制が統合を企業ガバナンスの中核に押し上げる一方、5Gおよびエッジの展開はレイテンシ予算を圧縮し、リアルタイムデータ同期要件を高めています。ハイパースケーラーはクラウドプラットフォーム内にネイティブで統合機能をバンドルし、独立系ミドルウェアベンダーのライセンスマージンを圧縮しつつも、コンサルティング主導のインテグレーターにとってはアドレス可能なワークロードを拡大しています。統合アーキテクトの人材不足とメインフレーム資産に蓄積された技術的負債は成長を抑制しますが、企業がモダナイゼーションのボトルネックに直面する中で、より高マージンのアドバイザリー機会も生み出しています。

主要レポートのポイント

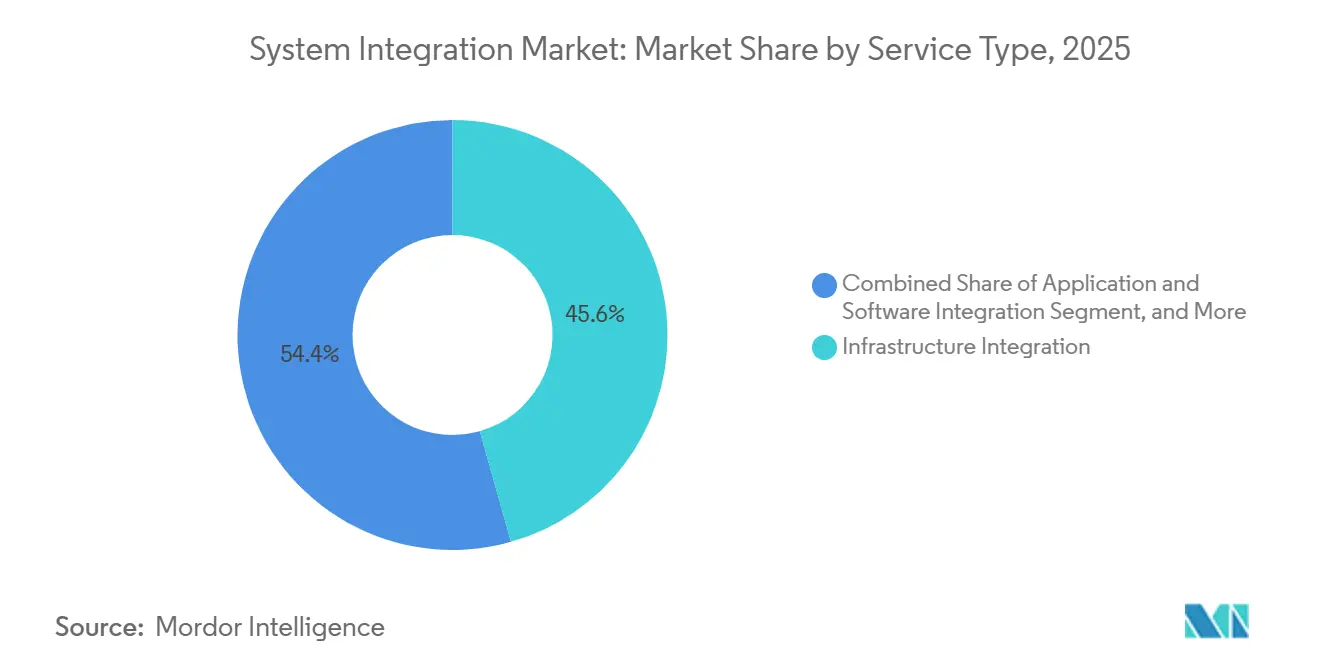

- サービスタイプ別では、インフラストラクチャ統合が2025年のシステム統合市場シェアの45.61%をリードし、アプリケーション・ソフトウェア統合は2031年にかけて年平均成長率6.33%で最も速い成長を記録する見込みです。

- 展開モード別では、オンプレミス設置が2025年の収益シェアの59.16%を占め、クラウドベースの統合プラットフォームは2031年にかけて年平均成長率6.16%で拡大する見通しです。

- エンドユーザー産業別では、ITおよび通信が2025年の支出の27.83%を占め、ヘルスケアおよびライフサイエンスは2026年~2031年にかけて年平均成長率7.71%で成長すると予測されています。

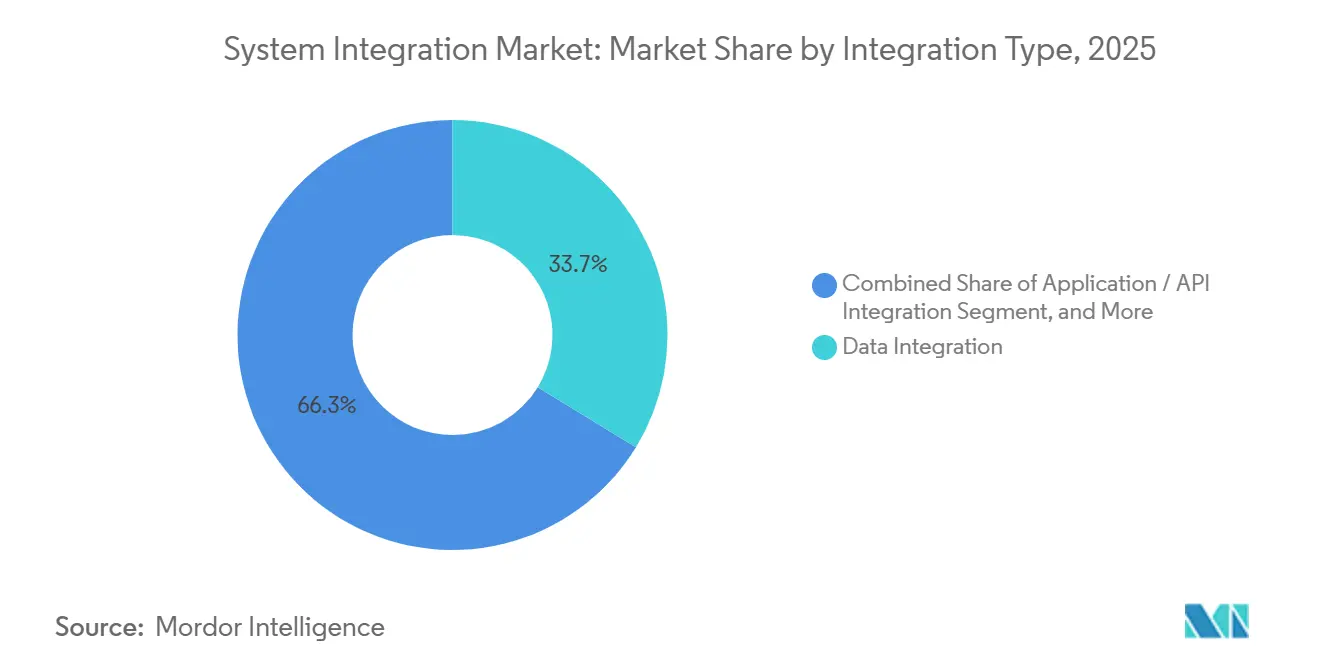

- 統合タイプ別では、データ統合が2025年の収益の33.74%を占め、アプリケーション・API統合は2031年にかけて年平均成長率6.52%で加速する見込みです。

- 組織規模別では、大企業が2025年の収益の62.46%を占めましたが、中小企業は予測期間中に年平均成長率6.19%で成長すると予測されています。

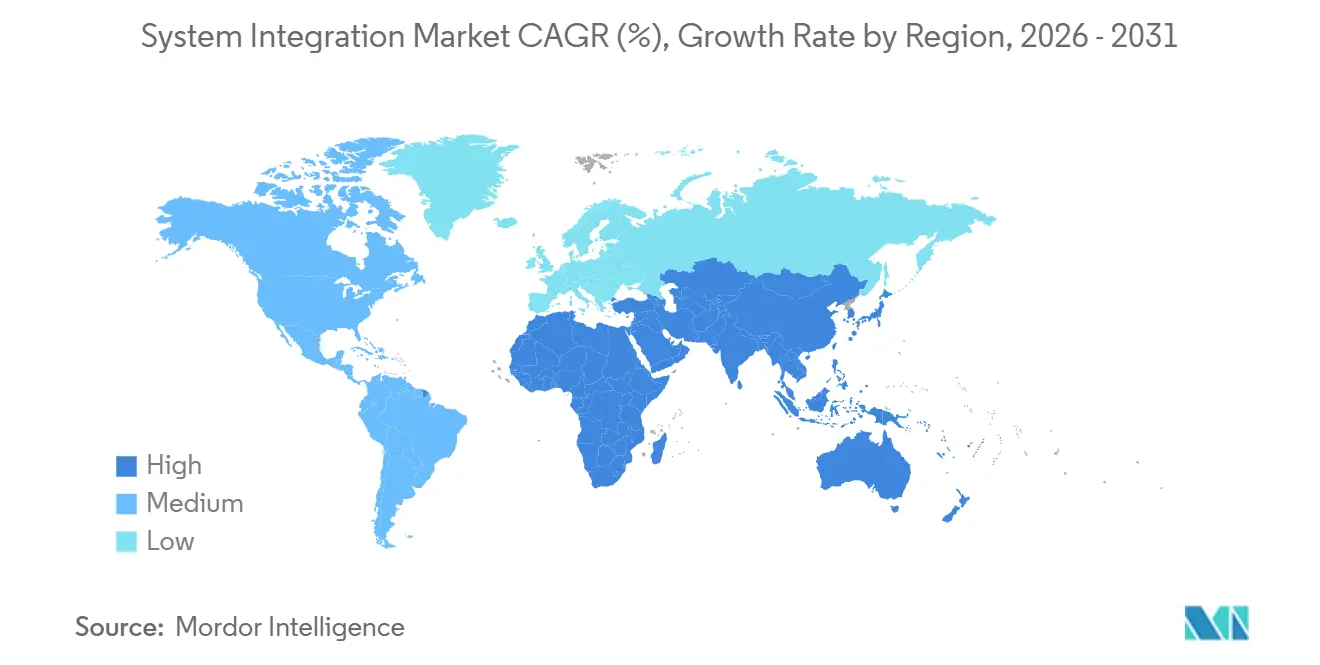

- 地域別では、北米が2025年の収益シェアの38.91%を占めてトップとなり、アジア太平洋地域は2031年にかけて年平均成長率6.83%で最も速い地域的成長を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシステム統合市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド・マルチクラウド統合アーキテクチャへのシフト | +1.2% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 低レイテンシオーケストレーションを要求する5Gおよびエッジコンピューティングの展開 | +0.9% | アジア太平洋地域が中核、北米および中東に波及 | 短期(2年以内) |

| スマート製造におけるITとOTの急速な融合 | +1.0% | アジア太平洋地域および欧州の製造拠点、南米へ拡大 | 中期(2~4年) |

| サイバーセキュリティコンプライアンス義務 | +0.8% | 欧州および北米、アジア太平洋地域へ影響拡大 | 短期(2年以内) |

| 海底ケーブルのアップグレードによるキャリアグレードソフトウェアの再プラットフォーム化 | +0.4% | グローバル、大洋横断ルートへの早期影響 | 長期(4年以上) |

| AI主導の統合プラットフォームのコード化による価値実現時間の短縮 | +0.7% | 北米および欧州が早期採用、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド・マルチクラウド統合アーキテクチャへのシフト

企業は現在、保持されたオンプレミス資産と並行して3つ以上のハイパースケーラーにワークロードを分散しており、このパターンは2025年の調査で大企業の72%においてマルチクラウド利用が増加していることが確認されています。異なるAPI、アイデンティティモデル、データ主権の制約を変換する統合プラットフォームは、戦略的なコントロールプレーンとなっています。金融機関は顧客データを主権クラウドに分割しながら、分析をグローバルプロバイダーにオフロードし、統合タッチポイントを増加させています。欧州中央銀行の2024年アウトソーシングガイドラインは出口戦略と相互運用性を要求しており、オーケストレーション支出をさらに加速させています。[1]「クラウドサービスプロバイダーへのアウトソーシングに関するガイドライン」、欧州中央銀行、bankingsupervision.europa.eu アーキテクトはインフラストラクチャを抽象化するイベント駆動型設計とサービスメッシュへと移行し、ハイブリッド環境全体でほぼリアルタイムのデータファブリックを実現しています。

低レイテンシオーケストレーションを要求する5Gおよびエッジコンピューティングの展開

スタンドアロン5Gネットワークはコンピューティングをエッジに押し出し、ミリ秒単位のレイテンシ予算では中央データセンターへの往復が禁止されます。グローバルの5G契約数は2025年半ばに19億件に達し、ネットワークスライシングにより専用の産業用レーンが生まれています。[2]「エリクソンモビリティレポート」、Ericsson、ericsson.com 製造工場はエッジゲートウェイを展開してセンサーデータを前処理し、クラウド上の基幹業務システムと同期させています。通信事業者は5GコアAPIを公開するために運用支援システムを再プラットフォーム化しており、キャリアグレードミドルウェアへの需要を高めています。2024年に確定したITUのIMT-2020標準は、統合ベンダーが満たすべき超高信頼低遅延通信のベンチマークを規定しています。したがって、エッジからクラウドへのオーケストレーションは、5G投資を任意のアップグレードとして扱うのではなく、収益化するために不可欠です。

スマート製造におけるITとOTの急速な融合

工場はプログラマブルロジックコントローラーと監視制御システムを企業分析に接続し、運用技術と情報技術の歴史的な分断を解消しています。Siemens AGは2025年に産業用エッジおよび統合ソフトウェアの受注が前年比28%増加したと報告しており、自動車および電子機器メーカーの需要を裏付けています。[3]「2025年アニュアルレポート」、Siemens AG、siemens.com ISA/IEC 62443セキュリティフレームワークは現在ベースラインとなっており、プラットフォームに資格情報の分離と異常検知の組み込みを促しています。ドイツのインダストリー4.0や中国の中国製造2025などの政府プログラムは、生産品質とサプライチェーンの透明性における実証可能な向上に補助金を結びつけており、レガシー自動化資産を置き換えるのではなく改修するブラウンフィールド統合プロジェクトを強化しています。

サイバーセキュリティコンプライアンス義務

欧州連合のNIS2指令は重要インフラの定義を拡大し、2024年10月までにサプライチェーン報告を義務付け、インテグレーターにミドルウェア内でのコンプライアンスチェックの自動化を強いました。同時に、米国サイバーセキュリティ・インフラセキュリティ庁は連邦調達に対してソフトウェア部品表を義務付け、ベンダーにコンポーネントメタデータの公開を求めました。自動生成されたソフトウェア部品表を備えたOracle Integration Cloud 3.0の2025年リリースは、コンプライアンス主導の機能が競争上の差別化要因となっていることを示しています。これらの規制は販売サイクルを長期化させますが、法的監視、監査証跡設計、継続的モニタリングを組み合わせることでプロジェクト価値を高めます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合アーキテクトの人材不足の深刻化 | -0.9% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| レガシー資産における技術的負債によるコスト超過 | -0.7% | 北米および欧州、アジア太平洋地域でも影響が顕在化 | 中期(2~4年) |

| ハイパースケーラーサービスにおけるベンダーロックインリスク | -0.5% | グローバル、欧州で高まる | 中期(2~4年) |

| 設備投資を遅延させるスコープ3 ESG報告負担の増大 | -0.3% | 欧州および北米、アジア太平洋地域では段階的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合アーキテクトの人材不足の深刻化

LinkedInは2025年に統合アーキテクトの求人が前年比34%増加したと記録しましたが、採用までの中央値は依然として60日を超えています。サインオンボーナスと株式付与がプロジェクト予算を膨らませる一方、業界固有の知識要件が候補者プールをさらに狭めています。オフショアスタッフィングは多くのIT分野でコストを軽減しますが、オンプレミスチームとのタイムゾーン調整が必要なハイブリッド統合作業には限られた救済しか提供しません。企業は希少な人材を活用するためにローコードツールを試験的に導入していますが、そのようなプラットフォームは深くカスタマイズされたレガシー資産では機能が低下します。この人材不足は2028年まで続くと予想されており、市場拡大の達成可能な速度を制限しています。

レガシー資産における技術的負債によるコスト超過

2025年のDeloitteの調査では、大企業の68%が技術的負債をデジタルトランスフォーメーションの主要な障害として挙げており、統合プロジェクトは平均23%のコスト超過を記録しています。COBOLシステムの文書化されていない依存関係は、サブ秒処理を要求するFedNowサービスなどのリアルタイム決済レールへの接続を複雑にしています。サイロが橋渡しされると、データ品質の欠陥が表面化し、予算を消費する予定外のクレンジング作業が発生します。固定価格契約はコスト超過リスクをベンダーに転嫁し、バランスシートの強靭性を持つ大手インテグレーターに有利ですが、中堅専門業者を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:インフラストラクチャ統合がリード、アプリケーション接続が速度を増す

インフラストラクチャ統合は2025年のシステム統合市場シェアの45.61%を占め、ハイブリッド資産全体でサーバー、ストレージ、ネットワークをオーケストレーションする必要性を裏付けています。金融機関と政府機関は依然として厳密に管理されたオンプレミスハブに依存しているため、ケーブリング、仮想化、レジリエンシーエンジニアリングからの収益は安定しています。プロバイダーは現在、モニタリング、パッチ適用、キャパシティプランニングを成果ベースの契約にバンドルし、エンゲージメント期間を延長して収益フローを安定させています。

一方、アプリケーション・ソフトウェア統合は、企業がモバイルアプリと分析をバックエンドコアから切り離すAPIファーストモデルを好むにつれ、2031年にかけて年平均成長率6.33%で拡大しています。この転換は、同じオーケストレーションエンジンがKubernetesクラスターとゲートウェイエンドポイントの両方を管理するため、インフラストラクチャ層とアプリケーション層の境界を曖昧にしています。IBMによる2023年のApptioの46億米ドルの買収は、統合予算を合理化するコストガバナンスツールへの需要を浮き彫りにしました。インフラストラクチャのプロビジョニングとアプリケーション接続を単一のマネージドサービスにパッケージ化できるベンダーは、システム統合市場のシェアを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:オンプレミスが現在主導、クラウドプラットフォームが加速

オンプレミス設置は2025年の収益の59.16%を占め、データ主権規制と規制対象ワークロードを支援するミドルウェアの実質的な導入基盤を反映しています。エッジノードをモダナイズしながらも、銀行や公共機関はミッションクリティカルな統合ハブの物理的な管理を優先することで設備投資サイクルを延長しています。このアプローチは、重要インフラの直接的な監視とセキュリティを維持し、信頼性を確保し、外部依存に関連する潜在的なリスクを最小化するという彼らの選好を反映しています。

クラウドベースの統合プラットフォームは、サブスクリプション価格、自動スケーリング、継続的なアップデートが中堅企業にとって魅力的であることから、2031年にかけて年平均成長率6.16%で成長しています。MuleSoftは2025年に新規展開の64%がクラウドネイティブであったと報告しており、2年前の48%から増加しています。2025年9月に施行された欧州連合データ法は企業にデータポータビリティの権利を付与し、スイッチングコストを低下させて実験を促進しています。データはオンプレミスに留まりながらオーケストレーションロジックはクラウドで実行されるハイブリッドコントロールプレーンパターンが、多くの概念実証の基盤となり、システム統合市場全体を拡大しています。

エンドユーザー産業別:ITと通信が最大規模を維持、ヘルスケアが急速に前進

ITおよび通信は2025年の支出の27.83%を占め、通信事業者が5Gコアネットワーク、課金エンジン、カスタマーエクスペリエンススタックをファイブナインの可用性を保証するキャリアグレードメッシュに統合しています。常時発生するトラフィックスパイクとサービスレベル保証を満たす必要性に駆動される決定論的オーケストレーションは、運用効率の維持において重要な役割を果たしています。この需要により契約価値は高水準を維持しており、複雑なネットワーク環境の管理における重要性を反映しています。

ヘルスケアおよびライフサイエンスは、2026年1月に施行された米国の相互運用性義務を背景に、2031年にかけて年平均成長率7.71%で最も速い成長を記録すると予測されています。電子健康記録プラットフォームと支払者ポータルを融合させる病院が、専門的なFast Healthcare Interoperability Resources API作業を推進しています。製造業、BFSI、政府は依然として大きな貢献者ですが、相互運用性規則と患者データ交換がシステム統合市場における新規案件の最前線にヘルスケアを位置づけています。

統合タイプ別:データワークロードが主導、APIトラフィックが急増

データ統合は2025年の収益の33.74%を占め、分析とAIエンジンに供給する抽出・変換・ロードパイプライン、データ仮想化、マスターデータ管理への持続的な需要を反映しています。データレイクを統合する企業は、データの整合性と追跡可能性を維持するための不可欠なコンポーネントとして、信頼性とリネージツールを優先し続けています。その結果、この分野への投資は堅固かつ回復力を持って維持されています。

アプリケーション・API統合は、マイクロサービスがモノリシックなエンタープライズサービスバスに取って代わるにつれ、2031年にかけて年平均成長率6.52%で上昇しています。Red Hatは2025年にOpenShiftサービスメッシュの採用が41%増加したと記録しており、コンテナ環境における暗号化されたサービス間トラフィックシェーピングへの需要を裏付けています。データ、API、イベントパターンをサポートする統合プラットフォームはツールの乱立を削減し、システム統合市場の最適化を目指すバイヤーにとってホリスティックなスタックが必須となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:大企業が需要を支え、中小企業がギャップを縮小

2025年、大企業は収益の62.46%を占め、収益環境を支配しました。その広大なグローバル資産と厳格な監査要件は、最高水準のオーケストレーション、ガバナンス、サポートを必要とします。Accenture、IBM、Tata Consultancy Servicesは主要ベンダーとしての地位を確固たるものにし、多数のシステムにわたる複数年にわたるトランスフォーメーションを推進する上で中心的な役割を果たしています。これらの企業は専門知識を活用して包括的なソリューションを提供し、企業が業務をモダナイズして戦略的目標を効果的に達成できるよう支援しています。

一方、中小企業は上昇軌道にあり、年平均成長率6.19%で成長すると予測されています。この急増は主に、接続性を民主化しているローコードツールの台頭に起因しています。WorkatoやZapierなどの企業が最前線に立ち、開発サイクルを大幅に短縮するビジュアルデザイナーと事前構築済みコネクターを提供しています。さらに、特にAWS EventBridgeに代表されるクラウドイベントバスが、中小企業が従来のレガシーミドルウェアを迂回することを可能にしています。この飛躍は既存の能力ギャップを縮小するだけでなく、広大なシステム統合産業内のアドレス可能な市場を拡大しています。

地域分析

2025年、北米はシステム統合市場の38.91%という支配的なシェアを占め、連邦ゼロトラスト義務と銀行モダナイゼーションの推進によって牽引されました。米国行政管理予算局はアイデンティティ中心のコントロールを重視し、ハイブリッド環境全体での詳細なポリシー施行に依存しています。一方、カナダ企業は国境を越えたカウンターパートとプライバシーフレームワークを整合させています。

アジア太平洋地域は2031年にかけて年平均成長率6.83%で成長すると予測されており、地域の中で最も速い成長率です。中国の新型インフラプログラムは5G、産業用インターネット、データセンター建設に資金を提供しており、これらすべてが堅牢なオーケストレーションを必要とします。インドの統合決済インターフェースは2025年12月に114億件のトランザクションを処理し、リアルタイム統合ワークロードの規模を示しています。日本と韓国はスマートファクトリーと自動運転車エコシステムを加速させており、それぞれがエッジからクラウドへの複雑性を高めています。

欧州はデジタル運用レジリエンス法とNIS2によって安定した成長をもたらしており、両者が文書化、インシデント報告、サードパーティリスクテストを強制しています。ドイツは自動車・機械分野でのITとOTの融合を主導し、フランスはオープンバンキングAPIを拡大し、英国はブレグジット後の乖離を乗り越えながら国境を越えたオーケストレーションコストを高めています。南米、中東、アフリカは依然として小さなシェアですが、ブラジル、アラブ首長国連邦、サウジアラビアにおけるスマートシティおよびエネルギーグリッドプロジェクトがグローバルシステム統合市場を着実に拡大しています。

競合環境

2025年、上位10社のサプライヤーがグローバル収益の約40%を占め、中程度の集中度を示しながらも地域専門業者の参入余地を残しています。Accenture、IBM、Tata Consultancy Servicesはグローバルデリバリーセンターと産業アクセラレーターを活用して複数年にわたるトランスフォーメーション案件を獲得しています。一方、ハイパースケーラーはネイティブコネクターを統合し、ミドルウェアマージンを圧縮するだけでなく、総ワークロードを拡大しています。

OracleとSAPはアプリケーションスイート内にコネクターとイベントストリームをバンドルすることでエンタープライズリソースプランニングのフランチャイズを守り、単一ベンダーの説明責任を求めるクライアントに訴求しています。MuleSoft、Red Hat、EPAM SystemsはAPI管理、サービスメッシュ、ニアショアアジャイルデリバリーで収益性の高いニッチを切り開いています。CiscoとSiemens AGは2024年に事前統合されたネットワーキングと産業自動化バンドルを提供するパートナーシップを締結し、垂直統合された既製ブループリントへのトレンドを示しています。

競争上の差別化は、AIアシスト型マッピング、コンプライアンスのコード化、エッジネイティブオーケストレーションにますます依存しています。Cognizantが2025年にGoogleクラウドアクセラレーターを共同構築するために3億米ドルを投じたことは、価値実現時間の短縮を目的とした投資を例示しています。独自の価値とオープンソースの相互運用性のバランスを取れるベンダーが、システム統合市場の進化に伴い増分シェアを獲得するのに最も有利な立場にあります。

システム統合産業リーダー

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Oracle Corporation

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:IBM Corporationは、金融サービスおよびヘルスケアクライアントを対象としたAI搭載オーケストレーションプラットフォーム「watsonx Integration」の立ち上げに5億米ドルの投資を発表しました。

- 2025年12月:Tata Consultancy Servicesは、5Gコア、課金、カスタマーエクスペリエンスシステムを統合するため、欧州の通信事業者と5年間・12億米ドルの契約を締結しました。

- 2025年11月:Oracle Corporationは、自動化されたソフトウェア部品表生成と150の新しいSaaSコネクターを追加したOracle Integration Cloud 3.0をリリースしました。

- 2025年10月:Accenture plcは、Fast Healthcare Interoperability Resourcesの専門知識を深化させるため、400名のコンサルタントを擁するヘルスケア相互運用性専門会社を買収しました。

グローバルシステム統合市場レポートの調査範囲

システム統合市場レポートは、サービスタイプ(インフラストラクチャ統合、アプリケーション・ソフトウェア統合、コンサルティング・アドバイザリー)、展開モード(オンプレミス、クラウド)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、製造業、政府・公益事業、エネルギー・石油・ガス、小売・電子商取引、航空宇宙・防衛、自動車、その他のエンドユーザー産業)、統合タイプ(データ統合、プロセス・ワークフロー統合、アプリケーション・API統合、デバイス・IoT統合)、組織規模(大企業、中小企業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| インフラストラクチャ統合 |

| アプリケーション・ソフトウェア統合 |

| コンサルティング・アドバイザリー |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 政府・公益事業 |

| エネルギー・石油・ガス |

| 小売・電子商取引 |

| 航空宇宙・防衛 |

| 自動車 |

| その他のエンドユーザー産業 |

| データ統合 |

| プロセス・ワークフロー統合 |

| アプリケーション・API統合 |

| デバイス・IoT統合 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| サービスタイプ別 | インフラストラクチャ統合 | ||

| アプリケーション・ソフトウェア統合 | |||

| コンサルティング・アドバイザリー | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| 政府・公益事業 | |||

| エネルギー・石油・ガス | |||

| 小売・電子商取引 | |||

| 航空宇宙・防衛 | |||

| 自動車 | |||

| その他のエンドユーザー産業 | |||

| 統合タイプ別 | データ統合 | ||

| プロセス・ワークフロー統合 | |||

| アプリケーション・API統合 | |||

| デバイス・IoT統合 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ハイブリッドクラウドシステム統合への支出はどのくらいの速さで成長すると予想されますか?

クラウドベースの統合プラットフォームへの支出は、2026年から2031年にかけて年平均成長率6.16%で増加し、オンプレミス投資を上回ると予測されています。

2031年にかけて最も多くの新規統合支出を追加する産業垂直分野はどこですか?

ヘルスケアおよびライフサイエンスは、相互運用性義務が電子健康記録の統合を推進する中、年平均成長率7.71%で統合支出を拡大すると予測されています。

企業が統合プロジェクトの障壁として人材を挙げる理由は何ですか?

統合アーキテクトの求人は2025年に前年比34%増加し、採用サイクルの中央値は60日を超え、プロジェクトコストを押し上げ、スケジュールを延長しています。

現在のシステム統合における最大の地域市場はどこですか?

北米は2025年の収益の38.91%をリードしており、ゼロトラスト義務と急速な金融サービスのモダナイゼーションによって支えられています。

ハイパースケーラーは統合ベンダー間の競争にどのような影響を与えていますか?

クラウドプロバイダーはネイティブオーケストレーションサービスを組み込み、ミドルウェアライセンスマージンを圧縮しており、従来のベンダーはコンプライアンス機能とマルチベンダーガバナンス能力による差別化を余儀なくされています。

最終更新日: