ライトタワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.08 十億米ドル |

| 市場規模 (2031) | 6.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

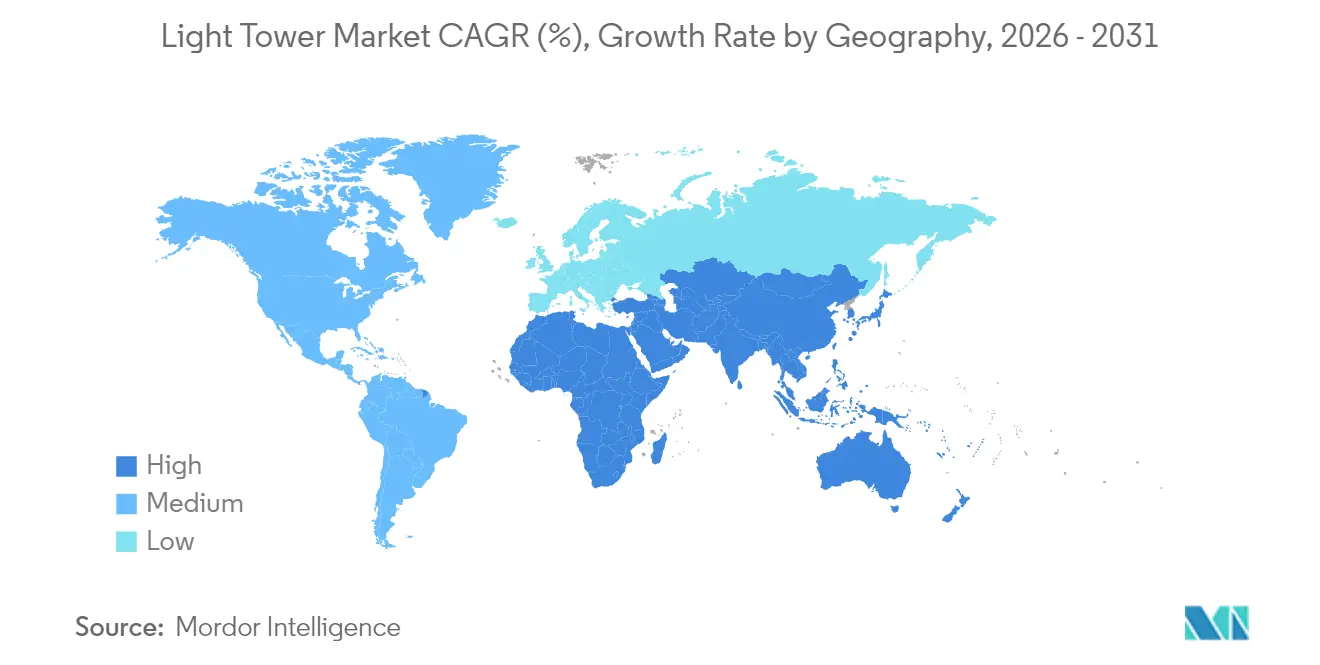

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

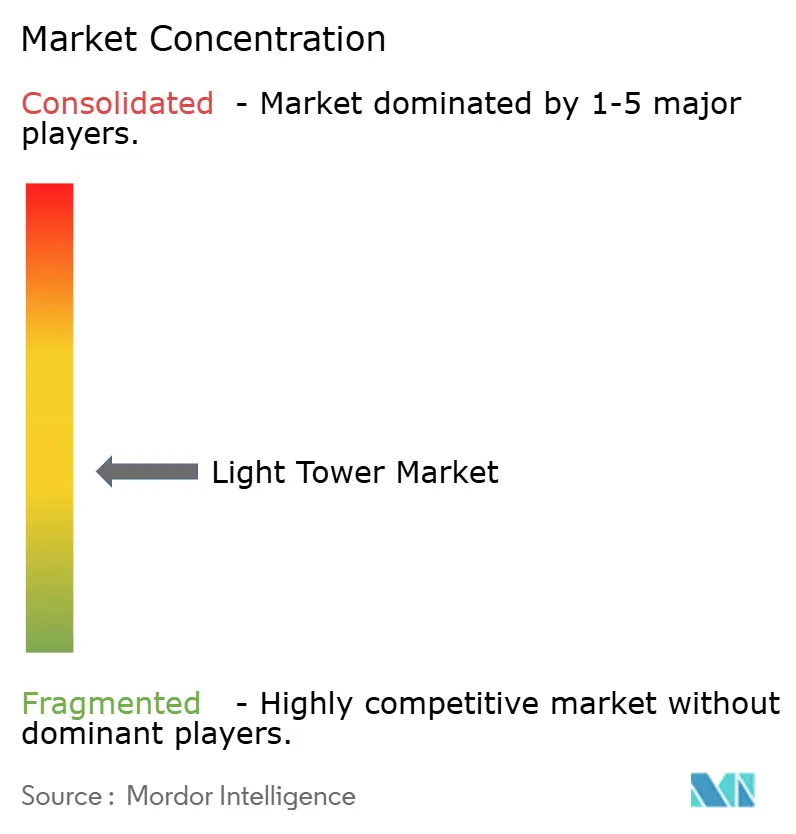

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライトタワー市場分析

ライトタワー市場規模は2025年に48億7,000万米ドルと評価され、2026年の50億8,000万米ドルから2031年には62億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.32%です。需要の底堅さは、建設、鉱業、石油・ガス、緊急対応現場における信頼性の高い可動式照明の必要性に起因しています。請負業者はエネルギー効率の高い機器を好み、LEDユニットへの急速な移行と、燃料使用量および排出量を削減するハイブリッド電源への並行した推進が進んでいます。レンタル事業者は、ティア4およびステージVの規制に準拠し、総所有コスト目標を達成するためにフリートの近代化を進めています。水素燃料電池プロトタイプとソーラーハイブリッドシステムが技術の選択肢を広げる一方、より厳格な環境政策が、稼働時間、騒音低減、テレマティクスに重点を置いたプレミアム設計の余地を生み出しています。

主要レポートのポイント

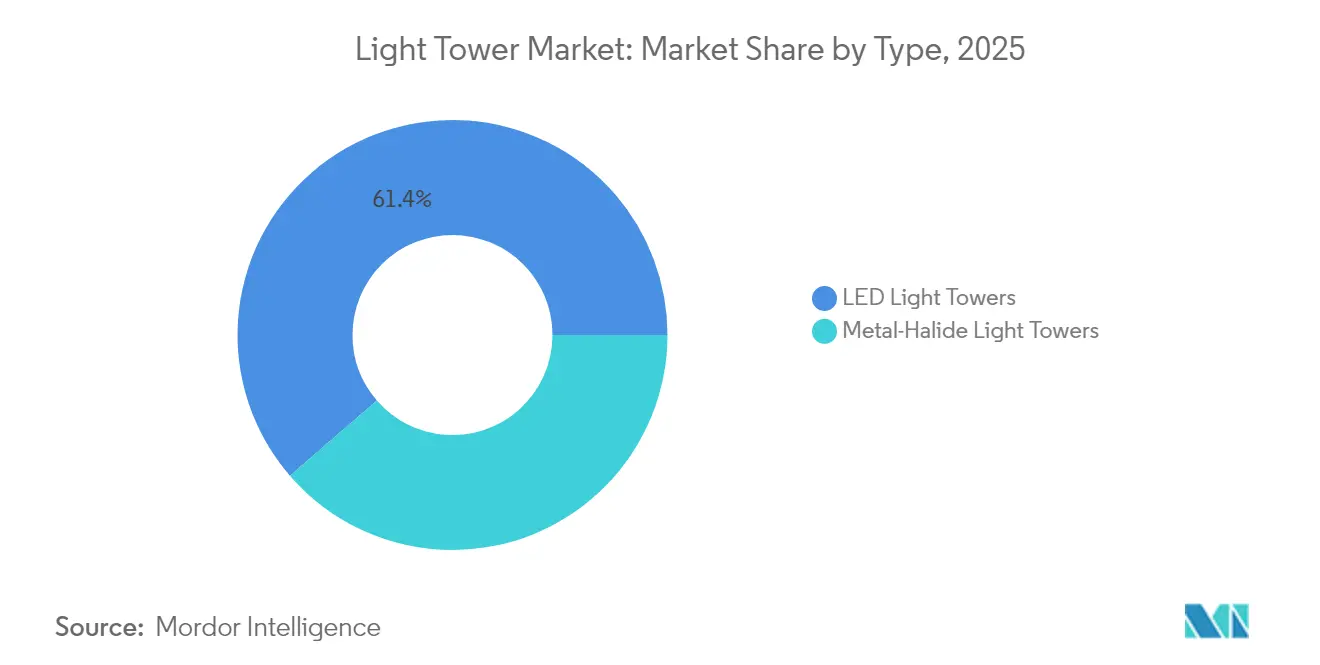

- タイプ別では、LEDタワーが2025年に61.35%の収益シェアをリードし、ソーラーハイブリッド型は2031年までに6.91%のCAGRで拡大する見込みです。

- 電源別では、ディーゼルモデルが2025年にライトタワー市場シェアの69.20%を占め、ソーラーハイブリッドソリューションは2031年までに6.91%という最高のCAGRが予測されています。

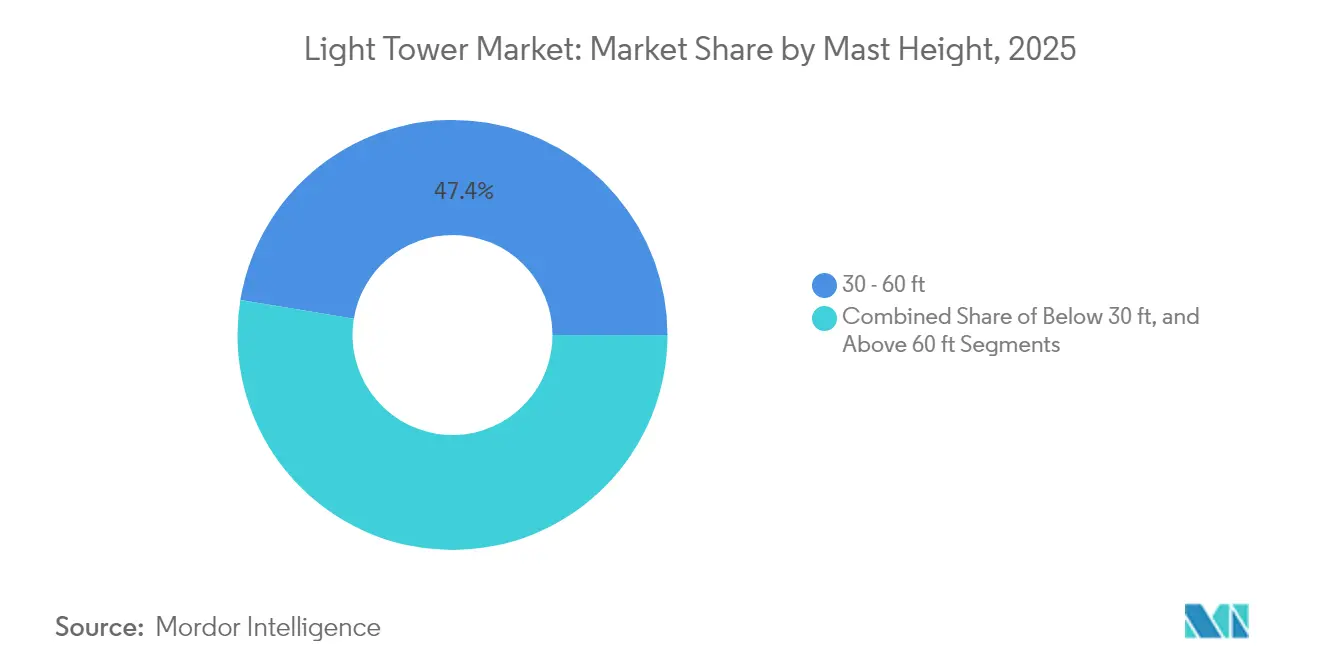

- マスト高さ別では、30~60フィートの範囲が2025年にライトタワー市場規模の47.40%を占め、60フィート超のユニットは2026年~2031年の間に5.86%のCAGRで成長する見込みです。

- モビリティ別では、トレーラー搭載型システムが2025年に82.30%のシェアをリードし、スキッド搭載型設計は2031年までに5.04%のCAGRで最も急速な成長を示しています。

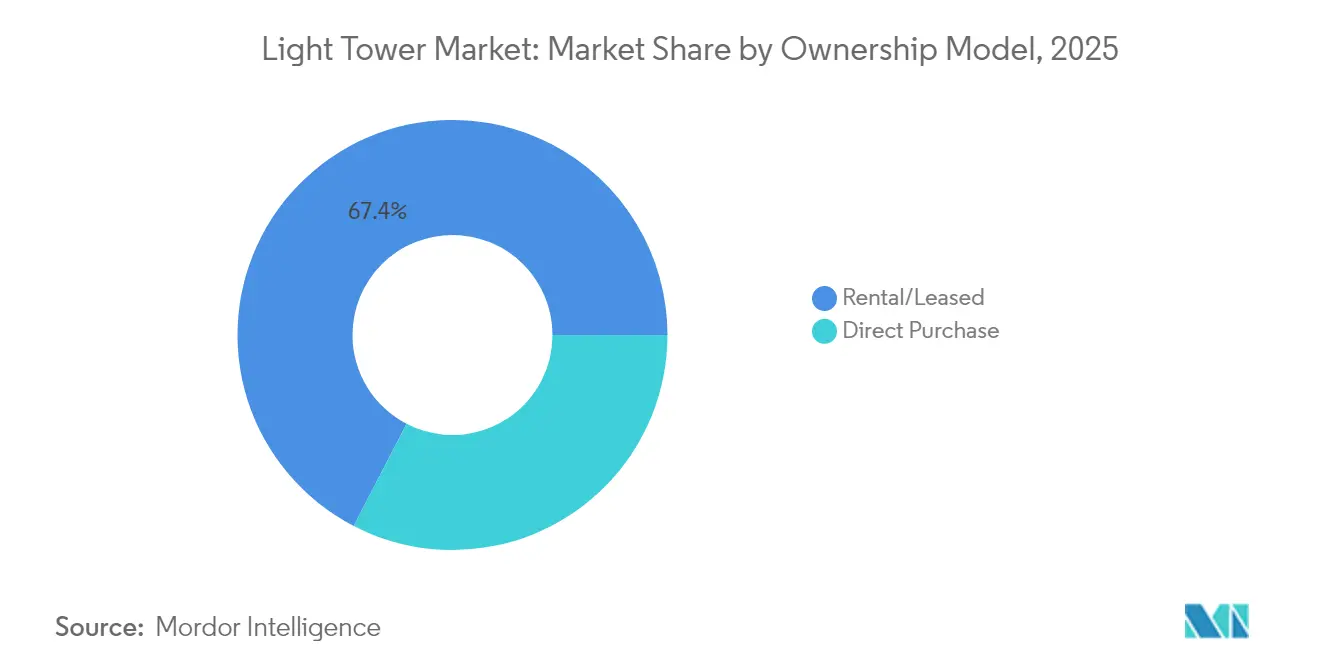

- 所有モデル別では、レンタルセグメントが2025年にライトタワー市場規模の67.40%のシェアを占め、2031年までに5.18%のCAGRで拡大しています。

- エンドユーザー別では、建設が2025年に44.60%の収益シェアで支配的であり、石油・ガス事業は2026年~2031年にかけて最速の5.52%のCAGRが見込まれています。

- 地域別では、北米が2025年にライトタワー市場シェアの33.60%を占め、アジア太平洋は2031年までに5.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のライトタワー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 24時間365日対応のインフラ修繕プログラムの急拡大 | +1.2% | 北米 | 中期(2~4年) |

| レンタルフリートにおけるLEDレトロフィットの急速な進展 | +0.9% | 欧州 | 短期(2年以内) |

| 中東・アフリカの遠隔地石油・ガスパッドへのソーラーハイブリッドタワーの導入拡大 | +0.7% | 中東・アフリカ | 中期(2~4年) |

| ハイブリッド採用を促進するティア4およびステージVの規制 | +1.1% | グローバル(北米および欧州に重点) | 中期(2~4年) |

| 高マスト需要を押し上げる大規模鉱業プロジェクト | +0.4% | アジア太平洋(オーストラリア) | 長期(4年以上) |

| 災害救援資金の急増 | +0.5% | 東南アジア諸国連合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北米における24時間365日対応のインフラ修繕プログラムの急拡大

橋梁、空港、高速道路の昼夜を問わない改修工事は、複数シフトにわたって稼働できる高出力タワーへの持続的な需要を生み出しています。米国土木学会は、夜間工事スケジュールを加速させ照明要件を高める9兆1,000億米ドルのインフラ格差を指摘しています。[1]米国土木学会、「アメリカのインフラに関する包括的評価2025年」、infrastructurereportcard.org 自治体の予算もこの緊急性を反映しており、サンディエゴ市は2025年~2029年にかけて街灯のアップグレードに4億5,137万米ドルを充当し、ポータブルユニットの広範な調達を示しています。[2]サンディエゴ市、「2025年度~2029年度5カ年資本インフラ計画見通し」、sandiego.gov 機器の仕様書には、稼働時間監視のための大容量燃料タンクとテレマティクスが記載されるようになっています。メーカーはAllmandのMaxi-Liteのような設計で対応しており、175時間の稼働時間を特徴とし、給油回数を減らしたいという請負業者の要望を満たす仕様となっています。

欧州のレンタルフリートにおけるLEDレトロフィットへの急速な移行

欧州のレンタル会社は総運用コストで競争しており、フリートをメタルハライドからLEDへ転換しています。高密度都市部における騒音・排気規制がこの移行を加速させており、LEDフィクスチャーは燃料消費量とメンテナンス回数を削減します。Generac MobileのGLTシリーズは、厳格な自治体基準を満たす調整可能なLEDアレイとハイブリッドバリアントを提供しています。早期採用者は、公共契約が持続可能性基準を評価する際に入札上の優位性を得ます。レトロフィットのトレンドは残存価値の計算にも影響を与えており、LEDユニットはより高い再販価格を実現し、エネルギー効率の高いモデルを優遇するレンタル料金体系に反映されています。

中東・アフリカの遠隔地石油・ガスパッドへのソーラーハイブリッドタワーの導入拡大

太陽光パネル、バッテリー、小型ディーゼルエンジンを組み合わせたハイブリッド構成は、砂漠環境での燃料物流を最大80%削減します。ScienceDirectは、太陽光とストレージを統合することでオフグリッドシステムが安定し、ライフサイクルコストが低下すると報告しています。[3]ScienceDirect、「コミュニティ支援のための電力グリッドへの太陽光・風力エネルギーの統合」、sciencedirect.com 石油メジャーは、厳格な稼働時間要件を維持しながら企業の脱炭素化目標を達成するためにこれらのタワーを採用しています。予測可能な運用コストはディーゼル価格の変動から予算を守り、遠隔監視によって現地技術者の訪問回数が削減されます。サプライヤーは、地域の気候要求に対応するために堅牢なエンクロージャー、耐腐食性マスト、防塵パネルを拡充しており、ライトタワー市場内でニッチながら収益性の高い製品ラインを形成しています。

ハイブリッド駆動採用を促進する厳格なティア4およびステージV排出規制

米国環境保護庁の2027年多汚染物質基準は、2026年比で温室効果ガスを50%削減することを目標としており、非道路用機器カテゴリーに間接的な圧力をかけています。[4]環境保護庁、「2027年モデルイヤー以降の多汚染物質排出基準」、federalregister.gov 並行する欧州ステージV規制は、小型エンジンにディーゼル微粒子フィルターを義務付け、コストと複雑性を増加させています。スマートなスタートストップエンジンと大容量バッテリーパックを備えたハイブリッドタワーは、燃料消費を抑えながら規制適合の手段を提供します。GeneracのGLT4-Aハイブリッドは、2気筒エンジンとリチウムイオンストレージを組み合わせ、メンテナンス間隔を延長し現地排出量を削減します。レンタルフリートは、別途の適合SKUなしに国境を越えた利用を確保するためにこのようなモデルへ移行しており、ハイブリッド採用を強化しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水素燃料タワーの高い初期設備投資 | -0.7% | 欧州および北米 | 中期(2~4年) |

| 北欧の寒冷地におけるバッテリー消耗による稼働停止 | -0.3% | 北欧諸国 | 短期(2年以内) |

| レンタル料金を歪める不安定なディーゼル価格 | -0.5% | グローバル | 中期(2~4年) |

| 欧州都市における仮設照明の複雑な許可手続き | -0.4% | 欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水素燃料タワーの高い初期設備投資

燃料電池ユニットは燃焼排出物を排除しますが、従来のディーゼルモデルの3~4倍のコストがかかります。回収期間を重視する調達部門は、ライフサイクルコストの節約にもかかわらず購入を先送りにすることが多いです。限られた給油インフラにより、導入はパイロットサイトや注目度の高いイベントに限定されています。水素ハブの拡大とスタック価格の低下に伴い、採用障壁は後退すると予想されますが、近期の成長は厳しい資本予算とプロジェクト入札圧力によって抑制されたままです。

北欧の寒冷気候におけるバッテリー消耗による稼働停止

リチウムイオンの容量は氷点下の気温で急激に低下し、稼働時間が短縮されてより頻繁な交換が必要になります。フィンランド、スウェーデン、ノルウェーの請負業者はバックアップとしてディーゼルユニットのフリートを維持しており、バッテリーまたはハイブリッドモデルの稼働率を損なっています。サプライヤーは低温に最適化された加熱エンクロージャーと化学物質をテストしていますが、追加ハードウェアにより購入価格と複雑性が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:LEDの運用コスト削減が市場リーダーシップを強化

LEDタワーは2025年にライトタワー市場の61.35%のシェアを維持し、4.38%のCAGRで成長を続けています。消費電力の低さと50,000時間を超える電球寿命により、燃料消費量とサービス間隔が削減され、持続可能性指標で評価されるレンタル入札のデフォルト仕様となっています。明るい白色光は作業現場の視認性を向上させ、事故率を低下させ、規制上の安全チェックリストに適合します。欧州都市部の建設請負業者は、騒音・光害条例に準拠するために低グレアLEDアレイをますます指定するようになっています。

メタルハライドシステムは、燃料使用よりもフィクスチャーあたりの非常に高いルーメン出力が優先されるニッチな重工業用途で存続しています。メーカーは堅牢なハウジングとクイックストライクランプで対応し、ウォームアップ時間を短縮しています。製品革新は両フォーマットにわたって展開されており、Atlas CopcoのHilight V4+はモールドキャノピーの下でコンポーネントを保護し、13メートルのトラック1台に16ユニットを搭載できることを示しており、設計効率が照明性能を補完する方法を示しています。LEDとメタルハライドの共存により、コンポーネントのサプライチェーンは多様化を維持しながらも、研究開発予算は固体技術に傾いています。

注記: 全セグメントのシェアはレポート購入後に入手可能

電源別:ディーゼルの優位性が再生可能エネルギーの圧力に直面

ディーゼル駆動タワーは2025年にライトタワー市場シェアの69.20%を占め、普及した給油インフラと実績ある信頼性から恩恵を受けています。電子管理付きティア4エンジンは排出量とアイドリング時間を削減し、自動スタートストップ機能は実際の照明需要に合わせて稼働時間を調整し、燃料費を削減します。これらの改善により、ディーゼルユニットは太陽光照射やバッテリー性能が不確かな遠隔地や過酷な環境でも競争力を維持しています。

ソーラーハイブリッド設計は最高の6.91%のCAGR予測を示しています。統合パネルが日中にオンボードバッテリーを充電し、夜間の静音運転を可能にし、小型エンジンは充電残量が低い閾値を下回った場合にのみ起動します。Atlas CopcoのHiLight BI+4は、リチウムイオンパックとマイクロディーゼルエンジンを組み合わせ、標準的な作業週にわたって二酸化炭素排出量を半分以上削減します。TCP Groupが2025年に完成させた500ユニットフリートのような水素燃料電池プロトタイプは、ゼロローカル排出性能を約束しますが、コストは依然として高いです。直接グリッド接続タワーは、陸上電力が存在するトンネル工事や大規模イベントで特殊な役割を果たし、より広いライトタワー市場内の多様な技術ミックスを示しています。

マスト高さ別:汎用性の高い中間レンジユニットがフリート決定の基盤

30フィートから60フィートのユニットは2025年にライトタワー市場規模の47.40%を占めました。そのカバレッジ半径は、ほとんどの土木工事、スポーツイベント、災害救援設置に適しており、牽引の実用性を維持しています。標準化された伸縮セクションはメンテナンスとスペアパーツの物流を容易にし、レンタルフリートの定番としての地位を強化しています。Wacker NeusonのLTW20の5セクションマストは360°回転し、コンパクトなフットプリントから柔軟なカバレッジを提供します。

60フィート超のマストへの需要は5.86%のCAGRで成長しており、オーストラリアの鉱業や広大なインフラ回廊によって牽引されており、少数の高容量タワーで展開労力を削減しています。高いタワーは補強されたスタビライザーとリモートウインチコントロールを備え、上昇・下降時の安全性を向上させています。30フィート未満のカテゴリーは、狭い都市部のサイトや、ファーストレスポンダーのステージングエリアなどの迅速対応シナリオで安定を維持しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

モビリティ別:トレーラー搭載型ユニットが主力として存続

トレーラー搭載型タワーは2025年に82.30%のシェアを獲得し、建設、イベント、緊急業務の移動的な性質を反映しています。道路合法の牽引フレーム、スイングアウトアウトリガー、折りたたみ式マストが迅速な移動を支援します。Rishabh Engineeringのモバイルシリーズは360°回転、LEDまたはメタルハライドヘッドオプション、モンスーン気候に適した防水エンクロージャーを提供しています。レンタルフリートにおける高い稼働率が安定した需要を支えています。

スキッド搭載型システムは年間5.04%成長しており、鉱山や石油パッドでの半永久的な展開に好まれています。車軸とブレーキを排除することでコストが削減され、故障点が減少します。オペレーターはしばしばスキッドをサイト電力管理ネットワークと統合し、照明スケジュールを自動化して燃料レベルを報告します。フォークリフトポケット付きのハイブリッドスキッド設計は、フルトレーラーの費用なしに時折の移動性を提供し、ライトタワー市場内の従来のモビリティの境界を曖昧にしています。

所有モデル別:技術進化の中でレンタルがリード

レンタル会社は2025年に展開されたユニットの67.40%を供給し、セグメントは5.18%のCAGR見通しを維持しています。請負業者は設備投資をプロジェクトベースの運用コストに転換し、より新しい排出規制適合モデルにアクセスし、メンテナンスをアウトソースします。United Rentalsは2023年に143億米ドルの収益を記録し、独自のテレマティクスにより顧客は作業現場全体の資産を追跡できます。LED、ハイブリッド、テレメトリーのアップグレードが稼働率と料金プレミアムを向上させるにつれて、フリート更新サイクルが短縮されています。

直接所有は、予測可能な年間を通じた照明ニーズを持つ鉱山、精製所、自治体で存続しています。購入者は減価償却とサービスコストおよび規制リスクを比較検討します。サプライヤーは総所有コスト計算機と延長保証を提供し、価値提案を強化します。買取条項付きのリースプログラムは純粋なレンタルと所有の境界を曖昧にし、柔軟な調達経路を生み出しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:建設が安定、石油・ガスが加速

建設プロジェクトは2025年の収益の44.60%を占め、セクターの規模と、タイムラインを短縮し昼間の交通規制に準拠するための夜間シフトの使用を反映しています。米国とカナダの連邦インフラパッケージは橋梁、空港、道路更新に資金を投入し、持続的な機器レンタルを確保しています。調整可能なビーム角を持つLEDアレイは、都市部の住宅近くでのグレアの苦情を最小限に抑え、許可取得を支援します。

石油・ガス事業は5.52%のCAGRで成長すると予測されています。遠隔パッドは24時間365日の稼働、低いサービス頻度、砂の侵入への耐性を持つ機器に依存しています。GeneracのMLT6SMD LEDタワーは、クロンダイク金プロジェクトでMMG185CANディーゼル発電機と並行して稼働し、過酷な気候での耐久性を証明しています。鉱業、イベント、工業プラント、軍事物流は追加の安定したニッチを代表しており、それぞれが特定のルーメン、稼働時間、輸送制約を規定しています。

地域分析

北米は2025年に33.60%のシェアでライトタワー市場をリードしました。インフラ更新の義務、厳格な安全規制、頻繁な異常気象イベントが年間を通じた需要を支えています。米国土木学会は、夜間建設スケジュールを促進する投資格差を強調しています。マニトバ州の2024年/2025年戦略には、カナダ運輸省の規則を満たすための滑走路照明のアップグレードが含まれており、航空の貢献を示しています。レンタル大手はTotal Controlなどのデジタルプラットフォームを活用してフリート配分を最適化し、請負業者が統合ダッシュボード内でタワー、発電機、ポンプを組み合わせることを可能にしています。

アジア太平洋は5.12%のCAGRで最も急速に成長している地域であり、大規模鉱業活動、都市人口の増加、再生可能エネルギーインフラの拡大によって推進されています。オーストラリアのプロジェクトは、数キロメートルにわたる運搬道路を照らすために高マストタワーを必要とします。他の地域では、急速な都市拡大により、橋梁、鉄道、複合用途開発のための柔軟なトレーラーユニットが必要とされています。BloombergNEFは、2050年までのネットゼロに向けて89兆米ドルのエネルギー投資が必要と推定しており、建設段階で仮設照明を必要とするグリッドおよび再生可能エネルギー設備への長期的な資本流入を示しています。

欧州は、厳格な排出規制への準拠と高度なレンタル普及率を特徴とする相当規模の市場であり続けています。都市環境規制と炭素価格メカニズムにより、LEDとハイブリッドの採用率は世界平均を上回っています。低排出機器への政府インセンティブが次世代タワーの回収速度を高めています。中東・アフリカは、石油・ガス・公益事業者が遠隔砂漠サイトにソーラーハイブリッドユニットを採用するにつれて安定した成長を記録しています。南米の需要は商品サイクルによって変動し、チリとブラジルの銅・鉄鉱石鉱山は山岳地帯に適した高いマストと堅牢なシャーシを調達しています。通信光ファイバーの展開も機器注文を促進しており、ネットワーク設置業者は日没後のトレンチ掘削とスプライス作業のためにスポット照明を必要としています。

バリューチェーン分析

ライトタワーのバリューチェーンは、LED照明器具とドライバー、EPA Tier 4 FinalおよびEU Stage Vに準拠した小型産業用ディーゼルエンジン、シャシーおよびテレスコピックマスト用の鋼材とアルミニウム、油圧シリンダー、オルタネーター、そしてハイブリッドまたはソーラーユニット向けのリチウムイオン電池とパワーエレクトロニクス(インバーター、BMS、耐久型MPPTコントローラー)といった上流の入力から始まる。OEMおよび組立業者(Generac、Atlas Copco、Terex、Doosan、Allmand、Wacker Neuson、Trimeなど)は、これらのサブシステムをトレーラー式およびスキッド式プラットフォームに統合し、制御装置、安全機器、そして稼働時間とメンテナンス監視のためのテレマティクスを追加していく傾向を強めている。排出ガスおよび輸送に関する法令遵守および認証要件は、エンジニアリングおよび試験の工程を増やし、ハイブリッドモデルの新製品リリースサイクルを長期化させる可能性がある。

下流では、流通はレンタルおよびフリート向けチャネルに依存しており、これらは規模を活かして調達を行い、利用率と残存価値に基づいて在庫を回転させる。一方、直接販売は安定した需要を持つエンドユーザー(鉱業、石油・ガス、自治体、産業プラント)に対応する。アフターサポートは重要なバリューチェーンの要因であり、ハイブリッドパワートレイン、電池、テレマティクスには訓練を受けた技術者と部品供給の確保が必要であり、サービスネットワークの充実度がフリート標準化の意思決定に影響を与える。ボトルネックとしては、電池セルの価格および供給量の変動、専用パワーエレクトロニクスのリードタイムの長期化があり、規制適合小型エンジンの供給制約はディーゼルおよびハイブリッド構成の生産計画に影響を及ぼす可能性がある。

競争環境

ライトタワー市場は中程度の集中度を示しており、グローバルリーダーのGenerac、Terex、Atlas Copco、Doosanが価格とアフターサービスの近接性に重点を置く地域専門業者と競争しています。製品差別化は燃料効率、騒音出力、テレマティクス、マスト設計、照明技術を中心に展開されています。GeneracのMobile Battery Light Towerは、GOOD DESIGNアワードを受賞し、外部電源入力を排除し、厳格な都市部の騒音条例に対応しています。[7]Generac、「GOOD DESIGNアワードニュースリリース」、investors.generac.com Terexは2025年5月にディーゼル使用量を80%削減し、従来のユニットとの用途重複を目指すハイブリッドソーラータワーを発表しました。Atlas Copcoは輸送コスト削減のためにモジュラー設計を推進し、Doosanは鉱業特化モデルの耐久性を強化しています。

レンタル会社は大きな交渉力を持ち、自動調光センサーや予知保全分析などの総所有コスト削減機能に向けてメーカーのロードマップを形成しています。2025年のクラスアクション訴訟は、United RentalsやSunbelt Rentalsを含む主要レンタルチェーン間の価格固定を主張しています。この結果は価格構造をリセットし、機器サプライヤーが請負業者への直接融資やサブスクリプションモデルを提供するよう促す可能性があります。

フリートが稼働時間、エンジン時間、二酸化炭素排出量削減に関するデータを集約するにつれて、デジタル統合が深まっています。ベンダーは稼働時間を保証し、請負業者を定期メンテナンスから解放するサービスパッケージをバンドルしています。このサービス志向により、メーカーは継続的な収益を獲得し、鉄鋼とバッテリー原材料コストの上昇に対してマージンを支えることができます。

ライトタワー産業リーダー

Atlas Copco AB

Terex Corporation

Generac Power Systems Inc.

Larson Electronics LLC

Doosan Portable Power

- *免責事項:主要選手の並び順不同

市場機会と将来展望

レンタル主導のフリート近代化は、混合ブランドのフリートプラットフォームに統合可能な相互運用性のあるコネクテッドタワーにとって新たな余地を生み出している。市場は、標準化されたデータおよびリモート管理への明確な流れを示しており、テレマティクスの導入はフリート統合のためにISO 15143-3を参照し、損失削減と配車管理の改善のためにGNSSベースの追跡およびジオフェンシング機能を含んでいる。これにより、OEMおよびレンタル会社は、資本支出のみで競合するのではなく、サブスクリプション型モニタリング、予測診断(燃料、電池電圧、温度アラート)、稼働率重視のサービス契約を調達判断に組み込む機会を得ている。

LEDファーストおよびハイブリッド化されたパワートレインへの技術シフトは、都市部や規制の厳しい作業現場においても機会をもたらしており、こうした現場では請負業者がより厳しい騒音および排出規制に直面し、許可制度が高アイドリングのディーゼル運転にペナルティを課す場合がある。サプライヤーが示す最近の製品ロードマップは、CANバスコントローラーで管理されるLFP電池ベースのハイブリッドシステムを重視しており、これはTier 4およびStage V規制によって推進されるハイブリッド採用に関する本レポートの重点と一致している。水素燃料電池ライトタワーは高い初期コストのため依然としてプレミアムなニッチ市場であるが、TCP Groupが2025年に500台規模の燃料電池モバイルタワーフリートの生産を完了したことは、パイロット導入からより広範な普及への一歩を示しており、サプライヤーがゼロローカル排出用途に向けた物流、保守性、顧客受容性の改善を進めるのに役立っている。

最近の業界動向

- 2026年3月:Atlas Copcoは、Stage Vエンジン、油圧マスト、電動マストヘッド回転を特徴とするHiLight M+ 5およびHiLight M+ 7ライトタワーを発表した。これらのモデルは、-25℃から+50℃までの動作能力を有すると明示され、幅広い作業現場条件に対応し、信頼性と法令遵守がフリート判断を左右する鉱業、インフラ、遠隔地の産業作業といった用途を支援する。

- 2025年5月:TCP Groupは、燃料電池モバイルライトタワー500台のフリート生産を完了した。この節目は、水素動力照明を限定的なパイロットからフリート規模での普及へと進展させるものであり、レンタルおよびイベント運営者に対し、騒音や排気の制約からディーゼル機器が制限される場所でゼロローカル排出タワーを導入する明確な道筋を示している。

- 2024年10月:Generac Mobileは、燃費効率の高いエンジンと電池パックを組み合わせた2つのハイブリッドモデルを追加し、GLTライトタワーファミリーを拡張した。この追加により、Generac Mobileは、燃料消費の削減と現場排出量の低減を伴うより長い稼働時間を求める顧客向けのラインアップを強化し、Tier 4およびStage Vの遵守要件に紐づくレンタルフリートの更新に対応している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ライトタワー市場は、作業現場および屋外作業における一時的な照明のために使用される携帯型および可動式ライトタワーユニットを対象とする。収益は、一般的なランプの種類および電源構成を含む、エンドユース需要向けに供給された機器のUSDでの数値を計上している。

対象範囲の除外:本調査規模には、建物、道路、または産業施設に永久設置される固定エリア照明システムおよび標準的な照明器具は含まれない。

セグメンテーション概要

- タイプ別

- LEDライトタワー

- メタルハライドライトタワー

- 電源別

- ディーゼル駆動

- ソーラーハイブリッド駆動

- 水素燃料電池駆動

- 直接グリッド/バッテリー駆動

- マスト高さ別

- 30フィート未満

- 30~60フィート

- 60フィート超

- モビリティ別

- モバイル/トレーラー搭載型

- スキッド/固定搭載型

- 所有モデル別

- レンタル/リース

- 直接購入

- エンドユーザー産業別

- 建設

- 石油・ガス

- 鉱業

- 産業・製造

- インフラ(道路、鉄道、空港、港湾)

- イベント、スポーツ、エンターテインメント

- 軍事、緊急、災害救援

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- 湾岸協力会議諸国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期の需給像を構築し、基本的な前提を検証可能な事実に基づかせるために用いられた。米国センサス局の建設支出発表、米国労働統計局の雇用および賃金データ(建設・鉱業活動の指標として)、米国エネルギー情報局の燃料データ(ディーゼル価格動向)、および鉱業活動の背景を把握するためのUSGSコモディティサマリーなどの公的資料を参照した。貿易および国境を越えた移動の指標については、機器の輸出入動向を理解するために、UN Comtradeや各国の税関ダッシュボードなどの資料を確認した。

業界側では、製品定義、典型的な構成、想定されるチャネル構造を把握するために、企業の年次報告書、投資家向け説明資料、製品カタログ、信頼できる報道記事も活用した。有用な場合には、企業財務および報道インテリジェンス、特許データベース、出荷単位の輸出入記録の有料サブスクリプションを用いて、時系列の相互検証や公開情報の空白の補完を行った。ここで挙げた出典は例示であり網羅的なものではなく、データ収集、検証、および研究の明確化のために他の多くの資料も使用された。

一次インタビューおよび調査

一次調査は、ユニット需要を左右する要因、機器の展開場所、および燃料種別、ランプ種別、デューティサイクルによる価格の一般的な変化を検証することに重点を置いた。APAC、EMEA、アメリカ地域にわたる製造業者、レンタル・リース事業者、販売代理店、およびエンドユーザー(建設・鉱業の請負業者を含む)へのインタビューにより、利用パターン、更新サイクル、および実際の作業環境におけるLEDおよびハイブリッドユニットの導入速度が確認された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):18% | APAC:43% |

| ミドルティア:44% | 機能・部門責任者:24% | EMEA:32% |

| 小規模プレイヤー:18% | マネージャー:58% | アメリカ:25% |

市場規模算定と予測

市場規模算定は、建設およびインフラ活動の指標を対象可能な一時照明需要プールに変換するトップダウン方式から始まり、その後、作業種別ごとの一般的なライトタワー普及率と平均フリート密度によってフィルタリングされた。主要なモデル入力には、建設支出の動向、鉱業・採石活動の動向指標、レンタル利用率と更新サイクル、ディーゼルとハイブリッドまたはソーラーユニットの比率、照明技術(LED対メタルハライド)別の平均販売価格帯が含まれた。一時照明需要は年間を通じて一定であることはほとんどないため、これらの要因を地域の季節性およびプロジェクトサイクルに合わせることが特に重要であった。

合計値を現実的なものに保つため、結果は選択的なボトムアップ推定によって裏付けられた。例えば、複数のサプライヤーのユニット出荷量と価格のサンプリング、レンタルフリート追加に関するチャネル確認、活動が活発な数カ国における単純なASP×数量計算などである。ボトムアップでのカバレッジが不完全な場合、ギャップは保守的な範囲の仮定で対応し、その後インタビューで再確認し、複数の回答者が同じ方向性で一致した場合にのみ調整した。予測については、専門家が合意した指標見通しとともにシナリオ分析を用い、上振れおよび下振れのケースを単一のトレンドラインではなく、建設活動および燃料コストの前提に結び付けられるようにした。

データ検証および更新サイクル

検証は、モデル出力と独立した指標との間の三角測量によって行われた。これには、地域の建設パイプライン、レンタル比率指標、および総所有コストを通常変動させる燃料コストの動きなどが含まれる。地域および所有モデル間で分散チェックを行い、外れ値は最終承認の前に再度確認され、合計値が実際のフリートおよび購買行動と整合するようにした。

このワークフローでは複数回のアナリストレビューを行い、主要な前提が大きく変動した場合(建設活動の急激な変化やディーゼル価格の段階的な変化など)には再接触のトリガーを発動する。レポートは年次で更新され、重大な事象が需要に大きく影響する場合には中間更新も行われる。提供前には、最新の公開情報および一次調査のフィードバックが反映されているかを確認する最終確認が行われる。

Mordor Intelligenceのライトタワー市場推定と他の公表推定との比較

ライトタワーの公表市場規模は、製品名が同じように見えても、計上される収益プールが必ずしも一致しないため、大きく異なる場合がある。差異は通常、何がライトタワーとして扱われ、何が隣接する照明機器として扱われるか、レンタルおよびリースが市場価値の一部として計上されているかどうか、そして直近の通貨および価格がどのように適用されているかによって生じる。

固定設置型の照明システムは、ライトタワー市場に関するMordor Intelligenceの範囲定義の対象外であり、これにより合計値は、より広範な照明カテゴリーではなく一時照明機器に焦点を当てたものとなっている。数値間の残りの差異は、所有モデルが機器価値のみで捉えられているか、レンタルサービス経済と混合されているか、また地域ごとのLEDおよびハイブリッド価格の変化想定の速さにも影響されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 4.87億米ドル(2025年) | |

| グローバルコンサルティング会社A | 2.39億米ドル(2024年) | より早い基準年を使用しており、レンタルまたはリースフリートの扱いが不明確なまま、より狭い製品またはチャネル範囲を適用しているように見え、計上される収益プールが縮小する可能性がある。 |

| 業界出版社B | 2.54億米ドル(2025年) | 機器販売価値を重視している可能性が高く、所有モデルの区分を完全に整合させていない場合があり、また地域ごとのLEDおよびハイブリッドユニットのASP推移の前提でも差異が生じる可能性がある。 |

全体として、この比較は、最大の差異が隣接照明カテゴリーに関する範囲の適用範囲、および所有モデルの評価方法から生じていることを示している。建設活動やフリート更新行動といった観測可能な需要要因に前提を結び付けることで、出力は明確な入力に対して追跡可能であり、再現可能な手順で再確認および更新が可能な状態を保っている。

レポートで回答される主要な質問

2026年から2031年にかけてのライトタワー市場の予想成長率は?

市場は4.32%のCAGRで拡大し、2026年の50億8,000万米ドルから2031年までに62億8,000万米ドルに達すると予測されています。

LEDライトタワーがメタルハライドモデルより好まれる理由は?

LEDユニットは燃料消費を削減し、電球寿命を50,000時間以上に延長し、光質を向上させ、運用コストの低下と厳格な排出・騒音規制への準拠をもたらします。

ライトタワー市場におけるレンタルセグメントの重要性は?

レンタル事業者は2025年の機器展開の67.40%を占め、請負業者が最新の規制適合技術への柔軟なプロジェクトベースのアクセスを好むため、5.18%のCAGRで成長を続けています。

最も急速に成長すると予測されている地域はどこで、その成長を促進する要因は何ですか?

アジア太平洋が5.12%のCAGRでリードしており、大規模鉱業プロジェクト、急速な都市化、再生可能エネルギーインフラへの大規模投資によって支えられています。

排出規制は製品開発にどのような影響を与えていますか?

ティア4およびステージVの基準は、メーカーをハイブリッドおよびバッテリー主体の設計に向かわせ、排気と燃料使用を削減し、高度なエンジン、バッテリーパック、水素燃料電池への研究開発を推進しています。

水素燃料ライトタワーのより広い採用を制限する課題は何ですか?

高い初期コストと限られた給油インフラが現在広範な普及を抑制していますが、水素ハブへの継続的な投資により、中期的に障壁が低下すると予想されています。

最終更新日: