POSソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.04 十億米ドル |

| 市場規模 (2031) | 32.33 十億米ドル |

| 成長率 (2026 - 2031) | 12.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPOSソフトウェア市場分析

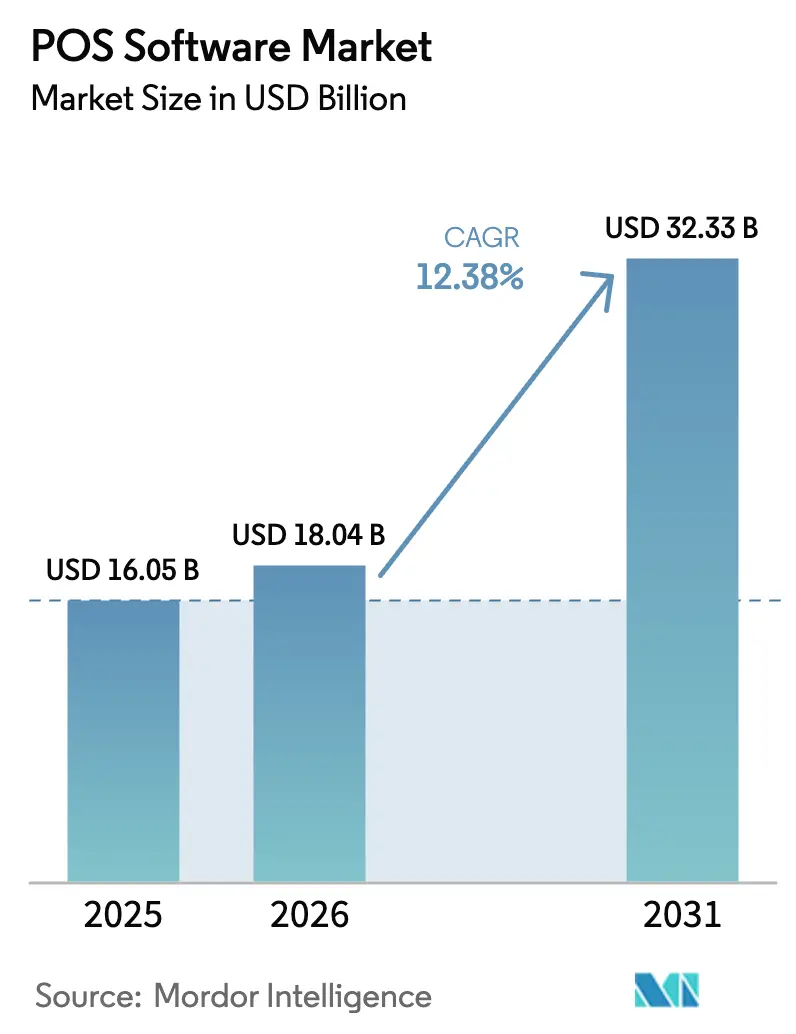

POSソフトウェア市場規模は、2025年の160億5,000万米ドルから2026年には180億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)12.38%で2031年までに323億3,000万米ドルに達すると予測されています。拡大の要因は、クラウドシステムへの需要の高まり、ライセンスコストを相殺する組み込み型フィンテックモデルの急速な普及、および複数の国において認定ソリューションを義務付ける規制上の要件にあります。オムニチャネル小売の台頭、行列解消のためのモバイルソリューション、およびサブスクリプション価格設定が、レガシーレジソフトウェアからの移行をさらに促進しています。現在の競争優位性は、垂直特化、決済受け入れとの緊密な統合、および客単価とロイヤルティエンゲージメントを向上させるAI駆動型分析を中心に展開されています。ソフトウェア、決済、および付加価値サービスを予測可能な月額料金でバンドルできるベンダーは、先進国および新興国の両方における新規導入において不均衡なシェアを獲得し続けています。

主要レポートのポイント

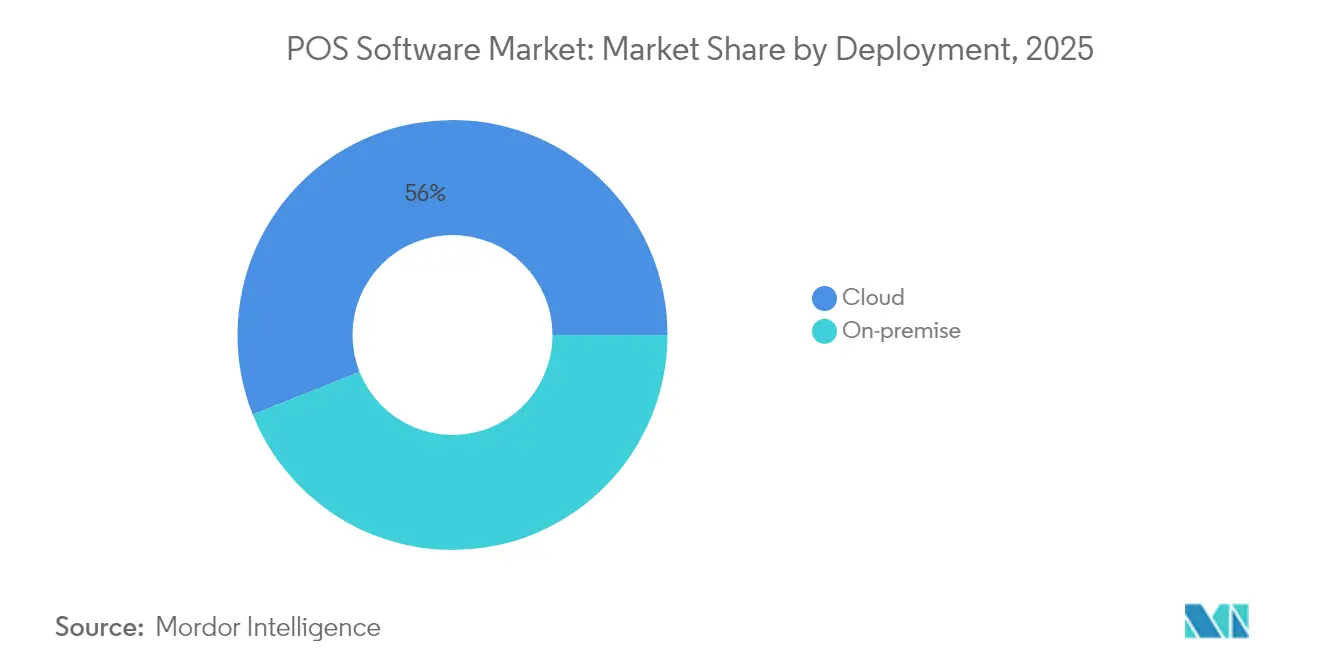

- 展開形態別では、クラウドベースシステムが2025年に56.02%の収益シェアを占めてトップとなり、同セグメントは2031年まで年平均成長率(CAGR)15.05%で成長すると予測されています。

- エンドユーザー企業規模別では、中小企業が2025年にPOSソフトウェア市場シェアの60.55%を占め、2031年まで年平均成長率(CAGR)12.41%で拡大しています。

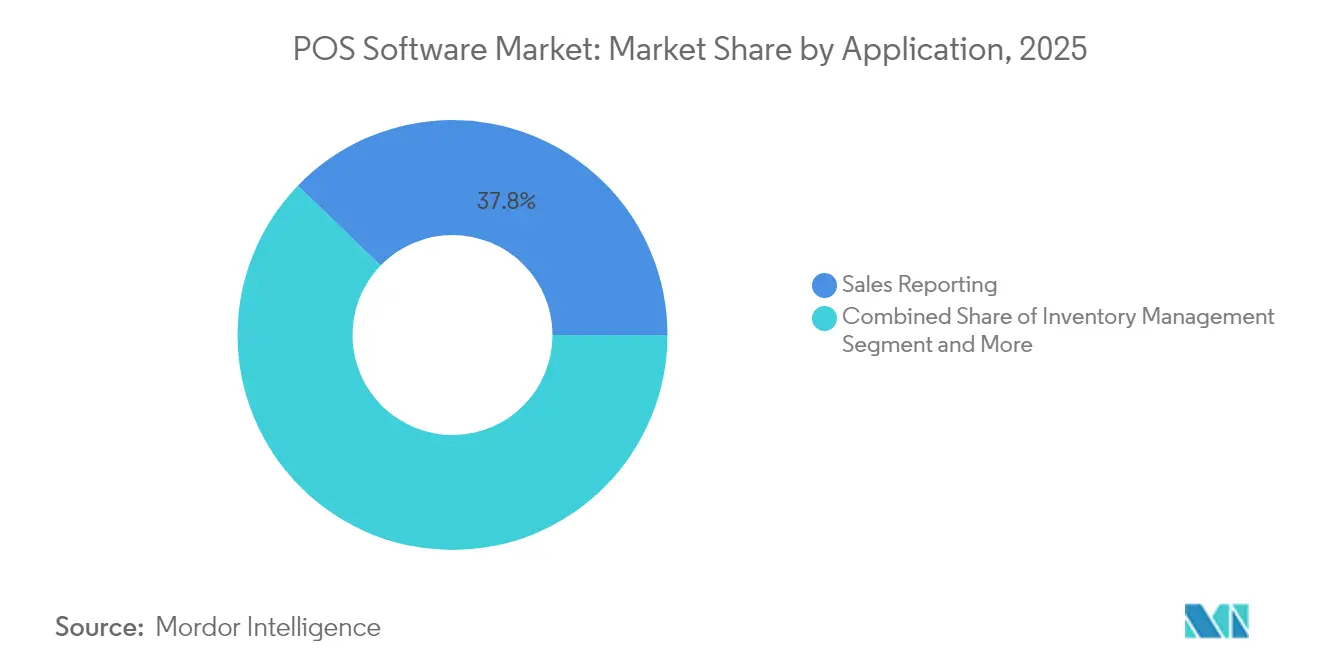

- アプリケーション別では、販売レポートモジュールが2025年にPOSソフトウェア市場規模の37.78%を占め、顧客エンゲージメントツールは年平均成長率(CAGR)13.08%で成長すると予測されています。

- エンドユーザー産業別では、小売が2025年に32.18%の収益シェアで首位を維持し、ヘルスケアは2031年まで最も高い年平均成長率(CAGR)13.74%を記録する見込みです。

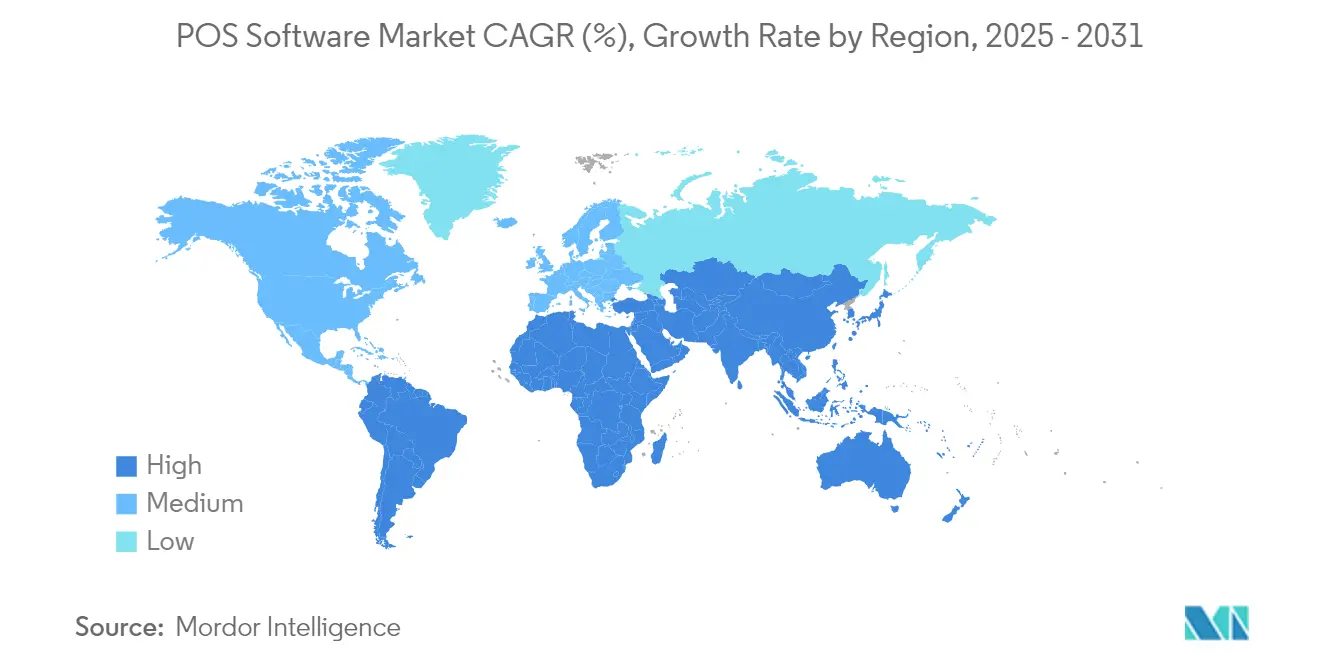

- 地域別では、北米が2025年の世界収益の38.29%を占め、アジア太平洋地域が年平均成長率(CAGR)11.58%で最高の成長市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

POSソフトウェア市場の推進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業による クラウドベースPOS導入 | +3.2% | グローバル -北米および欧州で最も強い | 中期 (2~4年) |

| Eコマースおよびオムニチャネルとの 統合 | +2.8% | グローバル -アジア太平洋地域および 北米が主導 | 中期 (2~4年) |

| 行列解消および路肩サービス向け モバイルPOS | +2.1% | 北米; 欧州およびアジア太平洋地域へ拡大中 | 短期 (2年以内) |

| 設備投資を削減する SaaS価格モデル | +1.9% | グローバル -中小企業重視の経済圏 | 長期 (4年以上) |

| ソフトウェアコストを補助する 組み込み型フィンテック | +1.7% | 北米および欧州; アジア太平洋地域で新興 | 長期 (4年以上) |

| 電子インボイスコンプライアンス アップグレードの義務化 | +1.0% | 欧州、 アジア太平洋地域、ラテンアメリカ | 中期 (2~4年) |

| 中小企業による クラウドベースPOS導入 | +3.2% | グローバル -北米および欧州で最も強い | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業によるクラウドベースPOS導入

Shopify POSの月額39米ドルから始まるサブスクリプションプランにより、マイクロマーチャントでもエンタープライズグレードの機能が利用可能となり、Squareは2024年に400万社以上の販売者に対して2,280億米ドルを処理し、クラウド配信の弾力性を示しました。[1]Block Inc.、「Square 2024年第4四半期株主レター」、squareup.com Lightspeedは2025年の収益の97%を継続課金から得ており、継続的な製品アップデートに充てる安定したキャッシュフローを確保しています。このモデルは展開期間を数ヶ月から数週間に短縮し、脆弱性に対する自動パッチ適用を提供し、オーナーが単一のブラウザダッシュボードから複数の拠点を管理できるようにします。

Eコマースおよびオムニチャネル小売との統合

小売業者は、在庫、ロイヤルティ、および購買者プロファイルの一貫性を保つため、店舗、ウェブ、およびマーケットプレイス取引に対して単一のプラットフォームを導入するケースが増えています。The Vitamin ShopeはAPIセントリックなPOSにアップグレードし、すべてのタッチポイントでロイヤルティ履歴を参照できるようになり、売り場での個別オファーを実現しました。一方、PayPalは店舗内処理を拡大し、1兆7,000億米ドルのオンライン取引量を補完することで、マーチャント向けの統合コマースファブリックを構築しました。[2]Adyen NV、「中小企業小売レポート2025」、adyen.com これらの統合は顧客生涯価値を高め、カート放棄率を低下させ、オムニチャネル機能をデフォルトの購買基準としています。

行列解消および路肩サービスモデル向けモバイルPOS

Squareの11オンスのハンドヘルドユニットはバーコードスキャナーと1,600万画素カメラを搭載しピーク時のスループットを向上させ、Toast Go 2はクイックサービスレストランに適した24時間バッテリー寿命を提供します。ハンドヘルド型の決済受け入れは顧客の待ち時間を短縮し、物理的なチェックアウトスペースをマーチャンダイジングに活用でき、CRMキャンペーンに活用できるメールレシートを取得します。導入は飲食店からアパレル店舗、テーマパーク、ポップアップ会場へと拡大しています。

設備投資を削減するSaaS価格モデル

フル機能のクラウドパッケージは現在0米ドル~2,000米ドルで提供されており、レガシーハードウェアとライセンス費用の合計2,000米ドル~10,000米ドルと比較して、予算計上を資本的支出から月次の営業費用へと移行させています。[3]HP Inc.、「ヘルスケアエディションPOSシステム」、hp.com 使用量ベースの課金は収益の季節性にコストを合わせ、大規模な設備更新なしにスケールアップが可能です。AIモジュールが計算需要を高める一方で、店舗ごとにリアルタイムでオン・オフを切り替えられるため、この柔軟性は特に重要です。

POSソフトウェア市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ およびプライバシーへの懸念 | −1.8% | グローバル -北米および欧州で高まっている | 短期 (2年以内) |

| 高い切り替えコスト/ ベンダーロックイン | −1.5% | グローバル -エンタープライズユーザーが最も影響を受ける | 中期 (2~4年) |

| 国別の 財政管理の複雑性 | −0.9% | 欧州、 ラテンアメリカ、新興アジア太平洋地域 | 長期 (4年以上) |

| 先進市場における POS飽和 | −0.7% | 北米、 西欧 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびプライバシーへの懸念

大規模な情報漏洩事件は、店舗内エンドポイントの脆弱性を明らかにしました。事業者は現在、ポイントツーポイント暗号化、アプリケーションホワイトリスト、および四半期ごとの侵入テストを重ね合わせていますが、コンプライアンスと保険料が中小規模の店舗にとってコスト増となっています。POS、クラウドERP、およびサードパーティアプリ間で増殖するAPI接続は攻撃対象領域を拡大させ、継続的なパッチ適用スケジュールを余儀なくさせています。

高い切り替えコストとベンダーロックイン

あるプロバイダーから別のプロバイダーへの移行には、データ移行、スタッフの再トレーニング、および数ヶ月に及ぶ可能性のある並行稼働期間が必要です。ハードウェア、キッチンプリンター、およびハンドヘルド端末は独自仕様である場合があり、それらの変換は調達コストとダウンタイムリスクを高めます。ベンダーは自動インポートツールや無利子のハードウェアリースで障壁を下げようとしていますが、ROIが確実になるまで企業は慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

POSソフトウェア市場セグメント分析

展開形態別:

クラウドの優位性がデジタルトランスフォーメーションを加速クラウドプラットフォームは2025年に56.02%の収益を獲得し、同セグメントは2031年まで年平均成長率(CAGR)15.05%を記録すると予測されています。クラウド展開のPOSソフトウェア市場規模は2031年までに208億4,000万米ドルを超えると予測されており、リモート設定、自動セキュリティアップデート、および迅速なスケーラビリティへの小売業者のシフトを反映しています。かつてスタンドアロンのレジに依存していた小規模店舗は、数時間でフルスイートを有効化できるようになり、複数店舗チェーンは地域をまたいだリアルタイム分析を活用できます。オンプレミスソリューションは接続が断続的な軍事基地やクルーズ船では依然として有効ですが、セルラーの冗長性が普及するにつれてそのシェアは縮小し続けています。

2020年から2024年にかけて、パンデミックによるロックダウンがローカルインストール型システムの限界を露呈し、移行を加速させました。Par Techはハードウェアからクラウドサブスクリプションへと事業を再定位し、4年間で年間経常収益を440%成長させ、LightspeedとShopifyはクラウド端末の二桁台の台数成長を報告しました。これらの成功が知覚リスクを低下させ、ベンダーの研究開発と顧客採用の自己強化サイクルをもたらし、POSソフトウェア市場を現在の軌道に乗せ続けるはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:

中小企業セグメントが拡大を牽引中小企業は2025年の総収益の60.55%を生み出し、年平均成長率(CAGR)12.41%で拡大しています。決済、在庫、および基本的な顧客関係管理(CRM)を月額50米ドル未満でバンドルしたサブスクリプションパッケージにより、初期ハードウェア資金調達の必要性がなくなります。POSソフトウェア市場シェアの数値は、かつて大型チェーン店に限られていたテクノロジーの民主化を示しています。

SaaSベンダーは垂直特化した機能セットを強調しています:醸造所向けのケグ追跡、ペットグルーマーの予約スケジューリング、モバイル洗車チップ機能などです。組み込み型フィンテックとの連携により、中小企業はコアバンキングおよび運転資本商品をコンソール内に留めるよう促され、プラットフォームの粘着性を高めています。Adyenの調査によると、中小規模の小売業者の64%がPOSダッシュボードを通じて直接融資を受けることを好んでおり、クロスセルの可能性を示しています。

アプリケーション別:

顧客エンゲージメントが成長ドライバーとして台頭販売レポートは37.78%の収益シェアで最大のモジュールであり続け、データ駆動型の意思決定を支えています。しかし、AIツールがリアルタイムの商品推薦と自動ロイヤルティポイント交換を実現するにつれ、顧客エンゲージメントアプリケーションが年平均成長率(CAGR)13.08%でより速く成長しています。2025年にLightspeedはアップセルエンジンを追加し、パイロット加盟店の平均客単価を8%向上させ、Squareは在庫管理単位(SKU)レベルの行動によってトリガーされる自動メールキャンペーンを展開しました。

より広いアプリケーションスイートは、在庫、購買、労働力スケジューリング、ギフトカード、および財務諸表を網羅し、ベンダー切り替えを抑制するネットワーク効果を生み出しています。マーケットプレイスのアプリストアにより、サードパーティがコアコードの書き直しなしにローカル税モジュールやキッチンディスプレイ統合を追加でき、機能を拡張しています。この「プラットフォーム内のプラットフォーム」のダイナミクスにより、初回導入が頭打ちになった後もPOSソフトウェア市場は成長し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

ヘルスケアのデジタル化が導入を加速小売は2025年に32.18%の収益シェアでリーダーシップを維持していますが、ヘルスケアは年平均成長率(CAGR)13.74%で最も速い成長を示しています。クリニックは消毒剤に対して密閉されたデバイスと、ICD請求コード、保険自己負担ロジック、および選択的治療の分割払いプランを統合するソフトウェアを必要としています。HPの医療グレードPOSディスプレイは抗菌コーティングと10年間の供給コミットメントを備えて出荷され、病院の調達サイクルに対応しています。

病院はセルフチェックインと生体認証のためのキオスクを採用し、書類作業を削減しながらスループットを向上させています。決済は保存されたカードに対してトークン化でき、スムーズな退院を実現します。これらの特殊な要求はプレミアム価格設定を正当化し、ヘルスケアの店舗数が小売や飲食サービスより少ないにもかかわらず、POSソフトウェア市場全体を拡大させています。

地域分析

北米POSソフトウェア市場

北米は、高いカード普及率、成熟したサービスとしてのソフトウェア(SaaS)の受容、および広範な決済処理業者エコシステムを背景に、2025年収益の38.29%を創出しました。同地域のPOSソフトウェア市場規模は拡大を続けるものの、交換サイクルの長期化により、新興地域と比較して成長は緩やかになります。連邦規制は依然としてアップグレードに影響を与えており、2026年の米国PCI DSS v4.0の期限は暗号化の刷新を促すと予想されています。

アジア太平洋POSソフトウェア市場

アジア太平洋地域は、2031年にかけて最高の11.58%の年平均成長率(CAGR)を達成します。中国のモバイル決済額は2024年に15 ビリオン 米ドル相当を超え、街角の小売店でQRコードおよびNFCが標準化される一方、東南アジア各国政府は電子インボイスの導入を義務付け、零細企業でさえ法令準拠のソフトウェアエンドポイントへの移行を迫られています。例えば、マレーシア内国歳入庁は2025年7月までに電子インボイスの発行を義務付けており、導入を加速させています。クラウドプロバイダーはサブスクリプションに財務モジュールの更新をバンドルし、個別の統合プロジェクトを不要にしています。

欧州・中南米・アフリカPOSソフトウェア市場

欧州は規制圧力が追い風となり、安定した普及を維持しています。イタリアは2026年1月から認定キャッシュレジスターの税務当局への接続を義務付け、スペインは義務的な請求書署名の導入を進めており、フランスはすでにNF525財務法を施行しています。中南米およびアフリカは遅れをとっているものの、スマートフォン普及率が60%を超え、アクワイアラーの投資により専用ハードウェアなしで消費者の携帯端末を決済受付デバイスに転換するタップ・トゥ・フォン機能が普及するにつれ、上昇余地を示しています。

競合環境

市場環境は中程度の集中度を示しています。Toastは14万の飲食店サイトにサービスを提供し、四半期収益13億4,000万米ドルを計上しました。Squareは400万の加盟店から年間2,280億米ドルの決済を処理し、総利益のほぼ3分の1をインターチェンジではなくソフトウェアおよびその他のサービスから生み出しています。Lightspeed、NCR Voyix、およびShopifyが上位層を形成しています。

戦略は付加価値クロスセルを中心に展開されています。Squareの預金口座、融資、および給与計算サービスが加盟店の依存度を深め、Lightspeedは自転車店やゴルフコース向けにサプライヤーカタログ統合をバンドルしています。NCR Voyixは、ロイヤルティとモバイル事前注文をPOS内に組み込むことで複数ブランドのクイックサービスチェーンを推進し、大規模なドライブスルーのパーソナライゼーションを実現しています。Ingenicoなどの従来の端末メーカーは、ハードウェア収益の減速を受けてソフトポイントオブセール(SoftPOS)ソフトウェア開発キット(SDK)へとピボットし、正面から競合するのではなくソフトウェア企業とパートナーシップを結んでいます。

新興の専門企業がホワイトスペースを狙っています。Posiflexは抗菌医療機器に注力し、AdyenとStripe Terminalは海外展開する大手小売業者に統合コマースAPIを売り込んでいます。インドネシアとブラジルの地域競合他社は、グローバルベンダーが見落とす税モジュールをカスタマイズしています。既存企業が高成長垂直市場での足がかりを確保するためにニッチプロバイダーを買収するM&Aは依然として活発です。

POSソフトウェア産業リーダー

NCR Voyix Corporation

Toast Inc.

Square Inc.

Shopify Inc.

Lightspeed Commerce Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるPOSソフトウェア市場企業

- Square Inc.

- Toast Inc.

- Lightspeed Commerce Inc.

- NCR Voyix Corporation

- Shopify Inc.

- Clover Network LLC

- Salesforce (Inc. POS Cloud)

- TouchBistro Inc.

- Helcim Inc.

- Combase USA (KORONA POS)

- Oracle Food and Beverage

- Shift4 Payments

- Revel Systems

- PAR Technology (Brink POS)

- Revel Systems

- Aloha POS

- Vend by Lightspeed

- Epos Now

- Loyverse POS

- SumUp POS

POSソフトウェア市場における最近の業界動向

- 2025年5月:Squareは、重量11オンス、6.2インチのポータブルPOSであるSquare Handheldを発売しました。バーコードスキャナーと1,600万画素カメラを搭載し、小売価格は399米ドルです。

- 2025年4月:FiservとKlarnaは、Cloverデバイスに後払い(BNPL)分割払いを統合し、2026年初頭に350万台の端末への全面展開を目指しています。

- 2025年3月:JPMorgan Chaseは、Walmartマーケットプレイスの販売者向けに組み込み型フィンテックモジュールを導入し、パネル内での支払い管理を提供しました。

- 2025年2月:AeviとPaydockは、オープンバンキングおよびBNYLをサポートするオムニチャネル決済オーケストレーションレイヤーを構築するためにパートナーシップを締結しました。

POSソフトウェア市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、販売時点情報管理(POS)ソフトウェア市場を、店舗内またはモバイルでの販売を記録・処理・レポートし、在庫・スタッフ・分析機能をバンドルし、決済ネットワークと直接接続するすべてのライセンス型またはサブスクリプション型アプリケーションとして定義しています。価値は、小売、ホスピタリティ、ヘルスケア、およびその他の物理コマース店舗にわたり、ソフトウェアレイヤーのみで米ドルにて計上されています。

スコープ除外:端末、プリンター、スキャナーなどのハードウェアおよびスタンドアロンのEコマースゲートウェイは本スコープ外です。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- エンドユーザー企業規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- 在庫管理

- 購買管理

- 販売レポート

- 顧客エンゲージメント

- その他のアプリケーション

- エンドユーザー産業別

- 小売

- ホスピタリティ

- メディアおよびエンターテインメント

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジアにおけるPOS製品責任者、地域リセラー、およびチェーン小売業者の財務マネージャーへのインタビューにより、標準的なサブスクリプション価格、更新サイクル、およびモバイルPOS普及率を確認し、カフェ事業者への短いオンラインアンケートによりチャーンフィルターと機能優先度を精緻化しました。

デスクリサーチ

米国国勢調査局、ユーロスタット、インド準備銀行、および世界決済評議会の小売販売、カード対面、およびキャッシュレス利用シリーズから開始し、全米小売業協会のブリーフィングとホスピタリティテクノロジー調査を用いてチャネルの細部を照合しました。企業の有価証券報告書(10-K)、新規株式公開(IPO)資料、およびプレスリリースからライセンス数量と契約価値を把握しました。Factivaニュースアーカイブ、D&B Hooversの財務データ、Questelの特許分析、およびVolzaの出荷ログがトレンドの深みを加えました。記載されている情報源は例示であり、追加の検証には他の多くの情報源が活用されています。

市場規模算定と予測

トップダウンのプールは、稼働中の端末数に検証済みのソフトウェア平均販売価格(ASP)を乗じ、クラウドシェアと地域バンドで調整し、サンプリングされたベンダー収益とチャネルチェックと照合することで構築されています。主要変数には、新規店舗開設数、キャッシュレス普及率、オンプレミスからクラウドへの移行ペース、およびモバイルPOSシェアが含まれます。一人当たりGDPと小売販売成長に対する多変量回帰により2025年から2030年の予測を生成し、インフレショックに対するシナリオ分析を実施しています。開示されていないデータは、外れ値を除去した後の面接中央値入力で補完されています。

データ検証と更新サイクル

アウトプットは異常値スキャン、ピアレビュー、および経営陣の承認を経ます。モデルは12ヶ月ごとに更新され、大規模なM&A、規制、または価格設定イベントが発生した場合は中間更新が行われ、クライアント納品前に迅速な再確認が完了します。

MordorのPOSソフトウェアベースラインが信頼性を持つ理由

公表されている数値が乖離するのは、一部の調査会社がハードウェアを混在させたり、古い基準年を使用したり、クラウドの急速な普及を前提としているためです。Mordorは純粋なソフトウェアを分離し、データを毎年更新し、価格曲線を実際の契約証拠に基づかせることで、より安定した基準値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 160億5,000万米ドル(2025年) | ||

| 163億7,000万米ドル(2025年) | グローバルコンサルタントA | カスタム統合およびゲートウェイ手数料を加算 |

| 134億9,000万米ドル(2023年) | 産業専門誌B | 古い基準年、モバイル専用SaaSを除外 |

この比較は、スコープとタイミングを揃えると、Mordorの数値がバランスの取れた中間点に位置し、戦略的計画のための最も信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

POSソフトウェア市場の現在の価値は?

POSソフトウェア市場は2026年に180億4,000万米ドルを生み出し、2031年までに323億3,000万米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

クラウド展開はサブスクリプション価格設定とリモート管理機能に牽引され、年平均成長率(CAGR)15.05%で進展しています。

ヘルスケアがPOS導入において注目されているのはなぜですか?

特殊なデバイス、保険検証、および長いハードウェア寿命要件により、ヘルスケアはエンドユーザー産業の中で最も速い年平均成長率(CAGR)13.74%を達成しています。

組み込み型フィンテック機能はどれほど重要ですか?

組み込み型融資、バンキング、および後払いオプションはソフトウェア料金を補助し、ベンダー収益を押し上げ、市場CAGRに推定1.7パーセントポイントを加算しています。

最終更新日: