アジア太平洋地理情報システム(GIS)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.52 十億米ドル |

| 市場規模 (2026) | 11.87 十億米ドル |

| 市場規模 (2031) | 21.71 十億米ドル |

| 成長率 (2026 - 2031) | 12.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地理情報システム(GIS)市場分析

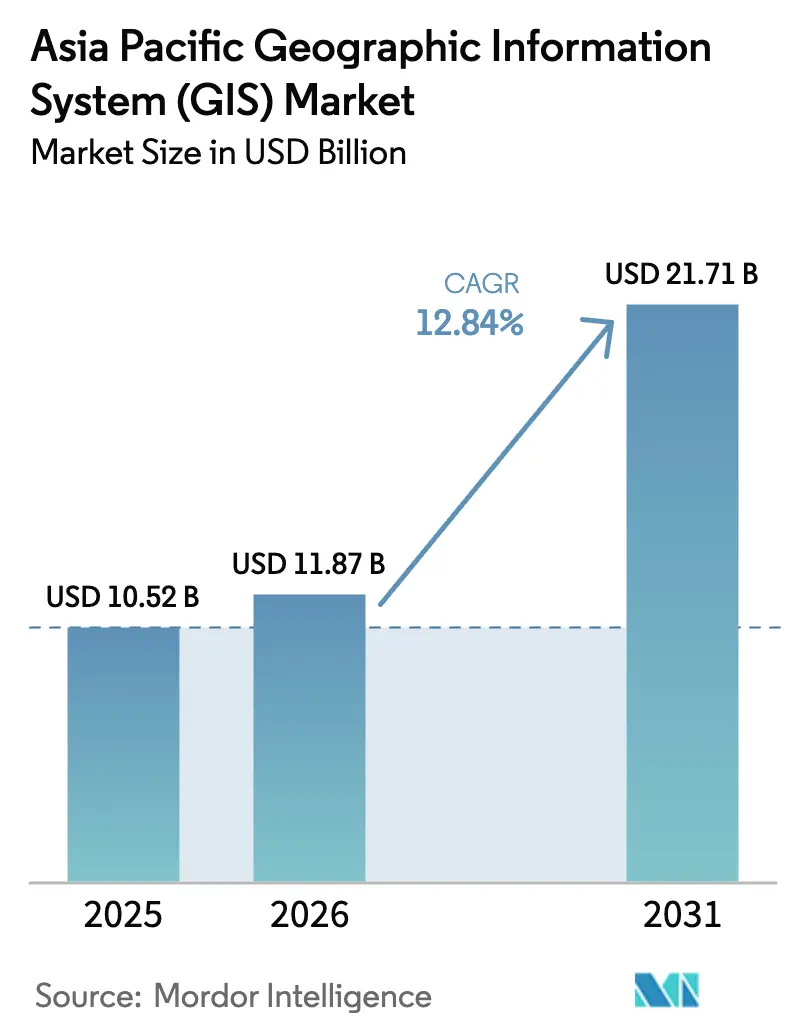

アジア太平洋地理情報システム市場規模は、2025年のUSD 105億2,000万から2026年にはUSD 118億7,000万に成長し、2031年までにUSD 217億1,000万に達すると予測されており、2026年から2031年にかけて12.84%のCAGRを記録する見込みです。スマートシティインフラへの旺盛な公共投資、5Gカバレッジの加速的な拡大、および超精細空間分析の台頭が、地理空間データを地域のデジタルトランスフォーメーションの中核レイヤーとして位置づけています。デジタルツイン、マイクロサテライト画像、およびIoT対応資産追跡への投資の収束が、政府、公益事業、鉱業、物流にわたる空間インテリジェンスの対象可能な基盤を拡大しています。リアルタイムセンサーフィードとAI駆動型分析を融合させたクラウドネイティブツールが中小企業の参入障壁を低下させている一方、データ主権規制が大規模な購入者をハイブリッド展開へと誘導しています。長年のリーダー企業がエコシステムの優位性を守る中、コスト競争力のある中国および東南アジアのベンダーが価格感応度の高いセグメントを侵食しており、競争の激しさは中程度を維持しています。

主要レポートの要点

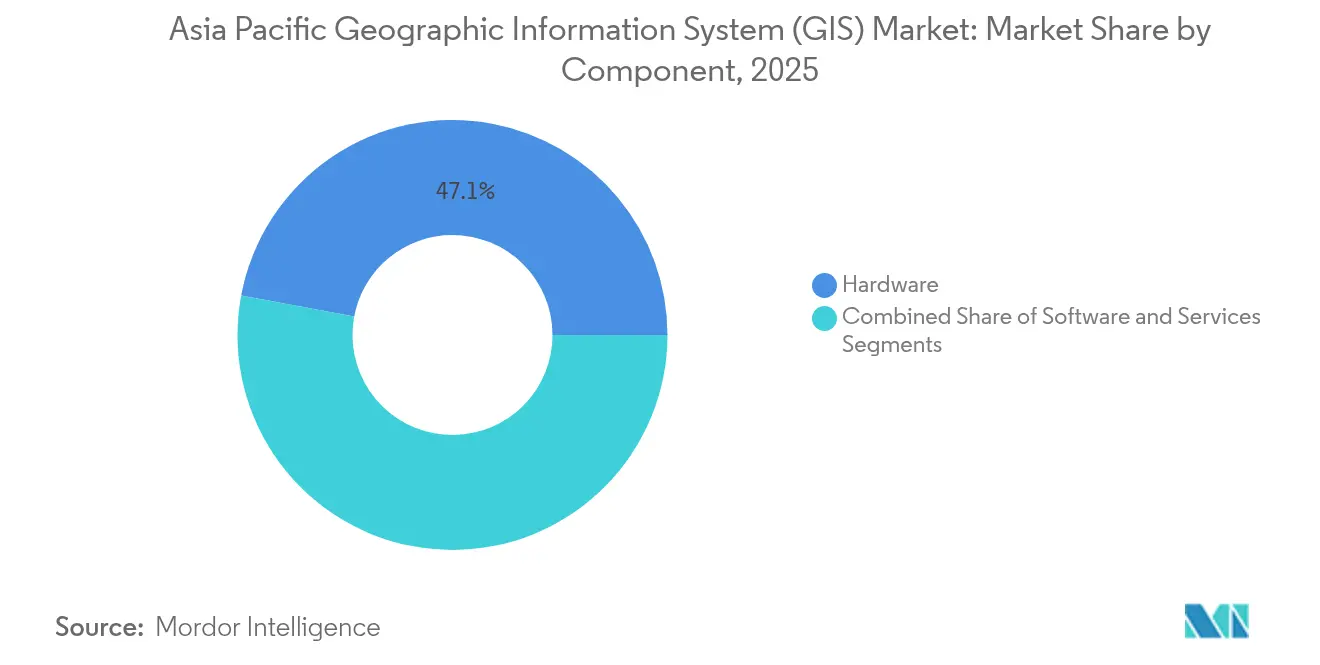

- コンポーネント別では、ハードウェアが2025年のアジア太平洋地理情報システム市場シェアの47.05%を占めてリードし、ソフトウェアは2031年にかけて14.82%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年のアジア太平洋地理情報システム市場規模の49.85%のシェアを獲得し、ハイブリッドアーキテクチャが14.45%のCAGRで最速の成長を記録しています。

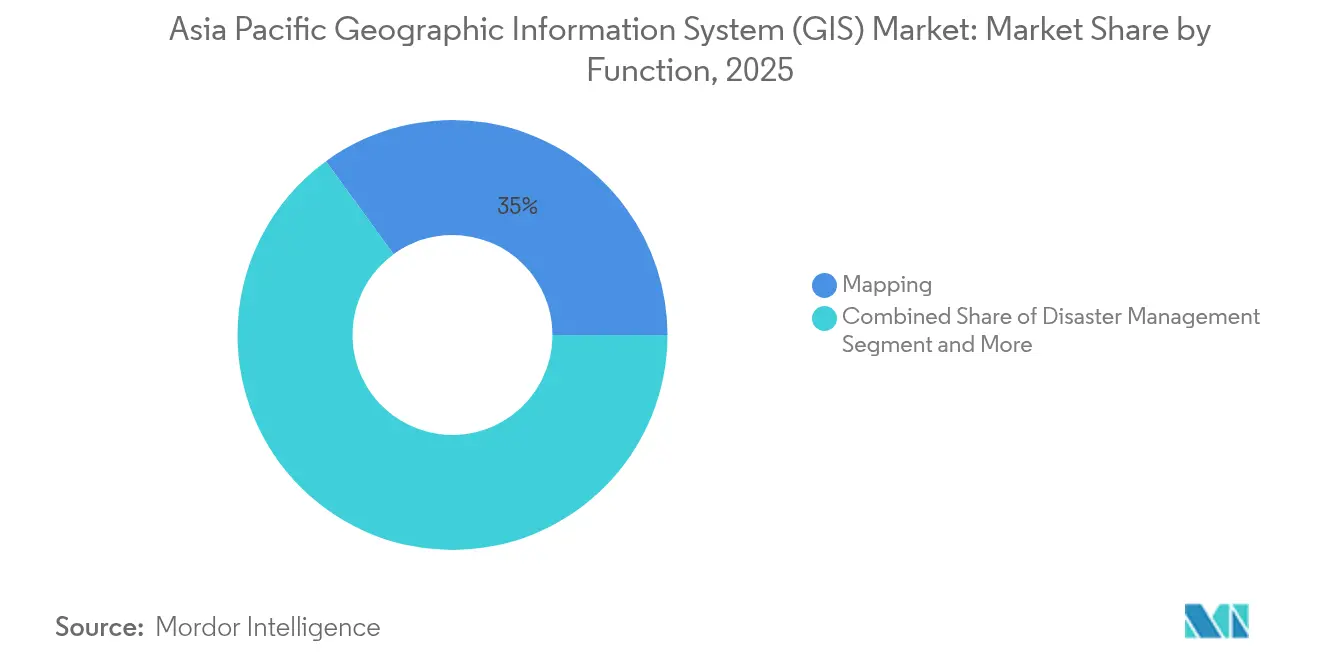

- 機能別では、マッピングが2025年のアジア太平洋地理情報システム市場規模の35.02%のシェアを占め、資産追跡・テレマティクスが14.74%のCAGRで伸長しています。

- エンドユーザー産業別では、政府・防衛が2025年のアジア太平洋地理情報システム市場シェアの28.35%を保持し、輸送・物流が2031年にかけて最高の予測CAGRである14.56%を記録しています。

- 国別では、中国が2025年のアジア太平洋地理情報システム市場シェアの34.20%を占め、インドは15.12%のCAGRで成長する見込みです。

- Esri、Trimble、Hexagon、およびHERE Technologiesは2024年のエンタープライズクラス展開の大部分を占めており、中国の新興参入企業がミッドティア案件での価格圧力を高めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地理情報システム(GIS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティプログラムにおける超精細GIS導入 | +2.8% | 中国、インド、シンガポール、韓国 | 中期(2〜4年) |

| IoTネットワークと統合されたクラウドネイティブGISプラットフォーム | +2.3% | 日本、オーストラリア | 短期(2年以内) |

| 政府が資金援助する国家地理空間データインフラ | +2.1% | インド、インドネシア、マレーシア、タイ | 長期(4年以上) |

| 5G展開によるリアルタイムモバイルGIS分析の実現 | +1.9% | 韓国、中国、日本、オーストラリア | 中期(2〜4年) |

| アジア太平洋地域におけるマイクロサテライト画像プロバイダーの普及 | +1.6% | オーストラリア、日本、東南アジア | 長期(4年以上) |

| 中小企業のデジタル化に向けた地域言語対応GISインターフェース | +1.4% | インドネシア、マレーシア、タイ、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートシティプログラムにおける超精細GIS導入

メガシティは、ブロックレベルの地図を超えて、すべての縁石・公共管路・ファサードを捉えたセンチメートル精度のデジタルツインへと移行しています。シンガポールのGemmaプラットフォームは、3D空間モデルを活用してルートを最適化し、平均バス待ち時間を短縮しました。[1]GovInsider、「マップを活用したスマートシティの構築」、govinsider.asiaソウルのTOPISネットワークも同様に、道路・地下鉄のライブデータを集約して渋滞を緩和しています。中国は現在、都市計画においてデシメートル以下の精度を義務付けており、この基準が調達の閾値を引き上げ、ライダー搭載型測量ドローンへの需要を喚起しています。高解像度画像と予測分析を融合できるベンダーは、都市計画担当者が事後対応型の修繕から予防保全を優先するにつれて、足掛かりを得ています。

IoTネットワークと統合されたクラウドネイティブGISプラットフォーム

毎秒位置タグ付きデータをストリーミングする数千のオンサイトセンサーは、オンプレミス環境では対応できないコンピュート弾力性を必要とします。日本の建設会社千代田は、クラウドホスト型ダッシュボードを通じてほぼリアルタイムで作業員の位置を可視化し、現場の安全性と生産性を向上させています。中国の大海子炭鉱は5G接続のIoTフィードを活用して、パフォーマンスの安定性を45%向上させました。[2]GSMA、「スマートマイニング」、gsma.comクロスボーダー事業者がデータローカライゼーション規制に対応する中、機密レイヤーをオンプレミスに保持しながら分析処理をパブリッククラウドにバーストできるハイブリッドクラウド製品の人気が高まっています。

政府が資金援助する国家地理空間データインフラ

インドネシアのIna-Geoportal、マレーシアの国家デジタル地籍データベース、タイのヤラデジタルツインは、公的資金によってデータスキーマとオープンAPIが標準化されている様子を示しています。これらの長期サイクルプログラムはベンダーにとって統合コストを低減させ、中小企業がコストのかかる測量に投資することなく信頼性の高い基盤レイヤーを活用できるようにします。マレーシアが±10cmの測位精度を目標とするなど、精度要件の高まりも測量車両全体でGNSS受信機やライダースキャナーのアップグレードを加速させています。

5G展開によるリアルタイムモバイルGIS分析の実現

スタンドアローン5Gにより、フィールドクルーは夜間の同期を待たずにライブマップ上でコラボレーションできるようになりました。韓国はSAの平均ダウンロード速度729.89Mbpsを記録し、シンガポールのトゥアス港は自動搬送車のレイテンシーを50%削減しました。中国移動(China Mobile)の5G海上ネットワークは沖合50kmまでカバレッジを延長し、船隊管理のための海上GISを支援しています。低レイテンシーストリーミングに最適化されたベンダーは、バッチデータパイプラインに依存する競合を凌駕しつつあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロフェッショナルGISスイートの高いライセンス・トレーニングコスト | -1.8% | グローバル、特に途上国市場の中小企業に影響 | 短期(2年以内) |

| クロスボーダーデータセットを制限する厳格なデータ主権法 | -1.5% | 中国、インド、ASEANへの波及効果 | 長期(4年以上) |

| ASEAN経済圏における分断された地籍標準 | -1.2% | ASEAN加盟国、特にインドネシア、マレーシア、タイ | 中期(2〜4年) |

| オンプレミス展開における災害起因のデータ損失リスク | -0.9% | 日本、フィリピン、インドネシア、災害多発沿岸地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルGISスイートの高いライセンス・トレーニングコスト

エンタープライズグレードのプラットフォームは多くの場合、複数年契約、プレミアムサポート、および長期認定コースをバンドル提供します。インドネシアでは、GISトレーニングプログラムが地区事務所での普及が改善する前に、政府からの多額の補助金を必要としました。認定アナリストへのスキルプレミアムが人件費を押し上げ、多くの小規模企業を分析能力が限定的なフリーミアムツールにとどめています。サブスクリプション型クラウドモデルが初期費用の衝撃を和らげつつありますが、無料版とプロ版の機能格差は依然として大量普及を遅らせるほど大きいままです。

クロスボーダーデータセットを制限する厳格なデータ主権法

中国の規制は機密性の高い空間レイヤーの国外持ち出しを禁じており、インドの草案データフレームワークも同様の方向に向かっています。[3]Nikkei Asia、「データの要塞:アジアで広がるデジタル保護主義」、asia.nikkei.comグローバルデータアライアンス(Global Data Alliance)の調査では、地域全体で50以上の個別ローカライゼーション規制が列挙されています。ベンダーは国別ホスティングに資金を投入しなければならず、営業利益率が圧迫されるとともに、複数市場向けプロダクトロードマップが複雑化します。エンドユーザーにとっては、分断されたデータプールがクロスボーダーのサプライチェーンおよび気候リスクモデルの有用性を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが基盤を担い、ソフトウェアが加速

ハードウェアは2025年のアジア太平洋地理情報システム市場シェアの47.05%を占めており、GNSSローバー、ライダースキャナー、および堅牢型フィールドセンサーへの継続的な需要を裏付けています。需要は、基準測地網をセンチメートル精度にアップグレードしている国において最も強くなっています。ハードウェアに由来するアジア太平洋地理情報システム市場規模は着実に拡大する見込みですが、2031年にかけて14.82%のCAGRを記録するソフトウェアサブスクリプションに比重を譲ることになるでしょう。Trimbleの業績は、収益の75%がすでにソフトウェアまたはサブスクリプションと結びついていることを示しており、一度限りの機器販売から脱却しつつある既存大手の先行指標となっています。

ソフトウェアの台頭は、CAPEXよりもOPEXへの選好、および即時アップグレードの魅力を反映しています。クラウド配信型分析スイートはライブセンサーフィードをAIモデルと組み合わせ、機器の故障予測やエネルギー損失の特定を行います。サービス収益も並行して成長しており、インテグレーターが機関の旧来シェープファイルのクレンジングと現代的な空間データベースへの移行を支援しています。機器供給とSaaSロードマップのバランスをとる企業は、調達が成果ベース契約にシフトするにつれて市場シェアの防衛に最適な立場にあります。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

展開モード別:クラウドが優位を占め、ハイブリッドが勢いを増す

2025年にはクラウドがアジア太平洋地理情報システム市場規模の49.85%を占め、組織がオンプレミス環境から弾力性のあるインフラへ移行しました。早期採用者は、より迅速な展開と軽量なメンテナンスを主要な利点として挙げています。しかしながら、ハイブリッド展開は14.45%の最速CAGRを記録しており、機密レイヤーをオンサイトに保持しながら重い分析処理をクラウドに移行することで主権に関するマンデートを満たしています。このパターンはHERE TechnologiesのUSD 10億のAWSとの契約に見られるパターンと一致しており、AI対応マップデータをグローバルにストリーミングすることを目的としています。

エアギャップセキュリティが不可欠な場所、すなわち防衛、重要インフラ、および一部の鉱業オペレーションでは、オンプレミス展開が継続しています。しかし、こうしたユーザーでさえ、機械学習モデルや衛星アーカイブを活用するために、境界にクラウドマイクロサービスをボルトオンするケースが増えています。ミックスアンドマッチ型の展開設計を提供するベンダーは、シングルスタックの競合に対して競争上の優位性を拡大しています。

機能別:マッピングがリードし、資産追跡が急伸

マッピングは2025年のアジア太平洋地理情報システム市場規模の35.02%を供給しており、その基盤としての役割を再確認しています。それでも、資産追跡・テレマティクスは14.74%のCAGRで進展しており、フリート、港湾、および公益事業が低コストのIoTタグでオペレーションを計装しています。例えば、ConnectEastは紙の計画書からライブダッシュボードに移行し、道路の欠陥を数週間ではなく数分で検知しています。

空間分析・モデリング、測量・災害管理も、組織が静的なチャートから予測レイヤーへと移行するにつれて、健全な普及を維持しています。ジュロン港のデジタルツインは、バース状況をリアルタイムで監視し、ターンアラウンドのスケジューリングを改善しています。5Gの普及によりレイテンシーの上限がなくなるにつれて、没入型ARオーバーレイと協調型フィールド編集がパイロットからメインストリームへと移行する見込みです。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

エンドユーザー産業別:公共部門が依然トップ、物流が急追

政府・防衛は2025年のアジア太平洋地理情報システム市場シェアの28.35%を獲得しており、防衛近代化と国家マッピング義務によって押し上げられています。しかし、輸送・物流はeコマースの拡大を反映して14.56%の成長勢いで市場をリードしています。インドネシアのPLNは、公益事業の概略図と災害ポータルを統合することで地震後の電力網の脆弱性を可視化し、公共部門データが民間部門のレジリエンスを高める方法を示しました。

公益事業、鉱業、および農業は、精度重視の業務がコスト管理とサステナビリティレポーティングに不可欠となるにつれて、安定した需要を加えています。オーストラリアの鉱業会社は、掘削孔ログをハイパースペクトル画像と重ね合わせて発破パターンを最適化しています。ヘルスケアと小売は依然として黎明期にありますが、位置分析がラストマイル配送やアウトブレークトレーシングと交差する場面では将来性を示しています。

地域別分析

中国は2025年のアジア太平洋地理情報システム市場シェアの34.20%を占め、国家主導のデジタルツインと沖合50kmまでの海上リーチを延伸する広域5Gカバレッジから恩恵を受けています。スマートシティの青写真はセンチメートル精度の地籍レイヤーを必要としており、高度な測量ハードウェアとAI搭載分析への需要を押し上げています。ベンダーはデータをローカルにホストし、暗号化標準に準拠しなければなりませんが、大量の市区町村向けテンダーがコンプライアンスコストを相殺しています。

インドは2031年にかけて15.12%のCAGRで最速成長の地域となっています。国家ジオポータル、土地区画デジタル化、および急拡大するSA 5Gネットワークが成長の勢いを支えています。地域言語インターフェースが中小企業の普及を広げる一方、LADM標準に基づく地籍調査アプリが土地権利の発行を加速しています。店舗座標にマッピングされたQRコードに代表される、決済とGISの統合は、空間データがより広範なデジタル化目標と融合する様子を示しています。

日本、オーストラリア、韓国は成熟した採用者クラスターを形成しています。日本は2024年の能登半島地震を受けて、全国の標高モデルに地震センサーを重ね合わせた災害対応モジュールを完成させています。オーストラリアの鉱業会社はプライベート5G経由で掘削ヘッドをライブストリーミングし、韓国の通信会社は平均729.89MbpsのSA速度を提供して都市エンジニアがリアルタイムで交通モデルを反復できるようにしています。東南アジア市場——インドネシア、マレーシア、タイ、ベトナム——は、中小企業のクラウド普及の増加と政府による空間インフラ基盤への資金投入により、新たな需要を加えています。

競争環境

アジア太平洋地理情報システム市場は適度に集中しています。長年のリーダーであるEsri、Trimble、Hexagon、およびHERE Technologiesは、グローバルパートナーネットワーク、独自データ、およびエンドツーエンドのスタックを活用してエンタープライズの忠誠心を維持しています。Hexagonは2024年にEUR 14億4,800万の売上を記録し、経常収益は7%増加しており、マルチモジュールプラットフォームのスティッキネスを裏付けています。[4]Hexagon AB、「2024年度年次報告書」、hexagon.com

戦略的投資は、衛星ピクセルを自動分類するAIエンジンとリアルタイムクラウドサービスへとシフトしています。HEREの10年にわたるUSD 10億のAWSとの契約は、地図更新サイクルを数週間から数日に短縮することを目指しており、ソフトウェア定義型車両を採用する自動車メーカーにとって恩恵となっています。Planet Labsは、アジア太平洋地域でUSD 2億3,000万の衛星契約に署名することで画像供給チェーンを変革し、下流の分析オプションを拡大しています。SuperMap(中国)、NGIS(オーストラリア)などのローカル参入企業は、競争力のある価格設定と地域規制に沿った機能セットによって足掛かりを築いています。

中小企業向けの地域言語UI、低地島嶼国向けの沿岸レジリエンス分析、およびフィールドメンテナンス向けARツールキットにおいてホワイトスペースのニッチが形成されています。地域固有のコンプライアンスプレイブックとともに柔軟な展開モデルをパッケージ化するベンダーは、データ主権体制が拡大するにつれて優位性を保持しています。

アジア太平洋地理情報システム(GIS)産業リーダー

Autodesk Inc.

Mappointasia (Thailand) Public Company Limited

Bentley Systems Incorporated

Trimble Inc.

Google LLC (Alphabet Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:サウジアラビアのNeo Space GroupがSuperMap Softwareと提携して地理空間能力を拡大し、SuperMapが都市計画イノベーションを加速するためにローカルオフィスを開設しました。

- 2025年1月:Planet Labsがアジア太平洋地域の顧客とUSD 2億3,000万の複数年にわたるPelicanサテライト契約を締結し、高解像度キャパシティを強化しました。

- 2025年1月:HERE TechnologiesとAWSがAI搭載ライブストリーミングマップを提供するためのUSD 10億、10年間のパートナーシップを締結しました。

- 2025年1月:Maxar Intelligenceがアジア太平洋地域の2つの政府からUSD 3,500万の新規画像タスキングを獲得しました。

- 2025年1月:Maxarがアジアおよび中東にわたる合計USD 1億2,000万超の防衛契約4件を更新しました。

- 2024年9月:HERE Technologiesが乗車シェアマッピングを強化するためのグローバルロケーションパートナーとしてUberに選定されました。

アジア太平洋地理情報システム(GIS)市場レポートのスコープ

地理情報システム(GIS)は、地球表面上の地理的位置に関するデータを格納・分析・可視化します。GISはコンピュータベースのツールであり、空間パターン・関係・トレンドを調査します。GISは地理とデータを結びつけることで、地理的コンテキストを活用してデータの理解を深めます。

アジア太平洋GIS市場は、国別(オーストラリア、シンガポール、インドネシア、マレーシア、バングラデシュ、およびその他のアジア太平洋)に区分されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| マッピング |

| 空間分析・モデリング |

| 測量・測位 |

| 資産追跡・テレマティクス |

| 災害管理 |

| その他 |

| 政府・防衛 |

| 公益事業・エネルギー |

| 輸送・物流 |

| 電気通信 |

| 農業・林業 |

| 鉱業・資源 |

| 不動産・建設 |

| ヘルスケア・公共安全 |

| 小売・消費者 |

| その他のエンドユーザー産業 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| インドネシア |

| マレーシア |

| シンガポール |

| タイ |

| ベトナム |

| フィリピン |

| その他のアジア太平洋 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 機能別 | マッピング |

| 空間分析・モデリング | |

| 測量・測位 | |

| 資産追跡・テレマティクス | |

| 災害管理 | |

| その他 | |

| エンドユーザー産業別 | 政府・防衛 |

| 公益事業・エネルギー | |

| 輸送・物流 | |

| 電気通信 | |

| 農業・林業 | |

| 鉱業・資源 | |

| 不動産・建設 | |

| ヘルスケア・公共安全 | |

| 小売・消費者 | |

| その他のエンドユーザー産業 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| シンガポール | |

| タイ | |

| ベトナム | |

| フィリピン | |

| その他のアジア太平洋 |

レポートで回答される主要な質問

アジア太平洋地理情報システム市場の現在の規模はいくらですか?

市場は2026年にUSD 118億7,000万と評価されており、2031年までにUSD 217億1,000万に達すると予測されています。

どの国がアジア太平洋地理情報システム市場の最大シェアを保有していますか?

中国は2025年に34.20%のシェアで首位を占めており、大規模なスマートシティおよび5G投資によって牽引されています。

どの展開モードが最も速く成長していますか?

ハイブリッド展開は14.45%のCAGRで拡大しており、組織がクラウドのスケーラビリティとデータ主権コンプライアンスのバランスをとっています。

機能別で最も高い成長を示すセグメントはどれですか?

資産追跡・テレマティクスは14.74%のCAGRで進展しており、IoT対応のフリートおよびインフラ監視によって牽引されています。

なぜ中小企業はGISの採用を加速させているのですか?

クラウドサブスクリプションと地域言語インターフェースがコストとスキルの障壁を低下させており、アジア太平洋地理情報システム市場を数百万の中小企業に開放しています。

5GはGISアプリケーションにどのような影響を与えますか?

スタンドアローン5Gはレイテンシーのボトルネックを解消し、フィールドクルー、自律走行車、および海上オペレーションに向けたリアルタイムモバイルGIS分析を実現します。

最終更新日: