先進セラミックス市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 105.12 十億米ドル |

| 市場規模 (2031) | 146.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進セラミックス市場分析

先進セラミックス市場規模は2026年に1,051億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.81%で成長し、2031年までに1,461億3,000万米ドルに達する見込みです。この安定した上昇は、車両の電動化、高周波パワーエレクトロニクスへの需要、および米国・欧州連合・中国における基板生産を国内化する自国製造指令に起因しています。サプライチェーンの再編は、1,200℃以上の温度に耐え、部品寿命を延ばし、AIサーバーおよび5Gインフラにおける小型化を可能にする材料を優遇しています。メーカーは、より迅速な規制承認を獲得する圧電チタン酸塩、窒化アルミニウム基板、ジルコニア系バイオセラミックスを含むポートフォリオを拡大しています。同時に、資本集約的な焼結プロセスとリサイクルオプションの限界が近期の収益性を抑制しており、既存企業は効率改善と戦略的パートナーシップの追求を促されています。

主要レポートのポイント

- 材料タイプ別では、アルミナが2025年シェアの41.26%を占め、チタン酸塩セラミックスが最高の7.82% CAGRの見通しを持っています。

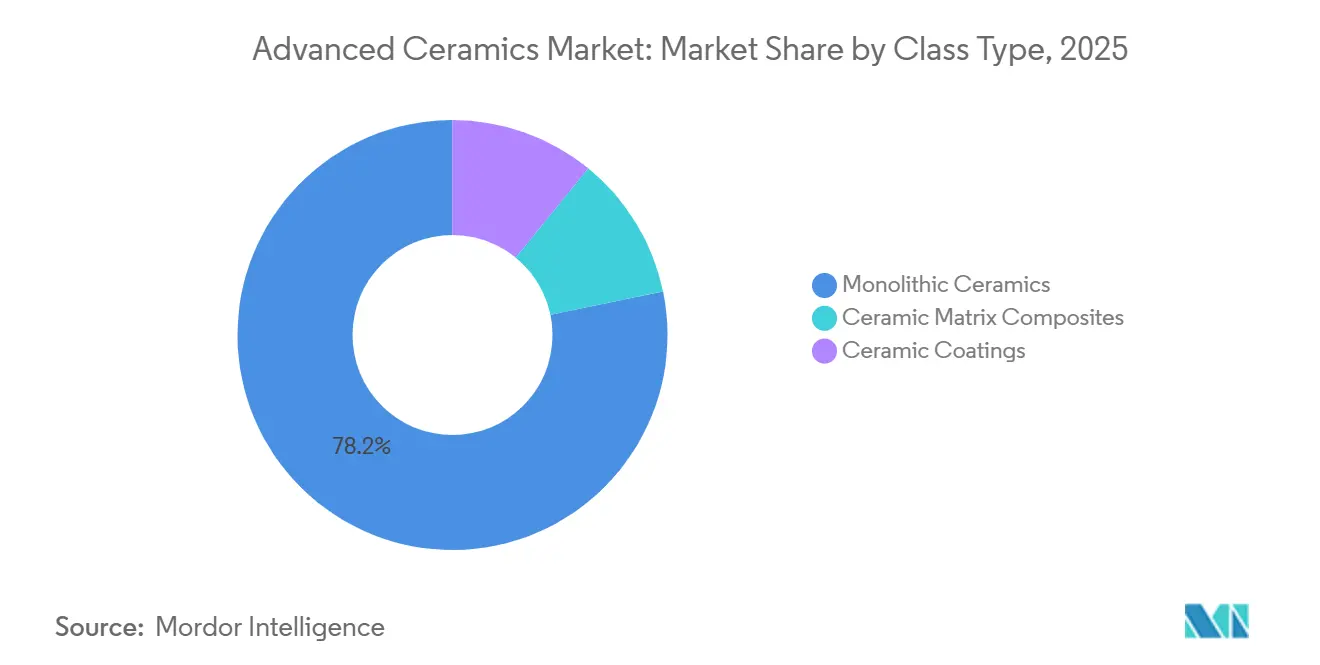

- クラスタイプ別では、モノリシック製品が2025年売上の78.24%を占め、セラミックマトリックス複合材料はCAGR 8.17%のペースで推移しています。

- 用途別では、エレクトロセラミックスが2025年売上の45.31%をリードし、バイオセラミックスは2031年まで8.79% CAGRで拡大しています。

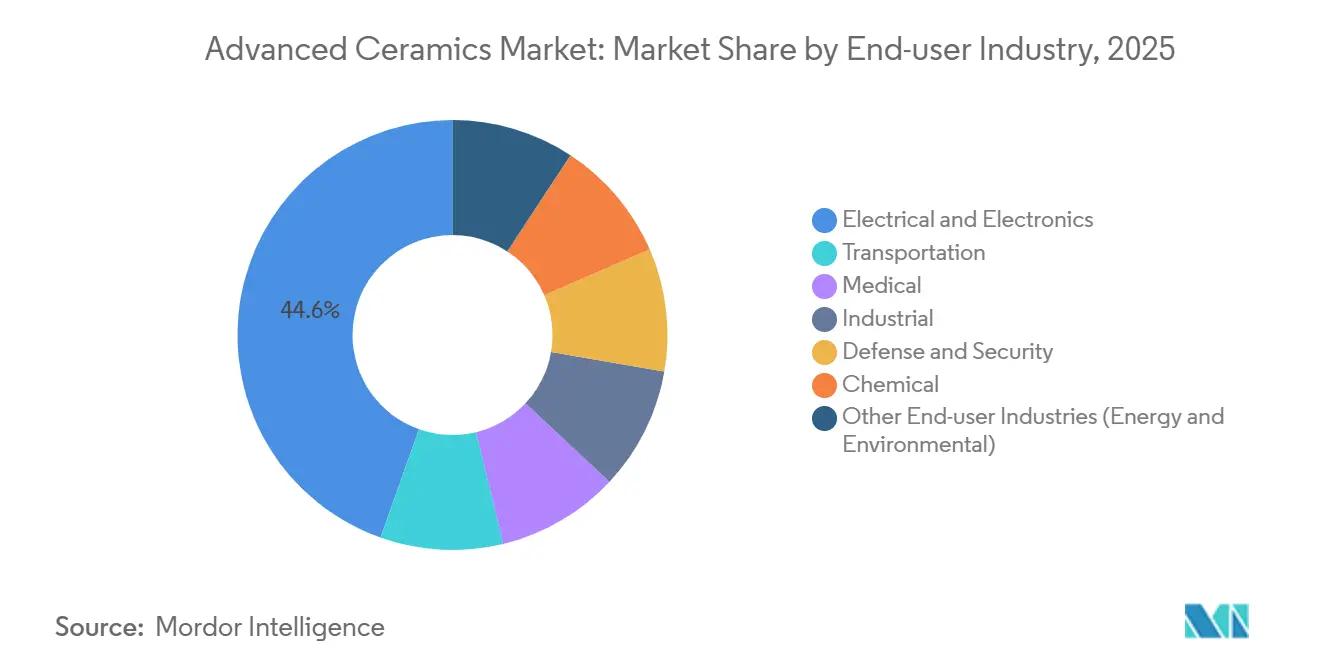

- エンドユーザー産業別では、電子機器が2025年の売上の44.56%を占め、医療セグメントは2031年まで最速の11.87% CAGRを記録すると予測されています。

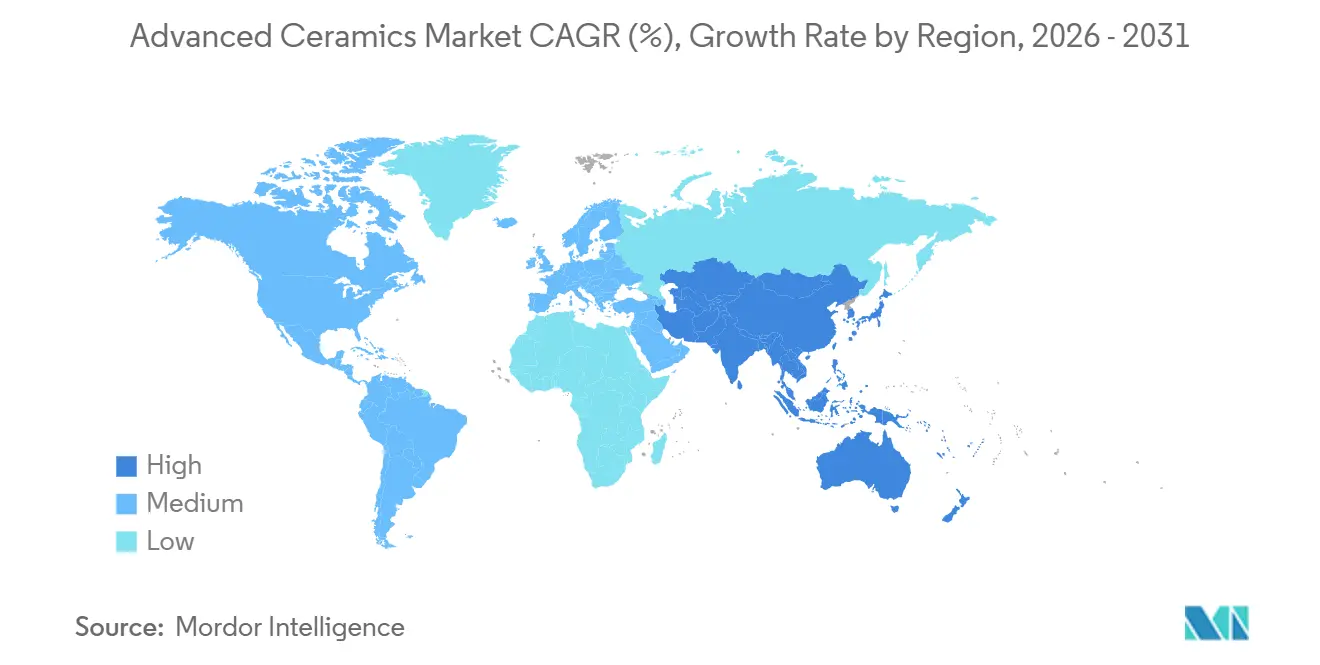

- 地域別では、アジア太平洋が2025年売上の54.22%を占め、2031年まで7.11% CAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

先進セラミックス市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金属および高性能プラスチックからの転換 | +1.2% | アジア太平洋、北米 | 中期(2〜4年) |

| 医療用インプラントおよびデバイスへの用途拡大 | +1.8% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 高周波パワーエレクトロニクスへの需要 | +1.5% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 航空宇宙・防衛における熱需要の増大 | +1.1% | 北米、欧州 | 長期(4年以上) |

| 固体電池およびSOFC(固体酸化物形燃料電池)の普及 | +1.0% | 世界全体、日本・ドイツ・カリフォルニアで先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金属および高性能プラスチックからの転換

自動車および航空宇宙における軽量化規制が、鉄鋼およびアルミニウムから窒化ケイ素および炭化ケイ素への転換を加速しています。Hyundai-Transysは2024年のテストで、セラミックベアリングが鋼鉄比で寄生損失を12%削減することを示しました[1]Hyundai-Transys研究センター、「セラミックベアリング効率研究」、hyundai-transys.com。NASAの2025年の研究では、窒化ケイ素タービンブレードがニッケル超合金より200℃高い1,400℃に耐え、質量を40%低減することが証明されました[2]NASAグレン研究センター、「高温窒化ケイ素タービンブレード」、nasa.gov。しかし、NSKの2024年の申告では、セラミックボールのコストが1個あたり15米ドルを超えるため、一部のサプライヤーがハイブリッド設計を維持していることが明らかになりました。全体として、OEMはコスト差があるにもかかわらず、EVギアボックスおよび極超音速推進システム向けのオールセラミック部品の認定を継続しています。

医療用インプラントおよびデバイスへの用途拡大

ジルコニア強化アルミナおよびイットリア安定化ジルコニアは、低イオン放出と高耐摩耗性により、関節形成術においてコバルト・クロムの代替として採用されています。Zimmer Biometは2025年3月、ポリエチレン摩耗を15年間で60%低減するジルコニアヘッドを採用したPersona IQ大腿骨コンポーネントについてFDA 510(k)認可を取得しました。Strykerの2025年投資家向け資料では、セラミックライナーを搭載したMakoプラットフォームが10年時点での再手術率を2%未満に抑えたと述べられています。欧州の厳格な医療機器規制により上市タイムラインが18〜24ヶ月延長されますが、その厳格さがISO 13485認定工場のシェアを強化しています。

高周波パワーエレクトロニクスへの需要

窒化ガリウムおよび炭化ケイ素トランジスタは、熱伝導率が150 W/m-Kを超える窒化アルミニウムおよび炭化ケイ素基板を必要とします。Kyoceraは2025年1月、800V EVプラットフォームに対応するため鹿児島のAlN生産能力を30%拡大しました。Maruwaは2024年度に5G顧客向けの出荷が45%増加し、平均販売価格が8米ドル/cm²を超えたと報告しました。IEEEの2025年の研究では、SiC基板がインバーター冷却質量を25%削減し、自動車メーカーが液冷ループを省略できることが示されました。これらの優位性が2027年まで基板の急速な普及を支えています。

航空宇宙・防衛における熱需要の増大

セラミックマトリックス複合材料は現在、高圧タービンセクションに採用されています。GE Aviationは、LEAPエンジン1基あたり200 kg以上のSiC–SiC CMC部品を使用し、燃料消費を1.5%削減したことを公表しました。Rolls-Royceの2025年6月のデータでは、UltraFan CMCブレードが金属製Trent XWB部品より100℃高い1,500℃で動作し、熱効率を2%向上させることが示されました。Oerlikon Surface Solutionsは2024年9月、1,650℃定格のイットリア安定化ジルコニアコーティングに関して4,200万米ドルの米国空軍契約を受注しました。防衛プログラムは、したがって、超高温セラミックスへの長期的な需要を確保しています。

先進セラミックス市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い生産コスト | -0.9% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 複雑で資本集約的な製造 | -0.7% | 世界全体、新興市場で最も高い障壁 | 中期(2〜4年) |

| 使用済みリサイクルインフラの限界 | -0.4% | 世界全体、アジア太平洋で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

1,600℃以上のキルン温度と後加工により、セラミックの価格は成形ポリマーの3〜5倍に膨らみます。CoorsTekの2024年の資料では、アルミナ基板が1トンあたり12 MWhを必要とし、欧州の不安定なガス価格が0.80〜1.20米ドル/kgを加算することが示されました。CeramTecの2025年サステナビリティレポートでは、キルンの電化に1,800万ユーロ(1,940万米ドル)が必要と予測され、電力価格が安定するまで単位コストが6%上昇するとされています。熱分解窒化ホウ素などの小ロットニッチは500米ドル/kgを超え、より広い普及を妨げています。

複雑で資本集約的な製造

グリーンフィールド工場には、粉末合成、等方圧プレス、計測機器のために5,000万〜1億5,000万米ドルが必要です。Morgan Advanced MaterialsはPenn Stateと1,200万米ドルを投資してSiCファイバーのパイロット研究を行っていますが、2027年以前の商業化は見込まれていません。ISO 17025認定は航空宇宙および医療認定に8〜12週間を追加します。新興市場のサプライヤーはセラミックスエンジニアの採用に苦労しており、外国人専門家に40%の給与プレミアムを支払っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

先進セラミックス市場セグメント分析

材料タイプ別:

アルミナが電子機器を牽引、チタン酸塩がセンサー分野で台頭アルミナは2025年の先進セラミックス市場シェアの41.26%を占め、毎年数兆個出荷される積層セラミックコンデンサの誘電体としての確固たる用途を反映しています。この優位性は、基準年における個別材料として先進セラミックス市場規模の最大シェアに相当します。チタン酸バリウムおよびチタン酸ジルコン酸鉛を中心とするチタン酸塩セラミックスは、2031年まで7.82% CAGRを記録すると予測されており、材料カテゴリーの中で最速の成長率です。アルミナとチタン酸塩は合わせて、先進セラミックス市場が電子部品およびセンシング技術においてどのように発展するかの方向性を示しています。アルミナMLCC誘電体への需要は、Murataがそれぞれ最大2,000個のコンデンサを必要とするAIサーバーボードに対応するため出雲工場の生産能力を20%拡大した後、さらに高まっています。

MLCCを超えて、ジルコニアはイットリア安定化グレードが10 MPa√mを超える破壊靭性(アルミナの2倍)を発揮するため、歯科用クラウンおよび大腿骨頭においてシェアを確保しています。炭化ケイ素および窒化ケイ素は高温ハードウェアの定番材料であり続け、SiC基板はすでに800ボルト電気自動車インバーターに組み込まれています。窒化アルミニウムは170 W/m-Kの熱伝導率が窒化ガリウム高周波増幅器を安全動作範囲内に保つため、8〜12米ドル/cm²のプレミアム価格で販売されています。ケイ酸マグネシウム触媒担体および熱分解窒化ホウ素るつぼは、先進セラミックス市場が石油化学改質および半導体結晶成長に多様化するにつれて、より小規模ながら収益性の高いニッチを埋めています。これらの材料は総じて、先進セラミックス市場全体における機能的専門化の次のフェーズを定義しています。

クラスタイプ別:

モノリシックの優位性がCMCの台頭に直面モノリシック製品は2025年に売上の78.24%を生み出し、先進セラミックス市場全体において最大のポジションを占めました。この圧倒的な存在感は、クラスタイプの中で先進セラミックス市場規模への最大の単独貢献に相当します。しかし、セラミックマトリックス複合材料は市場平均を約2ポイント上回る8.17% CAGRで拡大すると予測されており、航空宇宙の主要企業がニッケル合金より100℃高温で動作可能なCMCタービン部品を認定しています。Kyocera、CoorsTek、TDKにおける粉末から部品までの垂直統合により、モノリシック基板はAIサーバーの厳格なインピーダンス許容差を満たすことができ、短期的な数量優位性を強化しています。

しかし、勢いは変化しています。SafranはCMCシュラウドがLEAP搭載航空機の燃料消費を1.2%削減すると報告しました。Praxair Surface Technologiesは、オーバーホール間隔を15,000飛行時間から22,000飛行時間に延長するイットリア安定化ジルコニアコーティングを記録し、エンジン1基あたり320万米ドルの利益をもたらしました。これらの成果は、コーティングと複合材料がモノリシックの既存優位性を侵食していることを示しています。先進セラミックス市場は、したがって、数量がモノリシック形式に留まる一方で、価値が厳しい熱プロファイルにおけるサービス寿命を延ばす高度なCMCおよびコーティングアーキテクチャへと移行する岐路に立っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:

エレクトロセラミックスがリード、バイオセラミックスが急成長エレクトロセラミックスは2025年の用途別売上の45.31%を占め、先進セラミックス市場内で最大の単独垂直市場となりました。積層セラミックコンデンサがこのシェアを支配しており、Samsung Electro-Mechanicsは2026年第2四半期までにMLCC生産能力を月間100億個追加しており、AIアクセラレーターにおける強い単位集約度を示しています。ジルコニア強化アルミナインプラントを中心とするバイオセラミックスは、2031年まで8.79% CAGRで成長し、用途グループの中で最高の成長率となります。このペースにより、医療機器は電子機器に次いで先進セラミックス市場規模に最も多くの絶対的ドル額を追加する位置に置かれます。

窒化ケイ素切削インサートやアルミナ装甲板などの構造用セラミックスは、輸送および防衛分野での採用が続いています。耐摩耗・耐腐食部品は化学処理におけるポンプシールおよびバルブシートを保護し、ハフニウムジボライドなどの熱バリアセラミックスはスクラムジェットの前縁を2,000℃で保護します。コーディエライトディーゼル微粒子フィルターはすすの95%を捕集し、重量トラックがユーロVI基準を満たすのを支援しており、先進セラミックス市場への環境的な牽引力を反映しています。触媒担体および高温フィルターは、したがって、新たな医療および電子用途が普及する中でも不可欠であり続けています。

エンドユーザー産業別:

電子機器が優位、医療が加速電気・電子は2025年の先進セラミックス市場規模の44.56%を占め、市場における顧客垂直市場の中で最大のシェアをもたらしました。持続的な二桁のデータセンター成長と車両のデジタル化がMLCC需要を高水準に維持しており、UBSは2024年後半に流通業者の在庫が45日分にまで低下したと報告しました。しかし、医療セグメントは2031年まで11.87% CAGRが見込まれており、成熟経済圏での年間250万件以上の関節置換手術に牽引され、エンドユーザー全体で最速の軌跡を描いています。この拡大により、医療機器は10年末までに先進セラミックス市場規模においてより大きなシェアを占めるようになります。

自動車および航空宇宙を含む輸送分野は、軽量化義務を満たすために炭化ケイ素基板およびセラミックマトリックス複合材料に依存しています。産業セクターはアルミナおよび炭化ケイ素工具を使用してニッケル基超合金を加工し、化学産業は揮発性有機化合物を98%の効率で酸化するためにコーディエライトハニカム担体を必要としています。防衛機関は2025年度に米国国防生産法に基づく先進材料に18億米ドルを拠出し、先進セラミックス市場全体に波及する自国優先の動きを示しました。これらの多様な顧客層は総じて、単一の産業が将来の成長経路を左右することを防ぎ、バランスの取れた需要ダイナミクスを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域の先進セラミックス市場

アジア太平洋地域は2025年に収益の54.22%を生み出し、先進セラミックス市場において最大の地域シェアを占めた。同地域は2031年までに7.11%のCAGRを記録すると予測されており、北米および欧州を大きく上回ることから、そのリードはさらに拡大する見込みである。日本の経済産業省によると、2024年の国内出荷額は1.2兆円(81億米ドル)に達し、地政学的摩擦にもかかわらず輸出は18%増加した。Kyocera、Murata、TDKにおける粉末合成から電気試験に至る垂直統合は、サイクルタイムを短縮し独自のノウハウを保護することで、先進セラミックス市場におけるアジア太平洋地域の優位性を確固たるものにしている。

東アジアおよびインドの先進セラミックス市場

韓国はSamsung Electro-MechanicsおよびLG Innotekを通じて生産能力を加速させており、両社の2024年の設備投資合計はMLCCおよび基板ラインの新設に向けて8,000億ウォン(6億1,000万米ドル)を超えた。中国の「中国製造2025」インセンティブは、Sinoceraの宜興工場におけるアルミナ粉末の生産拡大を補助しており、現在の年間生産量は15,000メトリックトンに達している。インドは依然として需要の70%を輸入に依存しているが、エレクトロニクス向けの生産連動型インセンティブ制度は2028年までに現地での基板組立を見込んでおり、地域の先進セラミックス市場に新たな勢いをもたらす可能性がある。

北米の先進セラミックス市場

北米における先進セラミックスの需要は、CoorsTek、3M、Corningなどの米国サプライヤーを優先する航空宇宙・防衛プログラムに支えられている。インフレ抑制法の国内コンテンツ条項を受け、General Motorsは2026年以降のUltiumバッテリーパックに米国製窒化アルミニウム基板を採用することを約束した。Pratt & Whitney Canadaは、ガルフストリーム・ビジネスジェットの燃費向上を目として、PW800エンジンにセラミックマトリックス複合材タービン部品を導入しており、この技術の北方への普及を示している。メキシコのケレタロ自動車ハブは、USMCA域内付加価値規則を活用し、米国のEV工場に供給する基板組立ラインを擁している。

欧州の先進セラミックス市場

欧州は2025年において相当なマーケットシェアを占め、ドイツ、フランス、英国が生産・消費をリードした。CeramTecおよびMorgan Advanced MaterialsはISO 13485認証工場を運営し、ジルコニア製大腿骨頭およびアルミナ製臼蓋ライナーを製造している。欧州医療機器規則は承認サイクルを長期化させる一方で、非準拠の輸入業者を排除し、確立されたブランドへの需要を集中させる効果もある。ドイツのフラウンホーファーIKTSはSiemens Energyと協力し、2027年までに水素燃料SOFCスタックで65%の電気効率達成を目指している。EUのホライズン・ヨーロッパ助成金は、極超音速飛翔体向けの超高温セラミックスに1億2,000万ユーロを投入しており、先進セラミックス市場における欧州の存在感を維持している。

南米およびMEAの先進セラミッス市場

南米および中東・アフリカでは先進セラミックスへの需要が高まっている。ブラジルのEMBRAERは航空機の整備コスト削減を目的として窒化ケイ素製フラップトラックローラーの試験を行っており、Saudi Aramcoは社内の半導体パイロットラインに向けて熱分解窒化ホウ素るつぼの資金を提供している。しかし両地域とも輸入粉末に依存しており、先進セラミックス市場における付加価値の獲得が制限されている。長期的な上昇余地は、知識移転および現地のセラミックエンジニアリング教育の成熟にかかっている。

バリューチェーン分析

先進セラミックスのバリューチェーンは、高純度の酸化物・非酸化物原料(アルミナ、ジルコニア、チタネート、SiC/Si3N4、AlN)と、希土類安定剤などの重要な添加剤から始まる。ジルコニアグレードにおいてはイットリウムのコスト変動が繰り返しリスクとなっている。材料転換工程は、粉末合成・造粒から成形(テープキャスティング、射出成形、静水圧プレス)を経て、脱脂、焼結/熱間プレス/HIP、さらに精密後加工、基板や気密パッケージ向けのメタライズや接合まで及ぶ。認定サイクルも供給に影響を与え、高純度グレードの承認には12~24か月を要し、新規の熱間静水圧プレス設備は18か月を超える機器リードタイムに直面するため、スループットと歩留まり管理が競争力の中核となる。

下流側では、部品や半製品は専門の卸売業者や直接的なOEM経路を通じて、電子機器(MLCC、パワーモジュール、RF、半導体製造装置)、医療用インプラント、航空宇宙・防衛用コーティングおよびCMC部材に流れる。垂直統合と能力集約は2026年の動きに表れている。京セラインターナショナル社がノースカロライナ州ヘンダーソンビルのファインセラミックス工場を拡張し、30,000psiの冷間静水圧プレスと16,000平方フィートの増設スペースを追加したほか、隣接技術を取り込む取引も進んでいる(McDanel Advanced MaterialsとRichland Glassの戦略的合併、HEICOがExxeliaを通じてCalRamic Technologiesの90%を高電圧セラミックコンデンサ向けに取得)。Bosch Advanced Ceramicsは、Sintokogio Groupへの統合後、Sinto Advanced Ceramics Europe GmbHへ改称した。これは、製造ノウハウ、設備アクセス、最終市場向け認証がより大規模な産業グループの中で管理される傾向を反映している。

競合環境

先進セラミックス市場は中程度に分散しています。日本の既存企業は粉末からモジュールまでの垂直統合を維持しており、誘電体配合および積層精度の厳格な管理を実現しています。Murataの2025年のAIアクセラレーターボード向け100V定格0402サイズコンデンサの展開は、社内材料科学から得られる優位性を示しています。Kyoceraは2025年にEVインバーター基板のシェアを守るため鹿児島のAlN生産能力を30%拡大しました。

先進セラミックス産業リーダー

KYOCERA Corporation

CoorsTek Inc.

CeramTec GmbH

Morgan Advanced Materials

Saint-Gobain

- *免責事項:主要選手の並び順不同

本レポートで取り上げた先進セラミックス市場の企業

- 3M

- AGC Inc.

- Blasch Precision Ceramics, Inc.

- CeramTec GmbH

- CoorsTek Inc.

- Corning Incorporated

- Elan Technology

- International Syalons (Newcastle) Limited

- KYOCERA Corporation

- MARUWA Co., Ltd.

- Materion Corporation

- McDanel Advanced Material Technologies LLC

- Morgan Advanced Materials

- Murata Manufacturing Co., Ltd.

- Rauschert Heinersdorf-Pressig GmbH

- Saint-Gobain

- SPT-Group

- Vesuvius

- Wonik QnC Corporation

市場機会と将来展望

電子機器・半導体製造装置分野は、AIサーバー、RF、パワーエレクトロニクスにおける電力密度と熱管理要件の高まりに伴い、より高性能なセラミック基板や精密部品にとって成長余地を生み出し続けている。供給能力への投資は、各社が資本をどこに投じているかを示しており、京セラのノースカロライナ州ヘンダーソンビルにおける冷間静水圧プレス能力と工場スペースの拡張(2026年4月)、および日本ガイシによる石川県能美市での半導体製造装置向け新セラミック生産拠点への700億円の投資(2029年10月に量産開始予定)が含まれる。需要側では、サムスン電機が2040年までに釜山、世宗、タイにわたる設備投資計画を公表し、MLCCとFC-BGA基板の生産能力を拡大するとしており、エレクトロセラミックスにおける規模、欠陥管理、材料ノウハウの重要性が一層高まっている。

航空宇宙・防衛分野は第二の機会領域であり、公的資金とOEMの認定要件が、CMCおよび超高温処理を工業化できる供給企業に恩恵をもたらす。AeroVironmentは、次世代セラミックマトリックス複合材料の開発を進めるため、空軍研究所からセラミックス先進材料・プロセス(CAMP)契約として2,000万米ドルを受領した(2026年5月)。これは、航空機部材の供給網におけるプロセスの成熟化と下流での採用を後押しするものである。同時に、市場は使用後リサイクルや希土類安定剤への依存に関して、持続可能性とサプライリスクのギャップを依然として抱えている。これは、粉末回収、低エネルギー焼成手法、そしてイットリウムなど供給が制約される原料への依存を減らす材料代替に対して余地を生み出しており、医療・航空宇宙分野の認定要件を維持しながら進める必要がある。

先進セラミックス市場における最近の業界動向

- 2026年6月:HEICO Corporationは、Exxelia事業を通じて、高電圧セラミックコンデンサの製造企業であるCalRamic Technologiesの90%の所有権を取得した。この取得により、信頼性と電圧性能が仕様を左右する高度な電子機器用途向けのセラミックコンデンサ供給におけるExxeliaの地位が強化され、エレクトロセラミックス内の専門コンポーネント分野への支配力が強まる。

- 2025年1月:京セラは、800V電気自動車バッテリーシステム向けに、鹿児島工場での窒化アルミニウム基板の生産能力を30%増強した。この投資額は80億円(5,400万米ドル)で、パワーエレクトロニクスの熱管理における重要なボトルネックに対応するものであり、AlNの高い熱伝導性がより高いスイッチング電力密度を支える。

- 2024年5月:Morgan Advanced Materialsは、航空機タービン用途向けのセラミックマトリックス複合材料用炭化ケイ素繊維を開発するため、ペンシルベニア州立大学と1,200万米ドル規模の協業契約を締結した。この提携には、ペンシルベニア州立大学のMaterials Research Instituteにおける化学蒸着浸透リアクターの設置が含まれ、材料研究開発からCMC供給網向けパイロット規模能力までの道筋を構築するものである。

先進セラミックス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、高性能用途向けに設計された先進セラミック材料および部品を市場の対象とする。採用を後押しする要因は、耐熱性、耐摩耗性、電気的特性、化学的安定性といった性能特性である。

対象範囲外:従来型の粘土系構造用セラミックスおよびガラスセラミックスは市場総計から除外されている。

セグメンテーション概要

- 材料タイプ別

- アルミナ

- ジルコニア

- チタン酸塩

- 炭化ケイ素

- 窒化ケイ素

- 窒化アルミニウム

- ケイ酸マグネシウム

- 熱分解窒化ホウ素

- その他

- クラスタイプ別

- モノリシックセラミックス

- セラミックマトリックス複合材料

- セラミックコーティング

- 用途別

- 構造用セラミックス

- バイオセラミックス

- エレクトロセラミックス

- 耐摩耗・耐腐食部品

- 熱バリアおよび超高温セラミックス部品

- 触媒担体およびフィルター

- その他(環境・エネルギーシステム)

- エンドユーザー産業別

- 電気・電子

- 輸送

- 医療

- 産業

- 防衛・安全保障

- 化学

- その他のエンドユーザー産業(エネルギーおよび環境)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークでは、モデル構築前に公開データで検証可能な需要・供給シグナルを特定することから始める。鉱物・工業材料に関する背景情報についてはUSGSなどの資料を参照し、セラミック材料に関連する輸出入動向については米国census局の貿易統計を、地域別の製造サイクルを基準づけるためにはOECDのマクロ指標を用いる。最終用途側の需要シグナルについては、エネルギー転換設備の動向に関する国際エネルギー機関の資料や、先進セラミック部品を用いる医療機器分野の動向を把握するためのFDAおよびNIHの発表資料も確認する。

その後、企業の年次報告書、投資家向け説明資料、信頼性の高い報道記事を用いて、生産能力拡張、用途への注力状況、地域別構成に関する記述を抽出し、前提条件の設定に役立てる。企業財務・インテリジェンス情報、特許動向の精査、公開報告が十分に詳細でない場合の出荷レベルの輸出入確認については、有料データベースの一部契約も利用する。ここで挙げたソースはあくまで例示であり、本調査ではデータ収集、相互確認、内容の明確化のために、その他の公開資料および有料資料も使用している。

一次インタビューおよび調査

一次調査は、デスクリサーチで得た内容を検証し、実際の価格動向、採用のタイミング、そして先進セラミックスとして数えられる用途と隣接材料との境界に関するギャップを埋めるために用いられた。インタビューおよび調査回答は、材料供給企業、部品メーカー、卸売業者、主要最終用途産業における調達・エンジニアリング関係者など、多様な関係者から得られた。得られた知見は主要な消費地域全体で確認され、外れ値的な見解がモデルを左右しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:12% | APAC:45% |

| 中堅層:46% | 機能・部門責任者:37% | EMEA:37% |

| 中小プレイヤー:20% | マネージャー:51% | アメリカ大陸:18% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両手法を組み合わせて構築されている。トップダウン視点は、最終用途の需要プールと生産・貿易シグナルから構築され、地域別の想定消費量を再現するのに役立つ。このモデルはさらに、選択的なボトムアップ近似値により検証される。例えば、一般的な部品カテゴリーの平均販売価格をサンプリングし、インタビュー対象者から得られた概算の出荷量または使用量と組み合わせる手法である。

総計を形成する実務的な入力要素には、電子機器製造出力の動向、医療機器生産のシグナル、自動車・産業生産サイクル、そしてより高付加価値なエンジニアリング部品への構成シフトが含まれ、これらは出荷量の変化が緩やかであっても平均価格を変動させ得る。主要原材料の入手可能性や価格動向といった材料側の指標は、収益成長が実需によるものか、コストの価格転嫁によるものかを確認するために用いられる。小規模な用途についてボトムアップ視点が不完全な場合には、インタビューで検証された浸透率的な前提を用いてギャップを補い、その上で貿易・マクロ経済の実態チェックにより制約を加える。

予測には、シナリオ分析を用いる。これは、最終顧客の発注パターン、生産能力の追加、価格見通しについて業界関係者がどのように説明するかに基づいて導かれる。これにより、将来展望は説明可能な形が保たれる。稼働率、更新サイクル、認定スケジュールといった要因が、単純な統計的外挿よりも本市場では重要になる傾向があるためである。

データ検証と更新サイクル

検証は、デスクリサーチのシグナル、一次調査のフィードバック、モデル内部の数値整合性チェックを組み合わせた三角測量によって行われる。出力結果は、貿易動向、製造業成長率、既知の生産能力拡張や事業拡大の発表といった独立した指標と比較され、差異が確認された上で最終承認が行われる。数値が高すぎる、または低すぎると判断された場合には、前提条件が見直され、価格や量について直接的な知見を持つ回答者へのフォローアップ連絡が行われる。

この作業は複数段階のアナリストレビューを経る。これには、成長パターンが現実的であることを確認するための、地域間・最終用途間の整合性チェックが含まれる。レポートは年1回更新され、主要な工場拡張、主要最終用途における需要の急変、大幅な価格変動といった重大な出来事が発生した場合には、中間更新が行われる。提供前には最終的な更新作業が完了し、クライアントは最新の情報を受け取ることができる。

Mordor Intelligenceによる先進セラミックス市場規模と他の公開推定値との比較

先進セラミックス市場に関する公開されている数値は、タイトルが似ていても大きく異なることがある。これは、製品の境界や価値の基準が常に一致していないためである。差異は、対象ソースが最終製品の全体価値を算定しているか、あるいは先進セラミックスに直接起因するセラミック材料・部品部分のみを算定しているかによっても生じる。

表は、ソース間で大きな差があることを示している。Mordor Intelligenceのモデルでは、総計は先進(エンジニアリング)セラミックスに限定され、従来型の粘土系構造用製品やガラスセラミックスは明確に除外されている。他の調査では隣接カテゴリーを混在させている場合があり、これが総計に差を生じさせる要因となる。ギャップは、予測が異なる価格推移経路を前提としている場合、異なる通貨換算タイミングを使用している場合、あるいは貿易・生産能力シグナルとの十分な相互確認を行わずに電子機器・産業用途において積極的な採用曲線を適用している場合にも生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 105.12 B (2026) | |

| グローバルコンサルティング会社A | USD 119.44 B (2025) | より早い基準年を使用しており、下流製品にわたるより広範な収益構成を含む場合がある。これにより、セラミック含有分が用途別に一貫して切り分けられていない場合、総計が過大になる。 |

| 業界出版社B | USD 12.07 B (2024) | 市場のより狭い部分(特定の材料や特殊部品に限定される場合が多い)を反映している可能性が高く、基準年の小規模さと対象範囲の選択により、市場全体を対象とした算定に比べて報告値が小さくなっている。 |

総合すると、この比較は、対象範囲の境界と収益として計上される内容の違いが、市場規模が一致しない主な理由であることを示唆している。前提条件を観測可能な最終用途シグナルに結び付け、価格に関する論理を検証し、包含・除外の対象を明示的に保つことで、最終的な推定値は計画議論において追跡可能かつ再現可能な状態が保たれる。

レポートで回答される主要な質問

先進セラミックス市場の現在の価値はいくらですか?

先進セラミックス市場規模は2026年に1,051億2,000万米ドルと推定され、2031年までに1,461億3,000万米ドルに達する軌道にあります。

最大の売上を占める用途はどれですか?

積層セラミックコンデンサを中心とするエレクトロセラミックスが2025年売上の45.31%を生み出しました。

最も成長が速いエンドユーザー産業はどれですか?

医療産業セグメントは、ジルコニア系整形外科用インプラントの普及拡大により、2031年まで11.87% CAGRを記録すると予測されています。

なぜアジア太平洋は先進セラミックスにおいてこれほど優位なのですか?

同地域はKyoceraやMurataのような垂直統合型大企業を擁し、集中したMLCCおよびEVインバーターのサプライチェーンから恩恵を受けています。

先進セラミックスのより広い普及を妨げているものは何ですか?

1,600℃以上の焼結における高い生産コスト、複雑で資本集約的なプロセス、およびリサイクルインフラの限界が成長を抑制しています。

セラミックマトリックス複合材料はシェアを拡大していますか?

はい、CMCは航空宇宙・防衛プログラムがより高温で動作するタービン部品を認定するにつれて、2031年まで8.17% CAGRで拡大すると予測されています。

最終更新日: