タイのセラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 3.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのセラミックタイル市場分析

タイのセラミックタイル市場規模は2025年にUSD 14億2,000万と評価され、2026年のUSD 14億7,000万から2031年にはUSD 17億5,000万へと、予測期間(2026年〜2031年)においてCAGR 3.57%で成長すると推定されています。この成長軌道は、東部経済回廊(EEC)の下での持続的なインフラ支出、住宅市場の回復強化、そして観光主導のホスピタリティ建設が相まって、プレミアムタイリングソリューションへの需要を拡大させていることに起因しています。輸送・公益事業のアップグレードを中心とする政府予算の加速化は、過去の縮小を経て建設資材消費の回復をもたらしており、一方でホスピタリティ開発業者は2025年に向けた外国人旅行者4,000万人という目標を前に収容能力の追加を急いでいます。建築家が美観・衛生・耐久性を優先する中、大判磁器製品と抗菌施釉タイルがシェアを拡大しており、薄型タイルオーバーレイがバンコクの密集した都市部における迅速な改修プロジェクトを可能にしています。中国およびベトナムからの輸入圧力は依然として続いていますが、税関審査の厳格化と環境基準の引き上げにより、品質重視のタイメーカーには価格を維持する余地が生まれています。

主要レポートのポイント

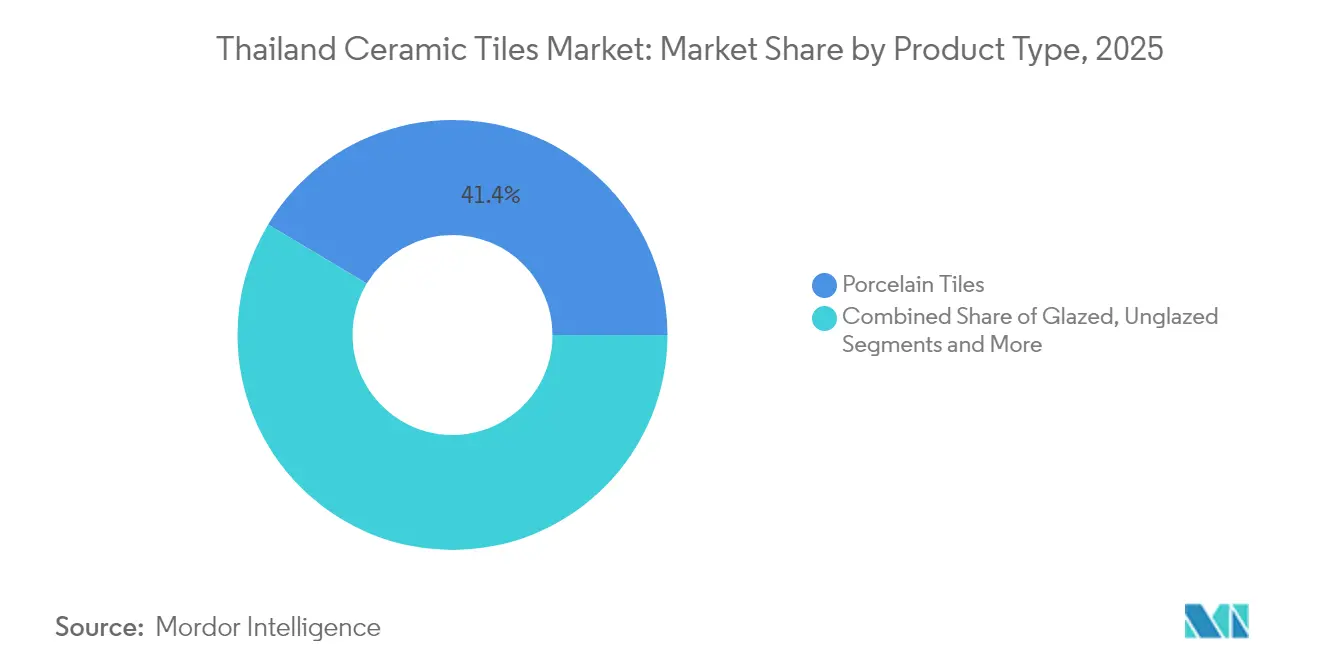

- 製品タイプ別では、磁器タイルが2025年のタイのセラミックタイル市場シェアの41.40%をリードし、一方でモザイクタイルは2031年にかけてCAGR 4.33%で成長する見込みです。

- 用途別では、床設置工事が2025年のタイのセラミックタイル市場規模の58.50%を占め、壁面用途が最も速い成長見通しのCAGR 4.65%を維持しています。

- エンドユーザー別では、住宅セクターが2025年に70.20%のシェアで支配的であり、景気刺激策に支援された住宅需要を背景にCAGR 4.38%で成長しています。

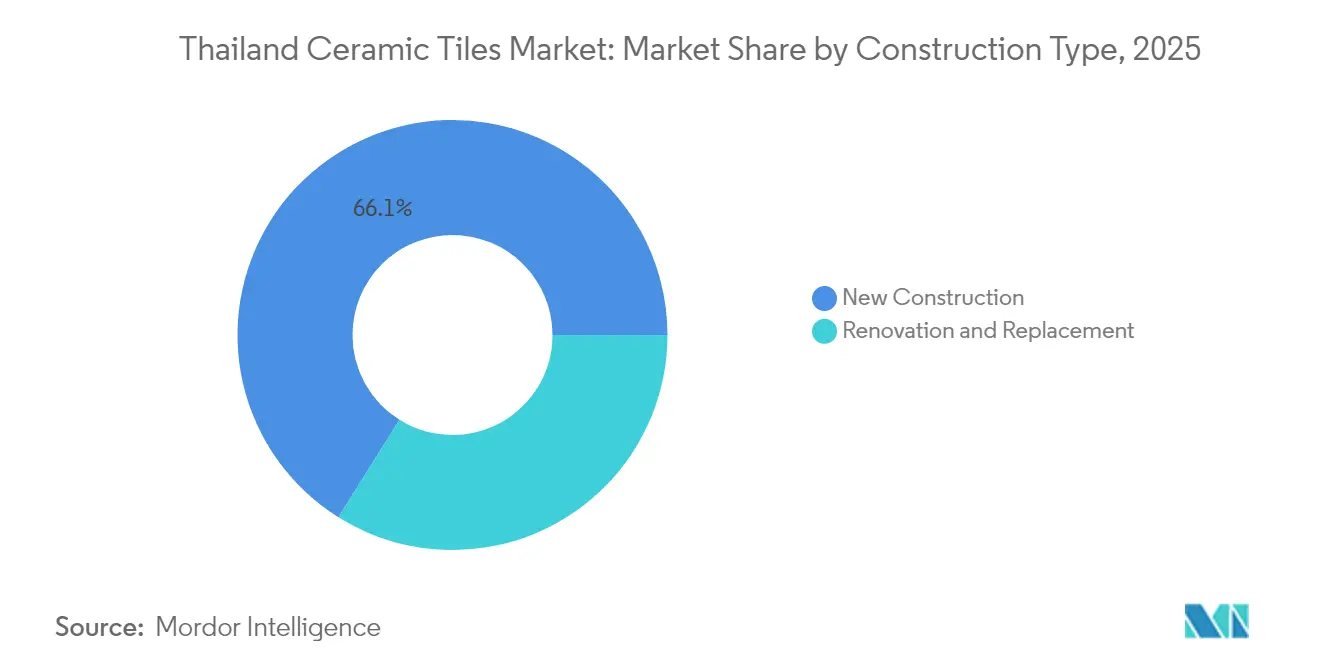

- 建設タイプ別では、新築が2025年売上の66.10%を供給しましたが、改修・交換工事が2031年にかけてCAGR 4.49%という最も迅速な拡大を記録しています。

- 地域別では、バンコク首都圏が2025年に34.60%のシェアを占め、EECに特化した東部海岸は2031年にかけてCAGR 5.18%で上昇する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのセラミックタイル市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市住宅建設の回復 | +0.8% | バンコク首都圏、東部海岸、中部タイ | 中期(2〜4年) |

| 観光主導のホスピタリティプロジェクトの拡大 | +0.6% | バンコク首都圏、タイ南部、東部海岸 | 短期(2年以内) |

| 政府によるEECインフラ整備 | +0.7% | 東部海岸、中部タイ | 長期(4年以上) |

| プレミアム磁器・大判タイルへのシフト | +0.5% | バンコク首都圏、中部タイ | 中期(2〜4年) |

| 抗菌・易洗浄施釉タイルの採用 | +0.3% | 全国規模、バンコク・チョンブリー・プーケットでの早期普及 | 短期(2年以内) |

| 改修需要を促進する薄型タイルオーバーレイソリューション | +0.4% | バンコク首都圏、中部タイ、北部タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市住宅建設の回復

政府が住宅ローン優遇措置と登記費用の引き下げを継続して需要を刺激する中、新規住宅の発売件数が増加しています。EECでは、開発業者がTHB 1,570億相当の400件のプロジェクトを発表し、チョンブリーおよび周辺県の地価を50%以上押し上げました。Pruksa HoldingやSansiriなどの大手建設会社が着工を加速させており、これが中価格帯および高級物件の両方においてタイル調達サイクルを拡大しています。中国および日本からの外国投資家は複合用途の不動産を共同開発しており、より高い仕様の内装スケジュールが加わることでプレミアム磁器への需要が高まっています。初回購入者向けの政策支援および急速な都市交通の延伸が、2027年まで安定した住宅需要を下支えしています。住宅建設の回復は、パンデミック期の低迷からの根本的な転換を示しており、開発業者は現在、高度なセラミックタイルソリューションを必要とする品質と持続可能性の特性に注力しています。

観光主導のホスピタリティプロジェクトの拡大

タイは2025年に外国人旅行者4,000万人を目標とし、ホテルパイプラインに客室追加と既存施設の改修を迫っています。Central Pattanaは2024年に5つの新ホテルをオープンし、THB 468億の売上を報告しており、セクターの強力な回復を示しています[1]出典:Central Pattana、「2024年投資家向けプレゼンテーション」、cpn.co.th。ブティックリゾートは、国際チェーンのブランド基準に準拠した抗菌・滑り止めタイルを指定しています。大判磁器スラブは、シームレスなロビーの美観を演出しながら、高トラフィックゾーンでの目地メンテナンスを削減するために好まれています。観光の回復は、したがって増加する需要量を特殊な商業グレードタイルカテゴリーへと振り向けています。ホスピタリティ建設ブームはまた、商業環境での運営効率を維持しながら独自のビジュアル体験を生み出せる大判タイルと高度な表面処理への需要を促進しています。

政府によるEECインフラ整備

EECは2016年以来USD 390億の申請を集め、高速鉄道・深海港・スマートシティハブを含む2027年までのTHB 5,000億規模のプロジェクトを計画しています。2024年には外国投資承認が37%急増し、回廊が誓約された投資の54%を獲得しました。工業団地は2024年上半期に8,063ライを売却し、そのうち60%が回廊内に位置しており、建設の勢いを裏付けています。これらの大型プロジェクトは、ターミナル・工場・物流ハブにおける耐久性のある床面・壁面システムを必要とし、磁器および技術セラミックスが汎用品を凌駕しています。長期にわたる整備スケジュールは、地域に拠点を置くタイルメーカーに数年にわたる需要の可視性を確保しています。

プレミアム磁器・大判タイルへのシフト

消費者は小判セラミックスから、優れた耐汚染性と高級感ある美観を提供する付加価値の高い磁器へと移行しています。SCG DecorのX-PORCELAIN製品ラインは2025年の輸出を倍増させており、ASEANにおける高強度薄型スラブへの旺盛な需要を裏付けています。商業建築家は目地を最小化し現代的なビジュアルを生み出すために1.2メートルを超えるパネルを好んでいます。メーカーは、より大きな素地をより厳格な公差で焼成するためのキルン技術を拡大し、平均販売価格を引き上げています。プレミアムフォーマットへの移行は、価格競争からデザインリーダーシップとパフォーマンス保証へと競争の軸を再定義しています。プレミアムセグメントの成長は、タイの経済状況の改善と対象消費者層の可処分所得の増加に支えられており、高品質建材への投資意欲が高まっています。このトレンドは、価格主導の競争から製品革新とデザインの卓越性を通じた価値基準の差別化へという市場の根本的な進化を示しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国・ベトナムからの低価格輸入品の急増 | -0.9% | 全国規模、価格感応度の高いセグメントへの影響が最大 | 短期(2年以内) |

| 天然ガス・電力のキルンコストの変動 | -0.6% | 全国規模、製造地域に集中 | 中期(2〜4年) |

| 熟練タイル施工者の不足 | -0.4% | バンコク首都圏、東部海岸、主要都市圏 | 長期(4年以上) |

| ESG主導のキルン脱炭素化による設備投資負担 | -0.3% | 全国規模、主要メーカー全体に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国・ベトナムからの低価格輸入品の急増

輸入品は国内出荷価格を最大30%下回る価格でシェアを獲得し、複数のタイ国内キルンが2024年に生産を半減させました。eコマースプラットフォームは消費者が従来の販売代理店の審査を経ずに安価な外国産タイルに直接アクセスすることを容易にしています。タイ工業連盟はセーフガード関税と品質監査による競争均衡の回復をロビー活動しています。国内企業は海外販売業者が複製できないデザインの複雑さ、より迅速な物流、および保証サービスを強調することで対応しています。この対立は、小規模メーカーが撤退する中で業界の統合を加速させています。政府は低額輸入品に対する税制優遇の見直しや厳格な品質基準の施行など、国内生産者にとって公平な競争環境を整えるための政策介入を検討しています。輸入圧力は、中国およびベトナムの大規模メーカーとの競争に必要な規模の経済を達成するのに苦労する小規模メーカーが業界の統合と効率化の改善を迫られるという状況をもたらしています。

天然ガス・電力のキルンコストの変動

エネルギーは磁器製造コストの約35.0%を占めており、タイの各キルンはLNG輸入の変動とスポット電力関税の影響を受けやすくなっています。2024年後半の価格上昇はマージンを圧迫し、小規模工場での一時的な炉の停止を招きました。主要プレーヤーはコジェネレーションと屋上太陽光パネルに投資して変動をヘッジしています。エネルギー規制委員会はピーク時間帯の料金を見直し中ですが、緩和の見通しは依然不透明です。コストの不安定さは、生産能力やフォーマットのアップグレードに向けた長期的な設備投資計画を複雑にしています。エネルギーコスト管理は重要な競争要因となっており、より効率的な運営やより良いエネルギー調達手段を持つメーカーは変動期においても価格の柔軟性を維持することができます。この変動性はまた、メーカーが生産能力の拡大や技術アップグレードプロジェクトを評価する際に不確実なエネルギーコストシナリオを考慮しなければならないため、長期計画と投資判断を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器の優位性がイノベーションを牽引

磁器タイルは、優れた密度、0.5%以下の吸水率、およびデザインの多様性を背景に、2025年のタイのセラミックタイル市場シェアの41.40%を獲得しました。施釉セラミックスは予算重視の建設において依然として重要であり、一方で無釉の技術的素地はR-12滑り止め基準を必要とする工業用床に充当されています。モザイク品種は、ブティックホテルや高級コンドミニアムが2031年にかけてアクセントバックスプラッシュやプールライニングを指定するにつれて、CAGR 4.33%の追い風を受けています。手作りテラコッタなどの装飾的な「その他」はソーシャルメディア主導のインテリアトレンドを通じて注目度を高めています。1,600トン圧縮が可能なプレッシング技術とデジタルインクジェットラインへの投資が美観的なオファリングを拡大し、磁器のプレミアムステータスを確固たるものにしています。

可処分所得の増加と輸入されたデザイン参照が、目地線を削減して視覚的に部屋を広く見せる大判磁器パネルへの消費者移行を加速させています。薄型タイル技術は、過度な死荷重を加えることなくファサードの改修を可能にし、新たな商業フロンティアを開拓しています。モザイクの成長は、複雑なレイアウトを簡素化するカスタマイズ可能なメッシュ取り付けシートの恩恵を受けています。無釉素地は、美観よりも耐摩耗性と耐薬品性が重視されるEECの工場拡張に対応しています。これらすべてのダイナミクスが合わさって、輸入からの数量圧力にもかかわらず、タイのセラミックタイル市場をより高い価値ミックスへと推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:床材のリーダーシップと壁面の成長

床設置工事は、重い商業的な歩行者交通量と住宅における摩耗需要に支えられて、2025年のタイのセラミックタイル市場規模の58.50%を占めました。ショッピングモール、都市交通ハブ、および工業用回廊は、耐荷重性とコストのバランスをとるために600×600ミリメートルの磁器タイルを指定しています。壁面クラッディングは、デザイナーが2031年にかけてリビングルームやホテルのロビーで大理石や木材を模倣するフィーチャーウォールを推進するにつれて、CAGR 4.65%を記録しています。屋根用途はニッチではあるものの、熱帯気候に適した断熱性を持つ伝統的な粘土タイルに依存しています。用途の分割は、純粋に機能的な床材から装飾的な垂直面へと多様化が進んでいることを示しています。

壁面の拡大は、メンテナンスの負担なく石材風ベニヤを可能にするインクジェットリアリズムの技術的飛躍によるものです。開発業者は漏水箇所と清掃作業を削減するために全高バスルームクラッドを採用しています。屋根部門は塩水噴霧耐性が重視される沿岸リゾートで漸増的な需要拡大を見せています。床セグメントは、PEI IV耐摩耗等級を必要とする公共交通機関の駅建設とコンドミニアム廊下によって回復力を維持しています。進化するバランスは、タイのセラミックタイル市場において差別化を持続させるために、メーカーが用途ごとに表面仕上げ、滑り係数、および施工アクセサリーを調整しなければならないことを意味しています。

エンドユーザー別:住宅の強さが成長を支える

住宅購入者は2025年の数量の70.20%を消費し、タイのセラミックタイル産業の進化における住宅建設の根幹としての役割を示しています。住宅ローン優遇措置と都市への人口移動が安定したコンドミニアムパイプラインを維持し、バンコク周辺地域では戸建て住宅が回復しています。商業需要はホスピタリティ、小売、医療、教育にまたがっており、それぞれが専門的な滑り・汚れ・衛生認証を必要としています。ホスピタリティだけでも、プーケットとパタヤで数千の客室が追加され、高トラフィック向け磁器の採用を加速させています。公共施設は公衆衛生ガイドラインを満たすために易洗浄・抗菌面を活用しています。

住宅所有者はシロアリリスクなしに木材を再現する薄型磁器プランクを好む傾向が高まっており、改修スループットを増加させています。商業施設オーナーはオフィス回帰キャンペーンのために大胆なロビーの演出と耐久性を追求しています。ユニバーサルケアアップグレードの下での医療施設の拡充は、低VOC・耐薬品性タイルを必要としています。教育省は新設STEMキャンパスに破壊行為防止の壁面クラッドを指定しています。このように、多様化した機能的ニーズがタイのセラミックタイル市場の複数セグメントにわたる回復力を確保しています。

建設タイプ別:新規プロジェクトが主導し改修が加速

新築は、幹線道路連絡、都市交通延伸、工業団地がグリーンフィールド需要を刺激する中、2025年の売上の66.10%を生み出しました。しかし改修は2031年にかけてCAGR 4.49%を記録しており、建物ストックの成熟と解体・再建よりも資産寿命の延長を好む所有者の傾向を反映しています。オーバーレイ磁器はモールが閉鎖せずに刷新することを可能にし、賃料の継続性にとって不可欠です。住宅改修ではクリックロックセラミックプランクが採用され、週末のDIYリフォームを迅速化しています。この二重軌道の成長は、マクロサイクルに対するセクターのヘッジを強化し、安定したタイルの需要を確保しています。

エネルギー効率を目標とした政府のコンドミニアム改修補助金が、時代遅れのセラミック床材を反射性の明るい色の磁器に交換する動きを促進しています。オフィスオーナーはテナントを引き付けるために抗菌壁材でトイレを改修しています。小売チェーンは稼働停止を最小限に抑えるために一夜での薄型タイル施工をパイロット展開しています。物流センターの工業用床オーバーレイ(8ミリメートル無釉タイル)はフォークリフトの摩耗に耐えながら施設を再生しています。結果として、改修の拡大するシェアが変動する新築サイクルを通じてタイのセラミックタイル市場を安定させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルの破壊が加速

専門タイル・石材店は、厳選されたショールーム、デザインアドバイス、および施工業者のマッチングサービスを提供することで、2025年の売上の40.60%を獲得しました。ホームインプルーブメントチェーンは、大口割引を通じて価格志向のDIYユーザーや小規模施工業者に対応しています。施工業者への直接販売はタワープロジェクトへの大量取引を可能にし、メーカーのマージンを強化しています。3Dビジュアライゼーションツールとラストマイル配送を活用したオンラインマーケットプレイスは、2031年にかけてCAGR 5.42%で拡大し、eコマースでの購入に慣れたミレニアル世代を引き付けています。実店舗のショールームが仮想カタログとクリック&コレクトサービスを統合するオムニチャネルのハイブリッドが台頭しています。

デジタルの普及は、これまで実店舗で十分にサービスを受けられなかった地方の顧客に恩恵をもたらし、タイのセラミックタイル市場の地理的リーチを拡大しています。メーカーは住宅所有者が1:1スケールでパターンをプレビューできる拡張現実アプリに投資しています。専門小売業者は建築家向けの定額制デザインスタジオを展開し、ロイヤルティを深めています。ホームセンターチェーンは拡張されたオンライン品揃えにリンクした店内キオスクを追加しています。施工業者への直接ポータルはRFQと仕様書のダウンロードを合理化し、入札サイクルを短縮してサプライヤーと施工業者の関係を強化しています。

地域分析

バンコク首都圏は、高密度の高層建築活動、プレミアム小売、および首都の高い購買力により、2025年のタイのセラミックタイル市場シェアの34.60%を占めました。新しいスカイトレイン路線と複合用途の大型プロジェクトが、床・壁・ファサードにわたるタイル需要を高めています。バンコク以外の中部タイは、波及する工業団地と手頃な価格の住宅クラスターから恩恵を受け、継続的な中価格帯消費を促しています。東部海岸はEECのインセンティブにより工場・港・スマートシティが出現し、2031年にかけて堅牢な磁器ソリューションを必要とすることから、CAGR 5.18%を記録しています。北部および南部地域は観光の復活を活かしてリゾートを改修しブティックロッジを建設しており、モザイクおよび大判の売上を押し上げています。

西部タイはミャンマー国境沿いの国境貿易物流パークとエコツーリズム回廊により漸増的な採用が見られます。北東部の県(イサーン)は地方の県庁所在地が市民センターや病院をアップグレードし、公共施設に易洗浄タイルを導入する中で追いついています。プーケットやクラビなどの沿岸南部都市は、湿潤な海洋性気候に適した滑り止めプールデッキと耐塩性屋根タイルを優先しています。チェンマイのクリエイティブコミュニティは、カフェやゲストハウスを通じて装飾・手作りタイルの採用を促進しています。全体として、全国的な需要はバンコクの支配から、インフラの分散化の下で複数の地域成長ノードへと移行しています。

地方都市の継続的な都市化は小売複合施設の開発を促し、プレミアムな壁面クラッディングの受注を刺激しています。地方大学はSTEM実験室を建設し、耐薬品性の無釉床材を指定しています。イサーンの内陸貨物港は物流ターミナルをアップグレードするためにパレットジャッキの交通に耐える重量級磁器を使用しています。西部および北東部における鉄道複線化は駅の改修を刺激し、破壊行為防止の施釉タイルを必要としています。こうした地域多様化が、局所的な建設の低迷に対してタイのセラミックタイル市場を下支えしています。

競争環境

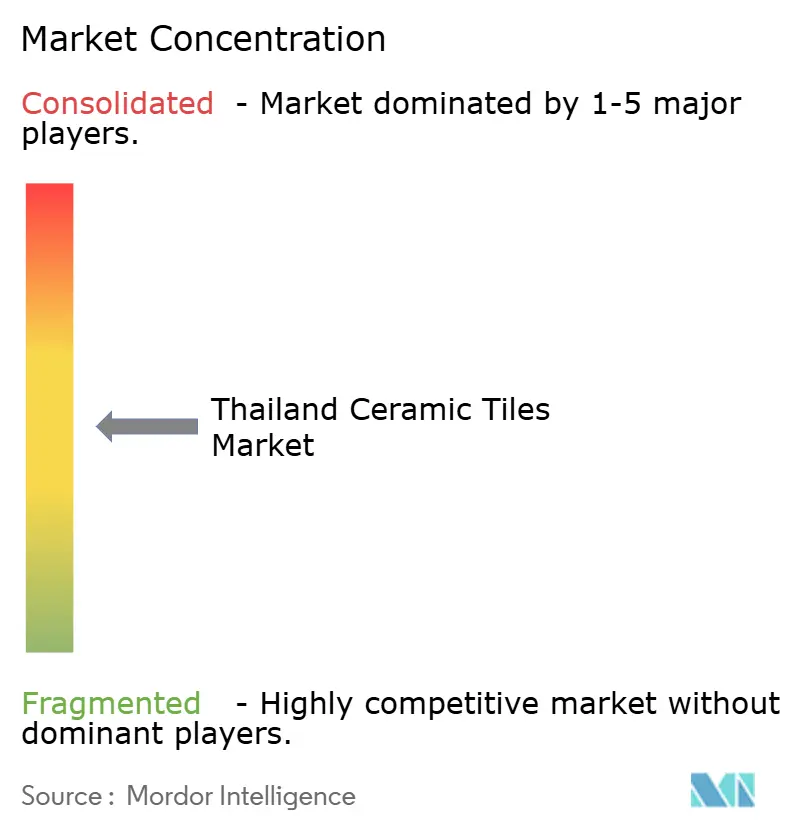

タイのセラミックタイル市場は、確立された国内プレーヤーが統合されたサプライチェーン・ブランド認知・流通ネットワークの優位性により強固な地位を維持しながら、低コスト輸入品やデジタル流通チャネルの台頭による競争圧力の激化に直面しているという、中程度の分散を示しています。SCG Ceramicsは自社原料採石場、全国規模のディーラーネットワーク、および薄型磁器を推進するR&Dラボを活用し、COTTO・Campana・Sosucoのラインを通じてリードしています。Dynasty CeramicとRoyal Ceramic Industryは、中価格帯の施釉製品と施工業者ロイヤルティを通じて地域の強固な地位を維持しています。RAK Ceramics ThailandとJohnson Tilesはグローバルなデザインカタログを輸入し、国際認証を求めるホスピタリティおよびコーポレートフィットアウトを追求しています。中国産汎用タイルの輸入業者が低価格帯セグメントを混乱させており、タイブランドはサービスとデザインの差別化を高めることを余儀なくされています。

持続可能性は戦略的指標として浮上しており、SCGは2024年上半期にセメント量の80%が低炭素であることを報告し、CO₂強度削減のためにキルンを改修しており、これが地域のセラミック部門が踏襲するテンプレートとなっています。各社は施釉ラインを自動化し、欠陥検出にAIを導入して歩留まりを向上させ、スクラップを削減しています。デジタルマーケティングが加速しており、Instagram映えする部屋のセット写真が消費者の意思決定に影響を与え、体験センターへの来場を誘導しています。KEDAグループなどのイタリア製プレス・キルンベンダーとのパートナーシップは、技術移転とTecna 2024で披露された2×3メートルスラブ生産能力を強調しています[2]出典:KEDAグループ、「Tecna 2024プレスリリース」、kedagroup.com。品質基準以下の輸入品に対する政府の税関強化は、準拠する国内生産者のマージン回復を後押ししています。

中規模プレーヤーがESG改修と宣伝のための資金調達に向けて規模を求める中、M&Aの可能性が高まっています。ブティックホスピタリティ顧客に魅力的な手作りタイルの輸出志向のニッチメーカーには、プライベートエクイティの関心が寄せられています。地域拡大が戦略を牽引しており、SCG Decorはベトナム、フィリピン、およびインドネシアのTHB 1,800億市場を視野に入れ、収益を多様化してキルン稼働率を最適化しています[3]出典:SCG、「2024年サステナビリティレポート」、scg.co.th。インテリアインフルエンサーとのブランドコラボレーションが限定版パターンを促進し、消費者エンゲージメントを高めています。全体として、競争は価格のみではなく、イノベーション・グリーン認証・オムニチャネルリーチへと傾いています。

タイのセラミックタイル産業のリーダー企業

SCG Ceramics

Dynasty Ceramic Public Co.

Royal Ceramic Industry

Kenzai Ceramic

Casa Tiles

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SCG Decorは、高強度薄型パネルへの需要を挙げ、X-POECELAINタイルのASEAN市場全体への輸出を倍増させる計画を発表しました。

- 2025年2月:Ratanarak GroupはJardine Cycle & Carriageから25.54%を購入してSiam City Cementへの出資比率を71.88%に引き上げ、タイの建設資材におけるその影響力を強固にしました。

- 2024年9月:KEDAグループは、大判セラミック技術と世界的な協業イニシアティブを推進するためのTecna 2024でのSCGとの提携拡大を強調しました。

タイのセラミックタイル市場レポートの調査範囲

セラミックタイルは、粘土と砂・石英・水などの天然素材の混合物です。主に住宅・レストラン・オフィス・店舗などのバスルームの壁やキッチンの床面として使用されています。取り付けが容易で、清掃・メンテナンスが簡単であり、適正価格で入手可能です。

タイのセラミックタイル市場は、製品・建設タイプ・エンドユーザー別にセグメント化されています。製品別では、施釉・磁器・耐傷・その他の製品にサブセグメント化されています。用途別では、床タイル・壁タイル・その他の用途にサブセグメント化されています。建設タイプ別では、新築・交換・改修にサブセグメント化されています。エンドユーザー別では、住宅と商業にサブセグメント化されています。本レポートでは、上記すべてのセグメントについてタイのセラミックタイル市場の市場規模と予測を売上(USD)ベースで提供しています。

| 磁器タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾・パターン・手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル・リゾート) |

| 小売スペース | |

| オフィス・公共施設 | |

| 医療 | |

| 教育施設 | |

| 交通ハブ(空港・地下鉄・バスターミナル) | |

| その他の商業ユーザー |

| 新築 |

| 改修・交換 |

| 専門タイル・石材店 |

| ホームインプルーブメント・DIY店 |

| オンライン小売 |

| 施工業者への直接販売 |

| バンコク首都圏 |

| 中部タイ(バンコク除く) |

| 北部タイ |

| 北東部(イサーン) |

| 東部海岸 |

| 西部タイ |

| 南部タイ |

| 製品タイプ別 | 磁器タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾・パターン・手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル・リゾート) | |

| 小売スペース | ||

| オフィス・公共施設 | ||

| 医療 | ||

| 教育施設 | ||

| 交通ハブ(空港・地下鉄・バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームインプルーブメント・DIY店 | ||

| オンライン小売 | ||

| 施工業者への直接販売 | ||

| 地域別 | バンコク首都圏 | |

| 中部タイ(バンコク除く) | ||

| 北部タイ | ||

| 北東部(イサーン) | ||

| 東部海岸 | ||

| 西部タイ | ||

| 南部タイ | ||

レポートで回答される主要な質問

タイのセラミックタイル市場の現在の価値はいくらですか?

市場は2026年にUSD 14億7,000万と評価されており、2031年までにUSD 17億5,000万に達すると予測されています。

タイのセラミックタイル市場で最大のシェアを占めるセグメントはどれですか?

磁器タイルが2025年に41.40%の最大シェアを占めています。

タイのセラミックタイルにおいて最も急速に成長している地域はどこですか?

EECに牽引された東部海岸がCAGR 5.18%で成長すると予測されています。

オンラインチャネルはタイのタイル販売にどのような影響を与えていますか?

オンライン小売は、消費者がeコマースとビジュアライゼーションツールを活用するにつれて、CAGR 5.42%で最も急速に成長しているチャネルです。

タイのタイルメーカーに影響を与える主要な抑制要因は何ですか?

中国およびベトナムからの低価格輸入品の急増が、国内の価格とマージンを圧迫しています。

最終更新日: