肺炎球菌ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.69 十億米ドル |

| 市場規模 (2031) | 12.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

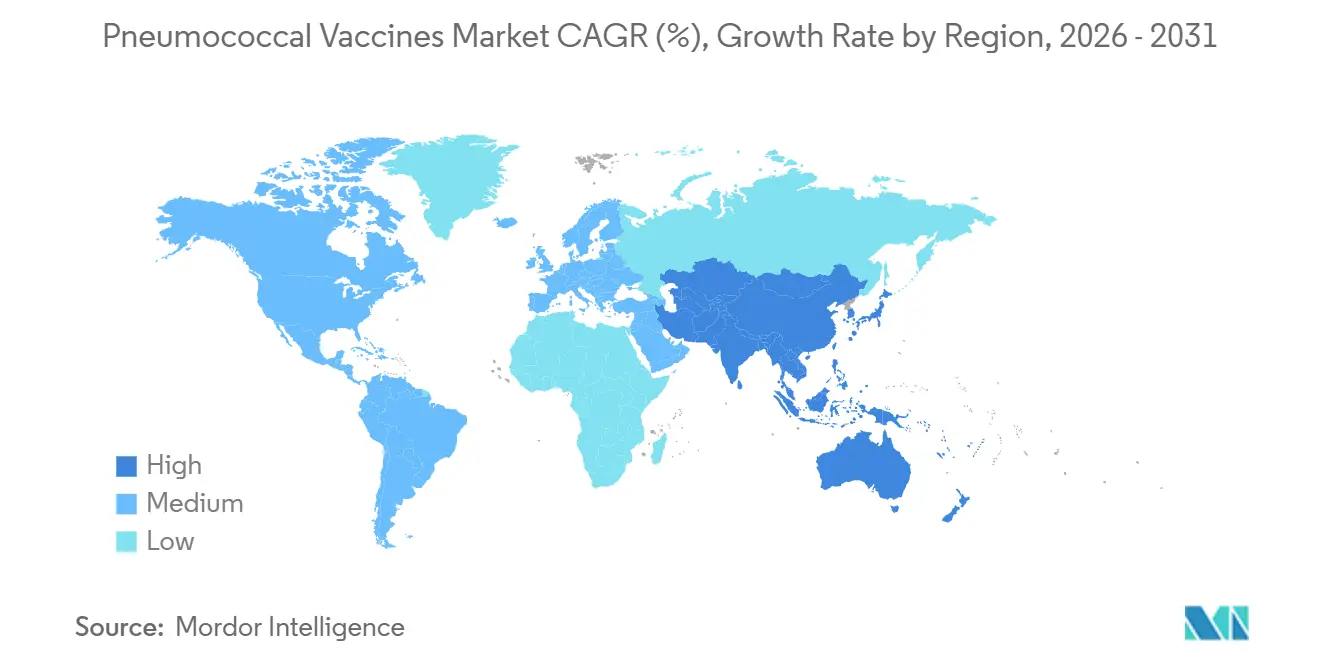

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺炎球菌ワクチン市場分析

肺炎球菌ワクチン市場規模は、2025年の92億3,000万米ドルから2026年には96億9,000万米ドルに成長し、2026年〜2031年の年平均成長率4.95%で2031年までに123億3,000万米ドルに達すると予測されています。

需要の取り込みは、高所得国における小児プログラムの飽和状態に近い状況から、急成長する成人向けスケジュールへと移行しており、この転換は2024年に米国でMerckのカプバクシブ(PCV21)が承認されたことによって引き起こされました。同製品は従来の製剤には含まれていなかった8つの血清型を導入しました。GAVIが2029年まで1回2.75米ドルの上限価格を設定する決定を下したことで、57の低所得国における調達能力が拡大しました。一方、VaxcyteやAffinivaxなどの革新企業は、より広範なカバレッジと長い商業的ライフサイクルを約束する超多価結合型ワクチンの開発を続けています。成人ワクチン接種の勢い、アジア太平洋地域における現地充填・仕上げパートナーシップ、AIを活用した血清型サーベイランスが中期的な成長を支えていますが、製造コストの上昇、インフレ抑制法に基づく価格交渉、低資源環境におけるコールドチェーンの脆弱性は依然として重大な制約要因となっています。

主要レポートのポイント

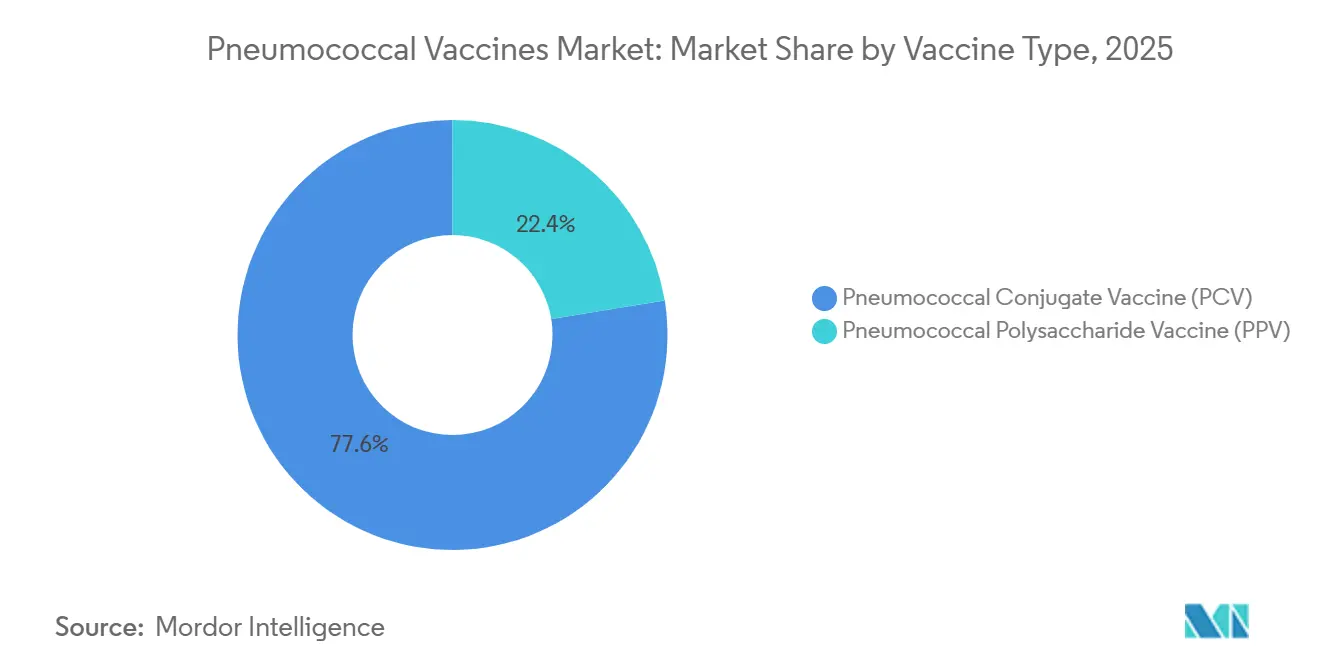

- ワクチンタイプ別では、肺炎球菌結合型ワクチンが2025年の肺炎球菌ワクチン市場シェアの77.56%を占めてトップとなり、2031年にかけて年平均成長率8.25%で拡大しています。

- 製品タイプ別では、プレベナー13が2025年の肺炎球菌ワクチン市場規模の47.53%を占め、プレベナー20は2031年にかけて年平均成長率15.85%を記録すると予測されています。

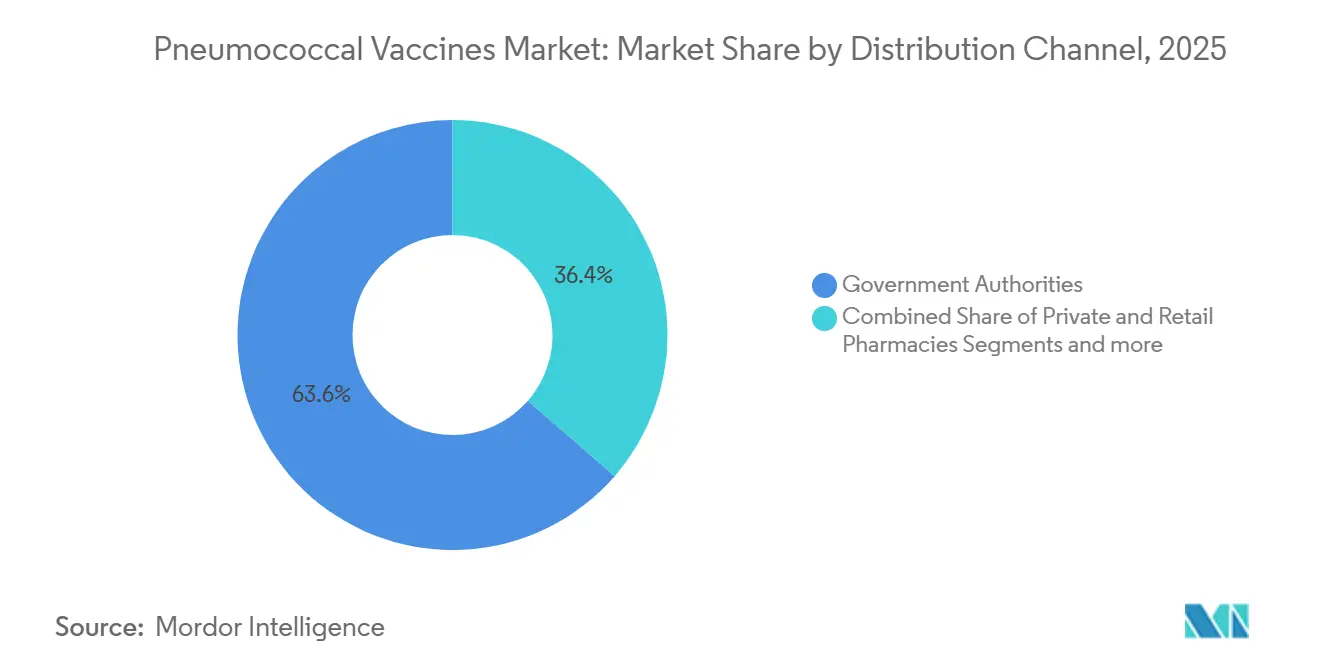

- 流通チャネル別では、政府機関が2025年の投与量の63.63%を購入しましたが、民間・小売薬局は2031年にかけて年平均成長率10.87%を達成する見込みです。

- 年齢層別では、小児用途が2025年の需要の61.23%を占めましたが、19〜64歳の成人コホートは2031年にかけて年平均成長率6.7%で拡大する軌道にあります。

- 地域別では、北米が2025年の収益シェアの38.53%を占め、アジア太平洋地域は2031年にかけて年平均成長率6.21%で最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

肺炎球菌ワクチン市場の促進要因影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1回2.75米ドルの入札価格設定後における低所得国でのGAVI資金による普及拡大 | +1.2% | サハラ以南アフリカ、南アジア、中南米の一部低所得国 | 中期(2〜4年) |

| 肺炎球菌感染症の有病率の上昇 | +0.8% | 世界全体、アジア太平洋地域および中東・アフリカにおける急性負担 | 長期(4年以上) |

| 高価数PCVの発売(PCV15/20/21) | +1.5% | 北米、欧州、日本、中国 | 短期(2年以内) |

| 超多価PCV(30価以上)のパイプラインがデューデリジェンス取引を加速 | +0.9% | 世界全体、北米およびEUでの早期採用 | 長期(4年以上) |

| AIを活用した血清型サーベイランスによる適応症拡大の加速 | +0.6% | 北米、欧州、アジア太平洋地域の一部ハブ | 中期(2〜4年) |

| アジア太平洋地域における現地充填・仕上げパートナーシップによる関税免除での参入解放 | +1.0% | 中国、インド、東南アジア、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1回2.75米ドルの入札価格設定後における低所得国でのGAVI資金による普及拡大

GAVIが2024年に前払市場コミットメントを更新し、肺炎球菌結合型ワクチンの調達価格を1回2.75米ドルに固定したことで、57の低所得国における定期予防接種が維持され、予測CAGRを1.2パーセントポイント押し上げる予測可能な供給量が確保されました。2024年にSK bioscienceのGBP301がWHO事前認定を取得したことで供給が多様化し、単一供給源リスクが軽減されました。長期的な影響は、GAVIの卒業スケジュールが進むにつれて政府が費用を共同負担するかどうかにかかっており、この移行により脆弱な医療予算が不足に直面する可能性があります。一方、メーカーは利益率よりも数量を優先し、新たな経済性が生まれるまでドナー市場での超多価ワクチンの発売を遅らせています。

肺炎球菌感染症の有病率の上昇

CDCのサーベイランスにより、PCV13の接種率にもかかわらず、米国の65歳以上の成人における侵襲性肺炎球菌疾患の発生率は2024年を通じてパンデミック前のベースラインを上回ったままであることが確認され、継続的な未充足ニーズが浮き彫りになりました。アジア太平洋地域および中東・アフリカでも同様のパターンが続いており、高齢化する人口と歴史的に低い成人ワクチン接種率が重なっています。このドライバーはCAGRに0.8パーセントポイントを加算し、成人免疫インフラと償還経路の構築は政策主導の遅いプロセスであるため、長期的な影響をもたらします。PCV13でカバーされていない新興血清型が臨床的緊急性をさらに高め、高価数パイプライン戦略の妥当性を裏付けています。

高価数PCVの発売(PCV15/20/21)

カプバクシブが2024年6月に承認され、米国成人の疾患負担の約30%をカバーする8つの新しい血清型が追加されました。一方、プレベナー20は日本と中国で承認を取得し、成人の適応症を拡大するガイドライン改訂を触媒しました。北米と欧州での迅速な処方集への組み込みにより、CAGRに1.5パーセントポイントの押し上げ効果がもたらされます。保健機関は迅速に動き、ACIPはリスク因子を持つ19〜64歳の成人への適応症を拡大し、対象基盤を2倍にして商業的普及を加速させました[1]米国疾病予防管理センター、「ACIPの推奨事項」、CDC、cdc.gov。

超多価PCV(30価以上)のパイプラインがデューデリジェンス取引を加速

Vaxcyteは2024年に12億米ドルを確保し、無細胞合成を採用した31価候補であるVAX-31の開発を推進しました。この技術は製造期間とコストを削減できる可能性があります。GSKによるAffinivaxとそのMAPSプラットフォームの買収は、破壊的技術に対する既存企業の不安を浮き彫りにしています。このドライバーはCAGRに0.9パーセントポイントを加算しますが、30価以上の規制経路がまだ定義されていないため、長期的に顕在化します。

肺炎球菌ワクチン市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 結合型ワクチンの高い製造コスト | -0.7% | 世界全体、ドナー資金に依存する低・中所得国で深刻 | 長期(4年以上) |

| 血清型置換による長期的有効性の低下 | -0.5% | 北米および欧州 | 中期(2〜4年) |

| インフレ抑制法に連動した米国の価格交渉による成人用量の平均販売価格の圧縮 | -0.4% | 米国 | 短期(2年以内) |

| エネルギー転換の不安定性に伴う短期的なコールドチェーンの停電 | -0.3% | サハラ以南アフリカ、南アジア、一部の島嶼国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

結合型ワクチンの高い製造コスト

結合化学は依然として資本集約的であり、2024年の米国の推計では1ワクチンあたりの総資本化開発コストは8億8,680万米ドルとされており、CAGRから0.7パーセントポイントが削られています[2]米国保健福祉省、「ワクチン開発コスト」、HHS、hhs.gov。規模の経済は既存企業に有利ですが、ドナー市場は3米ドル未満の価格を要求しており、利益率を抑制し高価数ワクチンの普及を遅らせています。無細胞合成などの破壊的プラットフォームは可能性を持っていますが、2028年以前に大規模で検証されることはないでしょう。

血清型置換による長期的有効性の低下

サーベイランスにより、PCV13採用から5〜10年後に血清型22F、33F、35Bによる疾患が増加していることが示されており、従来製品への信頼が損なわれ、CAGRから0.5パーセントポイントが削られています。この現象はメーカーに継続的な製剤改良を迫り、研究開発費と規制上の作業負荷を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

肺炎球菌ワクチン市場セグメント分析

ワクチンタイプ別:

結合化学が優位、多糖体は後退肺炎球菌結合型ワクチンは2025年の肺炎球菌ワクチン市場シェアの77.56%を占めており、この地位は乳幼児における集団免疫を維持するT細胞依存性免疫によって支えられています。2031年にかけての年平均成長率8.25%は、小児および新たに適応症が認められた成人コホートの両方での強い採用を反映しています。肺炎球菌多糖体ワクチンは記憶応答を欠き、特に2024年のACIPがPPSV23の前にPCV20またはPCV15を推奨する勧告を出した後、結合型代替品が成人適応症を獲得するにつれて有用性が低下しているため、後れを取っています。新興市場の支払者は予算抑制のために多糖体ワクチンを引き続き使用していますが、WHO事前認定のトレンドとコスト削減技術が最終的にその置き換えを加速させる可能性があります。

結合型ワクチンの製造コストは依然として高いですが、高所得市場の支払者は、追加接種の減少が長期的なコストを相殺することを知っているため、プレミアム価格を受け入れています。GAVIプログラムは乳幼児向けに結合型ワクチンのみを調達しており、多くの中所得国は高齢者向けにのみ多糖体ワクチンを使用しており、二重トラックの調達状況を生み出しています。VaxcyteのCell-Free合成などの新プラットフォームは、価格と有効性のギャップを広げることでコスト曲線を引き下げ、結合型ワクチンのリーダーシップを強固にする可能性があります。

製品タイプ別:

プレベナーフランチャイズが混乱に直面プレベナー13は2025年の肺炎球菌ワクチン市場規模の47.53%を占めましたが、プレベナー20は7つの追加血清型の強みと日本・中国での迅速な承認を背景に年平均成長率15.85%で拡大しています[3]Pfizer Inc.、「Pfizer、日本でプレベナー20の承認を取得」、Pfizer、pfizer.com。Merckのカプバクシブ(PCV21)は2024年に成人セグメントに参入し、8つの固有血清型を持つ直接競合製品として位置づけられています。低価数のシンフロリックスは価格優位性からGAVI市場での地位を維持していますが、有効性を重視する中所得国の購入者は徐々に上位製品に移行しています。

WalvaxやBeijing Minhaiなどの中国国内メーカーはコスト競争力のある選択肢を提供していますが、低い価数が都市部の民間セグメントへの浸透を制限しています。VAX-31の近い将来の登場が序列を覆す可能性があり、承認されれば31価が競争上の基準をリセットし、プレミアム市場における既存製品の陳腐化を加速させるでしょう。

流通チャネル別:

政府調達が優位、民間小売が急増政府機関が2025年の投与量の63.63%を購入しており、これは定着した小児義務接種とGAVI資金によるキャンペーンを反映しています。それにもかかわらず、民間・小売薬局は年平均成長率10.87%で成長する見込みです。これは成人が自己負担または雇用主保険に頼ることが多いためであり、特に薬局が成人ワクチンの大部分を投与する米国においてその傾向が顕著です。2024年に複数の加盟国で薬剤師による投与を認可する法律が施行された後、欧州では小売へのアクセスが拡大し、病院クリニックから需要が移行しました。

病院ベースのワクチン接種クリニックは免疫不全患者にとって依然として重要ですが、地域の医療機関の利便性には及びません。NGOや多国間入札は収益規模では小さいものの、世界的な価格の基準を設定しており、メーカーはチャネル別の価格設定を微調整せざるを得ません。

注記: 各セグメントのシェアはレポート購入後に入手可能です

年齢層別:

小児の飽和が成人へのシフトを促進小児コホート(5歳未満)は2025年に61.23%のシェアを維持しましたが、接種率がすでに95%を超えている高所得国では成長が頭打ちになっています。19〜64歳の成人セグメントは、新しいガイダンスと雇用主のウェルネスプログラムが償還対象の需要を生み出すため、2031年にかけて年平均成長率6.7%で拡大する見込みです。Merckのカプバクシブはこの勢いを活用するために成人専用として申請されており、より高価な成人用量への戦略的転換を示しています。高齢者セグメントは、65歳以上の全成人へのワクチン接種を推奨する長年の政策により安定を維持していますが、支払者との交渉が価格プレミアムを圧縮しています。

新興市場では対照的なパターンが見られます。小児のギャップは依然として存在しますが、成人免疫インフラはまだ初期段階にあり、テーラーメイドの商業的アプローチを必要とする二速の生態学的マップを生み出しています。

地域分析

北米肺炎球菌ワクチン市場

北米は2025年の収益の38.53%を占め、メディケアによる2024年の成人向けワクチンの自己負担廃止、およびPCV20とPCV21の処方集への迅速な収載(200米ドル以上の償還水準)が成長を牽引した。カナダとメキシコは小児接種率が高い一方、成人への普及は遅れている。インフレ抑制法は2026年以降に価格への圧力をもたらし、マージンを縮小させるが自己負担の低下により接種量は拡大する見込みである。

アジア太平洋肺炎球菌ワクチン市場

アジア太平洋地域は2031年にかけて6.21%のCAGRを記録すると予測されており、多国籍企業による承認、国内生産、および関税免除の充填・仕上げ工程が恩恵をもたらしている。中国と日本はすでにプレベナー20を提供しており、国内の13価競合品に挑戦している。インドのSerum InstituteおよびSK bioscience(韓国)はGAVIに対して3米ドル未満の価格で供給する一方、インドネシアやベトナムの民間セグメントでは高価数製品へのプレミアム支払いが始まりつつある。ASEANの規制調和は承認手続きを効率化する可能性があるが、依然として不均一な状況にある。

EMEAおよび南米肺炎球菌ワクチン市場

欧州は集中入札を通じてボリュームディスカウントを確保することで需要を維持しており、ドイツ、英国、フランス、イタリア、スペインが地域消費の大部分を占めている。欧州医薬品庁(EMA)による2024年のAI生成血清型モデルの受理により、超多価ワクチン承認のタイムラインが短縮される可能性がある。中東・アフリカおよび南米はドナーまたは政府入札に依存しており、コールドチェーンの不備と財政的不安定さがプレミアム製品の普及を制限しているが、南アフリカのBiovacなどの現地化プロジェクトがレジリエンスを徐々に改善している。

規制環境

肺炎球菌ワクチン市場における規制は、主要各法域における高価数結合型ワクチンの承認や予防接種政策の更新によって、その形が一層明確になりつつある。米国では、FDAが2024年6月にMerck社のCapvaxive(PCV21)を成人向けに承認し、より広範な血清型カバレッジに関する新たな規制上の基準を確立した。2026年6月には、FDAは対象を、感染リスクが高い2歳から17歳までの小児および青少年にも拡大した。CDCのACIPも2025年1月に肺炎球菌に関する推奨を更新し、50歳以上の全成人に対する単回PCV接種を含めることとし、結合型ワクチンを中心とした成人接種スケジュールの標準化を強化した。

欧州では、EMAのCHMPが2025年1月にCapvaxiveに関して肯定的意見を出し、欧州委員会が2025年3月に成人向けとして承認したことで、各国の入札やガイドラインを通じた複数国での採用が後押しされた。英国では、UK Health Security Agencyが2025年12月にPatient Group Direction(PGD)テンプレートを公表し、65歳以上の成人に対するPCV20の使用を支援するとともに、臨床的リスクグループを定義し、従来の医師のみによる提供経路以外でも、より体系的な提供を可能にした。ラテンアメリカ・カリブ地域については、PAHOが2026年2月に肺炎球菌に関する推奨を更新し、WHOのポジションおよびスケジュールに関する資料は、プログラム設計や、ドナー支援を受ける環境における事前認証と連動した調達適格性を含む、購買適格性への影響を続けている。

競合状況

Pfizer、GSK、Merckは2025年の収益において大きなシェアを共同で保有していましたが、高価数および超多価の新規参入者が登場するにつれて競争の緊張が高まっています。Pfizerのプレベナーフランチャイズは依然として中心的な存在ですが、Merckのカプバクシブは成人シェアを迅速に確保しており、GSKの2024年のAffinivax買収は現在の価数を飛び越えられる技術への意欲を示しています。VaxcyteへのUSD12億の資金調達とSK bioscienceの2024年のWHO事前認定は、新規参入者に対する投資家と規制当局の開放性を示しています。

2つの戦略的アーキタイプが見られます。既存企業はプレミアムで高価数の製品を投入して高所得市場での利益率を守り、地域メーカーはコスト優位性のある10価・13価製品で価格に敏感なドナーセグメントを攻略しています。2026年以降のPCV13の特許切れにより、バイオシミラーの探索が促進される可能性がありますが、技術的なハードルは高いです。VAX-31またはその他の30価以上のワクチンが承認されれば、既存企業はパイプラインを加速させるか、プレミアムフランチャイズの急速な侵食リスクに直面することになります。

肺炎球菌ワクチン業界のリーダー

Pfizer Inc.

CSL Ltd.

Serum Institute of India Pvt. Ltd.

GSK plc

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた肺炎球菌ワクチン市場の企業

- Affinivax Inc.

- Aspen Pharmacare Holdings Ltd.

- Beijing Minhai Biotechnology Co., Ltd.

- Bharat Biotech International Ltd.

- Biological E. Limited

- GlaxoSmithKline

- Inventprise LLC

- KM Biologics Co., Ltd.

- Merck

- Panacea Biotec Ltd.

- Pfizer

- Sanofi

- Serum Institute of India

- SK bioscience Co., Ltd.

- Vaxcyte Inc.

- Walvax Biotechnology Co., Ltd.

- Zhejiang Pukang Biotechnology Co., Ltd.

市場機会と将来展望

規制当局や政策団体がPCV中心のスケジュールへと移行するなか、機会はより広い価数の結合型ワクチンや、小児・リスクコホートへの適応拡大に集中している。2026年6月のFDAによるCapvaxiveの適応拡大(2歳から17歳までのリスクを有する小児・青少年への適用)は、成人専用の位置付けを超えた商業的展開の道を開き、血清型カバレッジおよびそれを支える実臨床有効性データに関する競争水準を引き上げている。欧州では、2025年3月の欧州委員会によるCapvaxiveの成人向け承認が、保健医療システムがガイドラインや調達ロットを更新するなか、メーカーが価数、供給の信頼性、契約条件で競う入札主導の新たな舞台をもたらしている。

パイプラインの動向もまた、より広い血清型カバレッジや異なる製造アプローチを目指す次世代製品にとって、より明確な道筋を示している。Pfizerは2026年5月、開発中の25価肺炎球菌結合型ワクチン(25vPnC)を対象とした小児向けの重要な第3相プログラムを開始し、PCV20との直接比較を行うとともに、小児対照群、免疫ブリッジングパッケージ、ライフサイクルにおける適応拡大への研究開発投資の強化を示唆している。中国では、CanSinoが2026年1月にNMPAから24価PCV(PCV24)の臨床試験承認を、2025年6月にiPneucia(PCV13)のNMPA承認を得たことで、現地登録経路を持つメーカーの選択肢が広がり、地域的な供給の可能性も拡大している。市場背景で示されたWHO準拠のスケジュール・政策フレームワークやGAVIの価格上限とあわせて、これらの動向は、より高い血清型カバレッジと、プレミアム成人市場と入札主導の公的プログラムの双方で機能するコスト・供給モデルを両立させる製品への注目を維持している。

肺炎球菌ワクチン市場における最近の業界動向

- 2026年6月:Merckは、米国FDAからCapvaxive(PCV21)の適応拡大を受け、肺炎球菌感染症のリスクが高い2歳から17歳までの小児・青少年を対象に含めることとなった。この決定により、本製品は当初の成人専用という位置付けを超えて拡大し、小児用PCV製品群との競争上の重複が広がった。また、小児免疫原性パッケージやリスクベースのコホートに対するアクセス計画の重要性も高まった。

- 2026年5月:Pfizerは、開発中の25価肺炎球菌結合型ワクチン(25vPnC)を対象とした小児向けの重要な第3相プログラムを開始し、PCV20との比較を目的として設計した。後期段階の小児開発への移行は、現在市販されている価数を超えた血清型の広さおよびライフサイクル戦略に関する競争水準を引き上げるものである。同プログラムはまた、規制当局への申請が開始された後、政府および民間の小児向けチャネルにおける差別化された契約戦略の裏付けにもなる。

- 2025年3月:欧州委員会は、18歳以上の成人における侵襲性肺炎球菌感染症および肺炎球菌性肺炎の予防を目的として、MerckのCapvaxiveを承認した。EUレベルでの承認により、加盟各国の国家予防接種プログラム評価および中央集権的な入札制度へのアクセスが可能となる。これにより、既存の成人向け製品と並んで、新しい高価数PCVにとって高所得市場での追加的な調達の場が提供される。

肺炎球菌ワクチン市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、小児、成人、高齢者層を対象とし、公的および民間の供給経路を通じて、肺炎球菌感染症予防のために販売される肺炎球菌ワクチンからの収益を対象とする。金額はメーカーレベルで計上され、米ドルで報告される。

対象範囲の除外事項:治療用抗生物質、診断検査、および商業販売がまだ承認されていないパイプラインワクチン候補は除外する。

セグメンテーション概要

- ワクチンタイプ別

- 肺炎球菌結合型ワクチン(PCV)

- 肺炎球菌多糖体ワクチン(PPV)

- 製品タイプ別

- プレベナー13

- プレベナー20

- シンフロリックス

- ニューモバックス23

- その他のPCV

- 流通チャネル別

- 政府機関

- GAVI・多国間機関およびNGO調達

- 民間・小売薬局

- 病院ベースのワクチン接種クリニック

- 年齢層別

- 小児(5歳未満)

- 成人(19〜64歳)

- 高齢者(65歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場モデルに仮定を反映させる前に、ワクチンの使用状況および需要要因に関する基礎的な事実基盤を構築するために用いられた。WHOの予防接種指針、CDCの肺炎球菌ワクチン接種推奨事項、各国の予防接種技術グループの更新情報などの公開資料を確認し、どの年齢層にワクチン接種が推奨されているか、また接種スケジュールがどのように変化しているかを把握した。

また、価格に関する示唆を得るため、UNICEFなどの公的調達に関する開示資料も参照し、人口統計や年齢コホートの傾向については政府保健省の発表や公式統計サイトも参照した。企業の開示資料、投資家向け説明資料、信頼できる報道機関の記事を確認し、製品カバレッジ、最近の承認状況、供給見通しを確認した。一部の事例では、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを利用して、時系列やプラットフォームの所有関係を照合した。これらの情報源は例示であり、データ収集、仮定の検証、不確実性の解消のために他にも多数の資料を参照した。

一次インタビューおよび調査

一次調査は、ワクチンメーカー、流通業者、調達・入札関係者、予防接種プログラム関係者、および臨床医を対象に実施し、実際の発注や採用の仕組みが反映されるようにした。本市場が世界的な市場であることから、インタビューは南北アメリカ、EMEA、APACの各地域でバランスをとって実施し、価格設定の論理、公的・民間の比率、成人および高齢者層における採用の速度を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | APAC:40% |

| 中堅層:55% | 機能部門/事業部門リーダー:40% | EMEA:33% |

| 中小規模プレイヤー:15% | マネージャー:47% | 南北アメリカ:27% |

市場規模算定と予測

市場規模の算定は、推奨対象人口を、年齢コホート数、予防接種スケジュールの規則、および各主要地域における想定接種率を用いて対象需要層に変換するトップダウン方式から始まり、続いて公的調達と民間チャネルの違いを反映した価格帯を適用する。結果の妥当性を確保するため、チャネル別の抽出ボリュームや主要製品タイプに対するASP×投与量アプローチといった選択的なボトムアップ方式による近似値を用いて出力結果を検証し、両者の見解が一致しない場合には調整を行う。

本モデルは、毎年更新可能な実用的な入力データに基づいており、出生コホートの傾向、成人および高齢者の対象人口規模、国別の高価数PCV導入時期、年齢層別のPCVとPPSVの使用比率、大規模な公的プログラムにおける入札主導の価格変動などが含まれる。特定の国における投与実績が把握できない場合には、比較可能な市場からの代理的な採用曲線を用いてギャップを補い、その上で一次調査によるフィードバックを用いて、想定される1人当たりの投与量水準を再検証する。

予測には、トレンド平滑化を伴うシナリオ分析を用い、政策拡大、製品切り替え、供給可能性に関する専門家の見解に基づいて主要な推進要因を上下に調整する。主要な推進要因が同方向に変動する場合、最終数値の確定前に、予防接種プログラムにおけるカバレッジと価格設定が通常どのように振る舞うかと整合するように最終予測を維持する。

データ検証と更新サイクル

検証は、対象者1人当たりの想定投与量、公的調達の強さ、小児プログラムと成人プログラム間の想定される構成比の変化といった独立した指標に対して、モデル化された総数を照合することによって行われる。ある国または地域で、政策のタイミングや価格設定の論理では説明できない急激な変化が見られる場合、前提条件を見直し、必要に応じて回答者に再度連絡を取り確認を行う。

最終承認の前に、対象範囲、単位の論理、通貨の扱いが時系列全体で一貫しているかを確認するため、複数段階にわたるアナリストレビューを実施する。レポートは毎年更新され、大規模な承認、スケジュールの変更、大規模な調達措置など重要な事象が発生した場合には、随時中間的な更新が追加される。提供の直前には最終確認を行い、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceによる肺炎球菌ワクチン市場規模と他の公表推定値との比較

肺炎球菌ワクチンに関する公表値は、各発行元が製品カバレッジ、価格設定の方法、基準年、収益をメーカーレベルで計上するかエンドチャネルに近い時点で計上するかについて異なる選択を行うため、しばしば一致しない。成人接種の扱い方におけるわずかな違いでも、世界全体の合計値を集計する段になると差が広がることがある。

ベンチマーク表は、その差がどこから生じているかを示すのに役立つ。一部の推定値は2034年までの長期的な成長シナリオに重きを置いているのに対し、他の推定値はより早い基準年から始まり、高価数PCV全体にわたるより急速な価格上昇を仮定している。通貨換算のタイミングや、公的入札がどのように平均価格に反映されるかも重要であり、いくつかの大規模な調達市場が平均を大きく変動させることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法における差異 |

|---|---|---|

| Mordor Intelligence | 9.69億米ドル(2026年) | |

| 総合コンサルティング企業A | 8.80億米ドル(2025年) | 2025年を基準年とし、価格設定において異なる年次基準を用いているため、特に大規模な予防接種プログラムにおいて公的入札がリセットされる際に、想定ASPが変動する可能性がある。 |

| 業界出版社B | 9.15億米ドル(2026年) | 2026年時点では近い数値を示しているものの、広範な製品切り替えの仮定に基づき、2026年以降のより急な成長経路を用いる傾向があり、公的・多国間・民間の各経路間のチャネル構成に関する同水準の検証は行われていない。 |

この表からわかるように、最大の差異は使用される基準年と、価格設定およびチャネル構成の扱い方から生じており、市場が成長しているという点自体に見解の相違があるわけではない。Mordor Intelligenceのモデルでは、認可されたPCV(PCV10からPCV21まで)およびPPSV23のみを対象として、収益をメーカーレベルで計上し、公的調達・多国間調達の割合を民間購買とは別にモデル化することで、ASPの変動が過大評価されないようにしている。これらの手順により、明確な需要層、カバレッジの前提、実用的な価格設定の論理にまで遡ることができる、バランスの取れた数値が得られている。

レポートで回答される主要な質問

2026年の肺炎球菌ワクチン市場の規模はどのくらいですか?

肺炎球菌ワクチン市場規模は2026年に96億9,000万米ドルとなっています。

2031年までの予想成長率はどのくらいですか?

収益は2026年から2031年にかけて年平均成長率4.95%で拡大すると予測されています。

最大のシェアを持つワクチンタイプはどれですか?

肺炎球菌結合型ワクチンが2025年の売上の77.56%を占めており、小児での強い普及と成人での普及拡大を反映しています。

成人ワクチン接種が勢いを増している理由は何ですか?

ACIPが2024年に適応症を拡大し、プレベナー20やカプバクシブなどの高価数製品が成人の未充足ニーズに応えるより広範な血清型カバレッジを提供しています。

最も成長が速い地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率6.21%を記録すると予測されており、現地製造と拡大する中産階級の需要が後押ししています。

主要な新興競合企業はどこですか?

31価のVAX-31を持つVaxcyteと、WHO事前認定を取得したGBP301を持つSK bioscienceが、既存プレーヤーへの有力な挑戦者として挙げられます。

最終更新日: