ワクチンアジュバント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

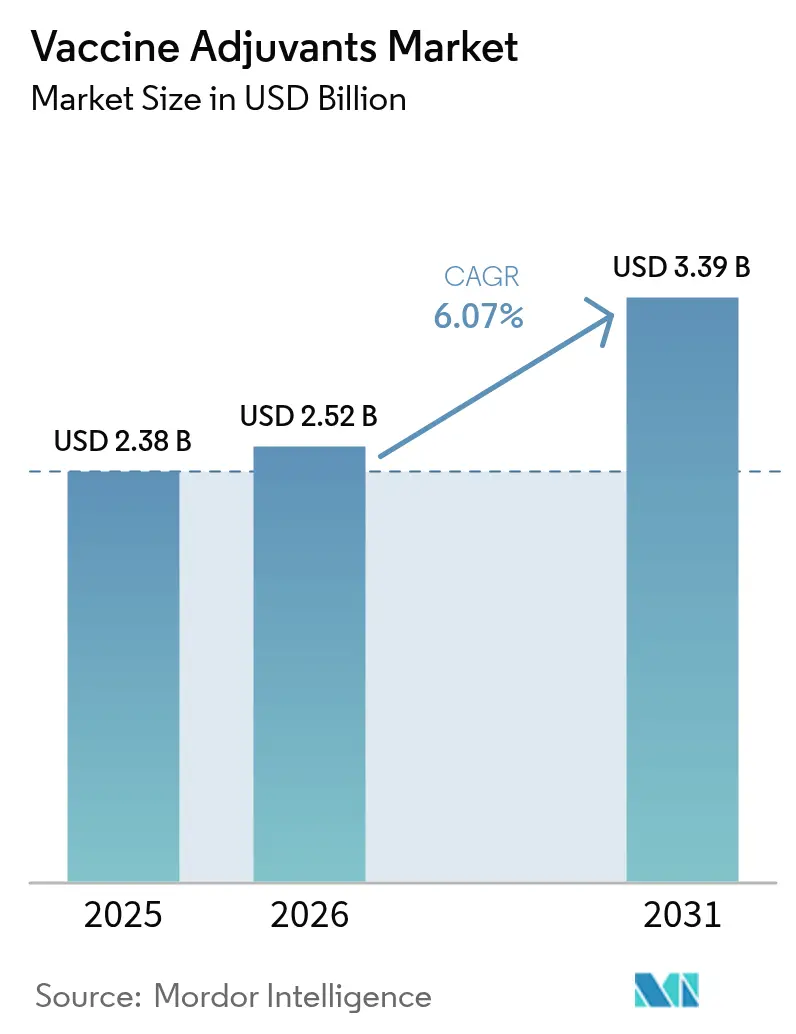

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

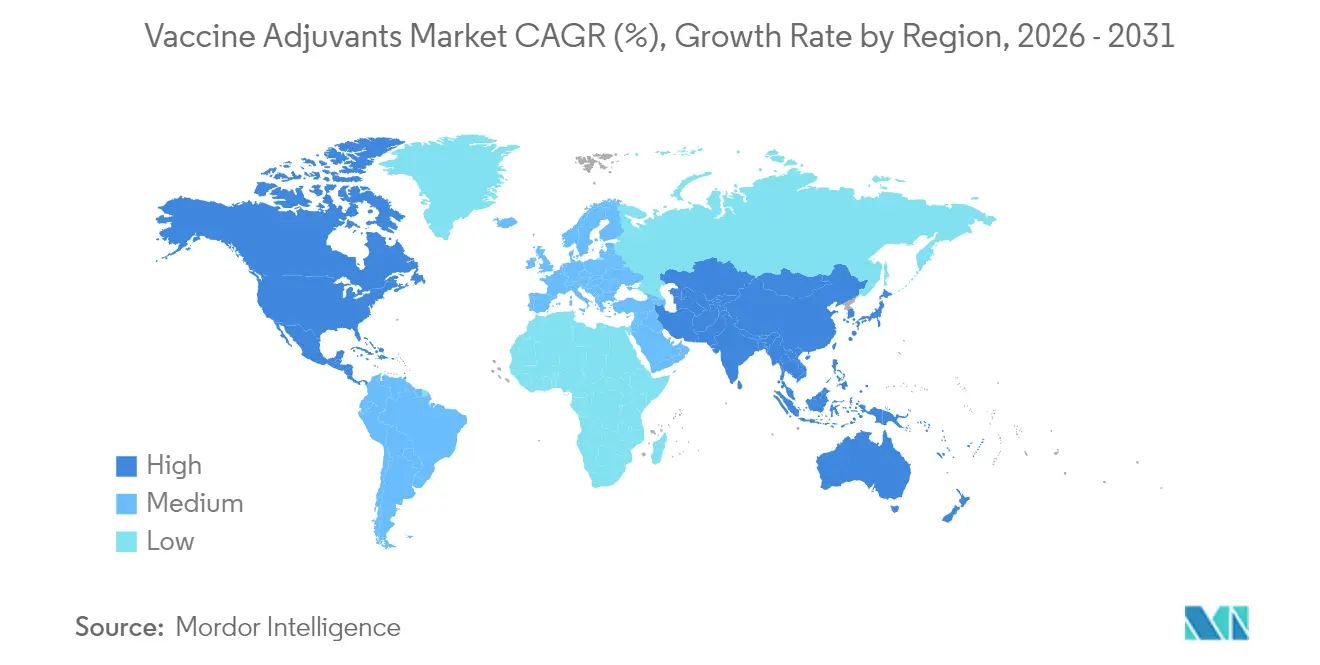

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

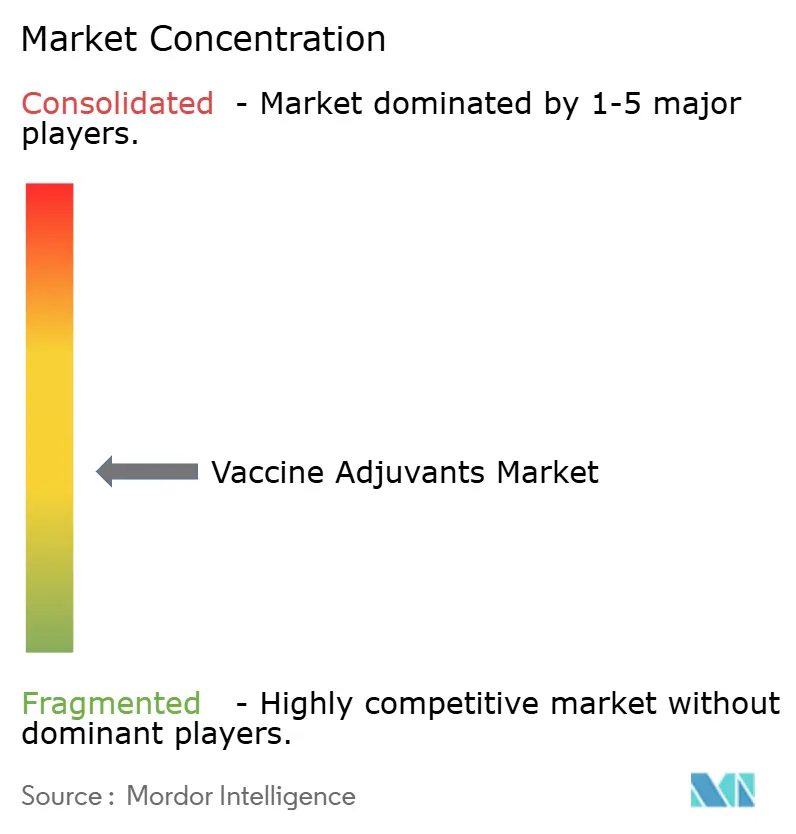

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワクチンアジュバント市場分析

2026年のワクチンアジュバント市場規模はUSD 25億2,000万と推定され、2025年の USD 23億8,000万から成長し、2031年にはUSD 33億9,000万に達する見通しで、2026年から2031年にかけてCAGR 6.07%で成長する。この持続的な拡大は、免疫応答を増強し、新規抗原フォーマットを可能にし、温度安定性製剤をサポートするための高度なアジュバント技術を必要とする次世代免疫プラットフォームへの製薬セクターの転換を反映している。パンデミック対策への政府のコミットメントは予測可能な購買量をもたらし、AI主導の設計が製剤サイクルを短縮してコールドチェーン依存度を低下させ、流通コストを削減して世界的なアクセスを拡大している。mRNA、自己増幅RNA、ウイルス様粒子(VLP)ワクチンへの研究の加速は、精製または合成抗原の低い固有免疫原性を補うために強力なアジュバントに依存するこれらのプラットフォームの需要をさらに押し上げている [1]Nature、"ワクチンイノベーションはCOVID-19を超えて進化する、" nature.com。サポニンおよびトリテルペノイド原料の供給安全保障と、STINGアゴニズムなどの新規経路に対する規制の明確化は引き続き注視すべき点であるが、バイオテクノロジーイノベーションへの継続的な資本流入はワクチンアジュバント市場の長期的な魅力に対する信頼を示している。

主要レポートのポイント

- 製品タイプ別では、サポニンおよびトリテルペノイド系が2025年に26.12%の収益シェアでリードし、ウイルス様粒子は2031年までCAGR 6.88%で成長すると予測される。

- 使用タイプ別では、活性免疫賦活剤が2025年にワクチンアジュバント市場シェアの47.49%を占め、ビークルアジュバントが2031年までCAGR 6.79%で最高の予測成長率を記録する。

- 疾患タイプ別では、感染症ワクチンが2025年にワクチンアジュバント市場規模の71.92%を占め、腫瘍学用途はCAGR 6.83%で拡大する見込みである。

- 用途別では、商業用ワクチンが2025年にワクチンアジュバント市場規模の67.71%のシェアを占め、研究用途は2031年までCAGR 7.01%で進展している。

- 地域別では、北米が2025年に40.62%のシェアを占め、アジア太平洋地域は2031年までCAGR 7.12%で加速すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワクチンアジュバント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の予防接種勧告の拡大 | +1.0% | 世界規模、アジア太平洋地域および新興市場で最も強い | 中期(2〜4年) |

| 新興人獣共通感染症に対するワクチンの未充足ニーズ | +0.8% | 熱帯および亜熱帯地域 | 短期(2年以内) |

| 組換え・合成抗原の採用拡大 | +1.1% | 北米とEUが先行し、アジア太平洋地域が追随 | 中期(2〜4年) |

| 新規アジュバントに対するmRNAプラットフォーム需要の加速 | +1.4% | 北米とEUがアーリーアダプター | 長期(4年以上) |

| 微生物由来TLRアゴニストパイプラインの拡大 | +0.5% | 世界規模、バイオテクノロジーハブに集中 | 長期(4年以上) |

| AI設計ナノアルム製剤によるコールドチェーン不要の流通実現 | +0.9% | 世界規模、資源制約地域での影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の予防接種勧告の拡大

より広範な国家ワクチン接種スケジュールが現在、青少年、成人、高齢者を対象とし、アジュバント製品の適格ベースを着実に拡大している。2024年のFDAによるパンデミック備蓄向けアジュバント添加H5N1ワクチンの承認と、65歳以上の成人向けMF59強化インフルエンザ製剤に対するEMAの推奨は、製造業者に信頼性の高い量的引き取りを保証する政策の勢いを示している [2]Peter Malfertheiner、"基礎的な免疫抑制状態の有無にかかわらず成人におけるaH5N1ワクチンの安全性、忍容性、免疫原性、" MDPI、mdpi.com。公衆衛生当局はまた、入院率の低下に関連するコスト回避効果を強調し、アジュバントリッチ製品への予算配分を強化している。健康経済学と調達のこの整合性は、ワクチンアジュバント市場に安定した需要の底を生み出している。

新興人獣共通感染症に対するワクチンの未充足ニーズ

気候に関連した生息地の変化、都市と野生動物の接触面の拡大、および国際貿易がスピルオーバーイベントを促進し、急速な免疫原性のために強力なアジュバントに依存する即効性ワクチンへの需要を高めている。自己増幅RNA候補は、最適化されたアジュバントと組み合わせることで最大40倍の抗原用量削減を示し、緊急時のサージ製造を可能にする [3]Thomas Vallet、"自己増幅RNA:ワクチン開発のための多用途プラットフォームの利点と課題、" MDPI、mdpi.com。WHOのディジーズXフレームワークは、広域スペクトルアジュバントプラットフォームを優先技術として明示的に列挙しており、近期の購買確実性を高める多国間資金支援を示している。

組換え・合成抗原の採用拡大

合成生物学は精密な抗原構造を提供するが、多くの場合、自然免疫刺激が弱く、防御的な抗体価のためにアジュバントが不可欠となる。Matrix-M強化組換えスパイクワクチンは主要試験で90%の有効性を示し、調整されたアジュバントが精製タンパク質を高性能ワクチンに変換できることを確認した。スケーラブルな細胞培養生産と病原体取り扱いの不要性は粗利益率の可能性を高め、さらなる組換えパイプラインの拡大を促進し、ワクチンアジュバント市場の構造的成長を強化している。

新規アジュバントに対するmRNAプラットフォーム需要の加速

COVID-19を超えて、mRNAパイプラインはインフルエンザ、RSV、個別化がんワクチン接種にまで及んでいる。ポリ(カルボキシベタイン)などの新規脂質ナノ粒子化学はエンドソーム脱出を改善し抗PEG応答を軽減する一方、トランス増幅mRNAアーキテクチャはペイロード需要を40分の1に削減し、バッチ容量の制約を緩和する。各ブレークスルーはアジュバントと送達の共最適化を必要とし、ワクチンアジュバント市場の長期的成長を支えている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 局所的・全身的毒性への懸念 | -0.5% | 世界規模、EUおよび北米での精査が強化 | 短期(2年以内) |

| 高い探索・前臨床スクリーニングコスト | -0.8% | 世界規模、バイオテクノロジー企業への影響が最大 | 中期(2〜4年) |

| スクワレンおよびQS-21サプライチェーンのスケールアップの課題 | -0.4% | 世界規模、確立された製造地域に集中 | 中期(2〜4年) |

| 新規STINGアゴニストに関する規制の不確実性 | -0.6% | 北米とEU、世界的な波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

局所的・全身的毒性への懸念

市販後調査において稀な炎症性イベントが検出されることが増加し、規制当局はデータ要件を厳格化せざるを得なくなっている。例えば、クラスB CpG構造体はタンパク質抗原を不安定化させ、オフターゲット反応性を高める可能性があり、拡張された毒性学パネルおよびファーマコビジランスを促している。安全性基準の強化はタイムラインを延長し、資本需要を高め、ワクチンアジュバント市場の近期成長を抑制している。

高い探索・前臨床スクリーニングコスト

複数の種にわたるメカニズム研究、製剤ストレステスト、および複雑な分析は、ファーストインヒューマン試験前にUSD 5,000万〜1億を消費する可能性がある。このような支出は多くの初期段階の開発者の資金調達能力を超えており、広範なポートフォリオでリスクを償却できる大手製薬企業にイノベーションを集中させている。その結果生じる資本障壁はパイプラインの多様性を阻害し、一部の高潜在力候補を停滞させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サポニンの優位性がVLPの台頭に直面

サポニンおよびトリテルペノイド系は2025年にワクチンアジュバント市場規模の26.12%を占め、帯状疱疹、マラリア、結核プログラムにおけるQS-21およびAS01の展開によって支えられている。液性免疫と細胞性免疫の二重誘導が需要を維持する一方、天然原料抽出のリスクと高まる持続可能性の要求が半合成アナログへの投資を促進している。ウイルス様粒子は小さなベースを保持しているが、スケールアップを簡素化するBacFreets汚染低減技術によって推進され、2031年までCAGR 6.88%で上昇する見込みである。

製造業者はサポニン収穫の変動性を軽減するためにサプライ多様化をますます評価しており、合成生物学ラボは多価抗原と固有のパターン認識モチーフを共提示するVLPスキャフォールドを精製し、別個のアジュバント成分を不要にする可能性がある。アルミニウム塩、エマルション、リポソーム製剤は引き続き定期的な小児スケジュールの基盤となり、炭水化物および細菌由来TLRアゴニストは特定の免疫極性化を必要とするニッチな適応症に対応している。レガシー技術と破壊的技術の共存により、ワクチンアジュバント市場は異質な製品ランドスケープを維持している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

使用タイプ別:活性免疫賦活剤がビークルイノベーションをリード

活性免疫賦活剤は2025年にワクチンアジュバント市場シェアの47.49%を確保し、DynavaxのCpG 1018やGSKのMPLなどのメカニズム的に定義された薬剤によって支えられている。これらの経路に対する規制上の親しみやすさは審査タイムラインを加速し、複数の抗原にわたるプラットフォーム承認を促進している。脂質ナノ粒子および高分子キャリアを包含するビークルアジュバントは、開発者が統合された送達・刺激ソリューションを求めるにつれ、2031年までCAGR 6.79%で成長すると予測される。

ワクチンアジュバント市場は、温度変動を通じてコロイド安定性を維持しながら抗原と免疫増強剤を共封入するビークルをますます重視している。最近のマンガン脂質ハイブリッド粒子は、アルム比較対照と比較して水痘帯状疱疹に対してより強いCD8+応答を示し、置換の波を促進する機能的利益を強調している。キャリアアジュバントは粘膜または徐放性用途での関連性を維持し、各モダリティがより広いワクチンアジュバント市場内で定義された機会空間を保持することを確保している。

疾患タイプ別:がん用途が感染症ベースを超えて加速

確立された感染症プログラムは2025年にワクチンアジュバント市場規模の71.92%を占め、インフルエンザ、肺炎球菌、H5N1備蓄に対する政府調達によって支えられている。この優位性にもかかわらず、腫瘍学候補はネオ抗原および腫瘍関連抗原パイプラインの成熟に伴い、2031年までCAGR 6.83%を記録する見込みである。個別化ワクチンは、制御性T細胞の拡大を回避しながら強固なCD4+およびCD8+活性化を調整するアジュバントを必要とし、STINGアゴニストおよびTLR7/8モジュレーターの探索を促進している。

臨床的な読み出しは、アジュバント添加メラノーマワクチンが免疫チェックポイント阻害剤と組み合わせた場合に持続的な奏効率を達成することを示しており、総アドレス可能価値を高めるクロスポートフォリオの相乗効果を示唆している。がんを超えて、自己免疫脱感作とアレルギー予防は探索的な領域であり、安全性と有効性のトレードオフが解決できれば、ワクチンアジュバント市場に漸進的な上昇余地をもたらす。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:研究の勢いが商業パイプラインを触媒

商業供給は2025年にワクチンアジュバント市場規模の67.71%を占め、インフルエンザ、小児用混合、旅行者向け健康フランチャイズによって牽引された。しかし、研究用途は急速対応プラットフォームを優先するパンデミック後のR&D予算を反映し、CAGR 7.01%で上回る見込みである。BARDA、CEPI、ホライズン・ヨーロッパからの助成金はアジュバント探索のための資金を特定的に確保し、後の商業ローンチのリスクを低減する前臨床データの安定した流入を確保している。

産学コンソーシアムは現在、ハイコンテントスクリーニング、AI支援分子設計、システム免疫学を採用して新規アジュバントと抗原の相乗効果を発見し、リード最適化サイクルを短縮している。この反復的なフィードバックループは、今日の実験室でのブレークスルーが明日のライセンス製剤の種となることを意味し、ワクチンアジュバント市場内に好循環のイノベーションサイクルを埋め込んでいる。

地域分析

北米は2025年に40.62%のシェアで首位を維持し、成熟した製造能力、公衆衛生調達予算、およびプラットフォーム審査を合理化するFDA規制の先例によって支えられている。オペレーション・ワープ・スピードおよびその後継イニシアチブの下、連邦資金がmRNA最適化アジュバントシステムのスケールアップを補助し、地域の優位性をさらに強固にしている。ボストン、サンフランシスコ、トロントの集積した学術センターが商業ポートフォリオに供給するトランスレーショナルパイプラインを形成し、ワクチンアジュバント市場が地域に根ざし続けることを確保している。

アジア太平洋地域は、中国のバイオファーマ能力増強、インドの受託製造の規模の経済、およびASEAN予防接種プログラムの拡大によって推進され、2031年までCAGR 7.12%を記録すると予測される。温度安定性アジュバントR&Dへの政府補助金は熱帯地域のコールドチェーン制約に対処し、日本の化学産業の強みが脂質ナノ粒子イノベーションを加速している。ASEANのワクチン規制メカニズムの下での地域規制の調和は承認の重複を削減し、地域開発者の市場投入速度を改善し、アジア太平洋地域のワクチンアジュバント市場を向上させている。

欧州は、EMAの適応的経路フレームワークが優先アジュバントプラットフォームの条件付き認可を支援する中、安定した中一桁台の成長を維持している。EU共同調達協定の下での国境を越えた調達メカニズムが需要を集約し、サプライヤーに予測可能な量を提供しながら、マージン規律を維持する価格交渉を可能にしている。ドイツとオランダの化学特殊インフラが高純度賦形剤の供給を維持し、他の地域へのアジュバント中間体の輸出を支援している。

競合ランドスケープ

ワクチンアジュバント産業は中程度の集中度を示している。GSKは帯状疱疹、マラリア、RSVプログラムにわたってASシリーズポートフォリオを活用し、DynavaxのCpGプラットフォームはB型肝炎およびCOVID-19製品の基盤となっている。NovavaxはMatrix-MをVLPおよび組換え構造体と組み合わせ、独自のアジュバントが抗原価値を高める方法を示している。上位5社は世界収益の約60〜65%を占め、中型バイオテクノロジー参入者に競争の余地を残している。

戦略的買収がプラットフォーム支配を強化している:CrodaによるAvanti Polar LipidsのUSD 1億8,500万での買収はmRNA製品に不可欠な高品質脂質を確保し、SK BioscienceによるIDT BiologikaのUSD 2億4,400万での吸収はフィルアンドフィニッシュ能力をアジュバント製造と統合した。大手製薬企業がパイプラインリスクを多様化するために専門企業からTLR7/8またはSTINGアゴニストをライセンス供与するパートナーシップが増殖している。ホワイトスペースの機会は、温度安定性ナノアルム、HLAハプロタイプに基づく個別化アジュバント選択、および自然免疫トリガーを同期させる組み合わせ製剤に集中している。

参入障壁は規制の複雑さ、毒性学コスト、およびサプライチェーン検証により依然として高いが、ファーストインクラスメカニズムへのベンチャー投資は破壊的差別化への持続的な意欲を示している。免疫学的優位性とコスト効率の高いスケーラビリティの両方を証明できる企業は、ワクチンアジュバント市場が2030年に向けて拡大するにつれて漸進的なシェアを獲得する位置にある。

ワクチンアジュバント産業リーダー

Adjuvatis

Merck KGaA

GlaxoSmithKline plc

Novavax Inc.

Croda International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ピッツバーグ大学とペンシルベニア州立大学が、従来のフォーマットより40倍少ないmRNAを必要とするトランス増幅mRNA構造体を報告し、原材料コストを削減し製造ボトルネックを緩和した。

- 2025年6月:ワーヘニンゲン大学がBacFreets処理を導入し、VLP生産におけるバキュロウイルス汚染の99.97%を除去し、商業的スケーラビリティを向上させた。

- 2025年6月:ACIPがチメロサール含有インフルエンザ注射の段階的廃止を承認し、RSV予防のためのクレスロビマブモノクローナル抗体を承認し、進化する安全基準を示した。

- 2025年5月:コーネル大学の科学者がmRNAナノ粒子においてPEGを置換するポリ(カルボキシベタイン)脂質を開発し、抗PEG抗体の形成を低減して反復投与を可能にした。

世界のワクチンアジュバント市場レポートの範囲

レポートの範囲によると、アジュバントとはワクチン剤に対する適応免疫応答を相乗的に高め、方向付けるのに役立つ薬理学的または免疫学的薬剤である。アジュバントは体の抗原に対する免疫原性反応を改善する化合物である。したがって、アジュバントは主にワクチンに添加され、あらゆる感染症に対する長期的な保護と安全性を確保する能力を増強する。

ワクチンアジュバント市場は、製品タイプ(ミネラル塩系アジュバント、界面活性アジュバント、アジュバントエマルション、リポソームアジュバント、炭水化物アジュバント、細菌由来アジュバント、ウイルス様粒子(VLP)、その他の製品タイプ)、使用タイプ(活性免疫賦活剤、キャリア、ビークルアジュバント)、疾患タイプ(感染症およびがん)、用途(研究用途および商業用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されている。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしている。レポートは上記セグメントの金額(USD)を提供している。

| ミネラル塩系アジュバント |

| サポニンおよびトリテルペノイド |

| エマルション系 |

| リポソームおよびビロソーム |

| 炭水化物・多糖類 |

| 細菌由来TLRアゴニスト |

| ウイルス様粒子 |

| その他の製品タイプ |

| 活性免疫賦活剤 |

| キャリア |

| ビークルアジュバント |

| 感染症 |

| がん |

| その他 |

| 研究用途 |

| 商業用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ミネラル塩系アジュバント | |

| サポニンおよびトリテルペノイド | ||

| エマルション系 | ||

| リポソームおよびビロソーム | ||

| 炭水化物・多糖類 | ||

| 細菌由来TLRアゴニスト | ||

| ウイルス様粒子 | ||

| その他の製品タイプ | ||

| 使用タイプ別 | 活性免疫賦活剤 | |

| キャリア | ||

| ビークルアジュバント | ||

| 疾患タイプ別 | 感染症 | |

| がん | ||

| その他 | ||

| 用途別 | 研究用途 | |

| 商業用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ワクチンアジュバント市場の現在の価値はいくらか?

市場は2026年にUSD 25億2,000万と評価され、2031年までにUSD 33億9,000万に達すると予測されている。

ワクチンアジュバント市場をリードする製品カテゴリーはどれか?

サポニンおよびトリテルペノイド系が2025年に26.12%のシェアで優位を占め、帯状疱疹およびマラリアワクチンでの広範な使用を反映している。

ワクチンアジュバント市場内で最も急速に成長しているセグメントはどれか?

ウイルス様粒子アジュバントが最も急速な上昇を示し、スケーラブルなナノ構造プラットフォームにより2031年までCAGR 6.88%を記録している。

最も急速に進展している地域はどこか?

アジア太平洋地域は、中国、インド、東南アジアが予防接種プログラムと地域製造を拡大する中、CAGR 7.12%で成長すると予測されている。

アジュバントがmRNAワクチンにとって重要な理由は何か?

mRNA構造体はエンドソーム脱出とバランスの取れた自然免疫活性化を確保する送達粒子を必要とし、最適化されたアジュバントは炎症を抑制しながら抗原発現を増強する。

競合ランドスケープはどの程度集中しているか?

上位5社が収益の60%強を支配し、破壊的参入者の余地を残す中程度の集中度を生み出している。

最終更新日: