小児用ワクチン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

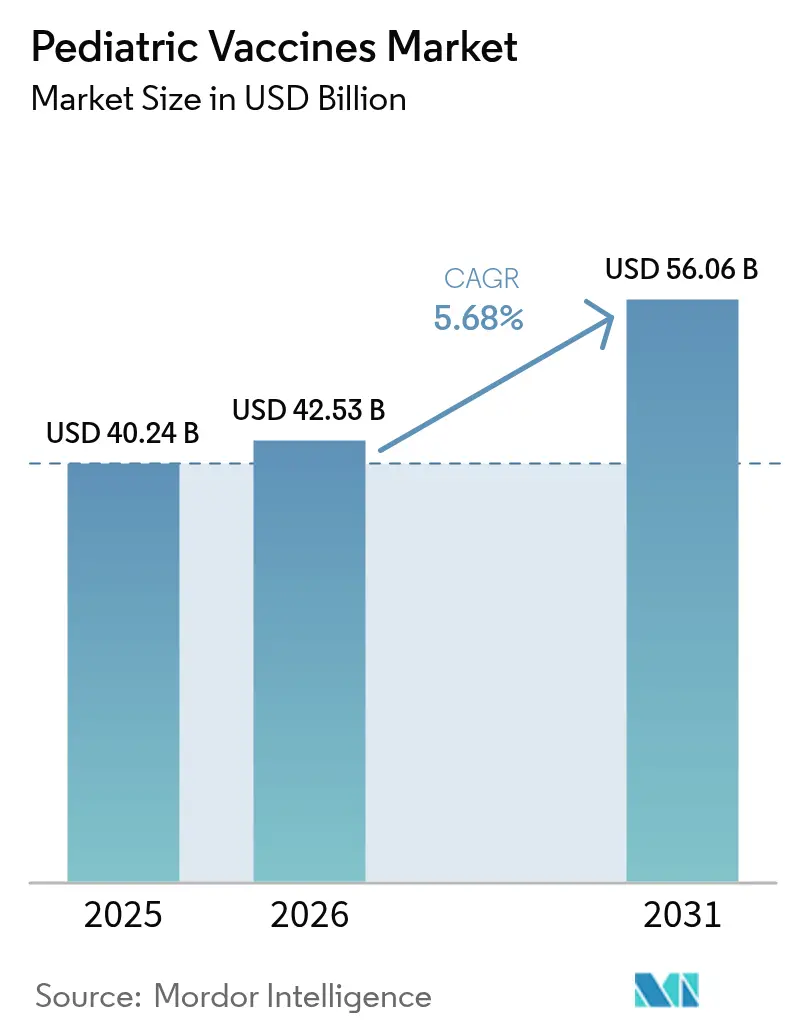

| 市場規模 (2026) | 42.53 十億米ドル |

| 市場規模 (2031) | 56.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児用ワクチン市場分析

小児用ワクチン市場規模は2025年に402億4,000万米ドルと評価され、2026年の424億5,300万米ドルから2031年には560億6,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)5.68%で成長すると推定されます。強力な政府資金援助、多価製剤への需要拡大、ならびにmRNAおよびその他の次世代プラットフォームの急速な拡大がこの成長勢いを支えています。米国の子ども向けワクチンプログラムや、先進的なCOVID-19予防に向けた50億米ドルのプロジェクトNextGen投資に代表される公的免疫化予算の拡大が、引き続き需要量を下支えし、イノベーションを促進しています。同時に、デジタルサプライチェーンの自動化およびブロックチェーンベースのトレーサビリティソリューションは、世界のワクチン流通に依然影響を及ぼす3分の1という廃棄率の削減を目指しており、年間最大300億米ドルの価値を守ることに貢献しています。また、母体RSV免疫化が定期接種として導入されるとともに、メーカーが高価数コンジュゲートおよび組換えワクチン候補を商業規模へと拡大するにつれ、市場機会も広がっています。

主要レポートのポイント

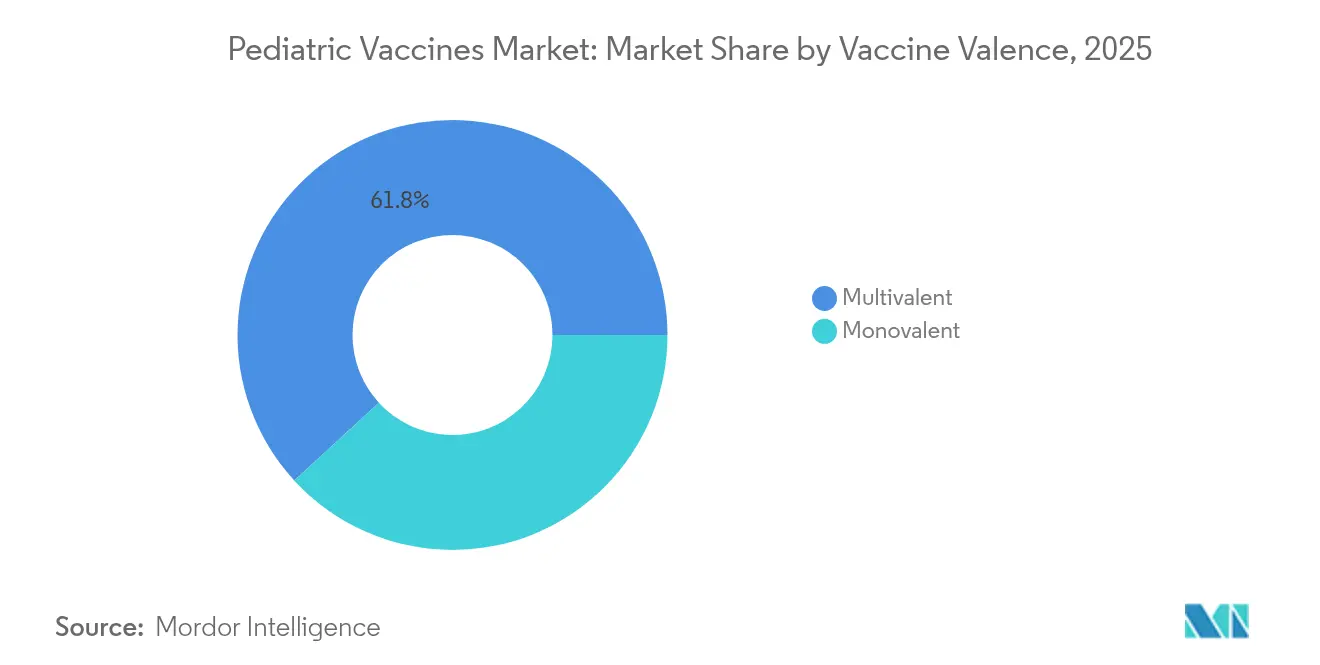

- ワクチン価数別では、多価製品が2025年に61.83%の収益シェアをリードし、一価ワクチンは2031年までに最速の年平均成長率(CAGR)6.35%を記録すると予測されます。

- 技術プラットフォーム別では、コンジュゲートワクチンが2025年収益の35.82%を占め、組換えセグメントは2031年まで年平均成長率(CAGR)6.31%で拡大する見込みです。

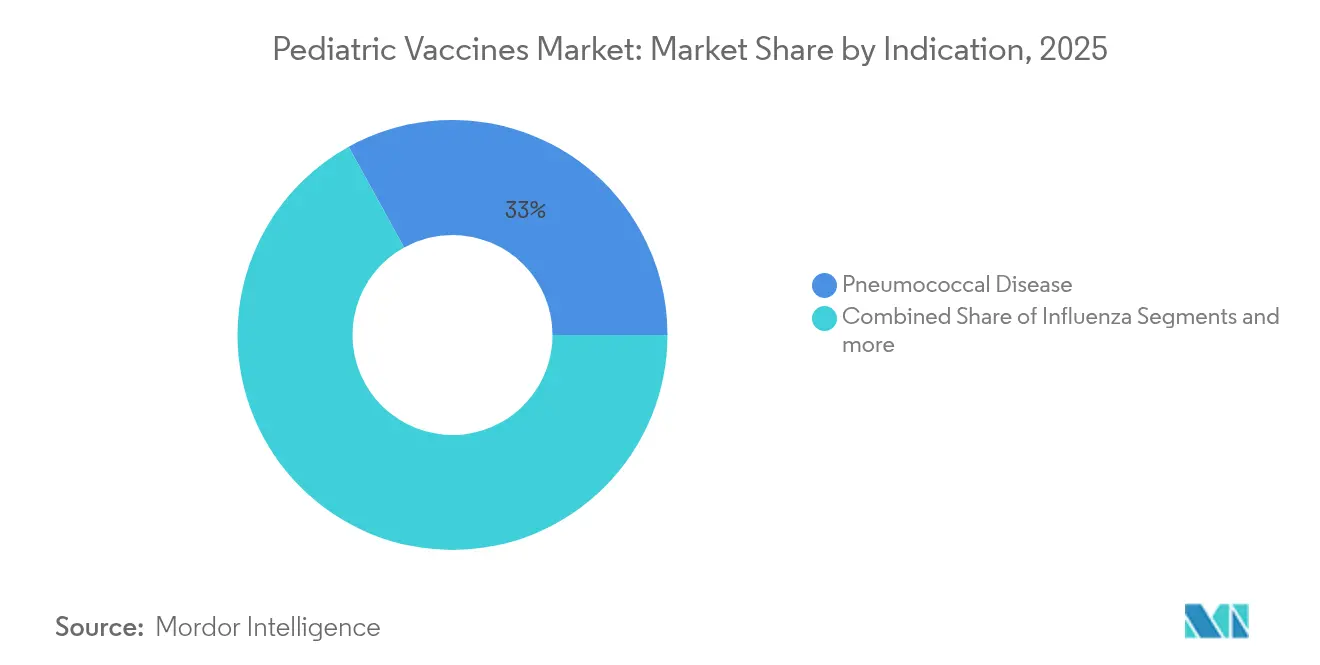

- 適応症別では、肺炎球菌製剤が2025年収益の33.02%を占め、インフルエンザワクチンは2031年までに最高の年平均成長率(CAGR)6.23%の見通しを示しています。

- 流通チャネル別では、公的セクターが2025年の世界売上の66.12%を占め、民間チャネルは普及拡大に伴い年平均成長率(CAGR)6.19%で成長すると予測されます。

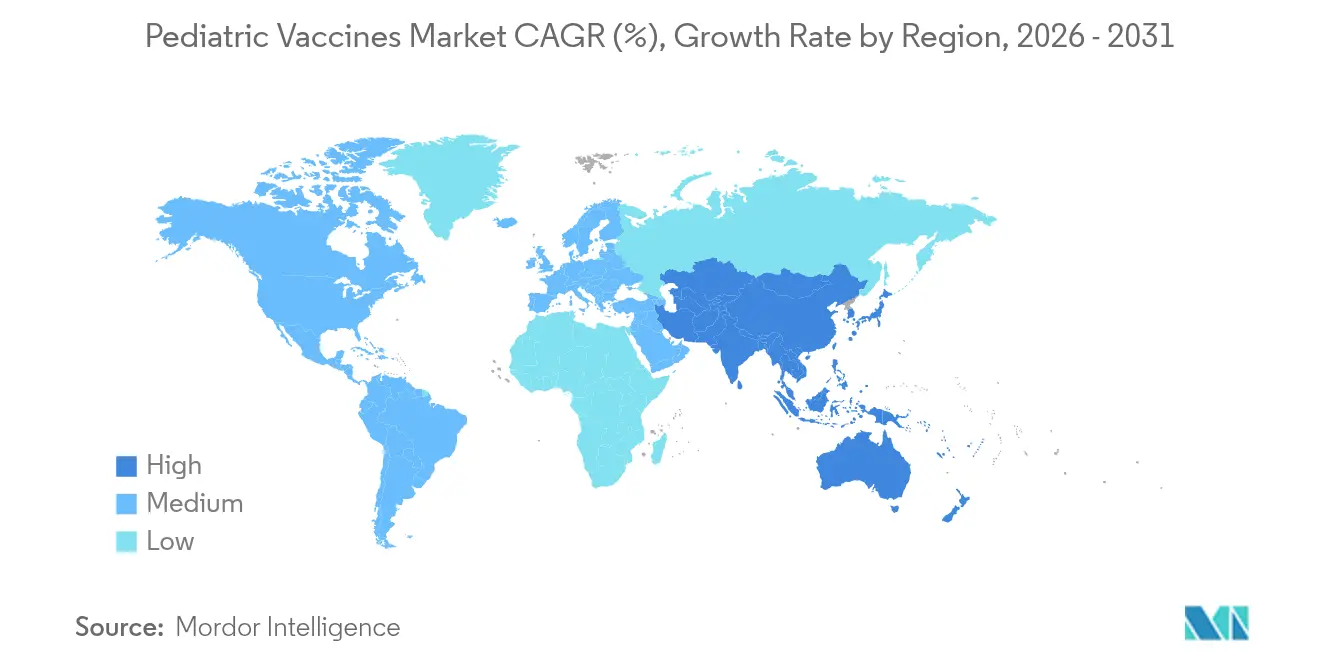

- 地域別では、北米が2025年収益の38.72%を占め、アジア太平洋は2031年までに最高の年平均成長率(CAGR)6.46%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小児用ワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワクチン予防可能疾患の負担増大と免疫化意識の高まり | +1.2% | 世界規模、アジア太平洋およびサブサハラアフリカで高い | 中期(2〜4年) |

| 小児用ワクチンの研究開発および調達に向けた政府・NGO資金の増大 | +1.0% | 研究開発では北米・欧州、調達では低・中所得国 | 長期(4年以上) |

| 注射回数削減のための高価数・混合ワクチンの急速な普及 | +0.8% | 北米・EUが先行、アジア太平洋が追随 | 短期(2年以内) |

| 次世代プラットフォーム(mRNA、ウイルス様粒子、ウイルスベクター)の小児プロファイルへの展開 | +0.9% | 北米・EUが中核、先進アジア太平洋地域への波及 | 長期(4年以上) |

| 母体・新生児RSV免疫化の新たなブロックバスターセグメントとしての台頭 | +0.7% | 高所得市場での早期普及 | 中期(2〜4年) |

| クリニックレベルのデジタルサプライチェーン自動化による小児用ワクチン接種率の向上 | +0.4% | デジタル成熟市場(世界規模) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ワクチン予防可能疾患の負担増大と免疫化意識の高まり

麻疹のアウトブレイクは免疫ギャップの拡大を浮き彫りにしており、ベトナムでは2025年に81,691件の疑い症例が報告され、2020年以降最多となっています [1]世界保健機関、「麻疹 – 世界的状況の最新情報」、who.int 。サブサハラアフリカの一部地域における百日咳および水痘の同様の急増は緊急キャッチアップキャンペーンを促し、短期的な調達急増と定期接種スケジュール強化に向けた長期的なコミットメントを牽引しています。小児におけるインフルエンザ死亡率も政策上の重要課題であり続けており、各国機関は季節性ワクチン接種のメッセージを強化し、高免疫原性のアジュバント添加または細胞培養ベースの製剤への転換を進めています。こうした疫学的圧力は、コールドチェーンの整備投資を刺激するとともに、個人の接種完了を追跡しリアルタイムで脱落者を検出するポイントオブケアデジタル登録システムへの投資も促しています。これらの取り組みは総じて、利便性重視の混合製品への需要を拡大し、新規抗原の迅速承認を後押ししています。

小児用ワクチンの研究開発および調達に向けた政府・NGO資金の増大

プロジェクトNextGenは、小児評価が予定されている粘膜免疫および汎コロナウイルス候補に50億米ドルを投入しており、変革的予防医療への長期的な連邦政府のコミットメントを示しています。並行して、Gaviの2026〜2030年戦略は少なくとも90億米ドルの新規ドナー誓約を目指し、生産の現地化に向けてアフリカワクチン製造アクセラレーターに12億米ドルを配分しています。アクセスの面では、米国の子ども向けワクチンプログラムが自己負担コストを確実に排除し、基準需要量を安定させ、メーカーを需要ショックから保護しています。こうした多層的な資金調達の枠組みはイノベーションのリスクを低減し、回収期間を短縮し、未充足の小児ニーズを対象とした多様な後期開発パイプラインの維持を支援しています。

注射回数削減のための高価数・混合ワクチンの急速な普及

公的接種スケジュールは現在、Vaxelis、PediarixおよびPentacelなどの6価・5価注射を優先しており、接種カバレッジを損なうことなく総接種回数を削減しています [2]米国疾病予防管理センター、「小児・青少年免疫スケジュール2025年」、cdc.gov 。中国では、都市部と農村部の格差が依然として残るものの、DTaP-IPV/Hibの普及率が2019年の11.25%から2021年には18.74%に上昇しました。技術の進歩もこのトレンドを後押ししており、マサチューセッツ工科大学の研究者は連続投与を放出するポリマーマイクロ粒子を開発し、理論上は複数回接種を1回の投与に変換することを可能にしています。混合ロジックは従来のDTP・ポリオ・Hibの組み合わせを超え、呼吸器系バンドルへと移行しつつあり、ModernaとSanofiはそれぞれ季節性小児キャンペーンを効率化できるCOVID-19・インフルエンザ二重候補を開発中です。

次世代プラットフォーム(mRNA、ウイルス様粒子、ウイルスベクター)の小児プロファイルへの展開

ModernaのmRNA-1345はRSVに対するファーストインクラス承認を獲得し、COVID-19を超えたmRNAの汎用性を実証しました。初期段階の多価mRNA-DTP構築物は全細胞百日咳に匹敵するTh1偏向応答を誘導し、無細胞製剤で見られる持続性の問題を解決できる可能性があります [3]M. Allison Wolf、"多価mRNA-DTPワクチンはマウスにおいてBordetella pertussisチャレンジに対する免疫原性と防御効果を示す"、nature.com。ウイルス様粒子技術もまた、Bavarian NordicのVimkunyaチクングニアワクチンが21日以内に97.8%の血清応答率を達成したことで新たな地平を開きました。こうした革新的成果は開発タイムラインを短縮し、モジュール式の抗原交換を可能にし、地域メーカーにとって魅力的な小規模かつ柔軟な製造体制を支援します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 子ども1人当たりの完全免疫化スケジュールの高コスト | -0.8% | 世界規模、低・中所得国および無保険層で深刻 | 短期(2年以内) |

| 低・中所得国における医療カバレッジおよびインフラの不足 | -1.1% | サブサハラアフリカ、南アジア、農村ラテンアメリカ | 長期(4年以上) |

| 小児接種に対するワクチン忌避および誤情報の増大 | -0.9% | 北米・欧州 | 中期(2〜4年) |

| 新規モダリティに対する超低温コールドチェーンおよびラストマイル物流のギャップ | -0.6% | 熱帯地域および遠隔地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

子ども1人当たりの完全免疫化スケジュールの高コスト

米国疾病予防管理センター(CDC)は現在、2歳までに36回、18歳までに70回以上の接種を推奨しており、査読済み分析によれば公的セクターのコストは子ども1人当たり約1,452米ドル、民間セクターの支出は2,012米ドルに相当します。Gaviの支援を最近卒業した中所得国は最も深刻な圧迫を受けており、定価が国内購買力を上回る一方でドナー支援は縮小しています。混合ワクチンは一部の支出を軽減しますが、mRNAなどの新しいプラットフォームは高度なバイオプロセッシングおよび流通コストにより依然として割高な価格帯にあります。その結果、調達機関は予算上限を超えることなくカバレッジ水準を維持するため、成果連動型契約および共同事前購入協定の試験導入を進めています。

低・中所得国における医療カバレッジおよびインフラの不足

世界保健機関(WHO)は、定期免疫化が2023年に420万人の死亡を回避したと推定していますが、これは460万人という目標を下回っており、複数の地域における能力不足を浮き彫りにしています。ネパールの研究では、凍結防止コールドボックスが1回の輸送当たり1,704米ドル相当の在庫を保護できることが示されていますが、資本制約により普及は依然として遅れています。VaccineLedgerなどのブロックチェーン試験導入は、エンドツーエンドの可視性向上と現在の3分の1という廃棄水準の削減を目指しています。しかしながら、訓練を受けたワクチン接種者の不足および電子健康記録システムの整備不足が、これらの技術的解決策がより高いカバレッジ率に転換されるスピードを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチン価数別:多価製品の優位性がコンプライアンスを牽引

多価製剤は2025年の小児用ワクチン市場収益の61.83%を占め、1回の注射で複数の抗原を投与することで医療システムが達成できる明確な効率向上を示しています。このセグメントは、物流の簡素化、クリニック受診回数の削減、および介護者の受容性向上という恩恵を受けており、これらすべてが接種漏れ率を低下させ、持続的な集団免疫に貢献しています。

一価製品への需要は引き続き堅調であり、単一抗原ブースター、迅速なアウトブレイク制御、および免疫不全児の免疫化という特定用途が生まれるにつれ、2031年まで年平均成長率(CAGR)6.35%で成長しています。マサチューセッツ工科大学の時間放出マイクロ粒子技術などのイノベーションは、別々の投与量を1回の注射にパッケージ化することで、単一抗原と多抗原アプローチの境界を曖昧にすることを約束しています。母体RSVおよび拡大した髄膜炎菌防御を含むよう国家スケジュールが拡大するにつれ、小児用ワクチン市場は利便性主導の多価普及と特定の疫学的ギャップに対処する標的型一価介入のバランスを取り続けるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術プラットフォーム別:組換え技術の加速の中でのコンジュゲートのリーダーシップ

コンジュゲートワクチンは2025年に35.82%の収益リードを維持しており、莢膜細菌に対する20年以上の臨床実績と、ほぼすべての生後1年目のスケジュールへの組み込みに支えられています。この優位性は近い将来に薄れる可能性は低いものの、組換え技術は年平均成長率(CAGR)6.31%で最も急速に進歩しており、メーカーが高収率発現システムとスケーラブルなバイオリアクターを活用して急増する世界需要に対応しています。

組換えワクチン候補の小児用ワクチン市場規模は、SanofiのPCV21などの高価数構築物が第3相を超えて入札サイクルに入ると、大幅に拡大すると予測されます。同時に、多価mRNA-DTPプロトタイプは組換えおよび核酸プラットフォームが百日咳免疫の低下に対処するために協力できることを示しています。この収束はポートフォリオの刷新速度を加速させ、少数の既存企業によって伝統的に支配されてきた複雑な抗原市場への費用対効果の高い参入経路を中堅メーカーに提供します。

適応症別:肺炎球菌の優位性とインフルエンザの緊急性の対比

肺炎球菌製品は2025年収益の33.02%を占め、長年にわたる乳児プログラムにもかかわらず侵襲性疾患の持続的な負担を裏付けています。現在成人第3相試験中で2025年に小児試験が予定されているVaxcyteの31価コンジュゲートVAX-31は、現行の15価および20価ベンチマークを超えた血清型カバレッジ拡大競争を体現しています。

インフルエンザワクチンは2031年まで最高の年平均成長率(CAGR)6.23%を達成すると予測されており、年次小児投与への政策転換と、ブレイクスルー感染を大幅に削減できる可能性のある汎用インフルエンザ抗原の見通しを反映しています。CDCが2025年にB/山形系統を推奨から除外した後、3価製品の小児用ワクチン市場シェアは一時的に上昇する可能性があります。しかし、開発中のCOVID-19・インフルエンザ複合オプションは、呼吸器防御を1回の季節性注射にまとめることで最終的にこの適応症を再形成し、アドヒアランスを改善してクリニックの業務負担を軽減する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:公的セクターの強みが民間成長を可能にする

公的調達は2025年の世界収益の66.12%を維持しており、米国の子ども向けワクチンプログラムや欧州連合の一括入札などの長年にわたるプログラムに支えられています。これらのチャネルは基準需要量を保証し、価格安定を促進し、生産者が大規模かつ予測可能な注文にわたって設備投資を償却することを可能にしています。

民間流通は、保険会社がカバレッジを拡大し、保護者が当日接種や総合健康診断などの利便性サービスをますます求めるようになるにつれ、年平均成長率(CAGR)6.19%で上昇すると予測されます。市場参入者はクラウドベースの在庫アプリとブロックチェーン認証済み投与追跡で対応しており、UNICEFが支援するVaccineLedger試験導入は同一プラットフォームが公的クリニックと民間小児科医の両方にサービスを提供できることを示しています。Canidなどのソフトウェアプロバイダーへの投資流入は、効率化されたワークフローツールが小児用ワクチン市場へのアクセスをさらに拡大するという投資家の信頼を裏付けています。

地域分析

北米は2025年の世界収益の38.72%を支配しており、堅固な償還制度、厳格な就学要件、ならびにGSKの5種混合髄膜炎菌ワクチンやMerckのVAXNEUVANCE小児適応症などの継続的な米国食品医薬品局(FDA)承認に支えられています。しかし同地域は、カバレッジ閾値を脅かす忌避の局所的な問題にも取り組んでおり、接種率を高く維持するための新たなデジタルリマインダーキャンペーンや薬剤師による接種プログラムが推進されています。北米の小児用ワクチン市場規模は、複数病原体候補を開発する国内メーカーの技術的リスクを低減するプロジェクトNextGen資金によってさらに支えられています。

アジア太平洋は2031年まで最高の年平均成長率(CAGR)6.46%を記録すると予測されています。促進要因には、大規模な出生コホート、可処分所得の上昇、および2023年までに83%のブースター接種率を達成したインドの肺炎球菌コンジュゲート拡大などの国家展開が含まれます。しかし、インフラのギャップと疾患の再燃は依然として緊急の課題であり、ベトナムおよび近隣諸国での麻疹急増は緊急ワクチン備蓄と迅速入札を促しています。APECなどの地域機関は、COVID-19混乱中に接種を逃した2,300万人の子どもへのワクチン接種を目指す10年計画を採択しており、急成長経済における小児用ワクチン市場の持続的な勢いを示しています。

欧州は、乳幼児および青少年に対して最も広範な肺炎球菌血清型カバレッジを提供するPfizerのPREVENAR 20の最近の承認がコンジュゲート普及を加盟国全体で確固たるものにするなど、欧州委員会の集中的な販売承認プロセスが調和のとれたアクセスを加速させることに支えられ、相当なシェアを維持しています。しかし、複数の経済圏における予算上限が価値に基づく調達への注目を高めており、償還審議はますます実世界有効性データと連動するようになっています。

中東・アフリカおよび南米はまちまちの状況を呈しています。複数のアフリカ連合加盟国はGaviの共同資金調達を活用してアフリカワクチン製造アクセラレーターの下で国内製造を構築しており、ペルーおよび近隣市場はパンデミック中に失われた定期小児接種カバレッジの回復に取り組んでいます。全体として、資金調達とインフラの不均一性により成長は世界平均を下回るものの、標的型ドナーイニシアチブ、技術移転協定、およびコールドチェーンの近代化は、これらの地域における小児用ワクチン市場の段階的な改善を示しています。

競合環境

世界の供給はGSK、Pfizer、SanofiおよびMerckを中心に中程度の集中度を維持しており、これらの企業の幅広いポートフォリオと入札専門知識が高需要の小児適応症における既存企業の地位を守っています。特許紛争は激化しており、PfizerによるGSKのRSV特許3件への異議申し立てがその証拠であり、プラットフォームの収束が製品差別化を曖昧にする中で知的財産の防衛が重要な防御手段となっていることを示しています。それでも、小児用ワクチン市場は、無細胞合成、自己増幅RNA、およびナノ粒子設計を活用して血清型カバレッジの限界を突破し製造コストを削減する新興イノベーターを歓迎しています。

確立されたプレーヤーがデジタルおよびバイオ分析のアップグレードを求める中、技術主導のパートナーシップが増加しています。MerckとBenchlingのコラボレーションはクラウドLIMSをワクチン品質ワークフローに統合してスケールアップ中のリードタイムを短縮し、UNICEFと複数の政府系ファンドはサプライチェーンの透明性向上のためにブロックチェーントレーサビリティ試験導入を支援しています。こうした提携は、流通ノウハウを持ちながら大分子研究開発能力を欠く地域特化型参入者の障壁を低下させます。

地域メーカーは強制ライセンスメカニズムと技術移転の機会を活用してシェアを獲得しています。Bharat Biotechのロタウイルスにおける成功とSerum Instituteの成長するコンジュゲートパイプラインは、大手4社の枠外でボリューム主導の価格競争力を達成できることを示しています。一方、Vaxcyteの31価コンジュゲートの野心は、ベンチャー支援のバイオテクノロジー企業が新規化学によって価数の限界を飛び越えることで注目を集められることを示しています。これらの変化は総じて、小児用ワクチン市場における競争の激しさを徐々に高めています。

小児用ワクチン産業のリーダー企業

Sanofi SA

Merck & Co., Inc.

Pfizer Inc.

Sinovac Biotech Ltd.

AstraZeneca plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Merckは体重に関わらず投与可能な乳児向けRSVモノクローナル抗体Enflonsiaの米国食品医薬品局(FDA)承認を取得し、RSVシーズン前の7月発売を実現しました。

- 2025年3月:Bavarian Nordicは、12歳以上の個人を対象とした初のウイルス様粒子チクングニアワクチンVimkunyaを発表し、21日以内に97.8%の抗体応答を示しました。

- 2025年3月:欧州委員会は、生後6週から18歳未満の小児を対象とした20種類の肺炎球菌血清型をカバーするPfizerのPREVENAR 20を承認しました。

- 2025年2月:GSKは、小児集団における主要な血清群から防御する5種混合髄膜炎菌コンジュゲートワクチンの米国食品医薬品局(FDA)承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、小児用ワクチン市場を、出生から15歳までを対象として製剤化・表示された処方箋または公的プログラム資金による免疫化のすべてと定義しており、世界の公的および民間チャネルにわたる細菌性および ウイルス性病原体に対する定期接種スケジュールの接種を網羅しています。Mordor Intelligenceによれば、金額はメーカー売上を年末米ドルに換算したものを反映しており、小児用医薬品の束ね販売ラインは除外されています。

調査範囲の除外:渡航者専用ブースターおよび緊急COVID-19小児キャンペーンは本調査範囲外です。

セグメンテーション概要

- ワクチン価数別

- 一価

- 多価

- 技術プラットフォーム別

- 生弱毒化

- 不活化

- トキソイド

- コンジュゲート

- 組換え

- その他

- 適応症別

- DTP(ジフテリア・破傷風・百日咳)

- 肺炎球菌疾患

- インフルエンザ

- 麻疹・おたふく風邪・風疹(MMR)

- その他

- 流通チャネル別

- 公的

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、小児科医、アフリカの調達担当者、米国の州免疫化責任者、アジア全域のワクチン流通業者と構造化された電話会議および簡易調査を実施しています。これらの議論により、スケジュール変更、典型的な公民間価格差、在庫切れ時の需要量の落ち込みが確認され、データのギャップを埋めてモデル調整を導いています。

デスクリサーチ

WHO・UNICEF共同報告フォーム、CDC全国免疫調査表、欧州疾病予防管理センター(ECDC)普及率ダッシュボード、国連商品貿易統計データベース(UN Comtrade)HS 3002貿易フロー、世界銀行出生コホート統計などの信頼性の高いオープンソースのレビューから始め、基準投与量と価格を固定します。企業の財務報告書、投資家向け資料、信頼性の高いプレス情報がこれらの数値を補完し、D&B HooversとDow Jones Factivaが生産者の分割と最新の入札獲得に関する有料インサイトを追加することで、10年間の過去データにわたる供給、需要、価格動向のマッピングを可能にしています。

追加文献(コンジュゲート有効性に関する査読済み論文、次世代プラットフォームの特許出願、保健省の入札文書)は、シナリオ前提を形成する臨床および調達のニュアンスを提供しています。記載されている情報源は例示的なものであり、データ収集、検証、および明確化のためにさらに多くの参考文献が参照されています。

市場規模推計と予測

国別の出生コホートから始め、スケジュール普及率と推奨投与回数を乗じ、加重平均販売価格を重ねるトップダウン構築を適用しています。サプライヤーの集計と標的型チャネルチェックが合計値を精緻化する前にボトムアップの妥当性検証を提供します。多変量回帰の主要変数には、出生率の軌跡、Gavi卒業状況、投与廃棄トレンド、パイプラインコンジュゲート承認、および地域資金調達の変化が含まれます。報告価格または普及率に遅れがある場合、ギャップは人口統計的に類似した市場のプロキシ平均で補完されます。

データ検証と更新サイクル

アウトプットはピアレビューを経て、分散フラグが再実行を促し、異常値は回答者と再確認されます。レポートは年次更新され、重要な入札または規制措置後に中間更新が行われます。納品前にアナリストがモデルを再実行し、クライアントが最新の見解を受け取れるようにしています。

Mordorの小児用ワクチンベースラインが信頼できる理由

公表されている推計はしばしば乖離しますが、これは企業が異なる年齢カットオフ、収益認識ポイント、または更新頻度を採用しているためであり、当社の厳格な調査範囲が数値を実際の調達フローと整合させています。

主なギャップ要因には、青少年ブースター接種を合計に含めるプロバイダーや、時代遅れの普及率前提に依存しながら静的な為替レートで出荷金額を換算するプロバイダーが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 402億4,000万米ドル(2025年) | ||

| 469億5,000万米ドル(2025年) | 地域コンサルタントA | 青少年ブースターを含み、支払済み投与量ではなく工場出荷金額を計上 |

| 448億7,000万米ドル(2023年) | 業界誌B | 古い基準年、UNICEF・Gaviの共同調達を除外、静的な為替レート平均を使用 |

この比較は、現地専門家によって検証された当社の透明性のあるコホートベースのロジックが、意思決定者が再現・信頼できるバランスのとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

現在の小児用ワクチン市場規模はどのくらいですか?

小児用ワクチン市場規模は2026年に424億5,300万米ドルであり、2031年までに560億6,000万米ドルに達すると予測されています。

最大の小児用ワクチン市場シェアを持つセグメントはどれですか?

多価ワクチンが2025年に61.83%で最大の小児用ワクチン市場シェアを保有しています。

小児用ワクチン市場で最も急速に成長している地域はどこですか?

アジア太平洋は2031年まで年平均成長率(CAGR)6.46%で拡大すると予測されており、全地域の中で最速です。

最も急速に進歩している技術プラットフォームはどれですか?

組換えプラットフォームは年平均成長率(CAGR)6.31%で成長すると予測されており、強力なパイプラインの勢いを反映しています。

混合ワクチンが普及している理由は何ですか?

注射回数を削減し、コンプライアンスを改善し、物流コストを低下させることで、定期接種スケジュールにおける普及拡大を牽引しています。

デジタル技術はワクチン廃棄をどのように削減していますか?

VaccineLedgerなどのブロックチェーンベースのシステムはエンドツーエンドのトレーサビリティを改善し、3分の1という廃棄率の削減を支援し、年間最大300億米ドルの節約に貢献しています。

最終更新日: