狂犬病ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

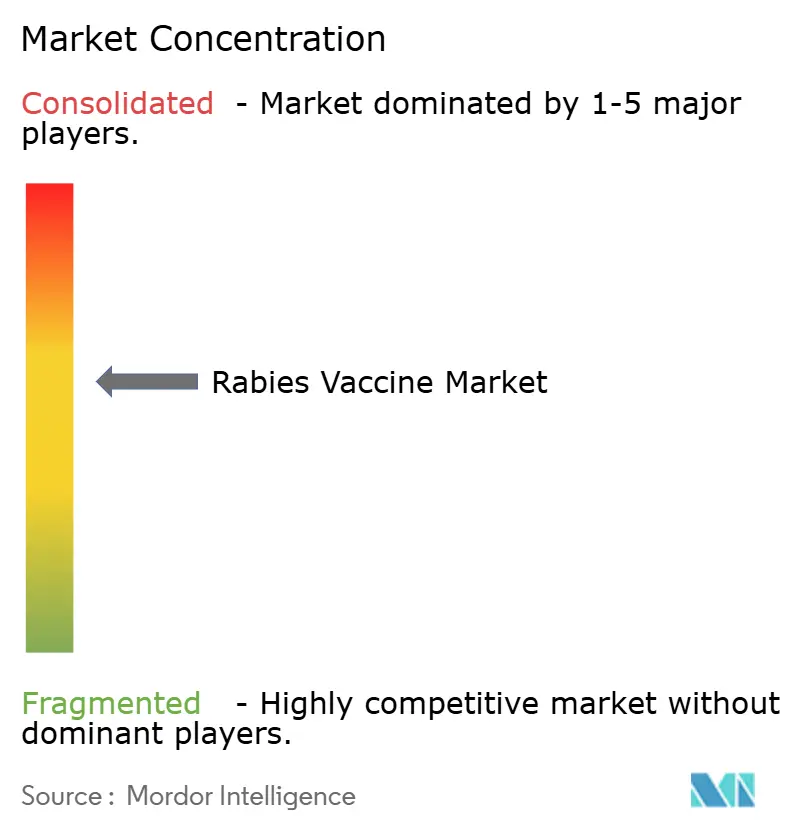

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる狂犬病ワクチン市場分析

狂犬病ワクチン市場規模は、2025年の13億3,000万米ドルから2026年には14億米ドルに成長し、2026年~2031年にかけてCAGR 5.04%で2031年までに17億9,000万米ドルに達すると予測されています。成長の基盤は、WHO主導の「Zero by 30」キャンペーンによって解放された多国間資金と、神経組織から先進的な細胞培養およびmRNAプラットフォームへの技術転換にあり、これらが相まって生産効率を高め、安全性プロファイルを改善しています。Gaviが2024年に50カ国以上の対象国において人間の曝露後予防(PEP)への資金提供を決定したことで、最も負担の大きい地域における経済的障壁が低下し、需要が大幅に拡大しています[1]。一方、アジアおよびアフリカにおける野良犬密度の上昇は反応的なワクチン接種需要を持続させており、北米および欧州ではコンパニオンアニマルの飼育増加が予防的な接種需要を牽引しています。充填・仕上げ能力の限界と脆弱なコールドチェーンネットワークにより供給不足が続いており、コスト効率の高いアジア系新規参入者に機会をもたらしています。Sanofimの後期段階mRNA候補薬SP0087は2025年下半期に米国および欧州連合への申請が予定されており、プレミアムセグメントを加速させ、競合他社の対応を促す可能性があります。

主要レポートの要点

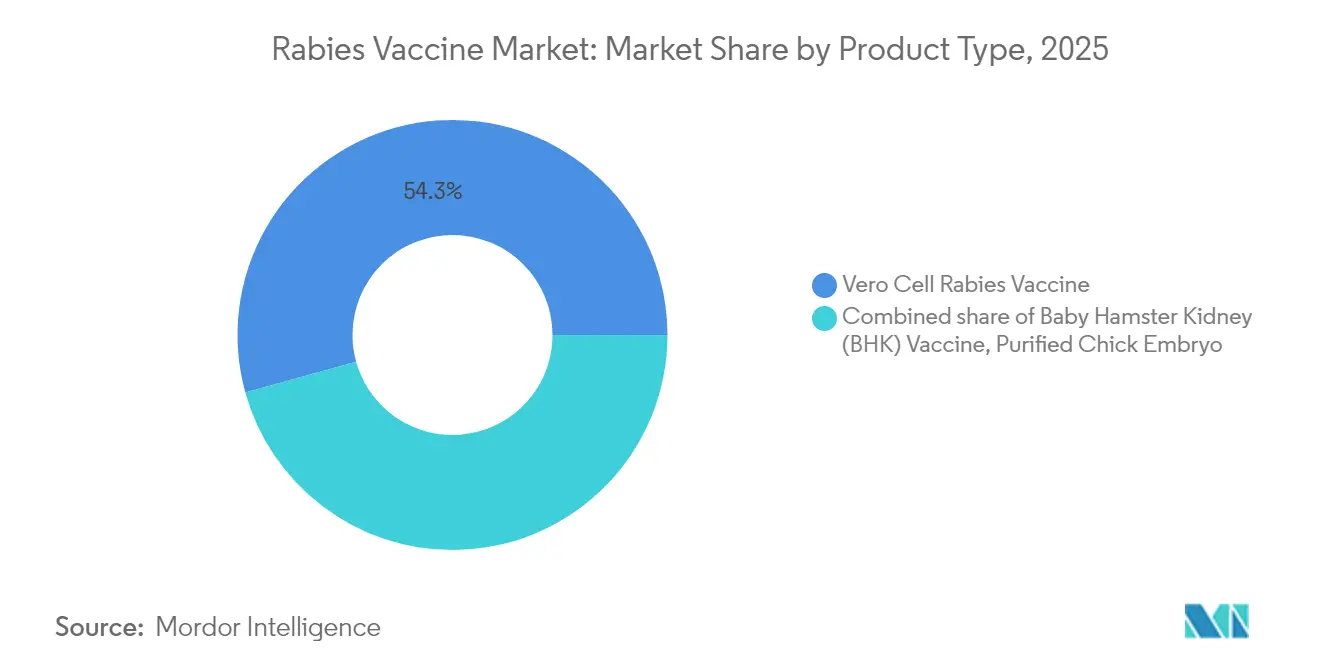

- 製品タイプ別では、ベロ細胞ワクチンが2025年の狂犬病ワクチン市場シェアの54.30%を占めました。その他の製品タイプは2031年にかけてCAGR 9.4%で拡大しています。

- ワクチン接種タイプ別では、PEPが2025年の狂犬病ワクチン市場規模の77.20%のシェアを占め、PrEPはCAGR 6.55%で成長しています。

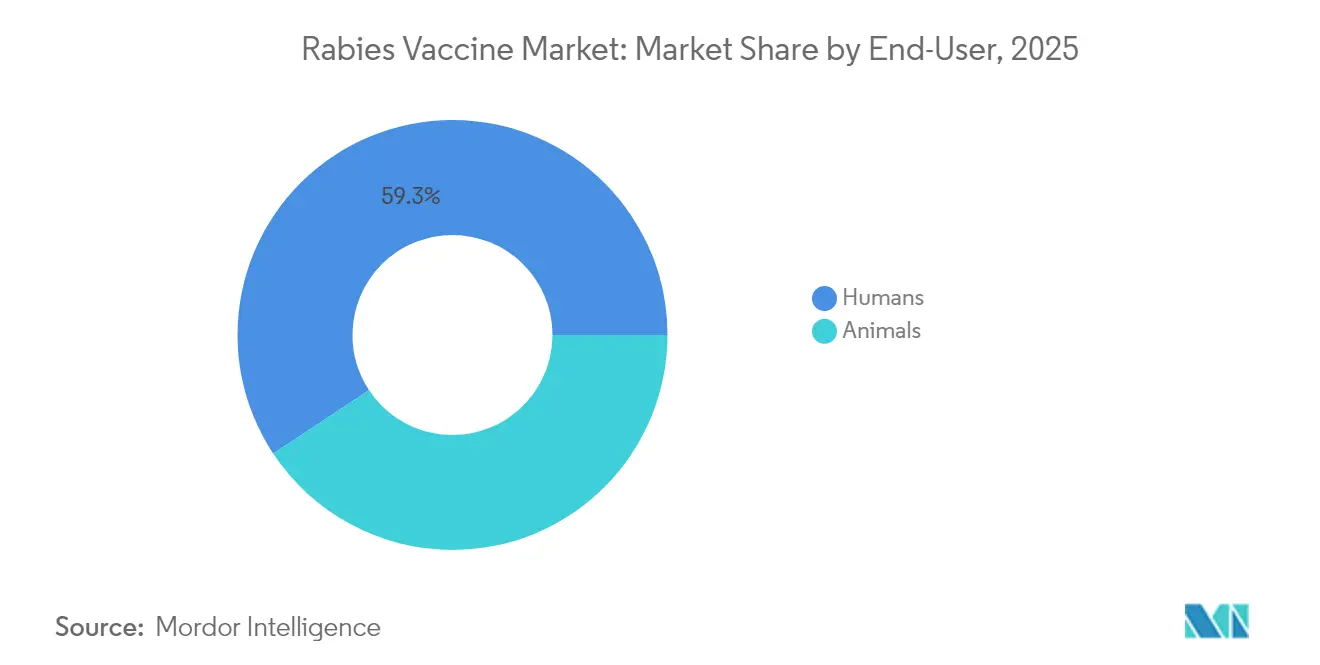

- エンドユーザー別では、人間セグメントが2025年に59.30%のシェアを占め、動物セグメントはCAGR 6.32%で拡大しています。

- 流通チャネル別では、公共調達プログラムが2025年に39.40%のシェアを保有し、小売・オンライン薬局はCAGR 6.76%で成長すると予測されています。

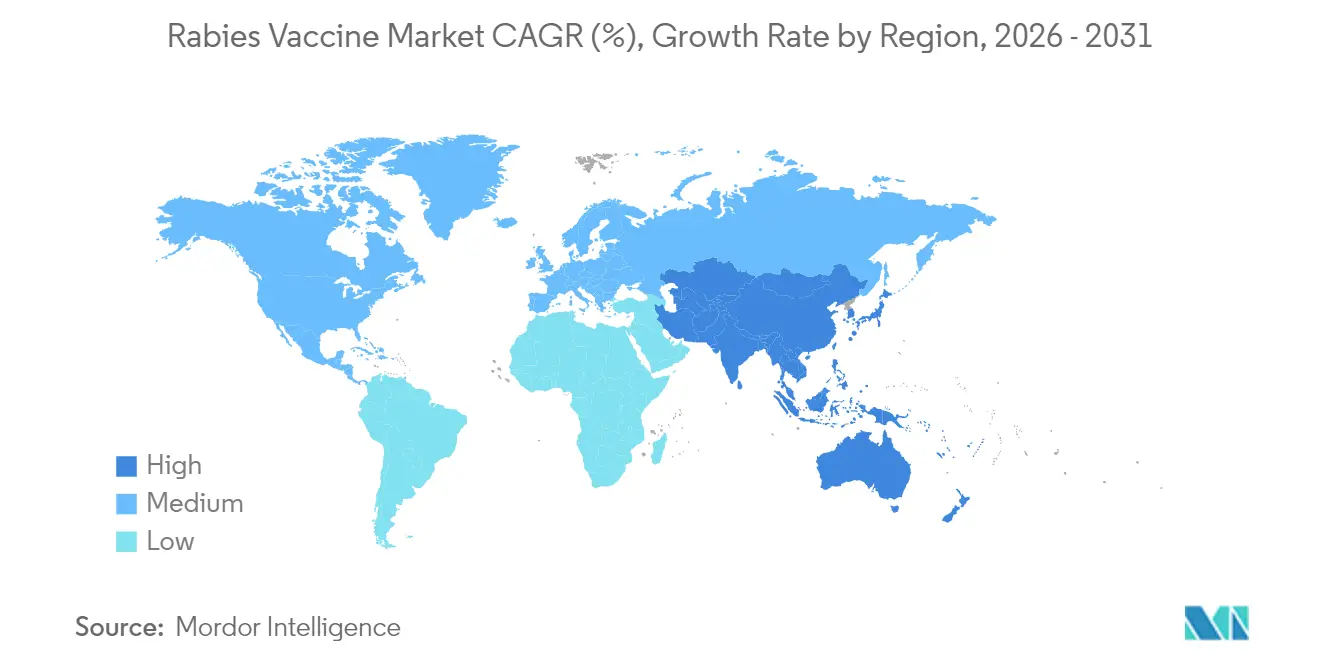

- 地域別では、北米が2025年に40.20%の収益シェアでリードし、アジア太平洋地域は2031年にかけてCAGR 6.32%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の狂犬病ワクチン市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバーインパクト分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な「Zero by 30」資金急増 | +1.8% | アフリカおよびアジア | 長期(4年以上) |

| 細胞培養・mRNAプラットフォームへの転換 | +1.2% | 北米および欧州が先行 | 中期(2~4年) |

| 動物咬傷発生率の上昇 | +0.9% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| コンパニオンアニマル飼育の増加トレンド | +0.7% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 公共調達の拡大 | +0.6% | アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| 新規モダリティ(mRNA、モノクローナル抗体) | +0.5% | 世界 | 長期(4年以上) |

| 政府調達・ドナー支援メカニズムの拡大によるワクチンアクセス改善 | +0.7% | アフリカおよびアジア | 中期(2~4年) |

| 新規モダリティ(mRNA、モノクローナル抗体)における強固な研究開発パイプラインによる対象市場の拡大 | +0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な「Zero by 30」狂犬病撲滅イニシアチブによる多国間資金調達の促進

2030年までに犬を媒介とした人間の狂犬病死亡をゼロにするというWHO主導の目標は、長期的なワクチン需要を保証する前例のない多国間資金調達の流れを解放しました。Gaviは現在、50カ国以上の対象国において曝露後予防への資金提供を行い、低所得国における最大の経済的障壁を取り除いています。このフレームワークの下で創設された一括入札は、製造業者に将来の数量に関するより良い見通しを与え、能力拡大を促しています。プログラムとともに展開された統合咬傷症例管理ツールはサーベイランスを改善し、需要予測を精緻化して廃棄を削減しています。これらの要素が合わさることで、従来は予測困難だった人道的購入が安定した商業パイプラインへと転換されています。

神経組織から先進的な細胞培養・mRNAプラットフォームへの転換による安全性と普及率の向上

製造業者は、より高い有効性と優れた安全記録を提供するベロ細胞、BHK、およびmRNA技術を支持して神経組織ワクチンを段階的に廃止しています。mRNA候補薬は動物モデルにおいてわずか2回の投与で完全な防御を示し、患者のコンプライアンスを改善しプログラムコストを低下させます。中国で審査中の無血清生産は動物血清リスクを排除し、品質重視市場でのプレミアム価格設定を支援します。懸濁培養による高収率は1回分あたりのコストを削減し、公共入札においても先進プラットフォームを魅力的なものにしています。これらの転換は総合的に供給を拡大し、信頼を高め、投与量節約スケジュールへの扉を開きます。

政府調達・ドナー支援メカニズムの拡大によるワクチンアクセス改善

Gavi、PAHO、および各国保健省を通じた集中購買は現在、世界の流通の40%を占め、サプライヤーに安定した複数年契約を提供しています。WHO承認の皮内投与レジメンはバイアル必要量を3分の2削減し、予算を拡大してより広範なカバレッジを可能にしています。調達フレームワークはWHO事前認定を重視し、製造業者に適格性のための品質システムのアップグレードを促しています。予測可能な入札は在庫リスクを低減し、能力への投資を促進します。より多くの国がドナー援助を卒業するにつれ、構造化された国家購買が数量を安定させます。

新規モダリティ(mRNA、モノクローナル抗体)における強固な研究開発パイプラインによる対象市場の拡大

TwinRabなどのモノクローナル抗体カクテルは従来の免疫グロブリンの供給制限を克服し、一貫した効力を提供します。植物ベースおよびマイクロアレイパッチ技術が評価中であり、より簡便な投与と優れた熱安定性が期待されています。

mRNAプラットフォームはアウトブレイク時の迅速なスケールアップの選択肢を開き、備えの予算に訴求します。これらのイノベーションはベンチャー資金と戦略的パートナーシップを引き付け、セクターに新たな資本を注入します。より広範なツールキットは最終的に、多様な臨床的・物流的ニーズを満たすことで対象市場を拡大します。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農村部のコールドチェーン能力の限界 | –0.8% | アフリカ、南アジア、農村部ラテンアメリカ | 中期(2~4年) |

| 完全なPEPレジメンの高い総コスト | –0.7% | 低・中所得国 | 短期(2年以内) |

| 断続的な供給不足・製造能力制約による世界的な供給への影響 | –0.9% | 世界 | 短期(2年以内) |

| 複雑でコスト敏感な入札・規制プロセスによる新規ワクチン市場参入の遅延 | –0.6% | アフリカおよびアジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

流行地域における農村部流通を制限するコールドチェーン・医療インフラの不足

信頼できる電力の欠如により、アフリカおよび南アジアの複数の国では、ワクチンの最大30%が遠隔地の診療所に届く前に変質し、乏しい公衆衛生予算を無駄にしています。WHOのワクチンイノベーション優先化戦略は現在、熱安定性狂犬病製剤を必要技術の最上位に位置付けており、少なくとも3日間40℃の温度逸脱に耐えられる製品への将来的な入札優先を示しています。2024年に導入された深冷ホウケイ酸バイアルを用いたパイロットフィールド研究では、未舗装道路でのオートバイによるラストマイル輸送中の破損率が70%削減されました。保管設備がある場所でも、診療所には校正された温度監視装置がないことが多く、バッチごとの品質不確実性が生じ、臨床医の信頼を損ない需要を抑制しています。現在後期段階の開発中である熱安定性ヒト狂犬病免疫グロブリン(HRIG)は、厳格な2~8℃の取り扱い要件を排除することで物流をさらに緩和できる可能性がありますが、商業的な発売は2027年以前には見込まれていません。

完全なPEPレジメンの高い総コストによる経済的障壁の形成

5回の筋肉内PEP投与コースと狂犬病免疫グロブリンの完全なセットは、多くの低所得国において55~70米ドルのコストがかかり、インドおよびケニアの農村部における平均月間世帯医療予算を超えています。WHO承認の皮内スケジュールは患者1人あたりのワクチン量をほぼ60%削減し、診療所訪問回数を5回から3回に減らしますが、多くの施設では皮内技術の訓練を受けたスタッフが不足しているため、普及率は25%未満にとどまっています。経済モデリングによると、定期的な小児PrEPは10万人あたり3件以上の発生率で費用対効果が高くなり、フィリピンおよびタンザニアの高負担地域では増分費用対効果比がQALYあたり500米ドル未満に低下します。Gaviの共同資金調達は現在ワクチン購入を補助していますが、注射器、交通費、賃金損失などの付随コストは補助しておらず、これらを合計するとワクチン費用自体に匹敵し、コンプライアンスを妨げています。一括購入契約を評価している省庁は、1回分あたりの提供コストを削減し、集団レベルの防御に必要な70%の閾値に近づけるため、バイアル共有ハブとコミュニティアウトリーチを試験的に実施しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:技術転換の中でのベロ細胞の優位性

ベロ細胞セグメントは2025年の狂犬病ワクチン市場シェアの54.30%を占めています。堅牢な抗原回収率と99.99%の宿主DNA除去により信頼性の高い安全基準を提供し、無血清懸濁培養により収率を5.2×10^7 FFU/mLまで向上させています。新興のmRNAおよびBHK製品がCAGR 9.4%で成長する中、製造業者はポートフォリオをヘッジして関連性を維持しています。継続的なプロセス強化により、ベロ細胞プラントはニッチなプレミアムセグメントが加速する中でも数量を守る態勢を整えています。

その他の製品タイプは最も急成長するクラスターを形成しています。mRNA候補薬は2回投与スケジュール、小規模バッチサイズ、および不足時の迅速なスケーラビリティを約束し、将来の入札基準に合致しています。AIM Vaccineは2025年に初の無血清ヒト狂犬病ワクチンを規制当局に申請し、上位中所得市場での競争激化を示しています。これらのイノベーションにより、非ベロ形式の狂犬病ワクチン市場規模は2031年までに4億1,800万米ドルを超える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ワクチン接種タイプ別:PEPの必要性が需要を牽引

PEPは2025年の狂犬病ワクチン市場の77.20%を占めています。WHOの1週間皮内プロトコルはコンプライアンスを向上させ、接種者の87%が1年後も防御的な抗体価を維持しています。現在実践に導入されているモノクローナル抗体の組み合わせは副反応を低減し効力を標準化し、PEPの臨床的優位性を強化しています。

PrEPは旅行の回復と職業上のガイドラインの変化に伴いCAGR 6.55%で成長しています。CDCは現在2回のPrEPシリーズを推奨し、コストと診療所訪問を削減しています。より長いブースター間隔により、狂犬病ワクチン産業は獣医師、実験室スタッフ、アドベンチャー旅行者向けの雇用主負担スキームに新たな機会を見出しています。

エンドユーザー別:人間セグメントがリードし動物セグメントが加速

人間向け用途は高い死亡リスクと必須対応プロトコルにより現在の数量の59.30%を占めています。凍結乾燥ベロ製剤における4回の2-1-1レジメンは訪問回数を減らして100%の血清変換をもたらし、多忙な都市部診療所にとって魅力的な特徴です。公衆衛生機関は引き続き一括入札を行い、基準数量を確保しています。動物セグメントはより厳格なペットワクチン接種規則と馬向けCore EQ Innovatorなどの混合ワクチンに支えられてCAGR 6.32%を記録しています。野生動物向けの経口ベイトは現在都市部のアライグマプログラムで検証されており、野生動物管理における隣接需要を開拓しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:公共プログラムが供給を支え小売が台頭

政府調達は生産量の39.40%を占め、入札の安定性を確保しWHO事前認定サプライヤーを優遇しています。2017年から2022年にかけて2億3,600万回分を提供した汎米犬猫キャンペーンは、公共チャネルが達成できる規模を示しています。小売・オンライン薬局は薬局が全成人ワクチンの投与を推進する中でCAGR 6.76%で拡大しています。新型コロナウイルス感染症(COVID-19)流行時に行われたワークフロー投資は現在冷蔵生物製剤を支援しており、2025年に導入された単回使用移送デバイスはポイントオブケア注射の安全性を向上させています。このチャネルの利便性は都市部のペットオーナーや頻繁に旅行する人々に響き、狂犬病ワクチン市場の基盤を広げています。

地域分析

北米は2025年の狂犬病ワクチン市場において40.20%のシェアを維持しており、厳格な規制監督と広範な保険適用に支えられています。カナダの免疫化ガイドは獣医師および実験室従事者向けにリスクベースのレジメンを義務付け、安定した基準的な普及を促進しています。ブラウンズビルの2025年無料診療所などのコミュニティプログラムは公平なアクセスを強化しています。

アジア太平洋地域は地域別で最も速いCAGR 6.32%を記録しています。インドと中国は現在年間10億回分以上のワクチンを提供し、地域需要の85%以上を自国供給しています。中国の狂犬病ワクチン市場規模は、都市部のペット飼育増加と地域イノベーションパイプラインを背景に、2031年までに155億6,000万人民元(21億7,000万米ドル)を超えると予測されています。無血清および混合製剤はこの環境での早期採用者になると期待されています。 欧州、中東・アフリカ、および南米は多様な機会セットを形成しています。欧州では、Bavarian NordicのRabipur/RabAvertが2024年に販売期待を上回り、堅調なプレミアム需要を示しました。PAVMなどのアフリカ連合イニシアチブは金融・技術移転を通じた地域製造の拡大を目指しており、長期的な供給側の変化を示しています。南米は持続的な進歩を示しており、犬を媒介とした人間の症例は1983年以来98%減少しましたが、政府は80%以上のカバレッジを維持するために犬のキャンペーンを引き続き優先しています。

競合環境

狂犬病ワクチン市場は適度に集中した構造を特徴としています。西側多国籍企業であるSanofi SA、GlaxoSmithKline plc、Merck & Co., Inc.は、継続的な製剤アップグレードと強固な入札実績を通じて高所得国のプレミアムチャネルを支配しています。アジアの製造業者であるBharat Biotech、AIM Vaccine Co., Ltd.、Indian Immunologicals Ltd.はコスト重視市場での価値リーダーシップと地域流通を追求し、しばしば技術移転を活用してスケールを加速させています。YS BiopharmaのPIKAアジュバント候補は、バイオテクノロジー参入者が加速免疫プロファイルで差別化されたポジションを確立していることを示しています。

戦略的提携と公共備えの契約が収益性を支えています。Bavarian Nordicは2024年上半期に契約需要が市場変動を緩和する中、4億4,100万デンマーク・クローネ(6,759万米ドル)の営業利益を計上しました。無血清生産パートナーシップなどの技術共同開発は規制リスクを軽減し、地理的アクセスを拡大します。熱安定性製剤とマイクロアレイパッチに関するホワイトスペースイノベーションは差別化の道を提供し、ZoetisによってAI駆動の探索プラットフォームが強調されており、動物と人間のパイプライン間の相互受粉を予告しています。

臨床供給制約は、急増注文に対応できる機動的な生産者に参入機会をもたらしています。垂直コールドチェーンを統合するか、地域充填・仕上げモデルを採用する企業が増分入札を獲得するのに最も有利な立場にあります。PEP主力製品とPrEP、mRNA、またはモノクローナル抗体拡張製品のポートフォリオバランスが長期的なシェア獲得を左右する可能性が高いです。

狂犬病ワクチン産業リーダー

Sanofi SA

GlaxoSmithKline plc

Merck & Co., Inc.

Zoetis Inc.

Boehringer Ingelheim International GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AIM Vaccineは、大規模生産ラインがすでに検証された後、ポジティブな第III相結果を受けて世界初の無血清ヒト狂犬病ワクチンの承認申請を行いました。

- 2025年4月:LakeShore Biopharmaは、小売薬局チャネルをターゲットとした単回使用液体移送デバイスを備えたYSJAワクチンをリリースしました。

- 2024年6月:Gaviは「Zero by 30」の下で50カ国以上においてヒトPEPワクチンへの資金提供を開始し、アフリカおよびアジアにおける狂犬病ワクチンの対象市場を拡大しました。

- 2024年8月:Bavarian Nordicは上半期の販売目標を超過し、Rabipur/RabAvertに関してGSKへの1億8,600万デンマーク・クローネのマイルストーン支払いを引き起こしました。

- 2024年4月:LakeShore Biopharmaは、小売薬局チャネルをターゲットとした単回使用液体移送デバイスを備えたYSJAワクチンをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究は、世界の狂犬病ワクチン市場を、公共入札、病院、旅行クリニック、獣医診療所、および世界中の小売・オンライン薬局を通じて流通する、人間または動物における狂犬病ウイルスに対する能動免疫を誘発するすべてのGMP準拠生物製剤(細胞培養および鶏胚ワクチンを含む)と定義しています。

スコープ除外:治療用狂犬病免疫グロブリン、創傷ケア消耗品、および実験的なDNAまたはモノクローナル抗体候補はスコープ外です。

セグメンテーション概要

- 製品タイプ別

- ベビーハムスター腎臓(BHK)ワクチン

- 精製鶏胚細胞狂犬病ワクチン

- ベロ細胞狂犬病ワクチン

- その他の製品タイプ

- ワクチン接種タイプ別

- 曝露前ワクチン接種(PrEP/PEV)

- 曝露後予防(PEP)

- エンドユーザー別

- 人間

- 動物

- 流通チャネル別

- 公衆衛生調達・集団免疫プログラム

- 病院・旅行クリニック

- 動物病院

- 小売・オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、アジア、アフリカ、欧州、および南北アメリカにわたる感染症臨床医、国家免疫担当官、獣医公衆衛生責任者、および調達責任者にインタビューを行いました。草案の普及率、バッファーストック、または価格データが現地の実態と乖離した場合はフォローアップが実施されました。

デスクリサーチ

世界保健機関の有病率表、米国CDCの咬傷発生率ファイル、およびOIEの犬のワクチン接種ダッシュボードから始め、国別の潜在需要を規模化しました。国連コムトレードの税関記録と輸送追跡サービスVolzaは、国境を越えた投与量の流れと典型的な移転価格を明らかにしました。Questelの特許スキャン、査読済み学術誌、および製造業者の年次報告書はパイプラインの変化とコストドライバーを明らかにしました。D&B HooversおよびDow Jones Factiva への有料アクセスにより、企業収益と入札受注を追跡しました。挙げられた情報源は例示的なものであり、この段階では多くの追加的な公開・独自データセットが活用されました。

市場規模算定・予測

まず、人間および犬の咬傷件数、投与プロトコル、および調達予算からトップダウンのベースラインを構築しました。次に、選択的なボトムアップのサプライヤー集計とチャネル監査でクロスチェックしました。犬のワクチン接種カバレッジ、発行されたPEPキット、平均コース価格、神経組織ワクチン段階的廃止のペース、および獣医診療所密度という5つの市場フィンガープリントが数量と金額の出力を固定しています。シナリオ分析と組み合わせた多変量回帰が各ドライバーを予測期間を通じて予測し、通貨と投入コストの見通しが価格曲線を精緻化します。地域平均は審査のためにフラグが立てられたボトムアップのギャップを補完します。

データ検証・更新サイクル

WHOおよび税関ベンチマークに対して異常値チェックを実施し、5%を超える差異はシニアレビュアーにエスカレーションし、主要な入札または安全性アラートの後に中間更新を行いながら年次でモデルを更新します。公開前の最終アナリストチェックにより、クライアントに最新の見解を保証します。

Mordorの狂犬病ワクチンベースラインが信頼性を持つ理由

公表されている数値はしばしば乖離しており、人間と獣医セグメントを分割したり、古い基準年を使用したり、補助された入札をコストで評価したりするものがあります。当社の2025年モデルは製造業者販売価格で両セグメントをカバーし、疫学に基づく需要プールに基づいており、これがMordor Intelligenceの差別化点です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 13億3,000万米ドル(2025年) | ||

| 12億米ドル(2022年) | グローバルコンサルタントA | 古い基準年;公共部門価格未調整 |

| 11億米ドル(2023年) | 産業ポータルB | ヒトPrEPを除外;フィールド検証が限定的 |

| 6億4,000万米ドル(2018年) | 地域コンサルタントC | 5カ国スコープ;インフレ未正規化 |

現在の疫学、デュアルセグメントカバレッジ、および明示的な前提を統合することで、ユーザーが再現し信頼できるバランスの取れたベースラインを提供します。

レポートで回答される主要な質問

狂犬病ワクチン市場の現在の規模はどのくらいですか?

市場は2026年に14億米ドルと評価されており、2031年までに17億9,000万米ドルに成長すると予測されています。

狂犬病ワクチン市場をリードしている地域はどこですか?

北米は2025年に40.20%の最大シェアを保有しており、強固な医療インフラと予防接種規範の恩恵を受けています。

曝露後予防が需要を支配しているのはなぜですか?

PEPは症状が現れるとほぼ常に致命的となるため、曝露後の即時ワクチン接種が不可欠であり、数量の77.20%を占めています。

アジア太平洋市場はどのくらいの速さで成長していますか?

アジア太平洋地域は政府プログラムと地域製造規模に牽引され、2026年から2031年にかけてCAGR 6.32%で拡大すると予測されています。

将来の製品を形成している技術的転換は何ですか?

細胞培養の改良、2回投与スケジュールを持つmRNA構築物、および免疫グロブリンに代わるモノクローナル抗体代替品が、アクセスを拡大し安全性を改善すると期待される主要なイノベーションです。

小売薬局はワクチン流通にどのような影響を与えていますか?

コールドチェーン取り扱いと単回使用安全デバイスへの投資により、薬局は狂犬病ワクチンを便利に投与できるようになり、2031年までにこのチャネルのCAGR 6.76%を支援しています。

最終更新日: