インフルエンザワクチン市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 9.38 十億米ドル |

| 市場規模 (2031) | 13.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

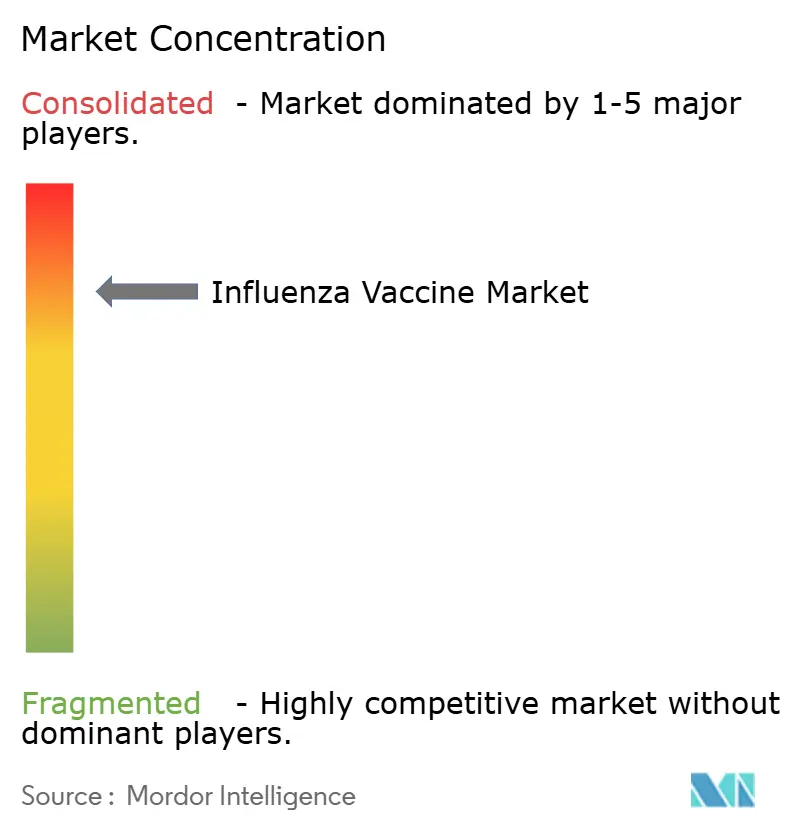

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフルエンザワクチン市場分析

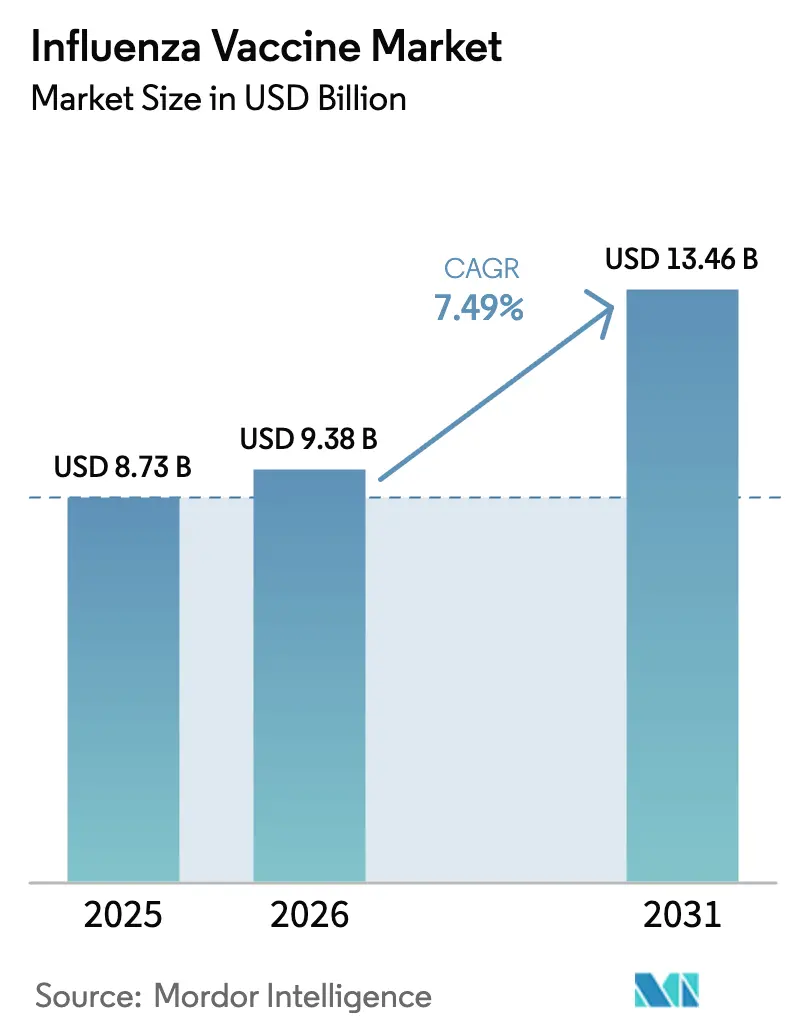

インフルエンザワクチン市場規模は2025年に87億3,000万米ドルと評価され、2026年の93億8,000万米ドルから2031年には134億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中にCAGR 7.49%で成長します。

この加速は、パンデミック対策支出、プラットフォームの急速な多様化、およびインフルエンザワクチン市場を持続的な拡大へと位置づける広範なカバレッジ義務を反映しています。mRNAおよび細胞培養ベースの製造業者との直接契約、休眠状態のB/山形系統を削除する規制の簡素化、そして自己投与型鼻腔内スプレーのような消費者中心のフォーマットが、需要の可視性を共に強化しています。調達量はもはや季節的疫学によって制約されるのではなく、国家安全保障の目標によって制約されており、製造業者に予測可能な引き取り量を与え、資本集約的なアップグレードを正当化しています。同時に、インフルエンザワクチン市場は、世界人口がより高リスクのコホートへと高齢化するにつれて人口動態の追い風の恩恵を受けており、新興経済国が初めての国内生産能力を構築することで地理的消費が拡大しています。

レポートの主要なポイント

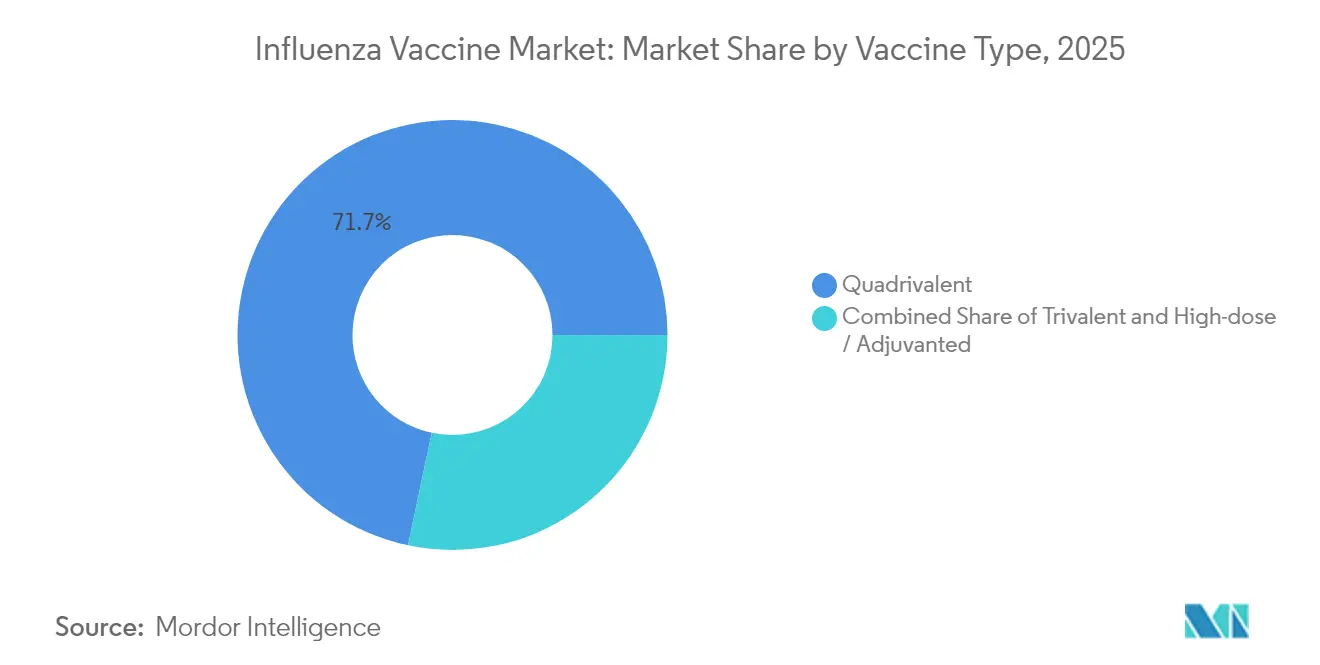

- ワクチンタイプ別では、四価製品が2025年のインフルエンザワクチン市場シェアの71.68%を占め、一方で三価製剤は製造業者が更新された株推奨に再整合するにつれて2031年にかけてCAGR 7.81%で拡大しています。

- 剤形別では、不活化製剤が2025年のインフルエンザワクチン市場規模の90.95%を占め、2026年から2031年にかけてCAGR 7.71%で拡大すると予測されています。

- 年齢層別では、成人が2025年のインフルエンザワクチン市場規模の64.88%を占め、一方で小児の普及率は学校ベースの予防接種プログラムを背景にCAGR 7.84%で成長すると予測されています。

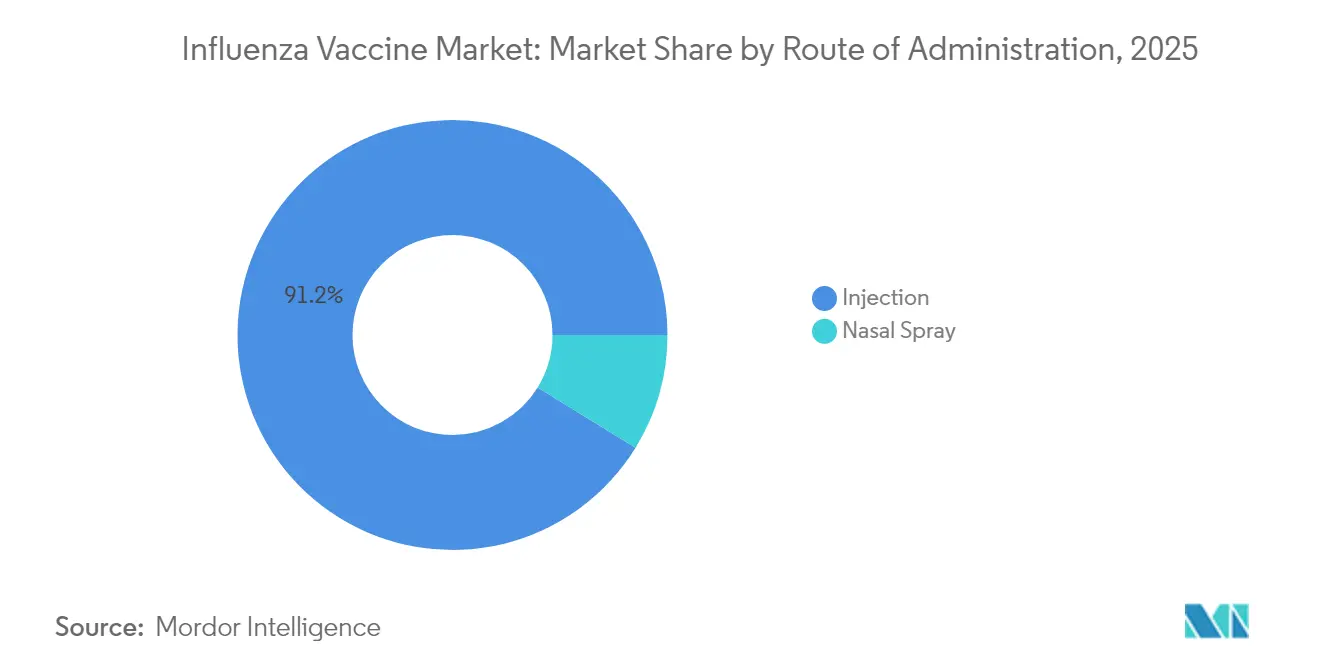

- 投与経路別では、注射が2025年に91.21%の収益シェアで支配的であり、鼻腔内スプレーによる投与は家庭使用に対する米国食品医薬品局(FDA)承認後、2031年にかけてCAGR 8.37%で最も急速に成長する経路となっています。

- 地域別では、北米が2025年のインフルエンザワクチン市場シェアの47.10%でリードし、一方でアジア太平洋は生産能力の追加と償還範囲の拡大に支えられ、2031年にかけて地域最高のCAGR 7.92%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインフルエンザワクチン市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金による予防接種目標・調達の拡大 | 1.8% | 北米、欧州、アジア太平洋での早期成果を伴うグローバル | 中期(2~4年) |

| 細胞培養ベースおよび組換えベースの製造プラットフォームの急速な普及 | 1.5% | 北米・欧州連合(EU)、アジア太平洋中核部へのスピルオーバー | 長期(4年以上) |

| パンデミック対策備蓄予算の高まり | 1.4% | 米国、英国、カナダでの早期成果を伴う国内 | 短期(2年以内) |

| 高リスクの高齢者人口基盤の拡大 | 1.2% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 三価製剤への規制回帰によるミスマッチリスクの低減 | 0.9% | グローバル | 短期(2年以内) |

| 家庭用鼻腔内スプレーワクチンの承認による消費者直接販売チャネルの開放 | 1.1% | 北米、欧州・アジア太平洋への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府資金による予防接種目標・調達の拡大

インフルエンザワクチン市場において、国家調達プログラムは通常の季節的発注を超え、パンデミック対策のための戦略的備蓄へと移行しています。ワシントンがmRNAパンデミックインフルエンザ候補に対してModernaへ1億7,600万米ドルを拠出したことはこの転換を裏付けており、一方でロンドンがCSL SeqirusからH5N1ワクチン500万回分以上を購入したことは英国における同様の姿勢を示しています。オタワもGSKのArepanrix H5N1を50万回分確保し、北米の対策戦略を整合させました。各国政府はインフルエンザワクチンを基本的な公衆衛生の投入物ではなく、安全保障資産として位置づけています。世界保健機関(WHO)の世界行動計画は、2016年までに集団的なパンデミック対応能力を年間13億回分に拡大し、今日のより大規模な調達目標の基盤を築きました。

細胞培養ベースおよび組換えベースの製造プラットフォームの急速な普及

製造業者はインフルエンザワクチン市場全体で供給の安全性とワクチン性能を向上させるため、卵ベースの方法を超えた多様化を進めています。CSL Seqirusのデータによると、細胞培養ベースの製品は2022年から2023年のシーズンにおいて複数の年齢層で卵由来の比較対照品を上回りました。Modernaの新しいオーストラリア工場は、南半球唯一の呼吸器ワクチン専用mRNA施設であり、年間1億回分の供給能力を持ち、先進プラットフォームの地理的リーチを拡大します。世界保健機関(WHO)のmRNA技術移転プログラムは、非従来型製造に対する機関的支援をさらに示しています。それでも、世界の生産量の80%以上が依然として鶏卵に由来しており、現在進行中の変化の規模を浮き彫りにしています。

高リスクの高齢者人口基盤の拡大

人口高齢化は、インフルエンザワクチン市場における高用量・アジュバント添加製剤などの強化製剤への需要を強化しています。米国のガイドラインは現在、65歳以上の成人にこれらの製品を推奨しており、SanofiのFluzone高用量製剤はそのコホートにおいて標準ワクチンと比較して24.2%高い相対的有効性を示しました。メディケアに基づく分析は、高用量接種者における心肺入院および死亡率の低下を確認しています。デンマークでは、DANFLU-1試験において高用量四価ワクチンが標準用量と比較して肺炎またはインフルエンザによる入院を70%減少させることが判明しました。それでも、経済的研究では高用量ワクチンのコストが標準品の約5倍であり、季節ごとに増分便益が変動することが指摘されています。

パンデミック対策備蓄予算の高まり

対策資金は現在、具体的な予算項目と施設に反映されています。ワシントンの国家インフルエンザワクチン近代化戦略(2020年~2030年)は、国内生産能力のギャップに対する優先事項を設定しています。CSL SeqirusのホリースプリングスプラントはEmergency宣言から6ヶ月以内に1億5,000万回分を供給できる能力を持ち、産業規模の準備態勢を示しています。生物医学先端研究開発局(BARDA)は、次世代インフルエンザワクチンの製造プロセスを近代化するためにProject NextGenの下で1億6,000万米ドルを配分しています。一方、約12億米ドルを背景とするGaviのアフリカワクチン製造加速プログラムは、季節性とパンデミックの両方のニーズに対応する地域的な生産能力の構築を目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代ワクチンの高い臨床・製造投資 | -1.3% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 根強いワクチン忌避と誤情報 | -0.8% | 北米・欧州連合(EU)、アジア太平洋で台頭 | 中期(2~4年) |

| 鳥インフルエンザショックに脆弱な脆弱な世界の卵サプライチェーン | -0.9% | 北米・欧州に急性影響を伴うグローバル | 短期(2年以内) |

| mRNA・細胞培養施設への転換の資本負担 | -0.7% | 北米・欧州連合(EU)、アジア太平洋製造拠点へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代ワクチンの高い臨床・製造投資

先進プラットフォームへの転換は、インフルエンザワクチン市場において資本集約的な試験と施設のアップグレードを必要とします。NovavaxのフェーズIIIのCOVID-19・インフルエンザ複合試験だけで、2025年度に5億米ドルの臨床費用が発生します。卵ベースのプラントを細胞培養またはmRNAシステムに転換するには数十億米ドルのコストがかかる可能性があり、一方でCSLの117億米ドルのVifor買収はレガシーモデルを超えた多様化を目指した企業支出の規模を示しています。複雑な規制経路がタイムラインを延ばしており、mRNAインフルエンザ候補はCOVID-19での技術的成功にもかかわらずフェーズIIIに留まっています。中小企業はこのような資金調達に苦労することが多く、資金力のある既存企業間での統合が加速する可能性があります。

根強いワクチン忌避と誤情報

パンデミック後の疲弊が普及率を低下させており、特に若年層で顕著です。Epic Cosmosデータベースの分析では、COVID-19以前のシーズンと比較して5歳から18歳で13.92%、19歳から26歳で9.91%の接種率低下が記録されました。医療提供者の推薦は依然として重要であり、接種者の76.6%が医師の推薦を挙げたのに対し、未接種者では49%でした。毎年のインフルエンザ接種の安全性と有効性に疑問を呈する誤情報キャンペーンが懐疑心を育み、世界保健機関(WHO)は依然として忌避を主要な世界的健康脅威の一つに挙げています。政治的分極化がさらなる層を加えており、共和党支持者が民主党支持者よりも高い抵抗感を示し、インフルエンザワクチン市場に影響を与え続ける不均一な地域的カバレッジを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:規制の簡素化に続く三価製剤の急増

三価製品は2025年の売上の28.32%を占めましたが、規制の整合によりB/山形系統が削除された後、CAGR 7.81%でセグメント最速の拡大を記録しています。四価製剤は依然として収益を支配していますが、支払者が不活性な系統の必要性に疑問を呈するにつれて徐々に侵食に直面しています。製造業者は2024年から2025年のシーズンに向けてバリデーションランを加速させ、供給の継続性を保護する柔軟なバルク抗原能力を実証しました。三価用量のインフルエンザワクチン市場規模は、新興経済国が公共入札に低コストの三株製剤を好むにつれて拡大すると予想されます。高齢者向けの高用量・アジュバント添加三価バージョンがさらに価値を高めます。対照的に、四価製剤はプレミアムポジショニングを維持するために呼吸器合胞体ウイルスやCOVID-19抗原を組み合わせた複合フォーマットへとピボットするでしょう。

量の変動は原材料調達、特に有精卵に影響を与え、三価生産に必要な卵が少ないため価格が安定する可能性があります。この移行はまた、充填・仕上げの複雑さを軽減し、オフピーク月に他のバイオロジクスのためのライン時間を解放します。提供者は短期的な混乱に直面する可能性がありますが、明確な米国疾病予防管理センター(CDC)のガイダンスが代替エラーを最小化しています。世界の保健機関は株の一致率の改善を予測しており、ブレークスルー感染リスクを低下させ、予防接種への信頼を強化します。これらの利点が具体化するにつれて、インフルエンザワクチン市場は簡素化された組成と差別化された有効性のエビデンスを反映するために価格帯を再調整する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

剤形別:不活化製剤の優位性がmRNAイノベーションの挑戦に直面

不活化ワクチンは2025年の売上の90.95%を占めましたが、独自の細胞培養ベースおよび組換えバージョンが入札リストに加わるにつれてCAGR 7.71%も記録しています。広範な規制上の親しみやすさとコールドチェーンの互換性が病院の発注優先度を維持しています。このクラスの中で、細胞由来抗原は卵適応変異を回避し、有効性を高めてプレミアム入札を支援します。FlublokなどのHA組換え構造体は、リードタイムを短縮し汚染リスクを低減し、パンデミック対応のための戦略的価値を提供します。

生弱毒化製剤は禁忌のため成人での普及が遅れていますが、家庭用鼻腔内スプレーを通じて新たな展開を見せています。一方、パイプラインのmRNA候補は2026年以降の承認を目指しています。初期の読み出しはA株に対して承認済み比較対照品と同等性を示していますが、B系統に対する反応が弱く、製剤の微調整を促しています。成功すれば、mRNAは製造を数週間に圧縮し、切り替えコストを削減し、地域別のカスタム組成を可能にする可能性があります。そのため、利害関係者は後の陳腐化を避けるために今すぐ設備投資を検討しており、この計算がインフルエンザワクチン市場全体の資本配分に影響を与えています。

年齢層別:カバレッジギャップにもかかわらず小児の成長が加速

成人は2025年の収益の64.88%を占めましたが、省庁が学校入学義務を拡大するにつれて小児用量はCAGR 7.84%で上昇しています。移動クリニックとデジタル同意を採用した普及プログラムがアクセス障壁を縮小しましたが、データは依然として小児カバレッジが49.2%に留まっており、相当な成長余地があることを示しています。生後6ヶ月から35ヶ月の初回接種者への2回投与レジメンはより強い血清防御を生み出し、1人の子供あたりの接種回数を増やし、このコホートのインフルエンザワクチン市場規模を拡大します。

成人戦略は合併症と職場によってセグメント化が進んでいます。雇用主は病欠を削減するために職場での接種を補助し、支払者は高リスク状態に対するコペイを免除しています。米国疾病予防管理センター(CDC)の更新されたスケジュールはインフルエンザ予防接種を定期的なウェルネス訪問に組み込み、機会的な普及を促しています。しかし、健康な若年成人の間でワクチン疲弊が続いており、ギャップを埋めるためにターゲットを絞ったメッセージングが依然として不可欠であることを示しています。全体として、人口動態の変化により、2030年までに高齢者は人口増加が遅いにもかかわらず、1回あたりのプレミアム価格を反映してより大きな収益シェアを占めるようになるでしょう。

投与経路別:注射の安定性と鼻腔内スプレーのイノベーションの対比

筋肉内注射は医療提供者の親しみやすさと検証済みの薬物動態により91.21%のシェアで支配的です。高用量、アジュバント添加、および組換えバリアントはすべてこの経路に依存しており、その確立された地位を強化しています。しかし、鼻腔内スプレーは現在、FDA承認の家庭使用と針を嫌う消費者に牽引されて最速のCAGR 8.37%を記録しています。自己投与は流通コストを電子薬局と物流会社にシフトし、購入から免疫化までのリードタイムを短縮する可能性があります。

日本の皮下投与から筋肉内投与への移行は実践の調和を示しており、COVID-19キャンペーン後の国内データは筋肉内注射による免疫原性の向上と局所反応の減少を示しました。制限は残っており、鼻腔内スプレーは2歳未満の小児と免疫不全の成人には禁忌です。コールドチェーン要件は注射剤と同様であり、物流上の利点を弱めています。しかし、シナリオモデリングでは、現在の注射接種者の10%でも家庭用スプレーに切り替えた場合、インフルエンザワクチン市場は小売マージンを通じて年間5億米ドルの追加消費者収益を解放できる可能性があることが示唆されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:病院の優位性が薬局の拡大に直面

病院・クリニックはインフルエンザワクチン市場の2025年売上の44.30%を確保しましたが、米国では薬局が医療機関の2,500万回分に対して3,700万回分のインフルエンザ接種を調剤しており、小売の牽引力を浮き彫りにしています。利便性、営業時間の延長、相乗的な商品販売が普及を促進しています。しかし、チェーンの統合(ライトエイドの破産とCVSの店舗閉鎖)が地域的なサービスギャップを生み出しており、公衆衛生部門が補填しなければなりません。薬局はまた、分散型臨床研究を試験しており、ウォルグリーンとBARDAのコラボレーションが店舗サイトを通じて参加者を登録し、価値プールの多様化を示しています。

政府調達はCAGR 7.62%で最も急速に拡大しています。事前購入契約が複数年の量を確保し、製造業者の稼働率を平準化し、インフルエンザワクチン市場を季節性に対して安定させます。オンラインチャネルは初期段階ですが、処方デジタルプラットフォームが遠隔医療相談、ポイントオブケア診断、および玄関先配送を統合するにつれて有望です。規制の枠組みは本人確認と副作用報告を強制し、リーチを拡大しながら薬剤安全性監視を維持しています。

地域分析

北米は2025年に収益の47.10%を占め、これは普遍的な米国疾病予防管理センター(CDC)の推奨、保険義務、および企業クリニックによるものです。米国は大規模な購入と迅速な流通を組み合わせており、カナダはGSKとの契約で国内生産を補完し、カナダ・米国規制協力評議会を通じて規制審査を整合させながら50万回分のパンデミック用量を確保しています。メキシコはUSMCAを活用して国境を越えた抗原輸送を合理化し、北米共同の対策を支援しています。

アジア太平洋はCAGR 7.92%で拡大しています。世界保健機関(WHO)東南アジア地域の11カ国すべてが現在、国家インフルエンザセンターを維持しており、サーベイランスと株選択を改善しています。中国の2024年後半の非典型的なシーズンはタイミングのギャップを明らかにし、製造業者はリリースロットを段階的に調整することで対応し、適応型サプライチェーンを浮き彫りにしました。日本は数十年にわたる皮下投与の優先から筋肉内投与を承認し、用量の有効性を改善し、世界的なプロトコルを標準化しました。オーストラリアのmRNA工場は半球的な供給のリスクを軽減し、東南アジアへの輸出が可能となり、地域が北半球の生産への依存を低減しています。

欧州は成熟したカバレッジを持ちますが、人口動態の停滞に直面しています。欧州医薬品庁(EMA)の集中承認が国境を越えた貿易を促進し、英国はブレグジット後も500万回分のH5N1用量の早期入札を通じて深い備蓄を継続しています。中東・アフリカは遅れていますが、Gaviの製造加速プログラムの恩恵を受けており、季節性とパンデミックの両方のニーズに対応する能力を支援します。南米は呼吸器パンデミックの展開計画をテストするPAHOシミュレーション演習を通じて準備態勢を構築しています。全体として、これらのダイナミクスが需要を多様化し、インフルエンザワクチン市場が単一の地域に依存しにくくしています。

競合環境

インフルエンザワクチン市場は寡占的です。Sanofi、GSK、CSL Seqirusが合計で収益の60%以上を占め、一方で新興のmRNA参入企業がシェアを争っています。Sanofiはタンパク質ベースの複合ワクチンを共同開発するためにNovavaxと12億米ドルの契約を締結し、FluZoneおよびFlublokフランチャイズに幅を加えました。CSL Seqirusはホリースプリングスサイトによるセルカルチャーの差別化を活用しており、6ヶ月以内に生産量を切り替えられるパンデミック対応施設です。GSKはインフルエンザおよびその他の病原体にわたってAS03アジュバントプラットフォームを活用し、ポートフォリオ間の相乗効果を高めています。

Modernaは1億7,600万米ドルの連邦契約を確保し、オーストラリアで着工し、mRNAインフルエンザ製品で既存企業を追い越す意図を示しています。Pfizer-BioNTechはインフルエンザB型の免疫原性に関する技術的課題に直面しており、COVID-19での成功がインフルエンザへの転換を保証しないことを示しています[3]Fierce Biotech、「Pfizer-BioNTech mRNAインフルエンザ試験結果」、fiercebiotech.com。AstraZenecaはFluMistを通じた家庭配送において先行者優位を確立し、他社が模倣するために規制経路を進まなければならない消費者直接販売のポジショニングを可能にしました。

参入障壁には厳格なGMP(適正製造規範)、株特異的な効力アッセイ、およびコールドチェーン物流が含まれます。卵ベースの脆弱性(鳥インフルエンザの発生が供給を壊滅させる可能性がある)が細胞培養またはmRNAラインへの多様化を促進し、資本力のあるスポンサーに有利です。東南アジアやアフリカの地域フィルフィニッシュ請負業者との地域パートナーシップにより、既存企業は抗原生産を集中させながら現地化要件に準拠できます。合併・買収は依然として手段ですが、集中度が上昇するにつれて独占禁止法の精査が強まっています。

インフルエンザワクチン産業のリーダー企業

CSL Limited

Sanofi

Moderna, Inc.

AstraZeneca plc

GSK plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Novavaxは、2,000人の高齢者を対象としたフェーズIIIコホートにおいて、COVID-19・インフルエンザ複合ワクチンおよび単独三価インフルエンザ候補に対する強固な免疫反応を報告しました。

- 2024年12月:SanofiはFluzone高用量またはFlublokとNovavaxのCOVID-19抗原を組み合わせた50歳以上の成人向け2種類の複合ワクチンについて、FDAのファストトラック指定を取得しました。

- 2024年12月:Modernaは南半球初の大規模施設であるビクトリアmRNA施設を開設し、呼吸器ワクチンの年間1億回分の生産能力を持ちます。

- 2024年9月:FDAは2歳から49歳の人々を対象とした自己投与型FluMistを承認し、家庭でのインフルエンザ予防接種の先駆けとなりました。

世界のインフルエンザワクチン市場レポートの範囲

レポートの範囲によると、インフルエンザは鼻、喉、肺を含む人間の呼吸器系を攻撃するウイルス感染症です。インフルエンザは世界中で罹患率と死亡率の重要な原因として認識されています。インフルエンザの有病率の増加と新薬開発のための研究資金の増加が、インフルエンザワクチン市場を牽引する主要な要因です。

インフルエンザワクチン市場は、ワクチンタイプ(四価および三価)、タイプ(季節性およびパンデミック)、技術(卵ベースおよび細胞培養ベース)、年齢層(小児および成人)、投与経路(注射および鼻腔内スプレー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と動向をカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 四価 |

| 三価 |

| 高用量・アジュバント添加 |

| 不活化 |

| 生弱毒化 |

| mRNA・組換え |

| 小児 |

| 成人 |

| 注射 |

| 鼻腔内スプレー |

| 病院・クリニック |

| 薬局・小売チェーン |

| 政府・非政府組織(NGO)調達 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ワクチンタイプ別 | 四価 | |

| 三価 | ||

| 高用量・アジュバント添加 | ||

| 剤形別 | 不活化 | |

| 生弱毒化 | ||

| mRNA・組換え | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| 投与経路別 | 注射 | |

| 鼻腔内スプレー | ||

| 流通チャネル別 | 病院・クリニック | |

| 薬局・小売チェーン | ||

| 政府・非政府組織(NGO)調達 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のインフルエンザワクチン市場の規模はどのくらいですか?

インフルエンザワクチン市場規模は2026年に93億8,000万米ドルに達し、2031年にかけて着実に成長すると予測されています。

2031年にかけての世界のインフルエンザワクチン収益に期待されるCAGRはどのくらいですか?

収益はパンデミック対策予算と新技術プラットフォームに支えられ、2026年から2031年にかけてCAGR 7.49%で増加すると予測されています。

インフルエンザワクチンの普及において最も急速に拡大している地域はどこですか?

アジア太平洋が最高の成長を記録しており、生産能力の追加と広範な予防接種プログラムに牽引されてCAGR 7.92%となっています。

自己投与型鼻腔内スプレーワクチンの影響はどのようなものですか?

FDA承認の家庭用FluMistは消費者直接販売を可能にし、鼻腔内経路の最速CAGR 8.37%を支援しています。

なぜ四価製剤が長年支配した後に三価ワクチンが注目を集めているのですか?

規制当局が2024年から2025年のシーズンに休眠状態のB/山形系統を削除し、製剤を簡素化してCAGR 7.81%での三価需要を押し上げました。

mRNAインフルエンザワクチンへの転換をリードしている企業はどこですか?

ModernaとPfizer-BioNTechが先頭を走っており、Modernaは2025年にH5N1 mRNA試験を開始するために1億7,600万米ドルの米国政府契約を受けています。

最終更新日: