予防ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

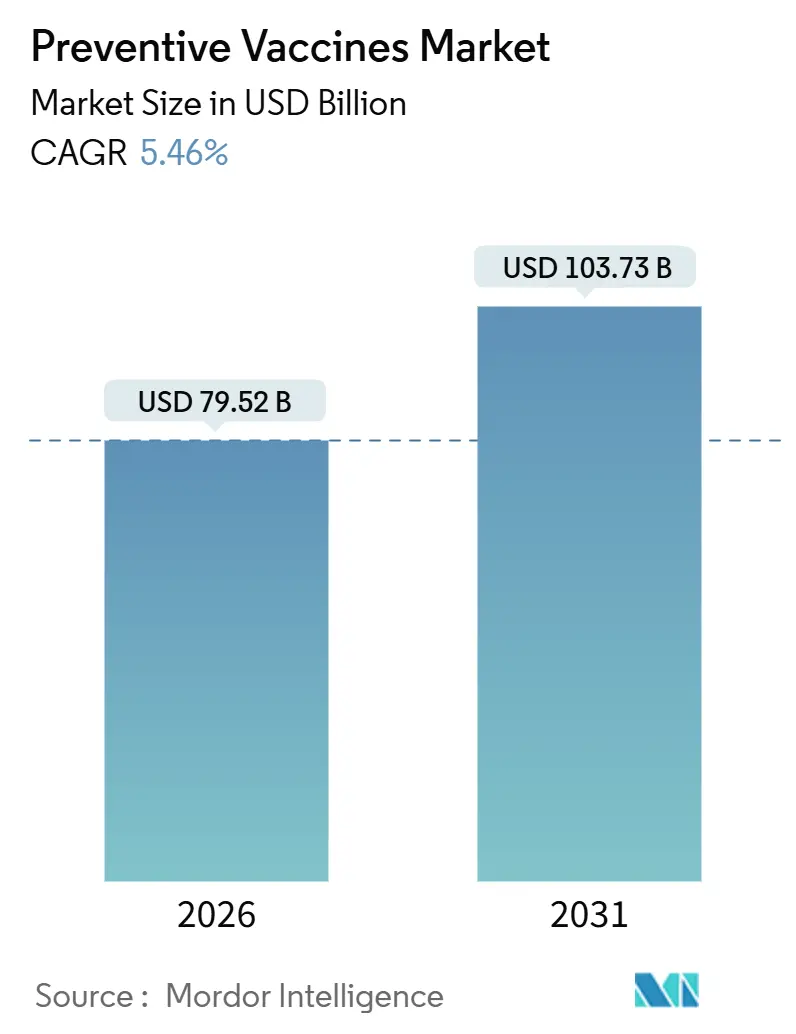

| 市場規模 (2026) | 79.52 十億米ドル |

| 市場規模 (2031) | 103.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

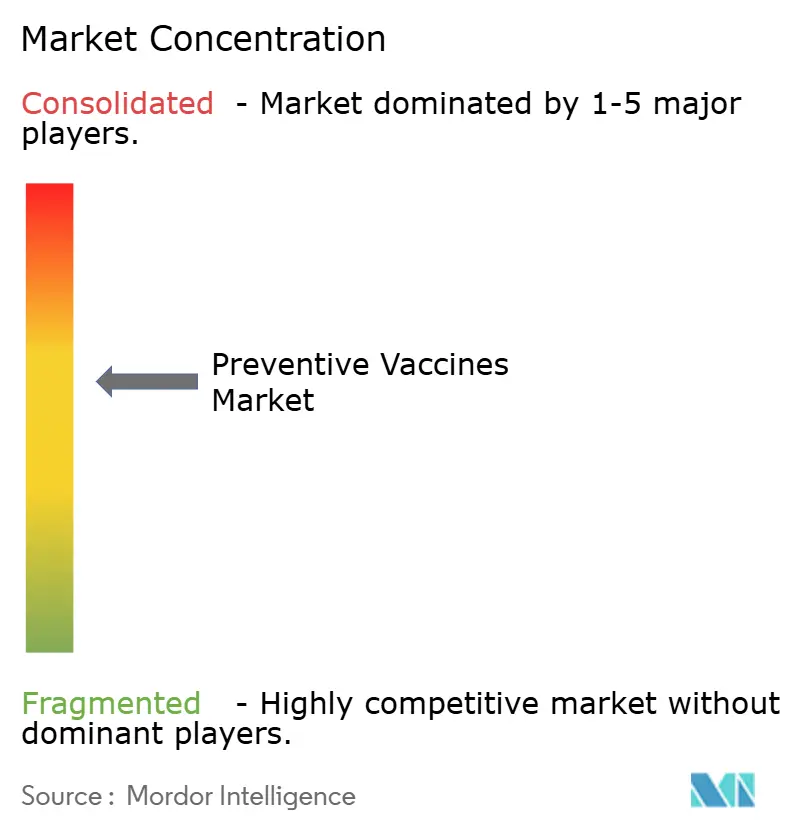

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる予防ワクチン市場分析

予防ワクチン市場規模は2026年に790億5,200万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.46%で2031年までに1,037億3,000万米ドルに達すると予測されます。

mRNAへの堅固なプラットフォーム移行、90日間のウイルス株更新サイクル、およびライフコース免疫化義務化が、この拡大を牽引する主要なレバーとなっています。低・中所得経済圏の政府はレジストリをデジタル化し、マイクロターゲット型のアウトリーチを可能にすることで、完了率を向上させながらプレミアム成人製剤を支援しています。2024年以降に追加された年間20億回分のフィルフィニッシュ用量と相まって、アジア太平洋地域における能力の現地化は、テンダーにおいて30%~40%のコスト優位性を持つ地域メーカーへと価格競争をシフトさせました。高マージンの成人・高齢者向けプログラムは、雇用者が呼吸器感染症による生産性損失を定量化するにつれ、小児スケジュールから収益プールを転換しています。一方、サブユニットおよび組換えコンストラクトに対する規制上の優先審査経路は、コールドチェーンの制約および復帰リスクを排除し、次世代パイプラインへの資本を引き付けています。

主要レポートの要点

- ワクチン種類別では、生ワクチン・弱毒化製剤が2025年に予防ワクチン市場シェアの26.55%をリードし、サブユニット・組換えプラットフォームは2031年にかけてCAGR 6.25%で拡大しています。

- 疾患種類別では、インフルエンザが2025年に収益の20.53%を占め、麻疹・おたふくかぜ・風疹ワクチンは2031年にかけてCAGR 6.85%で拡大する予測です。

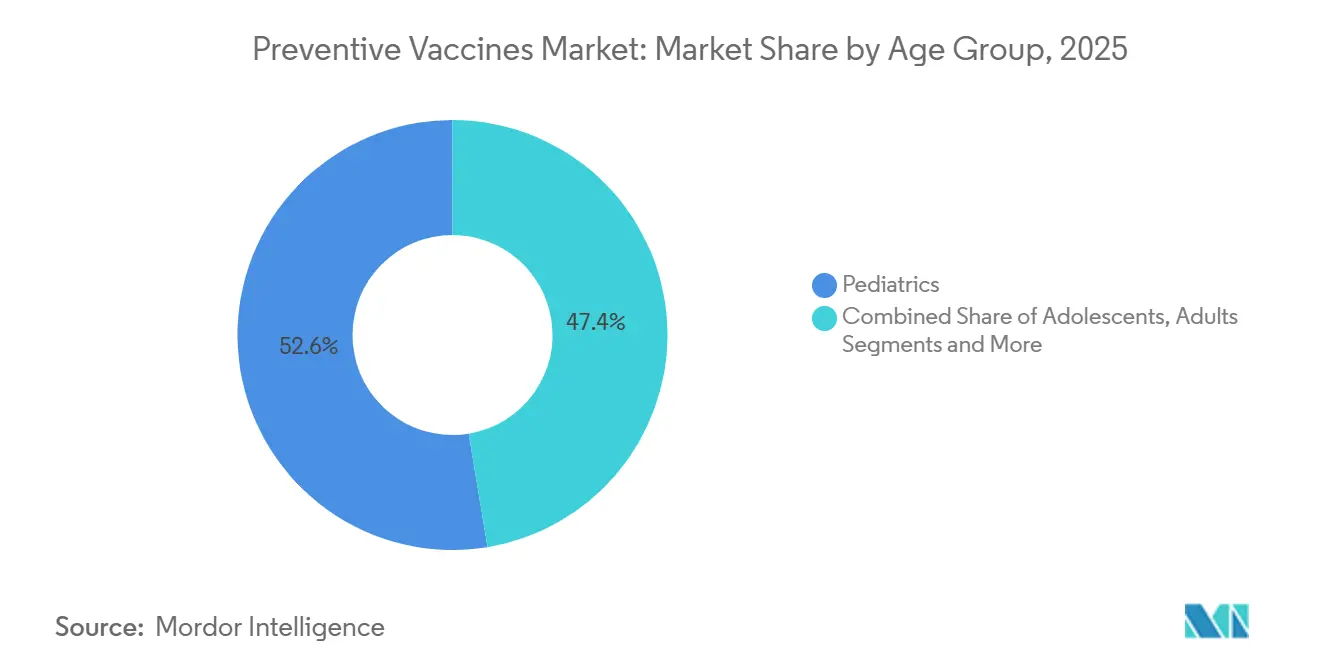

- 年齢層別では、小児科が2025年に予防ワクチン市場規模の52.63%のシェアを占め、成人向けワクチン接種は見通し期間にわたってCAGR 7.87%で成長しています。

- エンドユーザー別では、政府プログラムが2025年の収益の40.33%を占めましたが、オンライン・遠隔薬局チャネルは2031年にかけてCAGR 8.70%で拡大しています。

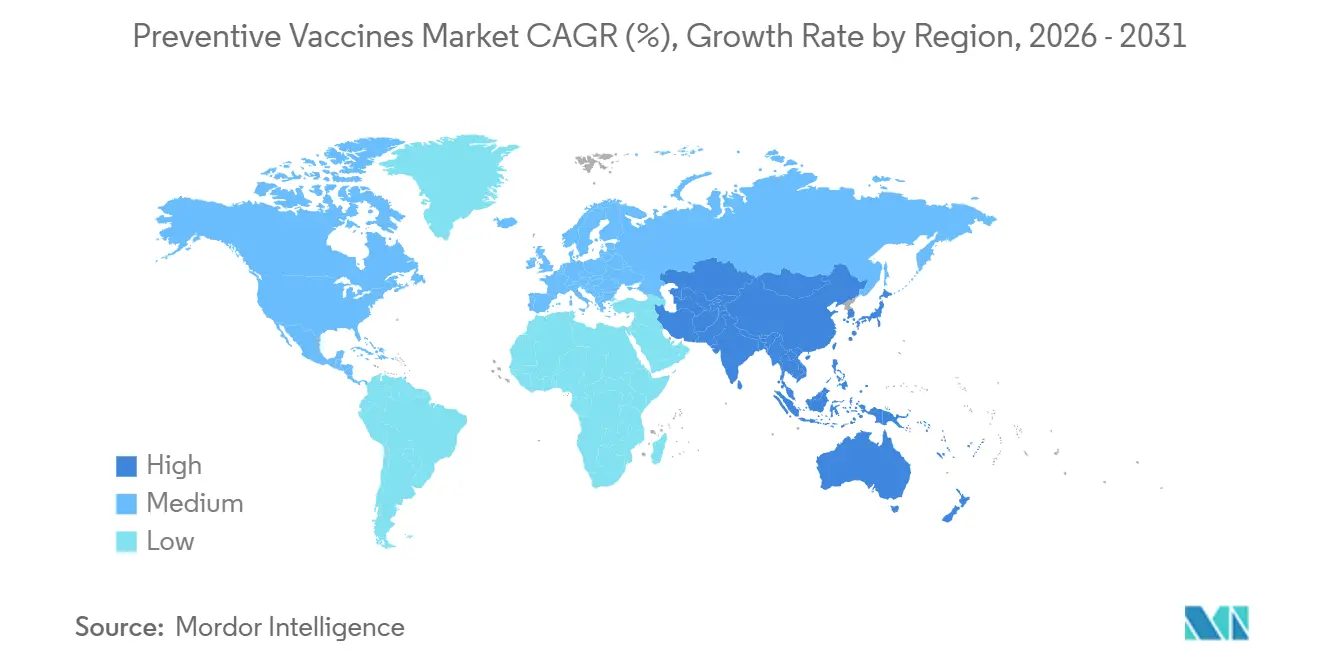

- 地域別では、北米が2025年に予防ワクチン市場シェアの39.13%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 7.51%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の予防ワクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 感染症の有病率の増加 | +1.2% | アジア太平洋、サハラ以南アフリカ、世界のホットスポット | 中期(2~4年) |

| 政府の免疫化資金調達と義務化 | +1.5% | 北米、欧州、中国、インド | 長期(4年以上) |

| mRNAおよびモジュール型プラットフォームの突破口 | +0.9% | 北米、欧州、アジア太平洋のセカンダリーノード | 中期(2~4年) |

| ライフコースワクチン接種の拡大 | +1.1% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| デジタル免疫化レジストリ | +0.6% | アジア太平洋、サハラ以南アフリカ、ラテンアメリカ | 中期(2~4年) |

| 熱安定性製剤 | +0.4% | サハラ以南アフリカ、農村部アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染症の有病率の増加

麻疹症例は2024年から2025年にかけて東南アジアおよびサハラ以南アフリカで15%増加し、10年間の成果を覆し、モジュール型フィルフィニッシュラインを持つサプライヤーに有利な60日間の緊急調達を引き起こしました。都市化および気候変動に関連したベクター拡大は、臨床医が肺炎球菌などの病原体に対する予防を優先するよう促しています。2024年~2025年シーズンの米国における乳児のRSV入院は22%増加し、年間370万人の新規出生を免疫化の対象とする母体ワクチン接種の推奨が促進されました。その正味効果は、予防ワクチン市場を長期的な成長プラットフォームとして強化する基本需要の急増です。

政府の免疫化資金調達と義務化

ワクチン接種に対する世界の公的予算は、政策立案者が発生コストを内部化するにつれ、2023年の141億米ドルから2025年には183億米ドルに増加しました[1]UNICEF、「グローバル免疫化資金調達レポート2025」、unicef.org。米国の子ども向けワクチンプログラムは、HPVおよび髄膜炎菌カバレッジのために無保険の19~26歳の成人への資格対象を拡大し、420万人の受益者を追加しました。インドの全国肺炎球菌テンダーは4億2,000万米ドル相当で、Serum InstituteとBharat Biotechの間で均等に分割され、国内供給優先が強調されました。欧州における学校・職場の義務化の強化は、免除の抜け穴を閉じ、基本的な普及率を下支えしています。

mRNAおよびモジュール型ワクチンプラットフォームの突破口

ModernaとBioNTechはそれぞれ、任意のmRNAコンストラクトに切り替えて90日以内に1億回分を生産できるスイートを立ち上げ、2025年のH3N2インフルエンザシーズン中に実証されました[2]Moderna、「2025年年次報告書」、modernatx.com。Pfizerの脂質ナノ粒子容量向上のための12億米ドルの資本プログラムは、2027年までに製造原価を40%削減することを目指しています。熱安定性mRNA候補は25°Cで30日間効力を維持し、2025年に第III相試験に入り、超低温保存なしに農村部への展開を可能にしています。FDAのプロジェクト ネクストジェンは承認プロセスを橋渡しし、変異株のタイムラインを6ヶ月に短縮し、商業サイクルを加速させています。

ライフコース(成人・高齢者)ワクチン接種プログラムの拡大

成人ワクチン収益は、雇用者が職場クリニックに資金提供し、メディケアがRSV、帯状疱疹、肺炎球菌ワクチン接種のコスト負担を廃止した2025年に、高所得経済圏で小児ワクチン収益を上回りました。GSKのArexvyとPfizerのAbrysvоは合計して初年度の売上で28億米ドルをもたらし、高齢者の需要を実証しました。定期的な肺炎球菌ワクチン接種は現在、慢性疾患を持つ50~64歳の成人を対象とし、適格な米国市場を1,800万人拡大しました。インフルエンザ、COVID-19、肺炎球菌の抱き合わせ受診プロトコルは、14の米国医療システムで遵守率を67%に向上させました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有害事象のリスクとためらいの急増 | -0.8% | 北米、欧州、世界 | 短期(2年以内) |

| 高い研究開発・コンプライアンスコスト | -0.6% | 世界規模、中小企業において深刻 | 長期(4年以上) |

| ガラスバイアルおよびフィルフィニッシュのボトルネック | -0.5% | アジア太平洋、ラテンアメリカ、世界 | 中期(2~4年) |

| 中所得国テンダーにおけるマージン圧縮 | -0.4% | アジア太平洋、ラテンアメリカ、サハラ以南アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有害事象のリスクとためらいの急増

欧州医薬品庁は2025年に1億回分あたり1,847件の重大事象を記録し、2023年と比較して横ばいでしたが、ソーシャルアンプリフィケーションが一時的に普及率を低下させました[3]欧州医薬品庁、「ワクチンの安全性と有効性データ2025」、ema.europa.eu。広く報道された心筋炎症例は米国の信頼度を9ポイント低下させましたが、更新されたリスク・ベネフィットデータがCOVID-19感染100万人あたり450件の入院回避に対して100万回分あたりわずか12.6件の心筋炎症例であることを示した後、8ヶ月以内に回復しました。WHOのワクチン安全性ネットワークは5,000万ユーザーに到達した誤情報投稿3,200件にフラグを立て、プラットフォームとのリアルタイムファクトチェック契約を必要としました。

高い研究開発・コンプライアンスコスト

ワクチン開発の全サイクルコストは8~12年にわたって8億~12億米ドルとなり、資本力の低い革新企業を排除します。GMP適合は1ラインあたり年間固定費として追加で1,500万~2,500万米ドルを加算します。Novavaxはコンボ型COVID-19・インフルエンザ候補の第III相試験に1億8,000万米ドルを費やし、収益性を18ヶ月遅らせました。Merckは2028年の欧州バイオシミラー参入に先立ち、次世代ガーダシルコンストラクトに6億米ドルを投資しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチン種類別:サブユニットプラットフォームが安全性プロファイルで優位に

生ワクチン・弱毒化製品は2025年に予防ワクチン市場シェアの26.55%を保持し、MMRおよび水痘スケジュールに支えられています。サブユニット・組換えプラットフォームは、規制当局が復帰リスクを排除してロジスティクスを簡素化するコンストラクトを優先するにつれ、CAGR 6.25%で拡大すると予測されています。Pfizerの20価プレブナー20は、2024年6月の発売から12ヶ月以内に血清型カバレッジを拡大することで米国成人市場の38%を獲得しました。不活化ポリオおよびA型肝炎ワクチンは、投与量コストが調達を支配するマスキャンペーンで引き続き優位を占めています。トキソイドオプションは産科ケアおよび外傷予防に関連した安定したブースター需要を維持しています。

mRNAワクチンの勢いはCOVID-19を超えてインフルエンザおよびRSV適応症に広がっています。Modernaは2025年1月にmRNAインフルエンザ・COVID-19複合ショットの第III相試験を開始し、2つの年次注射を1つに統合する2027年の発売を目指しています。BioNTechのマラリア候補は2025年にタンザニアとモザンビークで第IIb相に入り、その脂質ナノ粒子プラットフォームを再利用して通常のタイムラインから3~4年を短縮しました。ウイルスベクターおよびウイルス様粒子コンストラクトは、コスト敏感な市場におけるエボラリングキャンペーンやHPVキャンペーンなどのニッチな役割を担っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

疾患種類別:MMRの復活がインフルエンザを上回る

インフルエンザは2025年に疾患収益の20.53%を保持し、年次製剤変更と雇用者プログラムに支えられています。麻疹・おたふくかぜ・風疹ワクチンは、パンデミック期のカバレッジギャップがアウトブレイクを引き起こすにつれ、2031年にかけてCAGR 6.85%で成長すると予測されており、WHOは2024年に12万件の麻疹症例を集計し、前年比40%増となっています。肺炎球菌ワクチンは、病院で循環する耐性株に対処するより広い年齢適応から恩恵を受けています。

COVID-19ブースターは2025年に高齢者への年次推奨で風土病ステータスに移行し、PfizerとModernaが2025年第4四半期のみで62億米ドルの収益を生み出しました。HPVの普及は、60%のコスト削減を実現しながら有効性を維持するGaviの単回投与ガイドラインのおかげで、低・中所得国で加速しています。高齢者および母体スケジュールへのRSVワクチン接種は最も急速に成長しているカテゴリーを構成し、2023年半ば以前には存在しなかったカテゴリーです。

年齢層別:成人ワクチン接種が成長を再定義する

小児科は2025年の予防ワクチン市場規模の数量において52.63%を保持し、出生から18歳までの定着したスケジュールに支えられています。成人の普及率はCAGR 7.87%で推移しており、職場クリニックと2025年1月にコスト負担を撤廃した拡大されたメディケア償還によって牽引されています。インフルエンザだけで2025年に米国で800万労働日が失われ、32億米ドルのコストとなり、全従業員ワクチン接種の費用の4倍に相当します。

青少年はHPVおよび髄膜炎菌の義務化に縛られており、老年期コホートは免疫老化が入院リスクを拡大するにつれて優先度が高まっています。PfizerのAbrysvоは初年度の売上で14億米ドルを実現し、そのうち68%が60歳以上の人口層から得られました。CVSやウォルグリーンなどの小売薬局は2025年から2026年シーズンに4,200万回分のインフルエンザワクチンを提供し、営業時間の延長によりスケジュール調整の手間が減少するにつれて15%増加しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

エンドユーザー別:オンラインチャネルが従来モデルを変革する

政府プログラムは2025年に収益の40.33%を維持し、マスキャンペーンに資金を提供するテンダー力を活用しました。オンライン・遠隔薬局の流通はCAGR 8.70%が見込まれ、アマゾン ファーマシーの12州にわたる2025年の訪問サービス開始とインドの1mgプラットフォームが遠隔医療フロー内にワクチン予約を組み込んでいることによって推進されています。病院および専門クリニックは、カスタムスケジュールを必要とする免疫不全患者に対応しています。

小売薬局は、48州が処方箋なしにすべてCDC推奨ワクチンを提供するよう薬剤師に権限を与えたことで、2025年の米国成人数量の28%を獲得しました。雇用者は2025年にオンサイトクリニックに11億米ドルを投資し、呼吸器疾患シーズン中に1人の労働者あたり2.3日の欠勤を削減しました。デジタルプラットフォームがスケジュール調整の手間を縮小してリーチを拡大するにつれ、予防ワクチン市場は引き続き分散化しています。

地域分析

北米は2025年に予防ワクチン市場シェアの39.13%を占め、高い一人当たり支出と、変異株の承認タイムラインを6ヶ月に短縮したFDAのプロジェクト ネクストジェンなどの迅速な承認フレームワークに支えられています。メディケアのコスト負担廃止により高齢者の対象プールが1,200万人拡大し、カナダは2025年にRSVガイダンスを同期させ、統一された大陸的な需要カーブを生み出しました。

アジア太平洋地域は世界最速のCAGR 7.51%で2031年まで成長すると予測されています。インドのBharat BiotechとSerum Instituteの間で分割された4億2,000万米ドルの肺炎球菌テンダーは、能力の現地化を例示しています。中国の規制当局は2025年に14の新ワクチンを承認し、Sinopharmの4価インフルエンザとCanSinoの吸入型COVID-19ブースターを含み、五カ年計画のイノベーション目標と一致しています。日本は2024年に男児へのHPV推奨を拡大し、オーストラリアは2025年にGSKのRSVワクチンを優先審査し、高所得アジア太平洋ノード全体の同期性を維持しました。

欧州は交渉力を高めるEMAの調和と共同調達に依存しています。フランスとドイツは2025年に保育所入所にMMRを義務化し、需要を120万回分押し上げました。28のアフリカ諸国のデジタルレジストリは、モバイルアウトリーチを通じて2024年から2025年にかけてゼロ投与の子どもを19%削減しました。南米の勢いはブラジルの全国プログラムとユニット単価を最大35%削減するPAHOテンダーに集中しており、アルゼンチンは2025年に乳児向け髄膜炎菌Bを追加し、2,800万米ドルの調達チャネルを開きました。

規制環境

規制環境。ワクチン規制は、米国FDAの監督、EMAのガイダンス、WHOの事前認証プロセス全体を通じて、品質、安全性、市販後調査に引き続き重点を置いている。FDAは、VRBPACおよび呼吸器系ワクチンに関連する市販後の関連コミットメントを通じて、株選択と製剤更新の指導を続けている。

2026年6月、WHOは大規模な国際入札に向けたGMPおよび生産の一貫性を強化するため、事前認証手続きを改訂した。EMAの2026/2027年インフルエンザ組成ガイダンスはB/山形系統を除外しており、これにより、タイムリーな申請と製造変更の同期化に対する圧力が高まっている。IA2030予防接種アジェンダも、低中所得国市場における規制強化と安全性調査の参照点として引き続き位置づけられている。

競争環境

予防ワクチン市場は中程度の集中度にあります。Pfizer、GSK、Sanofi、Merckなどのトップ企業が2025年の世界収益の大きなシェアを集合的にコントロールしましたが、地域の挑戦者がテンダーポジションを侵食しています。Pfizerは2025年にmRNAインプットを確保するために脂質ナノ粒子容量に12億米ドルを割り当て、Sanofiはシーズナルピーク時のターンアラウンドを確保するためにフランスのフィルフィニッシュ専門企業を7億8,000万米ドルで買収しました。Modernaの第III相インフルエンザ・COVID-19複合ショットなどの複合候補は、受診回数とコールドチェーン負荷を統合することで45億米ドルのセグメントを解放できる可能性があります。

インドのBiological E社は2025年に熱安定性チフス結合型ワクチンでWHO事前適格認定を取得し、既存企業より40%低い価格で6ヶ月以内にGaviテンダーの18%を獲得しました。BioNTechのモジュール型工場は90日以内に任意のコンストラクトの1億回分を生産するよう切り替えることができ、インフルエンザウイルス株のシフト時に増幅されるサイクルタイム優位性を生み出しています。Pfizerは2025年に47件のワクチン特許を出願し、そのうち60%は最も成長が速い人口層への注力を強調する高齢者の免疫応答を高めるアジュバントを目指したものでした。

製造上の失敗は財務的ペナルティをもたらします。Takedaはデング熱ワクチンの供給遅延により2024年に推定3億2,000万米ドルの収益損失を被り、供給制約環境における運用リスクを浮き彫りにしました。ガラスバイアルと無菌容量を保証できる受託製造業者は、供給不足が中期的な視野を通じて持続するにつれてプレミアム価格を獲得しています。

予防ワクチン産業リーダー

Merck & Co

GSK plc

Johnson & Johnson Services, Inc.

Pfizer Inc.

Sanofi

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場機会と将来展望。新興市場では、地域における製造能力および充填・仕上げ能力の拡大が顕著なテーマとなっている。アフリカでは、Biovacが2026年4月にケープタウンでの拡張を発表し、EIBグループから7,500万ユーロの準出資、IFCから2,000万米ドルのシニアローンの支援を受け、年間3,000万~4,000万回分の生産を目標としている。

プラットフォームの近代化とインダストリー4.0の能力は、コンプライアンス基準を維持しながら切替作業を削減するサプライヤーに対する商業化の道筋を生み出している。別途、Merckは2025年3月にノースカロライナ州ダーラムに10億米ドルのワクチン製造施設を開設し、供給信頼性の向上を目的とした量産能力を強化した。EMAの2026/2027年ガイダンスおよび2026年のWHO事前認証の更新も、ワクチン供給チェーン全体における専門的な品質、分析、バリデーションサービスの需要を高めている。

最近の業界動向

- 2026年6月:米国FDAは、肺炎球菌疾患のリスクが高い2歳から17歳までの小児および青少年に対するMerckのCAPVAXIVE(21価肺炎球菌結合型ワクチン)の適応拡大を承認した。この適応拡大により、小児コホート全体での肺炎球菌予防における競争的地位が拡大し、セロタイプカバレッジの幅が強化される。

- 2026年5月:Pfizerは、フェーズ2の結果を受けて、25価肺炎球菌結合型ワクチン候補(PF-07872412)の重要な小児フェーズ3プログラムを開始した。このプログラムは小児および成人セグメントにおけるライフサイクルマネジメントを支援し、次世代肺炎球菌ワクチンにおける同社の地位を強化する。

- 2026年1月:Merckは、高リスク個人における症候性インフルエンザの予防を目的とした長時間作用型抗ウイルス候補CD388を追加するCidara Therapeuticsの買収を完了した。この買収により、Merckの呼吸器予防領域の展開が拡大し、高リスク集団向けの予防接種戦略との整合性が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、予防接種市場は、対象地域における通常の予防接種プログラムおよびより広範な公衆衛生プログラムを通じて、感染症の発生を未然に防ぐために接種されるワクチンからの収益を対象としている。

範囲の除外:この規模算定では、治療用ワクチンおよびワクチン製品の価値が価格設定単位となっていない純粋な接種サービスからの収益を除外している。

セグメンテーション概要

- ワクチン種類別

- 生ワクチン・弱毒化ワクチン

- 不活化ワクチン

- サブユニット・組換えワクチン

- トキソイドワクチン

- mRNAワクチン

- その他のワクチン種類

- 疾患種類別

- 肺炎球菌

- ポリオウイルス

- 肝炎(A型、B型、E型)

- インフルエンザ

- 麻疹・おたふくかぜ・風疹(MMR)

- COVID-19

- ヒトパピローマウイルス(HPV)

- 呼吸器多核体ウイルス(RSV)

- その他の疾患種類

- 年齢層別

- 小児科(0~18歳)

- 青少年(12~18歳)

- 成人(19~59歳)

- 老年期(60歳以上)

- エンドユーザー別

- 政府免疫プログラム

- 病院・専門クリニック

- 小売・コミュニティ薬局

- オンライン・遠隔薬局チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングに先立って市場背景を構築し、主要な需要および供給シグナルを固定するために用いられた。一般的に、世界保健機関の予防接種データセット、ユニセフの調達・供給ダッシュボード、米国CDCのワクチン接種率統計、各国保健省の予防接種プログラム発表などの公的資料を確認した。

これらのシグナルを実用的な入力に変換するため、米国FDAや欧州医薬品庁などの規制当局によるワクチン承認および製品ラベル、さらにワクチン接種スケジュールおよびカバレッジギャップに関する厳選された査読済み論文も確認した。企業の年次報告書、投資家向け説明会資料、信頼性の高い報道機関の記事を確認し、ポートフォリオの状況、製造拡張、価格設定に関する解説を把握した上で、企業財務データおよび特許データベースの有料サブスクリプションを選択的にクロスチェックに用いた。これらの例は網羅的なものではなく、調査中のデータ収集、検証、明確化のために他の多くの資料も参照された。

一次インタビューおよび調査

一次調査は、ワクチン製造、流通、公衆衛生調達、医療提供者などの関係者を対象としたインタビューおよび構造化調査に重点を置いた。これらの層は実際の導入状況や発注パターンを把握しているためである。これらの議論を通じて、各地域の通常の予防接種スケジュールに含まれるワクチン、入札のタイミングと在庫再構築が年間売上にどのように反映されるか、価格設定と製品構成がどこで変化しているかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):17% | APAC:50% |

| 中堅層:51% | 部門・ユニットリーダー:34% | EMEA:32% |

| 小規模プレイヤー:17% | マネージャー:49% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、国レベルの予防接種需要プールを出生コホート、通常スケジュールの強度、カバレッジ率、公共調達量から再構築するトップダウン方式から開始し、その後、一般的な用量価格および製品構成の前提を用いて価値に変換した。結果は、高需要抗原の短いリストについて、サンプリングされたワクチンの1回分あたりの価格に推定接種回数を乗じるなどの選択的なボトムアップチェック、およびサプライヤーやチャネルのチェックによって明らかなギャップを修正することで検証した。

モデルでは、追跡・更新可能な実用的な入力を用いた。これには、出生動向、対象年齢層の人口、主要プログラムのワクチン接種率、入札の周期および在庫補充の挙動、抗原レベルでの構成変化、新製品導入やライフサイクル変化後の予想される価格変動が含まれる。小規模な国で直接的なデータが乏しい場合は、類似のスケジュールおよび医療資金パターンを持つ地域の類似国を用いた代理則を適用し、専門家からのフィードバックを反映して調整した。

予測に関しては、政策変更やキャンペーンの強度が需要を直線的な予測よりも急速に変動させ得るため、簡易な時系列チェックに裏付けられたシナリオ分析を主に用いた。カバレッジ拡大、新ワクチンの普及、価格設定に関する前提は、インタビュー対象者と共に見直され、その後、手順が再現可能であるように各地域に一貫して適用された。

データ検証と更新サイクル

アウトプットは、報告された予防接種カバレッジ、公的調達発表、主要な生産能力または供給に関する事象などの独立したシグナルと照合され、その後、承認前に差異が調査された。数値に違和感がある場合は、根本的な要因が再確認され、多くの場合、カバレッジ、用量の前提、または適用された価格水準の再検証が行われた。

計算、単位変換、地域別集計が一貫性を持ち、説明可能であるように、複数段階の社内レビューが行われた。レポートは毎年更新され、プログラムの追加、大規模な供給不足、規制変更などの重大な出来事が発生した場合には、臨時の更新が行われる。提供前には、最新の更新版をクライアントに提供するため、最終確認が改めて実施される。

Mordor Intelligenceの予防接種市場規模算定と他社公表推定値との比較

予防接種の公表市場規模は、トピック名が同じように見えても、対象製品の境界や時期の前提が一致していないため、大きく異なることがある。また、ある調査が広範な医療費支出比率に重点を置く一方で、別の調査がプログラムレベルの需要シグナルに重点を置く場合にも差異が生じる。

コホートに基づく用量需要を追跡し、価格および製品構成の前提を検証チェックとともに更新することで、Mordor Intelligenceは、治療用ワクチン、一度限りの流行対応支出、またはワクチン製品の価値を反映しないサービスのみの収益を混在させることなく、通常の予防接種の実態に沿った推定値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 79.52 B (2026) | |

| 業界出版社A | USD 65.72 B (2025) | より早い基準年と異なる予測期間を使用しており、範囲の重点は、一部の地域で調達価値とチャネルレベルの収益が混在する可能性のある、より広範な予防接種バスケットに近いように見える。 |

| 業界出版社B | USD 88.34 B (2023) | より古い基準年から開始しており、成長率の低い経路を示している。これは、カバレッジ拡大、新ワクチン導入、価格の進展が保守的に扱われている場合、または最近のプログラム変更に対応して更新されていない場合に起こり得る。 |

表中の差異は、主に時期(基準年および通貨年)、および何がワクチン製品収益として計上され、何が隣接カテゴリーとして扱われるかによって説明される。当社のアプローチは、コホート、カバレッジ、スケジュール強度といった需要プールの推進要因に対して追跡可能であり続けるため、政策や価格が変化した際の更新が容易になる。

レポートで回答される主要な質問

2031年までの予防ワクチン市場の予測値はいくらですか?

予防ワクチン市場は2031年までに1,037億3,000万米ドルに達すると予測されています。

ワクチン接種普及率において最も成長が速い年齢層はどれですか?

成人ワクチン接種は2026年から2031年にかけてCAGR 7.87%で拡大し、他のすべての年齢コホートを上回る見込みです。

2025年に生ワクチン・弱毒化ワクチンはどれだけの市場シェアを保有しましたか?

2025年の予防ワクチン市場シェアの26.55%を占めました。

オンライン薬局が流通チャネルとして注目を集めているのはなぜですか?

遠隔薬局モデルはデジタル予約と訪問サービスを組み合わせ、消費者が利便性とラストマイルデリバリーを求めるにつれてCAGR 8.70%を実現しています。

2031年にかけて最も急速な成長を記録すると予測されている地域はどこですか?

アジア太平洋地域はCAGR 7.51%で拡大すると予測されており、現地化された製造と政府の支援的な義務化によって牽引されています。

ワクチン更新サイクルを90日に短縮する技術プラットフォームはどれですか?

モジュール型mRNA製造プラットフォームは迅速な切り替えが可能で、急速なウイルス株更新と市場対応時間の加速を実現しています。

最終更新日: