BCGワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 189.47 百万米ドル |

| 市場規模 (2031) | 255.76 百万米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

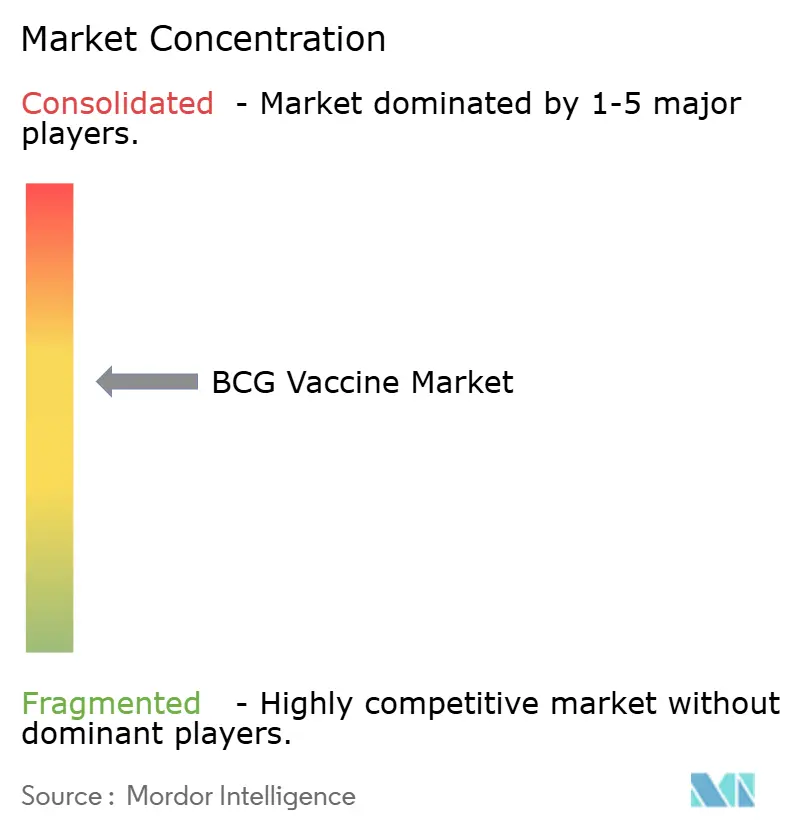

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBCGワクチン市場分析

2026年のBCGワクチン市場規模は1億8,947万米ドルと推定され、2025年の1億7,844万米ドルから拡大し、2031年には2億5,576万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.18%で成長します。結核流行国における新生児普遍的免疫化の義務付け、非筋層浸潤性膀胱がんにおける腫瘍学的使用の拡大、および政府による積極的な備蓄プログラムが相まって、健全な需要パイプラインを維持しつつ、戦略的調達機会を創出しています。持続的な供給不足が強靭な生産基盤の重要性を示しており、MerckおよびSerum Institute of Indiaからの投資発表は、今後5年以内に新たな生産ラインが稼働することを示唆していることから、メーカー各社は増産に向けた取り組みを加速させています。BCG非奏効性膀胱がんに関するFDAの改訂ガイダンス、およびWHOの更新された結核予防フレームワーク[1]世界保健機関、「結核予防治療ガイドライン」、who.intを含む規制面の追い風は、BCGワクチン市場の商業的範囲をさらに広げるとともに、組換え株や新規デリバリープラットフォームを通じた製品差別化を促進しています。

主要レポートの知見

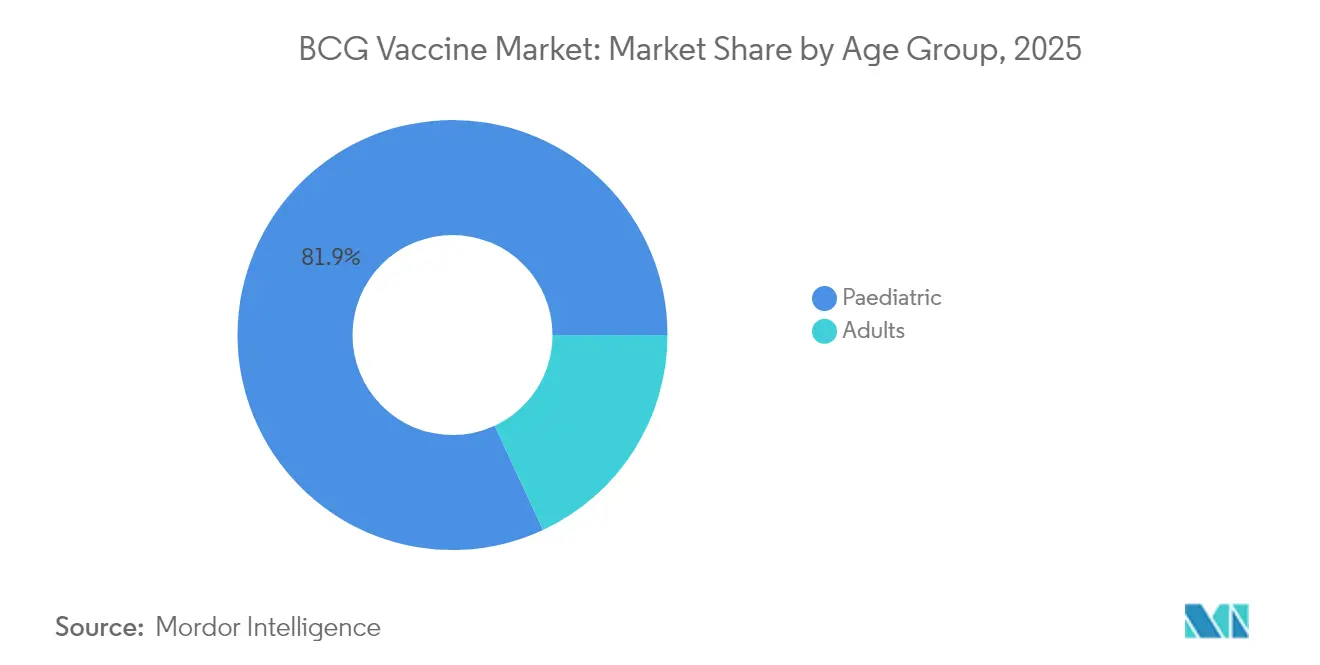

- 年齢層別では、小児向けワクチン接種が2025年のBCGワクチン市場において81.92%のシェアを占め、成人向け使用は2031年にかけてCAGR 6.95%で成長する見込みです。

- 用途別では、結核予防が2025年のBCGワクチン市場シェアの81.45%を占め、膀胱がん治療は2031年にかけてCAGR 7.05%で拡大する見通しです。

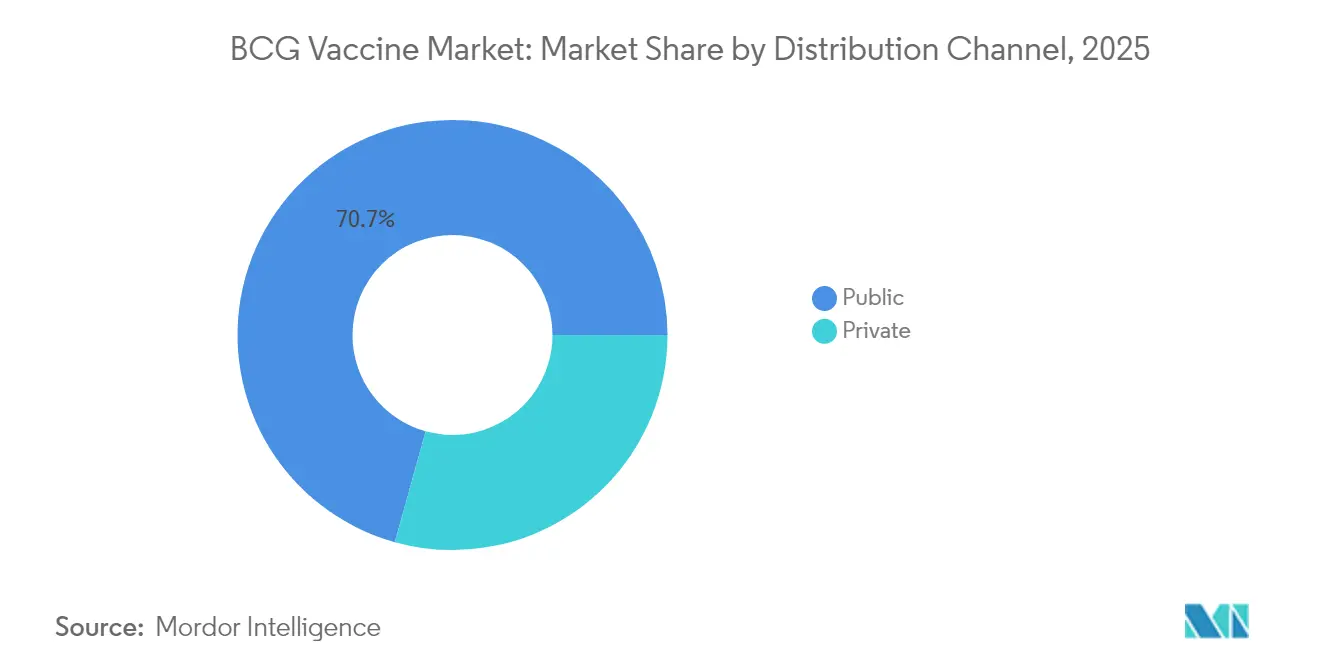

- 流通チャネル別では、公的調達が2025年のBCGワクチン市場規模の70.68%を占め、民間チャネルは同期間中にCAGR 7.11%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年に37.52%の収益シェアでトップとなり、2031年にかけてCAGR 7.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

BCGワクチンのグローバル市場トレンドと考察

推進要因の影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬剤耐性結核および潜在性結核の有病率の上昇 | +1.8% | 東南アジア、サブサハラアフリカ、その他の高負担地域 | 長期(4年以上) |

| 新生児普遍的免疫化義務付けの拡大 | +1.2% | アジア太平洋を中心に、中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| 政府資金による備蓄・キャッチアップキャンペーン | +0.9% | 結核流行国へのグローバルな注力 | 短期(2年以下) |

| 非筋層浸潤性膀胱がんに対するアジュバント免疫療法としてのBCGの採用拡大 | +1.4% | 北米、欧州連合、先進的なアジア太平洋地域 | 中期(2〜4年) |

| 新興呼吸器病原体に対するBCG誘導型訓練免疫のエビデンス | +0.7% | 高所得経済圏での早期採用 | 長期(4年以上) |

| 多抗原発現を伴う組換えBCG株の研究開発 | +0.5% | 北米および欧州連合のイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薬剤耐性結核および潜在性結核の有病率の上昇

薬剤耐性株が今や国家レベルのワクチン接種戦略に影響を与えており、2023年に世界の結核症例の45%が記録された東南アジア全域でBCGカバレッジの強化が進んでいます[2]世界保健機関、「世界結核報告書2024」、who.int。M72/AS01E候補のフェーズ3試験におけるインドネシアのリーダーシップは、流行地域が次世代ソリューションに資金を投じながら、現行のBCGスケジュールを維持している実態を示しています。臨床的エビデンスは、青年期の再接種に関して45.4%の有効性を示しており、潜在感染の進行防止を目的とするプログラムを支持しています。したがって、高負担地域は保健機関が再接種方針を統合するにつれて、追加投与の最大のアドレッサブル市場を形成しています。多剤耐性が持続的な疫学的脅威であり続けることから、この推進要因は今後10年にわたってBCGワクチン市場の需要に影響を与え続けるでしょう。

新生児普遍的免疫化義務付けの拡大

政策立案者はBCGをホリスティックな乳幼児健康戦略の一部として捉える傾向が強まっており、フィンランドの2026年調達計画は罹患率の低い環境でも採用が進んでいることを確認しています。WHO のガイドラインはHIVに曝露した乳児や家族接触者へのBCG接種を推奨しており、国家レベルの展開に規模を加えています。インドネシアの国家免疫化戦略は、パンデミック関連の混乱にもかかわらず2024年に80%のカバレッジを達成し、中所得経済圏が義務付けを実行可能なプログラムへと転換する方法を示しています。アジア太平洋各国政府が資金を提供するインフラ整備は、コールドチェーンの拡充を含み、工場から診療所までの投与安定性を確保しています。したがって、BCGワクチン市場の中期的な成長モメンタムは、こうした新たに法制化されたスケジュールの展開ペースを追跡することになります。

政府資金による備蓄・キャッチアップキャンペーン

エムポックスの流行時に模型化されたユニセフの緊急入札は、今や不足時の迅速なBCG調達のテンプレートとして機能しています[3]ユニセフ、「免疫化キャッチアップキャンペーン2024」、unicef.org。CEPIによるSerum Institute of Indiaへの3,000万米ドルの投資はサージキャパシティを強化し、グローバルなメーカーに対してバッファー在庫の維持に関する財政的インセンティブを提供しています。WHOとユニセフは2024年に未接種の乳児が1,430万人いると集計しており、短期的な需要を急増させるキャッチアップ活動に弾みをつけています。備蓄は、メーカーに受注の見通しを与える複数年契約と一致しており、設備投資計画の改善をもたらします。こうした調達戦略は需要を年間予算サイクルから切り離すため、BCGワクチン市場の持続的な成長を支援することが期待されます。

非筋層浸潤性膀胱がんに対するアジュバント免疫療法としてのBCGの採用拡大

FDAは2024年4月にAnktivaを承認し、単剤療法に奏効しない患者に対するBCGの有効性を高める併用レジメンを検証しました。英国のMHRAは2025年7月にこの決定を追認し、欧州全域での臨床医の採用を迅速化しました。Serum Instituteの供給によって実現したImmunityBioの拡大アクセスプログラムは、腫瘍学的需要がメーカーのパートナーシップを刺激して継続性を守る方法を示しています。TAR-200試験では82.4%の完全奏効率が報告されており、それでもなおBCGを基本療法として依存する競合参入者が存在することを示しています。これらの進展は処置件数を押し上げ、高所得の医療システムにおけるBCGワクチン市場を直接的に牽引するでしょう。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫不全患者における有害事象および禁忌 | -0.8% | 世界各地のHIV流行地域 | 中期(2〜4年) |

| 限られたグローバル生産者に関連する供給不足 | -1.2% | 北米および欧州で深刻 | 短期(2年以下) |

| 低所得環境におけるコールドチェーン物流コスト | -0.6% | サブサハラアフリカ、南アジア、ラテンアメリカの農村部 | 中期(2〜4年) |

| GMP グレードのシードロット拡張における生産能力の制約 | -0.4% | 世界各地の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫不全患者における有害事象および禁忌

WHOは、播種性疾患が罹患した乳児において75%近くの死亡率に達するため、既知のHIV感染をBCGの正式な禁忌として分類しています。現在のプロトコルでは、結核陽性の母親から生まれた新生児の接種を予防療法が完了するまで遅らせており、資源が限られた施設でのワークフローを複雑にしています。オマーンのサーベイランスデータは、10万回投与あたり9.2件のBCG関連有害事象(主に膿瘍)を明らかにし、より強固なスクリーニング前検査を求める声が上がっています。こうした安全性への懸念は、まさに結核負担が最も高い地域でのカバレッジを低下させ、BCGワクチン市場のアドレッサブル市場を狭めています。流行地域全域で臨床医の教育と改善された診断が普及するまで、中期的な逆風は続くでしょう。

限られたグローバル生産者に関連する供給不足

Sanofiの撤退後、MerckはUS唯一の供給者であり続けており、高リスクの膀胱がん患者の配給を引き起こし、代替輸入チャネルを求める連邦への申し立てを促しています。Merckのノースカロライナ州の新工場の建設には少なくとも5年かかる見込みであり、無菌バイオロジクス製造に固有の長いリードタイムを浮き彫りにしています。日本のバイオシミラー支援フレームワークは、現在モノクローナル抗体に焦点を当てていますが、国内BCG生産を拡大し輸入依存を低減できる政策モデルを示しています。供給不足の間、カナダとスペインのクリニックは膀胱内投与療法の延期を報告しており、患者の転帰に直接影響を与えています。こうした混乱は、新たな生産能力が稼働するまでBCGワクチン市場の成長を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

年齢層別:小児採用が基盤を維持する中、成人腫瘍学での採用が加速

小児免疫化は2025年も引き続き主流であり、配布された総投与量の81.92%を占め、公衆衛生資金の意思決定の基盤を形成しています。154カ国で新生児ワクチン接種のカバレッジが定期的に90%を超えており、乳幼児期の早期保護がBCGワクチン市場をいかに形成しているかを示しています。膀胱がん治療が成人側でより速い拡大を牽引しており、最近の承認によって検証された併用レジメンを腫瘍専門医が採用するにつれて、2031年にかけてCAGR 6.95%が予測されています。成人需要は、複数の大学試験が高齢者集団における呼吸器感染症の転帰を評価する中で、訓練免疫のためのブースター戦略への関心の高まりによってさらに強化されています。予測期間中、小児向けの量的優位性は維持されますが、腫瘍学的投与が病院環境でプレミアム価格を設定するため、成人セグメントはバイアルあたりの限界収益が高くなります。したがって、病院は生産能力アップグレードを計画するサプライヤーの見通しを高める複数年契約を確保する専任調達ユニットを設けます。小児補助金メカニズムが価格を抑制する一方で、上昇する生産コストは成人腫瘍学の定価に転嫁されやすく、メーカーに対してマージン上昇の機会を提供します。

成人向けの機会は、根治的膀胱摘除術を遅らせる免疫療法を償還しようとする医療費負担者の意向からも恩恵を受けており、医療システム全体の治療コストを低下させます。規制当局は現在、BCG非奏効性適応症へのアクセスを迅速化するアダプティブライセンシング経路を奨励しており、新しい組換え株への複製が可能な先例を設けています。これらのダイナミクスが合わさって、BCGワクチン市場が小児における量的安定性と成人における価値成長をいかにバランスさせ、単一セグメントのショックに対して強靭な多様化された収益源を創出しているかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:結核予防が量をリードし、膀胱がん治療が価値を押し上げる

結核予防は2025年に81.45%のシェアを維持し、アジア太平洋とアフリカの普遍的スケジュールによって支持され、供給不足の間でも基準需要水準を持続させています。政府はユニセフとPAHO(汎米保健機関)のリボルビングファンドを通じて一括注文に資金を提供し、優遇価格を確保して年間を通じた調達予算を安定させています。インド、インドネシア、南アフリカの青年期コホートで再接種パイロットが拡大するにつれて、予防的使用に帰属するBCGワクチン市場規模は着実に上昇する見込みです。一方、膀胱がん治療はポジティブな試験結果と併用レジメンに対する医療費負担者のカバレッジ拡大に牽引されて、活発なCAGR 7.05%で前進しています。米国と欧州の腫瘍学ガイドラインは引き続き膀胱内BCGを第一選択治療として推奨しており、新興の競合品が存在するにもかかわらず一貫した利用を確保しています。

組換えBCGパイプラインは両用途の柱に深みを加えており、抗腫瘍免疫を高めるよう設計された操作済み株と並行して多抗原結核候補が進展しています。適応症横断的なイノベーションは、共通の上流プロセスを活用することで製造上のシナジーを引き出すことができます。利害関係者は、組換えオプションがピボタル試験を通過すれば、コストの観点から低所得環境では従来製剤が引き続き必要とされるため既存製品を共食いせずに、追加的な量がBCGワクチン市場に供給されると期待しています。

流通チャネル別:公的セクターが優位を維持する一方、民間の腫瘍学サプライチェーンが引き締まる

公的調達は2025年のグローバル出荷量の70.68%を占め、感染症管理における政府予算と多国間機関の恒続的な中心的役割を反映しています。省庁は、供給不足が発生した場合に公的注文を優先するようサプライヤーにインセンティブを与える納期遵守の履行条項を含む複数年枠組み協定を交渉しています。それでも、高所得国および新興経済圏の専門腫瘍センターが中断のない治療スケジュールを保証するためにメーカーから直接調達することが増えるにつれて、民間チャネルはCAGR 7.11%で拡大しています。こうした民間バイヤーは、前払いを行ったり安全在庫を維持したりする意欲があることが多く、限られた生産量を顧客間でバランスさせるメーカーにとっての魅力を高めています。

南アフリカのBiovacのような官民パートナーシップは、公衆衛生上の目標が供給のローカライズ、通貨リスクの軽減、熟練労働者の育成という商業的要請と共存できることを示しています。こうしたモデルは、地域投資コミットメントなどの付加価値基準を統合する形で、将来の入札設計に影響を与える可能性があります。その結果、BCGワクチン市場における競争は、純粋な価格競争から、供給安全保障、コールドチェーン性能、技術革新も評価する多面的な評価へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の37.52%でリーダーシップを維持しており、2031年にかけてCAGR 7.12%という他のすべての地域を上回る見通しです。高い結核罹患率、医療費の増加、インドと中国における強固な製造エコシステムが相まって、BCGワクチン市場の最大の地域スライスを持続させています。M72/AS01E フェーズ3試験へのインドネシアの参加は、国家免疫化プログラムが引き続き従来のBCG製剤を配布しながら、次世代ソリューションへの同時投資が行われていることを示しています。中国のワクチン生産量は国内需要を満たし、二国間援助チャネルを通じた輸出を支援しており、アジア太平洋の供給優位をさらに固めています。

北米と欧州は第2層クラスターを形成し、腫瘍学的使用とイノベーションを評価する政策フレームワークに支えられた安定した需要をもたらしています。米国は、2030年の完成時に国内生産能力を3倍にする見込みのMerckのノースカロライナ州の数億ドル規模の施設を支援することで、慢性的な供給不足に対処しています。欧州は、供給の多様化を促進しながら有利な価格を交渉する共同入札プログラムの下での協調調達から恩恵を受けており、英国によるAnktivaの迅速な承認はBCGベースの併用レジメンを支持する規制の勢いを示しています。

中東・アフリカおよび南米は、結核撲滅イニシアチブがコールドチェーン物流の改善とともに勢いを増す中で、総じて未開拓の潜在力を示しています。WHOの中央アジア結核フリーイニシアチブは、中央アジア諸国がワクチン接種量を加速させる後押しをしており、南アフリカの過去の供給不足に起因する罹患率の急増は、財務省に緊急バッファー在庫のための資金確保を促しています。ブラジルが結核スクリーニングを産前ケアに統合することは、公立病院でのBCGカバレッジを拡大する新興の母子保健パラダイムを示しています。これらの進展は、歴史的に少数のアジアの購買者への依存を脱して、BCGワクチン市場が地理的に均衡のとれた貢献を経験することを示唆しています。

競争環境

競争環境は中程度の集中度を維持しており、WHO事前認定を取得した生産者は10社未満、高所得の腫瘍学市場での登録を保有する企業はさらに少数です。Merckが10年以上にわたって米国唯一の供給者である地位は、厳格な規制基準と高い固定コストが迅速参入を阻む実態を示しています。Sanofiの撤退は、マイコバクテリア発酵のための旧式施設を近代化するのに必要な資本集約度を明確にするとともに、組換え株を進める新規参入者にとってのホワイトスペースを開きました。ImmunityBioとSerum Instituteの提携は、革新的プラットフォームと大規模低コスト生産能力を組み合わせることの戦略的価値を示しており、2026年以降の競争の構図を塗り替える可能性があります。

メーカーは、単一拠点の生産停止に対するヘッジとして地理的多様化をますます追求しています。Serum Instituteによるオランダ施設の取得は、欧州経済領域への進出を拡大し、関税リスクを軽減するとともに、高価格の腫瘍学市場への輸送経路を短縮します。並行して、日本の厚生労働省は国内マイコバクテリアワクチン生産に対するインセンティブを模索しており、地元プレーヤーが外国からの供給優位を打破する政策主導の機会を示しています。

製品戦略は今や、量だけでなく付加価値による差別化を重視しています。組換えパイプラインは免疫原性の向上と広範な抗原カバレッジを標的とし、一方で製剤科学者は農村環境での投与を簡素化する凍結安定型または皮内マイクロニードルパッチに取り組んでいます。こうした改良品を最初に市場に投入できる企業は、従来のBCGのスケールアップのみに専念する既存企業からシェアを奪い、プレミアムセグメントを確保する可能性が高いでしょう。したがって、BCGワクチン市場における競争的な競合関係は、単なる製造規模ではなく、技術革新、生産能力の強靭性、および規制の俊敏性を中心に展開するよう設定されています。

BCGワクチン業界リーダー

Serum Institute of India Pvt. Ltd.

AJ Biologics Sdn Bhd

Microgen

Merck & Co., Inc.

Japan BCG Laboratory

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:FDAは膀胱がんを対象としたImmunityBioの組換えBCG代替品を拡大アクセスプログラムを通じて承認し、米国の供給不足を緩和しつつ、改善された安全性と免疫原性プロファイルを提供しました。

- 2024年11月:インドネシアは、包括的なBCGワクチン接種プログラムを維持しながら、M72/AS01EのWHO主導フェーズ3試験に参加することで、グローバルな結核ワクチン開発においてリーダーシップを担う役割を発表しました。

- 2024年5月:ImmunityBioとSerum Institute of Indiaは、腫瘍学グレードBCGの独占的なワールドワイド供給契約を締結し、膀胱がん治療における競争上のポジショニングを再形成しました。

- 2024年1月:Serum Institute of Indiaは、手頃な価格のアウトブレークワクチン生産能力の拡大を目的とした3,000万米ドルの投資を通じてCEPIのグローバルネットワークに参加し、パンデミック対応インフラを強化しました。

BCGワクチングローバル市場レポートの調査範囲

カルメット・ゲラン桿菌(BCG)ワクチンは、結核菌の弱毒化株から製造されます。ワクチン中の細菌は弱毒化されているため、感染症を引き起こすことなく、人体の免疫系を刺激して結核から保護します。人の生涯を通じて結核に対する持続的な防御を提供します。

BCGワクチン市場は、年齢層(小児および成人)、用途(結核および膀胱がん)、流通チャネル(病院、クリニック、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋、その他の世界)別に区分されています。レポートは上記のセグメントに対する金額(米ドル百万単位)を提供します。

| 小児 |

| 成人 |

| 結核 |

| 膀胱がん |

| 公的 |

| 民間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 年齢層別 | 小児 | |

| 成人 | ||

| 用途別 | 結核 | |

| 膀胱がん | ||

| 流通チャネル別 | 公的 | |

| 民間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

BCGワクチン市場の現在の規模はどのくらいですか?

BCGワクチン市場規模は2026年に1億8,947万米ドルと評価されており、2031年までに2億5,576万米ドルに達することが期待されており、CAGR 6.18%を反映しています。

なぜ供給不足が繰り返し発生するのですか?

WHO事前認定を取得したGMPグレードBCGの生産者はわずかしかおらず、施設のアップグレードには最大6年を要するため、定期的な混乱が生じ、北米および欧州での患者アクセスが制約されています。

市場で最大のシェアを占める地域はどこですか?

アジア太平洋が37.52%のグローバル収益でトップを維持しており、高い結核罹患率、強固な新生児免疫化義務付け、および地域の製造能力によって牽引されています。

腫瘍学においてBCGはどのように使用されますか?

膀胱内BCGは非筋層浸潤性膀胱がんの第一選択療法であり続けており、Anktivaのような併用剤の最近の承認が完全奏効率を改善し、成人需要を強化しています。

どのようなイノベーションが競争環境を変える可能性がありますか?

複数の抗原を発現する組換えBCG株、凍結安定型製剤、およびマイクロニードルパッチが開発中であり、規制承認が得られれば高付加価値なプレミアム価格設定が可能になる可能性があります。

政府はどのようにして供給不足の影響を緩和していますか?

ユニセフやCEPIなどの機関は、緊急入札を展開し、新たな製造ラインに資金を提供し、生産不足の間もワクチン接種プログラムを維持するためのバッファー在庫を積み上げることで、中期的な市場成長を安定させています。

最終更新日: