肺炎球菌ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.69 十億米ドル |

| 市場規模 (2031) | 12.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺炎球菌ワクチン市場分析

肺炎球菌ワクチン市場規模は、2025年の92億3,000万米ドルから2026年には96億9,000万米ドルに成長し、2026年〜2031年の年平均成長率4.95%で2031年までに123億3,000万米ドルに達すると予測されています。

需要の取り込みは、高所得国における小児プログラムの飽和状態に近い状況から、急成長する成人向けスケジュールへと移行しており、この転換は2024年に米国でMerckのカプバクシブ(PCV21)が承認されたことによって引き起こされました。同製品は従来の製剤には含まれていなかった8つの血清型を導入しました。GAVIが2029年まで1回2.75米ドルの上限価格を設定する決定を下したことで、57の低所得国における調達能力が拡大しました。一方、VaxcyteやAffinivaxなどの革新企業は、より広範なカバレッジと長い商業的ライフサイクルを約束する超多価結合型ワクチンの開発を続けています。成人ワクチン接種の勢い、アジア太平洋地域における現地充填・仕上げパートナーシップ、AIを活用した血清型サーベイランスが中期的な成長を支えていますが、製造コストの上昇、インフレ抑制法に基づく価格交渉、低資源環境におけるコールドチェーンの脆弱性は依然として重大な制約要因となっています。

主要レポートのポイント

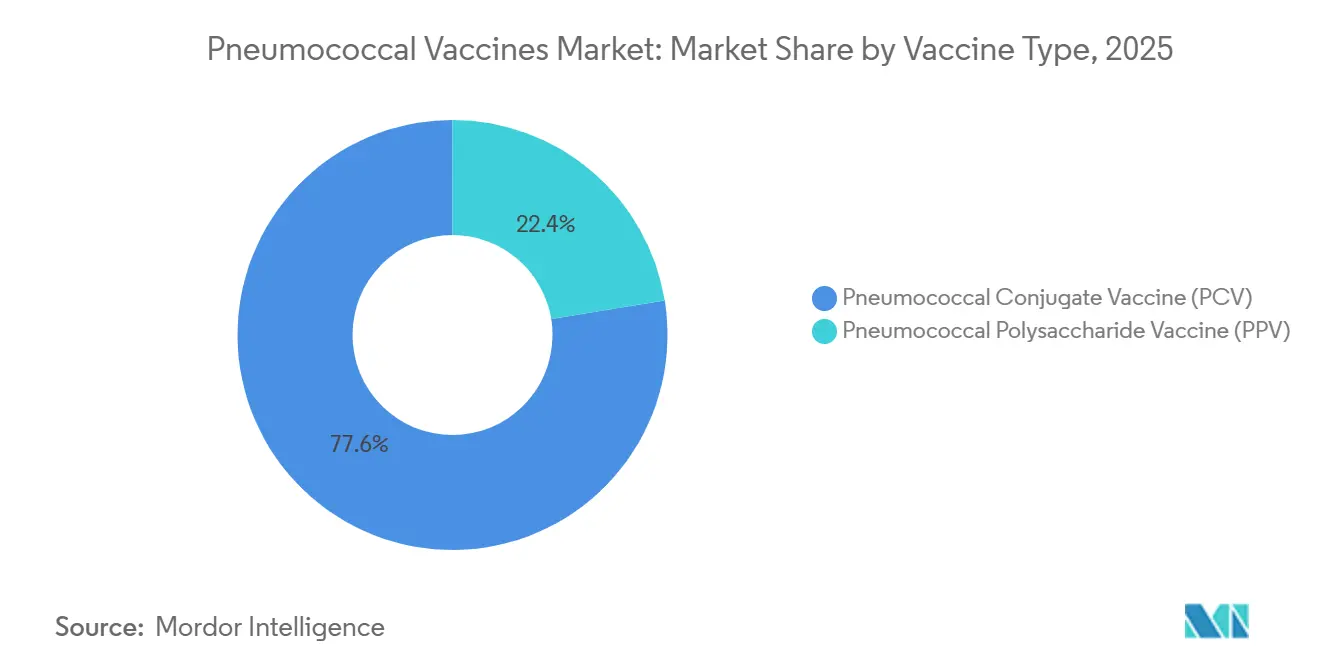

- ワクチンタイプ別では、肺炎球菌結合型ワクチンが2025年の肺炎球菌ワクチン市場シェアの77.56%を占めてトップとなり、2031年にかけて年平均成長率8.25%で拡大しています。

- 製品タイプ別では、プレベナー13が2025年の肺炎球菌ワクチン市場規模の47.53%を占め、プレベナー20は2031年にかけて年平均成長率15.85%を記録すると予測されています。

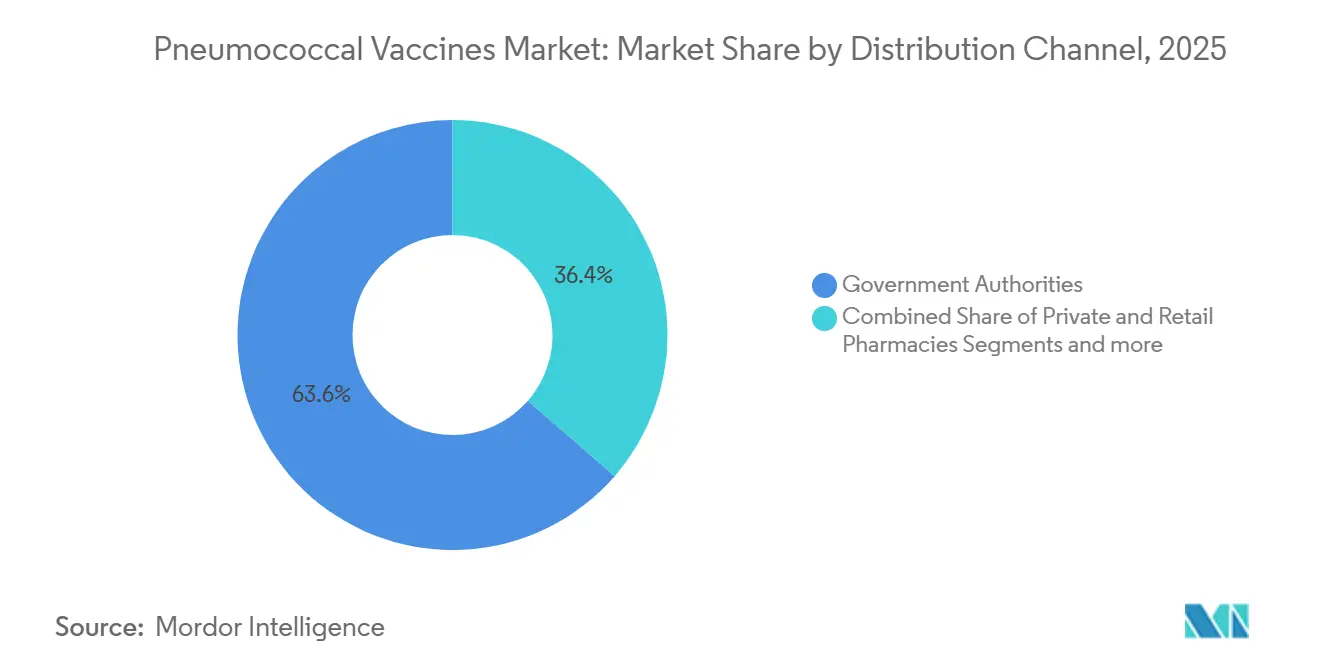

- 流通チャネル別では、政府機関が2025年の投与量の63.63%を購入しましたが、民間・小売薬局は2031年にかけて年平均成長率10.87%を達成する見込みです。

- 年齢層別では、小児用途が2025年の需要の61.23%を占めましたが、19〜64歳の成人コホートは2031年にかけて年平均成長率6.7%で拡大する軌道にあります。

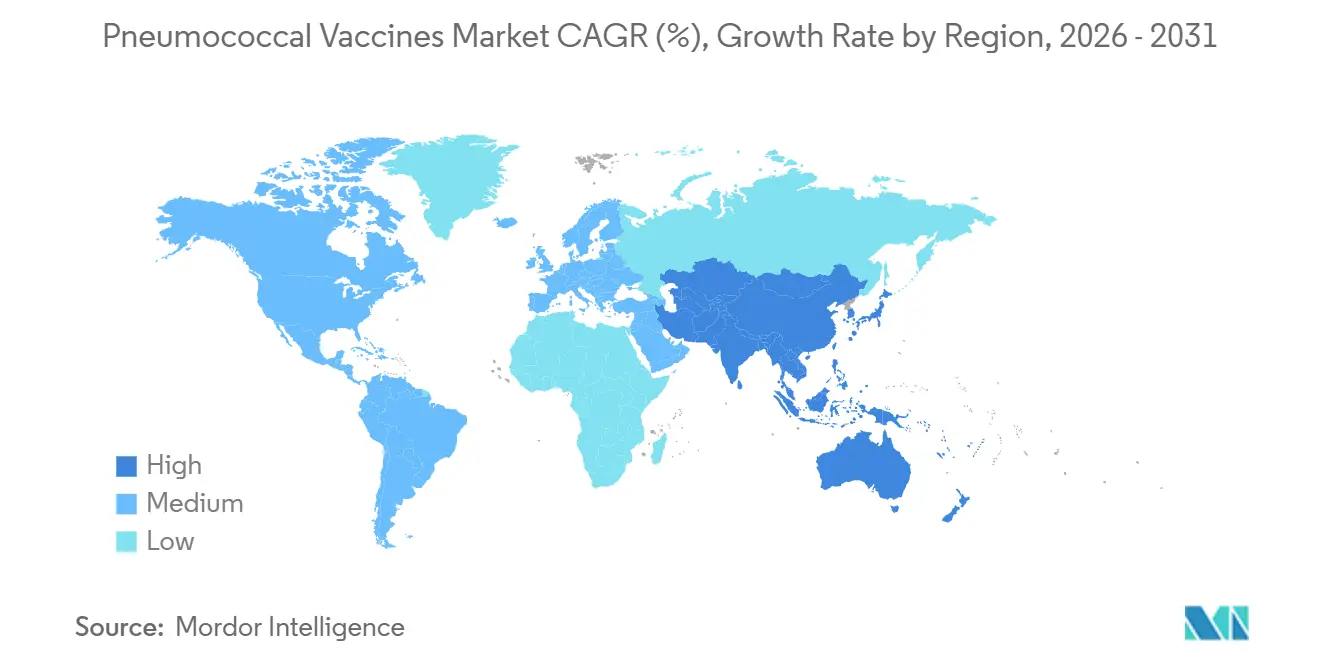

- 地域別では、北米が2025年の収益シェアの38.53%を占め、アジア太平洋地域は2031年にかけて年平均成長率6.21%で最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の肺炎球菌ワクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1回2.75米ドルの入札価格設定後における低所得国でのGAVI資金による普及拡大 | +1.2% | サハラ以南アフリカ、南アジア、中南米の一部低所得国 | 中期(2〜4年) |

| 肺炎球菌感染症の有病率の上昇 | +0.8% | 世界全体、アジア太平洋地域および中東・アフリカにおける急性負担 | 長期(4年以上) |

| 高価数PCVの発売(PCV15/20/21) | +1.5% | 北米、欧州、日本、中国 | 短期(2年以内) |

| 超多価PCV(30価以上)のパイプラインがデューデリジェンス取引を加速 | +0.9% | 世界全体、北米およびEUでの早期採用 | 長期(4年以上) |

| AIを活用した血清型サーベイランスによる適応症拡大の加速 | +0.6% | 北米、欧州、アジア太平洋地域の一部ハブ | 中期(2〜4年) |

| アジア太平洋地域における現地充填・仕上げパートナーシップによる関税免除での参入解放 | +1.0% | 中国、インド、東南アジア、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1回2.75米ドルの入札価格設定後における低所得国でのGAVI資金による普及拡大

GAVIが2024年に前払市場コミットメントを更新し、肺炎球菌結合型ワクチンの調達価格を1回2.75米ドルに固定したことで、57の低所得国における定期予防接種が維持され、予測CAGRを1.2パーセントポイント押し上げる予測可能な供給量が確保されました。2024年にSK bioscienceのGBP301がWHO事前認定を取得したことで供給が多様化し、単一供給源リスクが軽減されました。長期的な影響は、GAVIの卒業スケジュールが進むにつれて政府が費用を共同負担するかどうかにかかっており、この移行により脆弱な医療予算が不足に直面する可能性があります。一方、メーカーは利益率よりも数量を優先し、新たな経済性が生まれるまでドナー市場での超多価ワクチンの発売を遅らせています。

肺炎球菌感染症の有病率の上昇

CDCのサーベイランスにより、PCV13の接種率にもかかわらず、米国の65歳以上の成人における侵襲性肺炎球菌疾患の発生率は2024年を通じてパンデミック前のベースラインを上回ったままであることが確認され、継続的な未充足ニーズが浮き彫りになりました。アジア太平洋地域および中東・アフリカでも同様のパターンが続いており、高齢化する人口と歴史的に低い成人ワクチン接種率が重なっています。このドライバーはCAGRに0.8パーセントポイントを加算し、成人免疫インフラと償還経路の構築は政策主導の遅いプロセスであるため、長期的な影響をもたらします。PCV13でカバーされていない新興血清型が臨床的緊急性をさらに高め、高価数パイプライン戦略の妥当性を裏付けています。

高価数PCVの発売(PCV15/20/21)

カプバクシブが2024年6月に承認され、米国成人の疾患負担の約30%をカバーする8つの新しい血清型が追加されました。一方、プレベナー20は日本と中国で承認を取得し、成人の適応症を拡大するガイドライン改訂を触媒しました。北米と欧州での迅速な処方集への組み込みにより、CAGRに1.5パーセントポイントの押し上げ効果がもたらされます。保健機関は迅速に動き、ACIPはリスク因子を持つ19〜64歳の成人への適応症を拡大し、対象基盤を2倍にして商業的普及を加速させました[1]米国疾病予防管理センター、「ACIPの推奨事項」、CDC、cdc.gov。

超多価PCV(30価以上)のパイプラインがデューデリジェンス取引を加速

Vaxcyteは2024年に12億米ドルを確保し、無細胞合成を採用した31価候補であるVAX-31の開発を推進しました。この技術は製造期間とコストを削減できる可能性があります。GSKによるAffinivaxとそのMAPSプラットフォームの買収は、破壊的技術に対する既存企業の不安を浮き彫りにしています。このドライバーはCAGRに0.9パーセントポイントを加算しますが、30価以上の規制経路がまだ定義されていないため、長期的に顕在化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 結合型ワクチンの高い製造コスト | -0.7% | 世界全体、ドナー資金に依存する低・中所得国で深刻 | 長期(4年以上) |

| 血清型置換による長期的有効性の低下 | -0.5% | 北米および欧州 | 中期(2〜4年) |

| インフレ抑制法に連動した米国の価格交渉による成人用量の平均販売価格の圧縮 | -0.4% | 米国 | 短期(2年以内) |

| エネルギー転換の不安定性に伴う短期的なコールドチェーンの停電 | -0.3% | サハラ以南アフリカ、南アジア、一部の島嶼国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

結合型ワクチンの高い製造コスト

結合化学は依然として資本集約的であり、2024年の米国の推計では1ワクチンあたりの総資本化開発コストは8億8,680万米ドルとされており、CAGRから0.7パーセントポイントが削られています[2]米国保健福祉省、「ワクチン開発コスト」、HHS、hhs.gov。規模の経済は既存企業に有利ですが、ドナー市場は3米ドル未満の価格を要求しており、利益率を抑制し高価数ワクチンの普及を遅らせています。無細胞合成などの破壊的プラットフォームは可能性を持っていますが、2028年以前に大規模で検証されることはないでしょう。

血清型置換による長期的有効性の低下

サーベイランスにより、PCV13採用から5〜10年後に血清型22F、33F、35Bによる疾患が増加していることが示されており、従来製品への信頼が損なわれ、CAGRから0.5パーセントポイントが削られています。この現象はメーカーに継続的な製剤改良を迫り、研究開発費と規制上の作業負荷を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:結合化学が優位、多糖体は後退

肺炎球菌結合型ワクチンは2025年の肺炎球菌ワクチン市場シェアの77.56%を占めており、この地位は乳幼児における集団免疫を維持するT細胞依存性免疫によって支えられています。2031年にかけての年平均成長率8.25%は、小児および新たに適応症が認められた成人コホートの両方での強い採用を反映しています。肺炎球菌多糖体ワクチンは記憶応答を欠き、特に2024年のACIPがPPSV23の前にPCV20またはPCV15を推奨する勧告を出した後、結合型代替品が成人適応症を獲得するにつれて有用性が低下しているため、後れを取っています。新興市場の支払者は予算抑制のために多糖体ワクチンを引き続き使用していますが、WHO事前認定のトレンドとコスト削減技術が最終的にその置き換えを加速させる可能性があります。

結合型ワクチンの製造コストは依然として高いですが、高所得市場の支払者は、追加接種の減少が長期的なコストを相殺することを知っているため、プレミアム価格を受け入れています。GAVIプログラムは乳幼児向けに結合型ワクチンのみを調達しており、多くの中所得国は高齢者向けにのみ多糖体ワクチンを使用しており、二重トラックの調達状況を生み出しています。VaxcyteのCell-Free合成などの新プラットフォームは、価格と有効性のギャップを広げることでコスト曲線を引き下げ、結合型ワクチンのリーダーシップを強固にする可能性があります。

製品タイプ別:プレベナーフランチャイズが混乱に直面

プレベナー13は2025年の肺炎球菌ワクチン市場規模の47.53%を占めましたが、プレベナー20は7つの追加血清型の強みと日本・中国での迅速な承認を背景に年平均成長率15.85%で拡大しています[3]Pfizer Inc.、「Pfizer、日本でプレベナー20の承認を取得」、Pfizer、pfizer.com。Merckのカプバクシブ(PCV21)は2024年に成人セグメントに参入し、8つの固有血清型を持つ直接競合製品として位置づけられています。低価数のシンフロリックスは価格優位性からGAVI市場での地位を維持していますが、有効性を重視する中所得国の購入者は徐々に上位製品に移行しています。

WalvaxやBeijing Minhaiなどの中国国内メーカーはコスト競争力のある選択肢を提供していますが、低い価数が都市部の民間セグメントへの浸透を制限しています。VAX-31の近い将来の登場が序列を覆す可能性があり、承認されれば31価が競争上の基準をリセットし、プレミアム市場における既存製品の陳腐化を加速させるでしょう。

流通チャネル別:政府調達が優位、民間小売が急増

政府機関が2025年の投与量の63.63%を購入しており、これは定着した小児義務接種とGAVI資金によるキャンペーンを反映しています。それにもかかわらず、民間・小売薬局は年平均成長率10.87%で成長する見込みです。これは成人が自己負担または雇用主保険に頼ることが多いためであり、特に薬局が成人ワクチンの大部分を投与する米国においてその傾向が顕著です。2024年に複数の加盟国で薬剤師による投与を認可する法律が施行された後、欧州では小売へのアクセスが拡大し、病院クリニックから需要が移行しました。

病院ベースのワクチン接種クリニックは免疫不全患者にとって依然として重要ですが、地域の医療機関の利便性には及びません。NGOや多国間入札は収益規模では小さいものの、世界的な価格の基準を設定しており、メーカーはチャネル別の価格設定を微調整せざるを得ません。

注記: 各セグメントのシェアはレポート購入後に入手可能です

年齢層別:小児の飽和が成人へのシフトを促進

小児コホート(5歳未満)は2025年に61.23%のシェアを維持しましたが、接種率がすでに95%を超えている高所得国では成長が頭打ちになっています。19〜64歳の成人セグメントは、新しいガイダンスと雇用主のウェルネスプログラムが償還対象の需要を生み出すため、2031年にかけて年平均成長率6.7%で拡大する見込みです。Merckのカプバクシブはこの勢いを活用するために成人専用として申請されており、より高価な成人用量への戦略的転換を示しています。高齢者セグメントは、65歳以上の全成人へのワクチン接種を推奨する長年の政策により安定を維持していますが、支払者との交渉が価格プレミアムを圧縮しています。

新興市場では対照的なパターンが見られます。小児のギャップは依然として存在しますが、成人免疫インフラはまだ初期段階にあり、テーラーメイドの商業的アプローチを必要とする二速の生態学的マップを生み出しています。

地域分析

北米は2025年の収益の38.53%を占め、2024年にメディケアが成人ワクチンの自己負担を廃止し、PCV20とPCV21が200米ドル以上の償還水準で処方集に迅速に組み込まれたことが牽引力となりました。カナダとメキシコは高い小児接種率を維持していますが、成人への普及は遅れています。インフレ抑制法は2026年から価格に圧力をかけ、利益率を縮小させますが、自己負担が低下するにつれて数量は拡大する可能性が高いです。

アジア太平洋地域は2031年にかけて年平均成長率6.21%を記録すると予測されており、多国籍企業の承認、国内生産、関税免除の充填・仕上げ業務の恩恵を受けています。中国と日本ではプレベナー20が提供されており、国内の13価競合製品に挑戦しています。インドのSerum InstituteおよびSK bioscienceは3米ドル未満の価格でGAVIに供給しており、インドネシアやベトナムの民間セグメントでは高価数製品に対してプレミアムを支払い始めています。ASEAN規制の調和により承認が合理化される可能性がありますが、依然として不均一な状況です。

欧州は集中入札を通じて需要を維持し、数量割引を確保しています。ドイツ、英国、フランス、イタリア、スペインが地域消費の大部分を占めています。EMAが2024年にAI生成の血清型モデルを受け入れたことで、超多価ワクチンの承認タイムラインが短縮される可能性があります。中東・アフリカおよび南米はドナーまたは政府入札に依存しており、コールドチェーンのギャップと財政の不安定性がプレミアム製品の普及を制限していますが、南アフリカのBiovacなどの現地化プロジェクトが徐々に回復力を高めています。

競合状況

Pfizer、GSK、Merckは2025年の収益において大きなシェアを共同で保有していましたが、高価数および超多価の新規参入者が登場するにつれて競争の緊張が高まっています。Pfizerのプレベナーフランチャイズは依然として中心的な存在ですが、Merckのカプバクシブは成人シェアを迅速に確保しており、GSKの2024年のAffinivax買収は現在の価数を飛び越えられる技術への意欲を示しています。VaxcyteへのUSD12億の資金調達とSK bioscienceの2024年のWHO事前認定は、新規参入者に対する投資家と規制当局の開放性を示しています。

2つの戦略的アーキタイプが見られます。既存企業はプレミアムで高価数の製品を投入して高所得市場での利益率を守り、地域メーカーはコスト優位性のある10価・13価製品で価格に敏感なドナーセグメントを攻略しています。2026年以降のPCV13の特許切れにより、バイオシミラーの探索が促進される可能性がありますが、技術的なハードルは高いです。VAX-31またはその他の30価以上のワクチンが承認されれば、既存企業はパイプラインを加速させるか、プレミアムフランチャイズの急速な侵食リスクに直面することになります。

肺炎球菌ワクチン業界のリーダー

Pfizer Inc.

CSL Ltd.

Serum Institute of India Pvt. Ltd.

GSK plc

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:MerckはESCMIDワクチン会議でカプバクシブのフェーズ3 STRIDE-13試験の良好な結果を発表しました。

- 2025年8月:Pfizerはインドで成人向けプレベナー20を発売し、大規模な自己負担市場への初の高価数参入を果たしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、世界の肺炎球菌ワクチン市場を、2019年〜2030年の期間において、公共調達、多国間機関、民間チャネルを通じて小児、成人、高齢者コホートに供給される承認済みの肺炎球菌結合型ワクチン(PCV10〜PCV21)および多糖体ワクチンPPSV23のメーカーレベルの収益として定義しています。

調査範囲の除外事項:治療用抗生物質、診断アッセイ、および販売承認をまだ取得していないパイプライン候補は除外しています。

セグメンテーション概要

- ワクチンタイプ別

- 肺炎球菌結合型ワクチン(PCV)

- 肺炎球菌多糖体ワクチン(PPV)

- 製品タイプ別

- プレベナー13

- プレベナー20

- シンフロリックス

- ニューモバックス23

- その他のPCV

- 流通チャネル別

- 政府機関

- GAVI・多国間機関およびNGO調達

- 民間・小売薬局

- 病院ベースのワクチン接種クリニック

- 年齢層別

- 小児(5歳未満)

- 成人(19〜64歳)

- 高齢者(65歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

米国、ドイツ、インド、ブラジルの国家予防接種担当者、多国間機関の調達責任者、PCV15/20試験を主導する科学者との構造化インタビューを実施しました。これらの議論により、成人の再接種実施状況、今後の入札規模、最終的な前提条件を形成した現実的な価格帯が明確になりました。

デスクリサーチ

疾患負担、投与量需要、予防接種資金調達をマッピングする権威ある公的情報源から調査を開始しました。世界保健機関のMI4A需要調査、ユニセフの供給ダッシュボード、CDCおよびECDCのワクチン接種率調査、ランセット誌の査読済み論文が、年齢層別の発生率曲線と普及率を提供しました。

次に、国連コムトレードの貿易コード、入札価格申告書、10-Kからの企業収益分割をD&B HooversおよびDow Jones Factivaから得た情報と組み合わせ、平均販売価格とメーカーのフットプリントをベンチマークしました。記載されている情報源は例示的なものであり、網羅的なものではありません。

市場規模の算定と予測

報告されたメーカー収益を地域別投与量と価格帯で照合することにより2024年の売上を上から下へ再構築するトップダウンアプローチを適用し、WHO需要曲線と相互検証しています。特定のボトムアップチェック(例:国別出生コホート×接種率および成人高リスク有病率)を重ね合わせて合計値を微調整しています。

モデルを駆動する主要変数には、年間出生動向、65歳以上の人口、GAVIの卒業タイムライン、高価数PCVの発売年、過去の入札価格の侵食、為替変動が含まれます。シナリオ分析と組み合わせた多変量回帰により、これらのドライバーを2030年まで予測し、一次専門家が最終承認前にレビューする中間点CAGRを算出しています。

データ検証と更新サイクル

アナリストは四半期決算発表、ユニセフの受注データ、規制承認に対して分散スキャンを実施しています。重大な乖離が生じた場合は再調整ループが開始され、新たな回答者への接触が行われる場合があります。レポートは毎年更新され、画期的な承認や供給障害が発生した場合にはサイクル中間での更新も行われます。

Mordorの肺炎球菌ワクチンベースラインが信頼性を持つ理由

企業によって製品範囲、価格デフレーター、更新頻度が異なるため、公表されている市場価値が異なることを認識しています。範囲を現在承認済みのPCVおよびPPSV製品に限定し、出荷価格ベースで収益を評価し、2024年の為替レートを固定することで、透明性のあるベースラインを確立しています。

主要なギャップの要因:一部の出版社はパイプラインワクチンを現在の売上に含めており、小児の普及のみをモデル化したり、中南米の通貨変動を無視したりしています。Mordorは毎年更新し、成人普及率を確定する前に支払者への再インタビューを実施しており、より積極的な数値がPCV20の迅速な展開に依存している一方で、2025年の値をバランスよく保っています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 92億3,000万米ドル(2025年) | ||

| 84億9,000万米ドル(2024年) | グローバルコンサルタントA | 民間成人市場を除外し、報告された数量のみに依存 |

| 85億米ドル(2024年) | 業界分析会社B | 価格侵食を一定と仮定し、中南米の通貨調整を省略 |

| 96億3,000万米ドル(2024年) | 業界誌C | パイプラインワクチンを基準年の価値に計上 |

これらの比較は、当社の厳格な変数選択と年次ステークホルダー検証が、意思決定者にとって信頼性が高く再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の肺炎球菌ワクチン市場の規模はどのくらいですか?

肺炎球菌ワクチン市場規模は2026年に96億9,000万米ドルとなっています。

2031年までの予想成長率はどのくらいですか?

収益は2026年から2031年にかけて年平均成長率4.95%で拡大すると予測されています。

最大のシェアを持つワクチンタイプはどれですか?

肺炎球菌結合型ワクチンが2025年の売上の77.56%を占めており、小児での強い普及と成人での普及拡大を反映しています。

成人ワクチン接種が勢いを増している理由は何ですか?

ACIPが2024年に適応症を拡大し、プレベナー20やカプバクシブなどの高価数製品が成人の未充足ニーズに応えるより広範な血清型カバレッジを提供しています。

最も成長が速い地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率6.21%を記録すると予測されており、現地製造と拡大する中産階級の需要が後押ししています。

主要な新興競合企業はどこですか?

31価のVAX-31を持つVaxcyteと、WHO事前認定を取得したGBP301を持つSK bioscienceが、既存プレーヤーへの有力な挑戦者として挙げられます。

最終更新日: