ドイツ肺炎球菌ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

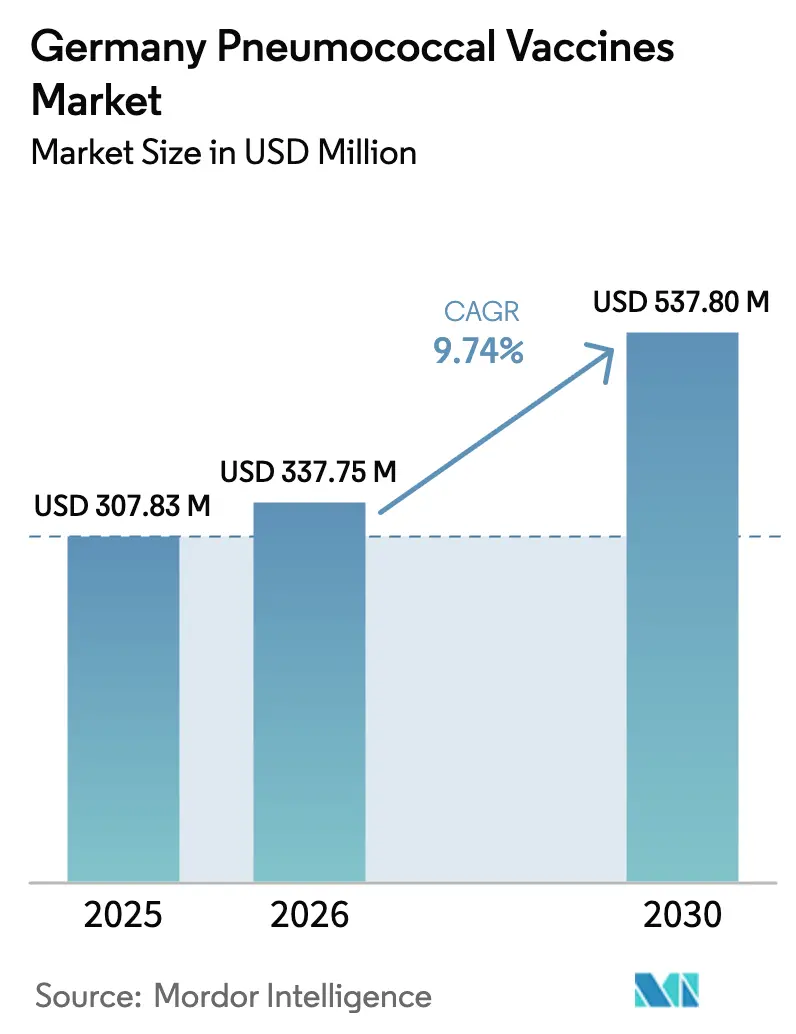

| 基準年の市場規模 (2025) | 307.83 百万米ドル |

| 市場規模 (2026) | 337.75 百万米ドル |

| 市場規模 (2030) | 537.80 百万米ドル |

| 成長率 (2026 - 2031) | 9.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ肺炎球菌ワクチン市場分析

ドイツ肺炎球菌ワクチン市場規模は、2025年の3億783万USDから2026年には3億7,775万USDに成長し、2026年〜2030年の年平均成長率(CAGR)9.74%で2030年までに5億3,780万USDに達すると予測されています。

ワクチン接種常設委員会(STIKO)がPCV20を成人の定期接種として推奨し、PPSV23に代替したことで需要が高まっており、欧州医薬品庁は2025年3月にMerckの21価Capvaxiveを承認し、高齢者コホートにおけるセロタイプ保護の幅を広げました。ドイツが2026年に国家予防戦略の中で肺炎球菌ワクチンを優先する12億ユーロの予防接種予算を計上したことも普及を後押ししています。それでも、60〜69歳の成人における接種率は21%と低水準にとどまっています。これは、特に全科医の密度が全国平均を18%下回る東ドイツの農村部の州において、プライマリケアの接点が依然として分散しているためです。Pfizerがprevenar 13からPrevenar 20へ移行し、MerckがCapvaxiveの生産能力を拡大し、Vaxcyteが製造期間を短縮し価格水準を再設定する可能性のある無細胞24価候補を進めるにつれ、競争の激しさが増しています。

主要レポートのポイント

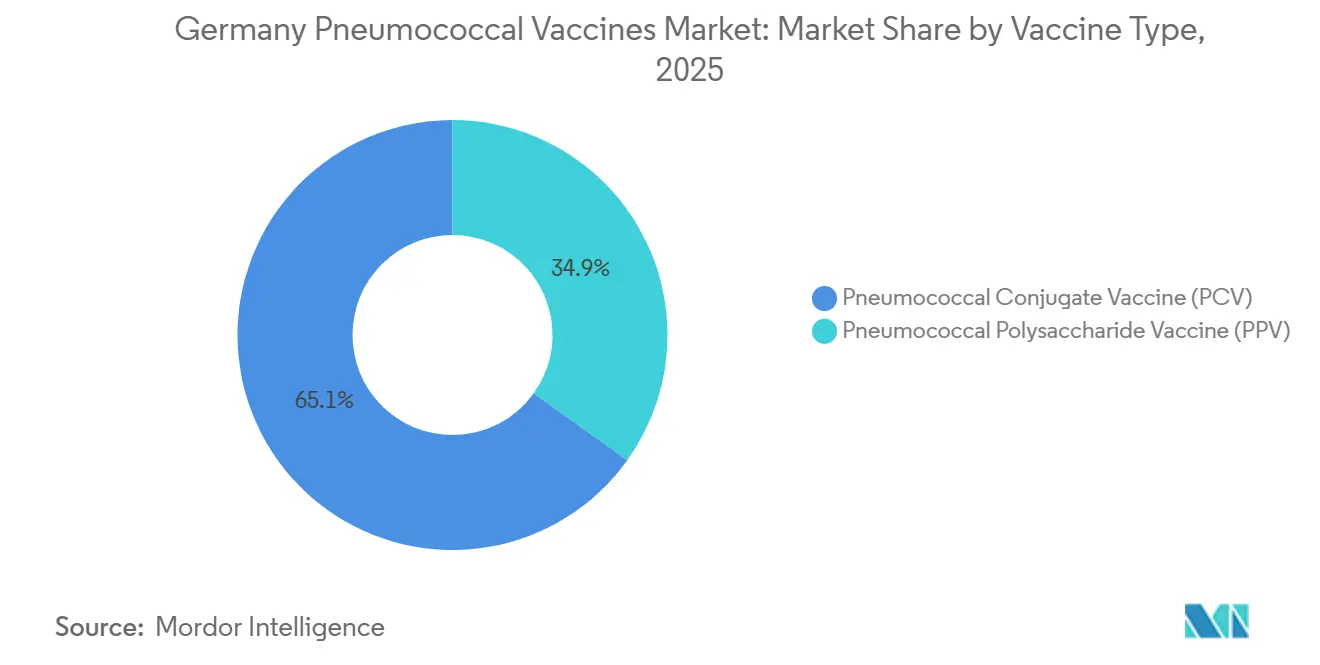

- ワクチンタイプ別では、肺炎球菌結合型ワクチンが2025年のドイツ肺炎球菌ワクチン市場シェアの65.11%を占めてリードしており、多糖体セグメントは2031年までに年平均成長率(CAGR)10.23%で拡大すると予測されています。

- 製品別では、Prevenar 13が2025年のドイツ肺炎球菌ワクチン市場規模の41.23%のシェアを占めましたが、Pneumovax 23は2031年まで年平均成長率(CAGR)11.14%で進展しています。

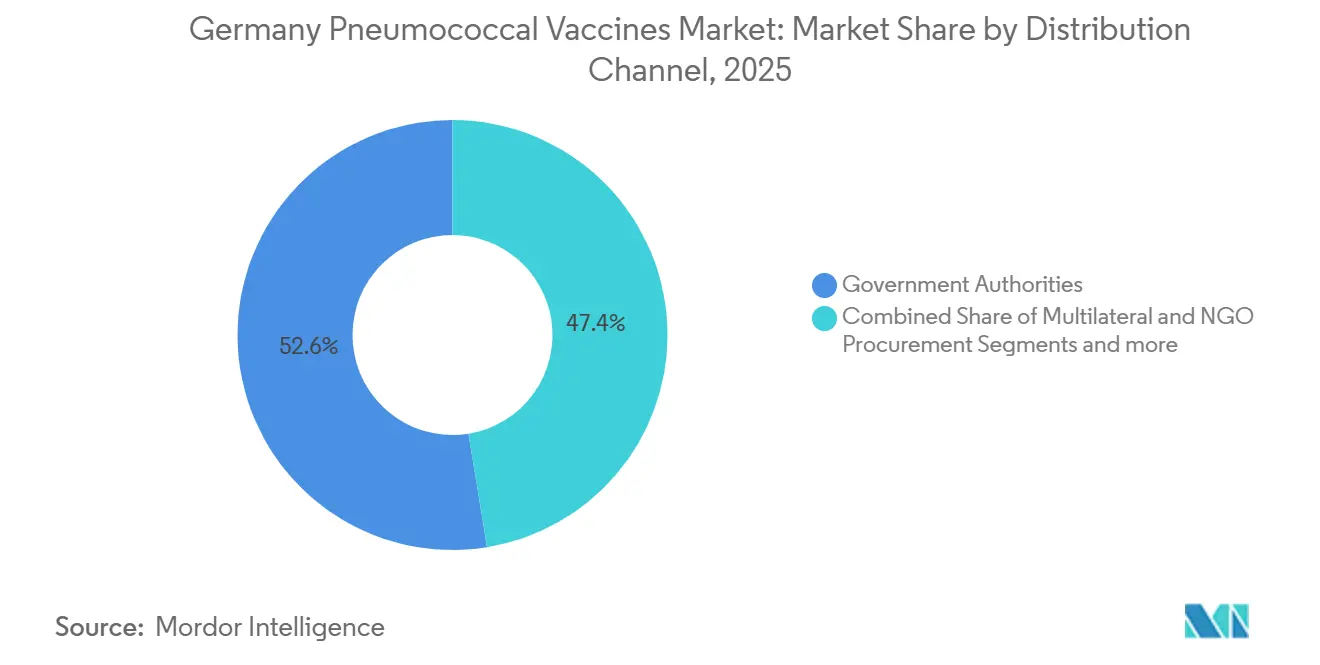

- 流通チャネル別では、政府機関が2025年に52.56%の収益を獲得しており、多国間機関およびNGO調達が2031年まで年平均成長率(CAGR)10.98%で最も急速に成長するルートとなっています。

- 年齢層別では、成人が2025年の数量の57.87%を供給しており、小児コホートは2026年〜2031年にかけて年平均成長率(CAGR)12.32%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ肺炎球菌ワクチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の予防接種予算の急増と啓発キャンペーン | +2.1% | バイエルン州、バーデン=ヴュルテンベルク州への配分が多い全国規模 | 中期(2〜4年) |

| 65歳以上および小児コホートにおける肺炎発症率の上昇 | +1.8% | ベルリン、ハンブルク、ミュンヘンなどの都市圏で顕著な全国規模 | 長期(4年以上) |

| 高価数PCV(15価、20価、21価)の急速な普及 | +2.3% | 西部州での早期採用を伴う全国規模 | 短期(2年以内) |

| PCV20成人プログラムを支持するSTIKOの償還 | +1.6% | 法定健康保険者が主導する全国規模での実施 | 中期(2〜4年) |

| 成人アクセスを拡大する地域薬局ベースの予防接種パイロット | +1.2% | パイロット地域:ノルトライン=ヴェストファーレン州、ザクセン州、ヘッセン州 | 短期(2年以内) |

| シリーズ完了率を向上させる電子患者記録(ePA)統合デジタルリマインダー(2027年) | +0.9% | オプトイン率に依存した全国展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の予防接種予算の急増と啓発キャンペーン

連邦および州の保健省は2025年に予防接種資金を14%増加させ、60歳以上の成人を優先するワクチン調達と啓発活動に12億ユーロを充当しました [1]連邦保健省、「国家予防戦略」、bundesgesundheitsministerium.de。ドイツ医師会および地域の支払者との連携により、侵襲性肺炎球菌疾患(IPD)のリスクを強調するマルチメディアキャンペーンが実施され、優先グループで高い接種率を達成した新型コロナウイルス感染症対策の戦術を踏襲しています。バイエルン州の2025年パイロットでは、全科医へのインセンティブと薬局バウチャーを組み合わせることで、6か月以内に成人の接種率が9ポイント上昇しました。財政的な後押しは有効ですが、肺炎球菌疾患にはパンデミックワクチン接種を促した緊急性が欠けているため、行動的な惰性が依然として残っています。したがって、持続的な資金提供は、リスク認識の強化と予約手続きの簡素化に重点を置き、認知を完了した接種へと転換することに焦点を当てることになります。

65歳以上および小児コホートにおける肺炎発症率の上昇

ドイツの高齢者における侵襲性肺炎球菌疾患(IPD)の発症率は2024年に10万人当たり18.3件に上昇し、2020年の15.7件から増加しました。この傾向は5歳未満の小児においても同様で、発症率は10万人当たり11.2件に達しました [2]ロベルト・コッホ研究所、「疫学速報」、rki.de。パンデミック後の免疫ギャップと、8型、12F型、22F型などの非ワクチンセロタイプの増加がこれらの上昇を支え、STIKOが高価数製品を支持する動きにつながりました。Capvaxiveのセロタイプ22Fおよび33Fへの対応は、両者を合わせると成人IPD症例の19%を占めることから、有意義な保護を提供します。肺炎に関連した入院はすでにドイツの法定医療制度に年間31億USDのコストをもたらしており、入院を回避するワクチンは財政上の必須事項となっています。その結果、疫学的な圧力により、高価数製剤が各州の優先調達リストに引き続き掲載される可能性が高いです。

高価数PCVの急速な普及

ドイツは2025年に記録的な速さで高価数結合型ワクチンを採用しました。PCV20は第4四半期までに新規成人処方の34%を獲得し、Capvaxiveは供給制約の中でも6つの州で条件付き入札を確保しました。追加セロタイプごとに製造業者は試験および申請に1,500万〜2,000万USDのコストを要しますが、試験データはワクチン対応型疾患の有意な減少を示しており、支払者がより高い定価を受け入れる意欲を強化しています。現在フェーズ3にあるVaxcyteの無細胞VAX-24は、より迅速なバッチリリースと低い製造コストを約束しており、結果が良好であれば競争経済を再設定する可能性のある要因です。したがって、調達委員会はより多くの参入者を見越してコスト効果モデルを再調整しています。

PCV20成人プログラムを支持するSTIKOの償還

STIKOの2025年8月の改訂により、PCV20が60歳以上の成人のデフォルトとなり、定期的なPPSV23の使用が廃止され、成人の接種率を分断していた償還ギャップが解消されました。法定保険者は事前承認なしに全額を支払うようになり、以前は対象成人のほぼ4分の1に影響していた自己負担の抑止力が取り除かれました。フランスおよびオランダとの調和により、単価を8〜12%削減する大規模な多国間入札が可能となりましたが、医療従事者が新しい請求コードを入力する必要があり、診察時間が増加するため、行政上の摩擦が残っています。電子請求の合理化は、償還の明確化を持続的な接種率向上に転換するための優先事項です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造原価(COGS)と長い生物学的製造サイクル | -1.4% | ドイツの調達に影響を与える供給ボトルネックを伴うグローバル規模 | 長期(4年以上) |

| 改訂されたガイドラインにもかかわらず持続的に低い成人接種率 | -1.1% | 東ドイツ農村部の州で深刻な全国規模 | 中期(2〜4年) |

| メッセンジャーRNA(mRNA)-PCV パイプラインの不確実性の中での調達慎重姿勢 | -0.8% | 複数年入札戦略に影響を与える全国規模 | 中期(2〜4年) |

| 21価Capvaxiveの規模拡大中の供給ボトルネック | -0.6% | 2025年〜2026年の一時的な制約を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造原価(COGS)と長い生物学的製造サイクル

結合型ワクチンは各セロタイプに対して個別の発酵、精製、および結合工程を必要とし、製造期間は最長18か月に及び、20価以上の製品の製造原価は1回分当たり18〜24USDに達します。2025年にMerckのペンシルバニア州の結合施設で収率損失が発生した際、ドイツへの納品が8週間遅延し、公共の購入者はより高価な代替品に切り替えざるを得なくなり、単一供給源への依存の脆弱性が浮き彫りになりました。

改訂されたガイドラインにもかかわらず持続的に低い成人接種率

60〜69歳の接種率は全額償還にもかかわらず21%で横ばいのままです。これは、成人の41%がSTIKOの更新を認識しておらず、28%が疾患リスクを軽視し、19%が物流上の障壁に直面しているためです。東ドイツ農村部の州では、医療従事者の密度が最も低い地域で最大のギャップが見られます。デフォルトの予約スケジューリングなどの行動介入は接種率を向上させる可能性がありますが、ドイツのデータ保護法は明示的な同意を必要とするため、この戦術の拡張性が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:結合型プラットフォームが優位を占める一方、多糖体需要が持続

肺炎球菌結合型ワクチンは2025年のドイツ肺炎球菌ワクチン市場シェアの65.11%を占め、24か月時点で73%の完了率に達する小児スケジュールに支えられています。T細胞依存性応答は持続的な免疫を構築し、抗体価が5年以内に低下する多糖体製品に対して明確な優位性を持ちます。結合型ワクチンのドイツ肺炎球菌ワクチン市場規模は、高価数PCV15およびPCV20が従来のPCV13に取って代わり、Capvaxiveが成人における段階的な適用範囲を追加するにつれて拡大すると予測されています。多糖体ワクチンは依然として免疫不全の成人やコスト重視の輸出チャネルに対応しており、STIKOが健康な高齢者に対するPPSV23を段階的に廃止する中でもセグメントの関連性を維持しています。

残存するPPSV23の在庫は、一部の州がPCV20への完全移行前に在庫を使い切る計画であるため、2027年まで価値成長を支えるでしょう。したがって、結合型ワクチンの供給業者は二速市場に直面します。すなわち、PCV15の急速な小児普及と、PCV20またはPCV21への着実な成人移行です。小児用と成人用の製剤間で数量を柔軟に調整できる製造業者が、予測期間全体にわたって最も広い需要を獲得するでしょう。

製品別:Prevenarフランチャイズが競争にさらされる一方、Capvaxiveが勢いを増す

Prevenar 13は確立された契約により2025年に41.23%のシェアを維持しましたが、Pfizerは2027年までに生産を段階的に削減する管理された縮小を発表しました [3]Pfizer Inc.、「Prevenar 20製品情報」、pfizer.com。Prevenar 13に関連するドイツ肺炎球菌ワクチン市場規模は、購入者がPrevenar 20に移行するにつれて縮小するでしょう。Prevenar 20はすでに2025年第4四半期の新規成人処方の3分の1を獲得しています。MerckのCapvaxiveは、セロタイプ置換に対応する21価の適用範囲で差別化を図り、9%の価格プレミアムで6つの州の入札を獲得しました。

Pneumovax 23の年平均成長率(CAGR)11.14%の予測は、人道的および輸出需要と免疫不全者への選択的使用を反映しています。Synflorixは価格重視の小児入札における低コスト選択肢として残っていますが、現在ドイツのIPDを牽引しているセロタイプへの対応が欠けており、上昇余地が限られています。競争上のポジショニングは、優れた価数またはより低いコストのいずれかにかかっており、Vaxneuvanceなどの中間製品は、追加接種コホート向けに再ポジショニングされない限り、競争に挟まれるリスクがあります。

流通チャネル別:公共調達が数量を支え、NGOが急速に拡大

政府機関は2025年に52.56%の用量を流通させました。これは、小児接種が州プログラムを通じて行われ、成人の請求が法定保険者によって償還されるためです。しかし、多国間機関およびNGOチャネルは、ドイツがUNICEFおよびGaviが資金提供するワクチンを受け取る180万人の難民を受け入れているため、最も急速な成長を示すでしょう。薬局パイロットは有望ですが、全国規模に拡大するためにはより高い管理手数料が必要です。

したがって、ドイツ肺炎球菌ワクチン市場は主に公共プロファイルを維持しますが、NGO調達を求める製造業者は、単回投与バイアル、延長された有効期限、簡素化されたコールドチェーン物流などの人道的仕様に合わせた価格設定とパッケージングを調整する必要があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:成人セグメントがリード、小児需要が加速

STIKOが60歳以上のすべての人と慢性疾患を持つ若年成人への適格性を拡大したため、成人は2025年の価値の57.87%を占めました。小児セグメントは、未接種の移民に対する追加接種推進と移民コミュニティにおける出生率の増加に支えられ、最も急速な収益成長が見込まれています。小児のドイツ肺炎球菌ワクチン市場規模は、最初にPCV13を接種し現在高価数ブースターの対象となる子供の再接種から恩恵を受けるでしょう。

長期療養施設の入居者は、高い疾患負担にもかかわらず依然として十分なサービスを受けていません。介護施設に移動接種者を派遣するプログラムは強い接種率を示しており、現場クリニックに適した小ロットサイズをパッケージ化する意欲のある供給業者にとっての機会を示唆しています。

地理的分析

ノルトライン=ヴェストファーレン州、ヘッセン州、ラインラント=プファルツ州、ザールラント州などの西部州は、密度の高い医療提供者ネットワークと成熟したデジタル登録システムがアドヒアランスを合理化するため、2025年に全国用量の大部分を消費しました。ノルトライン=ヴェストファーレン州の統合登録システムは、1年以内に成人のPCV20接種率を8ポイント向上させ、調整されたデータシステムからの見返りを浮き彫りにしました。南部の主要州であるバイエルン州とバーデン=ヴュルテンベルク州は、予防接種に最も多くの一人当たり支出を行い、Capvaxiveを積極的に採用し、プレミアム価格でドイツの初期PCV21供給の大部分を確保しました。

北部の州は両極端を混在させています。ハンブルクは都市密度と電子患者記録(ePA)の採用を活用して高いオプトイン率を達成し、在宅高齢者をカバーする訪問プログラムを可能にしています。一方、メクレンブルク=フォアポンメルン州の人口が少ない地域では、医療提供者までの移動時間が長く、全額償還にもかかわらず成人の接種率が低下しています。東部の州は医療従事者の密度が低く、残存するワクチン忌避があるためさらに遅れていますが、ベルリンは新型コロナウイルス感染症キャンペーンから転用した87か所のコミュニティ予防接種センターを活用することでこの傾向に反しています。

疾患負担と接種率はしばしば一致しません。ザクセン州はIPD率が最も高い一方で成人接種率が最も低い水準の一つを示しており、移動クリニックと薬局の関与の必要性を強調しています。バイエルン州のより高い支出は大規模州の中で最低のIPD発症率と相関しており、積極的なワクチン接種の財政的根拠を支持しています。電子患者記録(ePA)リマインダーの全国展開は、オプトアウト率が抑制されている限り地域格差を縮小できる可能性がありますが、プライバシーへの懸念により、恩恵がテクノロジーに精通した西部都市圏に局所化される可能性があります。

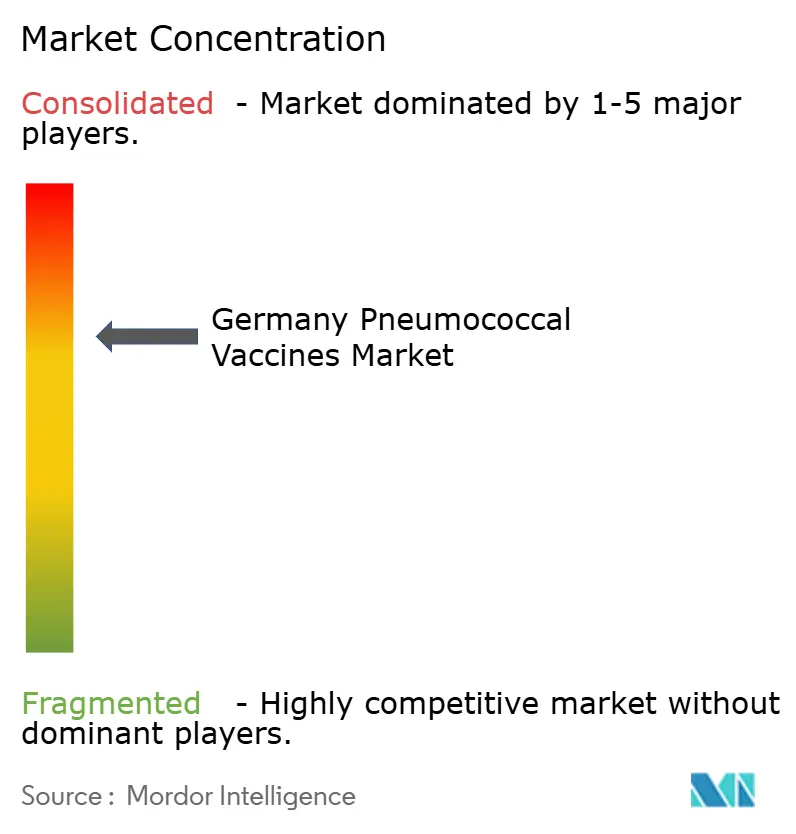

競合状況

ドイツ肺炎球菌ワクチン市場は中程度に集中しています。PfizerとMerckは2025年に収益の大部分を獲得しましたが、特許切れ、バイオシミラー、次世代プラットフォームがシェアの堀を侵食しています。Pfizerは2027年までに欧州でPrevenar 13を棚上げし、ベルギーのPCV20生産能力を倍増させるために2億4,000万ユーロを投資しました。MerckはCapvaxiveを新興疾患を牽引する独自のセロタイプで差別化し、米国工場のリスクをヘッジするためにドイツの生産能力を追加しています。

ホワイトスペースの機会は、リスクが高いにもかかわらず接種率がわずか18%にとどまる高齢者長期療養施設入居者、農村物流に適した熱安定製剤、および迅速なセロタイプ更新を約束するメッセンジャーRNA(mRNA)プラットフォームにあります。BioNTechの前臨床メッセンジャーRNA(mRNA)候補はマウスで非劣性の抗体価を示し、Modernaは2025年にフェーズ1試験を開始しました。プラットフォームワクチンに関する欧州医薬品庁(EMA)のガイダンスは、完全な試験なしにセロタイプの交換を可能にし、メッセンジャーRNA(mRNA)の参入を加速させ、競争優位を発酵能力から設計および規制の機動性へとシフトさせる可能性があります。

GSKのSynflorix、Serum InstituteのPneumosil、および今後のSK BioscienceまたはWalvax候補などの中堅プレーヤーは、コスト重視の入札または人道的チャネルをターゲットにしています。成功は、一般的なセロタイプに対して非劣性の免疫原性を示しながら、PCV20より少なくとも15%低い価格水準を達成することにかかっています。2025年のCapvaxive不足が単一工場の結合ネットワークの脆弱性を露呈した後、供給の安全性は引き続き極めて重要です。

ドイツ肺炎球菌ワクチン産業リーダー

GlaxoSmithKline plc

Pfizer Inc.

Merck & Co., Inc

CSL Ltd.

Serum Institute of India Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Vaxcyteは、以前にワクチン接種を受けた成人を対象とした31価PCV候補VAX-31のOPUS-3フェーズ3試験に最初の参加者を投与しました

- 2025年10月:STIKOはPCV20を成人の標準治療として指定し、免疫能のある成人に対する定期的なPPSV23の使用を終了しました

- 2025年3月:欧州医薬品庁はMerckの21価Capvaxiveに販売承認を付与し、ドイツの成人IPD症例の84%を占めるセロタイプをカバーしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、ドイツ肺炎球菌ワクチン市場を、公共プログラムによって調達されるか民間チャネルを通じて調剤されるかにかかわらず、小児、成人、高齢者コホートにわたってStreptococcus pneumoniaeに対して積極的に免疫を付与するすべての結合型および多糖体ワクチンのドイツ国内での販売と定義しています。

調査範囲の除外:旅行専用の予防的パックおよびドイツまたはEUの販売承認をまだ受けていないパイプラインの組み合わせ接種は、この規模算定の対象外です。

セグメンテーションの概要

- ワクチンタイプ別

- 肺炎球菌結合型ワクチン(PCV)

- 肺炎球菌多糖体ワクチン(PPV)

- 製品別

- Prevenar 13

- Synflorix

- Pneumovax 23

- Apexxnar / Prevenar 20

- Vaxneuvance(PCV15)

- Capvaxive(PCV21、パイプライン)

- 流通チャネル別

- 政府機関

- 多国間機関およびNGO調達

- 民間流通業者および薬局

- 年齢層別

- 小児

- 成人

- 高齢者

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、成人の再接種率、民間部門の典型的な価格マークアップ、および高価数製品の採用ペースを検証するために、バイエルン州、ノルトライン=ヴェストファーレン州、ザクセン州の感染症臨床医、地域公衆衛生担当者、サプライチェーンマネージャーにインタビューしました。薬局グループとの構造化調査は、チャネル分割と割引ラダーの精緻化に役立てられました。

デスクリサーチ

ロベルト・コッホ研究所、STIKOの勧告、Eurostatの人口統計、およびWHOの予防接種モニタリングデータから公開されている疫学および接種率統計を収集することから始め、疾患発症率、対象グループの規模、および過去の接種率を固定しました。調達量と価格上限は、連邦保健省の予算項目、共同連邦委員会(GEMEINSAME BUNDESAUSSCHUSS)の入札通知、およびプレスリリースを通じて追跡されました。企業の提出書類と投資家向け資料は定価と発売タイムラインを補完し、Dow Jones FactivaおよびD&B Hooversなどの有料データベースは財務的な文脈を提供しました。このリストは例示的なものであり、多くの追加のオープンおよびサブスクリプションソースが検討されました。

市場規模算定と予測

トップダウンの発症率から需要への構築が実行されました。報告された侵襲性肺炎球菌疾患(IPD)症例は過少診断のために調整され、STIKOが推奨する接種率比率で乗算され、アドヒアランス係数を使用して用量に変換されました。金銭的価値は、公共調達のリベートと民間診療所のプレミアムを捉える加重平均販売価格から生じました。選択されたボトムアップの供給業者集計が合計を検証し、ギャップが調整されました。モデル化された主要変数には、成人ワクチン接種普及率、小児出生コホートの規模、20価および21価結合型ワクチンがPCV13に取って代わるにつれての平均販売価格(ASP)の変動、連邦予防接種予算の成長、および為替レートの変動が含まれます。多変量回帰はシナリオ分析によるストレステストを経て、2025年〜2030年の予測バンドを生成しました。

データ検証と更新サイクル

アウトプットは2層のアナリストレビュー、独立した出荷データとの異常チェック、および承認前のクライアント側の妥当性確認を経ます。STIKOのガイダンス、主要な製品発売、または入札の落札が入力を大幅に変更する場合は、12か月ごとに更新し、モデルをより早く再開します。

MordorのドイツPneumococcalワクチンベースラインが確固たる理由

公表された推計は、企業が異なる製品バスケット、年齢層の重点、および評価日を選択するため、しばしば乖離します。私たちの厳格な調査範囲、年次更新、および透明な変数選択は、意思決定者のためにこのギャップを縮小します。

主要なギャップ要因には以下が含まれます:一部の出版社は民間クリニックの収益を除外し、他は成人接種率を過去の低水準に固定し、いくつかは静的な13価の平均販売価格(ASP)に依存し、2年を超える更新サイクルは成人需要を押し上げた2024年以降のガイダンスを見逃しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 7億516万USD(2025年) | ||

| 2億950万USD(2023年) | グローバルコンサルタントA | 民間チャネルを除外し、成人接種率を横ばいに適用 |

| 1億7,001万USD(2018年) | 業界団体B | 小児のみの範囲、古いベースイヤー、インフレ指数なし |

これらの比較は、購入者の全体的な組み合わせ、更新された平均販売価格(ASP)、および最新のSTIKO政策変更を捉えることで、Mordorがクライアントが依拠できるバランスのとれた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までにドイツにおける肺炎球菌ワクチンの売上はどのくらいの速さで成長しますか?

売上は2026年の3億3,775万USDから2031年までに5億3,780万USDに年平均成長率(CAGR)9.74%で上昇すると予測されており、ガイドラインの変更と高価数製品の発売が牽引します。

現在の需要においてどのワクチンタイプが優位を占めていますか?

結合型製品は小児スケジュールに組み込まれ、現在は定期的な成人予防接種をカバーしているため、価値の65.11%を占めています。

2031年以前に結合型セグメントを混乱させる可能性があるものは何ですか?

BioNTechおよびModernaのメッセンジャーRNA(mRNA)候補は、より迅速な製造と潜在的に低いコストで2028年以降に市場に参入する可能性があり、支払者が入札サイクルを短縮する動きを促す可能性があります。

予防接種の接種率においてどの地域がリードし、どの地域が遅れていますか?

バイエルン州とバーデン=ヴュルテンベルク州は、より高い支出とデジタル登録システムのおかげでリストのトップに立っており、ザクセン=アンハルト州とメクレンブルク=フォアポンメルン州は医療提供者ネットワークが疎であるため遅れています。

最終更新日: