ブルセラ症ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

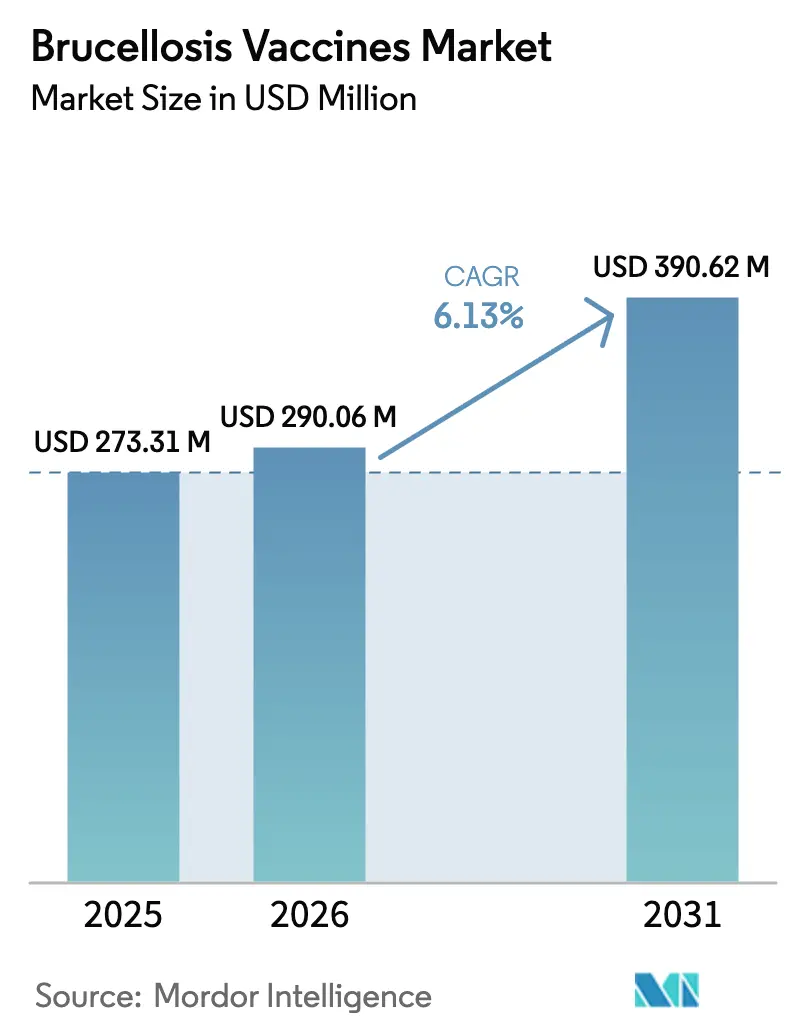

| 市場規模 (2026) | 290.06 百万米ドル |

| 市場規模 (2031) | 390.62 百万米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルセラ症ワクチン市場分析

ブルセラ症ワクチン市場規模は2025年に2億7,331万米ドルと評価され、2026年の2億9,006万米ドルから2031年には3億9,062万米ドルへと拡大し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.13%と推定されます。成長の勢いは、ブルセラ症が家畜の生産性を低下させ、回避可能な人間の疾病コストを生み出す影響の大きい人獣共通感染症として認識が高まっていることに起因しています。米国農務省(USDA)の連邦・州協同プログラムやカナダの州レベルのスキームなどの政策を後ろ盾とした免疫プログラムが先進国市場での需要を堅調に維持する一方、多国間基金が低所得地域へのアクセス拡大を促しています。南アジアおよび東南アジアにおける家畜頭数の増加、乳製品・食肉の安全性に対する消費者意識の高まり、DNAおよびベクタープラットフォームにおける研究開発の加速が、ブルセラ症ワクチン市場の長期的な拡大を総合的に後押ししています。Merck Animal Healthの8億9,500万米ドルにのぼるカンザス州への投資に代表される戦略的な製造施設の拡充が供給制約を緩和し、次世代製品が規制当局の承認を取得した際に主要メーカーがシェアを獲得できる体制を整えています。

主要レポートのポイント

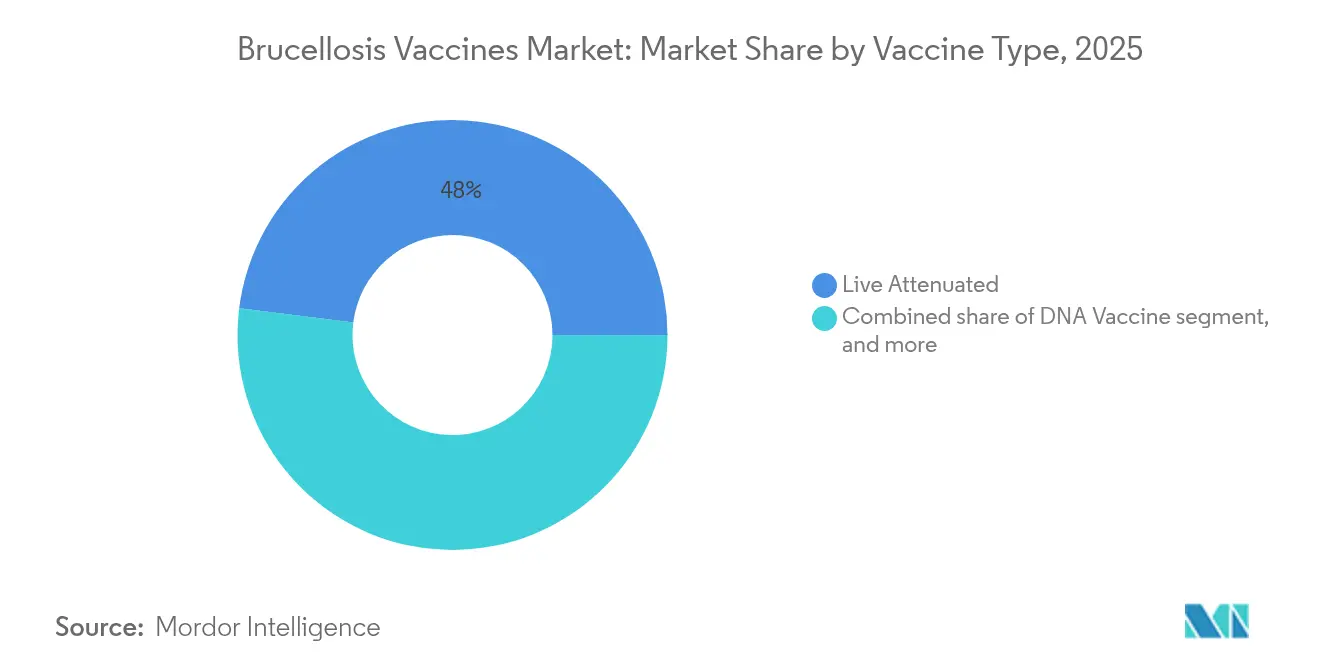

- ワクチンの種類別では、生弱毒化製品が2025年のブルセラ症ワクチン市場シェアの48.02%を占めてトップとなり、一方でDNAワクチンは2031年に向けて最も速い8.21%のCAGRで成長軌道にあります。

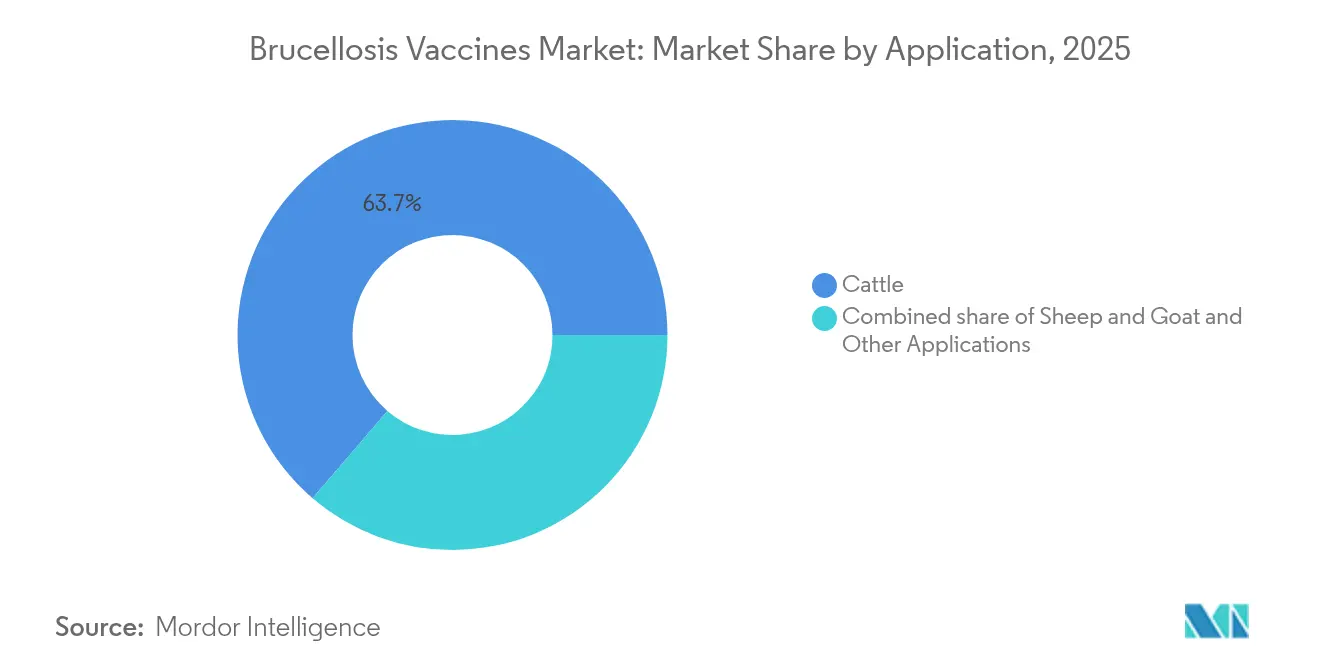

- 用途別では、牛が2025年のブルセラ症ワクチン市場規模の63.72%を占め、羊・山羊セグメントは2031年にかけて9.32%のCAGRで拡大する見通しです。

- エンドユーザー別では、動物病院・クリニックが2025年の売上シェア41.02%を占め、政府・NGOキャンペーンが最も高い9.06%のCAGR見通しを記録しています。

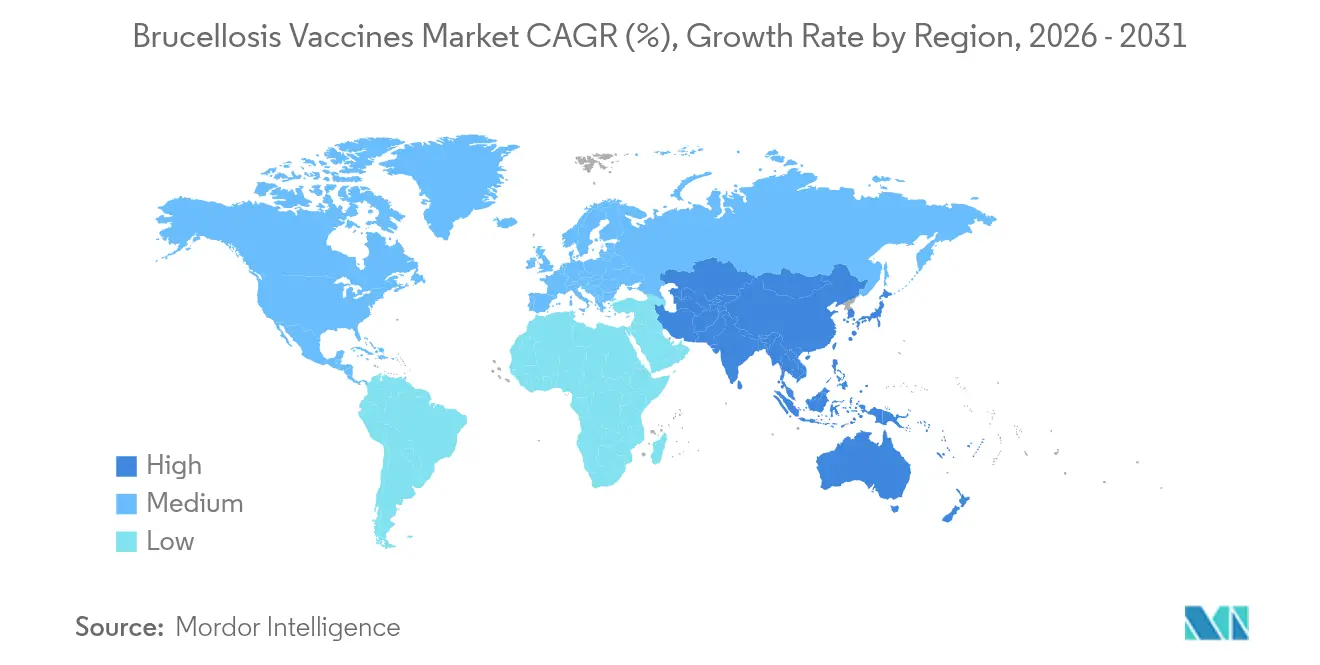

- 地域別では、北米が2025年のブルセラ症ワクチン市場の39.88%を占め、アジア太平洋は2031年にかけて7.42%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のブルセラ症ワクチン市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブルセラ症の発生率の増加 | +1.2% | 世界全体、特にアジア太平洋とアフリカで影響が大きい | 中期(2~4年) |

| 政府支援による家畜ワクチン接種プログラム | +1.8% | 北米、欧州、アジア太平洋の新興市場 | 長期(4年以上) |

| 人獣共通感染症リスクへの意識向上 | +0.9% | 世界全体、特に途上国 | 中期(2~4年) |

| 世界の家畜個体数の増加 | +1.1% | アジア太平洋、中南米、サハラ以南アフリカ | 長期(4年以上) |

| ワクチンプラットフォームにおける技術的進歩 | +0.7% | 北米、欧州、新興市場への波及 | 長期(4年以上) |

| 資金調達およびインセンティブ施策の利用可能性 | +0.5% | 世界全体、特に低・中所得国を重点対象 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府支援による家畜ワクチン接種プログラム

公的資金は大規模な免疫推進活動に助成し、ワクチンの品質基準を規定することで市場の経済性を再編しています。米国では、連邦政府との協同プログラムにより感染農場数が1956年の124,000件から一桁台にまで減少し、年間350万回分の子牛用ワクチン接種を維持しています。Gaviの2026年~2030年ブループリントは、アフリカワクチン製造アクセラレーター[1]Gaviセクレタリアト、「アライアンス戦略2026年~2030年」、gavi.orgとの補助金支援を組み合わせることで、このモデルを低所得地域に展開しています。インドにおける費用便益分析では、牛への接種便益費用比が10倍超、水牛では20倍超であることが示されており、予算配分に対する強力な財政的根拠を生み出しています。西アフリカおよび中央アフリカで試験されたパートナーシップは、公的監督と民間物流を組み合わせ、損失を削減し、農家のコンプライアンスを向上させています。

人獣共通感染症リスクへの意識向上

パンデミックの経験により、政策立案者と生産者が種間を超えた脅威に対して敏感になり、検証済みの動物用ワクチンに対する需要が高まりました。エチオピアでの調査では、血清陽性率が測定可能であるにもかかわらず、零細農家のブルセラ症に関する知識が100%欠如していることが明らかになり、国家規模の啓発キャンペーンの実施が促されました。インドのワンヘルス研究では、生乳中に危険なブルセラ・アボルタス(Brucella abortus)が検出され、当局はワクチン接種と消費者向け啓発を組み合わせたモデルへと方向転換しました。2023年のタジキスタンの対応では、協調的な情報発信の後に5,000頭の動物へのワクチン接種が実施され、意識向上が直接的に接種率に影響を与えることが示されました。マレーシアはブルセラ症による損失を2億600万リンギ(6,290万米ドル)と数値化し、予防のための公衆衛生的根拠を強化しました。

世界の家畜個体数の増加

南アジアの酪農主体の地域や東南アジアの混合農業・家畜地帯における畜群の拡大は、疾病リスクを高め、ブルセラ症ワクチン市場を拡大させています。メコン回廊の零細農家はこの10年間で大型反芻動物の飼育頭数を増加させてきましたが、バイオセキュリティは依然として一貫性を欠いており、ワクチン需要を持続させています。メキシコのバヒオ地方では、経済モデリングにより、山羊へのワクチン接種が淘汰検査プロトコルと統合された場合にのみ、5年間で1頭あたり3.8米ドルの正味現在価値を生み出すことが示されています。中南米および東アフリカにおける同様の分析でも同等の投資収益が確認されており、生産者が獣医サービスと協力する動機となっています。

ワクチンプラットフォームにおける技術的進歩

次世代プラットフォームは安全性と規制コンプライアンスを向上させています。欧州医薬品庁(EMA)は2025年1月にDNAワクチンの最終ガイドラインを発行し、ゲノム組み込みリスクおよびポテンシーアッセイに関するデータ要件を明確化しました[2]欧州医薬品庁、「獣医用プラスミドDNAワクチンに関するガイドライン」、ema.europa.eu。IgG-Fcと融合したマルチエピトープ構造体は、生物体のリスクなしにマウスモデルで強固な防御効果を実証しています。ウシアデノウイルスベクターは、高通量の牛飼育環境における取り扱い上の懸念に対応し、粘膜免疫と全身免疫を誘導する経鼻投与を可能にします。診断技術の融合も重要であり、時間分解蛍光ラテラルフローテストはローズベンガル法より12,800倍優れた感度を実現し、フィールドにおけるDIVA(ワクチン接種動物と感染動物の識別)コンプライアンスを支援しています。

抑制要因影響分析*

| 抑制要因影響分析 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制およびDIVAコンプライアンス要件 | -0.8% | 世界全体、特に北米と欧州で影響が大きい | 長期(4年以上) |

| コールドチェーンおよび流通上の制約 | -1.2% | 途上国、世界各地の農村地域 | 中期(2~4年) |

| 生弱毒化ワクチンに関する安全性への懸念 | -0.6% | 世界全体、特に人への暴露リスクが高い地域 | 中期(2~4年) |

| 新興地域における獣医インフラの不足 | -0.9% | サハラ以南アフリカ、農村部のアジア太平洋、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーンおよび流通上の制約

温度管理の不備により、遠隔地に輸送される家畜用ワクチンの半数以上が損失し、プログラムの信頼性を損ない、疾病リスクを拡大させています。インドでの現地調査では、新型ソーラー冷蔵庫が保管温度を適正範囲内に維持できるものの、携帯用キャリアのための保冷剤を凍結できず、最終輸送段階での普及を制限していることが明らかになっています。経済的な分析では、ワクチンデリバリーコストの総額に占めるコールドチェーンの割合は小さいため、より高い温度安定性の追求のみを目指すよりも輸送ノードの強化がより高いリターンをもたらす可能性があると論じられています。タイのQ-Mark温度管理輸送基準は、供給の完全性が損なわれる他の熱帯市場にとって再現可能なベンチマークを設定しています。

厳格な規制およびDIVAコンプライアンス要件

先進的なプラットフォームは、純度・ポテンシー・安全性に関する徹底的なドシエおよびすべての広告表現を審査するUSDAの獣医生物製剤センターをはじめとする規制当局から多層的な承認を求められています。EMAのDNAガイダンスは生体内分布およびゲノム組み込み研究への要求を追加し、スケジュールを長期化させ、小規模なイノベーターには手の届かない水準まで研究開発予算を引き上げています。DIVAプロトコルは、感染動物とワクチン接種動物を区別する対となる診断薬を必要とするため、これらの基準を満たすためにメーカーは抗原構造の再設計やアッセイキットの共同開発を強いられ、上市スケジュールに数年と数百万米ドルが追加されます。VICH(動物医薬品規制調和国際協力)を通じたグローバルな調和により主要市場での重複試験は削減されましたが、中南米とアフリカの一部ではギャップが残り、同時登録が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンの種類別:イノベーションが生弱毒化優位からの段階的なシフトを促進

RB51やRev-1などの生弱毒化製剤は、現場で実証された70~80%の防御効果と低い製造コストにより、2025年のブルセラ症ワクチン市場シェアの48.02%を占めました。これらの特性は、根絶キャンペーンが依然として既存のインフラに依存している地域を中心に、基礎的な需要を維持し続けるでしょう。しかしながら、DNAワクチン候補はCAGR8.21%で成長しており、DIVA要件を満たし、偶発的な自己接種に伴う人への感染リスクを排除するため、2031年までにブルセラ症ワクチン市場の相当部分を占めると予測されています。2025年に公表されたEMAガイダンスは、かつて投資を妨げていた規制上の曖昧さの多くを解消し、プラスミドまたはマルチエピトープ構造体を持つ企業がパイロット運用を拡大するよう促しています。

サブユニットおよび組換えタンパク質製品は、バイオセーフティを優先するニッチなユーザーに引き続き対応していますが、アジュバント依存性とコールドチェーンへの感受性により市場拡大は抑制されています。ウシアデノウイルスを用いたベクターベースプラットフォームは後期前臨床段階のマイルストーンを進展させており、特に針を使わず大量接種を簡素化できる経鼻投与による牛への使用において、次の計画サイクル内でフィールド承認を達成できる可能性があります。これらの技術の流れが総合的に、ブルセラ症ワクチン市場が多様な規制環境と畜群管理の実情に対応できる多様な製品ミックスを維持することを確かなものにしています。

用途別:小型反芻動物が際立った成長フロンティアへ

牛への免疫接種は、北米・欧州における数十年来の根絶フレームワークと南アジアでの酪農畜群の高度化を背景に、2025年のブルセラ症ワクチン市場規模の63.72%を支えました。生産者は認定獣医師の監督のもとで十分に確立されたスケジュールを選好しており、米国からのデータでは、標準化されたタグと電子記録のアップロードにより年間約350万頭の子牛が保護されています。しかし、より重篤な人の疾病を引き起こすブルセラ・メリテンシス(Brucella melitensis)に対する懸念の高まりを受けて、小型反芻動物へのワクチン接種がCAGR9.32%で加速しています。AgResultsブルセラ症ワクチンチャレンジのような3,000万米ドルのインセンティブコンテストは、西アフリカおよび中央アジアの山羊・羊の生産に適したより安全なRev-1代替品の開発に資金を向けています。

メキシコの小規模山羊農家を対象とした経済モデリングでは、血清陽性率が8%を超える北アフリカでは、さらに速いリターンが示唆される同様の分析結果と相まって、5年以内にポジティブな回収が確認されています。野生動物へのワクチン接種は発展途上の分野ですが、ヘラジカやバイソンが散発的なスピルオーバーを維持するグレーター・イエローストーン地域などの地域でその重要性が増しており、完全な根絶には種を超えた警戒が必要であることを政策立案者に再認識させています。

エンドユーザー別:官民連携が流通チャネルを多様化

動物病院・クリニックは、処方箋が必要な生物製剤のゲートキーパーとしての地位、コールドチェーン管理、公式タグ付けを反映して、2025年の総売上の41.02%を占めました。生弱毒化ワクチンが依然として主流であり、偶発的な暴露を軽減するためのプロフェッショナルな監督が義務付けられているため、その役割は引き続き中心的な位置を占めるでしょう。一方、政府・NGOキャンペーンは、包括的な接種が人への感染を減らし農村所得を向上させるという証拠に動機付けられ、CAGR9.06%を記録しています。2023年のタジキスタンにおける感染症アウトブレイクへの対応はその好例であり、協調したタスクフォースが数週間以内に5,000回以上の接種を実施し、感染拡大を食い止め、生産者の信頼を高めました。

動物繁殖センターは、ブルセラ症ワクチン市場の中では比較的小さなセグメントですが、高度なバイオセキュリティハブへと進化しており、インドや中国の大規模酪農コレクティブは、ブルセラ症の定期免疫接種とゲノム選抜プログラムを組み合わせ、単一の介入サイクルで畜群の健康と遺伝的価値を向上させています。これらのダイナミクスは、差別化されたエンドユーザー戦略がブルセラ症ワクチン業界全体の収益多様化を支えることを強調しています。

地域分析

北米は2025年のブルセラ症ワクチン市場の39.88%を支配しており、これは長年にわたる根絶プログラム、RFIDタグの義務化、および充実した連邦費用分担制度に起因しています。国内の牛の感染率がグレーター・イエローストーン地域の野生動物関連の散発的な発生にまで絞り込まれている一方、この地域の積極的なサーベイランスが年間の予防的需要を安定させています。米国は生物製剤メーカー、受託研究機関、大学の普及ネットワークからなる深いエコシステムを維持しており、これらが総合的にイノベーションと高い接種率を支えています。

アジア太平洋は2031年に向けてCAGR7.42%という最高のパフォーマンスを示しています。インド単独でブルセラ症関連の年間経済損失は推定34億米ドルに上り、最近の費用便益評価では水牛への接種が20:1以上の比率をもたらすことが示され、州政府による調達拡大が促されています。中国はタンパク質安全保障への注力により、結核や口蹄疫プログラムとブルセラ症ワクチン接種を組み合わせた地方の畜産ステーションへの多額の投資を行っており、インドネシアとベトナムはコールドチェーン強化と農家への普及活動に向けてドナー資金を活用しています。ASEAN全域、特に小型反芻動物における畜群拡大のペースは、世界のブルセラ症ワクチン市場への相当な追加需要を保証しています。

欧州は、EMAの厳格な生物製剤規制と疾病届出に関する調和された法律を背景に、先進的なプラットフォーム試験の卓越したセンターとして機能していますが、EU酪農畜群における固有の有病率はすでに低水準にあります。中東・アフリカは導入状況が不均一ですが、AgResultsやIDRCの家畜ワクチンイノベーションファンドなどのドナー主導のパイロット事業が、ケニア、ナイジェリア、エチオピアの零細農家の間での普及を促進しています。南米では、ウルグアイの牛肉セクターにおける高度な管理から、アンデス高原の高い有病率を抱える地域まで状況が多様であり、混在した需要軌跡を支えつつも、パックサイズや製剤を変更する意欲のあるメーカーにとってのアップサイドが維持されています。

競合状況

ブルセラ症ワクチン市場は適度な統合を示しています。Zoetisは2024年に総売上93億米ドルを計上し、家畜用ワクチンがおよそ3分の1を占めており、Phibroへの37品目の薬効飼料製品の売却は生物製剤の研究開発・製造への資本を再集中させます。Merck Animal Healthの8億9,500万米ドルにのぼるカンザス州施設の拡充は、バルク抗原の生産能力と高度な充填・仕上げラインを確保し、2024年後半に経験したバングスワクチン不足に対するセクターのバッファリングを支援します。Boehringer Ingelheimによるサイバ アニマル ヘルス(Saiba Animal Health)の買収はウイルス様粒子技術を追加し、高温地域に適した温度安定性に優れたブルセラ症ワクチン候補の創出につながる可能性があります。

第2層のプレイヤーには、インドのIndian Immunologicalsや中国のチンダオ・ヴランドが含まれ、地域のバルク供給契約に注力するとともに、規制承認を加速させるために多国籍企業からの技術ライセンスを積極的に共同取得しています。西側の知的財産保有者とアジアのメーカーとの協力事業はコスト曲線を引き下げつつリスクを分散させています。同時に、IDRCの5,700万カナダドルの家畜ワクチンイノベーションファンドのような非営利アクセラレーターが、DIVA対応構造体に関連する高い概念実証費用を相殺する補助金をより小規模なバイオテク企業に供給しています。

競争優位性は、多機能なプラットフォーム技術と検証済みのコールドチェーンサービスパッケージを組み合わせた企業へとシフトしています。クラウドダッシュボードと農場レベルのモバイルアプリを通じて提供されるフィールドデータ分析は、メーカーが実世界の有効性を証明しバッチ計画を精緻化できるため、差別化要因として注目を集めています。規制対応力も重要であり、専任の連絡部門を持つ企業はASEAN加盟国、メルコスール、アフリカのトリパルタイトアライアンス間で台頭しつつある相互承認チャネルを活用し、ドシエから許可証取得までのサイクルを短縮しています。

ブルセラ症ワクチン業界のリーダー企業

Ceva Santé Animale

Zoetis Inc.

Merck Animal Health

Boehringer Ingelheim Animal Health

Indian Immunologicals Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Elancoは、米国農務省(USDA)の条件付き承認を待って、酪農牛向け高病原性鳥インフルエンザワクチンを商業化するためにMedgeneと契約を締結しました。

- 2025年1月:Merck Animal Healthとカンザス州は、獣医用ワクチン生産能力を強化するため、デソトの製造・研究開発施設に8億9,500万米ドルの拡充を発表しました。

- 2025年1月:欧州医薬品庁(EMA)が包括的なプラスミドDNAワクチンガイドラインを公表し、獣医用途のデータ要件を正式化しました。

- 2024年10月:PhibroはZoetisの薬効飼料添加剤ポートフォリオを3億5,000万米ドルで買収し、動物衛生事業のフットプリントを拡大しました。

- 2024年9月:Boehringer IngelheimはSaiba Animal Healthを買収し、ウイルス様粒子の技術知見をワクチンパイプラインに追加しました。

世界のブルセラ症ワクチン市場レポートの調査範囲

調査範囲として、ブルセラ症は主に牛、豚、山羊、羊、犬に感染するブルセラ属菌(Brucella species)によって引き起こされる細菌性疾患です。人は感染動物との直接接触、汚染された動物性食品の摂取・飲用、または空気中の病原体の吸入を通じて感染します。ブルセラ症ワクチン市場は、ワクチンの種類、用途、エンドユーザー、地域によってセグメント化されています。ワクチンの種類別では、DNAワクチン、サブユニットワクチン、ベクターワクチン、組換えワクチンに分類されます。用途別では、牛、羊・山羊、その他の用途に分類されます。エンドユーザー別では、動物病院・クリニック、動物ケアセンター、その他のエンドユーザーに分類されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。各セグメントの市場規模は金額(米ドル)で提供されます。

| 生弱毒化 |

| DNAワクチン |

| サブユニット・組換えタンパク質 |

| ベクターベース・ウイルスベクター化 |

| 牛 |

| 羊・山羊 |

| その他の用途 |

| 動物病院・クリニック |

| 動物ケア・繁殖センター |

| 政府・NGOワクチン接種キャンペーン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ワクチンの種類別 | 生弱毒化 | |

| DNAワクチン | ||

| サブユニット・組換えタンパク質 | ||

| ベクターベース・ウイルスベクター化 | ||

| 用途別 | 牛 | |

| 羊・山羊 | ||

| その他の用途 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 動物ケア・繁殖センター | ||

| 政府・NGOワクチン接種キャンペーン | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

ブルセラ症ワクチン市場の現在の規模は?

ブルセラ症ワクチン市場規模は2026年に2億9,006万米ドルであり、2031年までに3億9,062万米ドルに成長する見込みです。

最も急速に拡大している地域はどこですか?

アジア太平洋が最も急成長している地域であり、家畜頭数の増加と疾病管理への資金拡充を背景に、2031年にかけてCAGR7.42%を記録しています。

最も急速に普及しているワクチンの種類はどれですか?

DNAワクチンはDIVA基準を満たし生物体の安全性への懸念を排除するため、最も高いCAGR8.21%の予測を示しています。

供給業者の市場集中度はどの程度ですか?

市場は適度に集中しており、上位5社が売上の約60%を占め、集中スコアは6となっています。

途上国でのワクチン普及を妨げる主な障壁は何ですか?

コールドチェーンのギャップと獣医インフラの不足により、低所得地域でワクチンの50%以上が無駄になり、有効なカバレッジが制限されています。

小型反芻動物が高成長セグメントと見なされる理由は何ですか?

羊・山羊は、ブルセラ・メリテンシス(Brucella melitensis)が深刻な人の病原体であり、ワクチン接種が零細農家に強力な経済的リターンをもたらすため、より大きな政策的注目を集めています。

最終更新日: