プラスチック家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.56 十億米ドル |

| 市場規模 (2031) | 21.88 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック家具市場分析

プラスチック家具市場規模は、2025年の168億米ドルから2026年には175億6,000万米ドルに成長し、2026年から2031年にかけての年平均成長率4.5%で2031年までに218億8,000万米ドルに達すると予測されています。

堅調な需要は、急速な都市化、屋外生活への投資増加、およびeコマースチャネルを通じた輸送に適したフラットパック設計のコスト優位性に起因しています。メーカーは、強化される持続可能性規制に対応するため、リサイクル素材や特殊ポリマーを活用した製品ラインナップを拡充しています。製品革新は現在、集合住宅居住者に訴求するモジュール式・省スペース家具を中心に展開されており、UV安定化処理やガラス繊維強化複合材料により、過酷な気候条件や高級屋内環境への適用範囲が拡大しています。ダイレクト・トゥ・コンシューマー(DTC)参入企業が小売マージンを吸収し、既存企業がポスト消費者プラスチック原料を確保するためにサーキュラーエコノミー施策に投資するなか、競争の激化が続いています。

主要レポートのポイント

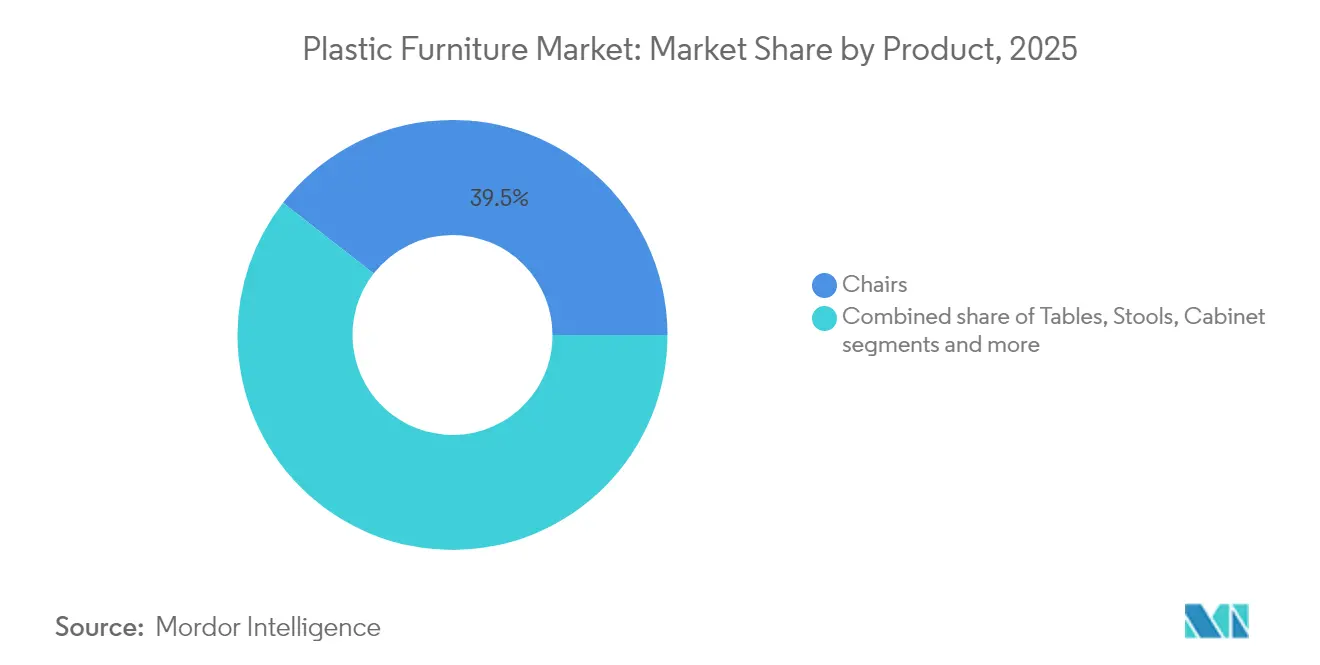

- 製品別では、椅子が2025年に39.45%の収益シェアでトップとなり、キャビネットは2031年にかけて年平均成長率5.12%で拡大する見込みです。

- エンドユーザー別では、住宅用セグメントが2025年のプラスチック家具市場シェアの59.30%を占め、商業用セグメントは2031年にかけて最高の年平均成長率5.39%を記録する見込みです。

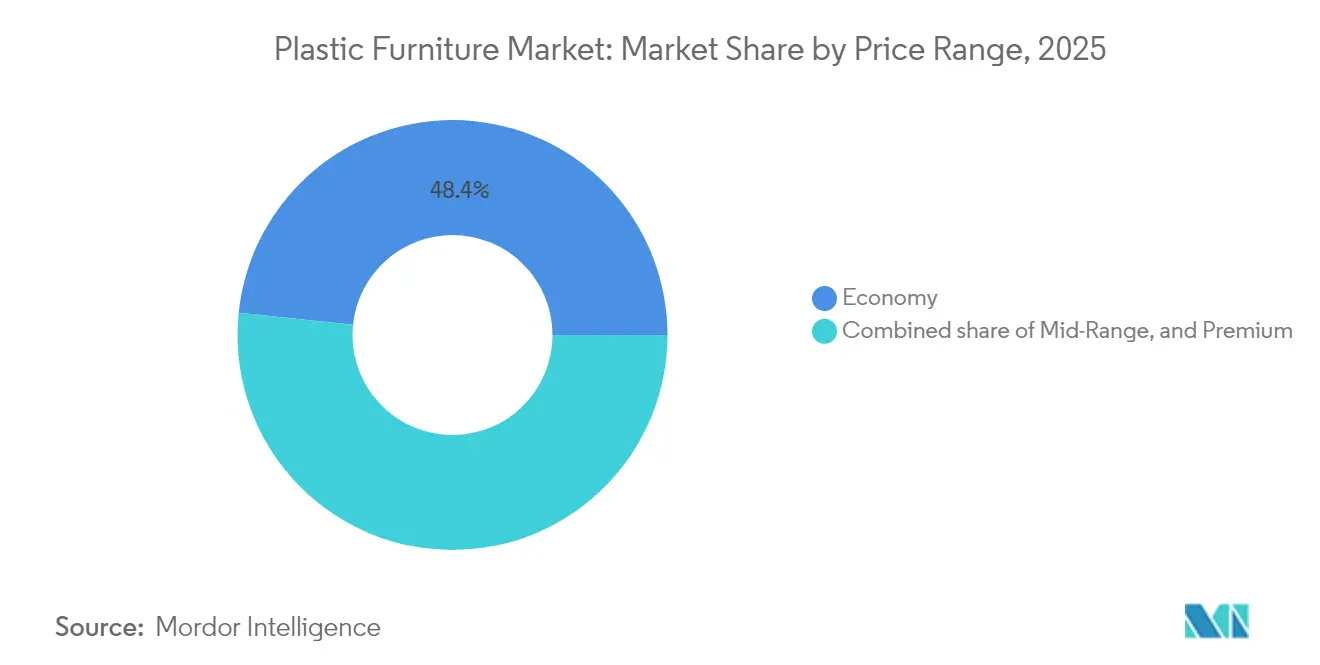

- 価格帯別では、エコノミー製品が2025年のプラスチック家具市場規模の48.35%を占め、プレミアム層は2026年から2031年にかけて年平均成長率5.67%で成長する見込みです。

- 流通チャネル別では、B2C/小売が2025年に61.10%でトップとなり、このチャネル内のオンライン小売は2026年から2031年にかけて年平均成長率6.08%で成長する見込みです。

- 地域別では、北米が2025年に34.70%の収益シェアを占め、アジア太平洋が2026年から2031年にかけて年平均成長率5.88%が見込まれる最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプラスチック家具市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化がモジュール式省スペース設計を促進 | +1.0% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 屋外・ガーデン家具の需要 | +0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 環境配慮型・リサイクル素材 | +0.6% | 世界全体(欧州・北米での早期普及) | 長期(4年以上) |

| 低製造コストによるアクセス拡大 | +0.9% | 世界全体(新興市場で最も高い) | 中期(2~4年) |

| eコマース主導のDTCモデル | +0.7% | 世界全体(北米・欧州でピーク) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化が省スペースソリューションを促進

急速な都市化により、特にアジア太平洋地域の多くの都市で居住スペースが縮小しています。現在、インドの都市人口は約4億1,000万人で、国全体の32%を占めています。この数字は2050年までに8億1,400万人に急増し、人口の50%を構成すると予測されています [1]世界経済フォーラム、「インドのスマートシティ開発を加速するための改革」、weforum.org。アパートが小型化するにつれ、居住者は複数の用途を持つ家具、すなわち折りたたみ、積み重ね、または収納を内蔵した家具を好むようになっています。デザイナーはモジュール式プラスチックユニットで対応し、家庭が床面積を最大限に活用できるよう支援しています。2030年までに世界人口の60%が都市部に居住すると予想されており、適応性の高い家具はコンパクトな住宅の標準的な特徴となる可能性が高いです。

屋外生活空間が用途を拡大

より多くの家庭や企業が、パティオ、屋上、ホテルのデッキを日常的な生活空間として活用するようになっています。プラスチック家具はこれらの環境に適しており、雨、日光、塩分に耐えながら、時折の拭き掃除以外ほとんどメンテナンスを必要としません。デザイナーは2025年のコレクションでリサイクルプラスチックを前面に打ち出し、変化するニーズに合わせて移動・拡張できるモジュール式レイアウトと組み合わせています。新製品の多くには内蔵スピーカーやUSBポートなどのスマート機能が搭載されており、普通のラウンジチェアをミニエンターテインメントハブに変えています。温暖な気候では屋外エリアが年間を通じて使用されるため、工場は単一の夏季ピークに対応するために急ぐのではなく、より安定した生産計画を立てることができます。

環境配慮型素材が製品開発を変革

環境意識がプラスチック家具の製造方法を書き換えています。Vitraがイームズ・プラスチックチェアをポスト消費者ポリプロピレンで製造することを選択したことは、スタイルのアイコンが外観を損なうことなく炭素排出量を半減できることを示しています。Polywoodはさらに進んで、毎日約40万本の使用済み牛乳パックを粉砕し、デッキチェアに成形しています。これらの製品はクローズドループの実績に対する消費者の信頼から高価格を維持しています。リサイクル樹脂の安定した供給を確保したブランドは、バージンプラスチックの価格変動から身を守り、責任の明確な証拠に対してより多くを支払うことを厭わない消費者からの支持を獲得しています。

ダイレクト・トゥ・コンシューマーモデルが流通経済を再構築

オンラインストアは現在、卸売業者やショールームの賃料を迂回して、工場と居間を直接つないでいます。プラスチック家具はフラットパックの段ボールで輸送しやすいため、送料が低く抑えられ、破損率も低下します。バーチャルショールームでは、消費者がソファを3Dで回転させたり、バルコニーのスマートフォンカメラビューに椅子を配置したりすることができ、返品の手間を削減します。成形された各製品は写真と同じ外観であるため、購入者は実物を見ずに注文することに安心感を覚えます。したがって、ダイレクト・トゥ・コンシューマー販売はあらゆる店舗チャネルよりも速く成長し、棚スペースではなくデジタルサービスに投資するブランドに報酬をもたらします。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロプラスチック排出規制 | -0.7% | 欧州、北米、世界的な展開待ち | 中期(2~4年) |

| 従来型プラスチックの低耐熱性 | -0.5% | 世界全体(高級市場で最も深刻) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マイクロプラスチック規制がコンプライアンス上の課題を生み出す

科学者たちは現在、河川中の微小プラスチック粒子を屋外の椅子やテーブルの緩やかな分解に起因するものとして追跡しています。国際共同委員会の2024年報告書は、家具を見過ごされてきた寄与因子として特定しました。ブリュッセルとワシントンの政策立案者は、メーカーに製品のテスト、ラベル表示、場合によっては再設計を強制する提案で対応しています。これらの規制を満たすには追加の試験作業と新たなコーティングが必要であり、そのコストは小規模生産者に最も重くのしかかります [2]国際共同委員会、「消費財におけるマイクロプラスチックの経路」、ijc.org。

素材性能の限界が拡大を制約

プラスチックは熱が日常的に使用される環境では依然として課題があります。標準的なポリプロピレンは約100℃で軟化し始めるため、高級ダイニングテーブルは排出プロファイルが高いにもかかわらず、木材や金属のままであることが多いです。強化複合材料は耐熱性を高めますが、今日ではニッチな購入者しか受け入れない3桁のコストプレミアムが加わります。価格が下がるまで、この障壁はプラスチック家具市場の高級屋内セグメントにおけるシェア拡大を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子がリードし、キャビネットが勢いを増す

椅子は2025年のプラスチック家具市場シェアの39.45%を維持し、オフィス健康ガイドラインを満たす人間工学的アップデートにより、住宅、ホスピタリティ、施設のニーズに対応しています。このセグメントの安定したコストと幅広いスタイルのパレットが安定した数量成長を支えています。一方、キャビネットは都市居住者が縮小するクローゼットに対抗するためのモジュール式収納を求めるなか、2031年にかけて年平均成長率5.12%で最も速い拡大を記録しています。

テーブル、スツール、ソファは引き続きポートフォリオを補完していますが、勢いは明らかに省スペース収納ラインに傾いています。Vitraがアイコニックなシェルチェアにリサイクルポリプロピレンを採用したことで製品の炭素強度が50%以上削減され、競合ブランドが回収原料を中心にレガシーSKUを再設計するきっかけとなりました。 最近の素材革新が製品範囲の拡大を支援しています。ガラス繊維の注入により耐荷重能力が向上し、住宅耐久性基準を満たす3人掛けプラスチックソファが実現しています。ガスアシスト成形により、シームレスなコアを持つ彫刻的なコーヒーテーブルが生まれ、機能的・美的境界が曖昧になっています。これらの変化により、プラスチックは純粋に実用的なものからデザイン志向のものへと再位置付けされ、プラスチック家具市場はより高い価格帯の機会へと向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業用成長の中での住宅用の優位性

住宅用購入者はコスト、色の多様性、低メンテナンス性により2025年の販売の59.30%を支配しました。屋外デッキ、バルコニー、小さなダイニングコーナーは、雨や日光に耐える合成素材の主要な用途として残っています。商業用セグメントは、積み重ね可能性と抗菌コーティングを重視するホテルやクイックサービスレストランに牽引され、2031年にかけて年平均成長率5.39%を記録すると予測されています。

オフィス、ホテル、学校はスペースの使い方を見直しており、フロアプランと同じ速さで移動・適応できる家具を求めています。軽量プラスチックパネルとクリップ式座席により、会議室を昼食前にトレーニングホールに転換することができます。購入者はまた、より環境に優しい素材、人間工学的な形状、ケーブルポートなどの内蔵技術も求めています。ホテルはプールデッキやバジェットゲストルームにプラスチックセットを採用しており、ホースで洗い流せ、塩分や日焼けに耐えるためです。学校も同じ論理に従っています。積み重ね可能な椅子は毎日の衝撃に耐え、数分で拭き取れるため、メンテナンスコストを低く抑えられます。

価格帯別:エコノミーセグメントがリードし、プレミアムが最速成長

エコノミーラインは2025年の販売の48.35%を獲得し、強化複合材料やデザイナーコラボレーションを含むプレミアム帯は2031年にかけて年平均成長率5.67%で上昇しています。消費者はリサイクルまたは生分解性コンテンツに対してミドルマーケット価格より15~25%高い価格を支払うようになっており、粗利益率を押し上げ、研究開発資金を提供しています。

ミドルレンジの製品は、自然のテクスチャーを模倣しながら価格競争力を維持するガスアシスト仕上げと高度な顔料を採用することで、コストと価値のギャップを縮めています。ブランドポートフォリオは現在、共通の金型プラットフォーム内でエコノミーからプレミアムまでをカバーし、工具製作を簡素化しながら小売ポジショニングを多様化しています。その結果生まれた段階的な品揃えは、アジア太平洋新興国やラテンアメリカ全体で拡大する家庭所得層と一致し、プラスチック家具市場の勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が従来モデルを破壊

B2C/小売チャネルは依然として世界の売上高の61.10%を占めていますが、そのうちオンライン小売はバーチャルショールームが主流に近づくにつれ年平均成長率6.08%で成長しています。ホームセンターは即時持ち帰りの利便性から恩恵を受けていますが、モバイルファーストの消費者が無料配送と簡単な返品を確保するにつれ市場シェアが侵食されています。専門店は、触覚的な評価が購買信頼を支えるプレミアム層で引き続き重要性を保っています。

B2B/プロジェクトレーンは教育・ホスピタリティ分野の大量展開に対応しています。しかしここでもデジタル化が進んでおり、コンフィギュレーターにより建築家がBIMオブジェクトをダウンロードし、工場事前組立セットをワンクリックで注文できるようになっています。Rural HandmadeはARビジュアライゼーションツールが返品率をほぼ3分の1削減し、消費者と仕様決定者の両方をeコマースのチェックアウトへと誘導していると報告しています。軽量プラスチック、一貫したカラーバン、最小限の部品数がオンラインへの適合性を高め、プラスチック家具市場内のチャネルシフトを強化しています。

地域分析

北米は2025年の世界収益の34.70%を占め、堅調な消費者支出、成熟したDIY文化、リサイクル樹脂製品への関心の高まりに支えられています。米国の住宅所有者は、造園プロジェクトがパティオのアップグレードを住宅ローン借り換え予算に組み込む春季の需要急増を牽引しています。カナダは季節的なリズムに従い、メキシコは住宅所有率の上昇と手頃なプラスチックSKUを取り扱うショッピングモールの拡大を背景に成長の拠点として台頭しています。環境規制は厳格化しており、複数の米国州が最低リサイクルコンテント義務を議論し、生産者をクローズドループ樹脂契約へと促しています。

アジア太平洋は最も速い成長軌道を示し、2026年から2031年にかけて年平均成長率5.88%で前進しています。中国は供給の深さと費用対効果の高いインテリアへの国内需要の高まりを牽引しています。インドはコンパクトなフラットに適した多用途家具を好む成長する中間層に支えられ、僅差で続いています。東南アジアの二極化した状況では、シンガポールとマレーシアがプレミアム志向を示す一方、インドネシアとベトナムはエコノミー層で大量販売を行っています。熱帯性気候により年間を通じてパティオの使用が可能となり、季節的な変動が平準化され、屋外セットの継続的な棚回転が提供され、プラスチック家具市場が拡大しています。

欧州はプレミアムデザインと厳格な環境規制のバランスを取っています。英国とドイツがリサイクルプラスチック認証を主導し、スペインとイタリアは地中海のライフスタイルに合わせた屋外ダイニングセットを重視しています。東欧は所得の増加とeコマースインフラの成熟に伴い、段階的な上昇余地を提供しています。Rethink Plastic Allianceは、欧州の家具購入者の64%が現在、透明なライフサイクル開示を要求しており、環境フットプリントが中心的なブランド指標となっていると指摘しています。デジタルチャネルはプラスチック家具において実店舗の2倍の速さで成長しており、効率的な小包ネットワークと返品ポリシーへの消費者の信頼を活用しています。

規制環境

プラスチック家具メーカーは、製品安全、化学物質、貿易ルールが厳格化する中で事業を運営しており、トレーサビリティが確保されたリサイクル配合ポリマーの選好が高まる一方、コンプライアンスコストの増加が低マージンのSKUに打撃を与えている。米国では、ASTM F2057-23に連動する衣類収納ユニット向けのSTURDY Act要件が2026年に義務的施行へ移行し、小売およびeコマース経路で販売されるポリマー製収納製品に対する試験・文書化の要件が高まっている。

欧州では、材料および物品に関するEUプラスチック枠組みの改正(規則(EU) No 10/2011に関連する更新を含む)により、純度、トレーサビリティ、コンプライアンス記録保持の強化が進み、旧基準適合材料に対する移行期限は2026年まで延長されている。国境を越えたコスト構造も、2025年8月の枠組みに関する米国・EU間の貿易措置と、2025年9月に実施されたその後のHTS改正により変化し、プラスチック家具の小売バスケットに近接するホーム・ガーデン製品群について、メーカーおよび輸入業者が関税負担と調達経路を管理する必要性が高まっている。

バリューチェーン分析

バリューチェーンは、集中度の高い石油化学メーカーから供給される樹脂と添加剤から始まり、続いて耐久性、耐UV性、色の均一性に合わせて配合(リサイクル配合を含む)を調整するコンパウンダーおよびコンバーターが加わる。下流の製造工程は分散しており、数千社の企業が射出成形、押出成形、仕上げ(テクスチャリング、コーティング、組立、包装)を行っている。輸出志向のアウトドア分野は工業サプライ経路に依存しており、中国が依然として支配的な拠点であり、浙江省は集中的な原材料調達と寧波や上海といった港湾への近接性に支えられた主要輸出拠点として挙げられている。

流通はB2C小売(ホームセンター、専門店、オンライン)と、ホスピタリティ、教育、自治体バイヤー向けのB2B・プロジェクト経路をカバーしている。循環型原料戦略と地域能力の拡充がチェーンを形作っており、リサイクル業者や自社リサイクルラインがPCRペレットを供給する一方、欧州の生産network は射出成形およびポリウレタン能力を追加する買収を通じて強化されている。アウトドアセットが季節需要を牽引するため、物流のリードタイムと在庫計画が決定的要因となり、メーカーは調達サイクルの早い段階で樹脂を確保し、パーセルネットワークに適したフラットパック型で損傷の少ない包装を採用するようになっている。

競合ランドスケープ

プラスチック家具市場は中程度に分散した状態を維持しており、IKEA、Keter Group、Rubbermaidなどのグローバルブランドが、地域の嗜好や気候に合わせたカタログを提供する地域専門企業と共存しています。持続可能性が新たな競争の場となっています。IKEAは2040年までに輸送排出量を70%削減し、物流排出量全体を80%削減することを目標としており、上流の輸送選択に影響を与え、サプライヤーに鉄道やバイオ燃料輸送の採用を促しています。複数のプレーヤーがプラスチックリサイクル業者と契約することで後方統合を進め、長期的な原料確保と価格安定を実現しています。

デザイン革新は中規模企業に差別化をもたらしています。ScanCom InternationalのDuraPlastは、バージンポリマーと回収ポリマーを組み合わせた耐候性ラウンジセットを提供し、保証期間を延長して新たなホスピタリティ顧客を開拓しています。テクノロジーも競争を再形成しており、ブランドは椅子のフレームにNFCチップを埋め込んでリサイクルコンテントの主張を認証し、物流プラットフォームがラストマイルルートを最適化してコストと排出量を削減しています。

市場参入者はDTCチャネルを活用しており、低い初期費用とクラウドベースのストアフロントにより、大規模な資本なしに既存企業に挑戦することができます。しかし、今後のマイクロプラスチック規制への対応はコンプライアンスの障壁を高め、小規模企業が大手企業から特許取得済み樹脂のライセンスを受けるなど、業界再編を促す可能性があります。全体として、プラスチック家具市場においてデザインの実績、リサイクル能力、機動的な流通を組み合わせた企業が価格決定力を持ちます。

プラスチック家具業界リーダー

Keter Group

Nilkamal Limited

Supreme Industries Limited

Tramontina

Cosmoplast Industrial Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

素材イノベーションと循環型原料の統合により、コモディティ化したパティオチェアを超えた機会が拡大しており、特にメンテナンスの少なさ、耐UV性、検証可能なリサイクル配合が重視される耐久性の高いアウトドア用品や契約市場向け製品でその傾向が強い。インドでは、リサイクル主導の後方統合が特に目立っており、Avro Indiaは2026年1月にガジアバードの硬質プラスチックリサイクル施設で商業生産を開始し、軟質廃棄物処理事業を補完しつつ、2026年3月時点で合計約2,000MTPMのリサイクル処理量を報告している。このような自社または提携によるリサイクルは、使用済み樹脂へのアクセスを改善し、調達・開示要件の厳格化に適合する持続可能性表示の裏付けを支えている。

研究開発プログラムと新たな複合材ルートも、従来のプラスチックが性能面で苦戦する用途への展開を広げている。2026年4月には、使用済み飲料カートン由来のPolyAlとリサイクルプラスチック複合材を混合した人工ラタン家具素材に関する研究が注目され、リサイクルが難しい廃棄物流に対するアップサイクルの経路として、プレミアムなアウトドア意匠を支える可能性が示された。欧州では、Plastics Europeが2026年5月に循環経済分析を発表し、進捗の測定方法を体系化した。また、Circular Bio-based Europe Joint Undertakingは、リアクティブ押出による高性能バイオベース共重合体の開発を目的としたSUPREME-PILOTSプロジェクト(2026年6月~2030年5月)を開始し、都市家具など、より高い機械的強度と耐候性が求められる耐久用途セグメントに関連するものとなっている。

最近の業界動向

- 2026年6月:Keter Groupはspoga+gafa 2026において次世代アウトドアリビングのイノベーションを発表し、アウトドアフローリング、壁面クラッディング、ソーラー照明、アウトドアキッチン、モジュール式ガーデンルームコンセプト(My Studio)などのカテゴリーを追加した。品揃えの拡大によりKeterは統合型アウトドアリビングシステムへの展開を一段と進め、プラスチック製部材のクロスセルの可能性を高め、小売チャネルにおけるデザイン主導の差別化のハードルを上げている。

- 2026年4月:Supreme Industries Limitedは、年間約110,000メートルトンの生産能力を追加するため、FY27に1,000クロールインドルピーを超える資本支出計画を発表し、パトナ、ジャム、ガデガオンでの主要なグリーンフィールドプロジェクトを含めている。国内生産能力の拡大とより広範な製造拠点網は、プラスチック家具と樹脂調達、加工能力、流通インフラを共有するポリマー製ホーム・建材製品ラインの供給信頼性を改善する。

- 2024年1月:Vitraは、Eames Plastic Chairの生産を使用済みリサイクルポリプロピレンを用いる方式へ完全移行した。象徴的なデザインラインをPCR配合材料へ移行させたことは、プレミアムポジショニングにおけるリサイクルポリマーの妥当性を実証し、上位価格帯における文書化された循環材料の主張への市場シフトを強化した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、主にポリマー樹脂から製造され、小売および契約チャネルを通じて屋内または屋外用途向けに販売される、新品の完成品プラスチック家具の価値として測定される。

対象範囲外:主要構造が金属、木材、ラタンであり、プラスチックが装飾や小部品としてのみ使用されている製品はカウントされない。

セグメンテーション概要

- 製品別

- 椅子

- テーブル

- スツール

- キャビネット

- ソファ

- 棚

- その他の製品

- エンドユーザー別

- 住宅用

- 商業用

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、プラスチック家具としてカウントすべき範囲を定め、需給に関する中核的なシグナルを提供する。国連貿易統計(UN Comtrade)、製造業および家計支出に関する各国統計局、住宅・所得動向に関連するマクロ指標を扱う世界銀行などの公的資料を活用している。

材料および価格動向を追跡するため、樹脂・ポリマー市場に関する公的な参考資料や、プラスチックの使用・リサイクルに影響する規制・規格の更新(例えば政府の環境機関や規格団体)も確認している。企業の開示資料、投資家向け資料、信頼性の高い報道は、生産能力の動き、チャネルの変化、屋内用と屋外用の製品ポジショニングを相互検証するために使用される。特定のケースでは、企業財務データや特許データベースの有料サブスクリプションを用いて、企業の事業展開や製品活動を検証している。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの情報源も確認されている。

一次インタビューおよび調査

一次調査は、デスクリサーチに基づく仮定を検証し、公開データでは明確に示されないギャップ(チャネル構成、一般的な価格帯、リサイクル配合の採用状況など)を補うために用いられる。メーカー、流通業者、大手バイヤーの経営幹部、機能部門責任者、マネージャーへのヒアリングを行い、地域ごとの価格差や季節需要が平均化されて見えなくならないよう、主要地域全体でバランスの取れたカバレッジを確保している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | アジア太平洋(APAC):49% |

| ミドルティア:41% | 機能部門・事業責任者:30% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレイヤー:21% | マネージャー:58% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、家具生産と国境を越えた貿易フローを対象となるプラスチック家具の価値プールに結び付けるトップダウン型の再構築から始まり、その後、地域ごとの消費力の強さを反映するよう調整される。合計値は、製品グループ別のサンプル平均販売価格に推定販売数量を掛けた選択的なボトムアップ確認、および小売と契約需要のシェアに関するチャネル確認を用いて裏付けられる。

この市場では、いくつかの要因が価値算定に直接影響する。特に、ポリマー樹脂価格の動向(完成品家具の価格を左右する)、住宅完成件数と世帯形成(買い替えおよび初回購入を促す)、アウトドアレジャーおよびホスピタリティ活動(パティオおよび商業需要を支える)、家具におけるeコマース普及率(価格帯と製品構成を変化させる)、リサイクル配合や廃棄物規制(コストや製品供給可能性に影響を与える可能性がある)が挙げられる。小規模国のデータが不十分な場合は、輸入依存度、都市人口増加、流通業者からのフィードバックなどの代替指標を用いてギャップを補い、その後、最終的な地域別数値へ合計を反映させている。

予測にあたっては、需要と価格の経路を予想される住宅・消費動向に結び付けたシナリオ分析を用い、その前提を一次回答者と確認して現実性を保っている。これにより、樹脂コストやチャネル構成が変化した際に、単一の直線的な成長曲線を用いるリスクを軽減している。

データ検証と更新サイクル

検証は複数の確認手順を通じて行われ、結果が単一のデータセットに依存しないようにしている。モデルの出力を、貿易額、生産動向、観測された価格変動などの独立したシグナルと比較し、大きな差異が見られた場合は、定義や換算係数の再確認を行うようフラグを立てる。

承認前には、2人目のアナリストが計算を確認し、異常な国別・地域別の変動については、価格の急変、政策変更、一回限りの貿易変動といった明確な要因まで遡って追跡する。本レポートは年1回更新され、重大な事象が発生した場合には、主要な前提を見直し、更新することで、数値が最新の市場状況と整合するようにしている。提供前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのプラスチック家具市場規模と他の公開推定値との比較

プラスチック家具市場の規模は、トピック名が同じように見えても、公開情報源ごとに異なることがある。これは、各発行元がどの製品を含めるかの線引きや、現在値として基準とする年をそれぞれ独自に設定しているためである。また、樹脂コストとチャネル構成に敏感な市場であるため、価格算定のロジックの扱いが異なる場合にも差異が生じる。

Mordor Intelligenceは、樹脂に連動した価格動向を追跡し、小売と契約チャネルのシェアを再確認することで、隣接する家具素材やより広範なプラスチック部材を混在させて合計を膨らませることなく、完成品プラスチック家具のみに焦点を当てた推定を維持している。一部の情報源はより早い基準年を用いて均一な成長率を適用しており、地域ごとに異なるeコマース価格動向やリサイクル配合採用の最近の変化を見落とす可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.56 B (2026) | |

| 業界パブリッシャーA | USD 16.60 B (2025) | 異なる基準年とより長い予測期間を使用しており、公開されている概要では、完成品プラスチック家具と複合素材家具ラインとの正確な包含境界が明確にされていない。 |

| カタログアグリゲーターB | USD 13.29 B (2025) | 公開されている抄録では定義に関する詳細が限られており、より低い値は、より狭いチャネルカバレッジ、または契約・商業需要の異なる扱いによるものと考えられる。 |

情報源間の差異は、主に基準年の選定と、製品範囲がどれだけ厳密に管理されているかによるものであり、次いで樹脂コストが変化した際の価格の反映方法が影響している。当社のアプローチは、主要な要因と確認プロセスが明示されているため再現性が高く、購入者が何が計上され、なぜ合計が年ごとに変動するのかを追跡しやすくなっている。

レポートで回答される主要な質問

プラスチック家具市場の現在の価値はいくらですか?

市場は2026年に175億6,000万米ドル規模となり、2031年までに218億8,000万米ドルに達すると予測されています。

プラスチック家具の販売において最も速く成長している地域はどこですか?

アジア太平洋が2026年から2031年にかけて年平均成長率5.88%の予測でリードしており、急速な都市化と成長する中間層に牽引されています。

キャビネットが最も速く成長している製品カテゴリーである理由は何ですか?

都市部のスペース制約がモジュール式収納への需要を促進し、キャビネットに2031年にかけて年平均成長率5.12%の見通しをもたらしています。

eコマースはプラスチック家具市場にどのような影響を与えていますか?

B2Cチャネルのオンライン小売はARツールが返品率を削減し、フラットパックプラスチックが輸送コストを削減するなか、年平均成長率6.08%で前進しています。

製品開発を形成する持続可能性トレンドは何ですか?

メーカーはリサイクルポリマーとクローズドループシステムをますます活用しており、15~25%の価格プレミアムとより良い規制コンプライアンスを実現しています。

最も速く拡大している価格セグメントはどれですか?

プレミアム層はデザインのアップグレードと環境配慮型素材への消費者の嗜好により、2031年にかけて年平均成長率5.67%で成長しています。

最終更新日: