米国張り地家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

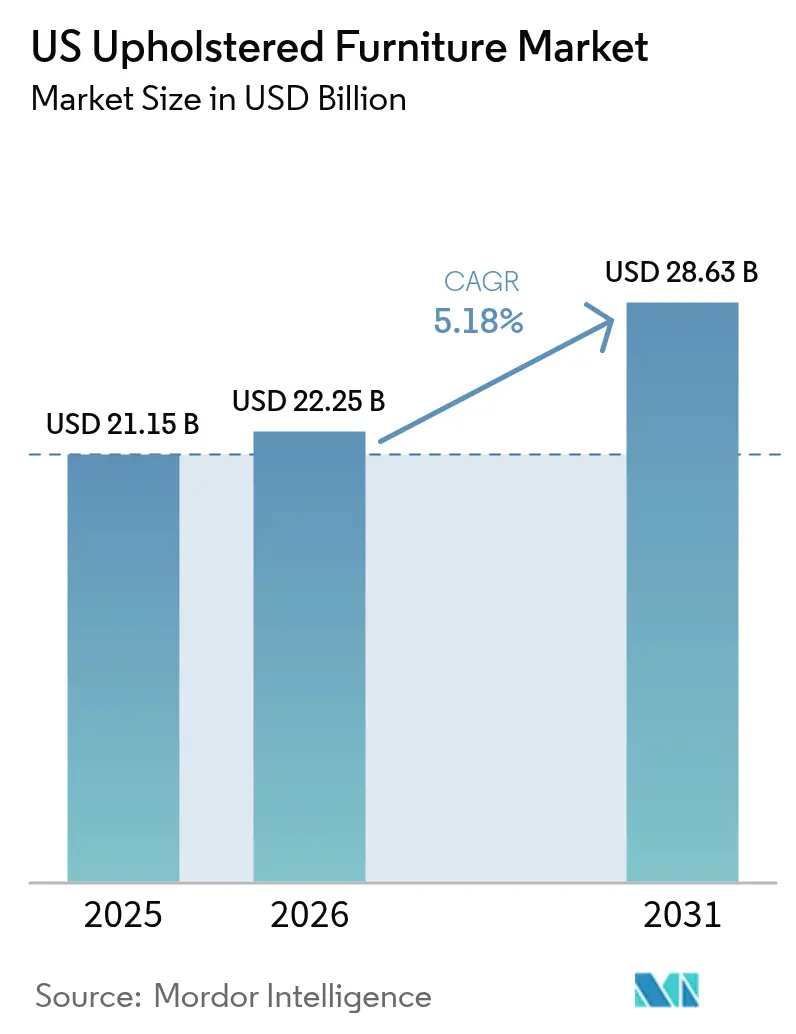

| 基準年の市場規模 (2025) | 21.15 十億米ドル |

| 市場規模 (2026) | 22.25 十億米ドル |

| 市場規模 (2031) | 28.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国張り地家具市場分析

2026年における米国張り地家具市場規模は222億5,000万米ドルと推定され、2025年の211億5,000万米ドルから成長しており、2031年には286億3,000万米ドルに達する見通しで、2026年から2031年にかけて5.18%のCAGRで拡大します。この回復は、安定した個人消費、輸入品との着地コスト差を縮小させるリショアリング、そして流通摩擦を低減するEコマースの浸透を反映しています。2025年初頭に導入された関税(輸入家具全般に10%、中国からの輸入品に145%)は、アジアのサプライヤーが享受していた価格優位性を低下させ、価格志向の高い購買者の選択肢を維持しながら国内生産を促進しています。需要はまた、サンベルト地域への人口移動、ミレニアル世代に訴求するクイックシッププログラム、サステナビリティおよびウェルネスの価値観に沿ったプレミアム製品への支出増加からも恩恵を受けています。競争の激しさは低く、ニッチな参入者やデジタルネイティブ企業がダイレクト・トゥ・コンシューマーモデルを通じて存在感を高める余地が残っています。

レポートの主要なポイント

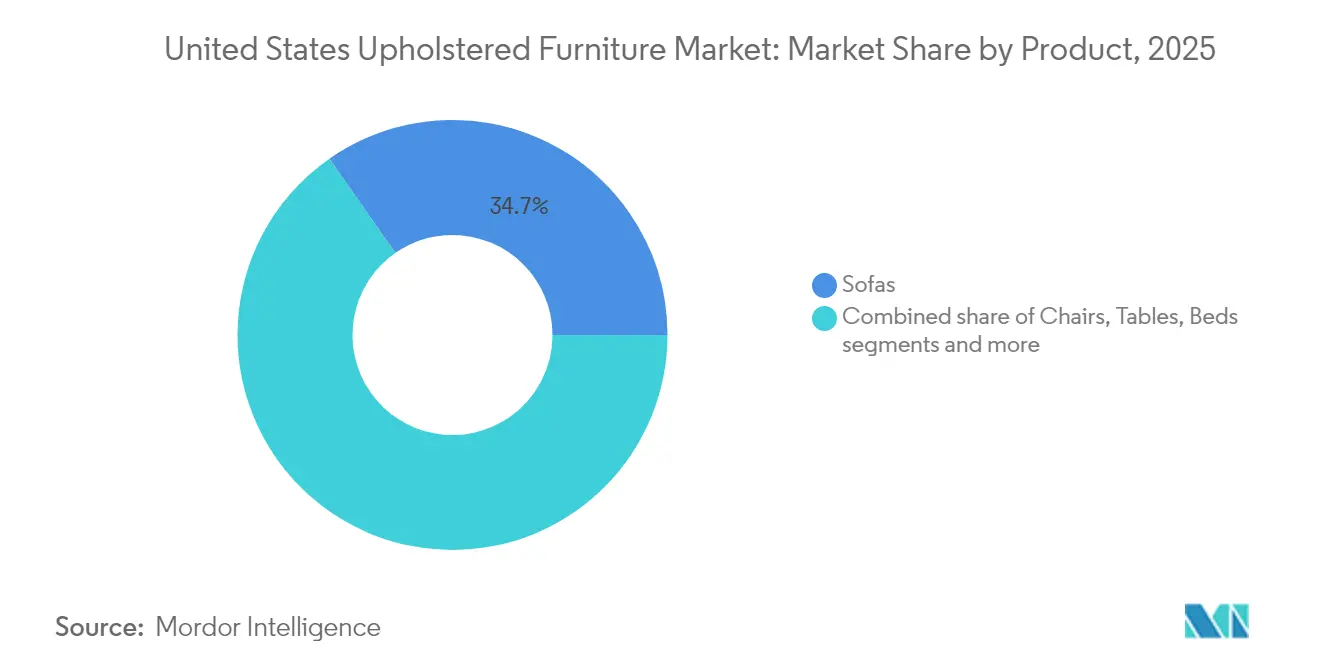

- 製品別では、ソファが2025年に34.70%の売上シェアを占めリードしており、チェアは2031年にかけて6.23%のCAGRで最も速い成長が見込まれます。

- 素材別では、ファブリックが2025年に54.60%のシェアを占め、レザーは2031年にかけて5.78%のCAGRで拡大する見通しです。

- 価格帯別では、ミドルレンジが2025年の米国張り地家具市場規模の49.30%を占め、プレミアムは5.55%のCAGRで拡大する見込みです。

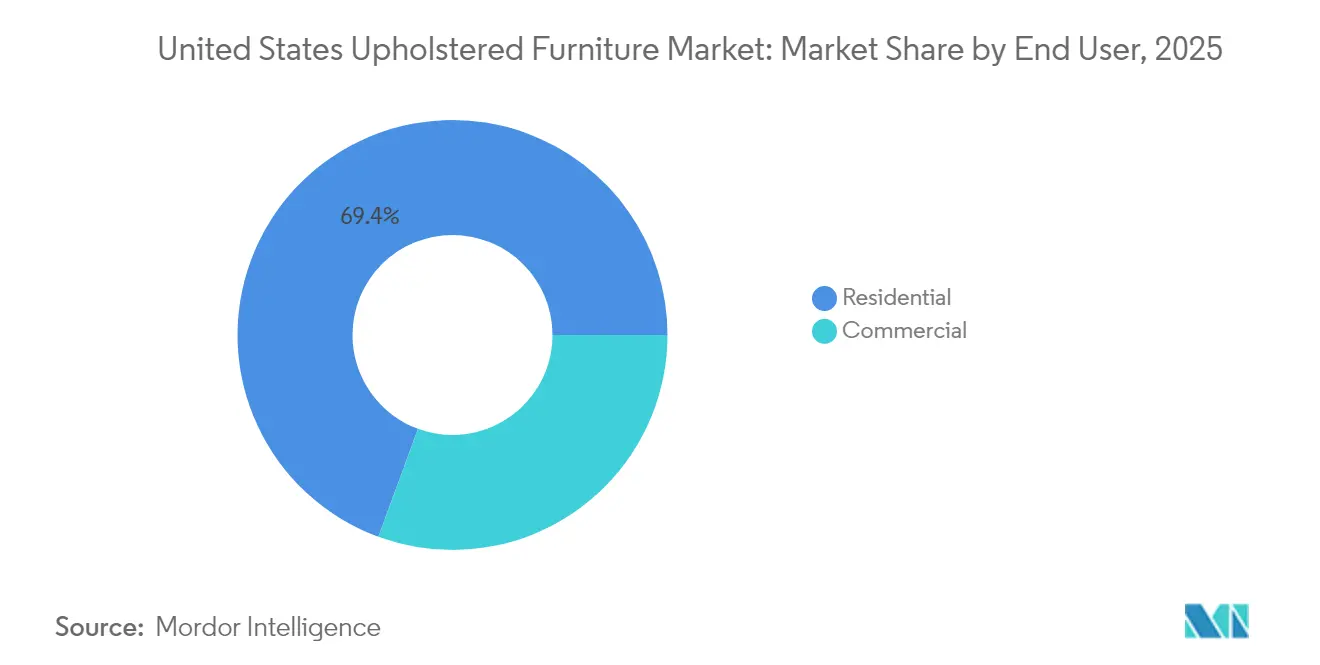

- エンドユーザー別では、住宅用が2025年の米国張り地家具市場シェアの69.40%を占め、商業用は6.05%のCAGRで成長する見込みです。

- 流通チャネル別では、専門家具店が2025年に39.20%のシェアを保有し、オンライン販売は6.38%のCAGRで拡大する予測です。

- 地域別では、サウスが2025年の売上の39.60%を占め、ウェストが地域別最高CAGR5.95%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国張り地家具市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース主導のダイレクト・トゥ・コンシューマー浸透 | +1.2% | 全国、都市部での早期拡大 | 中期(2〜4年) |

| マスカスタマイゼーションおよびクイックシッププログラム | +0.8% | 全国、ミレニアル世代集積地 | 中期(2〜4年) |

| サンベルト地域における住宅着工および改修ブーム | +1.5% | サウスおよびウェスト | 長期(4年以上) |

| 「メイド・イン・USA」リショアリング施策 | +1.0% | 全国、製造業クラスター | 長期(4年以上) |

| 高級家具への支出増加 | +0.7% | ノースイーストおよびウェストコースト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース主導のダイレクト・トゥ・コンシューマー浸透が張り地販売を加速

オンラインホームファニッシング収益は、ミレニアル世代がデジタルチャネルに移行するにつれて米国張り地家具市場を再編しています。若い消費者はセクショナルソファを好み、オンラインでのソファ検索数を増加させる一方、3DビジュアライゼーションとAIレコメンデーションが、かつて高額Eコマースを妨げていた触感体験のギャップを埋めています。ブランドの集中度が低い状況は、デジタルネイティブなブランドが高コストのショールームを経由せずに直接的な顧客関係を構築する機会を生み出しています。パーソナライゼーションの選択肢は引き続き提供されているものの、多くの消費者は現在、オーダーメイドよりも迅速な配送を優先しており、サプライヤーは完全なカスタムビルドではなく設定可能なSKUの改善に取り組んでいます。

マスカスタマイゼーションおよびクイックシッププログラムがミレニアル世代の購買者を獲得

国内工場は近接性を活かして2週間の出荷ウィンドウを提供しており、この優位性は関税関連の輸入遅延によってさらに強化されています。カスタマイゼーションツールによりファブリックや仕上げの選択が可能ですが、消費者が品揃えの幅よりも配送スピードを優先するようになるにつれて採用率は低下しています。垂直統合とリーン生産方式により、メーカーは大量在庫を抱えることなく納期を守ることができます。サステナビリティへの期待も嗜好を形成しており、ジェネレーションZは素材の出所とカーボン使用を開示するブランドを支持しています。適度なカスタマイゼーションと明確なエコ属性を組み合わせたサプライヤーはシェア拡大に有利な立場にあります。

「メイド・イン・USA」リショアリング施策がリードタイムを短縮し国内受注を押し上げ

アジアの低コスト国からの輸入減少は、地元調達へのモメンタムを示しました。2025年に課された関税がコスト差をさらに縮小させ、ミシシッピ州におけるAshley Furniture Industriesの8,000万米ドル規模の拡張投資などの注目すべき案件が米国張り地家具市場への自信を示しています。課題も残っており、張り地工場では依然として熟練労働者の不足が生産能力の増強を遅らせる可能性があり、リショアリングが続く場合にはインフラ整備が不可欠となります。

高級家具への支出増加が市場を牽引

プレミアム製品は5.8%のCAGRで米国張り地家具市場全体を上回る成長が見込まれています。パンデミック期間中に自宅の快適さを再評価した消費者は、今や受け継がれる耐久性と個人スタイルの表現を求めています。2025〜2026年のデザイン予測では、クラフト美学、静かなミニマリズム、デジタルと物理的空間が融合したブレンド空間が注目されており、購買者は倫理的に調達された革素材と手仕上げのフレームに対して高額を受け入れる動機となっています。ファブリックミル、レザータンナリー、またはクッション材の垂直的な管理を持つブランドは、高級品購買者が評価する透明性を提供しながらマージンを守ります。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練した張り地職人の不足 | -1.8% | 全国、既存拠点で深刻 | 長期(4年以上) |

| 原材料価格の変動がマージンを圧迫 | -1.2% | 全国 | 短期(2年以内) |

| ベトナムおよび中国からの低コスト輸入品 | -0.9% | 全国、価格敏感なニッチ市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がマージンを圧迫

綿、鉄鋼、ポリウレタンフォームにおけるコモディティの変動は、投入コストの予算を引き続き不安定にしています。木材価格は安定したものの、鉄鋼と綿は2020年以前の平均を上回ったままであり、家庭用家具のCPIは2025年2月に0.4%上昇しました[1]米国労働統計局、「消費者物価指数:家庭用家具および運営費」、bls.gov。小売業者は割増料金の追加または期間限定プロモーションによってリスクを軽減しています。一部のグローバルブランドは12カ月以内に3回の値下げを実施し、短期的に薄いマージンを受け入れてトラフィックを維持しています。メーカーはマルチソーシング戦略と、石油化学品への依存を低減するバイオベースフォームの研究開発で対応しています。

ベトナムおよび中国からの低コスト輸入品が国内シェアを侵食

米国の家具輸入におけるベトナムのシェアは、サプライヤーが中国から生産能力を移転するにつれて拡大しました。新たな関税が課されても、ディスカウントチャネルはエントリーレベルの価格帯を守るために輸入プログラムを引き続き優先しています。国内工場はコスト期待に応えるために自動化と規模拡大を進める必要があり、特にエコノミー層においてその必要性が高まっています。アンチダンピング措置と進化する貿易政策への継続的な監視が、輸入品と国内在庫の最終的なバランスを左右します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソファが市場シェアをリード、チェアが成長加速を牽引

ソファは2025年の売上の34.70%を生み出し、米国張り地家具市場のアンカーカテゴリーとなっています。ファブリックのオプションがソファの購入を支配しており、購買者は快適さと多様性を選択しています。リクライナーやアクセントチェアを含むチェアは、ハイブリッドワークがホームオフィスにおけるセカンドシーティングを標準化させるにつれて、6.23%のCAGRで拡大する見通しです。チェアの米国張り地家具市場規模は、消費者がリビングルームのアンサンブルと並行してタスク志向の製品を購入するにつれて、絶対的なドル換算でも拡大する見込みです。

セクショナルソファに対するミレニアル世代の需要は、現在ソファカテゴリーのトラフィックを牽引し、アパートから一戸建て住宅まで対応できるモジュラーデザインを支えています。同時に、プーフやオットマンなどのニッチなフォーマットが省スペースのアドオンとして成長しています。商業用途もチェアの勢いに貢献しており、ホスピタリティブランドがより長い滞在を促すためにラウンジエリアを刷新しています。多様化した製品ミックスは単一カテゴリーへの依存を分散させ、メーカーが高額ソファとボリューム主導のアクセントラインのバランスを取ることを可能にします。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

素材別:ファブリックの優位性がレザーのプレミアム成長軌道に直面

ファブリックは、耐汚染加工仕上げとアップグレード可能なカラーパレットの強みにより、2025年に54.60%のシェアを維持しました。合成リネンとリサイクルポリエステルブレンドにより、サプライヤーはプレミアム価格設定なしにサステナビリティの主張に対応できます。レザーは5.78%のCAGRで市場全体の成長を上回る見通しで、耐久性と高級審美性に関する消費者の認識から恩恵を受けています。高弾性フォームと組み合わせたフルグレインハイドは、重厚感を耐久性と同一視するプレミアム購買者を満足させます。

ファブリックの米国張り地家具市場シェアは安定を維持していますが、レザーの上昇が平均販売価格とマージンドルを押し上げます。エコレザーと植物由来の代替素材は、動物性原料を使用せずにレザーの外観を求める購買者にアピールし、より広い環境への優先意識を反映しています。デュアル素材戦略を維持するサプライヤーはコモディティリスクをヘッジし、コスト志向とプレミアムの両セグメントに対応できます。

価格帯別:ミドルレンジの安定とプレミアムの加速が対照

ミドルレンジ製品は2025年の米国張り地家具市場規模の49.30%を占め、バランスのとれた価値と品質の魅力を示しています。効率的な国内生産とコンテナ輸入がこの価格帯の上限を満たし、平均支出ウィンドウをミレニアル世代にとって魅力的に保っています。休日イベントを中心としたプロモーションが購入を安定させ、季節在庫を解消します。

プレミアム製品は2031年にかけて5.55%のCAGRで推移しており、購買者が職人技、ヘリテージブランディング、サステナブルな調達を評価しているためです。タンナリー、ファブリックミル、またはフォームプラントを所有する垂直統合は、変動する投入コストにもかかわらず高級ブランドがコストを管理するのを助けます。エコノミー製品は初めての購買者に不可欠ですが、関税の影響を最も受けやすく、サプライヤーは知覚品質を維持しながら低材料コンテンツSKUの設計を迫られています。

エンドユーザー別:住宅用の優位性が商業用の成長ポテンシャルと交差

住宅用購入は2025年の収益の69.40%をもたらし、米国張り地家具市場の基盤であり続けています。既存住宅の取引は歴史的に新たな家具需要を喚起しており、2025年を通じた中古物件販売の3.7%増加の予測が安定したソファおよびセクショナルの需要を支えています。リモートワークと多世代同居に後押しされたリノベーション活動が交換サイクルを延長し、より高品質への買い替えを促しています。

商業用需要は、協働ゾーンを重視したホスピタリティ改装やオフィス再構成によって牽引され、6.05%のCAGRに達すると予測されています。特に公共用途の製品においては、CAL 133耐炎性などの規格への準拠が素材の選択とコストを左右します。レストランのラウンジコンセプトやコワーキングスペースも快適なシーティングを好み、従来の企業環境を超えて仕様の基盤を広げています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:専門店がデジタルディスラプションに直面

専門家具小売業者は、厳選されたショールーム、ホワイトグローブ配送、大型購入の意思決定を簡略化するファイナンシングオファーにより、2025年に39.20%のシェアを維持しました。このモデルは関与度の高い購入において引き続き中心的ですが、ウェブを通じたリサーチの影響により、多くの消費者はオンラインで選好セットを形成した後にのみショールームを訪れます。オムニチャネルへの投資には現在、室内写真にファブリックを重ねるAR(拡張現実)アプリが含まれており、物理的な確認とデジタルの利便性を融合させています。2024年3月の家具・ホームファニッシングストアの小売販売は110億米ドルに達し、2月の103億米ドルから増加しており、Eコマースの浸透が進む中でも実店舗へのトラフィックの回復を示しています。

オンライン販売は6.38%のCAGRで成長する見通しで、ハイブリッドブランドにとっては既にダブルデジットの増加を生み出しています。ラストワンマイル物流の改善と無料返品がリスク認識を軽減します。米国張り地家具市場はこのデュアルチャネルモデルから恩恵を受けており、ブランドはオンラインでマージンの向上を図り、サービス重視のインタラクションには店舗を活用します。大型ホームセンターやデパートは郊外のコリドーで存在感を維持していますが、品揃えが価格競争力を維持することを余儀なくされるトラフィック面での競争に直面しています。

地域分析

サウスは2025年の収益の39.60%を占め、2020年から2024年にかけての4.3%のGDP成長と持続的な人口流入によって支えられており、住宅建設許可件数が全国合計の半数以上に達しました。住宅の中央値価格が低いため、世帯の可処分資金が多く、リビングルームのシーティングの平均購入額が高い傾向にあります。南部の州は2024年に全国で発行された新規住宅建設許可の52%を占めており、サウスがリビングルームのシーティングおよびその他の張り地製品における最大の地域需要エンジンであり続ける理由を裏付けています。

ウェストは、テクノロジーセンターの給与拡大と消費者のプレミアムおよびエコラベル家具への親和性により、2031年にかけて地域別最速の5.95%のCAGRを記録する見通しです。住宅コストの高さがエントリーレベルの支出を圧縮する一方で、富裕層の間ではセクショナルの多用途性や多機能製品への需要を高めます。同地域のEコマースツールの早期採用がオンライン家具販売をさらに加速させており、デジタルネイティブ企業が全国展開前にイノベーションをテストする場となっています。

ミッドウェストとノースイーストは成熟しているものの安定した貢献を維持しています。ヘリテージ工場、熟練した職人クラスター、および確立された企業キャンパスが、住宅用と商業用の両シーティングにおけるベースライン需要を支えています。人口の高齢化は数量成長を抑制しますが、ノースイーストの高い可処分所得は平均単価を上回る水準を支えています。教育施設や医療複合施設からの施設受注が軟調な世帯形成を補い、これらの地域全体でバランスのとれた緩やかな成長曲線を確保しています。

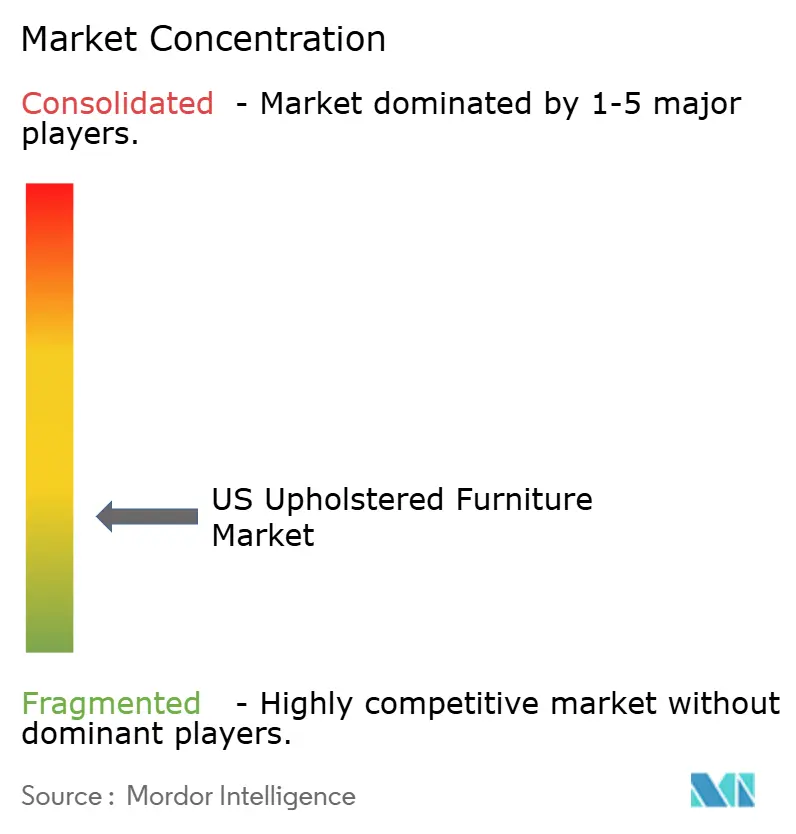

競争環境

米国張り地家具市場は依然として断片化されています。この分散は低い乗り換えコストを示し、ブランドストーリーテリングと迅速なフルフィルメントが可能な参入者に機会をもたらします。ダイレクト・トゥ・コンシューマーのスタートアップは、大型ショールームの資本負担なしにソーシャルメディアのエンゲージメントと透明な価格設定を活用して支持を獲得しています。

確立されたブランドはマージンと一貫性を守るために垂直統合を追求しています。American Leather Holdingsはフレームのカッティングとフォームの成型を内部で管理し、プレミアムSKU全体での品質を保証しています。拡張戦略は成長コリドーへの店舗展開と、モジュラーフレームやリサイクルファブリックラインの試作を行う研究開発ハブを中心に展開されています。La-Z-Boy Incorporatedは最近、アリゾナ州とマサチューセッツ州に10店舗を追加し、製品展開を加速するためのイノベーションセンターを開設しました。

テクノロジーの採用が新たな競争の舞台となっています。AI駆動の需要予測、3Dコマースプラットフォーム、チャットベースのルームプランナーが在庫リスクを抑えながら顧客エンゲージメントを向上させています。これらのツールを統合したブランドはより高いコンバージョンと返品の減少を報告しています。市場の断片化は、デジタルコンピテンス、サステナビリティへの主張、アジャイルなサプライチェーンが今後5年間のシェア獲得において決定的なレバーであることを示しています。

米国張り地家具業界リーダー

Ashley Furniture Industries

La-Z-Boy Incorporated

Bassett Furniture Industries

Flexsteel Industries

Hooker Furnishings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Prepac Manufacturingはブリティッシュコロンビア州デルタの工場を閉鎖し、関税リスクを軽減し配送ウィンドウを短縮するためにノースカロライナ州への生産移転を実施

- 2025年3月:Hooker Furnishings Corporationは第4四半期の純売上高が1億450万米ドル(前年比8%増)と報告し、2027年から年間400万〜570万米ドルの節約が見込まれる倉庫撤退計画を概説

- 2025年3月:Klaussnerはノースカロライナ州に新工場とショールームを建設し国内生産能力を拡大する計画を確認

- 2025年1月:Hooker Furnishings Corporationはデザイナー向けプログラムを立ち上げ、ラスベガスマーケットでCollected Living by HFコンセプトを発表

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国の布張り家具市場を、ファブリック、レザー、マイクロファイバー、またはその他の布張り素材で覆われた一体型パッドが外面にある、工場で仕上げられたすべての新品の座椅子および寝具と定義している。対象範囲は、小売および契約チャネルを通じて販売されるソファ、セクショナル、椅子、スツール、オットマン、ヘッドボード、布張りのベッドフレームで、国内での最初の販売または輸入入庫時に評価される。

適用除外:パティオのみの屋外席、独立型マットレス、改装サービスは考慮されない。

セグメンテーションの概要

- 製品別

- チェア

- ソファ

- テーブル

- ベッド

- スツール

- その他の製品(プーフ、オットマンなど)

- 素材別

- ファブリック

- レザー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店(エクスクルーシブブランドアウトレットを含む)

- オンライン

- その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、ウェアハウスクラブ、デパートなどを含む)

- B2B/プロジェクト(企業への直接販売)

- B2C/小売

- 地域別

- サウス

- ミッドウェスト

- ウェスト

- ノースイースト

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、南部、中西部、西部、北東部の椅子張り生地メーカー、部品サプライヤー、専門小売店、インテリアデザイナーにインタビューを行った。これらの対話により、平均販売価格、eコマースシェア、生産能力増強計画が明らかになり、二次調査で指摘された主要なギャップが埋まった。

デスクリサーチ

私たちはまず、米国国勢調査月次小売業、経済分析局個人消費表、米国国際貿易委員会HS-9401輸入統計、普及率の軸となる米国住宅調査など、第一級の公共データセットを通じて需要と供給をマッピングすることから始めた。American Home Furnishings Allianceの白書は、労働統計局の生産者物価指数と並んでコスト動向を鮮明にし、D&B HooversとDow Jones Factivaの有料フィードは企業の収益分割とニュースの流れを提供した。また、D&B HooversとDow Jones Factivaからの有料フィードは、企業の収益分割とニュースの流れを提供した。

マーケット・サイジングと予測

トップダウンとボトムアップのハイブリッドを採用。モデルは、国内生産+純輸入からスタートし、在庫シフトとチャネルのマークアップを調整する。主要プレイヤーの選択的なボトムアップ・ロールアップとサンプリングされたASP×数量チェックにより、合計を検証する。コアドライバーには、新設住宅着工戸数、可処分所得、家具店販売指数、椅子張り平均輸入価格、1世帯当たりのリフォーム費用が含まれる。シナリオ分析とブレンドした多変量回帰により、2025-2030年の見通しを作成し、住宅と所得の変動に対する感度を示す。

データ検証と更新サイクル

各ランは、リリース前に自動化された差異チェック、ピアレビュー、シニアのサインオフを通過する。レポートは毎年更新され、重要なイベントが発生すると中間更新が行われる。

モルドールの米国製布張り家具ベースラインが意思決定者の信頼を得る理由

企業が製品バスケットを拡大したり、広範な地域平均を適用したり、データを更新する頻度が少ないために、公表されている推定値は乖離している。モルドールの規律あるスコープ、年次更新の頻度、デュアルパスモデリングは、ベースラインをカテゴリー実態にぴったりと一致させます。

主なギャップドライバーには、マットレスやアウトドアセットを含めること、北米の数値を米国に再配分すること、家具全体のプロキシを使用することなどが含まれる。例えば、2025年の需要は211.5億米ドルである。他の2024年に関する研究では314億米ドルや452億米ドルが引用されているが、広範な家具の概観では2025年に1,805億5,000万米ドルが引用されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 211.5億米ドル(2025年) | モルドール・インテリジェンス | |

| 452億米ドル(2024年) | グローバル・コンサルタンシーA | スコープがマットレスやアウトドアシートを折り畳み、価値を高める |

| 314億米ドル(2024年) | 地域コンサルタントB | 北米の売上を使用し、米国に配分。 |

| 180.55億米ドル(2025年) | 業界誌C | 家具全体の売上高を、椅子張りを分離せずに報告 |

この比較から、モルドールの明確なスコープの選択、変数の選択、毎年の検証は、意思決定者が再現でき、信頼できるバランスのとれた透明性の高いベースラインを提供することがわかる。

レポートで回答される主な質問

米国張り地家具市場の現在の規模はどのくらいですか?

米国張り地家具市場は2026年に222億5,000万米ドルと評価されました。

市場はどのくらいの速度で成長すると予測されていますか?

市場は5.18%のCAGRで拡大し、2031年までに286億3,000万米ドルに達する見通しです。

最大のシェアを持つ製品カテゴリーはどれですか?

ソファが2025年の売上の34.70%をリードしており、チェアは6.23%のCAGRで最も速い成長セグメントです。

なぜリショアリングは米国のメーカーにとって重要ですか?

関税と高い輸送コストが輸入コスト優位を縮小させ、国内製造の競争力を高めるとともに納期を短縮しています。

最も急速に拡大している販売チャネルはどれですか?

オンラインチャネルは3Dコマースとダイレクト・トゥ・コンシューマー戦略に支えられ、6.38%のCAGRで成長する見込みです。

最終更新日: