家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

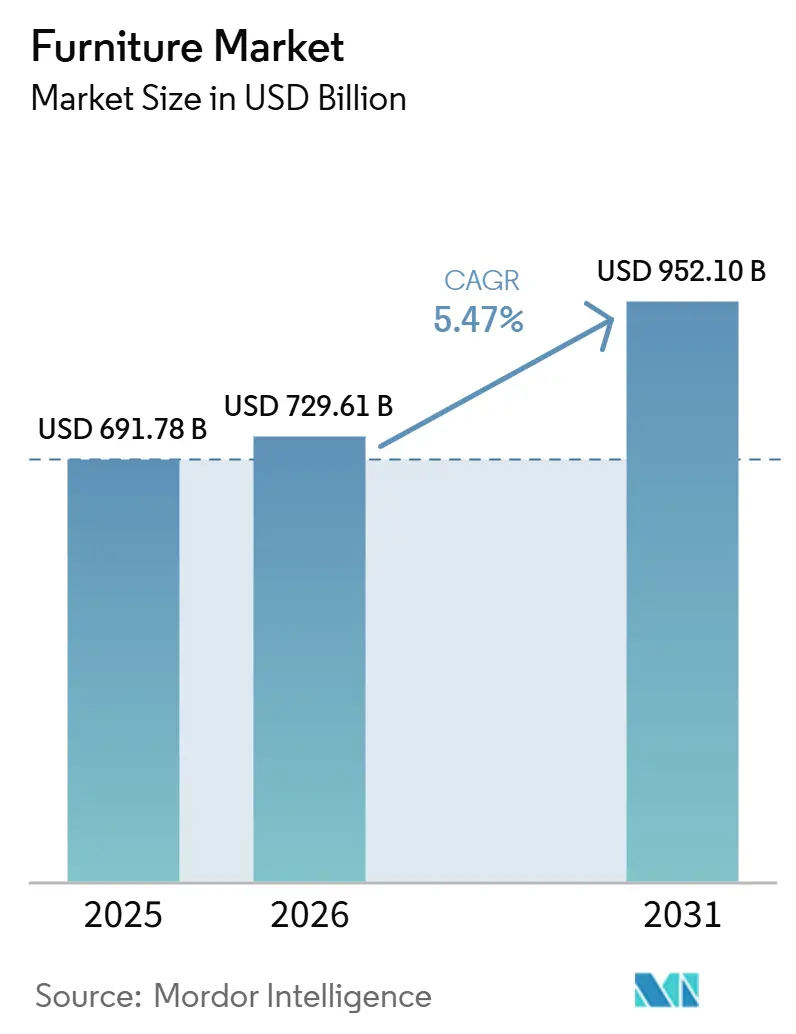

| 市場規模 (2026) | 729.61 十億米ドル |

| 市場規模 (2031) | 952.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

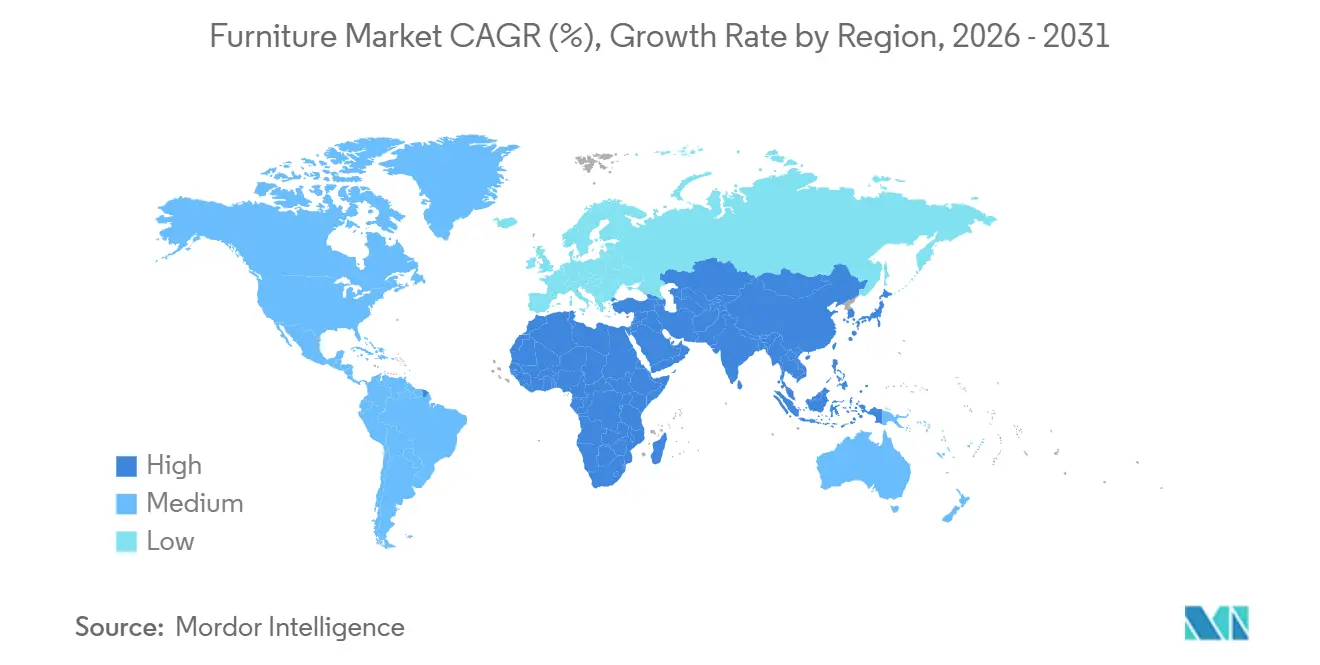

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家具市場分析

家具市場規模は、2025年の6,917億8,000万米ドルから2026年には7,296億1,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 5.47%で2031年までに9,521億米ドルに達すると予測されています。市場拡大は、遅れながらも加速するミレニアル世代の住宅取得、アジア太平洋およびアフリカにおける急速な都市化による平均居住スペースの縮小、そしてハイブリッドワークモデルの定着という複合的な要因に支えられています。これらのダイナミクスが、住宅および商業セグメント全体にわたって、柔軟性・省スペース性・多機能性を備えた家具への持続的な需要を牽引しています。木材は、コスト効率、汎用性、および特に住宅用途における幅広い消費者受容性から、引き続き主要素材の地位を占めています。一方、金属家具は、リサイクル可能性、耐久性、およびコンパクトでESGに適合したデザインへの適性に支えられ、商業・機関向けセグメントで存在感を高めています。この素材シフトは、特に高密度都市環境におけるオフィス、ホスピタリティ、公共インフラプロジェクトの付加価値成長に寄与しています。アジア太平洋は、住宅建設活動、都市世帯形成、および可処分所得の増加に支えられ、最大かつ最も成長の速い地域市場を形成しています。政策と貿易は家具市場に重大な影響を与えており、米国は2025年10月に張り布張り木製家具および関連木材製品に対してセクション232関税を実施した一方、中国の小売家具販売は2025年後半に国内需要が買い替え購入へのシフトを支えるなか、月次で力強い伸びを記録しました。[1]出典:ドナルド・J・トランプ、「米国への木材、製材およびその派生製品の輸入調整」、ホワイトハウス、whitehouse.gov。

主要レポートのポイント

- 用途別では、ホーム家具が2025年の家具市場規模の62.76%を占めてトップとなり、オフィス家具は2031年までに年平均成長率7.24%で拡大する見込みです。

- 素材別では、木材が2025年の家具市場シェアの51.76%を占め、金属は2031年までの年平均成長率7.63%で最も成長の速い素材となっています。

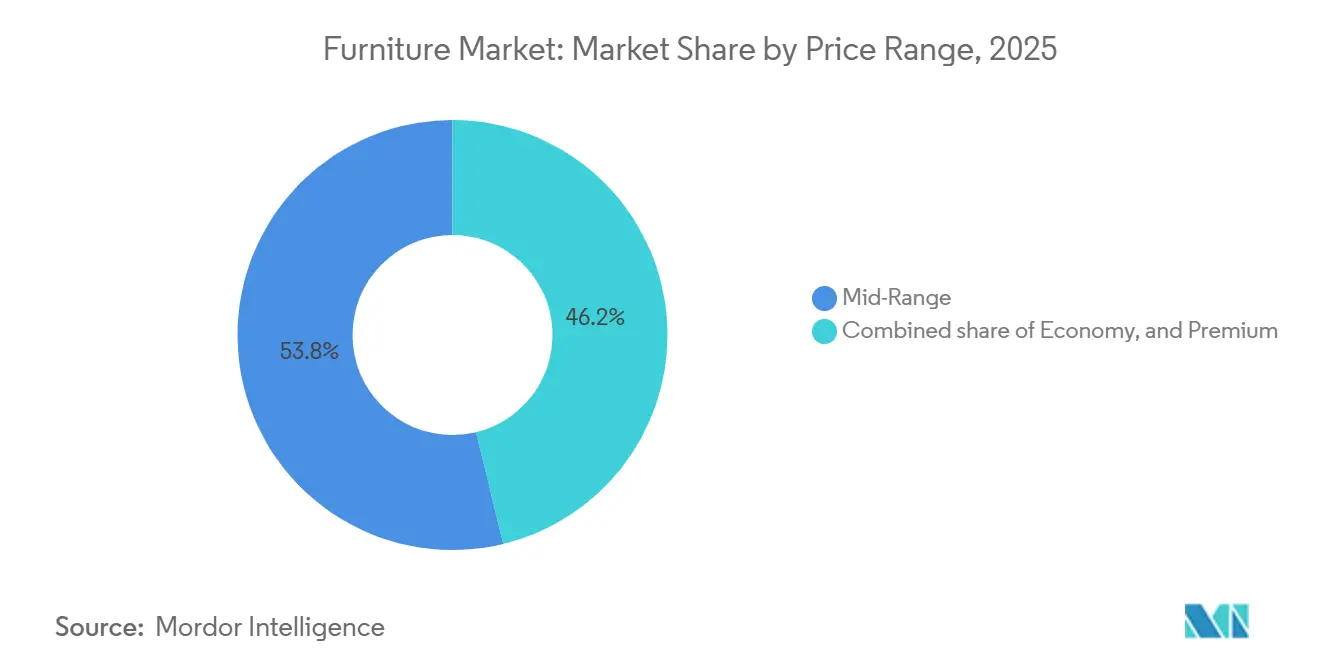

- 価格帯別では、ミドルレンジが2025年の家具業界シェアの53.79%を獲得し、プレミアムは2031年までの年平均成長率6.96%で最も速い成長が見込まれています。

- 流通チャネル別では、B2C小売が2025年の家具市場シェアの79.49%を占め、B2B・プロジェクト向けは2031年までに年平均成長率8.16%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の家具市場シェアの47.76%を占め、2031年までの年平均成長率7.44%でトップを維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミレニアル世代の住宅リモデリングが 多機能家具需要を牽引 | +1.8% | 米国、カナダ、西欧で早期の成果が見られる世界規模 | 中期(2〜4年) |

| 急速な都市化が省スペース型 モジュール家具販売を促進 | +1.5% | 中東・アフリカへの波及効果を伴うアジア太平洋中心 | 長期(4年以上) |

| デジタルファーストD2Cブランドの拡大が オンライン家具普及率を向上 | +1.2% | 北米および欧州、アジア太平洋の都市ハブへ拡大中 | 短期(2年以内) |

| 企業のESG義務がリサイクル素材および バイオベース素材の使用を促進 | +0.8% | 欧州、北米、日本 | 中期(2〜4年) |

| リモートおよびハイブリッドワークが ホームオフィス家具需要を牽引 | +1.4% | 北米、欧州、アジア太平洋の都市中心部 | 短〜中期(4年以内) |

| 中間層所得の増加がプレミアムおよび カスタマイズ家具購入を支援 | +1.1% | アジア太平洋、ラテンアメリカ、中東 | 中〜長期(3年以上) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代の住宅リモデリングが多機能家具需要を牽引

2026年のリモデリング活動は、プロジェクトの範囲が表面的な改修を超えて空間計画や複数部屋にわたるアップグレードへと拡大するにつれ、エルゴノミクスと収納機能を備えたモジュール式家具への需要を後押しし、家具市場を支えています。ハーバード大学住宅研究合同センターのリモデリング活動先行指標は、2025年の米国住宅改修支出を5,090億米ドルと予測しており、家庭がハイブリッドな生活習慣を支える生産性・ウェルビーイング・適応性の高いレイアウトを優先する中、2026年に入っても持続的な需要が続くことを示しています。[2]ハーバード大学住宅研究合同センター、「2025年住宅リモデリング見通しの緩やかな改善」、ハーバード大学住宅研究合同センター、jchs.harvard.edu. 請負業者のフィードバックは、2023年から2025年にかけて大規模プロジェクトや構造的な空間再設計が増加していることを示しており、このパターンは短期的な模様替えではなく長期的な買い替え判断として、耐久性と多機能性を兼ね備えた家具への需要を促進しています。都市部における空間的制約は、数十年単位で都市の一人当たり建築面積が人口増加を上回るペースで拡大し、多くの家庭の使用可能スペースが狭まる中、モジュール式ソファ、壁面収納ベッド、ネスティングテーブル、フレキシブル収納への購買をさらに集中させています。リモデリング後、大多数の住宅所有者は自宅への愛着が高まったと報告しており、これが買い替えサイクルを延ばし、純粋に価格重視の選択よりも快適性・修理のしやすさ・多機能性を重視したグレードアップ選択を後押ししています。こうした動向は、モジュール式品揃えと明確な空間適合ガイダンスを持つブランドがデジタル・店舗の両チャネルでより高いコンバージョンを獲得する中、家具業界に安定した追い風をもたらしています。

急速な都市化が省スペース型モジュール家具販売を促進

急速な都市化は省スペース型・モジュール家具需要の主要な構造的促進要因であり、2025年〜2050年の間に5億人以上が主にアジア太平洋およびアフリカの都市に移住すると予測されています。この流入は、すでに限られた都市居住スペース、特に高密度賃貸住宅や小規模住宅ユニットへの圧力を強め、コンパクト・スタッカブル・壁面取り付け型家具ソリューションへの購買嗜好のシフトを促しています。都市居住者一人当たりの平均建築面積の制約は、サブサハラアフリカの一部で特に顕著であり、単一のフットプリント内で仕事、介護、社交機能を果たせるモジュール式ワードローブ、ロフトベッド、コンバーチブルシーティングの採用を促進しています。[3]国連経済社会局、「世界都市化見通し2025、結果の概要」、国連経済社会局、population.un.org。 インドは、政府主導の住宅プログラムが補助金付き都市住宅の供給を加速し、高密度都市における省スペース家具フォーマットへの需要を集中させているため、大きな数量機会を示しています。中国では、都市部での買い替え需要の増加が、世帯が近代化された居住空間へとアップグレードするなか、より小型で効率的なレイアウト向けに設計された家具の販売を支えています。都市の高齢化トレンドもこの促進要因を強化しており、アクセシブルなデザイン、耐久性のある素材、清掃しやすい抗菌仕上げを備えた医療志向の家具が住宅および地域施設で重要性を増しています。これらの要因が総合的に、急速な都市化を小売および商業プロジェクトチャネルの両方にわたるモジュール式・多機能家具採用の持続的な触媒として位置づけています。

デジタルファーストD2Cブランドの拡大によるオンライン家具普及率の向上

家具市場は、デジタルファーストの直接消費者向けブランドがリーチを拡大し、既存プレーヤーが実店舗フォーマットを再設計してコンバージョンとラストマイル効率を改善するなか、オムニチャネルモデルへのシフトを続けています。主要プラットフォームは、物流密度がより速い配送、低い履行コスト、強固なユニットエコノミクスを支える市場への投資を集中させることで、地理的エクスポージャーを洗練させています。同時に、大型体験型店舗はショールームおよびローカル履行ハブとして再配置され、かさばる高検討型家具カテゴリーのオンラインコンバージョンを強化しています。このハイブリッドアプローチは、返品削減、輸送中の損傷制限、補完製品のアタッチメント率向上のために触覚的な対面体験とアプリ主導のマーチャンダイジングを融合させる、より広い業界戦略を反映しています。物流インフラ、サプライヤー統合、および選択的な実店舗小売への資本投入がこの移行をさらに可能にしています。その結果、デジタルファーストD2Cモデルは家具小売の主流にますます組み込まれ、インスピレーション、カスタマイズ、購入後サポートにおける店舗の戦略的役割を維持しながら、オンライン普及率の持続的成長を牽引しています。

企業のESG義務がリサイクル素材およびバイオベース素材の使用を促進

企業の持続可能性要件が家具調達にますます影響を与え、リサイクルコンテンツ、低排出仕上げ、認証木材への需要を牽引しています。主要プレーヤーは、MillerKnollが2025年までに北米のテキスタイル、仕上げ、素材からPFASを排除する計画など、野心的な素材・健康基準を設定しており、大規模なサプライヤーネットワーク全体での調整の必要性を示しています。欧州では、持続可能製品のためのエコデザイン規制枠組みなどの規制が、耐久性、修理可能性、リサイクルコンテンツ、デジタル製品パスポートの要件を導入し、輸出業者にコンプライアンスインセンティブを、強固なトレーサビリティシステムを持つサプライヤーに優位性を生み出しています。大規模インテグレーターは早期に動いており、例えばIKEAはFY24の木材の97%がFSC認証またはリサイクル材であると報告しており、これは契約および小売チャネルにおける購買レベルのESG基準と一致しています。[4]IKEA、使用する木材 – 持続可能性、IKEAグローバル、ikea.com。 使用済み規制も、現在ほとんどの家具廃棄物がリサイクルの流れを迂回していることから、分解を考慮した設計への圧力を高めており、メーカーにモジュール式デザイン、修理しやすいファスナー、検証済みの持続可能な原材料の採用を促しています。これらのESG義務が総合的に市場を再形成し、サプライヤーが企業調達基準を満たすために認証、ライフサイクル文書化、エンタープライズグレードのコンプライアンスへの投資を迫られています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU拡大生産者責任(EPR)規則が 輸出業者のコンプライアンスコストを増加 | -1.1% | EUに輸出する業者、アジアのメーカーへの間接的影響 | 中期(2〜4年) |

| 高い越境物流コストと損傷リスクが Eコマース家具マージンを制限 | -1.0% | 世界規模、アジア太平洋〜南北アメリカおよびアジア太平洋〜欧州ルートへの深刻な影響 | 短期(2年以内) |

| 原材料価格の変動が製造コストを増加 | -0.9% | 世界規模、北米、欧州、アジア太平洋で顕著な影響 | 中期(2〜4年) |

| 貿易関税と輸入関税が越境市場アクセスを制限 | -0.8% | 米国、EU、中東への輸出業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU拡大生産者責任(EPR)規則が輸出業者のコンプライアンスコストを増加

EUにおける持続可能製品のためのエコデザイン規制は、2026年から開始される地域内で販売される家具に対して、耐久性、修理可能性、最低リサイクルコンテンツ、デジタル製品パスポートを要求するゆりかごから墓場までの枠組みを導入します。この規制シフトは、コンプライアンス基準を満たすためにトレーサビリティシステム、試験プロトコル、データ報告を実装しなければならないEU域外サプライヤーの参入コストを増加させています。その結果、認証済みで監査対応可能なベンダーと非準拠サプライヤーの間に明確な分断が生まれており、後者は機関バイヤーや主要な小売プラットフォームへのアクセスが制限されています。特にアジア太平洋の輸出業者は、EU規則を満たすために製品設計と素材申告を調整しており、先行者は同様の持続可能性要件を持つ他の地域での優位性獲得にこれらの変化を活用しています。全体として、コンプライアンスは世界の家具市場における重要な能力となり、国際市場アクセスを維持しようとするサプライヤーの運営上の複雑さとコストを高めています。

高い越境物流コストと損傷リスクがEコマース家具マージンを制限

家具市場は引き続き高い越境輸送コストと高い損傷リスクに直面しており、特に大陸間ルートでかさばるEコマース商品のマージンに圧力をかけています。Wayfairのような大手プレーヤーは、ラストマイルコストの削減、製品損傷の最小化、高付加価値品揃えのコンバージョン改善のために店舗ネットワークと物流に多額の投資を行いながら、多大な損失を報告しています。米国の輸入張り布張り木製家具に対するセクション232関税などの貿易措置がさらなるコスト層を追加し、ブランドがニアショアリングと国内製造イニシアチブを加速させています。企業はコストを安定させ納期を短縮するために国内生産・流通能力を拡大していますが、これらの投資には多大な資本と慎重な在庫管理が必要です。これらの措置にもかかわらず、大型家具を収益性高く効率的に配送することは構造的な課題であり続け、マージンを維持するために梱包、ルート最適化、自宅組み立てにおける能力が不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ハイブリッドワークがオフィス家具を回復から復活へと押し上げる

2025年、ホーム家具は市場の最大シェアを占め、リビングルームと寝室の買い替えが安定した需要を牽引し続けるなか62.76%を占めています。ただし、長期的な在宅生活に関連した以前の急増後、受注トレンドは安定しつつあります。オフィス家具は、人間工学的シーティング、高さ調節可能なデスク、コラボレーティブワークスペースソリューションへの需要を高めるハイブリッドワークモデルに牽引され、2026年〜2031年にかけてCAGR 7.24%で最も速い成長を記録すると予想されています。柔軟な企業占有ポリシーが、快適性、音響プライバシー、従業員のウェルビーイングを高め、燃え尽き症候群の軽減に役立つ高仕様製品への投資を支援しています。ホスピタリティおよび教育セクターは引き続き活発であり、ホテルや学校は高トラフィックエリア向けの耐久性・低メンテナンス家具を優先している一方、医療用途では臨床グレードの耐久性と快適性のバランスが求められ、拭き取り可能な表面、抗菌ファブリック、移動しやすいデザインの採用を促進しています。

ライフサイクルの考慮事項は用途によって異なり、購買決定と総所有コストに影響を与えています。住宅用家具は通常7〜10年の買い替えサイクルに従いますが、商業・機関向け製品はより長い保証期間を持ち、厳格な仕様基準を満たしており、アフターサービスと部品供給を通じてベンダーの既存優位性を強化しています。ESG基準も重要な役割を果たしており、バイヤーは規制および企業の持続可能性要件を満たすために低排出素材、認証木材、修理しやすいデザインをますます指定しています。全体として、市場は住宅セグメントでは数量主導である一方、耐久性、ウェルネス、規制適合が予測期間中のプレミアムポジショニングを支えるオフィス、医療、教育ではパフォーマンスおよびコンプライアンス主導となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:循環性が美観を上回るなか金属が存在感を高める

木材は引き続き家具市場を支配し、2025年の市場規模の51.76%のシェアを占めていますが、金属は2031年にかけてCAGR 7.63%が見込まれる最も成長の速い素材として台頭しています。商業バイヤーはリサイクル可能性、耐久性、長期パフォーマンスをますます優先しており、長期間の重使用に耐えられる金属フレームと収納ソリューションへと素材選択をシフトさせています。木材は原材料コストの変動、より厳しい調達規制、複数地域にわたるコンプライアンス要件という課題に直面しており、長寿命用途における金属の魅力を強化しています。プラスチックおよびポリマー素材は屋外および価格感応度の高いセグメントで引き続き関連性を持っていますが、主要市場ではリサイクルコンテンツと廃棄物削減に関する規制上の期待が配合を形成しています。ガラスや革などの特殊素材は、テクスチャー、美観、透明性が価値を付加するホスピタリティおよびラグジュアリー住宅設定において、特にニッチなプレミアムセグメントに引き続き対応しています。使用済みの考慮事項がデザインにますます影響を与えており、可逆的なファスナーとモジュール式コンポーネントがより容易な改修とリサイクルを可能にしています。

家具業界はまた、IKEAがFY24の木材の97%がFSC認証またはリサイクル材であると報告したことで強調されるように、循環性の懸念に対処するために認証とトレーサビリティを活用しています。商業スペースにおける金属の採用増加は、耐久性と低い買い替え頻度がオフィス、学校、医療施設における財務・運営上の意思決定を支えるライフサイクル経済学を反映しています。EUのデジタル製品パスポート要件を含む政策トレンドは、検証、文書化、監査可能な素材とデザインを優遇し、強固なコンプライアンスプログラムを持つサプライヤーへのベンダー選択に影響を与えています。デザインチームは最初から修理可能性、サービス性、モジュール性を統合し、美観と機能性および規制要求のバランスを取っています。市場全体で、意思決定は純粋な視覚的魅力よりもライフサイクルパフォーマンス、耐久性、ESG適合によってますます導かれています。これらのシフトが総合的に、金属のパフォーマンス優位性と木材の認証済み持続可能性資格が共存して進化する市場・政策期待に応える素材ランドスケープを強化しています。

価格帯別:消費者がグレードアップまたは離脱するなかプレミアムがエコノミーを上回る

ミドルレンジ家具は2025年の価格帯セグメントの市場規模をリードし、幅広いカタログ、透明な価格設定、信頼性の高い在庫が迅速な購買サイクルで買い物客を引き付け続けるなか収益の53.79%を獲得しました。プレミアム家具は、オフィスおよびホスピタリティプロジェクトの耐久性、保証、認証素材を優先する都市部の専門家と商業バイヤーのグレードアップ行動に牽引され、2031年にかけてCAGR 6.96%で最も速い成長が見込まれています。コンプライアンスコストの上昇と原材料の変動がエコノミーセグメントに圧力をかけており、消費者は信頼できるミドルレンジブランドに留まるか、より長いサービス寿命を提供するプレミアム製品に投資するかの選択を迫られています。プレミアムコラボレーションはブランドエクイティを高め続け、デザイン主導のカタログと持続可能性資格および来歴の詳細を組み合わせて目の肥えたバイヤーにアピールしています。ライフサイクル価値、耐久性、文書化が主要な差別化要因となっており、プレミアム製品は機能、サービス、コンプライアンスサポートで際立っています。これらのトレンドは、価格帯が単なる初期コストではなくパフォーマンスと長期的価値をますます反映する市場を示しています。

オムニチャネル流通は、2026年に消費者が異なる価格セグメントとどのように関わるかを形成しています。店舗体験により、プレミアム購買者は快適性、仕上げ、サイズを直接評価できる一方、コンフィギュレーター、AR可視化、配送スケジューリングなどのデジタルツールが購買決定を合理化し、摩擦を軽減します。ミドルレンジブランドは規模、物流効率、在庫信頼性から恩恵を受け、都市部での迅速な受け取りが一般的なオンラインおよび店舗マーチャンダイジングの両方を支援しています。政策主導の原材料コスト変動は、カタログ最適化と仕様アップグレードを通じて管理され、消費者と企業バイヤーの両方に対して明確な価格対価値ポジショニングを維持しています。プレミアム製品とサービス、コンプライアンス、ライフサイクルの考慮事項との整合が、専門的および住宅設定での魅力を強化しています。全体として、市場はモジュール式で準拠し文書化されたより洗練された品揃えへと進化しており、価値と価格帯全体にわたる成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインがシェアを拡大するも実店舗がコンバージョンを支える

B2C小売は引き続き家具市場を支配し、2025年の市場シェアの79.49%を占め、オンラインと実店舗フォーマットが発見、設定、ラストマイル配送において互いを補完するなか2026年も中心的な役割を維持しています。市場はますますオムニチャネル化しており、主要プレーヤーが配送を加速し損傷を軽減するためのインスピレーションハブおよびマイクロ履行センターとして機能する小型都市店舗に投資しています。Wayfairはより速い大量履行をサポートするために物流と資本投資を拡大しながら大型店舗を拡大することでこの戦略を体現しています。専門小売業者もデジタルと店舗資産を統合し、厳選されたショールームを使用してオンラインコンバージョンを高め、製品可視化を改善し、アシスト販売を通じて平均注文額を増加させています。これらのイニシアチブは、発見を促進しデジタルエンゲージメントを支援する実店舗の継続的な関連性を強調しています。全体として、オンライン普及率は成長していますが、コンバージョン、顧客体験、サービス提供において店舗の存在は依然として重要です。

B2B/プロジェクトチャネルは引き続き重要な市場規模を保持し、特に空間計画、コンプライアンス文書化、設置サービスが不可欠な場所で2031年にかけてCAGR 8.16%で成長すると予想されています。小売業者はデザインコンサルテーションと受け取りポイントのサービスセンターとして店舗フットプリントを活用し、かさばる家具配送のラストマイルコストを削減し満足度を向上させています。オムニチャネルリーダーは、高需要ゾーンへの近接性を高めるために都市圏での履行ネットワークと戦略的店舗開設に投資し、住宅とプロジェクト注文の両方でより速いサイクルタイムを実現しています。効果的な在庫管理、関税シナリオ下でのマージン保護、合理化された配送・組み立てプロセスが2026年のベンダーにとって主要な差別化要因です。このアプローチにより、企業はチャネル全体でコスト、スピード、顧客体験のバランスを取ることができます。その結果、家具市場はマージンを安定させ、リピート購買行動を高め、全体的なチャネルパフォーマンスを強化する店舗主導のエコシステム内でオンライン販売が成長する市場となっています。

地域分析

アジア太平洋は2025年に47.76%のシェアで世界の家具市場を支配し、2031年にかけてCAGR 7.44%で最も速い成長を記録すると予測されています。インドの地域内成長は際立っており、コンパクトなフットプリントの住宅プログラムと都市高密度化が新規および買い替えサイクルの両方でモジュール式・多機能家具を優遇することで支えられています。中国は都市アパートでの買い替え需要を牽引し続け、都市レベルのアップグレードと小売販売成長がコンパクトでコンバーチブルな家具フォーマットを支援しています。2025年に導入された低排出家具基準などの規制イニシアチブが、地域のサプライヤーの素材と仕上げの選択を形成しています。東南アジアの製造基盤も引き続き重要であり、ブランドが労働コストと物流コストのバランスを取りながら調達を多様化することを可能にしています。

北米は第2位の地域市場であり、住宅着工と改修活動が家具需要の安定した基盤を提供する米国が中心となっています。米国の住宅着工は2025年初頭に年率150万戸に達し、5,090億米ドルと予測される改修活動がアップグレードとホームオフィスの改善を支援しています。カナダはハイブリッドワークのアップグレードと住宅買い替えサイクルを通じて貢献しており、メキシコはニアショアリングと米国向け輸出のための製造能力拡大に牽引されて最も速い地域成長を記録しています。主要なオムニチャネル小売業者と純粋Eコマースプラットフォームは、大型注文の配送スピードとコンバージョンを最適化するために店舗フットプリントとデジタル資産を引き続き整合させています。地域全体で、需要はESG基準を満たす人間工学的アップグレード、より速い履行、認証素材によってますます影響を受けています。

欧州は依然として重要な市場であり、規制枠組みが製品設計、文書化、使用済み計画を形成しています。デジタル製品パスポートを含むEUの持続可能製品のためのエコデザイン規制が、コンプライアンス要件を高め、修理可能性とリサイクル可能性に向けて家具品揃えに影響を与えています。欧州を起源とするグローバルブランドは、コスト効率と迅速な配送を維持するために自動化とネットワーク拡大に投資しています。中東・アフリカでは、サウジアラビアのビジョン2030住宅・ホスピタリティプロジェクトが成長を牽引し、アフリカの都市化が正式な高成長都市圏と非公式な予算セグメントの二層市場を生み出しています。これらの地域全体で、エネルギーコスト、物流の信頼性、政策動向が2026年の素材選択、価格設定、流通戦略を形成し続けています。

競合ランドスケープ

世界の家具市場は依然として高度に分散していますが、規模と規制コンプライアンスが競争優位をもたらす特定のセグメントでは統合が進んでいます。2025年12月、HNI CorporationはSteelcaseを買収し、収益面で北米最大のオフィス特化型プラットフォームを創出し、補完的なディーラーネットワークを通じてエンタープライズおよびミッドマーケットアカウントのカバレッジを強化しました。IKEAは垂直統合と自動化を通じて世界的なリードを維持し、コスト効率と製品トレーサビリティを維持しており、FY24の木材の97%がFSC認証またはリサイクル材です。Wayfairの2026年戦略は市場のオムニチャネルシフトを強調しており、全国的にかさばる製品のサービスレベルを維持するために店舗拡大、物流投資、バランスシート措置を組み合わせています。[5]Wayfair Inc.、「Wayfairの実店舗拡大が継続、2026年にアトランタの新店舗がオープン予定」、Wayfair投資家向け広報、investor.wayfair.com。MillerKnollのPFAS排除の取り組みは、特に検証済みの低排出素材を重視するオフィスおよび医療設定において、コンプライアンスが今や企業バイヤーとの差別化要因となっていることを示しています。これらの動きが総合的に、強固なコンプライアンス、物流、製品開発能力を持つ規模プレーヤーの参入障壁を深めています。

2026年には、特にコネクテッドおよびセンサー搭載家具、循環型・改修プログラム、ホスピタリティプロジェクト需要において、いくつかのホワイトスペース機会が浮上しています。コネクテッド製品、特に医療分野では、パイロット段階から大規模展開へと移行しており、モニタリング、メンテナンス、アウトカムに連動した新しいサービスモデルを可能にしています。下取り、買い戻し、認証済み再販を含む循環型プログラムは、ブランドが顧客関係を延長し初期販売を超えて収益を多様化するのに役立っています。ホスピタリティ家具はインフラ投資と高トラフィックプロジェクト需要から恩恵を受けており、耐久性・サービス性の高い製品が優遇されています。アジア太平洋と欧州にまたがる複数国製造フットプリントにより、ブランドは物流のバランスを取り、政策シフトを管理し、需要サイクルに効率的に対応できます。

2026年、競合上の動きはマージンを保護しバイヤー要件を満たすためにコンプライアンス、ポートフォリオ規律、運営効率を重視しています。いくつかの契約重視のサプライヤーはカタログを整理しSKUを簡素化して製造を合理化し、高回転のヒーロー製品に集中しています。ライフスタイル重視の小売業者は小スペースおよびユース向けブランドの買収を通じて拡大し、店舗とデジタルデータを使用して顧客ジャーニーをパーソナライズしています。資本投資は、高密度都市市場でより速い配送と受け取りを可能にするとともに、雇用創出と輸出能力を支援するために施設と物流ネットワークを対象としています。規制、関税、ESG優先事項が市場に組み込まれているなか、検証済みの原材料、信頼性の高い履行、耐久性のあるデザインを実証するサプライヤーが成長を獲得し競争優位を維持するために最も有利な立場にあります。

家具業界リーダー

Ashley Furniture Industries, Inc.

Steelcase Inc.

IKEA

MillerKnoll, Inc.

Williams-Sonoma Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:HNI CorporationがSteelcaseを22億米ドルで買収し、収益58億米ドル超の世界最大のオフィス家具メーカーを創出しました。この取引は北米のオフィス仕様の16.48%を統合し、補完的なディーラーネットワークを統合し、3年目までに1億2,000万米ドルのコストシナジーを目標としています。

- 2025年8月:Nitori Holdingsがインドネシア5店舗目をオープンし、アジア太平洋拡大戦略の一環として2032年までに世界3,000店舗という目標を前進させました。日本を拠点とする家具・ホームグッズ小売業者は、製造から小売までの垂直統合を活用して同等のSKUで地元競合他社を下回る価格を実現し、東南アジアの中間層消費者をコストパフォーマンスのポジショニングでターゲットにしています。

- 2025年5月:Williams-Sonoma Inc.が大学寮と小スペースの家具ソリューションを専門とするオンライン小売業者Dormifyの知的財産を買収し、2026年にブランドを再ローンチする計画を発表しました。この買収は、若い顧客が成長し世帯を確立するにつれてブランド間で移行させるライフサイクル戦略を支援しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル家具市場を、メーカーおよびブランドアセンブラーが初回購入者に販売する新品の家庭用・オフィス用・ホスピタリティ用・施設用家具の価値として定義し、工場出荷価格で測定し、国際比較のために2025年米ドル固定価格に換算しています。Mordor Intelligenceによると、設置や販売後のメンテナンスなどのサービスは、製品価格に含まれている場合にのみ計上されます。

スコープ除外:再利用または中古家具、造り付け設備、純粋に装飾的なアクセサリーは本調査の対象外です。

セグメンテーション概要

- 用途別

- ホーム家具

- 椅子

- テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど)

- ベッド

- ワードローブ

- ソファ

- ダイニングテーブル・ダイニングセット

- キッチンキャビネット

- その他のホーム家具(バスルーム家具、屋外家具など)

- オフィス家具

- 椅子

- テーブル

- 収納キャビネット

- デスク

- ソファおよびその他のソフトシーティング

- その他のオフィス家具

- ホスピタリティ家具

- 教育用家具

- 医療用家具

- その他の用途(公共施設、ショッピングモール、官公庁など)

- ホーム家具

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- スウェーデン

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、湾岸地域にわたる契約メーカーの調達責任者、マスマーケットおよびプレミアム小売業者のプロダクトマネージャー、物流パートナー、インテリアデザイナーにインタビューを実施しました。これらの対話を通じて、価格帯、木材とエンジニアードパネル間の代替トレンド、およびオンラインチャネルが初回購入者を取り込む速度を検証しました。

デスクリサーチ

まず、公開データセットを通じて需要プールをマッピングします。UN Comtradeの貿易フロー、中国国家統計局の生産量、米国国勢調査局の小売売上高表、Eurostatの建設許可、および世界銀行のICPにおける家計支出系列を分析します。欧州家具産業連合やAmerican Home Furnishings Allianceなどの業界団体は、素材ミックスとチャネルシフトに関するパターンデータを提供しています。

サプライヤーのプロファイリングとコスト構造の把握には、D&B Hooversの企業ファイリング、Dow Jones Factivaのニュースアーカイブ、およびQuestelの特許件数(新興スマート家具デザインを示すもの)を参照しています。プレスリリース、販売店価格表、税関裁定は平均販売価格のベンチマークに活用しています。ここで引用したソースは例示であり、データ収集、クロスチェック、および明確化には多数の追加資料が参照されています。

市場規模推計と予測

トップダウンモデルにより、各国の家具消費と貿易収支をグローバル収益ベースラインに変換し、高ボリュームカテゴリーのボトムアップサプライヤー積み上げによって妥当性を検証します。主要変数には、新規住宅着工件数、商業オフィスの設備投資、一人当たり可処分家計所得、広葉樹材およびエンジニアードウッドの価格指数、オンライン小売普及率が含まれ、それぞれ10年間の実績データに基づく多変量回帰で予測されます。非公開のアジア系企業における情報開示の限界など、ボトムアップのギャップが生じる場合は、税関出荷データおよび小売スキャンからサンプリングしたASP×販売数量を用いて補間します。

データ検証と更新サイクル

過去系列、同業比率、およびイベントニュースとの差異チェックを実施し、異常値が検出された場合は承認前に第二のアナリストによるレビューを行います。モデルは12か月ごとに更新され、関税、パンデミック、原材料ショックなどの重大事象が基礎的な前提を変化させた場合には暫定的な修正を行います。各クライアント納品前には新たな監査を実施し、ユーザーが最新の見解を受け取れるようにしています。

Mordorの家具ベースラインが精査に耐える理由

公表されている推計値が一致することはほとんどなく、スコープの選択、価格設定の慣行、更新頻度が異なります。意思決定者が数値の変動理由を理解できるよう、これらの要因を事前に明確にしています。

競合アウトプットにおける主要なギャップ要因としては、特殊デコールアイテムの包含、コントラクトセグメントの除外、積極的なポストパンデミック回復シナリオ、または保守的な価格上昇パスが挙げられ、いずれも合計値を当社のバランスの取れた中間値から乖離させる要因となっています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 691.87 B(2025年) | Mordor Intelligence | |

| USD 786.13 B(2025年) | Global Consultancy A | 素材スコープの拡大と楽観的な需要回復の前提 |

| USD 597.71 B(2025年) | Industry Publisher B | コントラクトおよび施設向け販売を除外し、ASPの一律進行を適用 |

総合すると、この比較は、当社の厳格なスコープ、透明性の高い変数セット、および年次更新サイクルが、明確で再現可能なステップに遡ることができる信頼性の高い中間値をクライアントに提供することを示しています。

レポートで回答される主要な質問

世界の家具市場の2026年評価額と2031年見通しはどのようなものか、またこれはどのようなCAGRを意味するか?

世界の家具市場は2026年に7,296億1,000万米ドルと評価され、2031年までに9,521億米ドルに達すると予測されており、これは同期間にわたるCAGR 5.47%を意味します。

2031年にかけて最も増分需要に貢献する地域はどこか?

アジア太平洋は2025年に47.76%のシェアでリードし、2031年にかけて最も速い軌跡を描いており、インドが11.33%で前進し、中国が高密度都市中心部での買い替え主導の購入を支援しています。

2026年に最も速く拡大している用途はどれか、またそれはなぜか?

2026年〜2031年にかけて最も速く拡大している用途はどれか、またそれはなぜか?

2026年に高額購入を最もよくコンバートするチャネル戦略はどれか?

オムニチャネルが勝利しており、大型ショールームと小型都市店舗が設定を促進し、返品を削減し、オンライン発注の配送ウィンドウを圧縮するマイクロ履行ノードとして機能しています。

EU ESPR規則と米国セクション232関税は2026年以降の調達とコストをどのように変えるか?

EU ESPRは耐久性、修理可能性、リサイクルコンテンツ、デジタル製品パスポートを対象範囲に含め、米国セクション232関税は輸入依存のサプライチェーンにコスト層を追加し、これらが総合的にニアショアリングとコンプライアンス投資を加速させています。

ESG調達とライフサイクル経済学に適合する素材の選択はどれか?

金属はリサイクル可能性と耐久性で仕様シェアを獲得し、認証木材はトレーサビリティが検証された場合に優先され、修理しやすいモジュール式デザインがパフォーマンスを犠牲にすることなく使用済み目標を支援しています。

最終更新日: