米国家庭用家具市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 125.81 十億米ドル |

| 市場規模 (2026) | 130.57 十億米ドル |

| 市場規模 (2031) | 157.2 十億米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国家庭用家具市場分析

米国の家庭用家具市場規模は2025年に1,258億1,000万米ドルと評価され、2026年の1,305億7,000万米ドルから成長し、予測期間(2026〜2031年)中に年平均成長率(CAGR)3.78%で2031年までに1,572億米ドルに達すると推定されます。成長の基盤は、移民による世帯形成の拡大、リモデリングブーム、そしてコンパクトな都市型レイアウトに適した多機能家具への旺盛な需要にあります。住宅ローン金利が高止まりしているため住宅の売買回転率は低迷しており、所有者は転居ではなくリモデリングや家具の買い替えを選ぶ傾向があります。米国家庭用家具市場は、認証木材製品を優遇する連邦・州レベルの持続可能性インセンティブの恩恵を受けています。輸入競争と運賃の変動は、サプライチェーンの自動化が大手メーカーの生産コストを低下させる中でも、引き続き利益率の圧迫要因となっています。

レポートの主要ポイント

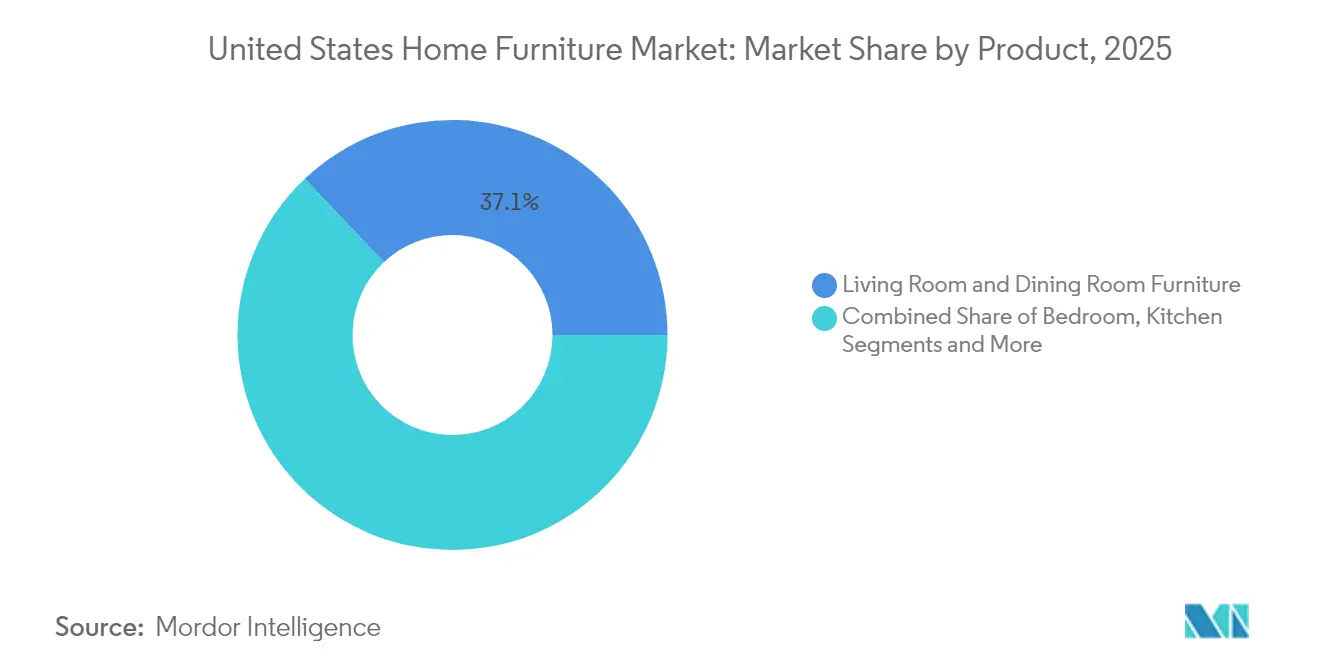

- 製品カテゴリー別では、リビングルームおよびダイニングルーム家具が2025年の米国家庭用家具市場シェアの37.05%を占めてトップとなりました。ベッドルーム家具は2031年まで年平均成長率(CAGR)4.11%で拡大する見込みです。

- 素材別では、木材が2025年の米国家庭用家具市場規模の62.10%を占め、プラスチック&ポリマーセグメントは2031年までCAGR 4.6%で成長する見通しです。

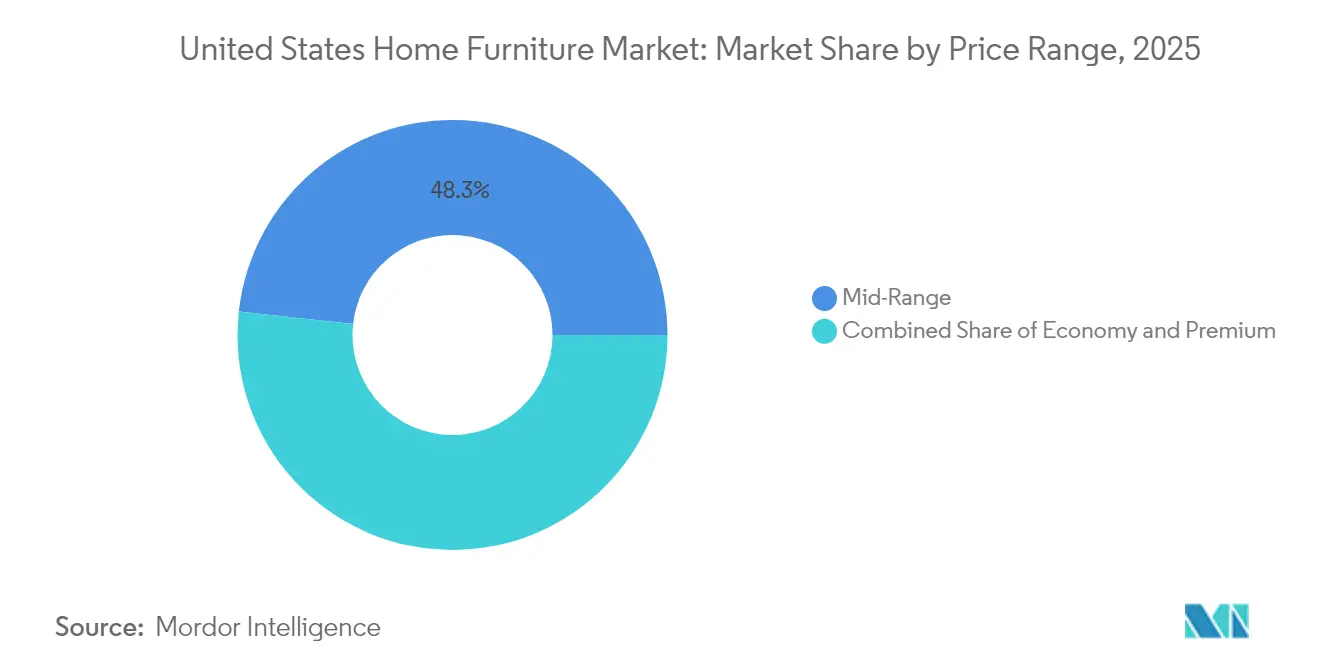

- 価格帯別では、ミッドレンジ商品が2025年の米国家庭用家具市場シェアの48.25%を保有し、プレミアム商品は2031年までCAGR 4.96%を記録すると予測されます。

- 流通チャネル別では、専門店が2025年の収益シェアの74.85%を占め、オンライン小売は2031年までCAGR 6.4%で拡大しています。

- 地域別では、西部が2025年の地域販売の27.05%を占め、南西部は2031年までCAGR 5.18%のペースで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国家庭用家具市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| コンドミニアムの手頃な価格改善がモジュラー型・多機能家具への需要を促進 | +0.8% | 西海岸の主要都市圏、北東部の都市中心部 | 中期(2〜4年) |

| 住宅リモデリング支出の増加 | +1.2% | 全国規模、高所得都市圏に集中 | 短期(2年以内) |

| 無料返品物流を備えたD2Cオンライン家具スタートアップの急成長 | +0.6% | 全国規模、都市中心部での普及 | 中期(2〜4年) |

| 移民主導の世帯形成による初回家具購入の増加 | +0.9% | ゲートウェイ都市、サンベルト拡大市場 | 長期(4年以上) |

| 連邦・州の持続可能性リベートがエコ認証木材製品の普及を加速 | +0.4% | カリフォルニア州、グリーンインセンティブを有する北東部諸州 | 長期(4年以上) |

| AIを活用したAR/VRビジュアライゼーションツールによるコンバージョン向上 | +0.3% | テクノロジー先進都市圏、若年層クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンドミニアムの手頃な価格改善がモジュラー型・多機能家具への需要を促進

沿岸部の複数の市場においてコンドミニアム価格の調整が進み、初回購入者がより早く住宅取得に踏み出せるようになっています。これらの狭小な住戸には汎用性の高い家具が必要であり、購入者は一戸建て住宅の購入者と比較して省スペース製品に23%多く支出しています[1]出典:全米住宅建設業者協会(National Association of Home Builders)、「2024年住宅購入者支出パターン」、nahb.org。ミレニアル世代は、分割して組み替え可能なセクショナルソファを好み、リビングルームライン全体でのセクショナル需要を押し上げています。メーカーは現在、数分で仕事用から食事用に切り替えられるストレージオットマンやコンバーティブルテーブルをセットで提供しています。米国家庭用家具市場は、コンドミニアム購入者が短期間の購買ウィンドウで住戸全体を家具で揃えることで増分収益を獲得しています。

住宅リモデリング支出の増加

米国人は2024年のリモデリングに6,030億米ドルを支出しており、2025年には信用の引き締まりにもかかわらず5,090億米ドルに達する見込みです。平均3万5,000米ドルのキッチンプロジェクトおよび約1万7,000米ドルの浴室リモデルが、新しい仕上げに合わせた家具のアップグレードを促しています。高止まりの住宅ローン金利により多くの所有者が現在の住宅に留まり、長期にわたる所有期間を通じてリモデリングサイクルが繰り返されます。ベビーブーマー世代がプロジェクトの大部分を占め、高齢者に配慮した家具デザインを優先しています。リモデルされたインテリアと調和したプレミアムキャビネットやダイニング製品が、米国家庭用家具市場の平均販売価格を押し上げています。

無料返品物流を備えたD2Cオンライン家具スタートアップの急成長

2024年にD2Cブランドが無料返品やARビジュアライゼーションツールによってリスクを排除したことで、オンライン家具販売は全ホームインプルーブメント支出の29%に達しました。購買者の80%は、拡張現実(AR)体験でスケールや色を事前確認できると購買意欲が高まると回答しています。サブスクリプションおよびレンタルモデルは都市部で浸透しており、移動頻度の高いレンタル居住者に柔軟性を提供しながらブランドに継続的な収益をもたらしています。データドリブンな在庫計画により納期が短縮され、欠品が最小化されます。米国家庭用家具市場はこうして、デジタルエンゲージメントと物理的なサービスを融合させたオムニチャネルエコシステムへとシフトしています。

移民主導の世帯形成による初回購入の増加

2021年から2024年の間に国際純移民により600万人が加わり、近年の到着者は30%の世帯形成率を示しています。今後5年間で100万世帯以上が住宅の家具を一通り揃える予定であり、当初はエントリーレベルのセットを選び、後にプレミアムへとアップグレードする傾向があります。サンベルトの主要都市圏が雇用の成長と手頃な住宅供給を背景にこの需要の多くを取り込んでいます。大型ダイニングセットや多世代同居レイアウトに対する文化的な嗜好がカテゴリーの幅を広げています。米国家庭用家具市場はこのようにして、国内の出生動向に左右されない安定した需要パイプラインを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 金利上昇による住宅市場の低迷が高額家具販売を抑制 | -1.1% | 全国規模、高コスト沿岸市場で顕著 | 短期(2年以内) |

| 持続的な海上運賃・港湾遅延による納期リードタイムの長期化 | -0.7% | 輸入依存地域、西海岸の港湾 | 中期(2〜4年) |

| USMCA下での米国輸入価格競争が国内利益率を圧迫 | -0.6% | 製造業が盛んな地域、ノースカロライナ州、南東部 | 長期(4年以上) |

| 301条関税にもかかわらず輸入浸透率が上昇 | -0.8% | 全国規模、木材家具セグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金利上昇による住宅市場の低迷が高額販売を抑制

既存住宅の取引件数は2025年初頭に前年比4.3%減少すると予測されており、住宅移転に伴う家具購入が減少します。6%を超える住宅ローン金利は予算意識の高い購買者を遠ざけ、ベッドルームやダイニングの完成セットへの需要に影響を与えることが予想されます。消費者信頼感は10年来の低水準に達しており、世帯は裁量的なアップグレードを先送りしています。小売業者は高価格を緩和するためにプロモーションファイナンスを提供していますが、信用基準の厳格化により承認率が低下しています。米国家庭用家具市場はリモデリング主導の受注が取引関連需要の減少を部分的に相殺するという複合的なシナリオに直面しています。

持続的な海上運賃・港湾遅延による納期リードタイムの長期化

コンテナ運賃は2021年のピークから低下したものの、依然としてパンデミック前の水準の2倍であり、港湾混雑により輸入依存度の高い多くのカテゴリーで納期ウィンドウが12〜16週間にわたっています[2]出典:ホーム・ファーニッシングス協会(Home Furnishings Association)、「グローバル物流の課題が継続」、myhfa.org。長期間の待機に直面した顧客は在庫のある代替品に切り替えるか購入を先送りし、コンバージョン率が低下しています。小売業者はより高い在庫バッファーへの投資を強いられ、運転資本ニーズおよび倉庫コストが増大しています。国内メーカーは信頼性を求めてコンポーネントの国内調達やメキシコへのニアショアリングを急いでいます。米国家庭用家具市場は、価格に転嫁しない限り利益率を圧迫する物流費の増加を負担しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:汎用性の高いリビングスペースラインが販売を支える

リビングルームおよびダイニングルーム家具は2025年の米国家庭用家具市場シェアの37.05%を占め、共用スペースの中心的役割を裏付けています。オープンコンセプトのデザインは、隣接するゾーン全体に視覚的な統一感をもたらすコーディネートされたセクショナルシーティング、メディアコンソール、ダイニングセットの需要を促しています。メーカーは、柔軟性とメンテナンスのしやすさというライフスタイルの要求に応えるため、耐汚染性ファブリックとモジュラーフットプリントを統合しています。ベッドルーム家具は、消費者がリモートワークの背景として活用するマットレス、ナイトスタンド、ワードローブのアップグレードを進める中、CAGR 4.11%で最速の成長を遂げています。睡眠ウェルネスへの意識の高まりが、調整可能なベースとテクノロジー対応ヘッドボードとセットになったプレミアムマットレスの需要を促進しています。

ストリーミングエンターテインメントにより世帯が自宅で過ごす時間が増え、日常的な使用により消耗するソファやリクライナーの買い替えサイクルが促進されているため、リビングルームの優位性は持続しています。ダイニングカテゴリーは、パンデミックによる混乱を経て消費者が自宅での集まりを再開する中で勢いを取り戻しています。ベッドルーム支出は、購買者がばら売りではなくスイート全体を揃えられるバンドルファイナンスの恩恵を受けています。コンバーティブルバニティ・デスクハイブリッドなどの新興ニッチは、床面積を犠牲にすることなくテレワークのトレンドを取り込んでいます。カテゴリー全体にわたり、米国家庭用家具市場はレジャー、ダイニング、および職業上のニーズの間でスムーズに転換できるデザインを好む傾向があります。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

素材別:ポリマーの進化の中で木材が高級感を維持

木材は触感的な温もり、再生可能な調達、そびよってFSCプロトコルの下で検証された良好なカーボンの物語により、2025年の収益の62.10%を確保しました。ソリッドオークのダイニングテーブルとウォールナットのベッドルームフレームが、受け継がれる耐久性を求める購買者を対象としたプレミアムラインを支えています。リサイクルコンポジットとバイオベースの樹脂が脆弱性に関する過去のスティグマを払拭しつつあるため、プラスチック&ポリマー製品はCAGR 4.6%で成長しています。射出成形は従来の組み木細工では不可能な洗練されたシルエットを生み出し、手頃な価格でミッドセンチュリーデザインの再解釈を可能にしています。メタルラインはロフト美学と屋外耐久性を活かして安定を維持しています。

サプライチェーンの混乱が国内広葉樹への関心を促し、不安定なアジア産合板への依存度を低減しています。持続可能な家具協会(Sustainable Furnishings Council)による消費者教育キャンペーンが低VOC仕上げとホルムアルデヒド制限への認識を高めています。ポリマーの革新者はクローズドループリサイクル性を謳い、高まるZ世代のエコバリューに合致しています。ハイブリッド構造はポリマーコアに木材ベニヤを組み合わせ、表面の本物感を損なうことなくコストを削減しています。このように素材の選択肢は多様化しつつあるものの、米国家庭用家具市場規模の中で木材は職人技を巡るブランドの物語を支え続けています。

価格帯別:プレミアム化が勢いを増す

ミッドレンジコレクションは2025年の販売の48.25%を獲得し、主流世帯向けにバリューエンジニアリングと洗練されたデザインのバランスをとっています。インフレ疲れにより、見識ある購買者は耐久性を約束するプレミアム層に傾き、このセグメントは2031年までCAGR 4.96%で拡大しています。ブランドはカスタマイズ可能な仕上げ、統合充電ポート、ライフタイムハードウェア保証を提供することで高価格を正当化しています。エコノミーラインは従来のディスカウントチェーンの利益率を圧縮するプライベートブランド輸入品にシェアを奪われています。据え置きローン促進策が手頃さのギャップを埋め、価格帯全体にわたって販売量を維持しています。

中古販売プラットフォームはプレミアム商品の高い残存価値を浮き彫りにし、エコ意識の高い消費者の間で「一度良いものを買う」という考え方を強化しています。D2Cレーベルはオンラインコンフィギュレーションツールを活用し、ブティックショールームよりも低いマークアップでオーダーメイドオプションを提供しています。保証期間は決定的な要因として浮上しており、プレミアムマットレスやソファでは10年保証が一般的になっています。沿岸部の富裕層拠点は突出したプレミアム浸透度を示す一方、価値重視の内陸市場はミッドレンジに傾いています。米国家庭用家具市場規模は所得層に沿ってセグメント化されていますが、頻繁な買い替えよりも品質への投資というトレンドに向かっています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:オムニチャネルが中心的役割を担う

専門店は2025年に収益シェアの74.85%を維持しており、高額商品の意思決定において依然として説得力のある実物展示とデザインコンサルテーションを組み合わせることで成果を上げています。多くの店舗は現在、無限の品揃えを誇るキオスクやバーチャルリアリティプランナーを統合し、デジタルの幅広さと実物による確認を融合させています。一方、オンラインチャネルは改善されたラストマイルネットワークが大型商品の部屋指定配送を可能にする中、CAGR 6.4%で急速に進展しています。ホームセンターやウェアハウスクラブはアクセントピースの衝動買いを取り込んでいますが、オンラインリーダーが提供するビジュアライゼーション体験には及びません。ハイブリッドな購買旅程が支配的であり、購買者の45%がオンラインでリサーチした後に店舗で購入しています。

Wayfairの注文の大半はスマートフォンから発生するため、モバイルチェックアウトは摩擦のないものでなければならず、小売業者はページ表示速度の向上とワンタップ決済の統合に投資しています。ライブチャットによるデザインアドバイスとAI駆動のレコメンデーションエンジンがオンラインの付帯販売率を高めています。ショールームはカートの内容を顧客のスマートフォンに転送してその場で完結させるQRコードを展開し、チャネルを統合しています。ネットワーク化された店舗間の在庫可視性が即日受け取りを可能にし、即時性への期待に応えています。米国家庭用家具市場は、エントリーポイントを問わず一貫した価格設定、在庫状況、サービスを提供する小売業者に報酬を与えています。

地域分析

西部は2025年の米国家庭用家具市場規模の27.05%を占め、カリフォルニア州の高所得層と、認証木材コレクションへの需要を促す厳格な持続可能性規制に後押しされています。サンフランシスコやシアトルなどのテクノロジー中心の富裕エリアは他の地域よりも早くARを活用した購買を採用しており、全国に波及するデジタルベンチマークを設定しています。太平洋岸の港湾への近接性が輸入の流れを円滑にしている一方、最近の混雑が南カリフォルニアの物流ハブへの投資を促し、ラストマイルの距離を短縮しています。オープンプランの都市型コンドミニアムが、コンパクトなフットプリント内での柔軟性を目的としたモジュラーリビングルームシステムの力強い販売を牽引しています。西海岸のスタイルリーダーシップは2製品サイクル以内に内陸州に伝播することが多く、同地域のトレンドセッターとしての役割を強化しています。

南西部は移民と企業移転が継続的な世帯形成を促す中、2031年までのCAGRが最速の5.18%を記録しています。ダラスやオースティンなどのテキサス州の主要都市圏は2桁台の人口増加を示しており、それがミッドレンジおよびプレミアム価格帯全体にわたって家具需要に直結しています。年間を通じた温暖な気候がアウトドアリビングカテゴリーを拡大し、耐候性シーティングやダイニングセットへの需要を高めています。ヒスパニック系の文化的影響が大型家族集会用家具を好む傾向をもたらし、ダイニングルームの受注規模を拡大しています。企業にとって友好的な税制が米国中央部の物流ノードを求めるメーカーを引き付け、家具サプライチェーンをこの地域内でさらに強固にしています。

北東部、南東部、および中西部は、人口動態の変化、製造業の伝統、そして気候に形成されたさまざまなダイナミクスを示しています。北東部は人口増加が緩慢であるにもかかわらず、老朽化した住宅ストックでリモデリング頻度が高いことからプレミアムセグメントの強みを維持しています。南東部は物流上の優位性とノースカロライナ州に集積する既存の布張り家具クラスターを活用し、全国チェーン向けの迅速な在庫補充サイクルを支援しています。中西部は人口流出に苦しみながらも、品質の職人技を求める地域顧客にサービスを提供するシカゴおよびミネアポリスの強力な専門店ネットワークを維持しています。これらの地域が米国家庭用家具市場を多様化させ、局所的なショックに対して強靱な状態を保っています。

競争環境

3件の大型取引が規模の経済を再定義しました:HNIによる22億米ドルのSteelcase買収、Tempur Sealyによる50億米ドルのMattress Firm買収、そしてIKEAによる22億米ドルのオムニチャネル拡大プログラムです。コンソリデーターは調達レバレッジ、統合物流、そしてクロスカテゴリーの品揃えの幅を確保することを目指しています。Ashley Furniture Industriesは2017年以降、米国の自動化に20億米ドルを投資し、ほぼ500台のロボットを導入してスループットを向上させ、労働力不足を緩和しています[4]出典:Ashley Furniture Industries、「自動化投資概要」、ashleyfurniture.com。大規模な動きにもかかわらず、ネイティブARを提供するブランドはわずか3%にとどまり、デジタルパイオニアに差別化の余地が残されています。ダイレクトトゥコンシューマー(D2C)参入者はソーシャルメディアのリーチとカスタマイズ可能な製品フローを活用して既存店舗のロイヤルティを侵食しています。

中国メーカーが最終組み立てをベトナムやインドネシアに移すことで関税を回避しているため、輸入価格圧力は続いています。国内メーカーは2週間以内の配送を約束するラピッドシッププログラムで対抗しており、戦略的に配置された在庫プールにより実現しています。持続可能性の認証資格は、接客業および政府の入札における必須の入札条件となっており、BIFMA LEVELおよびGREENGUARD認証の広範な採用を促しています。サブスクリプション家具スタートアップはニッチな存在に留まっているものの、所有よりも柔軟性を重視する若い賃借人の間で関心を集めており、既存企業がリース モデルの試験的導入を進めています。競争の激しさはコスト、スピード、持続可能性、そして体験にまたがっており、4つすべてに優れたプレーヤーはほとんどいません。

ニッチなスペシャリストは、地域に根ざした職人技、再生木材の物語、または伝統的な張り込み技術を通じて守りやすいポジションを切り開いています。同時に、需要予測とハイパーパーソナライズされたマーケティングのための人工知能(AI)ツールが、電子商取引の巨人とのデータギャップを埋めようとする中規模チェーンの間で普及しつつあります。IKEAの新しいプラン&オーダーポイントは、デザインサービスを拡大しながら物理的なフットプリントを縮小し、1販売当たりの固定費を低減できることを示しています。Wayfairのラベリングプログラム「Wayfair Verified」は、業界全体の消費者期待を高める可能性のある一貫した品質指標への取り組みを示しています。全体として、米国家庭用家具市場は、顧客とのインタラクションをデジタル化しながらも触感的なブランド属性を失わずに持続可能な形でスケールできる機動性の高い企業に報酬を与えています。

米国家庭用家具業界のリーダー企業

Ikea

Williams-Sonoma, Inc.

Wayfair Inc.

Ashley Furniture Industries

La-Z-Boy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:HNI Corporationがステールケース(Steelcase)を22億米ドルで買収することに合意し、米国最大のオフィス・住宅複合家具サプライヤーの組み合わせが誕生しました。

- 2025年6月:IKEAがフェニックス周辺の2拠点を2026年にオープンすることを確認し、南西部での展開を深化させます。

- 2025年5月:IKEA米国が22億米ドルのオムニチャネル投資の一環として2025年に8店舗の新フォーマット店をオープンすると発表しました。

- 2025年5月:Tempur Sealyが50億米ドルのMattress Firm取引を完了し、統合小売戦略を強調するためSomnigroup Internationalにリブランドしました。

米国家庭用家具市場レポートの範囲

家庭用家具とは、住宅の物理的な空間を占める製品カテゴリーを指し、ダイニングテーブル、ソファ、ベッド、椅子、バシネット、本棚、テレビスタンド、その他の木材、金属、プラスチック、皮革およびその他の素材で作られた家庭用家具製品の販売で構成される市場です。米国家庭用家具市場は、製品別(キッチン家具、リビングおよびベッドルーム家具、バスルーム家具、アウトドア家具、その他の家具)および流通チャネル別(ホームセンター、フラッグシップストア、専門店、オンラインストア、その他の流通チャネル)にセグメント化されています。本レポートは、上記のすべてのセグメントについて、金額(10億米ドル)で米国家庭用家具市場の規模および予測を提供しています。

| リビングルームおよびダイニングルーム家具 |

| ベッドルーム家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| アウトドア家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチック&ポリマー |

| その他 |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| ホームセンター |

| 専門家具店(独占ブランドアウトレットを含む) |

| オンライン |

| その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、ウェアハウスクラブ、百貨店等を含む) |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 製品別 | リビングルームおよびダイニングルーム家具 |

| ベッドルーム家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| アウトドア家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチック&ポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミッドレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 専門家具店(独占ブランドアウトレットを含む) | |

| オンライン | |

| その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、ウェアハウスクラブ、百貨店等を含む) | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

米国家庭用家具市場の2031年の予測値はいくらですか?

同セクターは予測期間においてCAGR 3.78%を反映し、2031年までに1,572億米ドルに達すると予想されています。

米国家庭用家具市場の2026年の市場規模はいくらですか?

市場は2026年に1,305億7,000万米ドルと推定されています。

現在、販売をリードしている製品カテゴリーはどれですか?

リビングルームおよびダイニングルーム家具が2025年の収益シェア37.05%で首位を占めています。

最も成長の速い地域はどこですか?

南西部は強力な移住と世帯形成を背景に、2031年までCAGR 5.18%を記録する見通しです。

オンラインチャネルはどのくらいの速さで拡大していますか?

オンライン家具販売は流通チャネルの中で最高となるCAGR 6.4%で拡大しています。

製造において支配的な素材は何ですか?

木材は自然な美しさと認証調達に対する消費者の好みにより、2025年の販売の62.10%を占め、引き続きトップ素材です。

最終更新日: