DIY家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

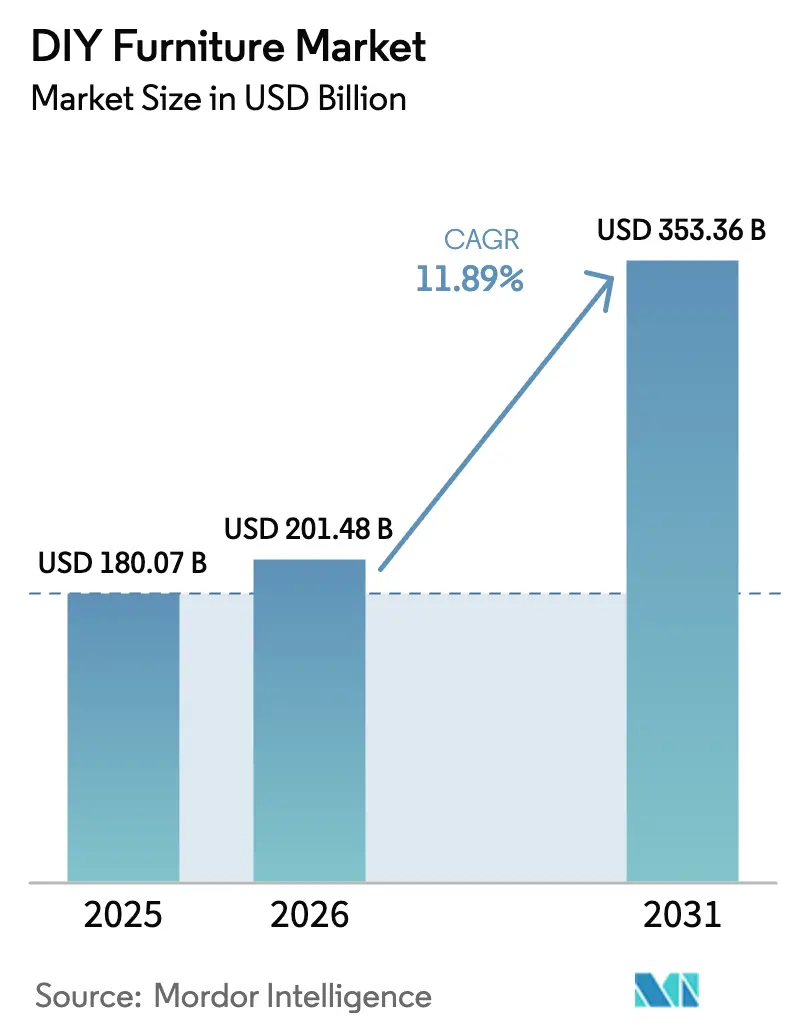

| 市場規模 (2026) | 201.48 十億米ドル |

| 市場規模 (2031) | 353.36 十億米ドル |

| 成長率 (2026 - 2031) | 11.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDIY家具市場分析

DIY家具の市場規模は、2025年の1,800億7,000万米ドルから2026年には2,014億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)11.89%で2031年までに3,533億6,000万米ドルに達すると予測されます。ミレニアル世代およびZ世代における自分でやる(DIY)への熱狂の高まり、急速な電子商取引の普及、そして着実なモジュール式デザインの革新が、力強い成長テンポを生み出しています。2025年には生成AIショッピングガイドが複雑な購入を簡易化したことで、オンライン家具販売が前四半期比で2倍に増加しました[1]Amazon Press Center、「AmazonがAIショッピングガイドを発表」、press.aboutamazon.com。。揮発性有機化合物(VOC)排出に関する規制強化が、低ホルムアルデヒド木材複合材およびバイオベースプラスチックへの転換を加速させています。工具不要のモジュール式コネクターの革新が技術的な参入障壁を引き下げており、3Dプリンティングの試験的取り組みはオンデマンド生産の未来を示しています。オムニチャネルのリーダー企業、ダイレクト・トゥ・コンシューマーの新興企業、および従来型小売業者が、進化するDIY家具市場でシェア獲得を競うなか、競争的ポジショニングが再調整されています。

レポートの主要な要点

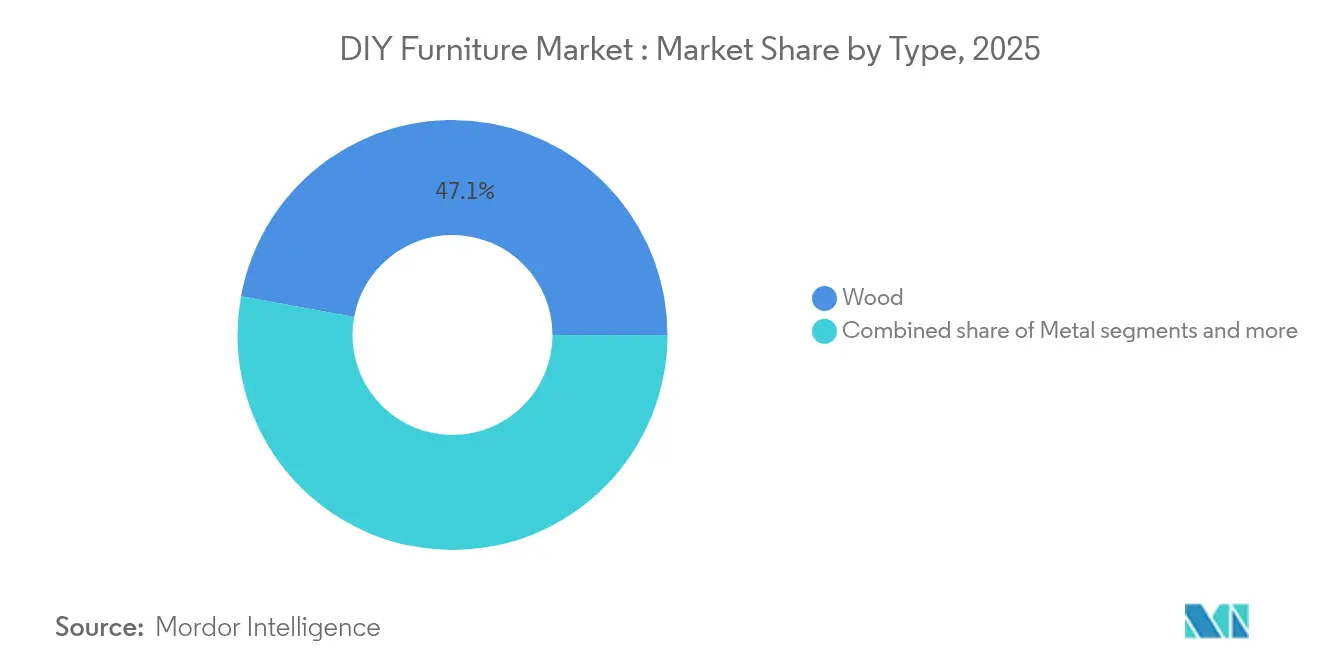

- 製品タイプ別では、木材が2025年のDIY家具市場シェアの47.12%を占め、プラスチック製品は2031年にかけて9.66%のCAGRで最も高い成長率をけん引すると予測されます。

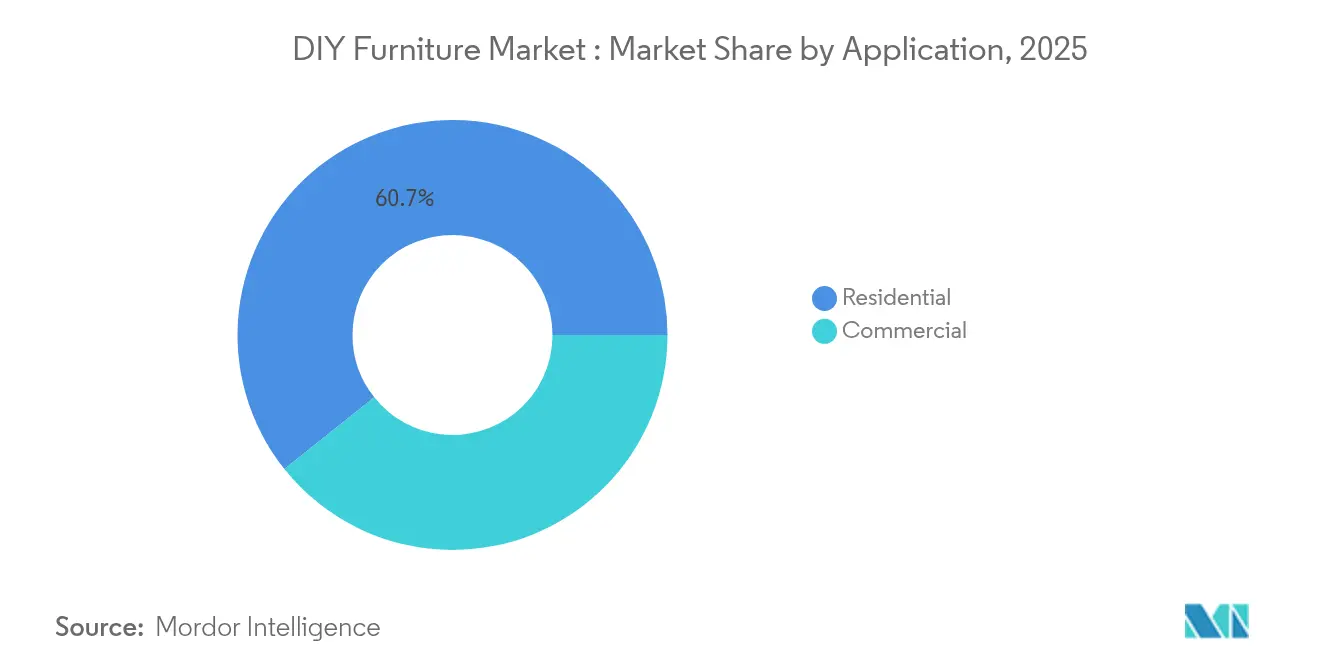

- 用途別では、住宅用需要が2025年のDIY家具市場規模の60.71%を占め、商業用設置は2026年〜2031年にかけて7.62%のCAGRで拡大しています。

- 流通チャネル別では、オフライン店舗が2025年のDIY家具市場で64.52%のシェアを維持しており、オンライン販売は2031年に向けて12.08%のCAGRで上昇する見込みです。

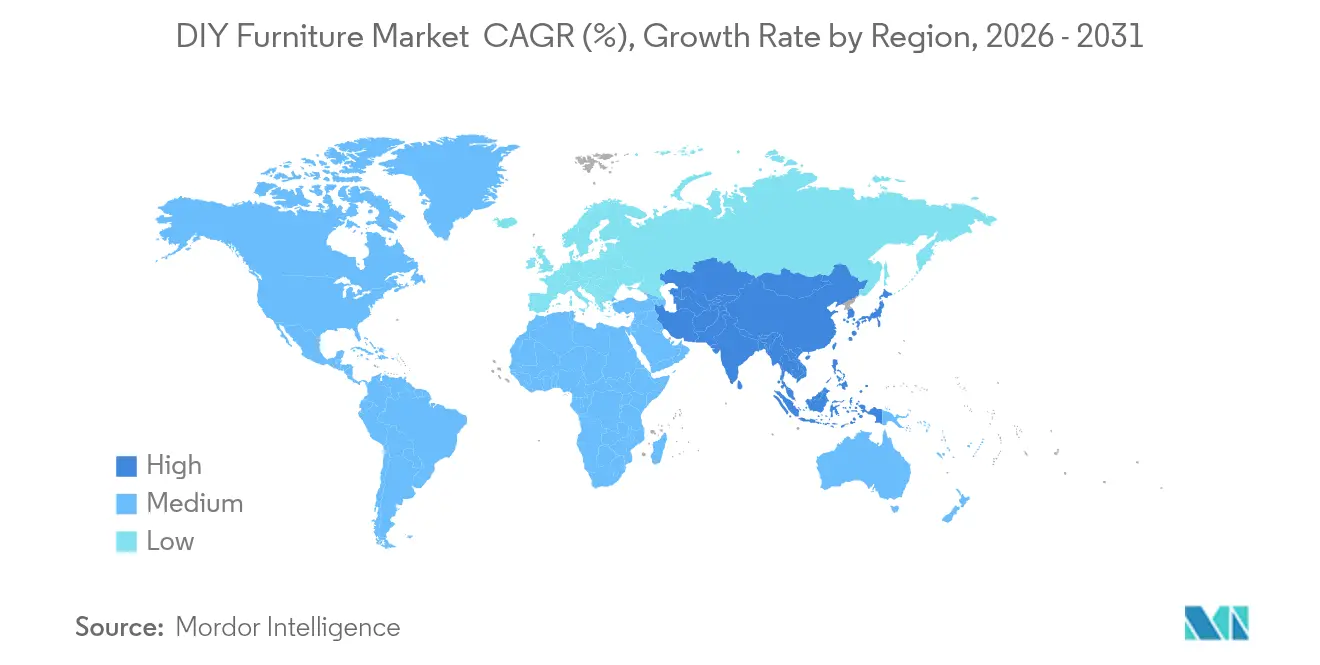

- 地域別では、北米が2025年のDIY家具市場シェアの30.95%でトップに立ちましたが、アジア太平洋は同期間に9.61%のCAGRで最速の拡大軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のDIY家具市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミレニアル世代・Z世代のDIY文化 | +2.8% | 北米、欧州、世界の都市部 | 中期(2〜4年) |

| 電子商取引DIYキットプラットフォーム | +3.2% | アジア太平洋、北米 | 短期(2年以内) |

| 既製家具に対するコスト優位性 | +2.1% | 世界の新興市場 | 長期(4年以上) |

| フラットパック(組み立て式)ソリューションを促進する都市化 | +2.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 工具不要のモジュール式コネクター | +1.8% | 北米、欧州連合(EU)、アジア太平洋へ拡大中 | 長期(4年以上) |

| インフルエンサー主導のメーカーコミュニティ | +1.2% | デジタル接続市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代・Z世代におけるDIY文化の成長

Z世代の住宅所有者は、同等のライフステージにある以前の世代と比較してリノベーション意向が75%高く、組み立て作業を創造的表現であると同時に予算にやさしい解決策として捉えています[2]Caroline Spivack、「Z世代とミレニアル世代は2025年により多くの住宅改修を計画」、fortune.com。。この人口動態の変化は、DIY家具の中核的な価値提案と一致する、パーソナライゼーション、持続可能性、そしてコスト意識に関するより深い価値観を反映しています。ソーシャルメディアプラットフォームがデザイン知識を民主化しており、YouTubeのDIYチュートリアルは年間20億回以上の視聴数を生み出し、InstagramのハッシュタグDIY家具は420万件の投稿を積み重ねています。このトレンドは単なるコスト削減を超え、若い消費者が家具の組み立てを創造的表現とスキル開発として捉えるようになっています。消費者製品安全委員会(Consumer Product Safety Commission)のような消費者保護機関による規制的影響が、DIY製品が初心者ユーザーにとってのアクセシビリティを維持しつつ安全基準を満たすことを確保しています。

電子商取引DIYキットプラットフォームの拡大

デジタルコマースの変革がDIY家具の流通を根本的に変え、オンラインチャネルは市場シェアの34%を獲得し、2030年にかけて12.30%のCAGRで成長しています。2024年10月にAmazonが開始したAIショッピングガイドは、家具を含む100以上のカテゴリにわたって生成AIを活用した製品調査と推薦を提供するというプラットフォームの進化を象徴しています。プラットフォームの「Bend the Curve」イニシアチブは、数十億件の低品質製品リストを削除することで、数量ベースの競争ではなくキュレーションされた高品質な提供物へと産業が成熟していることを示しています。IKEAの22億米ドルの米国投資プログラムには2025年に8店舗の新規出店が含まれますが、デジタルと実店舗の体験を橋渡しする小型フォーマットの「プラン&オーダーポイント」を特に重視しています。Wayfairの2025年第1四半期の売上高27億3,000万米ドルおよび初の大型フォーマット店舗のオープンは、純粋な電子商取引企業がDIY家具需要を獲得するためにオムニチャネル戦略を追求していることを示しています。

既製家具に対するコスト優位性

経済的な圧力がDIY家具のコスト訴求力を高めており、完成品家具はフラットパック(組み立て式)の代替品に対して通常40〜60%の価格プレミアムを要求します。しかしながら、この促進要因は原材料費の上昇とサプライチェーンの不安定性という逆風に直面しており、工場火災、労働争議、および極端な気象現象により、2024年には世界のサプライチェーン混乱が38%増加しました。コスト優位性は、完全に組み立てられた製品の輸入より現地での組み立て人件費が大幅に低い新興市場において最も顕著です。2024年に150億7,000万米ドルの輸出を誇るベトナムが世界第2位の木製家具輸出国であるという事実は、製造コストの裁定取引が世界のDIY家具サプライチェーンをいかに牽引し続けているかを示しています。排出基準の厳格化に伴う規制遵守コストが利益率を圧縮する可能性がありますが、フラットパック輸送および保管における規模の経済がコスト面での価値提案を引き続き支えています。

フラットパック(組み立て式)ソリューションへの需要を促進する都市化

都市部の人口密度の上昇が、スペース効率の高い家具ソリューションへの構造的需要を生み出しており、世界の都市人口は2050年までに68%に達すると予測されています。小規模な集合住宅での生活は、保管および輸送のフットプリントを最小化しつつ機能性を最大化する家具を必要とします。OriとともにIKEAが開発したロボット家具システム「Rognan」は、自動メカニズムを使用してワンルームアパートを多機能な生活空間に変える省スペースソリューションの革新を体現しています。インドの住宅・インテリア市場が2023年の295億米ドルから2028年には411億米ドルに成長するという予測は、都市化が家具需要に与える影響を反映しており、都市消費者がより頻繁な住宅リフォームを受け入れるにつれてリノベーションサイクルが15年から10〜12年に短縮されています。このトレンドは特に、生活状況の変化に応じて再構成が可能なモジュール式システムに恩恵をもたらし、消費者が頻繁に転居する都市の移動性パターンに対応しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初心者にとっての組み立ての複雑さ | –1.8% | 高齢化市場で顕著な世界全体 | 中期(2〜4年) |

| 耐久性への懸念 | –1.5% | 世界中の品質重視の地域 | 長期(4年以上) |

| VOC・ホルムアルデヒド規制の強化 | –2.2% | 欧州連合(EU)、中国、北米 | 短期(2年以内) |

| ファスナー・ヒンジのサプライチェーンの不安定性 | –1.1% | 世界の主要製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初心者にとっての組み立ての複雑さ

組み立ての複雑さは、DIY家具市場における初心者にとって重大な抑制要因です。多くのDIY家具キットには詳細な説明書が含まれていますが、初心者にとっては混乱を招いたり圧倒されたりすることがあります。初心者は必要な工具やスキルを持ち合わせていないことが多く、組み立てプロセスがより困難になります。これにより、誤組み立て、未完成の組み立て、または部品の損傷が生じ、フラストレーションや不満を引き起こすことがあります。複雑な組み立てに要する時間と労力が、初回ユーザーが将来のプロジェクトに挑戦する意欲を削ぐ可能性があります。また、不明瞭または翻訳が不正確な説明書が困難さを増します。この複雑さは、迅速で簡単な解決策を好む幅広い層、特に市場の訴求力を制限します。これを克服するために、メーカーは説明書を簡易化し、全体的なユーザー体験を向上させるためにより良い顧客サポートを提供する必要があります[3]中国国家標準化管理委員会、「GB 18584-2024」、sac.gov.cn。。

耐久性への懸念

耐久性への懸念は、DIY家具市場における重大な抑制要因です。多くのDIY家具キットは、長期的な強度よりもコストと組み立てやすさを優先した素材を使用しています。その結果、一部の製品は通常の使用に耐えられずに弱くなったり破損したりすることがあり、顧客の不満を招きます。初心者による不適切な組み立ても家具の構造的完全性を損ない、信頼性を低下させる可能性があります。この耐久性の欠如は消費者の信頼を低下させ、リピート購入を阻害します。さらに、DIY家具はプロが製造した製品より頑丈さに劣るという認識が、長持ちする品質を求める購買者にとっての訴求力を制限しています。これを克服するために、メーカーはより高品質な素材とより優れた構造技術に注力し、製品が日常的な摩耗・損傷に耐えられるようにする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:木材のリーダーシップの中でプラスチックの勢いが加速

木材は2025年に47.12%のシェアで圧倒的な市場リーダーシップを維持しており、住宅用途における自然な美観と耐久性の認識に対する消費者の好みを反映しています。従来の木材加工は確立したサプライチェーンの恩恵を受けており、ベトナムの150億7,000万米ドルの家具輸出産業が主にこのセグメントを担っています。しかし、プラスチックセグメントは、バイオベース素材のイノベーションおよびサーキュラーエコノミー(循環経済)のイニシアチブに牽引され、2031年にかけて9.66%のCAGRで最も強い成長勢いを示しています。あるバイオベース樹脂メーカーは従来素材と比較して温室効果ガス排出量を80%削減できると主張しており、AectualとTetra Pakのパートナーシップは飲料カートンの廃棄物を3Dプリンティング家具部品に転換しています。

金属セグメントは約25%の市場シェアを獲得しており、耐久性と耐火性の要件が鉄鋼とアルミニウムの構造を優遇する商業用途において特に強みを持っています。ガラスセグメントはニッチにとどまりますが、小規模なアパートで空間を広く見せる視覚的に軽量な家具を好む都市化のトレンドから恩恵を受けています。ホルムアルデヒド排出基準への規制遵守が素材選択にますます影響を与えており、2025年7月施行の中国のGB 18584-2024および2026年8月施行のEUのREACH規則附属書XVIIの制限が、代替素材に対する遵守上の優位性を生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:商業用ワークスペースがフルスピードへ

住宅用途は2025年に市場シェアの60.71%で支配的であり、住宅所有のトレンドと若年層におけるDIY文化の成長によって支えられています。このセグメントはリノベーションサイクルの加速から恩恵を受けており、都市消費者は歴史的な15年サイクルと比較して10〜12年ごとに住宅を更新しています。The Home Depotの182億5,000万米ドルのSRS Distribution買収および2025年の13店舗の新規出店は、持続的な住宅需要に対する小売業者の信頼を示しています。Lowe'sの2025年「トータルホーム戦略」は、NVIDIA、OpenAI、およびPalantirとのAIフレームワークを組み込み、パーソナライズされた顧客体験に向けたセグメントのデジタルトランスフォーメーションを反映しています。

商業用途は2031年にかけて7.62%のCAGRで最速の成長を示しています。この加速は、モジュール式家具システムを優遇する柔軟で再構成可能な環境へのワークプレイスの進化を反映しています。このセグメントは、サーキュラーエコノミーの家具ソリューションをますます優遇する企業の持続可能性義務から恩恵を受けています。HNI Corporationの22億米ドルのSteelcase買収は世界最大のワークプレイス家具会社を誕生させ、商業セグメントの機会を取り込む業界統合を示しています。エコデザインのためのISO 14006環境マネジメントシステムが商業調達の意思決定にますます影響を与え、認証された持続可能性の資格を持つサプライヤーを優遇しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンラインの成長が小売の景観を再形成

オフラインチャネルは2025年に市場シェアの64.52%を維持しており、家具の触感的な性質と購入前に実物を確認したいという消費者の好みを反映しています。従来の小売業者はオムニチャネル戦略を通じて適応しており、IKEAの「プラン&オーダーポイント」はデジタルと実店舗の体験を橋渡ししながら小型のフットプリントを維持しています。Wayfairのウィルメットにおける初の大型フォーマット店舗のオープンは、デジタルネイティブな小売業者がオンライン家具購入をためらう消費者を獲得するために実店舗での存在を追求していることを示しています。オンラインチャネルは、改善されたビジュアライゼーション技術と強化された配送能力に牽引され、2031年にかけて12.08%のCAGRで爆発的な成長を示しています。2024年10月に開始されたAmazonのAIショッピングガイドは、従来のオンライン家具ショッピングの摩擦に対処するコンサルティング販売へのプラットフォームの進化を体現しています。このチャネルはDIY家具のフラットパックの性質から特に恩恵を受けており、完成品家具と比較して配送コストと損傷リスクを削減します。しかし、このセグメントは品質管理上の課題に直面しており、Amazonの「Bend the Curve」イニシアチブが数十億件の低品質リストを削除してマーケットプレイスの完全性を向上させています。

地域分析

北米は2025年に市場シェアの30.95%を占め、成熟したDIY文化と高い住宅所有率によって支えられています。この地域は、The Home DepotとLowe'sの合計した市場プレゼンスが広範な流通網を提供する確立された小売インフラから恩恵を受けています。しかし、市場飽和が進み、若年消費者の間で住宅所有より賃貸を好む人口動態の変化が起きるにつれて成長は鈍化しています。有害物質規制法(TSCA)第VI編に基づく米国環境保護庁(EPA)のホルムアルデヒド基準を含むこの地域の規制環境は、既存プレーヤーに対して遵守上の優位性を生み出す一方、新規参入者のアクセスを制限する可能性があります。

アジア太平洋は、急速な都市化と可処分所得の増加に牽引され、2031年にかけて9.61%のCAGRで最も強い成長軌道を示しています。インドの家具市場が2023年の295億米ドルから2028年の411億米ドルへと成長するという予測は、地域のダイナミクスを例示しています。IKEAのプネ、チェンナイ、コルカタへの出店計画はインド市場の可能性に対する信頼を反映しており、同社の33%の現地調達戦略は国内製造の発展を支援しています。2034年にかけての東南アジアの予測年間GDP成長率5.1%は、中国の3.5〜4.5%を上回り、この地域をますます重要な製造および消費のハブとして位置づけています。

欧州は経済的不確実性と厳格な規制要件という逆風に直面しています。EUの持続可能な製品のためのエコデザイン規則(ESPR)は、耐久性、再生素材含有量、およびデジタル製品パスポートの要件を課し、遵守コストを増加させる一方、既存プレーヤーにとって競争上の障壁を生み出す可能性があります。VeoliaのDIY年間40万トンの家具リサイクル能力を含む地域のサーキュラーエコノミーのイニシアチブが、持続可能なビジネスモデルを採用する企業に機会をもたらしています。

競争環境

DIY家具市場は中程度の集中度を示しており、少数の主要プレーヤーが世界収益の相当部分を占める一方、多数の中小メーカーが地域およびニッチ市場に対応しています。IKEAはフラットパック設計における初期のイノベーションと高度に効率的なグローバルサプライチェーンにより、主要なリーダーとしての地位を維持しています。しかし、同社はDIY製品ラインを拡大する従来の小売業者や若年消費者に訴求する新興デジタルネイティブブランドからの競争の激化に直面しています。業界の戦略的焦点はオムニチャネル統合へとシフトしており、オンライン専業小売業者が顧客エンゲージメントを強化するために実店舗をオープンしています。逆に、既存の小売業者はデジタルプラットフォームへの積極的な投資と、より小型で柔軟な店舗フォーマットを採用することで競争力を維持しようとしています。この進化する競争環境が企業に販売チャネルと顧客体験の両面でイノベーションを促しています。その結果、市場のダイナミクスはより複雑で競争的になっています。

近年、DIY家具市場内での統合活動が急増しており、産業の成熟と競争優位のためのスケールの重要性を示しています。大規模な買収が競争環境を再形成し、企業が複数の小売チャネルにわたってプレゼンスを強化することを可能にしています。この統合により、企業はリソースと専門知識を結集することでオムニチャネル環境においてより効果的に競争できるようになります。同時に、中小プレーヤーにイノベーションを起こすかニッチな機会を見つけるかの圧力をかけています。ますます競争的になるグローバル市場を乗り越えるために、スケールと効率性の追求が不可欠です。戦略的な買収は、製品ポートフォリオの拡大と業務能力の向上ももたらします。全体として、統合はDIY家具産業の将来を形成する主要なトレンドです。

持続可能性と技術革新において新たな機会が生まれており、市場に新たな成長の道が開かれています。企業は、増大する消費者の持続可能な製品への需要に応えるため、温室効果ガス排出量を大幅に削減するエコフレンドリーな素材の開発に注力しています。技術の進歩も産業を変革しており、将来の家具にはリアルタイムの組み立てガイダンスを提供する組み込みセンサーが搭載される可能性が示唆されています。新興の企業は、よりカスタマイズ可能で環境に配慮したソリューションを提供するために3Dプリンティングとサーキュラーエコノミーモデルを模索しています。一方、既存企業は人工知能を統合して在庫管理を最適化し、顧客体験を向上させています。より厳格な排出基準への規制遵守は、堅牢なテストおよび認証プロセスを持つ企業にとって競争上の優位性になりつつあります。

DIY家具業界のリーダー企業

IKEA

The Home Depot

Lowe's

Wayfair

Kingfisher (B&Q, Castorama)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:HNI Corporationは、Steelcaseの22億米ドルの現金・株式混合買収を発表し、住宅建築製品と商業用家具ソリューションにわたる総合能力を持つ世界最大のワークプレイス家具会社を誕生させました。

- 2025年8月:MasterBrandはAmerican Woodmark Corporationとの全株式交換による合併を完了し、住宅用キャビネットのポートフォリオを拡大するとともに、合併後3年以内に9,000万米ドルのコストシナジーを見込んでいます。

- 2025年7月:中国はGB 18584-2024家具ホルムアルデヒド排出限界値を施行し、中国市場に向けたグローバルサプライチェーンに影響を与える厳格な基準を確立しました。

- 2025年6月:IKEAは22億米ドルの米国投資プログラムを発表しました。2025年に8店舗の新規出店を含み、デジタルと実店舗の顧客体験を橋渡しする小型の「プラン&オーダーポイント」フォーマットを重視しています。

世界のDIY家具市場レポートの調査範囲

DIY家具には、テーブル、椅子、棚、キャビネットなど多くの製品が含まれます。これにより、人々は創造性を発揮し、好みに合わせて家具をカスタマイズすることができます。DIY家具市場は、無限のコレクションとカスタマイズ家具を提供しています。DIY家具市場は、タイプ、用途、流通チャネル、および地域でセグメント化されています。タイプ別では、市場は金属、木材、プラスチック、およびガラスにセグメント化されています。用途別では、市場は住宅用と商業用にセグメント化されています。流通チャネル別では、市場はオンラインとオフラインにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、および中東・アフリカにセグメント化されています。レポートは、上記のすべてのセグメントにおけるDIY家具市場の市場規模と予測を金額ベース(米ドル)で提供しています。

| 金属 |

| 木材 |

| プラスチック |

| ガラス |

| 住宅用 |

| 商業用 |

| オンライン |

| オフライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | 金属 | |

| 木材 | ||

| プラスチック | ||

| ガラス | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のDIY家具市場の規模はどのくらいですか?

DIY家具市場規模は2026年に2,014億8,000万米ドルと評価されており、2031年に向けて上昇し続ける見込みです。

2026年〜2031年のDIY家具の予測CAGRはどのくらいですか?

市場は2026年〜2031年にかけて11.89%のCAGRで成長すると予測されています。

どの素材セグメントが最も急速に拡大していますか?

プラスチックベースのDIY家具は9.66%のCAGRの軌道にあり、木材、金属、ガラスを上回っています。

なぜアジア太平洋はDIY家具の成長エンジンと見なされているのですか?

急速な都市化、所得の増加、そして電子商取引の活況がアジア太平洋を2031年にかけて9.61%のCAGRへと牽引しています。

VOC規制はメーカーにどのような影響を与えていますか?

中国とEUの新たなホルムアルデヒド規制が遵守コストを引き上げていますが、同時に低排出素材と仕上げへの転換を加速させています。

どの企業がM&A活動をリードしていますか?

HNI CorporationによるSteelcaseの買収とMasterBrandのキャビネット合併が、スケールとオムニチャネル能力を目指した現在の統合動向を象徴しています。

最終更新日: