アップホルスタード・ファニチャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

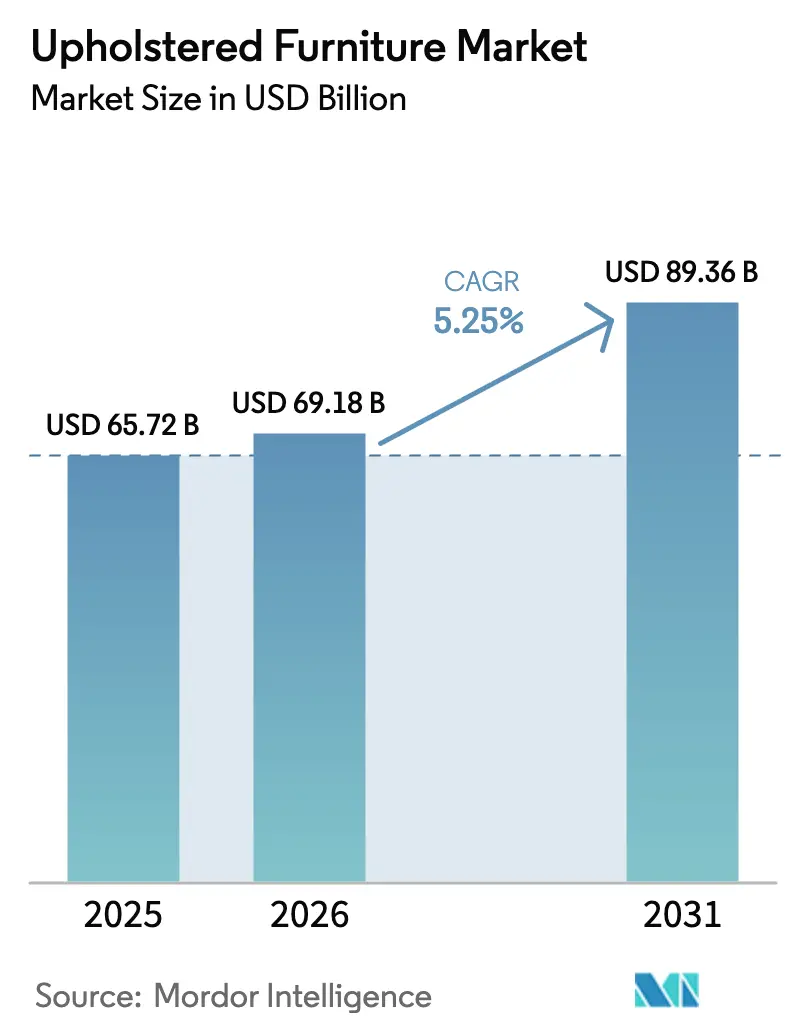

| 市場規模 (2026) | 69.18 十億米ドル |

| 市場規模 (2031) | 89.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

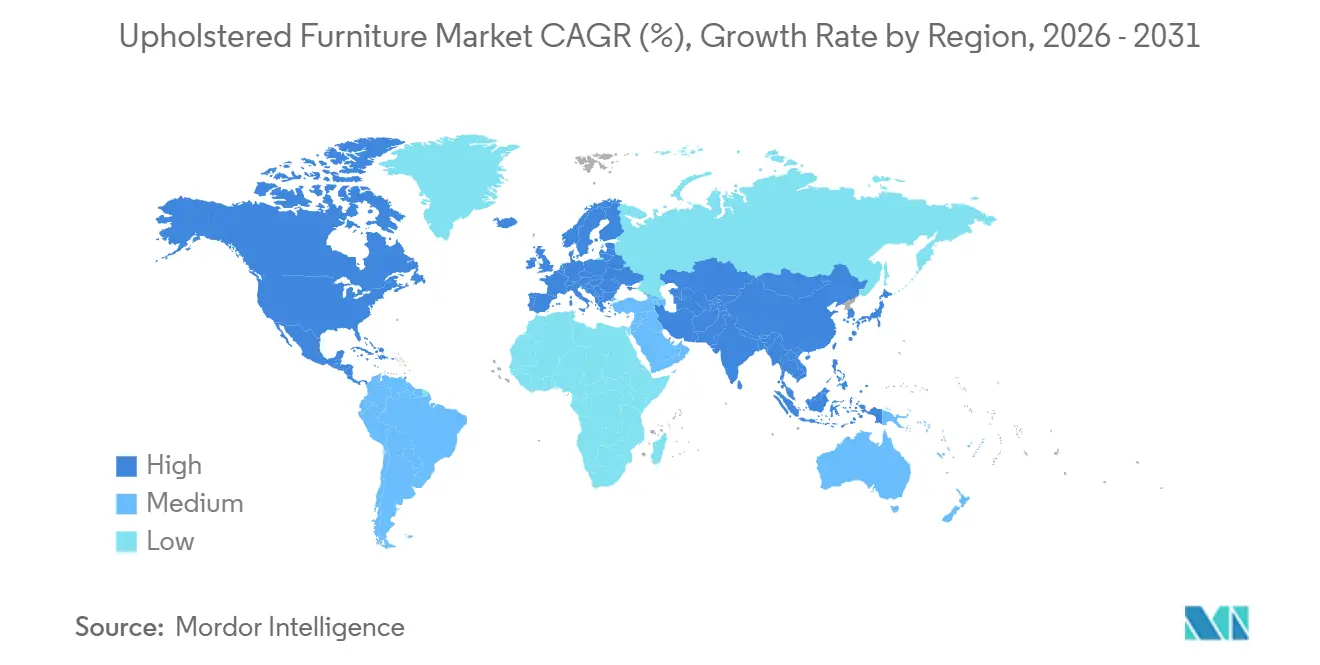

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアップホルスタード・ファニチャー市場分析

アップホルスタード・ファニチャー市場規模は、2025年の657億2,000万米ドルから2026年には691億8,000万米ドルに増加し、2031年までに893億6,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 5.25%で成長します。成長は、新興経済圏における都市化と、デジタルビジュアライゼーションツールに支えられたオムニチャネル小売の普及によって牽引されています。人間工学的な座席と柔軟なレイアウトを重視するホスピタリティおよびハイブリッドオフィス設備からの需要が主要な要因となっています。消費者は快適性、耐久性、持続可能性を優先しており、エコ認証テキスタイルが購買決定に影響を与えています。特にポリウレタンフォームにおける原料価格の変動によるマージン圧力は、機動的な調達とリーンサプライチェーンの必要性を浮き彫りにしています。森林破壊規制や循環性義務を含むEU規制は、製品設計、調達、トレーサビリティ、ならびにアフターセールスおよびライフエンド戦略を形成しています。北米は確立されたインフラにより最大の市場シェアを保持し、アジア太平洋は国内消費の増加と強力な地域製造に牽引されて最も急成長している地域です。進化する嗜好、規制遵守、持続可能で柔軟なソリューションへの投資が成長を持続させています。

主要レポートのポイント

- 製品別では、ソファが2025年のアップホルスタード・ファニチャー市場シェアの31.37%を占め、椅子は2031年にかけてCAGR 7.26%で成長すると予測されています。

- 素材別では、ファブリックが2025年の市場シェアの59.33%を占め、レザー素材は2031年にかけてCAGR 5.53%で成長すると予測されています。

- 価格帯別では、ミッドレンジ層が2025年の市場シェアの51.39%を占め、プレミアム製品は2031年にかけてCAGR 6.16%で成長すると予測されています。

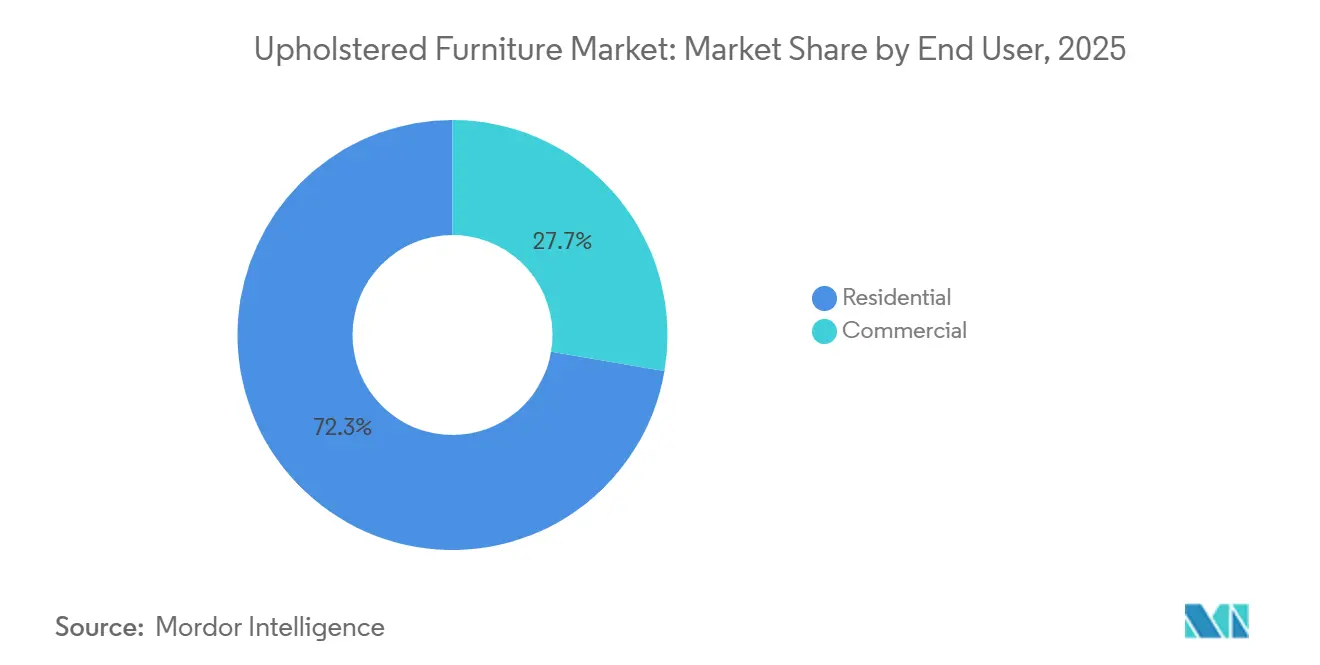

- エンドユーザー別では、住宅用途が2025年の市場シェアの72.33%を占め、商業用途は2031年にかけてCAGR 5.87%で成長すると予測されています。

- 流通チャネル別では、専門店が2025年の市場シェアの45.84%を占め、オンラインチャネルは2031年にかけてCAGR 7.28%で成長すると予測されています。

- 地域別では、北米が2025年の市場シェアの38.35%を占め、アジア太平洋は2031年にかけてCAGR 7.17%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアップホルスタード・ファニチャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市人口の増加とコンパクトな居住ソリューションへの需要 | +1.2% | 世界全体、アジア太平洋での早期成長が北米都市中心部に波及 | 中期(2〜4年) |

| オンライン小売チャネルの急速な拡大 | +0.9% | 世界全体、北米と欧州で最も強く、アジア太平洋で新興 | 短期(2年以内) |

| ホスピタリティおよび商業建設プロジェクトの急増 | +0.8% | 中東・アフリカ、続いてアジア太平洋と欧州の一部都市 | 中期(2〜4年) |

| ミレニアル世代における持続可能なエコ認証テキスタイルへの嗜好の高まり | +0.7% | 欧州と北米、中南米で新興 | 長期(4年以上) |

| ハイブリッドワークモデルの採用とオフィスラウンジエリアの再設計 | +0.6% | 北米と欧州の企業拠点、アジア太平洋の都市中心部 | 短期(2年以内) |

| スマートホーム機能とコネクテッド家具の統合の増加 | +0.5% | 北米と欧州のアーリーアダプター、アジア太平洋都市市場で拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市人口の増加とコンパクトな居住ソリューションへの需要

急速な都市化は、座席、睡眠、収納のための空間利用を変革し、モジュール式およびコンバーチブルなアップホルスタード・ファニチャーへの需要を牽引しています。より小さなアパートと密集した都市生活は、快適性を犠牲にせずに実用性を最適化するソファベッド、収納オットマン、スタッカブルラウンジチェアの人気を高めています。耐久性のあるメカニズムと慎重に調整されたフォーム密度を含む高度なエンジニアリングにより、デュアルパーパス家具の長期的なパフォーマンスが確保されています。防汚・抗菌性能を持つパフォーマンステキスタイルは、使用頻度の高いコンパクトな住宅における衛生と耐久性の維持に役立ちます。ルームプランナーや拡張現実プレビューなどのデジタルツールは、モジュールやファブリックの簡単なカスタマイズを可能にすることで消費者の躊躇を軽減します。国連は、都市部に居住する世界人口の割合が現在の約55%から今世紀半ばまでに約68%に上昇し、主にアジアとアフリカで約25億人の都市住民が増加すると予測しています[1]国連経済社会局、2050年までに世界人口の68%が都市部に居住する見込み、un.org/en/desa/68‑world‑population‑projected‑live‑urban‑areas‑2050‑says‑un。居住空間が縮小するにつれ、多機能でスペース効率の高い家具は都市世帯にとって不可欠となり、変化するライフスタイルのニーズを反映しています。メーカーと小売業者は、この増大する都市需要に応えるため、適応性、快適性、長期的な耐久性を兼ね備えた家具の設計で対応しています。

オンライン小売チャネルの急速な拡大

デジタルトランスフォーメーションはアップホルスタード・ファニチャー市場を再形成し、ダイレクト・トゥ・コンシューマーブランドが従来のショールームに依存せずに規模を拡大できるようにしています。ARビジュアライザー、3Dビジュアライゼーション、ルームプランナーなどのツールは、購入者に比率、色、レイアウトのリアルなビューを提供し、購買信頼性を高め、複数回の店舗訪問の必要性を低減します。垂直統合された在庫と地域フルフィルメントセンターにより迅速な配送が実現し、スピード、品揃え、価格を重視する新規引越し者や時間に敏感な購入者にアピールしています。オンラインでのアップホルスタリーの返品率は店舗よりも高いものの、ブランドはマージンを保護するために堅牢なリバースロジスティクスと再販・改修チャネルを開発しています。欧州におけるデータ取り扱い、製品トレーサビリティ、ラベリング要件を含む規制遵守は、オンラインアップホルスタリー事業の標準となっています。地域全体でオンライン販売の勢いは依然として強く、デジタルツールとコンフィギュレーターは消費者の家具購買プロセスにおいて主流となっています。小売業者はオンライン販売が65%成長し、78%が顧客体験向上のためにデジタルツールを活用し、72%の経営幹部がデジタルチャネルが将来の収益を牽引すると予測しています[2]ZipDo教育レポート、「家具業界におけるデジタルトランスフォーメーション統計」、ZipDo.co。

ホスピタリティおよび商業建設プロジェクトの急増

ホテルの投資・改修サイクルはラウンジおよびゲストルームの座席を継続的に刷新しており、アップホルスタード・ファニチャー市場においてコントラクトグレードのソファや椅子への安定した受注フローを支えています。商業バイヤーは、ホスピタリティ空間でのより重い使用とより厳格な運営基準に対応するため、高い耐摩耗性、補強された接合部、および規定された防火安全基準への適合を優先しています。デザイン言語はよりウォームでレジデンシャルな方向に傾いていますが、商業的な耐久性を満たす必要があり、この組み合わせがプレミアムパフォーマンスファブリックと高度なレザー仕上げへの需要を高めています。フォームとテキスタイルの投入コストは上昇しているものの、サプライヤーは調達先の多様化、コスト安定的な代替品との仕様調整、改修カレンダーを支援するための予測改善によってリスクを軽減しています。アジアを拠点とする生産ハブは、段階的な物件アップグレードを実施するグローバルチェーンの大口注文を迅速にスケールアップするための中心的な役割を担っています。コンプライアンス層は出荷全体にわたって活発であり、素材、仕上げ、安全性能に関する文書がホスピタリティ調達で使用されるサプライヤースコアカードに組み込まれています。

ミレニアル世代における持続可能なエコ認証テキスタイルへの嗜好の高まり

若い購買層と多くの機関調達チームは現在、環境認証を審査しており、これがアップホルスタード・ファニチャー市場においてエコ認証テキスタイルと低排出クッション材への需要を直接押し上げています。採用には、オーガニックコットン、リネン、ヘンプ、テンセル、ならびに家庭や公共空間での安全使用に関する認定試験・ラベリング基準を満たすリサイクルポリエステルファブリックが含まれます。パフォーマンスファブリックはこの変化に対応し、耐久性と防汚性を提供しながら、新たな企業・地域政策に対応するためPFASフリーの化学処理へと移行しています。バイオベース成分を含むフォームは石油系原料への依存を低減し、低VOC接着剤・仕上げ材と組み合わせることで室内空気質目標への適合を支援します。欧州市場は循環性への期待においてペースを設定し続けており、EPR義務と製品データの透明性がブランドに原産地情報の公開とテキスタイルの引き取りルートの確立を促しています。これらの購買者・政策シグナルを踏まえ、信頼性の高いトレーサビリティデータを公開し、素材を認定基準に合わせるブランドは、販売時点とコントラクト入札において明確な差別化を実現しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォームとレザーの価格変動によるマージン圧縮 | -1.2% | 世界全体、北米と欧州で最も強い | 短期(2年以内) |

| 低コスト輸入品の急速な廃棄と廃棄物への注目 | -0.9% | 欧州と北米、アジア太平洋で新興 | 中期(2〜4年) |

| 持続可能な調達に対する規制圧力の増大 | -0.7% | 欧州と北米、アジア太平洋に徐々に影響 | 中期(2〜4年) |

| 非組織的な地域家具メーカーとの競争激化 | -0.6% | アジア太平洋と中南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フォームとレザーの価格変動によるマージン圧縮

ポリウレタンフォームのコストはエネルギー価格と石油化学原料に対して敏感であり、アップホルスタード・ファニチャー市場全体でクッションコストの大幅な変動を引き起こし、マージンを圧迫してきました。米国のポリウレタンフォーム成形品・スラブストックの生産者物価指数は、2005年基準で2025年9月に159.343に達しており、メーカーが調達・価格設定で対応せざるを得ない持続的なインフレ圧力を示しています[3]連邦準備制度理事会、「商品別生産者物価指数:ポリウレタンフォーム」、セントルイス連邦準備銀行、fred.stlouisfed.org。レザー価格も原皮の入手可能性と仕上げの制約により圧力を受けており、合成レザーの代替品は石油化学の変動を反映しています。関税シナリオと原産地の変更が複雑さを増しており、多くのサプライヤーがニアショアリングオプション、バッファー在庫、ヘッジ戦略を見直し、総陸揚げコストとリードタイムリスクを管理しています。防火安全基準は規制市場でのフォーム代替を引き続き制限し、出荷における一貫した品質文書の必要性を強化しています。正味の影響として、運転資本需要の増加と価格設定の余地の縮小が生じており、アップホルスタリーにおけるプロアクティブなカテゴリー管理の役割が増大しています。

低コスト輸入品の急速な廃棄と廃棄物への注目

低コスト輸入品と急速なスタイル転換に一部起因する家具ライフサイクルの短縮化により、多くの市場で廃棄される座席の量が増加し、アップホルスタード・ファニチャー市場における循環性への規制上の注目が高まっています。テキスタイルと家具廃棄物の削減に向けた欧州の取り組みは、EPRプログラムの下で収集、分別、素材回収に関する新たな生産者義務をすでに生み出しています。フランスの法的枠組みは、未販売品の廃棄を禁止し、生産者と輸入業者が資金を拠出する構造的な引き取りスキームを優遇する措置を強化しています。アップホルスタリーのリバースロジスティクスの経済性は、収集、検査、分離コストのために依然として困難であり、最大手ブランドが広範な展開前に少数の都市でスケールソリューションを試験的に実施している理由です。商業バイヤーはRFPに循環性基準を組み込み、保管・改修能力を規制要件に合わせていないベンダーへの閾値を引き上げています。これらの政策が成熟するにつれ、分解しやすい設計、単一素材部品、モジュール式コンポーネントが、大規模な回収、修理、再利用の有用なイネーブラーとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソファが需要を牽引し、椅子が人間工学的イノベーションで成長を促進

ソファは2025年の総製品市場規模の31.37%を占め、ハイブリッドな生活パターンと、収納、ベッド機能、迅速な再構成を統合したコンバーチブルおよびモジュール式デザインの採用増加を反映しています。

椅子は最も急速な成長が予測されており、2031年にかけてCAGR 7.26%を示します。これは、企業の人間工学的義務とホームオフィスへの投資が調整可能なサポートソリューションを優遇するためです。メッシュとパフォーマンスファブリックのハイブリッドは、通気性と耐久性で支持を得ており、住宅とワークスペースのトレンドに合致しています。姿勢センシングやアプリベースの調整などのスマート機能は、フラッグシップモデルからスケールされた価格帯へと拡大し、調達チームが仕様に技術を組み込んでいます。ソフトタッチファブリックを備えた人間工学的アップホルスタード座席の市場は、ハイブリッドワークポリシーが今後10年間で安定するにつれて成長する見込みです。ISO 9001やOEKO-TEX Standard 100などのコンプライアンスフレームワークが安全性と品質の主張を支え、世界的に一貫した調達を支援しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

素材別:ファブリックが優位を維持し、レザーがなめし革イノベーションの中でプレミアム化

ファブリックは2025年に59.33%の市場シェアを保持し、コストと耐久性のバランスをとるテクスチャー、色、パフォーマンス化学処理の多様性に支えられています。コントラクトおよびファミリー向けセグメントは、防汚・漂白剤洗浄可能なパフォーマンスファブリックを好み、ホスピタリティおよびワークプレイス環境でのメンテナンスコストを削減しています。ベルベットやブークレテクスチャーへの住宅需要は、快適性と外観から高まっており、大手ブランドの耐久性のある織り構造と合致しています。持続可能性トレンドには、リサイクルポリエステル、GOTS認証オーガニックコットン、テンセルなどのセルロース系繊維が含まれ、家庭や公共空間での安全使用に関する厳格な試験・ラベリング規範を満たしています。デジタルファブリック選択ツールは、対面訪問なしにカスタマイズとカラーウェイの決定を簡素化することで、ファブリックの市場シェアをさらに支援しています。

レザーは2031年にかけてCAGR 5.53%で成長すると予測されており、パティナ、長寿命、ステータスを強調するプレミアムアピールに牽引されています。物質制限を含む供給制約と進化する仕上げ基準は、パフォーマンスを維持しながら水性・植物由来プロセスのイノベーションを促進しています。コントラクトおよびハイエンド住宅プロジェクトは、コストとメンテナンスのバランスをとるため、高摩耗パネルにレザーを、クッションにパフォーマンスファブリックを使用する素材ブレンドを採用することが多いです。大豆ブレンドフォームと低VOC接着剤は、室内空気質を向上させるため、より高い仕様のレンジでレザーと組み合わせられることが増えています。業界は認証とコンプライアンス基準に素材選択を合わせており、仕様決定時にバイヤーと規制当局への一貫したシグナルを確保しています。

価格帯別:ミッドレンジがアクセシビリティのバランスを取り、プレミアムがカスタマイズで急増

ミッドレンジ層は2025年に51.39%の市場シェアを保持し、耐久性のある構造、カスタマイズ、競争力のある価格を求める世帯に対応しています。

プレミアムセグメントは2031年にかけてCAGR 6.16%で成長すると予測されており、より高い価格を正当化するビスポーク仕上げ、透明な調達、統合技術に牽引されています。AIを活用したコンフィギュレーター、リアルタイムのファブリックビジュアライゼーション、ライブリードタイム指標がオーダーメイドプロセスを合理化し、サイクルタイムを短縮しています。ブランドはコンポーネントレベルの交換や買い戻しプログラムを含む循環設計原則を採用し、製品価値を高め廃棄リスクを最小化しています。ワイヤレス充電や音声制御などのスマート機能は、カジュアルな座席を超えたユースケースを拡大し、プレミアムリビングルームやオフィスラウンジに適しています。プレミアム層は、高いパフォーマンスと洗練されたデザインを必要とする富裕層の住宅需要と、仕様主導のホスピタリティおよびワークプレイスプロジェクトから恩恵を受けています。

エンドユーザー別:住宅用が優位を占め、商業用がアクティビティベースのワークスペースで加速

住宅用セグメントは2025年のアップホルスタード・ファニチャー市場の72.33%を占め、世帯形成と仕事とレジャーを共有空間で組み合わせるハイブリッドな生活に牽引されています。

商業用途は2031年にかけてCAGR 5.87%で成長すると予測されており、オフィスがアクティビティベースのワークゾーンを採用し、ホスピタリティセクターが定義された改修サイクルに従うにつれて勢いを増しています。ラウンジ座席、ハイバック音響家具、モジュール式ベンチはコラボレーションゾーンの中心であり、電源統合と充電サーフェスが標準機能となっています。企業・機関バイヤーは、重使用に対応したパフォーマンスファブリックと安全・環境基準への適合を優先しています。オフィスレイアウトは目的のある出社を促進するよう再設計されており、指定デスクよりも共用エリアのソフト座席への需要を持続させています。これらのトレンドはラウンジ家具をオフィスデザインの中核要素として位置づけ、アップホルスタード・ファニチャー市場の成長を牽引しています。

流通チャネル別:専門店がリードし、ARを活用したコンバージョンでオンラインが急増

専門店は2025年に45.84%の市場シェアを保持し、顧客が購入前に快適性、ファブリック、色を評価できる触覚体験を提供しています。ショールームはデザインコンサルテーション、一部商品の当日受け取り、フルルームソリューションなど高額購入向けのバンドルサービスを提供しています。オムニチャネルショッピングが標準となるにつれ、小売業者はARアプリ、バーチャルアポイントメント、店舗受け取りに投資し、選択とフルフィルメントを合理化しています。オンラインモデルと比較した実店舗の高いコスト構造は、コンバージョン率と顧客生涯価値を向上させるためのデジタルツールへの投資を促しています。ソファやラウンジチェアなどの製品を試したい消費者にとって、ショールームはアップホルスタード・ファニチャー市場において依然として不可欠です。

オンラインチャネルは2031年にかけてCAGR 7.28%で成長すると予測されており、ARツール、改善されたコンテンツ、迅速な配送に支えられ、店舗訪問なしにアップホルスタリーを購入する障壁を低減しています。DTCブランドは仲介業者を排除し、地域在庫を活用してより迅速な配送を実現することでサプライチェーンを合理化しています。量が増加するにつれ、返品・交換のリバースロジスティクスは統合ハブと改修プログラムを通じて改善され、マージンを保護しています。欧州の販売業者はデジタル製品パスポートに備えており、コンテンツアーキテクチャとラベリングに影響を与えています。ビジュアライゼーションとコンフィギュレーションツールが消費者調査と企業調達の標準となるにつれ、オンラインのアップホルスタード・ファニチャー市場は恩恵を受けています。

地域分析

北米は2025年のアップホルスタード・ファニチャー市場規模の38.35%のシェアを保持しており、高い可処分所得、成長回廊における堅調な住宅活動、および住宅用・コントラクトバイヤーに対応する専門店とダイレクト・トゥ・コンシューマー(DTC)プレイヤーの確立されたネットワークに牽引されています。関税メカニズムにより、サプライヤーは調達戦略と国内生産能力を再評価し、アップホルスタリーハブの既存能力を補完しました。アップホルスタリーにおける労働力の制約がリードタイムに影響し、裁断・縫製プロセスでの選択的自動化を促進する一方、ブランドは能力向上のための見習いプログラムを拡大しました。企業オフィスの刷新サイクルとホスピタリティプロジェクトは、柔軟なスペースが標準レイアウトとなるにつれてラウンジ座席需要を支えました。市場はまた、家族用・公共空間のユースケース向けに設計されたパフォーマンスファブリックと耐久性のある仕上げに基づくブランドエクイティからも恩恵を受けました。

アジア太平洋はCAGR 7.17%で成長すると予測されており、中国、インド、ベトナムにおける都市化、所得の増加、製造能力に支えられています。地域サプライヤーは輸出と国内市場の両方に対応し、リードタイムを短縮してミッドレンジおよびプレミアム消費者向けにより幅広い製品レンジを提供しました。国内消費が増加するにつれ、ブランドは輸出向けの国際仕様を維持しながら地域の嗜好に合わせてファブリックと色のオプションをカスタマイズしました。日本と韓国では技術統合座席の採用が高まり、インドの成長は柔軟な生活空間を創出する都市中産階級世帯に牽引されました。市場は、サプライチェーンが地域・国際顧客向けのデュアルトラック製造に適応するにつれ、コントラクトと住宅の両バイヤーに対応しました。

欧州、南米、中東・アフリカは、規制、観光、建設サイクルに影響された多様な成長軌跡をたどりました。欧州の循環性への注力は、テキスタイルと家具廃棄物の削減に向けたより厳格な要件をもたらし、拡大生産者責任(EPR)措置の下で生産者が資金を拠出する引き取り・リサイクルプログラムが勢いを増しています。2024年末から施行されたEU森林破壊規制は、木材とレザー原料の詳細な調達データを義務付け、サプライヤーのデューデリジェンスコストを増加させました。中東では、大規模なホスピタリティプロジェクトが公共空間向けの高耐久座席と高級素材への需要を押し上げ、コントラクトアップホルスタリーの受注を支援しました。南米の需要は通貨変動により不安定でしたが、都市世帯の形成が価値と品質が交差するミッドレンジ座席の購入を持続させました。市場は、サプライヤーが地域化された嗜好をグローバルなコンプライアンスとパフォーマンス基準に合わせるにつれて成長しました。

競合環境

アップホルスタード・ファニチャー市場は依然として断片化しており、単一のブランドが支配的な地位を占めていません。競争はミッドティア、地域、グローバルプレイヤーにわたっています。大手企業は垂直統合を活用し、ダイレクト・トゥ・コンシューマー参入企業はスピード、カスタマイズ、価格設定に注力しています。ブランドはフォーム、フレーム、ファブリックを強化してサプライチェーンを安定させ、フルフィルメント時間を短縮しています。専門店とコントラクトチャネルは、ハイタッチおよびプロジェクトベースの販売を支援しています。ARビジュアライゼーションやコンフィギュレーションなどのデジタルツールは、意思決定時間の短縮と選択ミスの最小化に不可欠です。

コンプライアンスと持続可能性は重要であり、循環性と森林破壊規制が調達とトレーサビリティシステムに統合され、出荷遅延を防いでいます。防汚性、洗浄の柔軟性、魅力的なテクスチャーを提供するパフォーマンスファブリックは、住宅用・商業用セグメント全体で支持を得ています。自動裁断、リーンアセンブリ、デジタル販売支援への投資は、プレミアムアップホルスタリーの職人技を維持しながら労働力の制約に対処しています。企業ワークスペースの刷新プログラムとモジュール式構成は、北米と欧州のコントラクトパイプラインを持続させています。ダイレクト・トゥ・コンシューマープレイヤーは迅速な配送と簡素化されたコンフィギュレーションを強調し、マージンを損なわずにスピードを向上させるよう従来の流通チャネルに圧力をかけています。

技術、素材、コンプライアンスが主要な差別化要因です。ARとAIツールは設計・承認ワークフローを合理化し、住宅用・コントラクト用途のプロジェクトタイムラインを短縮しています。サプライヤーの開示とラベリングによるレザーと木材のトレーサビリティは、特に欧州の規制市場へのアクセスを確保します。低VOCおよびハイパフォーマンスファブリックは、価格帯全体で視覚的な魅力を維持しながら室内空気質の優先事項を支援します。スピード、コンプライアンス、ユーザーエクスペリエンスを統一された戦略に統合するサプライヤーは、この進化する市場で成功する位置にあります。

アップホルスタード・ファニチャー業界のリーダー

La-Z-Boy Incorporated

Ashley Furniture Industries

DFS Furniture PLC

Natuzzi S.p.A.

MillerKnoll, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:IKEAはSTOCKHOLM 2025コレクションを発売しました。これはスカンジナビアデザインの96点を揃えた同社最大のコレクションで、ステートメントソファ、手織りウールラグ、シャンデリア、口吹きガラス花瓶などを含み、このアイコニックなレンジの40周年を祝うものです。

- 2025年10月:ロンドンのDecorexは、グローバルデザインブランドからの幅広い新製品発表を披露し、スローン・モジュラーソファ、Asnew Upholsteryによる新しいソファ・椅子、インテリア向けの拡張ファブリックコレクションなどのアップホルスタリーハイライトを含む家具、照明、テキスタイル、デコール製品を特集しました。

- 2025年4月:Universal Furnitureは、スプリング・ハイポイント・マーケットにおいて同社史上最大のアップホルスタリー新製品を発表しました。オーガニックな形状、ウォームなファブリック、イタリアンパフォーマンスレザーを使用した約50点の新しいソファ、セクショナル、スウィベル、アクセントチェアデザインを特集しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アップホルスタード・ファニチャー市場を、ソファ、椅子、ベッド、オットマン、セクショナル、関連製品などの工場製造の座席・リクライニング製品として定義しており、ファブリック、レザー、または加工テキスタイルカバーが弾力性のあるパディングと内部フレームに直接接触しているものを対象としています。価値は工場出荷価格または輸入インボイス価格で把握され、暦年中に販売された新品ユニットについて米ドルで表示されます。

調査範囲の除外:クッションなしで販売されるノックダウン木製フレーム、屋外専用家具、中古または改修品は集計対象外です。

セグメンテーション概要

- 製品別

- 椅子

- ソファ

- テーブル

- ベッド

- スツール

- その他の製品(プーフ、オットマンなど)

- 素材別

- ファブリック

- レザー

- その他の素材

- 価格帯別

- エコノミー

- ミッドレンジ

- プレミアム

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店(専売ブランドアウトレットを含む)

- オンライン

- その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、倉庫型会員制店舗、百貨店などを含む)

- B2B/プロジェクト(企業への直接販売)

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアのアップホルスタリーメーカー、フォームサプライヤー、ファブリックミル、大手小売業者、デザインスタジオとのインタビューおよび構造化アンケートにより、歩留まり率、保証返品率、オンラインチャネル浸透率を検証し、割引率と平均販売価格(ASP)カーブの精緻化を可能にしました。

デスクリサーチ

HSコード940161〜69に基づく国別生産・貿易統計、国連データポータルの家計支出表、米国国勢調査局が公表する住宅完工数、ユーロスタットと中国国家統計局の建設見通しから調査を開始しました。企業の10-Kと投資家向け資料が出荷内訳を提供し、AHFA、EFIC、FIRAなどの業界団体が規制と防火改修に関するインサイトを提供しました。D&B Hooversのサプライヤー収益やDow Jones Factivaの価格動向などの有料データベースが残余のギャップを補完しました。このリストは例示的なものであり、多くの追加情報源が見解の形成に貢献しています。

市場規模推計と予測

トップダウンモデルは、国レベルの生産、純貿易、見かけの消費データを需要プールに変換し、チャネルチェックで収集したサンプルASPと出荷ユニット数の積などのボトムアップ代理指標でサニティチェックを行います。新規住宅着工数、一人当たり可処分所得、アップホルスタリーフォーム価格指数、輸入関税の変化、オンライン家具シェアなどの主要変数が、過去の整合性と将来の軌跡を牽引します。多変量回帰がこれらの指標を数量とASPトレンドに結びつけ、シナリオ分析が住宅市場の減速と原材料インフレに関する感度をテストします。新興アジアの非公式工場生産など、欠損データポイントは、インタビュー対象者が共有した素材利用率に基づく3年移動平均を使用して補間されます。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビュー、独立したマクロ・貿易ベンチマークとの差異チェック、自動異常フラグを経ます。Mordorは毎年すべてのレポートを更新し、関税変更、主要な生産能力追加、または不可抗力事象が発生した場合には中間改訂を発行します。最終更新はクライアント納品直前に実施されます。

MordorのアップホルスタードファニチャーベースラインがなぜReliabilityを誇るのか

公表数値がしばしば異なるのは、企業が異なる調査範囲、価格基準、または更新頻度で作業しているためです。

主要なギャップ要因には、小売マークアップが含まれているかどうか、マットレスと屋外座席の取り扱い、国カバレッジの幅、採用された通貨年が含まれます。Mordorは2025年のベースラインを58の報告経済圏の工場出荷価格に基づいて設定し、IMF年間平均レートで通貨換算を適用し、12ヶ月ごとに前提を見直しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 657億2,000万米ドル(2025年) | ||

| 1,814億米ドル(2025年) | グローバルコンサルタントA | 小売販売価格を使用し、マットレスとパティオ座席を追加 |

| 785億米ドル(2024年) | 業界データトラッカーB | 工場出荷価格とCIF輸入価格を混在させ、アフリカと中東・アフリカを除外 |

| 394億4,000万米ドル(2023年) | リサーチブティックC | 28カ国のみをカバーし、2020年固定価格で評価 |

要約すると、当社の厳格な調査範囲の選定、変数テスト、年次更新サイクルにより、意思決定者は予算策定、調達、投資計画に信頼できる透明で再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

2026年から2031年にかけてのアップホルスタード・ファニチャーの価値見通しと成長率は?

アップホルスタード・ファニチャー市場規模は2026年に690億1,800万米ドルと推定され、オムニチャネル小売、ホスピタリティの内装工事、ハイブリッドオフィス座席需要に牽引されて、CAGR 5.25%で2031年までに893億6,000万米ドルに達すると予測されています。

アップホルスタード座席においてどの製品カテゴリーが成長をリードしており、その理由は?

ソファは、収納、ベッド機能、迅速な再構成を統合したコンバーチブルおよびモジュール式デザインの採用増加により、2025年の総製品市場規模の31.37%のシェアを占めました。

規制はアップホルスタリーの調達と設計にどのような影響を与えていますか?

テキスタイル向けEU EPRとEU森林破壊規制は、ブランドにトレーサビリティ、低排出素材、分解しやすい設計の組み込みを促し、ラベル、監査、アフターセールスプロセスに影響を与えています。

ソファや椅子を販売するための最も重要なチャネルトレンドは何ですか?

専門店は触覚評価とデザインアドバイスで45.84%のシェアをリードし続けており、オンラインはARコンフィギュレーター、迅速な配送、改善されたコンテンツが購買の摩擦を低減することで2031年にかけてCAGR 7.28%で成長すると予測されています。

アップホルスタード座席において最大かつ最も急成長している地域はどこですか?

北米は2025年の最大シェアを38.35%で保持し、アジア太平洋は都市化、地域製造、所得の増加が住宅用・コントラクト需要の両方を拡大させることで、2031年にかけてCAGR 7.17%で最も急成長しています。

アップホルスタリーにおいてどの素材が支持を得ており、その理由は?

ファブリックはパフォーマンス仕上げ、色の幅広さ、価格により59.33%のシェアを維持し、レザーは2031年にかけてCAGR 5.53%で成長すると予測されています。

最終更新日: