家庭用家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 529.39 十億米ドル |

| 市場規模 (2031) | 646.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家庭用家具市場分析

家庭用家具市場は、2025年の5,085億9,000万米ドルから2026年には5,293億9,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 4.09%で推移して2031年には6,468億6,000万米ドルに達すると予測されています。

ハイブリッド勤務形態が定着するなか、ホームオフィスカテゴリーにおける需要の勢いが最も強く、消費者は職業上の人間工学と住宅の美的感覚を融合させた多機能なアイテムを好んでいます。デジタル製造と人工知能(AI)主導のデザインによって製品サイクルが短縮され、ブランドはコストを抑制しながらプレミアムマージンを獲得するパーソナライズされたコレクションを投入できるようになっています。サステナビリティへの要請から、企業は循環型生産と認証取得済み木材の調達を推進しており、法令遵守が競争上の差別化要因となっています。海上運賃の変動と為替変動が価格戦略と売上総利益率に直接影響を及ぼすため、サプライチェーンの最適化が引き続き重要な課題となっています[1]国際連合貿易開発会議、「海上輸送レビュー2024年」、unctad.org。。

レポートの主要なポイント

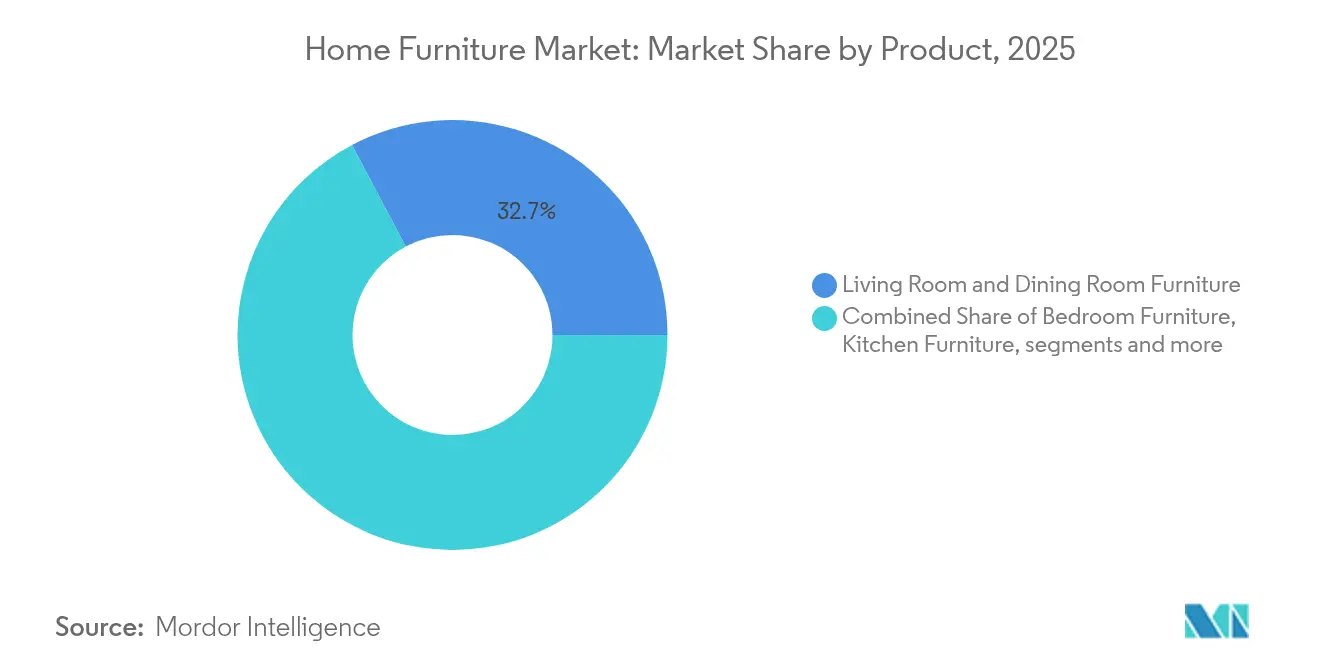

- 製品別では、リビングルーム・ダイニングルーム家具が2025年のグローバル家庭用家具市場シェアの32.74%を占め、ホームオフィス家具が2031年にかけて最速の4.10%のCAGRを記録しました。

- 素材別では、木材が2025年の家具市場規模の41.88%を占め、プラスチック・ポリマー素材は2031年にかけて4.85%のCAGRで先行しています。

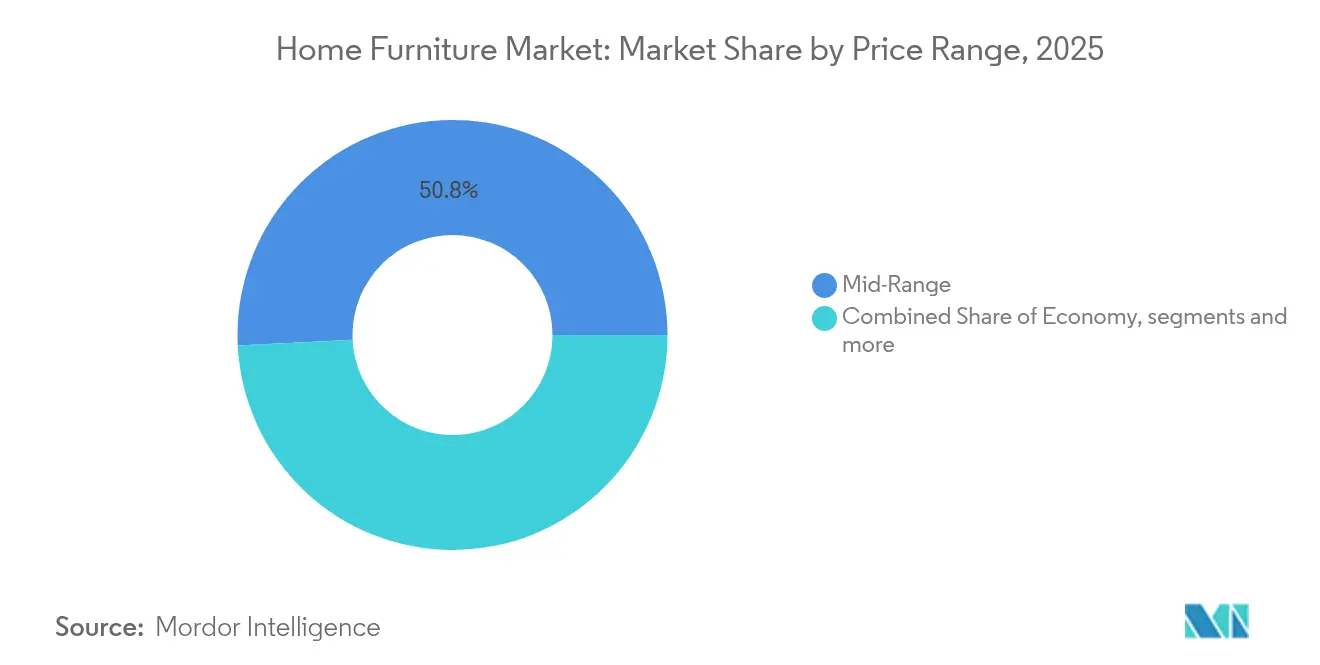

- 価格帯別では、ミッドレンジ商品が2025年の売上高の50.77%を占め、プレミアムラインは2031年にかけて4.61%のCAGRで拡大すると予測されています。

- 流通チャネル別では、専門店が2025年の売上高の45.02%を占め、オンラインプラットフォームは2031年にかけて最高の6.38%のCAGRが見込まれています。

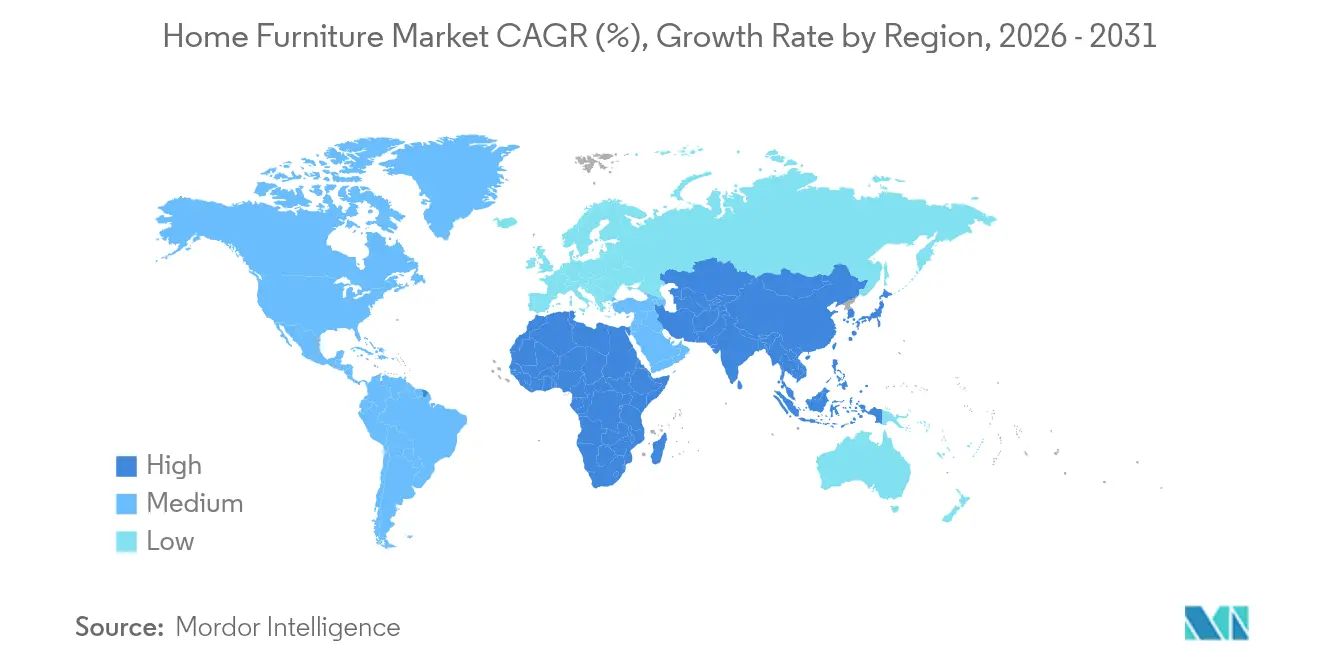

- 地域別では、アジア太平洋地域が2025年の売上高の38.02%を占め、製造と消費の両面における強みを背景に6.66%のCAGRでの成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル家庭用家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のハイブリッド勤務形態がホームオフィス家具需要を押し上げ | +0.8% | 北米・欧州で最大の影響を持つグローバル市場 | 中期(2〜4年) |

| 新興市場におけるミレニアル世代・Z世代の持ち家取得の増加 | +1.2% | アジア太平洋を中心に、ラテンアメリカへの波及効果 | 長期(4年以上) |

| 第2・第3都市における組織化された小売チェーンの拡大 | +0.6% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| インダストリー4.0製造によって実現するマス・カスタマイゼーション | +0.7% | 北米・欧州で早期導入が進むグローバル市場 | 長期(4年以上) |

| 認証取得済み持続可能な木材調達へのシフト | +0.5% | EUで規制主導のグローバル市場 | 長期(4年以上) |

| AI主導のデザインプラットフォームがコンセプトから市場投入までのサイクルを短縮 | +0.4% | テクノロジーリーダーが先行するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド勤務形態がホームオフィス需要を押し上げ

ハイブリッド勤務スケジュールにより、ホームオフィス家具への高水準な支出が持続しています。雇用主は設備投資(CAPEX)の一部を人間工学に基づいたデスクおよびチェアの補助に充て、従業員の定着率向上を図っています。メーカーはこの需要に応えるため、コンパクトな昇降式デスク、隠蔽型ケーブルシステム、住宅空間にシームレスに統合できるモバイルストレージソリューションを投入しています。職場安全性と家庭での人間工学的要件に関する規制の重複により、より厳格な製品仕様が求められる可能性があり、新規参入者にとって高い参入障壁が生じることが考えられます。このシフトにより、メーカーは持続的な収益源を確保できます。また、商業用不動産の稼働率が安定してもこのトレンドは継続しています。

ミレニアル世代・Z世代の持ち家取得の成長

ミレニアル世代とZ世代の消費者は、新興経済圏において初めての住宅購入者として増加するなか、スターター家具スイートの需要を牽引しています。これらの世代は、頻繁な引越しに対応できる持続可能な素材を使用したモジュール式家具を優先し、購入前に徹底したオンリサーチを行います。後払い(バイ・ナウ・ペイ・レイター)やサブスクリプションモデルといった柔軟な支払いオプションが彼らの金銭的な好みに合致し、より高額な購入を促進しています。ソーシャルメディアは購買決定の70%に影響を与えるという重要な役割を果たしており、ブランドはインフルエンサーマーケティング戦略の最適化を迫られています。この人口動態のシフトにより、家具の販売量は長期的には都市部にとどまらず持続的な成長が見込まれます。

第2・第3都市における組織化された小売の拡大

グローバルブランドは、可処分所得の増加が上質な買い物を促している地方都市への進出として、通常1万平方フィート以下のコンパクトなショールームを開設しています。物流インフラの強化により配送時間が短縮され、かつては首都圏のみに限られていた当週中の設置が可能となっています。熱帯性気候向けの明るい色調や狭い部屋向けのスペース節約型デザインなど、地域の好みに合わせた商品ラインナップが提供されています。未組織の大工工房との競争に対抗するため、ブランドは特にミッドレンジセグメントで積極的なコストパフォーマンス戦略を採用しています。都市化政策やスマートシティ補助金を含む政府の取り組みも小売集客と家具需要をさらに後押ししています。これらの要因が総合的に、地方都市をグローバル家具ブランドにとって主要な成長エリアとして位置づけています。

インダストリー4.0マス・カスタマイゼーション

AI主導のコンフィギュア・プライス・クォートプラットフォームが柔軟なCNCラインとシームレスに統合され、ユニークなブックケースのコスト効率の高い生産が可能となっています。このアプローチはバッチ生産に匹敵するコスト効率を実現します。リアルタイムの注文追跡により、コンセプトから納品までの期間が数カ月から数週間へと大幅に短縮されました。バーチャルショールームにより消費者がフィニッシュと寸法を共同設計でき、感情的な愛着が高まり返品率が低下しています。これらの機能はプレミアム価格設定を支え、ロボティクスとMESソフトウェアへの設備投資を相殺します。長期的には、デジタルファクトリーを採用した企業が従来の量産メーカーと比較して収益性の差を拡大させることが見込まれます。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響率(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫する不安定な海上運賃 | -0.9% | 輸入依存市場に特に影響するグローバル市場 | 短期(2年以下) |

| 気候変動による供給ショックに起因する木材価格の高騰 | -0.7% | 地域の供給状況に基づく地域差があるグローバル市場 | 中期(2〜4年) |

| EUの「修理する権利」および循環型経済義務化によるコンプライアンスコストの増大 | -0.4% | 欧州が主要市場、多国籍企業のコンプライアンスを通じたグローバルへの波及 | 長期(4年以上) |

| 家具レンタルの普及による買い替えサイクルの抑制 | -0.5% | 北米・欧州で最も強いグローバルの都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不安定な海上運賃

2023年から2024年にかけて、長距離海運ルートに依存する輸出業者のマージンに大きな影響を与え、コンテナコストが120%急騰しました。一部のメーカーは年間運賃契約の確保によってこれを軽減しているものの、中小企業には有利な条件を獲得するための交渉力が不足していることが多いです。メキシコや東欧などの地域でのニアショアリングは混雑した港湾を回避するのに役立ちますが、当初の移転コストが即時の節約を制限します。運賃上昇に対抗するため、企業はコンテナ当たりのユニット数を増やすためにパッケージングを再設計し、キューブ利用率の最適化に取り組んでいます。将来のマージン回復には、輸送ルートの多様化と地域倉庫網の拡充が不可欠となります。

レンタルの普及拡大

サブスクリプションプラットフォームは三桁成長を遂げており、都市部のプロフェッショナルが所有よりも柔軟なアクセスを好むようになり、従来の販売における買い替えサイクルが延長されています。複数回の再生ループに対応した家具の人気が高まる一方、軽量のフラットパック設計は逆物流を簡素化します。一部のメーカーは、顧客生涯価値を獲得するために自社リースモデルを試験的に導入していますが、残存資産リスクの管理はバランスシートの複雑さをもたらします。循環型経済への意識の高まりがレンタルモデルをサステナビリティ目標と一致させ、消費者への訴求力を高めています。このトレンドが続けば、ユニット販売の成長を抑制しつつ総サービス収益の増加をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ホームオフィスが成長を牽引

リビングルーム・ダイニングルームセットは、家具市場における社会的交流とエンターテインメントトレンドの中心的存在として、2025年の売上高の32.74%を占めました。ホームオフィス家具は、雇用主が人間工学的なセットアップを補償したことにより、住宅の快適性と職業上の実用性を橋渡しするニッチな市場として最速の4.10%のCAGRを記録しました。寝室およびキッチンラインは、結婚や転居などのライフステージイベントに伴う買い替えにより安定した基礎需要を享受しており、在庫計画において予測可能なサイクルを提供しています。アウトドア家具は、生活空間を拡張する消費者が増加している郊外・農村地域で関心が再燃しており、耐候性コンポジット素材の機会が生まれています。多機能性はすべてのカテゴリーに浸透しており、収納オットマンやモジュール式ソファが製品革新によるスペース制約の解決方法を示しています。

デザイナーは、プレミアムデスクやナイトスタンドにUSB-Cチャージャーとモノのインターネット(IoT)センサーをますます組み込み、家具市場において知覚価値を高めながらより高い価格帯を促進しています。インダストリー4.0の生産はカスタムサイズと生地の選択を支援し、卸売マージンを省略する消費者直接販売(DTC)スタートアップを刺激しています。サステナビリティはすべての製品概要に横断し、環境意識の高い購買者を満足させるためにFSC認証木材とリサイクルプラスチックインサートの使用を促進しています。日本のミニマリズムや中東の装飾的なフィニッシュなど地域的な嗜好の違いは、ボリュームとデザインの真正性のバランスをとるローカライズされたSKUマトリクスを必要とします。サプライチェーンデータ分析が需要予測を導き、値引きリスクを低減して売上総利益率を保護しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

素材別:持続可能なイノベーションが加速

木材は、責任ある調達を購買者に保証する認証林業プログラムに支えられ、2025年の売上高の41.88%を占め、引き続き選好される素材となっています。プラスチック・ポリマー製品は、バイオベース樹脂とリサイクルPETブレンドが耐久性を犠牲にすることなく環境フットプリントを改善するため、4.85%のCAGRで最速の成長を遂げています。金属フレームは、現代建築に合うロングライフと洗練された美観から、業務用・ガーデン用セグメントで主流となっています。竹複合材やキノコ由来パネルなど代替素材は、実験的な取り組みがスケールアップするにつれてメインストリームのカタログに入り込んでいます。表面仕上げの革新により、ポリマーボードにオーク木目を再現し、価格に敏感な顧客が高級感のある外観にアクセスできるようにしています。

サプライトレーサビリティプラットフォームは保管の連鎖データを記録し、家具市場において倫理的な調達に関するブランドの監査証跡とマーケティングナラティブを提供しています。素材の多様化はリスクを軽減し、ロシア産バーチ突き板の喪失はヨーロッパのメーカーをインドネシア産ラバーウッドとブラジル産ユーカリの代替品へと向かわせました。複合技術はおがくずとリサイクルプラスチックを混合し、廃棄物投入量を削減しながら耐湿性を提供します。QRコードによる消費者教育がライフサイクルへの影響を説明し、信頼とプレミアム購買意欲を高めています。長期的には、解体と部品再利用を容易にする循環型対応素材の習得が競争優位の要となるでしょう。

価格帯別:プレミアムの成長モメンタム

ミッドレンジラインは2025年の支出の50.77%を占め、インフレ圧力が高まる中で特に重要な、耐久性と手頃な価格を兼ね備えた価値重視セグメントの優位性を示しています。プレミアムコレクションは、富裕層家庭がシグネチャーデザイン、限定版コラボレーション、ステータスの象徴ともなるサステナビリティ認証に対価を払うことで、4.61%のCAGRで成長すると予測されています。エコノミー製品は依然としてエントリーレベルと学生層をターゲットとしていますが、原材料コストの上昇により、自動化でオフセットしない限りマージンが圧縮されます。高級品向けの家具市場規模は、小売レイヤーを省くことでラグジュアリーマージンを維持する消費者直接販売モデルの恩恵を受けています。デジタルストーリーテリングとインフルエンサーコラボレーションが知覚的な希少性を高め、ブランドの神秘性を醸成しています。

フレキシブルファイナンシング、分割払いプラン、バイ・ナウ・ペイ・レイターオプションは、即時のキャッシュフロー負担なしに各階層へのアクセスを拡大し、平均注文金額を引き上げます。プレミアム購買者はビスポークサービスを期待し、厳選されたセットを視覚化する白手袋配送と拡張現実(AR)ルームプランナーを求めます。ミッドレンジの競争力は、規模の経済を達成するためにコレクション間でコンポーネントを共有するリーンサプライチェーンとモジュラーアーキテクチャに依存しています。エコノミーラインはレンタルフリートに転換し、循環型経済目標を達成しながら年金収益を生み出す可能性があります。価格の二極化は拡大する可能性が高く、ブランドはすべての階層にまたがるのではなく明確な価値提案を定義することが求められます。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

流通チャネル別:デジタルトランスフォーメーションが加速

専門店は、家具市場における高関与型購買決定において触覚による評価と店内アドバイスが引き続き重要なため、2025年の売上高の45.02%を維持しました。しかし、オンラインプラットフォームはAR可視化、AIスタイリストチャット、リアルタイム在庫可視性に後押しされ、6.38%のCAGRで他を上回る成長が予測されています。ホームセンターは、機能的な商品の即時受け取りを必要とする修繕・リノベーション購買者に対応しています。百貨店・ハイパーマーケットの売り場は、特にエントリーレベルの収納ユニットやフラットパックアクセサリーの衝動買いを捕捉します。オムニチャネル戦略はクリック・アンド・コレクトと店舗からの発送サービスを統合し、ラストマイルコストを削減して利便性を高めます。

モールや交通ハブのコンパクトスタジオショールームはベストセラーのみを展示し、インタラクティブスクリーンで全品揃えをストリーミングすることで、フットプリントを抑えた地方都市への展開を可能にしています。消費者直接販売ブランドはソーシャルコマースとマイクロインフルエンサーを活用してトラフィックを生成し、シームレスなチェックアウトとホワイトラベル物流で転換を図っています。フルフィルメントネットワークは地域ハブを活用し、大型ソファでも2日以内の配送を約束して顧客満足指標を維持します。チャネル全体でのデータ集約が、地域プロモーション、競合他社の動き、運賃変動を反映したダイナミックプライシングを可能にします。デジタルマーケットプレイスのデータプライバシーに対する規制当局の監視が厳格化しており、特に欧州では追加のコンプライアンス投資が必要となる可能性があります。

地域分析

アジア太平洋地域は2025年のグローバル売上高の38.02%を占め、家具市場を支えるコスト競争力のある生産拠点と急成長する都市中間層の需要を反映しています。電子商取引の急速な普及と、中国・インドの第2・第3都市における持ち家取得の増加が、沿岸部の大都市を超えた市場リーチを拡大しています。スマートファクトリーのアップグレードに対する政府インセンティブが技術の普及を加速し、地域サプライヤーの品質をグローバル基準に引き上げています。スカンジナビアのミニマリズムと固有のモチーフを融合した地域のデザイン言語が製品差別化を促進しています。マレーシア産ラバーウッドなどの原材料源への物流の近さが、為替変動に対するマージンの強靱性を支えています。

北米は成熟した市場普及率を示しつつも、循環型対応製品、再生木材の活用、人間工学的研究においてイノベーションリーダーシップを維持しており、プレミアム差別化の青写真を提供しています。米国はメキシコでのニアショアリングにより、リードタイムの短縮と太平洋横断運賃ショックからのブランド保護の恩恵を受けています。カナダでは住宅着工件数が安定するにつれて需要が回復しており、特に全室家具調達を必要とする郊外の一戸建て開発で顕著です。カリフォルニア州の拡大生産者責任規則を含むサステナビリティ規制が、サプライヤーの選定とパッケージングデザインを方向付けています。デジタルマーケットプレイスの集約化が進み、増加する履行コストを吸収できる大手企業が優位に立っています。

欧州は緩やかな成長を見せますが、修理する権利の義務化などの厳格な環境指令を通じて影響力を発揮し、地域メーカーに循環型ソリューションにおけるファーストムーバー優位性をもたらしています。ドイツと北欧諸国は一人当たり支出が高く認証木材ラインへの嗜好を示す一方、南欧は職人技と無垢材ダイニングセットを好む傾向があります。マクロ経済シフトによる通貨変動がユーロ圏向け販売のヘッジとローカライズ生産を促進しています。中東・アフリカは長期的な成長機会を示しており、湾岸諸国はビスポークラグジュアリーコレクションを必要とするホスピタリティプロジェクトへの投資を進めています。ラテンアメリカは、小売業者が5カ国にわたる新規店舗に6億米ドルを投資するにつれて牽引力を増しており、市場の正式化が進んでいることを示しています。

競合環境

家具市場には激しい断片化が見られ、地域の専門業者がグローバル大手と共存しており、単一企業が一桁台を超えるシェアを持つには至っていません。統合が加速しており、HNI CorporationによるSteelcase Inc.の22億米ドルでの買収はその証拠であり、2026年から年間5,000万米ドルのコストシナジーを生み出すと見込まれています。技術に精通したリーダーはMESプラットフォームと協調ロボットを導入し、単位労働コストを削減してデザインから市場投入までのリードタイムを短縮しています。消費者直接販売の参入者はアジャイルなデジタルマーケティングとゼロ在庫ドロップシッピングを活用し、スピードと価格透明性において実店舗の大手を脅かしています。EU規制がリサイクル含有量の割り当てを推進する中、サステナビリティの資格は「あれば便利なもの」から「参入コスト」へと変化しています。

サプライチェーンの強靭性が重要な堀となっており、多様な調達先、マルチポート物流、デュアルサプライヤー戦略が地政学的リスクと運賃ショックを軽減します。ブランドは仮想現実(VR)ショールームと3Dプランナーを導入し、返品率を下げ転換率を高め、オンライン・オフラインの境界をさらに曖昧にしています。家具のレンタルおよびサービスとしての家具(ファーニチャー・アズ・ア・サービス)モデルが投資家の支持を得ており、VestaによるFernishとFeatherの買収がサブスクリプション収益への勢いを裏付けています。製品革新は、スライドアウト機構とワイヤレス充電パッドを備え、ダイニングテーブル兼用となるデスクなどのハイブリッドなニーズを標的にしています。都市部の需要センター近くにあるローカライズされたマイクロファクトリーが、カスタム注文を処理しながら配送時間を48時間以内に短縮しています。

競争の激しさは素材科学の面でも顕著であり、リサイクルプラスチックパネルとFSC認証木材に投資する企業は、エコラベルを重視する小売業者からの調達優先を享受しています。デザイナーとテクノロジースタートアップとのパートナーシップが、伝統的なシルエットに新鮮な美観とスマート機能を注入し、消費者の興奮を維持しています。マーケティング費用はソーシャルストーリーテリングに向かっており、ユーザー生成コンテンツを活用して真正性を高めています。ブランドはSKUの戦略的削減によりマージンを守り、回転の速いコアの品揃えに集中しながら動きの遅いデザインをサードパーティにライセンス供与しています。長期的には、デジタルカスタマイゼーション、循環型サプライチェーン、オムニチャネルリーチを組み合わせられるリーダーが、カテゴリースタンダードと価格決定力において圧倒的な影響力を持つ位置を占めることが予想されます。

家庭用家具業界のリーダー企業

Ikea

La-Z-Boy

Ashley Furniture Industries Inc.

Steinhoff International Holdings N.V.

Herman Miller, Inc.(Knoll含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:HNI Corporationは22億米ドルでSteelcase Inc.を買収すると発表しました。これによりグローバルで最大級のオフィス家具企業の一つが誕生し、2026年までに年間約5,000万米ドルのコストシナジーを生み出すことが見込まれ、商業セグメントの統合を反映しています。

- 2025年8月:MasterBrandとAmerican Woodmarkは合併を発表し、キッチン・バスキャビネット分野の2大プレーヤーが統合することで規模と市場カバレッジを強化し、住宅・商業チャネル全体で業務効率化を目指しています。

- 2025年6月:IKEAは2025会計年度中に世界58店舗の新規開店計画を確認し、マージン圧力にもかかわらずオムニチャネル展開への取り組みを示すとともに、レストランで最大50%の値下げを実施しました。

- 2025年5月:Royaloakは25店舗の追加出店と、インド会計年度2026年度の売上高目標としてインドルピー1,000クロール(1億2,000万米ドル)のロードマップを示し、インドの小売業者による積極的な成長戦略を示しています。

グローバル家庭用家具市場レポートのスコープ

「ホームファーニッシングとは、部屋を快適で魅力的にするために置かれるアイテムです。家具、カーテン、カーペット、部屋のデザインを補完する装飾品など、すべての可動物を含みます。ホームファーニッシングはインテリアデザインの不可欠な要素であり、部屋に独自の個性を与えることができます。グローバル家庭用家具市場の完全な背景分析として、親市場の評価、セグメントおよび地域市場の新興トレンド、市場ダイナミクスの重要な変化、市場概要がレポートに網羅されています。

家庭用家具市場は、製品別、流通チャネル別、地域別にセグメント化されています。製品別では、リビングルーム・ダイニングルーム家具、寝室家具、キッチン家具、ランプ・照明家具、プラスチックその他家具にサブセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにサブセグメント化され、地域別では北米、南米、欧州、アジア太平洋、中東・アフリカにサブセグメント化されています。レポートは上記すべてのセグメントについて家庭用家具市場の規模と予測を金額(米ドル)で提供しています。"

| リビングルーム・ダイニングルーム家具 |

| 寝室家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| アウトドア家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他 |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| ホームセンター |

| 専門家具店(専属ブランド直営店および未組織セクターの地元店舗を含む) |

| オンライン |

| その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、百貨店などを含む) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別 | リビングルーム・ダイニングルーム家具 | |

| 寝室家具 | ||

| キッチン家具 | ||

| ホームオフィス家具 | ||

| バスルーム家具 | ||

| アウトドア家具 | ||

| その他の家具 | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他 | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム | ||

| 流通チャネル別 | ホームセンター | |

| 専門家具店(専属ブランド直営店および未組織セクターの地元店舗を含む) | ||

| オンライン | ||

| その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、百貨店などを含む) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のグローバル家具市場規模はどのくらいですか?

家具市場規模は2026年に5,293億9,000万米ドルに達し、パンデミック最安値からの回復モメンタムを反映しています。

2031年に向けたグローバル家具のCAGRはどのくらいですか?

同セクターは4.09%のCAGRが予測され、2031年までに売上高が6,468億6,000万米ドルに達する見込みです。

最速の成長を牽引している地域はどこですか?

アジア太平洋地域は2031年にかけて6.66%のCAGRでリードしており、都市化、所得の増加、電子商取引の普及が成長を牽引しています。

最も高い成長を示している製品ラインはどれですか?

ホームオフィス家具はハイブリッド勤務が購買決定に影響を与え続ける中、4.10%のCAGRで成長する見込みです。

オンラインチャネルはどのように販売を形成していますか?

電子商取引プラットフォームはAR可視化、AIデザイン支援、物流の強化に支えられ、6.38%のCAGRを記録する見込みです。

サステナビリティ規制はメーカーにどのような影響を与えていますか?

循環型経済義務化により、企業は認証木材、リサイクル素材、修理を前提とした製品の採用を迫られており、コンプライアンスコストが増加する一方でプレミアム価格設定の機会が開かれます。

最終更新日: