プラズマ滅菌器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

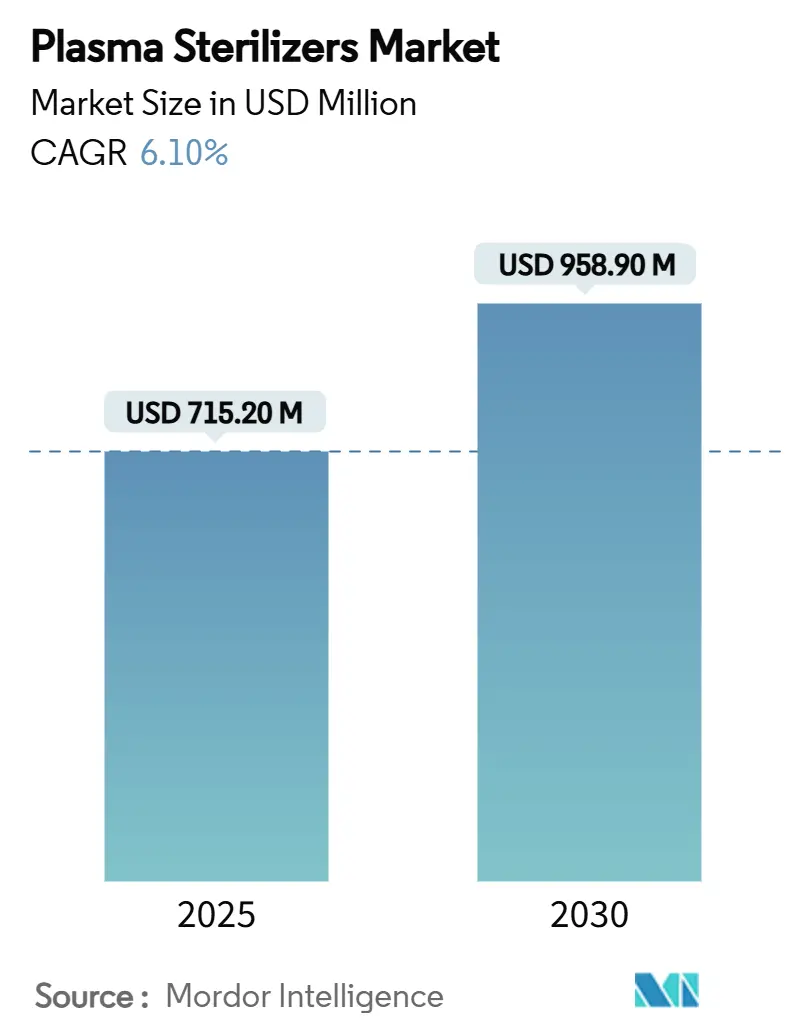

| 市場規模 (2025) | 715.20 百万米ドル |

| 市場規模 (2030) | 958.90 百万米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラズマ滅菌器市場分析

プラズマ滅菌器市場規模は2025年に7億1,520万米ドルと評価され、2030年までに9億5,890万米ドルに達すると予測されており、同期間において6.10%のCAGRで拡大します。エチレンオキシド排出に関する規制当局の監視強化、2024年の米国食品医薬品局(FDA)による気化過酸化水素のカテゴリーA方法としての認定、および医療関連感染の発生率上昇が、病院や医療機器メーカーを低温過酸化水素ガスプラズマシステムへと誘導しています。細径内腔およびポリマー製デバイスに対する実証済みの無菌保証、エチレンオキシドと比較した短いターンアラウンドタイム、ならびに水と酸素という無害な副産物が普及を後押ししています。主要ベンダーによる戦略的買収がサービスポートフォリオを強化する一方、受託滅菌業者はOEMのアウトソーシング需要に対応するためマルチモダリティハブを拡大しています。スループットとフットプリントのバランスに優れた中型(100~300 L)チャンバーへの積極的な投資は、外来診療環境における分散型滅菌処理への市場シフトを裏付けています。

レポートの主要ポイント

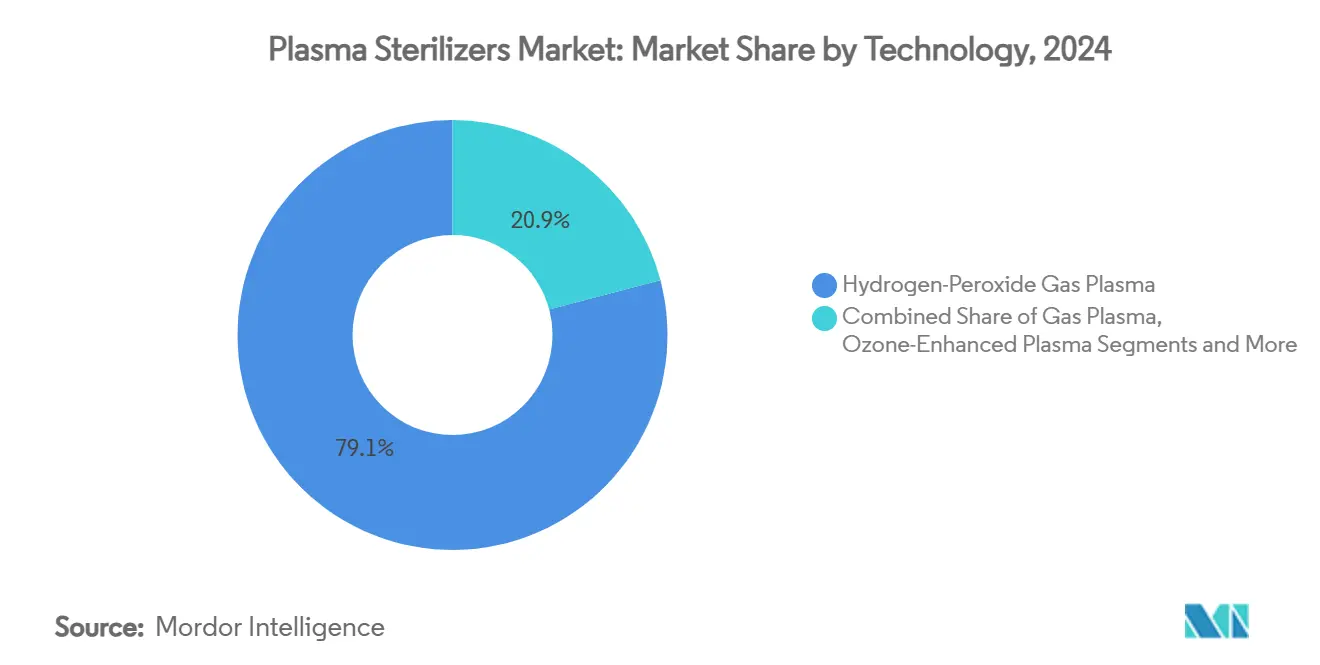

- 技術別では、過酸化水素ガスプラズマが2024年のプラズマ滅菌器市場シェアの79.1%を占め、オゾン強化プラズマは2030年にかけてCAGR 6.4%で成長すると予測されています。

- 容量別では、100~300 Lセグメントが2024年のプラズマ滅菌器市場規模の44.3%のシェアを占め、100 L未満のチャンバーは2030年にかけてCAGR 5.2%で拡大すると予測されています。

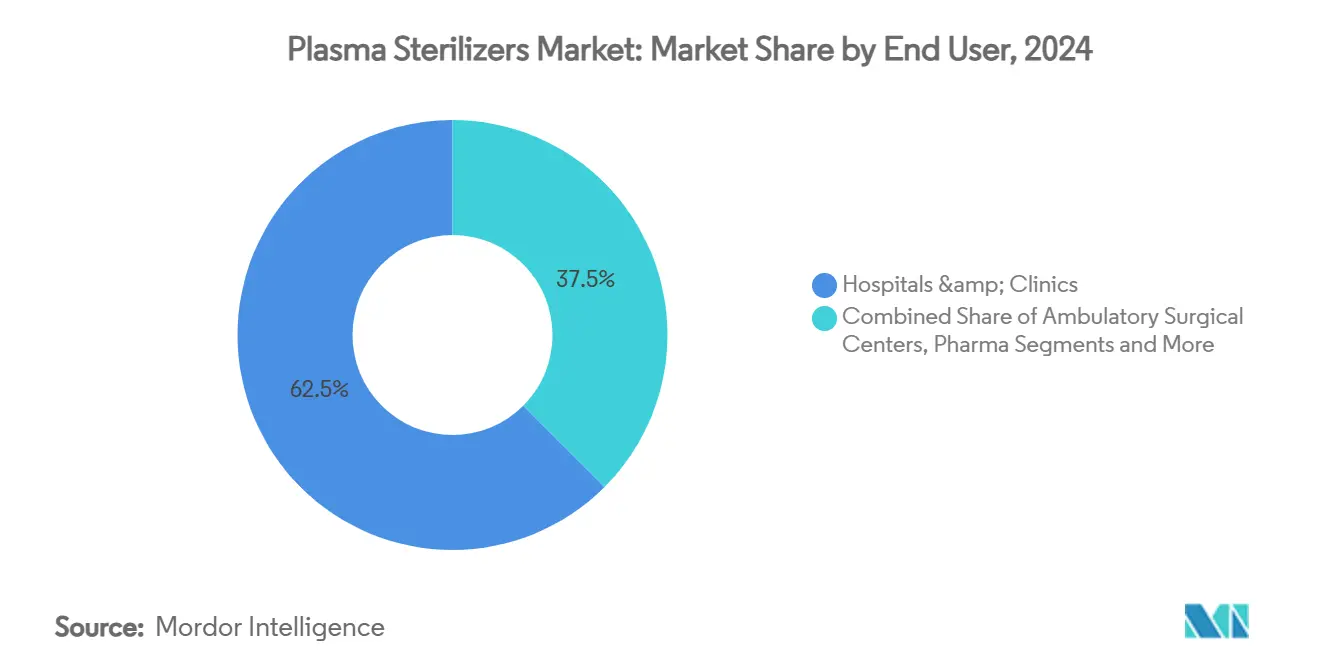

- エンドユーザー別では、病院・クリニックが2024年のプラズマ滅菌器市場の62.5%のシェアを占め、外来手術センターは2030年にかけてCAGR 6.2%で成長すると予測されています。

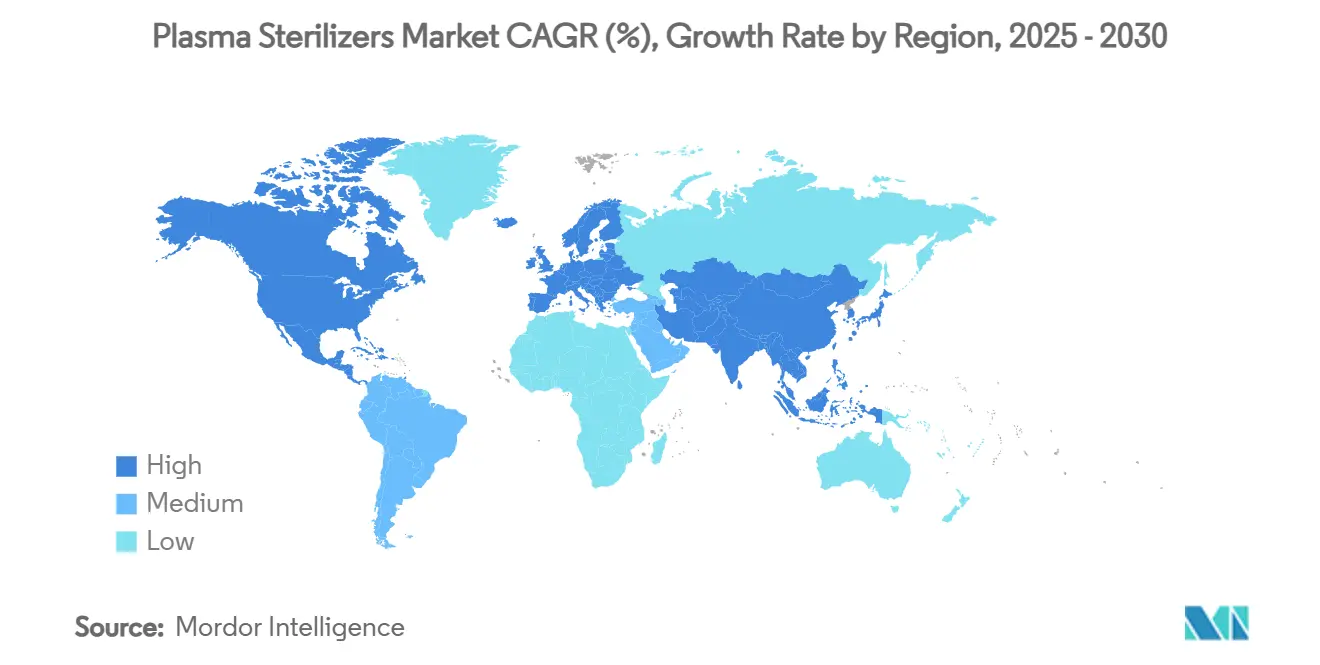

- 地域別では、北米が2024年に40.8%の収益シェアでトップとなり、アジア太平洋地域は2030年にかけて最速のCAGR 7.5%が見込まれています。

世界のプラズマ滅菌器市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療関連感染の増加 | +0.90% | 世界規模、北米・欧州で特に深刻 | 中期(2~4年) |

| 厳格な滅菌・患者安全規制 | +1.20% | 世界規模、FDAおよびEPAの変更が主導 | 短期(2年以内) |

| 熱感受性デバイスポートフォリオの急増 | +0.70% | 北米・欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| エチレンオキシドからの転換 | +1.10% | 世界規模、先進国市場における規制圧力 | 中期(2~4年) |

| 外来手術施設の拡大 | +0.60% | 北米・アジア太平洋地域がコア市場 | 長期(4年以上) |

| 受託滅菌プロバイダーの成長 | +0.50% | 世界規模、製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療関連感染の増加

集中治療室および外科病棟では根強いバイオフィルム関連のアウトブレイクが報告されており、感染予防チームは複雑な器具に対して10⁻⁶の無菌性を実現するプラズマシステムの採用を進めています。米国疾病予防管理センター(CDC)のガイドライン改訂では、熱感受性スコープに対する検証済みの低温オプションとして過酸化水素ガスプラズマが取り上げられており、材料の完全性を保ちながら多剤耐性菌を不活化することが確認されています。[1]米国疾病予防管理センター、「医療施設における消毒・滅菌ガイドライン」、cdc.gov 病院は、1件あたり2万5,000米ドルを超えることが多い感染コストを相殺することで設備投資を正当化しており、プラズマ滅菌器市場における主要施設での普及を後押ししています。医療機器再処理チームは、優れた内腔浸透性、短いサイクル時間、有毒残留物ゼロという特長を強調しており、これらの特性は現在、病院の患者安全憲章に組み込まれています。院内感染に対するペナルティの強化が、プラズマプラットフォームを不可欠なインフラとして位置づけることをさらに後押ししています。

厳格な国際滅菌・患者安全規制

米国環境保護庁(EPA)の2024年規則はエチレンオキシド排出量の99.99%削減を義務付けており、水蒸気と酸素のみを排出するプラズマ方式への急速な移行を促しています。同時に、クラスIIIデバイスに対するFDAの執行裁量は、メーカーが製品ライフサイクルの早期に代替滅菌法を検証することを促し、規制上のボトルネックを軽減しています。ISO 17665:2024は湿熱プロセスのプロトコルを厳格化し、蒸気処理に適さないポリマーに対するプラズマ採用を間接的に高めています。[2]Amber Wood、「滅菌:患者安全強化のためのAORN改訂ガイドライン」、aorn.org 欧州GMP附属書1の改訂では、目視確認とトレーサブルな包装が求められるようになり、内蔵カラーインジケーター付きの過酸化水素プラズマパウチがこの基準を容易に満たしています。これらの政策が連動することで、コンプライアンス主導の勢いが生まれ、プラズマ滅菌器市場のフットプリントが拡大しています。

熱感受性医療機器ポートフォリオの急速な拡大

次世代インプラントや3Dプリントポリマー(PLA、PPSU、PEEKなど)は、繰り返しのプラズマ照射を経ても構造的・機械的特性を維持するため、コストのかかる再設計なしにより多くのデバイスの反復が可能となります。超細径チャンネルを持つ複雑な低侵襲手術(MIS)器具はエチレンオキシドにとって曝気時間と材料上の課題をもたらしますが、35分間の過酸化水素プラズマサイクルで効率的に滅菌されます。表面改質された心臓血管・整形外科デバイスも、生体適合性に不可欠なナノスケールコーティングを保護するプラズマの能力から恩恵を受けます。したがって、熱感受性ポートフォリオの拡大は、プラズマ滅菌器市場における検証済み低温チャンバーへの需要を増幅させます。

エチレンオキシドから環境に優しい技術への世界的転換

発がん性エチレンオキシド排出に対する地域社会の監視に直面している病院は、プラズマを施設レベルでの即時的なサステナビリティ上の成果として捉えています。過酸化水素システムは曝気室が不要で、サイクルエネルギーが低く、職業上の暴露リスクを最小化するため、ESG主要業績評価指標と整合しています。ベンダーはパラメータを自動調整するアルゴリズムによってサイクルキャンセル率を1%未満に抑えることを示しており、プラズマを二酸化塩素や二酸化窒素の競合技術よりも予測可能なものにしています。調達チームは、化学廃棄物処理費用の削減と器具リリースの迅速化を具体的なコスト削減効果として挙げており、プラズマ滅菌器産業全体で老朽化したエチレンオキシドチャンバーの二桁台の代替率を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 |

|---|---|---|

| 高い設備投資と総所有コスト | -1.50% | 世界規模、新興市場で特に深刻 |

| 材料・内腔適合性の課題 | -0.90% | 世界規模、地域を問わない技術的制限 |

| 医療グレード過酸化水素(H₂O₂)のサプライチェーン脆弱性 | -0.70% | 世界規模、製造地域に集中 |

| 熟練人材の不足 | -0.60% | 世界規模、アジア太平洋新興市場で深刻 |

| 情報源: Mordor Intelligence | ||

高い設備投資と総所有コスト

高性能過酸化水素チャンバーは蒸気オートクレーブの2~3倍のコストがかかる場合があり、地域病院や外来センターの予算を圧迫します。消耗品カセット、生物学的インジケーター、バリデーション文書のコストが加わり、ライフサイクルコスト全体を押し上げます。曝気時間の短縮やデバイス寿命の延長による運用上のメリットはあるものの、新興国における資金調達の障壁が普及を抑制し、プラズマ滅菌器市場全体の成長を一時的に制限しています。ベンダーはリースモデルやトレードインプログラムで対応していますが、近期の普及は設備投資サイクルに左右されやすい状況が続いています。

材料・内腔適合性の課題

吸収性材料、複雑な多材料アセンブリ、超長尺内腔は、ソフトウェアの進歩にもかかわらず依然としてバリデーション上の課題をもたらします。医療機器メーカーは徹底的なバイオバーデンおよび透過性試験を実施する必要があり、申請タイムラインが長期化します。研究によれば、内腔滅菌の有効性は圧力依存性があり、パラメータの調整が不十分な場合は不完全な殺菌リスクが生じ、追加サイクルが必要となってワークフロー上の利点が損なわれます。[3]Clair Koo ら、「内腔におけるプラズマ滅菌有効性を判定するための励起分子伝播シミュレーション」、jsr.orgこれらの適合性のギャップは、プラズマ滅菌器市場における一部の心臓血管・歯科ラインでの採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:過酸化水素の優位性がイノベーションを牽引

過酸化水素ガスプラズマシステムは2024年収益の79.1%を占めており、幅広いポリマー適合性と23,000件のデバイスバリデーションライブラリを反映しています。このセグメントの実証済み10⁻⁶無菌保証は、プラズマ滅菌器市場の主力として位置づけられており、中断サイクルを削減するソフトウェアおよびセンサーの継続的なアップグレードを引き付けています。オゾン強化プラズマは、より小さなベースを持ちながらも、酸素への急速な分解と眼科・歯科クリニックに訴求する強力なウイルス不活化活性に支えられ、2030年にかけて堅調なCAGR 6.4%を記録しています。

その他のカテゴリー(二酸化窒素および二酸化塩素)は、短い滞留時間が設備投資コストを上回るニッチな需要を獲得しています。それでも、過酸化水素ベンダーはAI駆動の負荷認識と統合投与機能を統合してリーダーシップを強固にしています。代替ガスに関する規制の明確化が進むにつれ、プラズマ滅菌器市場における競争力学は、検証済みの材料ライブラリとターンキーサービスパッケージに左右されることになります。

容量別:中型システムが病院のワークフローを最適化

100~300 Lのチャンバーは2024年収益の44.3%を占めており、三次病院における日常的な器具セットの組み合わせを反映しています。これらのユニットはスループットと空間的制約のバランスをとり、構造的な改修なしに既存の滅菌処理レイアウトに適合します。また、整形外科トレイから精密内視鏡まで、バッチの柔軟性を促進し、急性期医療施設向けプラズマ滅菌器市場規模の中核としての役割を確固たるものにしています。

一方、100 L未満のモデルは外来センターの建設拡大を背景に最速のCAGR 5.2%を記録しています。35分間のサイクルにより日帰り手術のターンオーバーに対応し、搬送リスクを低減します。逆に、300 L超のチャンバーは再処理をハブサイトに集中させる統合デリバリーネットワークに対応しており、人員効率を高めるためにコンベアローダーやロボティクスが一般的に使用されています。したがって、容量の選択はプラズマ滅菌器市場全体における進化するケアモデルとスループット経済に直接対応しています。

エンドユーザー別:病院がリードし外来手術センターが加速

病院・クリニックは2024年支出の62.5%を占め、プラズマ滅菌が熱感受性スコープやインプラントを保護するマルチモダリティ設備を活用しています。設備投資計画は手術室の拡張と同期することが多く、交換サイクルが外科病棟のアップグレードと一致することで、プラズマ滅菌器市場における病院セグメントが維持されています。

外来手術センターは、外来での関節鏡手術、白内障手術、消化器内視鏡手術を優遇する診療報酬の変化を背景にCAGR 6.2%を示しています。コンパクトなプラズマユニットはスペースと人員配置のプロファイルに適合し、第三者搬送ルートに代わるオンサイト再処理を可能にします。製薬クリーンルームおよび医療機器OEMは、より小規模ながら技術的に要求の高いニッチを形成しており、プラズマシステムがクラウドベースの監査証跡を通じて統合するようになったGMP準拠の文書化を求めています。受託滅菌業者は、設備投資予算を持たないOEMに対して技術中立的な処理能力を提供することで需要を補完しています。

地域分析

北米は2024年に40.8%の収益を維持しており、厳格なFDA分類と気化過酸化水素の早期承認が病院の購買決定を加速させたことが背景にあります。2024年に公布されたエチレンオキシド排出規制は、米国内120か所以上の滅菌施設でのプラズマへの転換をさらに促進しました。医療機器OEMの集積と全国的なGPO購買がスケールメリットを増幅させ、プラズマ滅菌器市場における地域リーダーシップを守っています。

アジア太平洋地域は2030年にかけて最速のCAGR 7.5%を記録しています。上位市場への移行を進める中国の医療機器メーカーは輸出グレードの滅菌バリデーションを必要としており、インドの病院建設では当初から低温処理能力が組み込まれています。2027年にかけて5.5%成長する日本の400億米ドル規模の医療機器セクターも、高性能ポリマーインプラントを保護するプラズマチャンバーへの需要を牽引しています。各国政府は三次医療センターへの感染制御助成金を投入しており、アジア太平洋地域全体でプラズマ滅菌器市場規模を押し上げる処理能力の追加を促しています。

欧州は、GMP附属書1の改訂とサステナビリティ義務が医療システムの調達を主導することで安定したシェアを維持しています。ベンダーは附属書1準拠の窓付きパウチとエンドツーエンドのトレーサビリティモジュールを展示し、監査担当者の期待に応えています。Getinge の20億スウェーデンクローナの品質改善投資とHealthmarkの戦略的買収は、欧州投資を導くコンプライアンス優先の視点を示しています。同時に、アラブ首長国連邦などの中東ハブがターンキー滅菌処理スイートを輸入しており、追加的な機会を提供しています。

競合状況

プラズマ滅菌器市場は中程度の集中度を示しています。STERIS と Advanced Sterilization Products は、特許ポートフォリオ、サイクルデータベース、および数千件の検証済みデバイスにまたがるサービスフットプリントを通じて市場をリードしています。STERISの2024年における3億2,000万米ドルでのHealthmark買収は、滅菌再処理アクセサリーを拡充し、ホリスティックなエコシステム管理への移行を示しています。ASPは中断率を1%未満に抑えるALLClear A.I.アルゴリズムを強調し、運用信頼性を差別化要因として訴求しています。

中堅の競合他社はオゾン補助またはハイブリッド化学に注力し、ニッチな材料適合性を訴求しています。受託滅菌業者のSterigenicsは48か所のサイトにプラズマチャンバーを導入し、冗長性を必要とするOEMのワンストッププロバイダーとして位置づけています。アジア太平洋地域の新規参入企業は、外来センター向けにコスト最適化された100 L未満のモデルを強調しています。表面処理用途向けの常温大気圧プラズマに関する継続的な研究開発が隣接分野への展開を開く可能性がありますが、スケールアップの課題は依然として残っています。

プラズマ滅菌器産業のリーダー企業

Advanced Sterilization Products (ASP)

STERIS plc

Getinge AB

Shinva Medical

Tuttnauer

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sonata Scientificは、99%の破壊除去効率を達成し、医療機器滅菌施設を対象とするHelios MP500エチレンオキシド除害ユニットを発表しました。

- 2025年1月:STERISは、滅菌処理部門における技術者不足を緩和するため、CRCSTおよびCFER認定コースを拡充しました。

- 2024年6月:Getingeは3億2,000万米ドルのHealthmark買収を完了し、米国における滅菌再処理のプレゼンスを強化しました。

世界のプラズマ滅菌器市場レポートの調査範囲

| 過酸化水素ガスプラズマ |

| オゾン強化プラズマ |

| その他 |

| 100 L未満 |

| 100~300 L |

| 300 L超 |

| 病院・クリニック |

| 外来手術センター |

| 製薬・バイオテクノロジークリーンルーム |

| 医療機器OEM |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 過酸化水素ガスプラズマ | |

| オゾン強化プラズマ | ||

| その他 | ||

| 容量別 | 100 L未満 | |

| 100~300 L | ||

| 300 L超 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 製薬・バイオテクノロジークリーンルーム | ||

| 医療機器OEM | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

プラズマ滅菌器市場の2030年までのCAGR予測は?

市場は2025年から2030年にかけてCAGR 6.10%で成長すると予測されています。

現在、販売を主導している技術は何ですか?

過酸化水素ガスプラズマシステムが2024年の収益シェアの79.1%を占めています。

最も急速に拡大すると予測されている地域はどこですか?

アジア太平洋地域は2030年にかけてCAGR 7.5%を記録すると予測されています。

外来手術センターがプラズマシステムに投資する理由は何ですか?

コンパクトなチャンバーが35分間のサイクルを実現し、外来診療環境における高い処置回転率をサポートします。

エチレンオキシドに対する主な環境上の優位性は何ですか?

過酸化水素プラズマは水と酸素のみを生成し、発がん性排出物と曝気遅延を排除します。

最終更新日: