輸血デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

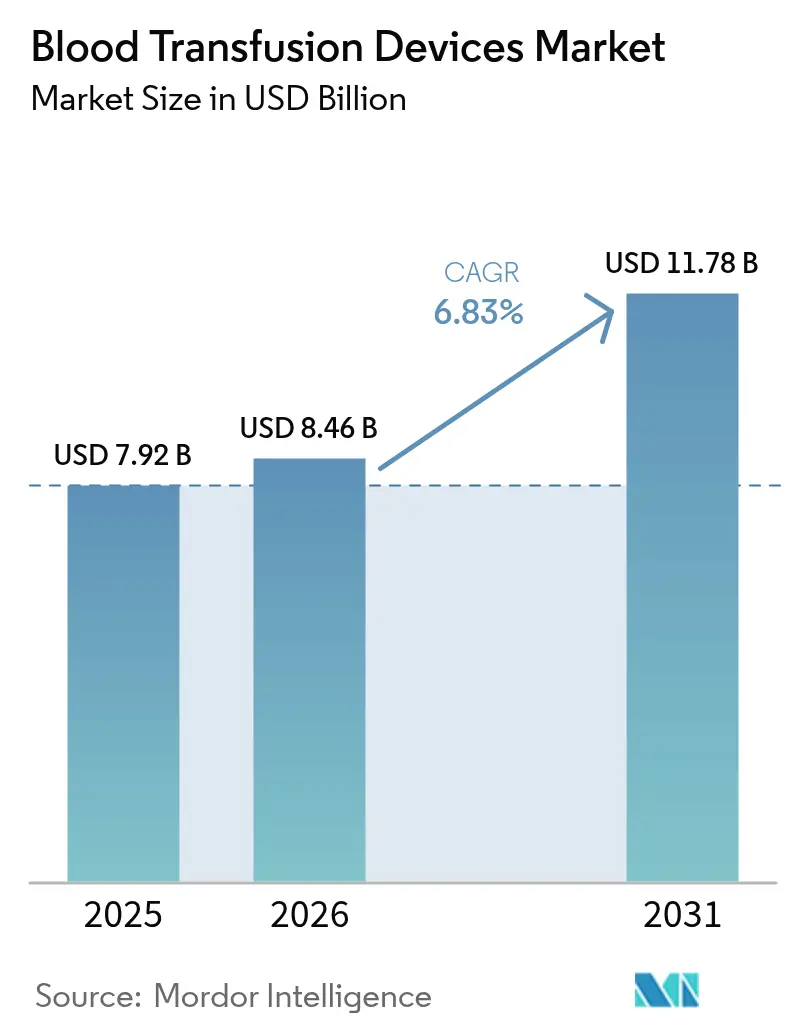

| 市場規模 (2026) | 8.46 十億米ドル |

| 市場規模 (2031) | 11.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

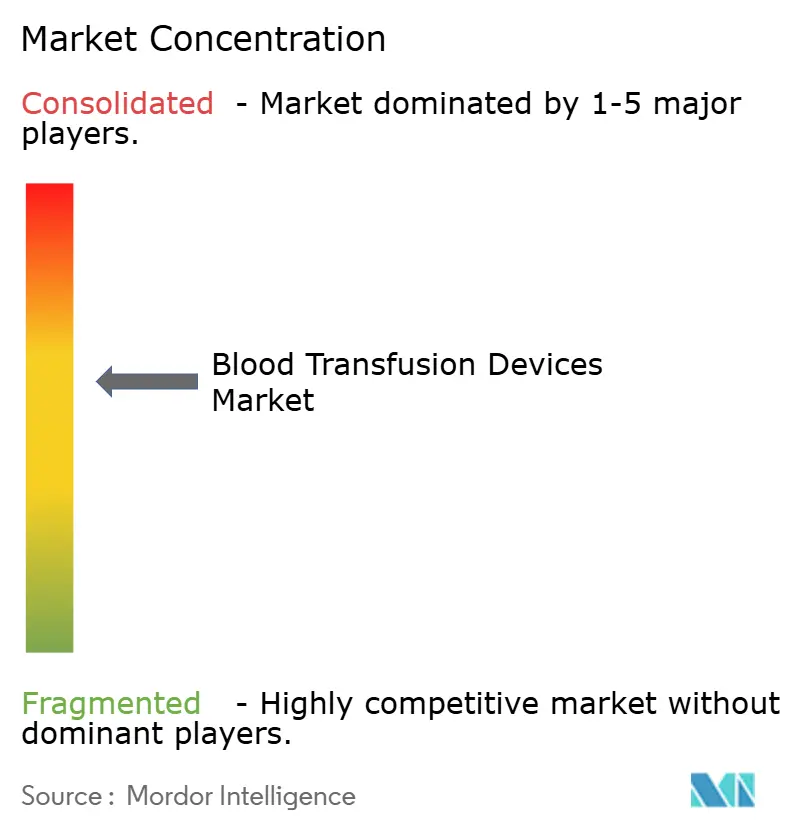

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる輸血デバイス市場分析

2026年の輸血デバイス市場規模は80億4,600万米ドルと推定され、2025年の79億2,000万米ドルから成長し、2031年には117億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.83%で成長します。外科手術件数の増加、血液疾患の負担増大、新興病原体を不活化する病原体低減システムの急速な普及により、安定した需要が生じています。デジタル在庫分析が廃棄物を削減しており、政府主導の血液安全プログラムが新興国で拡大しています。医療提供者が労働力節減を求める中、自動化が進んでいる一方、患者血液管理イニシアチブが最適化された輸血実践を促進し、それが機器のアップグレードを後押ししています。厳格な規制とコールドチェーンのコストが収益性に影響を与えているものの、業界関係者は輸血ワークフロー全体の安全性、効率性、トレーサビリティを高める統合ソリューションの投入を継続しています。

レポートの主要ポイント

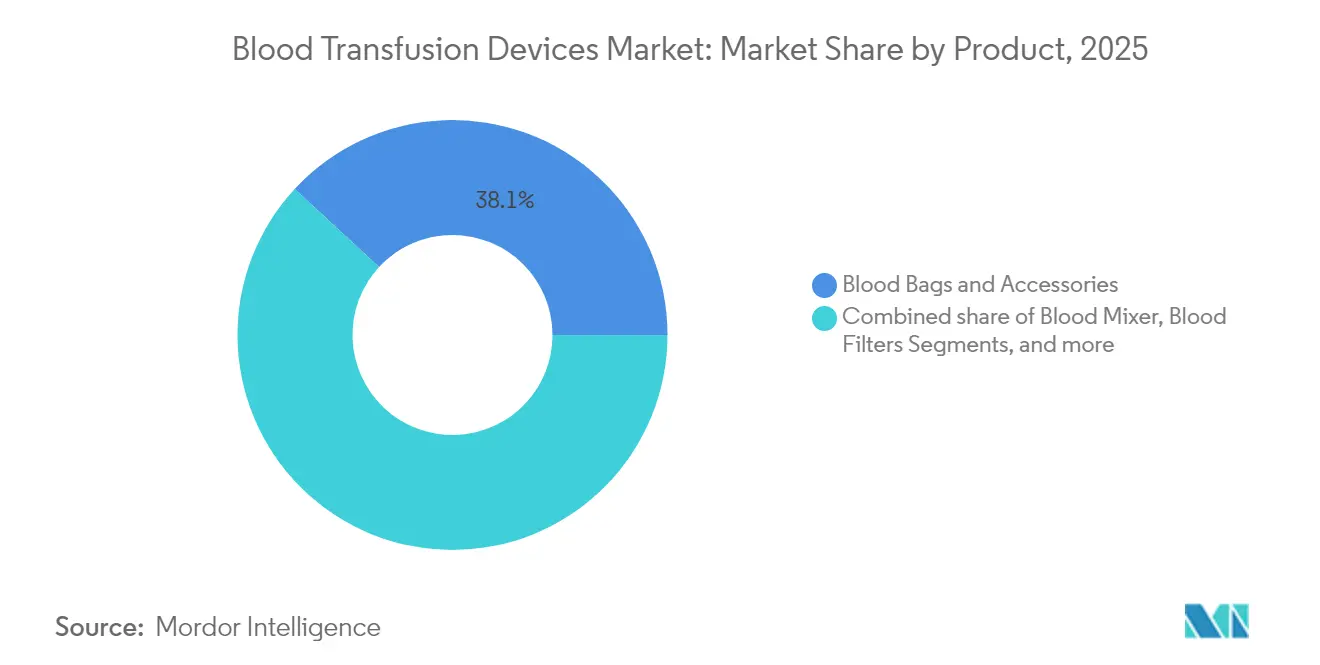

- 製品カテゴリー別では、血液バッグ・アクセサリーが2025年の輸血デバイス市場シェアの38.12%をリードし、病原体低減システムは2031年までCAGR 8.92%で成長すると予測されています。

- 技術別では、手動・従来型プラットフォームが2025年の輸血デバイス市場規模の54.10%のシェアを保持し、自動・統合型ソリューションは2031年まで8.41%で拡大すると予測されています。

- 用途別では、採血が2025年の輸血デバイス市場規模の43.15%を占め、輸血・投与は2031年までCAGR 9.02%で最も速く成長しています。

- エンドユーザー別では、病院が2025年に47.60%の収益シェアを獲得し、外来手術センターは2026年から2031年にかけてCAGR 9.88%で上昇する見込みです。

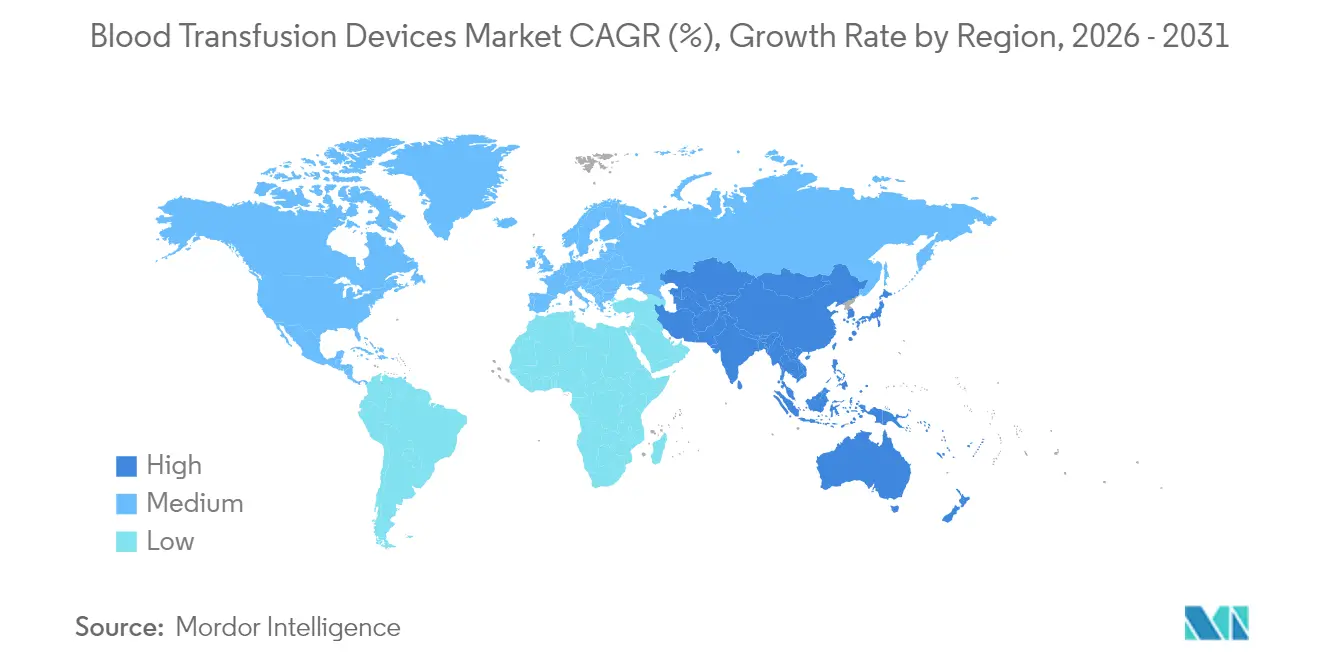

- 地域別では、北米が2025年に40.10%の輸血デバイス市場シェアで優位を占め、アジア太平洋は2031年までCAGR 8.19%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の輸血デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外科手術件数の世界的増加 | +1.8% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 血液疾患の有病率の増加 | +1.2% | アジア太平洋、新興市場 | 長期(4年以上) |

| 輸血機器における急速な技術進歩 | +1.5% | 北米、EU、アジア太平洋での加速 | 短期(2年以内) |

| 血液安全イニシアチブへの政府支援 | +0.9% | アジア太平洋中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 患者血液管理プログラムの展開 | +0.7% | 北米、EU、アジア太平洋への拡大 | 中期(2〜4年) |

| デジタル在庫分析の統合 | +0.6% | 先進国市場での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

世界保健機関が2030年までに25%増加すると予測する中[1]世界保健機関、「世界外科手術と血液安全 – 2025年更新」、who.int、世界的な外科手術需要は増加し続けています。心臓血管、整形外科、腫瘍科の処置が最も多くの血液成分を消費しており、大量処置を行う病院では自動処理機器が不可欠となっています。TerumoのReveos システムは手動工程を65%削減し、成分の一貫性を向上させており、効率化の向上が増加する症例数に対応していることを示しています。安定した手術件数の成長が機器の更新サイクルを支えていますが、ドナープールの逼迫は依然としてサプライチェーン全体に課題をもたらしています。

血液疾患の有病率の増加

平均寿命の延伸と診断技術の向上により、鎌状赤血球症、サラセミア、血液がんの症例がより多く発見されています。定期的な輸血は依然として標準的な治療法であり、機器需要の予測可能性を維持しています。新規遺伝子治療は前処置レジメン中に輸血需要を一時的に増加させ、アフェレーシス機器の使用を押し上げています。免疫不全患者に対する安全上の懸念が、病原体低減の導入をさらに加速させています。

輸血機器における急速な技術進歩

INTERCEPT、MIRASOL、THERAFLEXなどの病原体低減プラットフォームは、現行のスクリーニング能力を超えてウイルス、細菌、寄生虫を不活化することで、重要な安全層を追加しています。人工知能ツールが在庫を最適化し、ロボット採血は初回穿刺成功率87%を達成し、労働力不足を緩和しています[2]AABB、「現代の血液バンキングにおけるAIとロボット自動化」、aabb.org。自動化、分析、ロボティクスのこうした融合が、完全統合ソリューションに向けた機器への期待を再形成しています。

新興市場における血液安全イニシアチブへの政府支援の拡大

中国の「健康中国2030」計画は先進的な採血システムの国内生産を支援しており、Terumoは現地製造に1,500万米ドルを投資しています。EUの規則(EU)2024/1938は、加盟国全体で次世代機器の採用を促進する統一基準を設定しています[3]欧州委員会、「ヒト由来物質に関する規則(EU)2024/1938」、ec.europa.eu。補助金付き調達がアジアおよびラテンアメリカの病院の参入障壁を下げ、病原体低減および自動化プラットフォームの導入基盤を拡大しています。

制約要因影響分析*

| 制約要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制および品質コンプライアンス要件 | -1.4% | グローバル、特に北米とEUで顕著 | 長期(4年以上) |

| 採血とコールドチェーンの高い運営コスト | -1.1% | グローバル、特に新興市場で課題が大きい | 中期(2〜4年) |

| PVCベースの血液バッグ材料への持続可能性の圧力 | -0.6% | グローバル、北米とEUの規制上の注目により推進 | 中期(2〜4年) |

| 人口動態の変化による適格ドナー基盤の縮小 | -0.8% | 北米と欧州が先行し、アジア太平洋へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制および品質コンプライアンス要件

FDAの2025年アジェンダには5つの新しい血液成分ガイダンスが含まれており、欧州のSoHO規則はコンプライアンス報告を刷新しています。DEHPからの転換は、コストのかかる材料検証サイクルをもたらしています。中小規模のOEMは複雑な機器に対して200万米ドルを超える申請費用に直面し、開発タイムラインが最大5年延長され、深い規制リソースを持つ企業に競争上の優位性が傾いています。

採血とコールドチェーンの高い運営コスト

自動処理装置はサイトあたり50万〜200万米ドルのコストがかかり、中規模病院にとっては障壁となっています。コールドチェーンのエネルギーは血液バンク予算の最大20%を占め、2022年以降の燃料価格の高騰により流通コストが30%上昇しています。農村部の施設は電力供給の安定性に課題があり、温度逸脱による廃棄物が増大しています。一部の地域では25%を超えるスタッフの離職率がトレーニングコストをさらに押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:病原体低減システムが安全性イノベーションを牽引

血液バッグ・アクセサリーは2025年の輸血デバイス市場シェアの38.12%でセグメントをリードし、採血サイト全体での普遍的な需要に支えられています。血液バッグ・アクセサリーの輸血デバイス市場規模は、手術件数の増加に伴い2031年まで着実に拡大すると予想されます。最も速いCAGR 8.92%を記録している病原体低減システムは、積極的な安全性に向けた規制の推進と一致しており、現在100を超えるグローバル血液センターに普及しています。

セグメントの第2の成長ドライバーは、処理時間を短縮しながら血小板の品質を向上させる自動成分分離装置です。白血球除去フィルターは現在、ほとんどの先進国市場で義務付けられており、段階的な交換需要を生み出しています。血液加温装置はマイクロプロセッサの精度と電子健康記録との相互運用性に重点を置いており、消耗品キットはグループ購買契約によるマージン圧縮に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:手動優位の中で自動化が加速

手動・従来型プラットフォームは2025年の輸血デバイス市場の54.10%のシェアを維持しており、低リソース環境での手頃な価格を反映しています。しかし、自動・統合型システムはCAGR 8.41%で地位を確立しつつあります。労働力の制約とエラー削減目標が導入を促進する中、自動・統合型ソリューションの輸血デバイス市場規模は拡大しています。TerumoのReveosはROIを示しています:1台の機器が血小板処理工程を26から9に削減し、1回の献血からより多くの血小板を産出します。

自動化スイートに組み込まれた人工知能モジュールが予知保全と品質分析を可能にし、ダウンタイムを削減します。病院情報システムと接続するインターフェースがトレーサビリティレポートとコンプライアンスを向上させます。資金調達モデルが進化するにつれ、手動機器は低処理量センターで継続して使用される一方、自動化は地域ハブで標準となることが予想されます。

用途別:輸血・投与の高度化が進む

採血活動は2025年に43.15%のシェアを占め、採血および保管製品の需要を支えています。採血機器の輸血デバイス市場規模は手術件数の増加に伴い着実に拡大する見込みですが、段階的な成長は緩やかになっています。スマートポンプとベッドサイド確認ツールが広く普及する中、輸血・投与は最高のCAGR 9.02%を記録しています。

ベッドサイドでのバーコードおよび生体認証確認の統合がミスマッチリスクを低減します。処理・分離は成分品質を標準化する自動化プラットフォームの広範な使用から恩恵を受けています。保管・保存のイノベーションは、温度逸脱前にスタッフに警告するクラウド接続型冷蔵庫を中心に展開され、廃棄物削減に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが病院優位に挑戦

病院は複雑な手術件数と院内血液バンクの結果として、2025年の全体収益の47.60%を吸収しました。CAGR 9.88%で成長している外来手術センターは、コンパクトで使いやすい機器への需要を牽引しています。したがって、輸血デバイス産業は、スペースとスタッフ配置が三次病院と異なる外来施設に合わせた製品設計を行う必要があります。

血液バンクは規模の経済を活用するために業務を統合し、病原体低減および高スループット分離装置に投資しています。細胞療法の拡大に伴い、専門クリニックと研究機関が精密なアフェレーシスと保管能力を必要とし、緩やかな成長に貢献しています。

地域分析

北米は厳格な監督、早期の病原体低減導入、および高い患者一人当たり支出により、2025年の世界収益の40.10%を占めました。FDAの積極的なガイダンスパイプラインが世界のベストプラクティスを形成し、サプライヤーは予測可能な償還から恩恵を受けています。しかし、ドナー不足は依然として深刻です:アメリカ赤十字社は20年間で40%の減少を報告しており、2024年だけで悪天候により19,000件の献血ドライブが中止されました。自動処理と採用キャンペーンへの投資が供給の安定化を目指しています。

アジア太平洋は2031年までCAGR 8.19%で最も速く成長している地域です。中国の現地化戦略が先進システムの国内生産を促進し、日本の人工血液試験がこの地域をイノベーションの最前線に位置づけています。外科手術件数の増加、保険適用範囲の拡大、政府補助の安全性アップグレードが、インドから東南アジアにかけての持続的な機器需要を支えています。

欧州は相当規模の導入基盤を維持しており、2027年までにSoHOフレームワークを実施し、加盟国全体でDEHPフリーバッグと病原体低減の標準を統一し、普及を促進します。中東・アフリカと南米は総収益では遅れをとっていますが、都市化と非感染性疾患治療の拡大に関連した強い需要の基盤を示しています。

規制環境

輸血デバイスは医療機器規則および血液安全性の監督下に置かれており、これによりメーカーはより厳格な品質システムと市販後調査へと向かう傾向がある。米国では、21 CFR Part 803に基づく医療機器報告(Medical Device Reporting)などのFDA要件が、メーカー、輸入業者、使用施設による有害事象の義務的報告を規定しており、また機器分類の枠組みでは、血液施設向けソフトウェアおよび関連付属品について、規定された特別管理が求められている。

欧州では、医療機器規則(EU)2017/745により、血液施設に機器を供給するメーカーに対する技術文書および適合性評価の要求が強化されており、これに医療機器調整グループ(MDCG 2021-24)による分類ガイダンスが加わる。MDR移行の進展を示す具体的な事例として、Fresenius Kabi AGが同社の血液採取システム(Compoflex、CompoFlow、Composelect)についてEU技術文書評価証明書を取得しており、2026年3月26日付で発効する。規格もまた世界的なコンプライアンスおよび購買仕様に影響を与えており、ISO 13485の品質マネジメント要件や、加圧輸液装置と併用する単回使用輸血セットに関するISO 1135-5:2025の要件などが含まれる。

競合環境

市場競争は中程度であり、上位6社が世界収益の約55%を占めています。Becton Dickinsonは医薬品デリバリーフランチャイズを活用して採血機器をバンドルし、2025年度第1四半期に52億米ドルの収益を報告しています。Terumoは採血から細胞療法まで垂直統合を拡大し、2024年後半にグローバル治療イノベーション部門を追加しました。Haemoneticsは2025年1月にGVSへ6,780万米ドルで全血資産を売却し、病院重視の戦略を明確にしました。

戦略的買収がポートフォリオを深化させています:BDはバイオサイエンスおよび診断部門を分割して純粋なメドテックベンダーになることに合意し、Teleflexは2025年5月にBIOTRONIKの血管ラインを7億6,000万ユーロで取得しました。SanquinとTerumoの10年間のパクトなどの自動化パートナーシップが、長期的な機器設置と継続的な消耗品販売を確保しています。競争上の優位性は現在、規制の専門知識、デジタル統合、および次世代安全技術に必要な複数年の臨床プログラムへの資金調達能力にかかっています。

輸血デバイス産業リーダー

Becton Dickinson and Company

Terumo Corporation

Haemonetics Corporation

Grifols SA

Fresenius Kabi AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

血液センターや病院が機器群を在庫管理、トレーサビリティ、ドナーから患者までのデータフローと連携させることで、エンドツーエンドのワークフロー統合を中心に明確な空白領域が現れている。具体的な兆候の一つとして、InVita Healthcare Technologiesが2026年7月にMAK-SYSTEMを買収し、血液ライフサイクル管理のためのeProgesaプラットフォームを統合した連携型血液管理エコシステムを構築したことが挙げられ、ソフトウェアを機器の利用状況およびコンプライアンス文書と整合させている。同様の需要要因は自動処理分野にも現れており、サプライヤーは統合プラットフォームを展開して、手作業のステップを削減し、高スループットの検査室におけるワークフローを標準化しようとしている。

製品イノベーションはまた、運用コストや廃棄量に影響を及ぼすコールドチェーンおよび有効期限の制約にも対応している。2026年、Velico Medicalはフランス軍血液センター(CTSA)に、初のveliPodコンテナ型スプレードライ血漿製造システムを設置し、Versitiは緊急使用向けの室温安定型血漿を支援するため次世代スプレードライ血漿装置を設置した。赤血球保存については、Hemanextが2026年7月にOneBloodと生産提携を発表し、複数の処理施設において酸素制御型赤血球保存(Hemanext ONE)の採用拡大を図っており、コンポーネント品質管理と物流効率を改善できる保存技術への継続的な投資を示している。

最近の業界動向

- 2026年4月:Becton, Dickinson and Companyは、米国FDAの510(k)認可を取得し、FDA Safer Technologies Programへの採用も受けたのち、BD CentroVena One Insertion Systemを商業的に発売した。オールインワン型の中心静脈カテーテル挿入方式は、輸血および急性期医療ワークフローにおける重要なステップを合理化し、血液投与と併用される血管アクセス機器分野におけるBDの地位を強化した。

- 2025年1月:テルモ株式会社は、Carter BloodCareがRevoesシステム(Reveos Automated Blood Processing System)とLumiaソフトウェアプラットフォームを組み合わせた米国初の導入を完了したと報告した。自動化とソフトウェアの組み合わせは、標準化されたコンポーネント処理とトレーサビリティを支え、血液センターにおける手作業のワークフローから統合システムへの移行を後押ししている。

- 2024年10月:テルモ株式会社は、Blood Centers of Americaと共同で、米国においてReveos Automated Blood Processing Systemを発売し、Carter BloodCareにて初導入された。米国での展開により、自動化された全血処理のリファレンスサイトが拡大し、より高スループットの処理プラットフォームおよび関連消耗品の採用が加速した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、病院および血液バンクの輸血ワークフローを含む医療現場において、全血および血液成分を安全に採取、保存、調製、投与するために使用される機器および関連消耗品を対象としている。

対象範囲外:輸血診断(スクリーニング試薬や交差適合試験用アナライザーなど)およびスタンドアロン型のIV輸液ポンプは、本市場には含まれない。

セグメンテーション概要

- 製品別

- 血液バッグ・アクセサリー

- 血液ミキサー

- 血液フィルター

- 血液成分分離装置

- アフェレーシス機器

- 病原体低減システム

- 血液・輸液加温装置

- 採血・処理消耗品

- その他の製品

- 技術別

- 手動・従来型

- 自動・統合型

- 用途別

- 採血

- 処理・分離

- 保管・保存

- 輸血・投与

- エンドユーザー別

- 病院

- 外来手術センター

- 血液バンク

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、まず輸血ワークフローを整理し、採取、成分分離、保存、加温、投与に直接関わる機器カテゴリーを特定するために用いられた。安全性要件および標準的な実務を理解するため、米国FDAの機器データベース、CDCの刊行物、WHOの血液安全に関する資料、NHS Blood and Transplantが提供する類の資料などの公開情報源を参照した。

需要シグナルの裏付けとして、献血および血液使用量に関する政府および多国間統計、輸血率、コンポーネント使用パターン、有害事象防止に関する専門学会や査読付き学術誌の刊行物も確認した。企業の開示資料、投資家向け説明資料、信頼性の高い報道は、製品構成の変化、価格動向、地域展開を確認するために使用した。必要に応じて、企業財務・インテリジェンス、特許動向、出荷レベルの貿易シグナルを提供する有料サブスクリプションを用いて、サプライヤーの動向やカテゴリーの勢いを相互確認した。これらは例示的な情報源に過ぎず、データ収集、検証、確認のために他にも多数の情報源が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、機器メーカー、販売業者、血液バンク運営者、病院の輸血・調達関係者など多様な対象者に対して実施し、何が購入され、どの頻度で交換され、切り替えの要因が何かを確認した。回答者からの情報は、輸血量の地域差、全血とコンポーネントの割合、フィルター、加温装置、病原体低減関連システムなどの品目の導入ペースを検証するためにも活用された。

一次調査の現場調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):18% | アジア太平洋地域:47% |

| 中堅層:55% | 機能・部門リーダー:29% | 欧州・中東・アフリカ地域:33% |

| 中小プレイヤー:18% | マネージャー:53% | 南北アメリカ地域:20% |

市場規模の算定と予測

市場規模の算定は、トップダウンとボトムアップを組み合わせたハイブリッド方式を用いて構築されており、輸血活動および設置ベースのシグナルを機器・消耗品需要に変換し、その後、選択的なサプライヤーおよびチャネル確認を用いて検証している。トップダウンの手法は、国別の献血量および輸血量から始まり、セット、バッグ、フィルター、および関連コンポーネントの使用率を用いて需要プールに変換し、その後、廃棄量、安全プロトコルの厳格さ、ケア環境の構成による調整を行う。

相互確認のため、高使用量の消耗品について価格×数量の抽出サンプルによる近似値を使用し、これを公開財務情報やディストリビューターからのフィードバックによる収益動向の手がかりと比較している。主な入力パラメータには、献血量のトレンド、病床当たりの輸血率、コンポーネント輸血の比率、白血球除去(ロイコリダクション)またはフィルタリング手法の導入状況、急性輸血需要を左右する処置構成、機器タイプ別の平均販売価格の変動が含まれる。小規模な国やニッチカテゴリーでボトムアップデータが不完全な場合、輸血活動および医療費支出に関連する代理比率でギャップを処理し、その後専門家との一次確認を行っている。

予測はシナリオ分析に基づいており、ベースケースは、予想される血液使用量の増加、より安全な輸血に向けた政策的推進、資本設備の更新サイクルによって形成される。前提条件はインタビューによるフィードバックでストレステストされ、最終的な見通しが観測可能な指標によって説明可能な状態を保つようにしている。

データ検証と更新サイクル

算出結果は、輸血量、機器カテゴリーの浸透率、サプライヤーの活動指標といった独立したシグナル間でのトライアンギュレーションを通じて検証され、その後、既知の臨床的または政策的変化と一致しない急激な変動がないか確認される。分散チェックは地域および製品グループ全体で実施され、外れ値が輸血安全対策の変化や一時的な在庫効果など、明確な要因にたどれるようにしている。

最終承認前に、モデルは複数の段階で見直され、前提条件、単位換算、通貨処理に関する社内ピアレビューが行われる。ギャップが残る場合や数値に不整合が見られる場合は、価格、使用率、カテゴリーの含め方を明確にするため回答者に再度連絡を取る。レポートは年次で更新され、重要な事象が発生した場合には臨時更新が行われ、共有される見解が最新の入手可能な情報を反映するよう、提供前の最終確認が行われる。

Mordor Intelligenceによる輸血デバイス市場規模と他の公表推定値との比較

本市場に関する公表数値は、テーマの表記が同じであっても大きく異なる場合がある。これは、各発行元が異なる機器グループに範囲を設定し、その上で異なる活動指標や価格ロジックを適用しているためである。タイミングも比較可能性に影響を及ぼし、一部の推定値はより古い基準年に基づいていたり、異なる通貨換算の前提で変換されている場合がある。

診断試薬および交差適合試験用アナライザーはMordor Intelligenceの対象範囲外であり、これは一部の公表総額が、輸血検査を同じ価値プールに含めることでより大きく見える明確な理由の一つである。その他のギャップは、スタンドアロン型輸液ポンプが含まれているかどうか、自己血輸血が通常の輸血セットとどのように扱われているか、モデルが輸血量を用いているかより広範な病院購買代理指標を用いているかによっても生じる。価格が一律の上昇率で予測されている場合と、カテゴリー別のASP変動を用いている場合とでも差異が現れ、これはバイヤーおよびディストリビューターへの確認において反映されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.46 B (2026) | |

| グローバルコンサルティング企業A | USD 6.40 B (2025) | より早い基準年と、手術主導のアプリケーションに限定した狭い視点を用いており、これにより日常的な病院や血液バンクの消耗品のスループットや関連する更新需要が過小に評価される可能性がある。 |

| 業界出版社B | USD 5.84 B (2025) | 限定的な製品リストと広範なエンドユーザー区分を中心にモデルを構築しているとみられ、ワークフローに連動した使用率や輸血活動指標との相互確認については明示的でない。 |

この比較は主に、輸血検査、輸液ハードウェア、限定的な製品バスケットが同じ見出し数値に混在している場合に、範囲および活動代理指標が総額をどのように変動させるかを示している。入力データを輸血量、使用率、カテゴリー別の価格確認に紐づけることで、この推定値は更新時に再現可能な手順にトレースできる状態を維持している。

レポートで回答される主要な質問

輸血デバイス市場の現在の価値はいくらですか?

市場は2026年に80億4,600万米ドルを生み出し、2031年までに117億8,000万米ドルに達すると予測されています。

輸血デバイスで最も速く成長している地域はどこですか?

アジア太平洋は医療の近代化と政府の安全プログラムにより、2031年までCAGR 8.19%で拡大する見込みです。

病原体低減システムが注目を集めているのはなぜですか?

広範な病原体を不活化し、従来のスクリーニングで残るギャップを埋め、より厳格な安全規制を支援します。

自動化は血液処理にどのような影響を与えていますか?

自動化システムは手動工程を削減し、エラーを低減し、デジタル在庫ツールと統合することで、技術セグメントのCAGR 8.41%を牽引しています。

市場成長を制限する課題は何ですか?

厳格な規制コンプライアンス、自動化とコールドチェーンの高い資本コスト、ドナープールの縮小が拡大への逆風となっています。

最も速く成長しているエンドユーザーセグメントはどれですか?

外来手術センターは外来手術の増加に伴いCAGR 9.88%を記録し、最も速く成長している顧客です。

最終更新日: