滅菌機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.31 十億米ドル |

| 市場規模 (2031) | 14.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

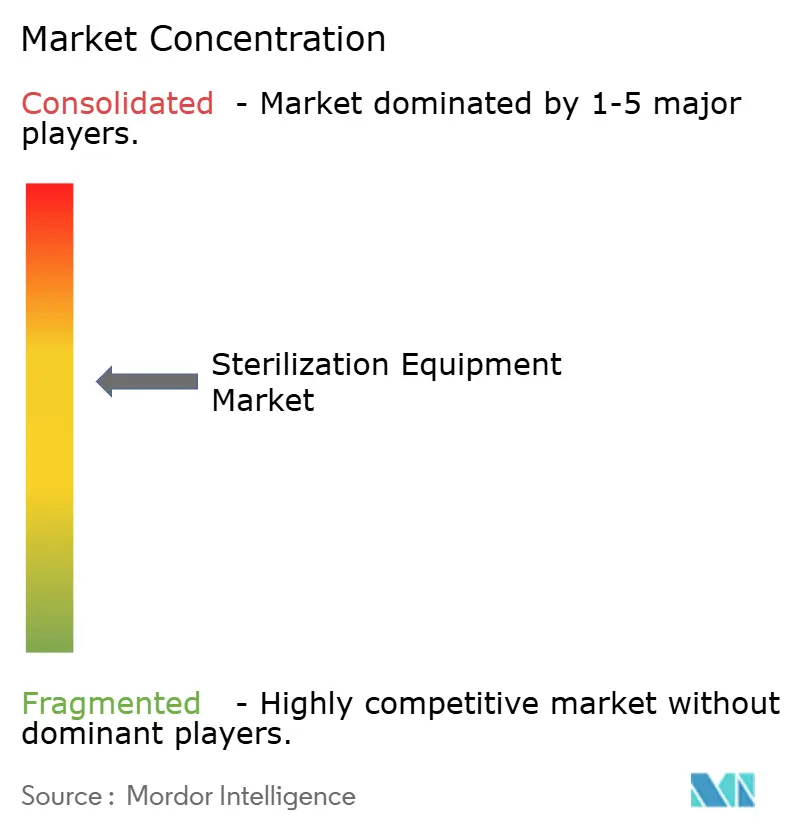

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる滅菌機器市場分析

滅菌機器市場規模は2026年にUSD 103億1,000万と推定され、予測期間(2026〜2031年)において年平均成長率(CAGR)7.39%で成長し、2031年までにUSD 147億2,000万に達すると予測されています。

病院、外来センター、製薬プラントが感染制御インフラを近代化し、処理能力を拡大するにつれて需要が高まっています。成長は、熱に敏感なロボット手術器具および軟性内視鏡を扱う低温システムで最も顕著に見られる一方、蒸気オートクレーブは引き続き基礎的な処理能力を支えています。受託サービス事業者は、自社チャンバーではなくアウトソーシングを希望する医療機器・医薬品メーカー向けに、ガンマ線、電子線、酸化エチレンのサービスを拡充しています。同時に、コバルト60同位体の供給不足や化学滅菌剤への環境面での監視強化が、代替放射線または過酸化水素プラズマサイクルへの移行を促しています。競争上の差別化は、バリデーションの専門知識、デジタルトレーサビリティ、サービスの幅広さを中心に展開されており、グローバルメーカーとニッチ専門企業の双方がシェアを獲得できる余地が生まれています。

主要レポートのポイント

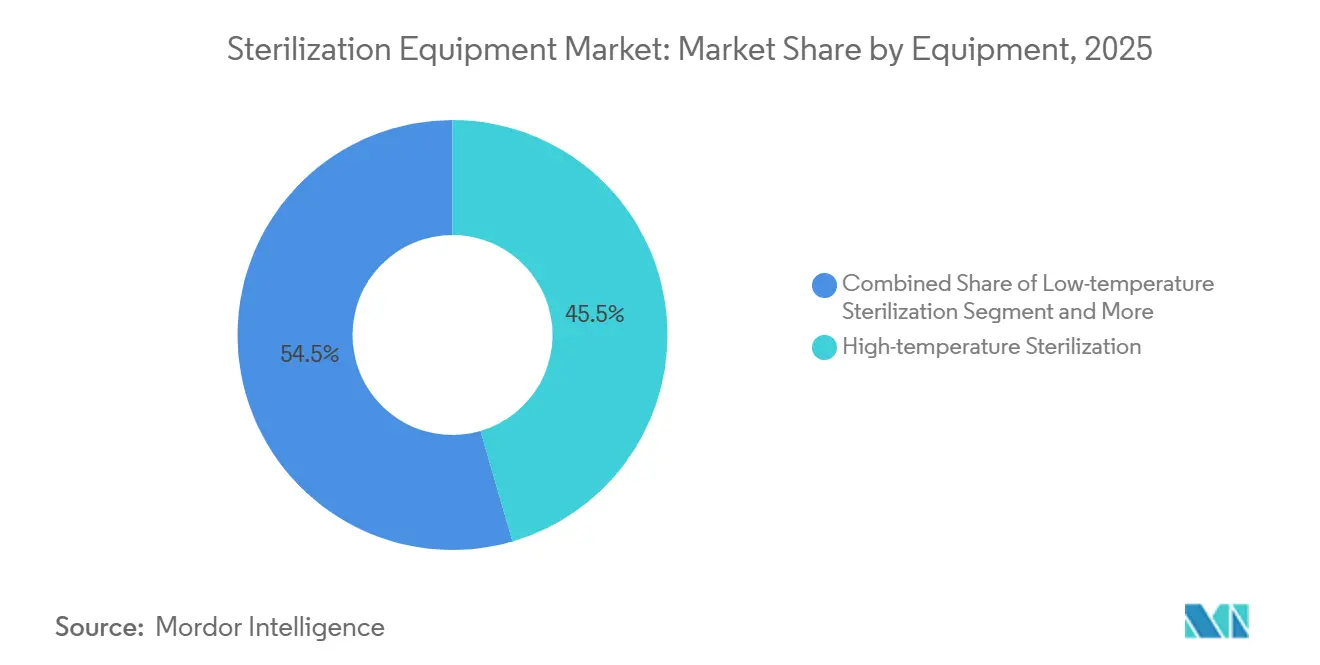

- 機器別では、高温滅菌が2025年の滅菌機器市場シェアの45.55%を占めてトップとなった一方、低温システムは2031年にかけて11.25%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の滅菌機器市場規模の55.53%を占めたものの、外来手術センターは2031年にかけて9.85%のCAGRで成長しています。

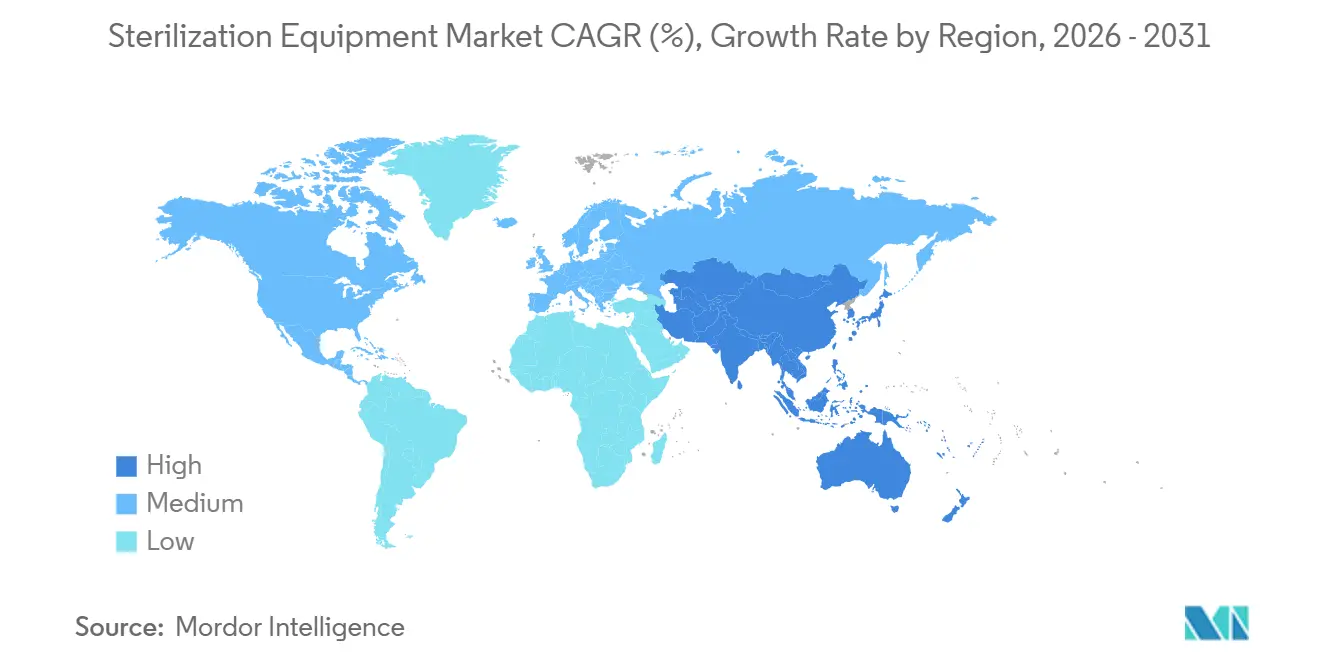

- 地域別では、北米が2025年の収益の39.13%を占め、アジア太平洋は2026年から2031年にかけて8.81%のCAGRですべての地域を上回る成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の滅菌機器市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療関連感染(HAI)の増加および交差汚染リスク | +1.8% | 北米および欧州 | 短期(2年以内) |

| 外科手術件数の増加 | +1.5% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| 製薬・バイオテク製造の拡大 | +1.3% | 北米および欧州 | 中期(2〜4年) |

| 滅菌コンプライアンスに関する規制強化 | +0.9% | 北米およびEU | 長期(4年以上) |

| ロボティクスを背景とした低温H₂O₂プラズマの需要 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| モバイルオンデマンド滅菌サービスの成長 | +0.7% | アジア太平洋および中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療関連感染(HAI)の増加および交差汚染リスク

医療関連感染(HAI)は、任意の日において米国入院患者31人に1人に影響を及ぼしており、この統計が感染予防を経営幹部の重要課題に位置付け続けています[1]疾病予防管理センター、「HAIデータポータル」、cdc.gov。欧州のサーベイランスでは毎年320万件が報告されており、医療機器関連のエピソードが全事例の約3分の1を占めています。規制当局は現在、十二指腸内視鏡および類似機器に対して補足的な高水準消毒を要求しており、旧式のオートクレーブや酸化エチレンチャンバーの更新の緊急性が高まっています。一貫したサイクルのバリデーションができない施設は認定上のペナルティを受けるリスクがあるため、多くの施設は化学残留物を低減しながら処理回転率を向上させる多機能プラットフォームの導入を急いでいます。支出は北米および欧州の大規模なシステムで最も大きいものの、アジア太平洋の三次病院においても同様のパターンが見られます。

外科手術件数の増加

ロボット手術および低侵襲手術により、世界的に手術件数が増加しています。OECD加盟国における股関節・膝関節置換術は2019年から2024年にかけて年率4.2%増加し、白内障手術は年率3.8%増加しました[2]経済協力開発機構(OECD)、「健康統計2024」、oecd.org。米国の病院では一般外科手術の15%超でロボット技術が使用されており、132℃の蒸気サイクルに耐えられない繊細なポリマー製器具が導入されています。この変化は、低温モダリティが滅菌機器市場全体を上回る成長を遂げている理由を説明する一因です。施設は、処理能力を維持しつつ器具の完全性を損なわないよう、既存の蒸気設備に加えて過酸化水素プラズマまたは低温蒸気ホルムアルデヒドユニットを追加導入しています。アジア太平洋の手術件数は最も急速に増加しており、可処分所得の向上と病院建設が反映されています。

製薬・バイオテク製造の拡大

2024年には16の細胞・遺伝子治療が米国で承認を取得し、それぞれが高度に管理された無菌充填・仕上げ工程を必要としています。そのため製薬プラントでは、トンネル滅菌装置、過酸化水素ガス発生装置、外部受託サービスへの需要が高まっています。STERISは2024年度における受託滅菌収益が9%成長したことを開示し、バイオロジクス顧客を主要な成長要因として挙げています。欧州のCDMOも同様のトレンドを反映しており、欧州医薬品庁(EMA)が先進治療薬に対して強固な無菌性保証を義務付けています。成長は北米および西欧で最も顕著ですが、多国籍企業がバイオロジクスの事業展開を拡大するにつれ、シンガポール、韓国、インドにも投資が波及しています。

滅菌コンプライアンスに関する規制強化

FDAは2024年2月にISO 13485:2016と品質マネジメントシステム規制を調和させ、メーカーに対してバリデートされたサイクルの証明および詳細なバッチ記録の保持を義務付けました。欧州の医療機器規則も同様の監視を強制しており、適合性評価時における滅菌受託業者の監査を含んでいます。中国のNMPAはISO 11135およびISO 14937を反映したガイドラインを採用し、国内外のコンプライアンスギャップを縮小しています。こうした収束は参入障壁を引き上げる一方で、成熟したバリデーションツールキットを持つベンダーに有利な明確なプロトコルを提供します。施設は現在、データロギングセンサーやデジタルトレーサビリティモジュールを購買仕様に組み込んでおり、機器の更新サイクルをさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | -1.1% | グローバル | 短期(2年以内) |

| 化学滅菌剤の毒性への懸念 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| コバルト60同位体の供給制約 | -0.5% | 北米および欧州 | 短期(2年以内) |

| 単回使用(使い捨て)器具への移行 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびメンテナンスコスト

病院グレードの蒸気ユニットはUSD 50,000〜USD 150,000の範囲にあり、過酸化水素プラズマシステムはバリデーション前にUSD 200,000を超えることが多いです。年間サービス契約にはさらに10〜15%が加算され、すでに償還費用の圧縮に直面している小規模な外来センターの予算を圧迫しています。米国病院協会(American Hospital Association)は、2024年の資本支出優先順位において滅菌装置を5位と位置付け、電子カルテ、画像診断、ロボティクス、インフラの後に置いています[3]米国病院協会、「2024年資本支出調査」、aha.org。多くの施設では、投資を先送りにするためにオートクレーブを15年の耐用年数を超えて稼働させ、より高い故障リスクを受け入れています。新興市場の購入者は、輸入機器が外貨建てで価格設定され、変動する為替レートに左右されるため、さらに高い障壁に直面しています。

単回使用(使い捨て)器具への移行

整形外科および内視鏡サプライヤーは、再処理工程を不要にする使い捨て器具の普及を推進しています。2024年のJAMA研究では、単回使用十二指腸内視鏡は再利用可能なモデルと比較して感染リスクを78%削減することが明らかになりました。感染制御上の利点に引き付けられた病院は、環境への影響も考慮しなければなりません。Lancet Planetary Healthのライフサイクル評価では、単回使用腹腔鏡器具の二酸化炭素排出当量が3.2kgであるのに対し、50回使用で償却した再利用可能器具は0.4kgであることが報告されています。英国、EU、および一部の米国各州における持続可能性に関する義務は、普遍的な転換を遅らせているものの、このトレンドは依然として滅菌機器市場の対象範囲の一部を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:低温モダリティが存在感を高める

低温システムは2026年から2031年にかけて11.25%のCAGRで成長すると予測されており、滅菌機器市場全体の7.39%のペースを大幅に上回っています。病院は、蒸気設備を全面的に置き換えるのではなく、既存の蒸気設備に過酸化水素プラズマ、酸化エチレン、オゾンプラットフォームを追加導入しています。米国環境保護庁(EPA)は2024年に酸化エチレンの排出制限を強化し、商業チャンバーの運営コストを引き上げ、発がん性残留物を残さない過酸化水素サイクルへの移行を促しています。一方、コバルト60の供給不足は、同位体ではなく高エネルギー電力に依存する電子線ラインへの転換を加速させており、処理時間と廃棄コストの両方を削減しています。これらの動向は、混合された器具負荷のバリデーションが可能な多用途かつ低毒性システムへと資本が移行している理由を示しています。

高温蒸気は、包装済み手術器具トレイ、リネン類、熱安定性の金属製器具において引き続き不可欠です。サイクルコストはUSD 0.10前後に留まり、標準的な負荷は45分以内に完了するため、ユーティリティインフラが安定している環境では蒸気が優位を保っています。160〜180℃で60〜120分間稼働する乾熱滅菌装置は、使い捨て代替品の普及に伴い、ガラス器具と石油製品への用途がますます限定されています。ろ過滅菌はバイオロジクス処理を支援しますが、滅菌機器市場シェアの狭い部分しか占めていません。ガンマ線は依然として単回使用医療機器の大部分の処理量を担っていますが、同位体の供給ギャップにより10MeVの電子線加速器への扉が開かれています。完全な加速器ラインはUSD 500万以上のコストがかかる場合がありますが、高スループットのハブは、より速いサイクルと同位体物流の排除によってその支出を正当化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来センターが加速

病院・クリニックは、多様な手術ポートフォリオおよびバリデートされた中央滅菌供給部門を持つことから、2025年の収益の55.53%を獲得しました。しかし、整形外科、眼科、消化器科の症例がより多く外来へと移行するにつれて、外来手術センターは9.85%のCAGRで成長し、滅菌機器市場を拡大すると予測されています。メディケアは2024年末までに米国で6,150施設を認定し、年率3.8%の増加を示し、外来手術センターの手術件数は同期間に6.2%増加しました。これらの施設は、病院グレードのオートクレーブの空間的な要求なしに高い回転率を達成するため、過酸化水素プラズマチャンバーと組み合わせたコンパクトな卓上型蒸気ユニットを好んでいます。このコスト意識の高いモデルは、当日退院を奨励する民間支払者のインセンティブに合致しています。

製薬・バイオテクメーカーは、規模は小さいながらも急速に拡大している顧客基盤を形成しています。新たに承認された細胞・遺伝子治療薬はそれぞれ、バリデートされた滅菌トンネルまたはアウトソーシングされたガンマ線、酸化エチレン、電子線サイクルに依存する専用の充填・仕上げラインを追加します。学術研究機関、歯科医院、動物病院は、より低容量の蒸気または乾熱ユニットで需要を補完し、金額的な貢献は小さくとも地理的な広がりをもたらしています。

地域分析

北米は2025年の収益の39.13%を占め、米国の高密度な病院ネットワークと高い手術率が牽引しています。多くの施設がより広範な資本圧力の中で更新を先送りにするため、交換販売が現在主流となっており、計画支出では滅菌装置が画像診断やロボティクスの後に位置付けられています。カナダはメンテナンスコストを分散させるために能力を地域ハブに集約しており、メキシコは医療ツーリズムの症例を呼び込み、コンパクトなマルチモーダルシステムの新規導入を促進しています。

アジア太平洋は、中国およびインドにおける病院建設、保険加入率の向上、ロボット手術の普及拡大に牽引され、2031年にかけて最も高い8.81%のCAGRを記録すると予測されています。中国は2022年から2024年にかけて1,200の病院を追加し、そのほとんどに低温・高容量蒸気の混合導入を正当化するのに十分な規模の中央滅菌部門が整備されています。インドのモバイルパイロットプログラムは地域病院における器具の利用可能性を22%改善し、固定インフラが遅れている地域での感染制御スケール化への実用的なルートを示しています。日本では65歳以上の人口が28.9%を占め、白内障手術や関節置換術の需要が安定したオートクレーブ需要を支えています。

欧州はテクノロジー重視の姿勢を維持しています。2024年の医療機器規則の施行により滅菌受託業者の監査が増加し、ISO準拠の文書体制を整えた企業が優位に立っています。ドイツ、フランス、英国が支出の大部分を占める一方、EU結束基金が南欧・東欧諸国の近代化を促進しています。中東は、医療ツーリズムを支援するためにジョイントコミッション基準を満たす学術病院を建設しています。サブサハラアフリカは、慢性的な停電への暫定的対応として、太陽光発電の卓上型蒸気ユニットおよびモバイルトラックを採用しています。南米の民間ネットワーク、特にブラジルでは、都市部の外科センターに対応するために中位グレードの蒸気および過酸化水素ユニットが購入されています。

競争環境

滅菌機器市場は中程度の集中度を示しています。STERIS、Getinge、およびFortiveのAdvanced Sterilization Products部門が合わせてインストール済み設備の大部分を供給しており、複数年サービス契約、多額のR&D予算、幅広いバリデーションツールキットを活用しています。STERISのApplied Sterilization Technologies部門は、アウトソーシングされたガンマ線および酸化エチレン需要に牽引され、2024年度第3四半期に前年比8%の成長を記録しました。GetingeのLife Science部門は主にバイオテクの無菌ラインを拡大する顧客から6%の有機的受注成長を記録しました。StrykerによるTSO3の買収は、過酸化水素プラズマの存在を外来ケアまで拡大しています。

ホワイトスペースにおける競争は、モバイルサービス事業者とデジタルトラッキング専門企業から生まれています。E-BEAM Servicesはコバルト60の供給不足をヘッジするために追加の10MeV加速器に投資しており、電子線処理能力への戦略的転換を強調しています。Noxilizerは、常温で稼働し発がん性残留物を残さない二酸化窒素サイクルを推進し、コンビネーションプロダクトメーカーをターゲットにしています。Belimed、MMM Group、Steelcoなどの中小欧州ベンダーは、スペースに制約のある施設向けにモジュール式蒸気および低温キャビネットを改良しています。カテゴリーAの下での気化過酸化水素の規制的認定は市場参入障壁を低下させており、サイクル化学、チャンバーサイズ、ユーザーインターフェースの使いやすさをめぐる競争上の混乱を増幅しています。

滅菌機器業界のリーダー企業

Getinge AB

STERIS PLC

Fortive Corp.(Advanced Sterilization Products)

Solventum Corporation

Metall Zug(Belimed)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Getingeは、進化する中央滅菌供給部門の要件に対応するため、更新されたSolsus 66蒸気滅菌装置をリリースしました。

- 2025年6月:Azenta Life Sciencesは、FluidXラインを電子線処理された外ねじ管チューブで拡充し、実験室用サンプル保存のための化学物質不使用の無菌ソリューションを提供しました。

世界の滅菌機器市場レポートの調査範囲

本レポートの調査範囲によると、滅菌機器は、患者の生体液によって汚染された、または汚染された可能性のある再使用可能な医療器具および外科用器具の再処理における重要な工程です。滅菌の目的は、細菌、ウイルス、その他の微生物を死滅させることにより、患者間の潜在的な交差感染を防止することです。そのため、汚染を物理的に除去するための器具の効果的な洗浄が特に重要です。

滅菌機器市場は、機器別、エンドユーザー別、地域別に区分されています。機器別では、滅菌機器市場は高温滅菌、湿熱・蒸気滅菌、乾熱滅菌、低温滅菌(酸化エチレン(ETO)、過酸化水素プラズマ、オゾン、その他の低温方式を含む)、ろ過滅菌、電離放射線滅菌(電子線、ガンマ線、その他の電離技術)に区分されています。エンドユーザー別では、市場は病院・クリニック、製薬・バイオテクメーカー、研究・学術機関、外来手術センター、その他のエンドユーザーに分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(USD)を提供しています。

| 高温滅菌 | 湿熱・蒸気滅菌 |

| 乾熱滅菌 | |

| 低温滅菌 | 酸化エチレン(ETO) |

| 過酸化水素プラズマ | |

| オゾン | |

| その他の低温方式 | |

| ろ過滅菌 | |

| 電離放射線滅菌 | 電子線 |

| ガンマ線 | |

| その他の電離技術 |

| 病院・クリニック |

| 製薬・バイオテクメーカー |

| 研究・学術機関 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 機器別 | 高温滅菌 | 湿熱・蒸気滅菌 |

| 乾熱滅菌 | ||

| 低温滅菌 | 酸化エチレン(ETO) | |

| 過酸化水素プラズマ | ||

| オゾン | ||

| その他の低温方式 | ||

| ろ過滅菌 | ||

| 電離放射線滅菌 | 電子線 | |

| ガンマ線 | ||

| その他の電離技術 | ||

| エンドユーザー別 | 病院・クリニック | |

| 製薬・バイオテクメーカー | ||

| 研究・学術機関 | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における滅菌機器市場の予測値はいくらですか?

滅菌機器市場規模は2031年までにUSD 147億2,000万に達すると予測されています。

最も成長が速い機器セグメントはどれですか?

低温システム、特に過酸化水素プラズマユニットは、2031年にかけて11.25%のCAGRで拡大すると予測されています。

外来手術センターが滅菌処理能力に積極的に投資している理由は何ですか?

整形外科、眼科、消化器科手術の外来への移行により、入院設備なしに処理能力を維持するためのコンパクトで迅速なサイクルの滅菌装置が必要とされています。

コバルト60の供給不足が受託滅菌サービスに与える影響はどのようなものですか?

供給制約により、サービス事業者は同位体を使用せずに放射線を照射し処理時間を短縮できる電子線加速器を導入するよう促されています。

2026年から2031年にかけてどの地域が成長をリードしますか?

アジア太平洋は中国およびインドにおける病院建設とロボット手術の普及拡大に牽引され、最高の8.81%のCAGRを記録すると予測されています。

最終更新日: