血液浄化装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

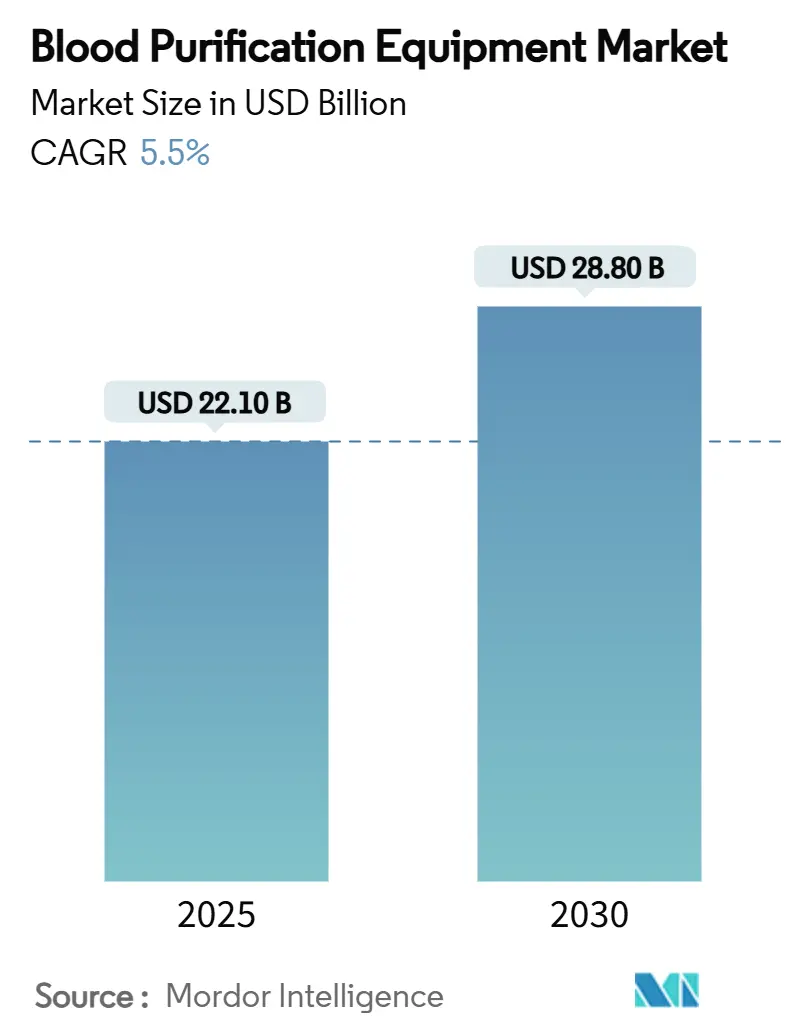

| 市場規模 (2025) | 22.10 十億米ドル |

| 市場規模 (2030) | 28.80 十億米ドル |

| 成長率 (2025 - 2030) | 5.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液浄化装置市場分析

血液浄化装置市場規模は2025年に221億米ドルに達し、2030年までに288億米ドルへ拡大する見通しで、同期間における年平均成長率は5.5%を反映しています。需要加速の背景には、現在8億5,000万人以上が罹患している慢性腎臓病の世界的な増加と、中分子クリアランスの改善および抗凝固薬使用量の削減をもたらす機器の継続的な技術革新があります。在宅透析の急速な普及、米国食品医薬品局の画期的医療機器指定制度、AIを活用した投与量管理プラットフォームが相まって、急性期および慢性期ケアの両領域における市場の強靭性を高めています。北米と欧州は成熟した償還制度を背景にリード地位を維持する一方、アジア太平洋は公共部門の近代化が患者アクセスを拡大させ、最高の成長率を記録しています。競争活動は中程度にとどまっていますが、2025年の血液透析チューブ不足に象徴されるサプライチェーンの不安定性は、垂直統合型製造ネットワークの戦略的重要性を浮き彫りにしています。

レポートの主要ポイント

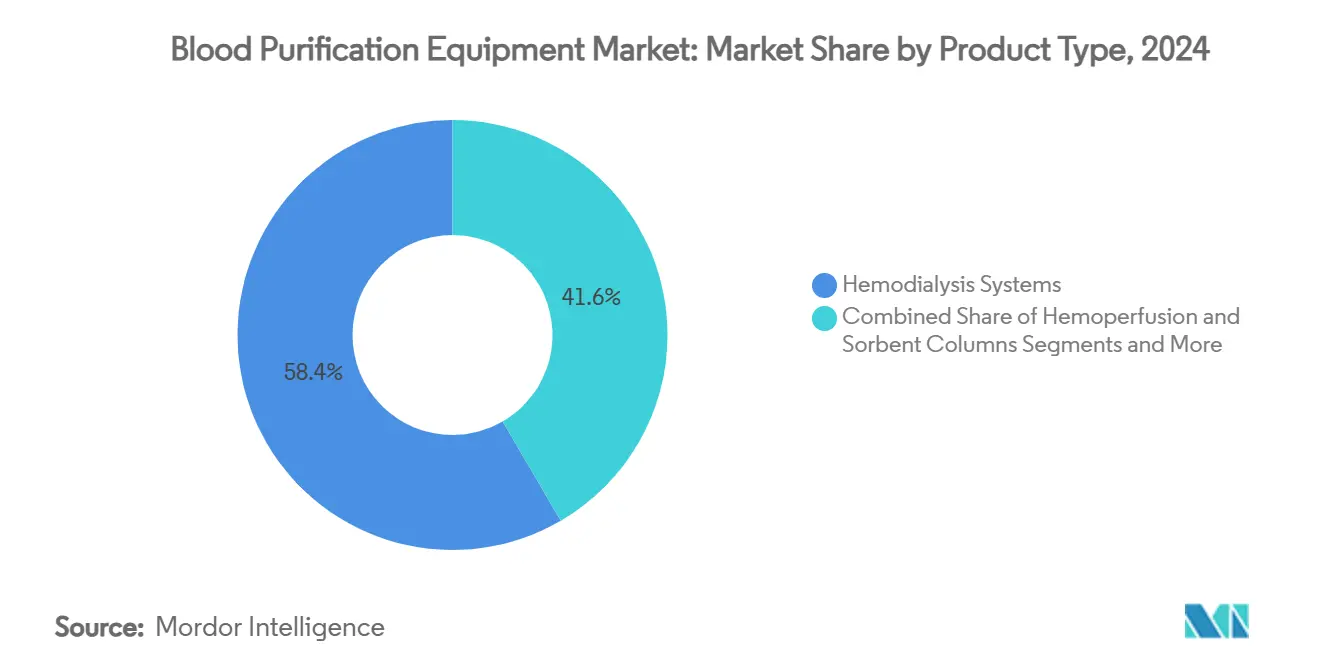

- 製品タイプ別では、血液透析システムが2024年の血液浄化装置市場シェアの59.8%を占め、血液灌流・吸着カラムは2030年にかけて年平均成長率13.4%で拡大しています。

- モダリティ別では、間欠的血液透析が2024年の血液浄化装置市場規模の52.1%を占め、持続的血液浄化は2025年から2030年にかけて年平均成長率12.1%で拡大する見込みです。

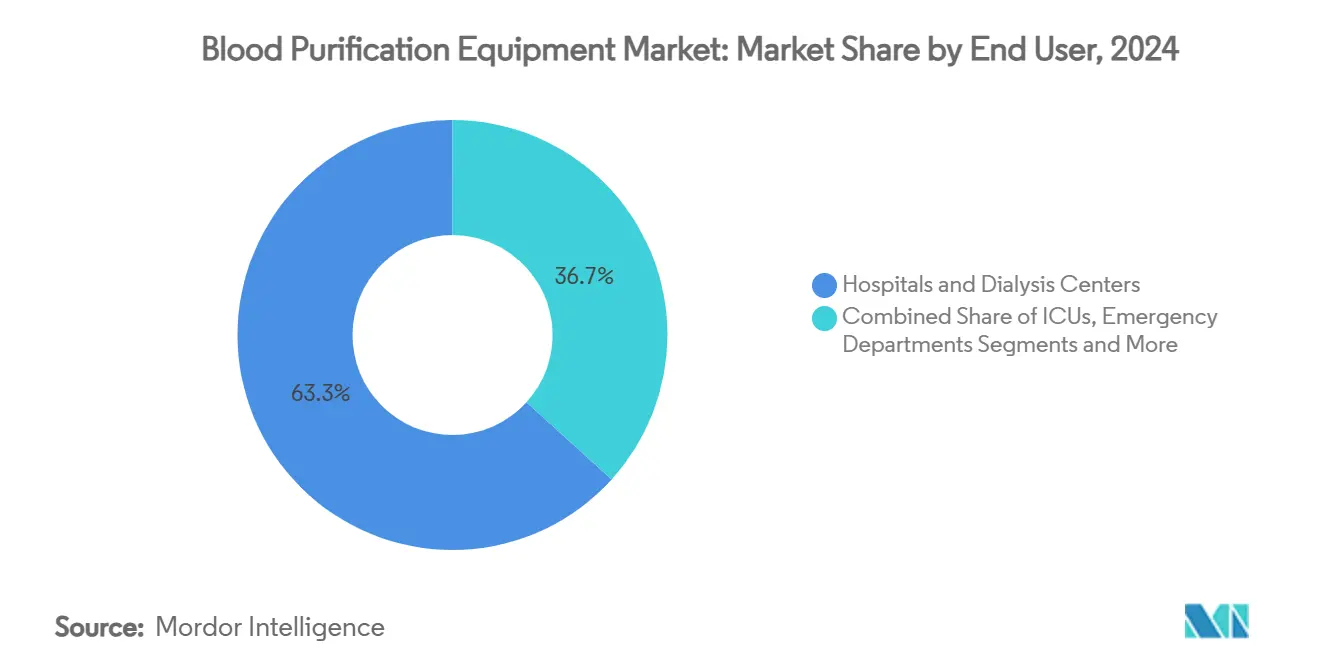

- エンドユーザー別では、病院・透析センターが2024年の血液浄化装置市場規模の73.4%を占め、在宅ケア環境は2030年にかけて年平均成長率15.8%で成長すると予測されています。

- 適用別では、末期腎疾患が2024年の血液浄化装置市場シェアの61.2%を占め、敗血症・敗血症性ショック治療は2030年にかけて年平均成長率14.2%で増加する見込みです。

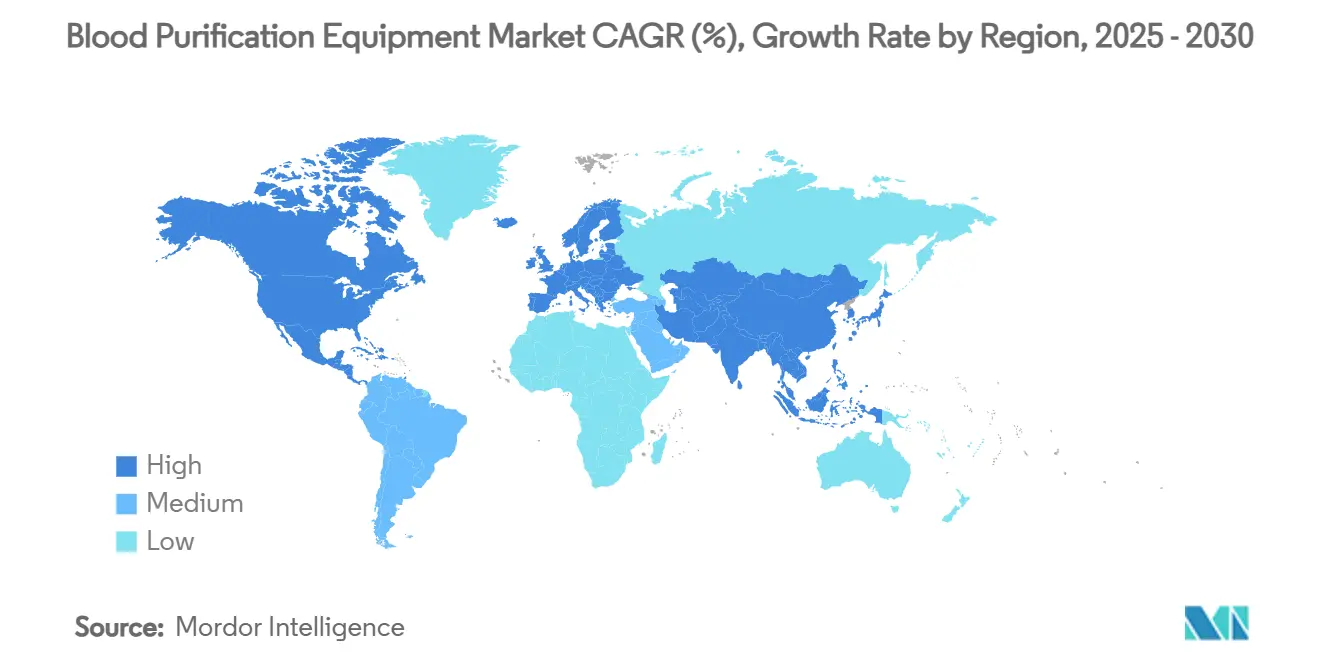

- 地域別では、北米が2024年の総収益をリードし、アジア太平洋は2030年にかけて年平均成長率11.2%で最高の地域成長率を記録すると予測されています。

世界の血液浄化装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性腎臓病の世界的な有病率の上昇 | +1.80% | アジア太平洋、北米 | 長期(4年以上) |

| 在宅血液透析システムの急速な普及 | +1.20% | 北米、欧州連合、アジア太平洋拡大中 | 中期(2〜4年) |

| 高透過性膜および中カットオフ膜の技術革新 | +0.90% | 先進市場主導のグローバル | 中期(2〜4年) |

| 体外療法に対する償還の拡大 | +0.80% | 北米、欧州連合 | 短期(2年以内) |

| 吸着剤需要を牽引する非腎適応 | +0.60% | 世界の集中治療室市場 | 短期(2年以内) |

| AIを活用したクローズドループCRRT投与管理プラットフォーム | +0.40% | 北米、欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病(CKD)の世界的な有病率の上昇

世界の慢性腎臓病有病率は13.4%に達し、8億5,000万人以上が罹患しており、血液浄化装置市場における最大の需要触媒となっています。[1]Richard A. Ward、「血液透析濾過に関する規制上の考慮事項」、米国腎臓学会臨床ジャーナル、journals.lww.com新興経済国は都市化に伴う糖尿病と高血圧の加速により不均衡な負担を担っています。サウジアラビアでは慢性腎臓病有病率が4.76%に達し、男性の罹患率は5.83%と、治療需要を高める性差が明らかになっています。90歳以上では慢性腎臓病有病率が50%を超えるなど、高齢化人口動態が負担をさらに増大させています。これに対応するため、医療システムは透析能力を拡大し、ワークフロー効率を維持しながら中分子クリアランスを最大化する機器を優先しています。費用対効果が高く高性能なシステムを提供できるベンダーは、増加する慢性腎臓病患者数を収益化する上で最も有利な立場にあります。

在宅血液透析システムの急速な普及

生活の柔軟性を求める患者の需要と施設コスト削減を目指す支払者の関心が、在宅プラットフォームを推進しています。Fresenius Medical CareのFDA認可済み5008X血液透析システムは最大16万台の旧型機器を置き換えることができ、従来の治療法と比較して死亡率を23%低減します。ポータブルコンセプトも増加しており、ソウル国立大学のナノ電気動力学デバイスは動物実験で30%の廃棄物除去率を達成し、次世代ポイントオブケアの可能性を示しています。[2]José A. Moura-Neto、「ブラジルにおける腹膜透析の変化」、Healthcare、healthcare.mdpi.com在宅モダリティの加速は消耗品の需要を高め、継続的な収益を拡大し、農村部の人口へのアクセスを広げます。市場参入に成功した企業は、コンパクトなフットプリント、直感的なユーザーインターフェース、臨床的監視を保証するリモートモニタリング機能を提供しています。

高透過性膜および中カットオフ膜の技術革新

膜の研究開発は現在、必須タンパク質を除去せずに毒素を選択的に抽出する改善に焦点を当てており、最近の臨床プログラムは高度な血液透析濾過による死亡率改善効果を確認しています。生体適合性ポリマーの組み込みと表面積の拡大により中分子クリアランスが向上し、心血管イベントの軽減に不可欠です。AIベースの投与管理と組み合わせることで、これらの膜は尿毒症毒素除去の大幅な改善を支えています。規制当局はこうした革新を迅速承認によって評価しており、より広範な償還と市場普及の加速につながっています。次世代膜を重視するサプライヤーは、成熟した製品ランドスケープにおいて防御可能な差別化を確立しています。

体外療法に対する償還の拡大

米国および主要欧州連合市場における支払者カバレッジの強化により、高度なモダリティが医療提供者にとって財政的に実行可能となっています。メディケアの支払いバンドルは現在、高容量血液透析濾過および血液灌流カートリッジを認定しており、ステップアップ療法の採用を促進しています。同様のトレンドはドイツでも見られ、公的保険が患者報告アウトカムを改善するために中カットオフフィルターを償還しています。短期的な償還の向上は初期資本予算を引き上げ、入院日数の削減を通じた経済的価値の実証の重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストと治療コスト | -1.40% | 低所得地域で最も深刻なグローバル | 長期(4年以上) |

| 低所得地域のインフラ格差 | -0.80% | サハラ以南アフリカ、アジア太平洋・南米の一部 | 長期(4年以上) |

| ウェアラブル・人工腎臓研究開発との競合 | -0.60% | 北米・欧州連合、グローバルに拡大中 | 中期(2〜4年) |

| 透析液とプラスチックに関する環境規制の強化 | -0.40% | 欧州連合主導、北米追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療提供者と支払者にとっての高い資本コストと治療コスト

高度な血液透析コンソールは1台あたり5万米ドルを超える場合があり、成熟市場では患者1人あたりの年間治療費が9万米ドルを上回るため、財政的に制約された医療システムでは高い参入障壁が生じています。南アフリカのコスト効用研究では腹膜透析が優れた価値を提供することが示されていますが、インフラ格差に悩まされており、経済的根拠と実現可能性の間の微妙なバランスを示しています。価値に基づくケアが普及するにつれ、メーカーは資金承認を確保するために入院削減による生涯節約効果を証明しなければなりません。

低所得地域のインフラ格差

不十分な電力供給、劣悪な水質、専門家トレーニングの不足が農村地域での治療展開を制限しています。ブラジルでは、物流上の課題が臨床的優位性を上回ったため、腹膜透析の利用率が2023年までに4.3%に低下しました。[3]ソウル国立大学、「ポータブル人工腎臓デバイス」、phys.org サプライチェーンの脆弱性がリスクをさらに高めており、チューブ不足が連鎖的な治療中断を引き起こしています。トレーニングパートナーシップと連携した耐久性の高い低メンテナンスプラットフォームが、潜在的な需要を解放する道筋を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:血液透析システムが吸着カラムの勢いの中でリーダーシップを維持

血液透析システムは2024年の血液浄化装置市場規模の59.8%を占め、通常の末期腎疾患ケアにおける確固たる地位を確認しています。この優位性は、数十年にわたる臨床的親しみやすさ、グローバルな償還の整合性、および強固なサプライエコシステムを反映しています。タッチスクリーンインターフェースや自動プライミング回路などの継続的な設計改良が、医療提供者のロイヤルティを強化し消耗品需要を守っています。同時に、血液灌流・吸着カラムはサイトカインストーム軽減や抗ウイルス療法における適応拡大に支えられ、2030年にかけて年平均成長率13.4%を記録しています。迅速なFDA審査の対象となったSeraph 100などのカートリッジは、標的型病原体除去への需要を浮き彫りにしています。

競争の構図は、メーカーが臨床的リーチを広げるために血液透析コンソール内に吸着剤スロットを組み込むプラットフォーム統合を中心に展開しつつあります。血漿交換装置は自己免疫疾患において特化したニッチを確立し、使い捨て品からの継続的収益が収益性を支えています。病院が多モード療法に対応できる柔軟なシステムを志向するにつれ、モジュラーアーキテクチャを提供するサプライヤーが血液浄化装置市場内で追加的なウォレットシェアを獲得する立場にあります。

モダリティ別:間欠的透析の優位性が持続的療法採用の加速に直面

間欠的血液透析は2024年の血液浄化装置市場シェアの52.1%を占め、確立されたスケジューリングプロトコルと効率的なクリニックワークフローを反映しています。しかし、その持続可能性は、血行動態的に不安定な集中治療室患者により適した持続的血液浄化の年平均成長率12.1%による圧力に直面しています。病院は局所クエン酸抗凝固とAIガイドフローアルゴリズムを統合した持続的腎代替療法ポンプに投資しており、腎臓内科ユニットを超えた使用を拡大しています。

血液透析濾過を含むハイブリッドオプションは、拡散・対流輸送の組み合わせを活用して、従来のモダリティでは達成できない尿毒症毒素閾値を超えています。投与ソフトウェアがバイオマーカーフィードバックループに基づいて治療強度を調整するにつれ、精密医療のトレンドが移行を加速させ、持続的プラットフォームを重篤患者ケアの経路に深く組み込んでいます。

エンドユーザー別:病院の優位性が在宅ケアの加速に直面

病院・透析センターは2024年の血液浄化装置市場規模の73.4%を占め、集中的な人員配置と規模の経済を活用しています。しかし、2030年にかけての在宅ケア環境における年平均成長率15.8%は、患者中心の提供モデルへの構造的転換を示しています。

小型化されたコンソール、簡略化されたカートリッジ交換、テレモニタリング機能が、遠隔腎臓専門医の監督下での自己透析を可能にしています。専門クリニックは技術の飛躍的進歩を活用して二重濾過血漿交換などのニッチ治療を提供し、集中治療室は非腎適応に対する体外療法の使用を拡大しています。オンデマンドの技術サポートとクラウドベースの分析をバンドルするメーカーは、拡大する血液浄化装置市場内で分散型療法ネットワークのイネーブラーとして自らを位置づけています。

適用別:末期腎疾患が主導権を維持する中で敗血症治療が急増

末期腎疾患は2024年の血液浄化装置市場シェアの61.2%を占め、透析治療の慢性的・反復的な性質と包括的な保険適用に支えられています。敗血症・敗血症性ショックは規模は小さいものの、集中治療室が炎症メディエーターを除去するための血液吸着カラムを採用するにつれ、年平均成長率14.2%で成長しています。急性腎障害の適応は、早期介入プロトコルが慢性腎臓病への進行を防ぐために持続的モダリティを優先するにつれ拡大しています。

自己免疫・代謝障害の適応は抗体除去・脂質交換カートリッジに依存しており、需要ドライバーを多様化しています。多臓器不全治療における血液浄化の補助的役割を臨床試験が検証するにつれ、迅速なモダリティ切り替えが可能な機器は、多様な治療手段を求める医療提供者にとって戦略的重要性を増しています。

地域分析

北米は包括的なメディケア償還、広範な透析センターネットワーク、ヘパリン使用量を削減する画期的機器の試験への意欲を背景に、最大の地域シェアを維持しています。米国だけで7,500以上の外来透析クリニックを擁し、予測可能な消耗品需要を支え、AIを活用したCRRTプラットフォームの迅速な展開を可能にしています。カナダは高透過性フィルター採用を支援する国民皆保険を通じて地域成長を強化し、メキシコのセグロ・ポプラル改革は末期腎疾患治療への公的アクセスを拡大しています。

欧州は第2位にランクされ、世界クラスの製造クラスターと、臨床的に優れた機器を評価する厳格な医療技術評価を組み合わせています。ドイツは中カットオフ膜の採用をリードし、イタリアの調達機関は入札評価に環境性能を含め、リサイクル可能なカートリッジの使用を促進しています。欧州連合医療機器規則はコンプライアンスの負担を増加させるものの、多国間ローンチの摩擦を軽減する単一承認経路を提供しています。英国国民保健サービスのネットゼロプログラムなどの持続可能性イニシアチブが節水型透析液システムへの関心を高め、将来の製品ロードマップを形成しています。

アジア太平洋は血液浄化装置市場内で最も成長の速い地域であり、疫学的変化と経済拡大の二重の力に推進されています。中国の末期腎疾患患者数は120万人を超え、政府は輸入依存を軽減するために国内コンソール生産への補助金を交付しています。日本は高容量オンライン血液透析濾過を引き続き推進し、インドのプラダン・マントリ国家透析プログラムが調達規模を拡大しています。韓国はナノファイバー膜を統合するスタートアップを育成し、オーストラリアは遠隔地コミュニティへのアクセスのためにテレ透析に投資しています。中東・アフリカと南米はインフラプロジェクトと官民パートナーシップが前進するにつれ、未開拓の潜在力を持つ新興市場にとどまっています。

競争ランドスケープ

血液浄化装置市場は中程度の集中度を示しており、上位5社が世界収益の約60%を支配しています。Fresenius Medical Care、Baxter International、B. Braun Melsungenは垂直統合を活用して消耗品需要を確保し、価格規律を維持しています。プラットフォーム戦略は機器、カートリッジ、ソフトウェアをバンドルし、長期サービス契約を強化してキャッシュフローを安定させています。サプライチェーンの強靭性は今や差別化要因となっており、2025年のチューブ不足が主要ベンダーの間でデュアルソーシングとオンショアリングの加速を促しました。

隣接するライフサイエンスコングロマリットがこのセクターへの参入を進めています。Thermo Fisher Scientificによる41億米ドルでのSolventumのろ過事業買収は、診断、バイオプロセシング、治療的アフェレーシスの間の利害の収束を示しています。投資は高成長ニッチに向かっており、ExThera Medicalは病原体結合フィルターの商業化のために1,530万米ドルを調達し、Circulate Healthは長寿志向の血漿交換サービスのために1,200万米ドルを獲得しました。

技術的差別化はAI統合、生体適合性ポリマー、ポータブル設計を中心に展開しています。Outset MedicalのTabloCartとDialityのコンパクトコンソールは、モビリティと使いやすさをめぐる競争の激化を示しています。既存プレーヤーは予測保全分析を組み込み、環境に配慮したカートリッジラインを投入することで対抗しています。戦略的な構図は現在、多様化するグローバル顧客基盤にわたる複数年調達入札を獲得するために、製品革新、サプライセキュリティの保証、持続可能性の実績のバランスを取ることに焦点を当てています。

血液浄化装置産業のリーダー企業

Fresenius Medical Care

Baxter International

B. Braun Melsungen

Nikkiso

Asahi Kasei Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Circulate Healthが長寿志向の血漿交換サービスの推進のために1,200万米ドルの資金を確保しました。

- 2025年5月:ソウル国立大学が廃棄物除去効率30%を持つポータブルナノ電気動力学腹膜透析プロトタイプを発表しました。

- 2025年3月:米国食品医薬品局がB. Braun製造停止を受けて血液透析チューブを供給不足品目として指定し、制約は2025年秋まで続く見込みです。

- 2025年1月:Haemoneticsが自動採血システムへの事業再集中のため、全血資産を6,780万米ドルでGVSに売却しました。

世界の血液浄化装置市場レポートの範囲

| 血液透析システム |

| 持続的腎代替療法(CRRT)機器 |

| 血液灌流・吸着カラム |

| 血漿交換装置 |

| その他の血液浄化アクセサリー・消耗品 |

| 間欠的血液透析 |

| 持続的血液浄化 |

| 血液濾過 |

| 血液透析濾過 |

| 二重濾過血漿交換 |

| 病院・透析センター |

| 在宅ケア環境 |

| 専門クリニック |

| 集中治療室(ICU) |

| 救急部門 |

| 末期腎疾患(ESRD) |

| 急性腎障害(AKI) |

| 敗血症・敗血症性ショック |

| 自己免疫・代謝障害 |

| その他(例:中毒、肝不全) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 血液透析システム | |

| 持続的腎代替療法(CRRT)機器 | ||

| 血液灌流・吸着カラム | ||

| 血漿交換装置 | ||

| その他の血液浄化アクセサリー・消耗品 | ||

| モダリティ別 | 間欠的血液透析 | |

| 持続的血液浄化 | ||

| 血液濾過 | ||

| 血液透析濾過 | ||

| 二重濾過血漿交換 | ||

| エンドユーザー別 | 病院・透析センター | |

| 在宅ケア環境 | ||

| 専門クリニック | ||

| 集中治療室(ICU) | ||

| 救急部門 | ||

| 適用別 | 末期腎疾患(ESRD) | |

| 急性腎障害(AKI) | ||

| 敗血症・敗血症性ショック | ||

| 自己免疫・代謝障害 | ||

| その他(例:中毒、肝不全) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の血液浄化装置市場の規模はどのくらいですか?

血液浄化装置市場規模は2025年に221億米ドルに達しており、2030年までに288億米ドルに達する見込みです。

2030年にかけての血液浄化機器の予想年平均成長率はどのくらいですか?

業界収益は2025年から2030年にかけて年平均成長率5.5%で増加する見込みです。

総収益の最大シェアを占める製品タイプはどれですか?

血液透析システムが2024年収益の59.8%を占め、最大シェアを誇っています。

最も急速に拡大しているセグメントはどれですか?

血液灌流・吸着カラムは2025年から2030年にかけて年平均成長率13.4%で成長すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は慢性腎臓病有病率の上昇と急速な医療近代化により、最も成長の速い地域です。

AIプラットフォームは腎代替療法をどのように変えていますか?

AIを活用した持続的腎代替療法システムはリアルタイムで投与量調整を自動化し、一貫性を向上させ回路凝固イベントを低減しています。

最終更新日: