血液処理装置および消耗品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

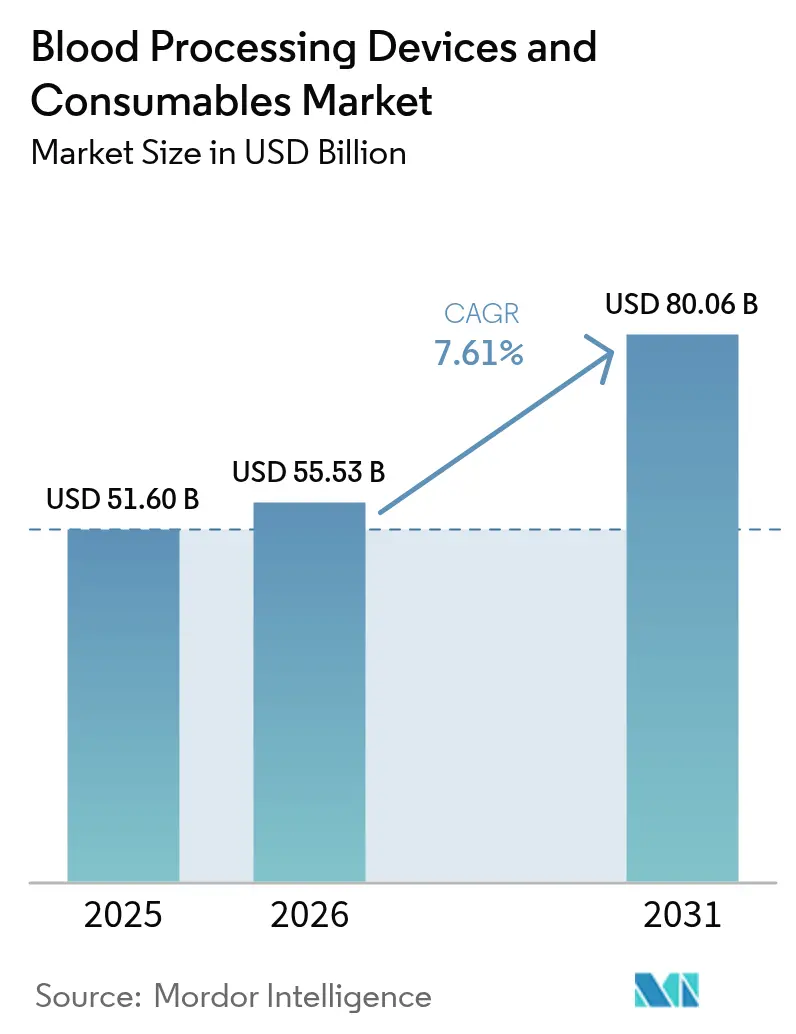

| 市場規模 (2026) | 55.53 十億米ドル |

| 市場規模 (2031) | 80.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

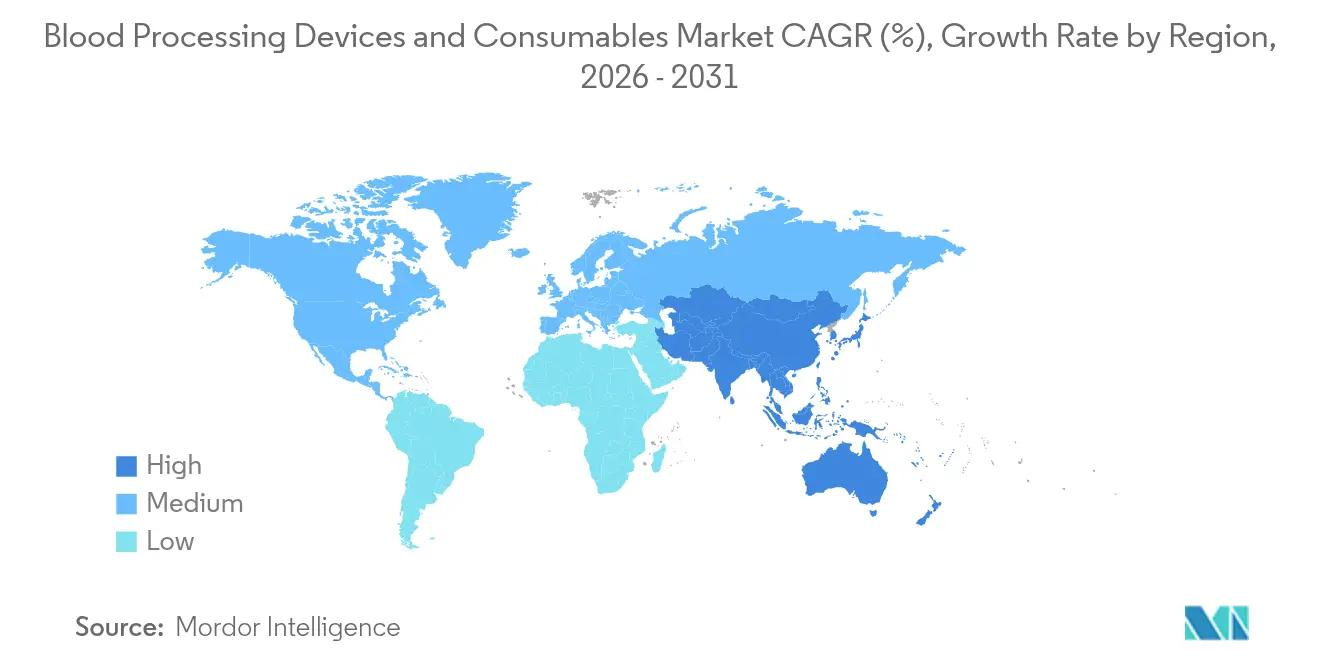

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

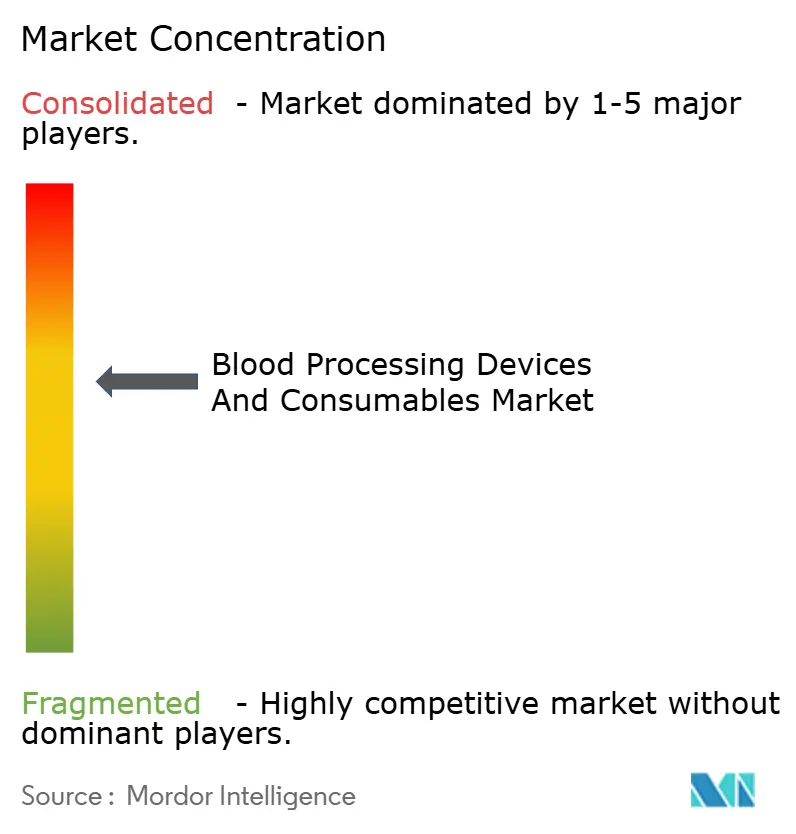

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液処理装置および消耗品市場分析

血液処理装置および消耗品市場規模は、2025年の516億米ドルから2026年には555億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)7.61%で2031年までに800億6,000万米ドルに達すると予測されています。輸血量の増加、自動アフェレーシスシステムの急速な普及、および血液安全性に関する規制強化が、血液センターおよび病院検査室における設備投資を加速させています。病院は遠隔地にサービスを提供するためのモバイル処理能力を拡充しており、AI対応のクロスマッチングおよび在庫管理ツールが輸血単位の割り当て最適化と廃棄削減に貢献し始めています。高齢者人口の増加と、高度に専門化された血液成分に依存する再生医療手術による需要が市場を後押ししています。ベンダーは、スループット向上と単位当たり処理コスト削減を目的としたモジュール式装置プラットフォーム、統合ソフトウェア、およびサービスモデルで対応しています。

主要レポートポイント

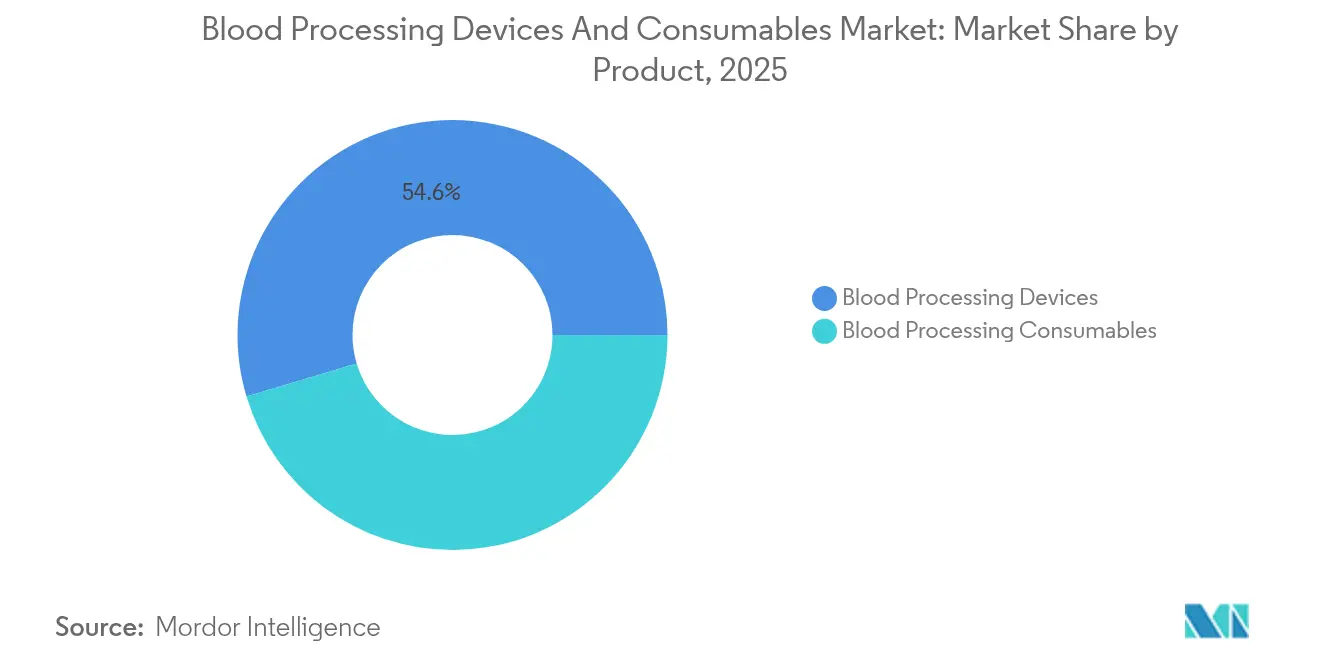

- 製品別では、血液処理装置が2025年の血液処理装置および消耗品市場シェアの54.62%を占め、消耗品は2031年にかけて最速の9.31% CAGRを記録する見込みです。

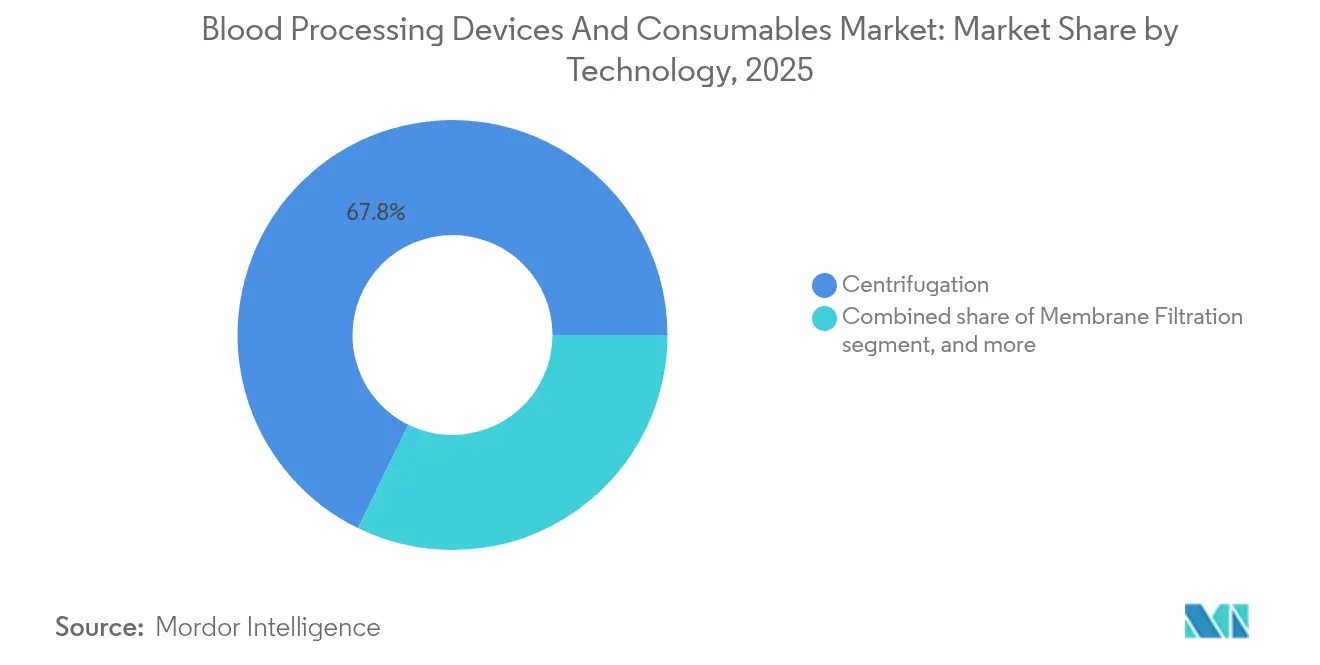

- 技術別では、遠心分離が2025年に67.75%の収益シェアをリードし、AI対応クロスマッチングプラットフォームが2031年にかけて最高の8.70% CAGRで拡大しています。

- エンドユーザー別では、病院および診療所が2025年の血液処理装置および消耗品市場規模の65.60%を占め、血液銀行および輸血センターは2031年までに9.96% CAGRで成長する見込みです。

- 地域別では、北米が2025年に38.10%の収益シェアで首位を占め、アジア太平洋は2031年にかけて最速の8.41% CAGRを記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血液処理装置および消耗品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な血液輸血需要の増加 | +2.1% | 新興市場における急性需要を中心とした世界全体 | 中期(2〜4年) |

| 高齢者人口基盤の拡大 | +1.8% | 北米および欧州が中核、アジア太平洋へと拡大 | 長期(4年以上) |

| 再生医療および細胞療法の拡大 | +1.5% | 北米およびEUが先行、アジア太平洋での普及が加速 | 中期(2〜4年) |

| 血液安全インフラ強化に向けた政府プログラム | +1.2% | 世界全体、途上国を優先 | 長期(4年以上) |

| アフェレーシスおよび自動化における技術的進歩 | +0.7% | 先進市場が先行し、新興地域へと拡大 | 短期(2年以内) |

| ポイント・オブ・ケアおよびモバイル血液処理の普及拡大 | +0.2% | 世界の農村部および遠隔地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な血液輸血需要の増加

世界的な輸血需要は献血量を上回り続けており、アメリカ赤十字社は外科手術および外傷症例の増加に伴い供給量が25%減少したと報告しています。世界保健機関(WHO)は、多くの低所得地域において自発的な無償献血が必要単位数の半分にも満たないことを確認しており、慢性的な不足を浮き彫りにしています[1]米国食品医薬品局(U.S. Food & Drug Administration)、「ヒト細胞・組織および細胞・組織由来製品に関するガイダンス」、fda.gov。このため、高収率の成分分離装置および自動化されたコールドチェーン物流が不可欠となっています。台湾の教育病院はリアルタイムモニタリングにより廃棄率を0.08%まで削減し、ベスト・イン・クラスの在庫管理を実証しています。大学病院では2024年にトリアージワークフローを自動化した後、処理サンプル数が7%増加し、同年に323件の大量輸血プロトコルを発動しています。これらの事例は、すべての献血から最大限の有用成分を確保するための高度な装置および消耗品が処理能力向上の鍵であることを示しています。

高齢者人口基盤の拡大

国際連合の予測によると、途上経済全体で急速な高齢化が進行しており、かつての献血者が輸血受給者へと転換しています。米国の医療費は2023年に7.5%増加して4兆9,000億米ドルに達し、主として高齢患者に関連するメディケア支出によるものです。血液センターは、縮小する若年献血者層を補うために高齢者の適格性を安全に拡大するドナー管理システムを試験運用しています。WHOの患者血液管理ガイドラインは、高齢者の貧血に対する省資源型成分処理の導入を促しており、廃棄量を最小限に抑えた少量処理が可能なコンパクトな細胞プロセッサの普及を促進しています。高齢者の増加に伴い、施設はより厳格なヘモビジランス基準に対応しながら処理能力を拡大しなければなりません。

再生医療および細胞療法の拡大

細胞療法分野は年平均成長率(CAGR)16.9%で2033年までに268億米ドルに達する見込みであり、閉鎖系アフェレーシスおよび制御速度凍結への需要が高まっています。Terumo Blood and Cell TechnologiesはSpectra OptiaおよびQuantum Flexプラットフォームを統合するGlobal Therapy Innovations(グローバル治療イノベーション)部門を設立し、自家CAR-T製造の成長に対応しています。シルタ・セル(cilta-cel)療法の実世界データでは、多くが主要試験基準外の236例の再発骨髄腫において89%の奏効率が示されており、患者固有の処理サイクル量の増大を浮き彫りにしています。こうした療法は超高純度の消耗品と精密機器に依存しており、統合サプライヤーをプレミアム成長に位置づけています。

血液安全性強化に向けた政府プログラム

世界各国の規制当局は監視を強化しています。CMS(米国メディケア・メディケイドサービスセンター)は2024年1月からCLIA手数料を18%引き上げ、FDA(米国食品医薬品局)の2025会計年度ユーザーフィースケジュールは装置メーカーおよび血液施設に対するコスト負担を追加しています[2]AABB、「CLIA手数料引き上げおよび外来患者支払いの更新」、aabb.org。WHOの品質システム指針はデジタルによる完全な追跡可能性と病原体低減成分を推奨しており、RFIDタグ付き輸血バッグセットおよび迅速病原体不活化キットへの需要を刺激しています。アフリカおよび東南アジアの官民資金調達プログラムは、自動遠心分離機を大量購入する地域大型センターに助成しており、ターンキー設置およびトレーニングパッケージを提供するベンダーが優位に立っています。

阻害要因の影響分析*

| 阻害要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制および品質コンプライアンス要件 | -1.4% | 地域によって強度は異なるが世界全体 | 長期(4年以上) |

| 機器の高い設備投資および維持管理コスト | -0.9% | 主として新興市場、先進国地域でもコスト圧力 | 中期(2〜4年) |

| 高度な処置に対する限定的な償還 | -0.6% | 先進市場および高所得新興経済 | 中期(2〜4年) |

| 低資源環境における熟練技術者の不足 | -0.4% | サハラ以南のアフリカ、南アジアおよびラテンアメリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制および品質コンプライアンス要件

FDAが更新したドナー適格性に関するドラフトガイダンスは文書化要件を拡大し、バリデーションサイクルおよび内部監査業務を延長させています[3]連邦官報(Federal Register)、「2025会計年度医療機器ユーザーフィー料率」、federalregister.gov。WHOの技術指令は、すべての血液機関がドナーリクルートから輸血に至る品質システムを構築することを義務付けており、小規模センターはバーコード付き輸血バッグ、監査ソフトウェア、および職員認証への投資を余儀なくされています。安全性確保に必要である一方、これらの規制は運営コストを引き上げ、急峻な学習曲線をもたらし、新規参入を阻害しています。

機器の高い設備投資および維持管理コスト

検査室の運営予算はしばしば年間100万米ドルを超え、保守契約だけで2万〜5万米ドルのコストが発生します。メディケアの2025年外来患者料率引き上げは2.9%にとどまり、インフレを下回っており、消耗品および機器のアップグレードを賄わなければならない輸血サービスの利益率を圧迫しています。Terumoは新たな製造ラインに2億5,000万米ドルを投資しており、競争力を維持するために必要な投資規模を示しています。設備投資の集約性は資金力のある既存企業に有利に働き、予算が限られた公立病院における更新サイクルを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:装置が収益基盤を提供し、消耗品が将来成長を牽引

装置は2025年の血液処理装置および消耗品市場収益の54.62%を占め、あらゆる輸血サービスにおいて不可欠な存在であることを示しています。マルチバッグ自動分離装置およびスマートフリーザーに対するFDA認可は急速なイノベーションを裏付けています。病院は冷却、混合、バーコードトラッキングを統合して手作業を削減するモジュール式システムを好んでいます。ベンダーはダウンタイムを削減し資産寿命を延長する予知保全アルゴリズムを組み込んでいます。設備投資を運用コストに転換するオペレーティング・リース・モデルが登場しており、中堅施設へのアクセスを拡大しています。

消耗品は現時点では規模が小さいものの、2031年にかけて9.31% CAGRで成長する主要な成長エンジンであり、血液処理装置および消耗品市場の長期的な軌跡において重要な役割を担っています。単回使用アフェレーシスキット、病原体不活化スリーブ、および白血球除去フィルターはすべての処置で使用され、継続的な収益ストリームを生み出します。アジア太平洋では、病院の整備拡充と農村部への医療普及プログラムがベースライン需要を押し上げており、成熟市場はRFIDおよび抗菌コーティングを施したプレミアム消耗品へとシフトしています。その結果、現地化された製造拠点を持つ使い捨て製品メーカーはリードタイムを短縮し、通貨リスクを緩和することができます。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

技術別:遠心分離が主導し、AIプラットフォームが検査プロトコルを転換

遠心分離は2025年の血液処理装置および消耗品市場シェアの67.75%を維持しており、その信頼性とコスト効率を示しています。サプライヤーはローター形状とセンサーアレイを改良し、1回の遠心あたりの血小板収率を高め、赤血球溶血を低減しています。サテライトクリニックを対象としたコンパクトな卓上型遠心分離機が低ボリュームニッチ市場を開拓しています。

8.70% CAGRで拡大するAI対応クロスマッチングプラットフォームは、アルゴリズム主導の血液型判定、自動画像取得、およびクラウドベース分析を導入しています。早期採用者は血清学的再検査の減少とより厳密な在庫管理を報告しています。統合上の課題(特にデータプライバシー・コンプライアンスおよび検査室情報システムとの整合性)は残存していますが、パイロット導入では適合性検査の所要時間が2桁台の削減を示しています。予測期間にわたり、分離に遠心分離を、適合性スクリーニングにAIを組み合わせたハイブリッドアーキテクチャが高スループット検査室を支配し、ベンダーエコシステムを統合していくでしょう。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー別:病院が需要の中核を担い、血液銀行がネットワークを拡大

病院および診療所は、外傷、腫瘍、および産科ニーズに牽引され、2025年の血液処理装置および消耗品市場規模の65.60%を占めています。手術室での輸血が最大ボリューム発生源であり続け、病院検査室は迅速対応型成分プロセッサおよび患者近傍血小板振盪器への投資を促しています。統合医療ネットワークは、大口消耗品価格交渉とトレーニング効率化を目的に、複数施設にわたる装置群の標準化を進めています。

血液銀行および輸血センターは現時点では小さなシェアにとどまっているものの、地域大型センターへの統合を背景に2031年にかけて最速の9.96% CAGRで成長する見込みです。中央集権的施設は、単位当たりコストを削減する大容量分離装置、ロボット式バッグシーラー、および自動保管カルーセルを活用しています。アフリカおよび東南アジアの新興国家サービスはWHOの要件に準拠するためこのモデルを採用しています。こうした成長は、血液処理装置および消耗品市場が規模とコンプライアンスに最適化された専門センターにますます依存するようになることを示しています。

地域分析

北米は2025年収益の38.10%を占め、成熟したインフラ、厳格かつ透明性の高い規制、および4兆9,000億米ドルの医療費支出を背景に首位を維持しています。大規模な統合デリバリーネットワークは、進化するAABB基準を満たすために遠心分離機、ウォーマー、および適合性分析装置を継続的に更新しています。イリノイ州およびテキサス州でのAbbottによる5億米ドルの製造拡張は2025年末までに稼働予定であり、輸血診断キットの国内供給を強化する見込みです。FDAのガイダンスパイプラインは予測可能な承認サイクルを促進し、ベンダーが地域の基準検査室で次世代AIアルゴリズムを試験導入することを後押ししています。

アジア太平洋は2031年にかけて8.41% CAGRで最速成長を遂げる地域であり、病院の新設、医療観光、および中間層の保険普及が成長を牽引しています。中国の600カ所の血液センターを対象とした国家品質再認証プログラムが遠心分離機およびアフェレーシス機器のアップグレードを加速しています。Terumoが杭州に設ける1,500万米ドルの生産工場ではReveos(レベオス)システムの現地版を組み立て、省レベルの調達優先事項に対応します。インドおよびタイでは、官民パートナーシップが地域の血漿分画ハブの共同資金調達を行い、高スループット分離装置および無菌チューブウェルダーを義務付けています。

欧州では、病院がコスト管理を強化しながらも新たなEN規格に対応するため病原体低減成分の導入を進めており、安定した設備更新需要が見られます。ドイツおよびフランスの大量購買連合は、稼働率保証付きの複数年サービスバンドルを提供するサプライヤーを優先しています。EU結束基金に紐付いた東欧の近代化資金が中規模都市における自動成分抽出装置の初回導入を支援しており、設置基盤を拡大しています。

中東・アフリカおよび南米は漸進的な成長機会を提供しているものの、インフラ格差が依然として課題となっています。湾岸諸国は三次医療ハブを支援するための最先端ロボティクスに投資しており、サハラ以南のアフリカはドナー資金によるメガセンターを堅牢な遠心分離機および太陽光発電式保管設備で整備しています。ラテンアメリカの民間病院チェーンは医療観光契約獲得のために適合性分析装置をアップグレードしています。これらの地域全体で、柔軟なファイナンスと現地トレーニングを提供するベンダーが競争上の優位を獲得しています。

規制環境

血液処理機器および消耗品は、デバイス規制と血液施設要件(トレーサビリティを含む)の両方を対象とする厳格に管理された安全性・品質体制の下で運用されている。米国では、FDAが遠心分離またはろ過分離の原理を用いる自動血球分離装置に対して特別管理事項および機器固有のガイダンスを適用している。血液および血液成分は、施設登録、現行適正製造規範(cGMP)、ドナー適格性の記録に関する21 CFR各条項を含む枠組みによって規制されている。

重要なコンプライアンス上の変化として、FDAの品質マネジメントシステム規則(QMSR)が挙げられる。これは、ISO 13485:2016を21 CFR Part 820に参照として組み込むことで品質システムに関する期待事項を整合させるものである。これにより、グローバルな製品ポートフォリオ全体で、統一された設計管理、サプライヤー適格性評価、市販後監視の重要性が一層高まる。欧州では、血液処理機器はEU医療機器規則(MDR 2017/745)の対象となり、附属書VIIIの分類規則(保存・通路用機器に関する規則2、血液バッグに使用される一部の添加液など補助的医薬物質を組み込んだ機器に関する規則14を含む)により、適合性評価の負担が増大し、公認機関(ノーティファイドボディ)との関与が強化される可能性がある。これとは別に、2024年6月に発効したEUのSoHO規則(EU)2024/1938は、ヒト由来物質に関する品質および安全性の要求事項を強化し、血液施設のコンプライアンス環境を厳格化するとともに、検証済みでトレーサブルな処理ワークフローおよび適合性を満たす単回使用セットの需要を後押ししている。

バリューチェーン分析

バリューチェーンは、医療グレードのポリマー(バッグや筐体用のPET/PVCなど)、エラストマー(ブロモブチルゴム)、シリコン部品、専用ろ過材といった上流の原材料から始まる。これに続き、機器および消耗品の製造、滅菌(多くの場合エチレンオキサイド処理能力に依存)、QAおよび出荷試験、規制された品質システムの下での包装が行われる。

中流では、OEMおよびブランドオーナーが、ハードウェア(遠心分離機、アフェレーシスシステム、分析装置、加温装置、冷蔵保存装置)と自社の単回使用キット、チューブ、フィルターを統合する。規制当局への申請および検証を通じた適格性確認はリードタイムを延長し、サプライヤー管理要件を増大させる。下流の流通は、資本機器については直接販売・サービス組織を通じて行われるのが一般的であり、消耗品は病院、診断検査機関、血液銀行および輸血センターへの契約調達を通じて供給される。このチェーンは、単一供給源のプラスチックおよび滅菌能力の制約による周期的な供給ボトルネックのリスクに常にさらされており、そのため現地生産の強化、重要ポリマーの複数調達化、大規模な血液ネットワークとのより緊密な需要計画への重点が高まっている。先進的な処理プラットフォームおよび適合性を満たすディスポーザブル製品をめぐる最近の承認および契約活動は、規制上のマイルストーンがどのように供給契約や既設ベースを起点とする消耗品需要へと転換していくかを示している。

競合環境

血液処理装置および消耗品市場は適度に集約されています。Abbott Laboratoriesは2024年シェアで14.0%をリードし、Terumo Corporationが12.0%、Grifols S.A.が11.0%、Haemonetics Corporationが10.0%、F. Hoffmann-La Roche AGが9.0%で続いています。これら5社が世界収益の56%を支配していますが、ニッチなイノベーターがAIソフトウェアおよび合成血液研究によってシェアを侵食しています。

戦略的投資は規模拡大競争を示しています。Grifolsは2023年に過去最高の65億9,200万ユーロの収益を計上し、Brookfieldによる70億ユーロの買収提案を受ける中、業務効率改善に向けて新CEOを任命しました。Haemoneticsは2025年1月、より高マージンなアフェレーシスシステムへのリソース集中を図るため、全血製品ラインをGVSに6,780万米ドルで売却しました。Terumoのreveos(レベオス)プラットフォームは全血4単位を同時処理可能で手作業を65%削減し、オランダのSanquinとの10年契約で採用されており、自動化がサプライヤーを差別化することを示しています。

パートナーシップおよびOEM契約がリーチを拡大しています。Siemens HealthineersはSysmexと血液凝固検査装置および試薬に関するグローバルOEM協定を更新し、25年間の協力関係を活用して高まる血栓性疾患の検査ニーズに対応しています。また、Thermo Fisherは41億米ドルでSolventumの精製・ろ過部門を買収し、血漿分画顧客向けのバンドル提供を可能にするろ過ポートフォリオを強化しました。

新興の破壊的プレーヤーが人工血液代替品を追求しています。日本の大学コンソーシアムは2年間の保存有効期限と普遍的適合性を持つヘモグロビンベース製品を報告しており、イスラエルのRedC Biotechは製薬会社とのパートナーシップのもとで実験室培養赤血球のスケールアップを進めています。まだ商業化前ではありますが、こうした技術革新は献血単位への需要を圧縮し得るため、既存企業は研究開発アライアンスによりリスクヘッジを図っています。

血液処理装置および消耗品業界リーダー

Abbott Laboratories

F. Hoffmann-La Roche AG

Terumo Corporation(Terumo BCT)

Grifols S.A.

Haemonetics Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動化および高スループット処理は、血液センターおよび病院検査室にとって重要な空白領域であり、特に人員制約とコンプライアンス主導のトレーサビリティとのバランスを取る必要がある中で注目されている。その証左の一つが、血液センターにおける自動全血処理・分離プラットフォームの導入である。例えば、SunCoast Blood Centersは全血を成分に分離するためにFDA承認済みの自動化装置(Reveos)を導入し、ベンダー各社は成分品質の測定可能な向上を目指した製品開発を継続している。これにより、複数バッグセット、白血球除去(リューコリダクション)経路、バーコードまたはRFID対応のトレーサビリティを含む、機器と消耗品を統合したソリューションへの需要が支えられており、稼働率の維持と複数拠点医療システム全体でのワークフロー標準化を目指すサービスモデルも同様に需要を後押ししている。

病原体不活化、病院前輸血支援、保存生物学の改善もまた、専用の消耗品および互換性のある処理機器に依存する隣接成長分野へと拡大している。欧州では、Cerusがフランス血液機構(EFS)との間で、INTERCEPT Blood Systemおよびその照射装置INT200に関する4年間の供給契約を締結し、病原体不活化ワークフローをめぐる複数年にわたる調達を強化した。米国では、新世代の処理・採血ソリューションに対するFDAの承認が進んでおり、Hemanext ONE Systemの用途拡大承認、主要サプライヤーによる血漿採血用ディスポーザブルおよびシステムの承認活動などが、単なる漸進的な代替に留まらず、安全性、効率性、成分品質の向上に紐づいた活発な製品サイクルの更新を示している。

最近の業界動向

- 2026年6月:Grifolsは、免疫血液学サンプル分析向けの次世代自動化システムであるEvanzys IHを発表した。この発表はISBT Congressに合わせて行われた。この発売により、Grifolsは自動輸血医学検査室ワークフローにおける地位を強化し、スループット、標準化、接続性が競争上の差別化を左右する分野で存在感を高めている。

- 2026年2月:Terumo Blood and Cell Technologiesは、SunCoast Blood Centersが、全血を赤血球、血漿、血小板に分離するためにReveosシステムを用いたFDA承認済みの全血自動化を導入したことを紹介した。この導入は、手作業による成分処理から、一貫性を向上させ血液センターの人員配置や処理量に関する課題を管理できる自動化プラットフォームへの移行が加速していることを示している。

- 2025年1月:Thermo Fisher Scientificは、Solventumの精製・ろ過事業部門を41億米ドルで買収することに合意した。この取引により、Thermo Fisherは血液・血漿処理ワークフローに関連するろ過能力を拡大し、大量の分離・精製工程を管理する顧客向けにバンドル提供を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、全血および血液成分の処理に使用される機器および消耗品から生じる収益を対象とし、採取・分離工程から始まり、調製、保存、輸血前の取り扱いに至るまで、各種臨床現場における一連の工程を対象とする。

対象範囲の除外事項:血液処理に関与しない一般的な検査キットおよび日常的な診断用試薬、また消費者向け直販の指先穿刺検査製品は除外する。

セグメンテーション概要

- 製品別

- 血液処理装置

- 血液バンク用フリーザー

- 血液型判定分析装置

- 血液ウォーマー

- 血液細胞プロセッサ

- その他の血液処理装置

- 血液処理消耗品

- 輸血バッグ

- 使い捨てアフェレーシスキット

- 採血ランセット

- バイアルおよび採集チューブ

- 血液投与セット

- その他の消耗品

- 血液処理装置

- 技術別

- 遠心分離

- 膜ろ過

- 自動ロボット処理

- AI対応クロスマッチングプラットフォーム

- エンドユーザー別

- 病院および診療所

- 診断検査室

- 血液銀行および輸血センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、血液が病院、血液銀行、輸血サービスを通じてどのように流通するかを把握し、その流れを機器および消耗品需要に結び付けることから始まる。WHOの血液安全性・輸血関連刊行物、各国の血液サービスダッシュボード、CDCまたは同様の国レベルの保健当局の統計といった公的資料を需要の基盤として用いる。また、病院および公共調達ポータル、医療機器安全性に関する通知、輸血実務、白血球除去、病原体不活化の導入状況を扱う査読付き学術誌も確認する。

価格および数量に関する論理を現実的なものにするため、企業の年次報告書、投資家向け説明資料、製品カタログを用いて、何が販売されており、どのように包装されているか(例えば、消耗品が機器と一括販売されているかどうか)を把握する。有料サブスクリプションは、企業財務およびビジネスインテリジェンスに限定的に使用し、加えて特許データベースを用いて製品開発がどこに集中しているか、どの機能が優先されているかを確認する。これらの情報源はさらに、輸血医学に関連する信頼性の高い報道記事や業界団体のウェブサイトと照合される。ここに挙げた文献調査の情報源はあくまで例示であり網羅的ではなく、データ収集、検証、明確化のために他の公的資料も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、実際に購入されているもの、消耗品の交換頻度、血液処理機器の更新を促す要因を検証することに重点を置いた。これらの詳細情報は公的データセットにはしばしば欠落しているためである。主要地域の輸血サービス責任者、血液銀行運営者、検査室マネージャー、流通側の担当者と面談を行い、この情報をもとに利用率、平均販売価格帯、新しい処理工程の導入時期を裏付ける検証を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:12% | アジア太平洋(APAC):41% |

| ミドルティア:51% | 機能/部門責任者:28% | 欧州・中東・アフリカ(EMEA):33% |

| 中小規模プレイヤー:14% | マネージャー:60% | アメリカ大陸:26% |

市場規模算定・予測

市場規模算定の論理は、輸血・供血活動および血液成分調製量を用いて、処理工程に対する見込み需要と、それに関連する機器および消耗品支出を再構築するトップダウン型の構築から始まる。この需要基盤が形成された後、分離・成分調製率、白血球除去済み単位の割合、病原体不活化の導入状況、主要機器の既設ベースの更新周期、血液銀行と病院それぞれの一般的な利用率といった実務的な入力値を用いて、これを価値に変換する。

合計値の妥当性を確保するため、このモデルはさらに、一般的な消耗品セットについて標本抽出した平均販売価格に推定単位数量を乗じるといった選択的なボトムアップ検証、および公開資料で入手可能な場合のサプライヤー側の収益内訳を用いて裏付けられる。明確なボトムアップ経路が成立しない場合(例えば、消耗品が一括販売または流通業者経由で販売されている場合)は、チャネル確認および正規化した価格帯によってギャップを補い、インタビューで再検証する。予測は、供血の成長、病院処置の回復パターン、自動化および安全性関連のアップグレードの進行速度に関する専門家の見解に基づくシナリオ分析を用いて作成され、その後、単一の変数が結果を過度に左右しないよう感度分析を実施する。

データ検証および更新サイクル

最終確定前に、算出結果は採血量、輸血処置指標、公的に観測可能な調達活動といった独立した指標と比較検証され、成長の方向性と規模の一貫性が確認される。異常値についてはアナリストが再度検討し、文書化された対象範囲の変更や価格変動によって説明できない差異がある場合は、主要な前提条件を見直す。

また、新たな安全性要件、供給制約、病原体不活化の導入における段階的な変化など、大きな変化が生じた際には、選定した面談対象者に再度接触する。これは、こうした変化が数量および価格の両方に迅速な影響を及ぼし得るためである。レポートは年次で更新され、重要な事象が発生した際には随時中間更新を行い、最終納品前レビューを実施することで、追跡可能な入力データに基づいて裏付けられる最新の見解を顧客に提供する。

Mordor Intelligenceの血液処理機器・消耗品市場規模算定と他の公開推計との比較

この分野で公表されている市場規模はしばしば異なる。主な理由は、採取、処理、検査の境界線が情報源によって同一ではないこと、また一部の調査では消耗品を反復的な収益源としてではなく、限定的な付随項目として扱っていることにある。基準年、通貨のタイミング、価格を将来に向けてどのように調整するかの違いも、成長のストーリー自体が似ていても目立った差を生み出す。

ベンチマーク表は、2026年の報告値に明確な幅があることを示している。Mordor Intelligenceのモデルでは、対象範囲を血液の分離、調製、保存、輸血前の取り扱いを直接支える機器および消耗品に限定しており、合計値を膨らませる可能性のある隣接する診断専用支出を混在させないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 55.53 B (2026) | |

| 業界刊行物A | USD 45.26 B (2024) | より早い基準年を用いており、より狭い製品ミックスを適用しているとみられる。反復的な消耗品セットおよびフィルターがエンドユーザー全体で完全に計上されているかどうかは明確ではない。 |

| 市場ポータルB | USD 43.47 B (2024) | 2024年を起点としており、地域的な焦点をグローバルな外挿と組み合わせている可能性が高いが、一括販売される消耗品や流通業者の上乗せマージンの扱いについては透明性のある説明がない。 |

対象範囲をワークフローに直結する処理関連支出に限定し、価格および利用率の前提を現場からのフィードバックで検証した場合、算出結果は実際の調達活動および実態レベルとより整合しやすくなる。情報源間に残る差異は、主として何を「処理」として計上するか、消耗品をどのように扱うか、結果を提示する際に用いる年および通貨の慣例によって説明される。

レポートで回答される主要な質問

血液処理装置および消耗品市場の現在の規模と2031年までの規模はどのくらいですか?

市場は2026年に555億3,000万米ドルに達しており、2026年〜2031年の7.61% CAGRを反映し、2031年までに800億6,000万米ドルに達する軌道にあります。

最も急速に拡大している製品セグメントはどれですか?

消耗品(アフェレーシスキットや輸血バッグなど)は2031年にかけて9.31% CAGRで成長すると見込まれており、装置を上回っています。

サプライヤーにとって最も高い成長機会を提供する地域はどこですか?

アジア太平洋は病院の新設、医療観光、および品質システムの高度化に牽引され、8.41% CAGRで最速の拡大を実現しています。

従来の血液処理ワークフローを最も破壊しやすい技術は何ですか?

8.70% CAGRで成長するAI対応クロスマッチングプラットフォームが適合性検査を自動化し、在庫管理を強化しています。

市場リーダーはどこであり、競合環境はどの程度集約されていますか?

Abbott、Terumo、Grifols、Haemonetics、およびRocheが合計56.0%のシェアを保有しており、適度な集約度と活発な競争を示しています。

近期の市場成長を抑制し得る主要な課題は何ですか?

厳格な規制コンプライアンスおよび機器コストの上昇が運営予算を圧迫しており、特に小規模施設や新興市場の施設において顕著です。

最終更新日: