医薬品無菌試験市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

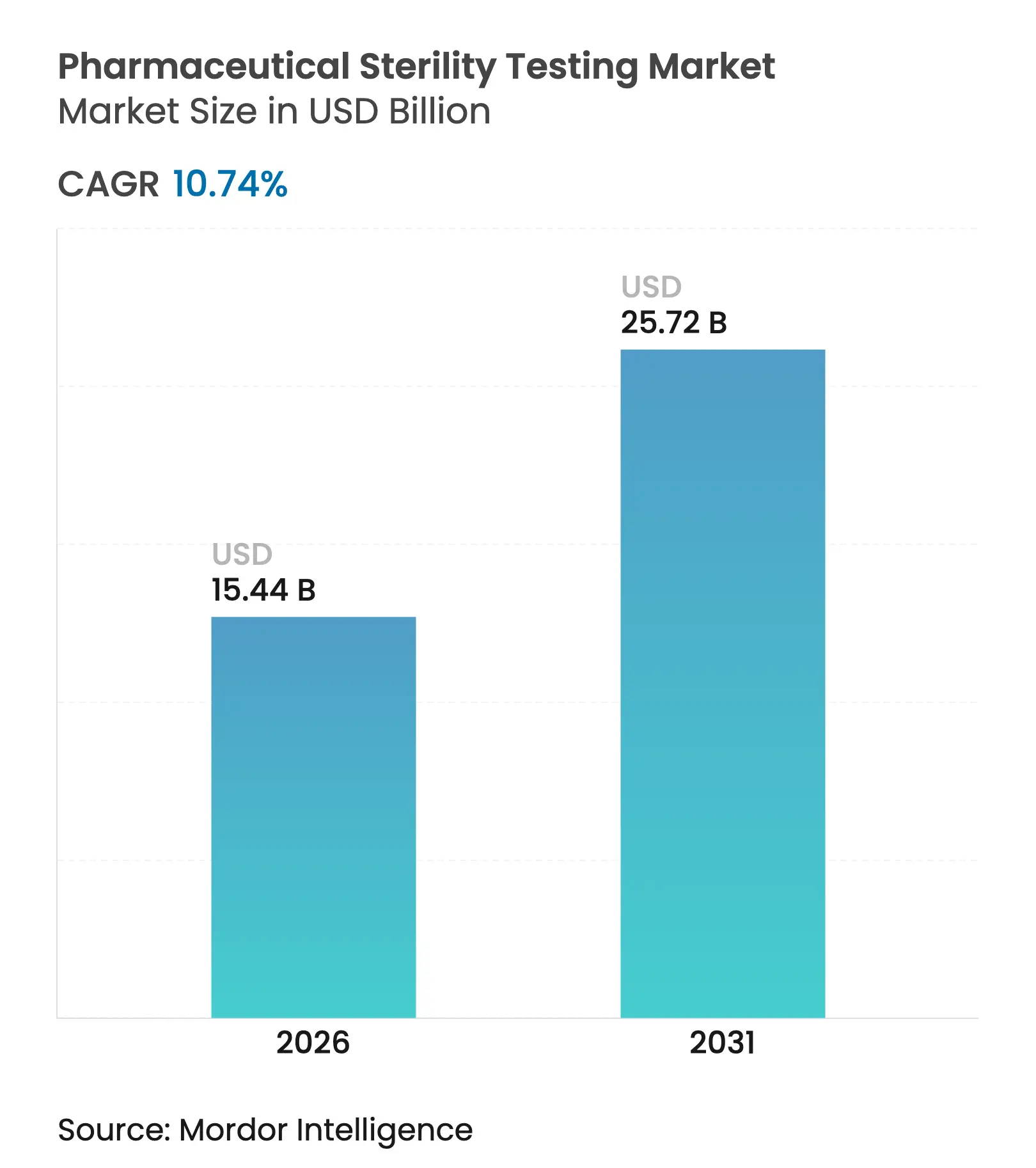

| 市場規模 (2026) | 15.44 十億米ドル |

| 市場規模 (2031) | 25.72 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品無菌試験市場分析

2026年の医薬品無菌試験市場規模は157億4,400万米ドルと推定され、2025年の139億4,000万米ドルから成長しており、2031年の予測値は257億2,000万米ドルで、2026年から2031年にかけてCAGR10.74%で成長しています。この成長は、世界的な規制の厳格化、バイオロジクスの急速な普及、および製品リリースのタイムラインを加速しながらコンプライアンスリスクを低減するアウトソーシング品質管理パートナーシップへの製薬メーカーの戦略的移行に起因しています。[1]食品医薬品局、「迅速微生物試験法の査察」、fda.gov迅速微生物試験法(RMM)バリデーション推進、拡大する非経口製剤パイプライン、および自動化試験技術への記録的なベンチャー資金が、注射剤、ワクチン、遺伝子治療製品全体にわたる無菌保証サービスへの需要をさらに増幅させています。その結果、医薬品無菌試験市場は、無菌確認サイクルを14日間から72時間未満に短縮する閉鎖系・データリッチなワークフローへと進化し続けています。

レポートの主要なポイント

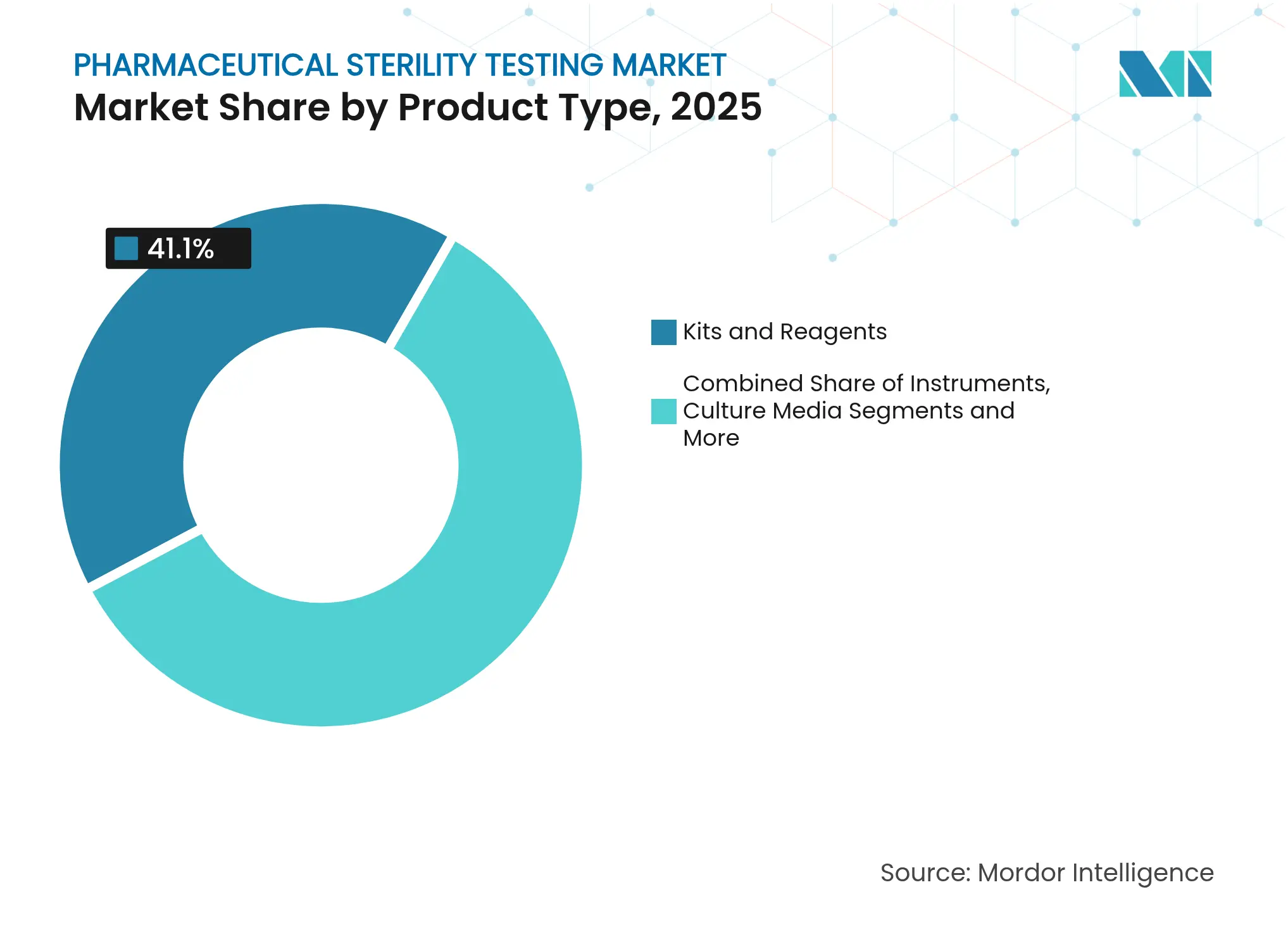

- 製品タイプ別では、キットおよび試薬が2025年の医薬品無菌試験市場シェアの41.10%をリードし、迅速微生物試験法機器は2031年までCAGR13.95%で拡大する見込みです。

- サービスモデル別では、アウトソーシング試験サービスが2025年の医薬品無菌試験市場規模の59.60%を占め、2031年までCAGR12.36%で成長すると予測されています。

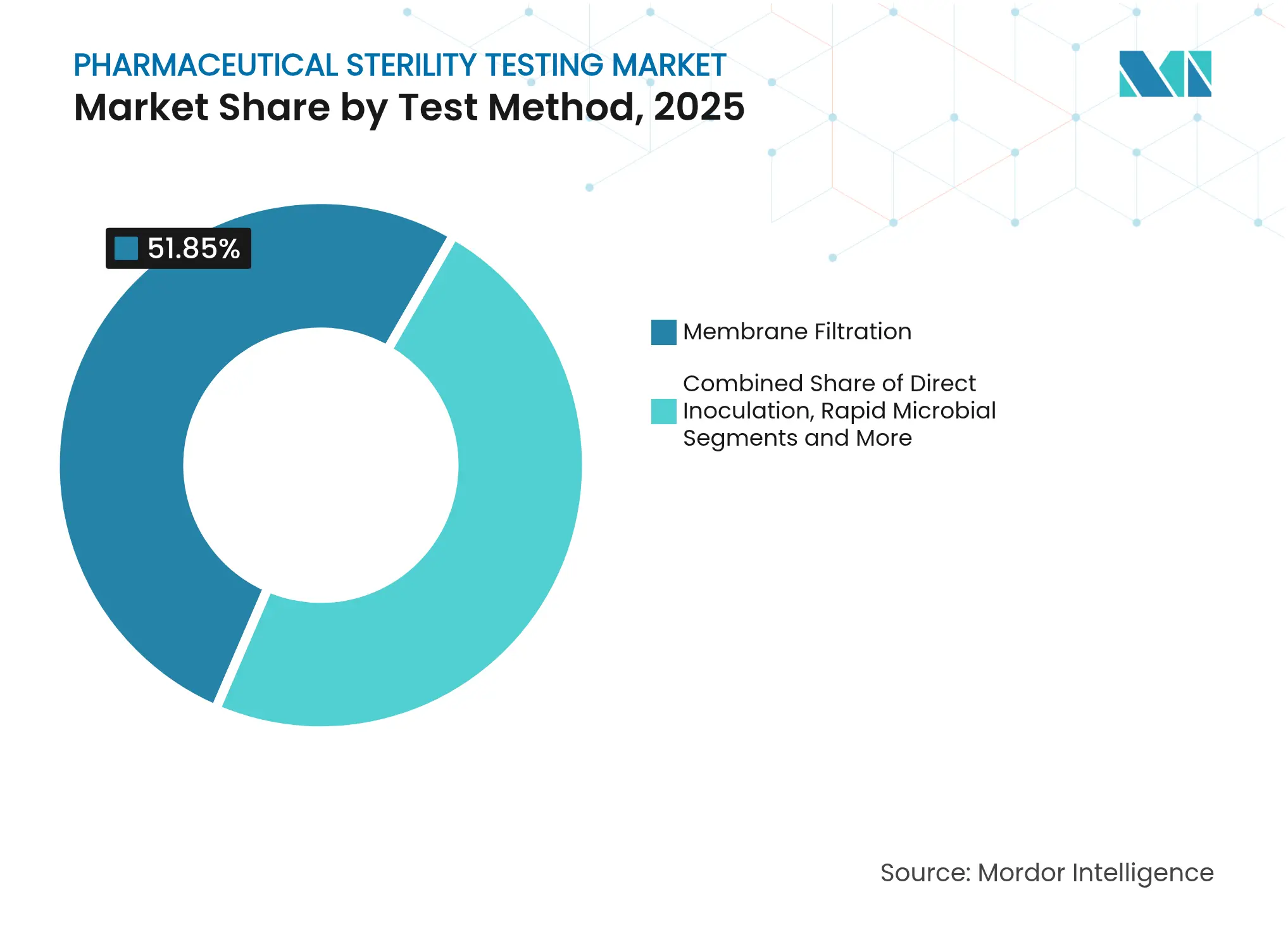

- 試験方法別では、メンブレンフィルトレーションが2025年の医薬品無菌試験市場規模の51.85%を占め、迅速試験法はCAGR15.28%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の医薬品無菌試験市場シェアの59.75%を支配し、受託研究機関(CRO)および受託開発製造機関(CDMO)は2031年までCAGR13.64%を記録すると予測されています。

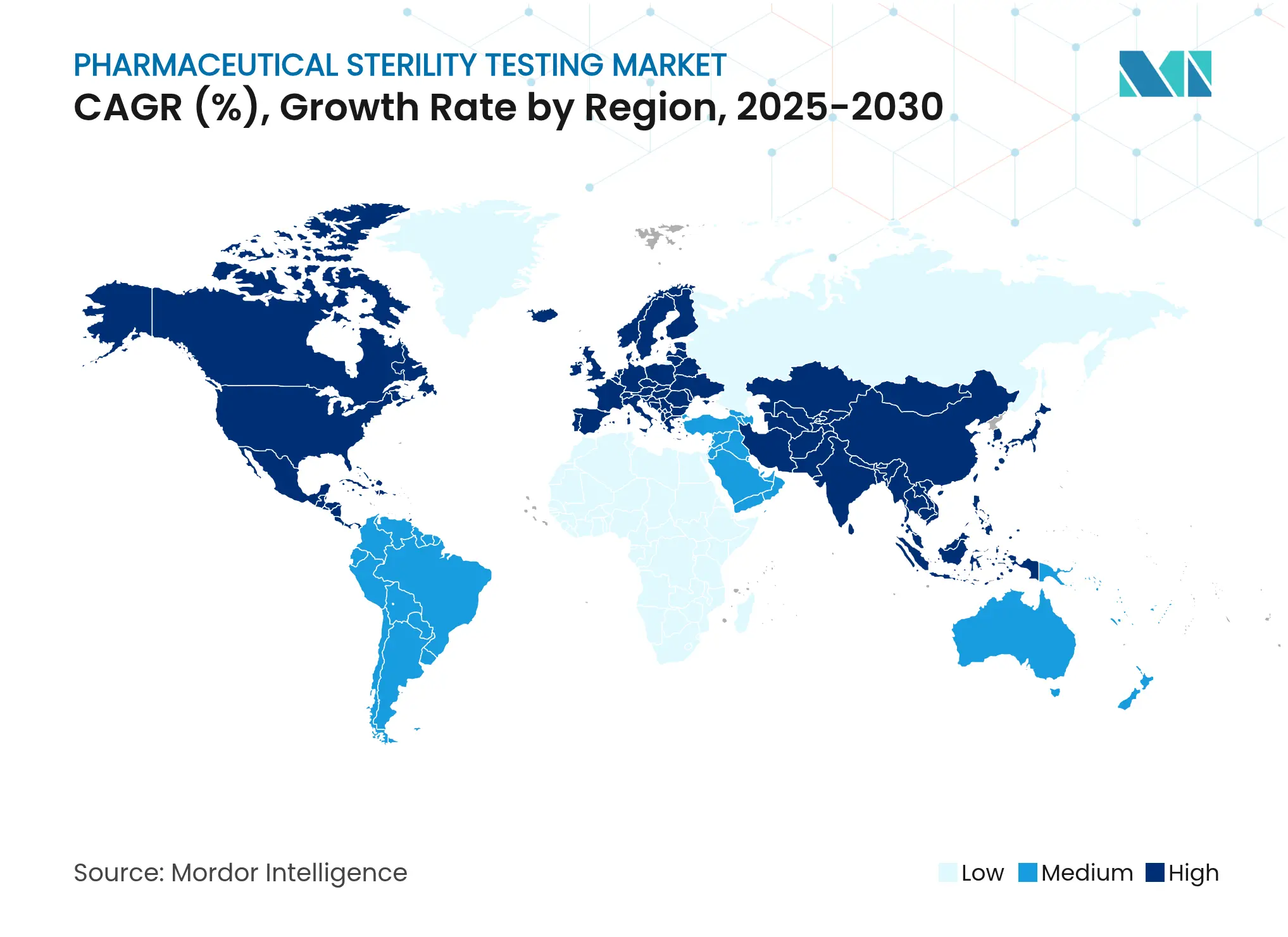

- 地域別では、北米が2025年の医薬品無菌試験市場において40.35%の収益シェアを保持し、アジア太平洋が2031年までCAGR11.88%で最も速い地域成長を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品無菌試験市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非経口バイオロジクスのパイプライン拡大 | +2.10% | 世界、北米および欧州連合 | 中期(2〜4年) |

| 最新GMP附属書1への準拠に向けたアウトソーシング品質管理の急増 | +1.80% | 世界、欧州連合およびアジア太平洋 | 短期(2年以内) |

| RMMバリデーションを奨励する食品医薬品局のドラフトガイダンス | +1.40% | 北米、世界への波及 | 中期(2〜4年) |

| 小ロット試験を必要とする希少疾病用医薬品承認の加速 | +1.20% | 北米および欧州連合、アジア太平洋への拡大 | 長期(4年以上) |

| 自動化無菌試験スタートアップへのベンチャーキャピタル資金 | +0.90% | 北米、欧州連合での早期普及 | 短期(2年以内) |

| 細胞・遺伝子治療製造能力の拡大 | +1.60% | 世界、北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非経口バイオロジクスのパイプライン拡大

2024年には新規バイオロジクスの承認件数が前年比21%増加し、17件の新規生物製剤承認申請(BLA)が商業生産に移行したことで、最終滅菌に依存できない無菌製造環境への新たな需要が生まれました。各モノクローナル抗体バッチは現在、出荷前に容器閉鎖完全性検査、リアルタイム環境モニタリング、および迅速マイコプラズマ検出を受けており、製品ロットあたりの無菌試験総数が増加しています。医薬品無菌試験市場は、交差汚染リスクを軽減するシングルユース・アイソレーターを中心に、消耗品の回転率向上と機器設置台数の増加から恩恵を受けています。抗体製造施設で普及している閉鎖系充填ラインは統合型無菌保証プラットフォームを必要とし、ベンダーがろ過媒体、プロセス適格性評価、およびインサイチュATPモニタリングを統合ソリューションにバンドルすることを促しています。個別化バイオロジクスはバッチサイズを縮小し有効期限を短縮することでこの需要をさらに強め、試験ラボが3日未満で無菌クリアランスを発行できる自動化リーダーへの移行を推進しています。

最新GMP附属書1への準拠に向けたアウトソーシング品質管理の急増

欧州連合の2023年附属書1改訂は、製薬メーカーに対し汚染管理戦略の正式化と、すべての無菌プロセス工程にわたるリスクベースの環境モニタリングの導入を義務付けています。[2]医薬品査察協定スキーム(PIC/S)、「附属書1改訂の実施」、picscheme.orgアイソレーターやデータインテグリティソフトウェアへの資本が不足する中小企業は、受託試験ラボへの依存を強めており、アウトソーシング無菌試験の市場支配率60.2%を支えるサービスプロバイダーの拡大を促進しています。Eurofinsだけで45か所のGMP準拠サイトを運営し、24時間365日の迅速無菌試験キューを提供することで、世界の顧客が非経口製剤ロットの短縮されたリードタイム目標を達成できるよう支援しています。アウトソーシングは同時に、メソッドバリデーションおよび規制申請を管理する微生物学の専門家へのアクセスを製造業者に提供することで、人材不足を軽減します。

迅速微生物試験法(RMM)バリデーションを奨励する食品医薬品局のドラフトガイダンス

食品医薬品局(FDA)の2024年ドラフトガイダンスは、蛍光法、PCR法、およびATPバイオルミネッセンス技術の同等性実証経路を明確化し、従来の14日間培地培養法の代替に関する不確実性を低減しています。早期採用者は、RMMシステムが48時間の有効期限を持つ細胞治療製品のロットリリースを加速し、製品ラインあたり最大1,500万米ドルの運転資本リスクを削減できることを示しています。製造業者は現在、充填ラインに自動化リーダーを直接組み込んでリアルタイムで無菌クリアランスを取得し、電子バッチ記録との統合によりデータインテグリティと監査対応力を向上させています。

小ロット無菌試験を必要とする希少疾病用医薬品の承認加速

2024年には希少疾病用医薬品の承認が過去最高を記録し、その多くが従来の無菌試験に必要なサンプル採取量を制限するマイクロボリュームバイアルを含んでいます。そのため、スポンサーはリスクベースの環境モニタリング戦略を採用し、制限アクセスバリアシステム内での継続的な微粒子モニタリングで最小限の最終製品試験を補完しています。受託ラボは、希少な原薬を保護するカスタム統計的サンプリングプランおよび独自の低容量メンブレンフィルトレーションカセットを提供することで対応しています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動化アイソレーターの高い初期投資コスト | -1.30% | 世界、特に中小規模製造業者への影響 | 中期(2〜4年) |

| 高所得国における熟練微生物学者の不足 | -0.80% | 北米および欧州連合、世界への波及効果 | 長期(4年以上) |

| 直接接種法における持続的な偽陽性リスク | -0.70% | 世界、コスト感応度の高い市場への影響が大きい | 短期(2年以内) |

| 新興市場における規制要件の断片化 | -0.60% | アジア太平洋、ラテンアメリカ、中東・アフリカの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化アイソレーターの高い初期投資コスト

ターンキー無菌アイソレーターラインは設置・バリデーション前の費用だけで50万米ドル以上かかり、年間メンテナンスおよび除染サイクルを含めると100万米ドルを超える場合があります。この費用は、施設建設と臨床試験資金のバランスを取りながら運営する新興バイオテク企業の資本配分を制約します。そのため多くの企業は社内無菌試験のアップグレードを先送りし、アウトソーシングへの依存を強め、並行リリース戦略を複雑にする可能性のあるサンプル輸送時間の長期化を招いています。ベンダーは従量課金制リースモデルによってコスト負担の軽減を試みていますが、キャッシュフローが限られた企業での普及は依然として低調です。大量生産のジェネリック注射剤メーカーも、規制当局の奨励にもかかわらず、アイソレーション技術の利点と厳しい価格マージンを比較検討しており、広範な普及が遅れています。

高所得国における熟練微生物学者の不足

上級微生物学者の退職と製薬微生物学分野における大学の輩出数の限界が相まって、米国および西欧全体で数百の品質管理ポジションが未充足のままとなっています。RMMの普及が進む中、残存スタッフはより重いバリデーション業務を担い、燃え尽き症候群と離職リスクが高まっています。受託ラボはギャップを埋めるためにトレーニングアカデミーを拡充していますが、需要は依然として供給を上回っています。人工知能(AI)コロニーカウンターおよびスクリプト化された逸脱分析ツールは希少な専門知識への依存を低減することを目指していますが、規制当局の査察では依然として人間による監督が求められており、労働力のボトルネックが持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キットおよび試薬が収益を維持し、機器が普及を加速

キットおよび試薬は2025年の医薬品無菌試験市場シェアの41.10%を占め、予測可能なサプライヤーのキャッシュフローを支える不可欠な反復購入の性質を反映しています。メンブレンフィルトレーションの実施ごとに新鮮な滅菌パッド、プレフィル培地ブロス、および中和剤が消費され、世界のバッチ数の増加に伴い安定した数量成長に転換されています。バーコードトレーサビリティを組み込んだ使用準備済み培地パウチが世界中に出荷され、オートクレーブサイクルを排除し、技術者の取り扱いを削減し、データインテグリティの監査証跡を強化しています。ベンダーは複数年の供給契約を確保するため、環境モニタリングプレートおよび消毒剤残留物を総合的な試薬ポートフォリオに組み込み続けています。

迅速微生物試験法機器は現在のところドル換算での貢献は小さいものの、CAGR13.95%を記録しており、医薬品無菌試験市場の技術構成を再定義しています。最新の画像ベースのインキュベーションチャンバーは最大700本のサンプルボトルを同時に受け入れ、8時間以内にコロニー増殖を検出するマシンビジョンアルゴリズムを採用しています。早期採用者は手動プレートカウントと比較して85%の労働力削減を報告し、より迅速な製品リリースクリアランスを達成しており、高スループットのバイオロジクス製造施設において説得力のある投資回収を提供しています。機器ベンダーはハードウェアとサブスクリプション型分析エンジンを組み合わせ、ユーザーがグローバル事業を拡大するにつれて継続的な収益を確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

サービスモデル別:アウトソーシング品質管理サービスが支配し、社内ラボが戦略的役割を維持

アウトソーシング無菌試験パートナーは2025年の総試験量の59.60%を処理し、医薬品無菌試験市場の83億1,000万米ドルに相当します。その魅力は、深い規制対応力、マルチサイトの冗長性、および数百のクライアントにわたってアイソレーター投資を償却し、単一製造業者ラボでは達成不可能な価格水準を実現する能力に起因しています。最近のFDAリモート査察パイロットは、リアルタイムの監査データを規制当局にストリーミングできる統合型ラボ情報管理システムを維持する大規模ネットワークをさらに優遇しています。

社内ラボは、継続的な生産が並行無菌クリアランスを必要とするブロックバスター分子において不可欠な存在であり続けています。ギガスケールで製造する企業は、知的財産管理とサンプル輸送時間の短縮を重要な優位性として挙げ、コアフィルフィニッシュスイート内にバリアアイソレーターラインを維持しています。上位10社の製薬企業が低量療法ロットをアウトソーシングしながら高量ワクチン試験を自社で維持するハイブリッドモデルが台頭し、柔軟性とコストのバランスを取っています。

試験方法別:メンブレンフィルトレーションが優位を維持し、迅速技術が普及を加速

メンブレンフィルトレーションは医薬品無菌試験市場シェアの51.85%を提供し、広範な公定書への受け入れとストレスを受けた微生物に対する高い回収率で信頼を集めています。フィルトレーション設備は現在、クランプエラーを最小化するために事前滅菌済みシングルユースマニホールドとオンライン圧力モニタリングを統合しています。サプライヤーはまた、mRNAプラットフォームで人気を集めている脂質ナノ粒子製剤向けに調整された低吸着メンブレンを商業化しています。

迅速微生物試験法は成長の主役であり、FDAの奨励と細胞・遺伝子治療(CGT)サプライチェーンにおけるリードタイムの短縮に後押しされてCAGR15.28%を達成しています。ATPバイオルミネッセンスリーダーは4時間以内に汚染を検出し、PCRマイクロフルイディクスチップは広範なサンプル前処理なしに30分でマイコプラズマを定量化します。公定書機関が新しい章を承認するにつれ、製造業者はデュアルメソッド戦略をますます採用しており、予備クリアランスのための迅速スクリーニングに続いて確認用メンブレンフィルトレーションを実施することで、速度と規制上の親しみやすさを融合させ、市場の好みを徐々に自動化モダリティへと傾けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

サンプルカテゴリー別:注射剤、バイオロジクス、ワクチンが試験の注目を集める

注射剤は血流への直接曝露を考慮して需要の中心であり続け、2024年の総試験イベントのほぼ半分を占めています。プレフィルドシリンジ、凍結乾燥バイアル、および大容量非経口製剤は100%バッチ試験を必要とし、高活性抗がん剤の台頭が無菌審査をさらに強化しています。タンパク質、ウイルスベクター、脂質ナノ粒子を含むバイオロジクスおよびワクチンは加熱滅菌を回避しなければならず、高度な汚染管理エンベロープと頻繁なインプロセス無菌検査を採用しています。

薬剤溶出ステントやオンボディインジェクターなどの医療機器との組み合わせ製品は、無菌試験の範囲を従来の製薬の境界を超えて拡大し、機器ベンダーが不規則な形状に対応する柔軟なフィクスチャーを開発することを促しています。点眼液は成熟しているものの、敏感な眼組織への配慮と無菌充填を必要とする防腐剤フリー製剤へのシフトにより、安定した試験貢献者として持続しています。シングルユース技術がステンレス鋼ラインに取って代わるにつれ、サンプルカテゴリーの複雑性が増し、ラボが一つの施設で複数の試験マトリックスを習得することを求めています。

エンドユーザー別:大手製薬企業が量をリードし、CROおよびCDMOが急速に拡大

製薬・バイオテクノロジー企業は2025年の医薬品無菌試験市場シェアの59.75%を支配し、規模の経済と知的財産保護がクリーンルームの専用化を正当化する場合に社内で試験を実施しています。これらの企業の無菌プログラムは現在、ラボデータを予知保全および汚染トレンド分析に活用することを目指す企業全体のデジタル品質イニシアチブと交差しています。

受託研究・製造機関は、二桁台のバイオロジクスアウトソーシングと無菌試験収益のCAGR13.64%に支えられ、最も急速な拡大を享受しています。サービスプロバイダーは、24時間サンプル受付、統合型容器閉鎖完全性試験、およびリアルタイムで規格外イベントをクライアントに通知するクラウドダッシュボードによって差別化を図っています。医療機器メーカーおよび病院内調剤薬局は、注射剤混合物および埋め込み型デバイスに関する規制が厳格化する中で製薬グレードの無菌バリデーションを求める新興エンドユーザーコホートを代表しています。

地域分析

北米は2025年の医薬品無菌試験市場収益の40.35%を占め、RMM普及に関するFDAのリーダーシップ、広範なバイオロジクスパイプライン、および自動化スタートアップへの豊富なベンチャーキャピタルに支えられています。米国の製造業者は運転資本を削減するために高速シリンジラインに成長直接リーダーおよびAI搭載コロニーカウンターを組み込み、カナダのバイオテクハブはカナダ保健省とFDAの整合性を満たすために国境を越えた受託ラボを活用しています。メキシコの拡大するフィルフィニッシュセクターは、サンプルの完全性を維持するために調整された国境を越えた物流ソリューションを促進し、カリフォルニア州およびテキサス州のサードパーティ試験センターに依存しています。

欧州はGMP附属書1改訂がバリア技術アップグレードへの投資を促進する中、強い需要を維持しています。ドイツおよびアイルランドは閉鎖系無菌保証向けに構成されたグリーンフィールドバイオプロセシング施設を建設しており、英国の「先進治療ライセンス」経路は病院ベースの製造に参入するCGTの迅速試験法バリデーションを加速しています。データインテグリティへの規制上の注目が、ステークホルダーがリモートで監査できるブロックチェーン基盤の電子バッチ記録を導入するラボを促進しています。

アジア太平洋は最も急速に成長する地域であり、2031年までCAGR11.88%と予測されています。中国は国家薬品監督管理局のPIC/Sとの調和を通じて無菌基準を引き上げ、国内ワクチンメーカーに欧州ベンダーからのアイソレーター技術の輸入を義務付けています。韓国およびシンガポールは、多国籍クライアントのジャストインタイム在庫モデルを満たす48時間未満のリリースサイクルを達成するために自動化無菌試験スイートを組み込み、グローバルな原薬(API)およびバイオロジクス輸出センターとしての地位を強化しています。インドのハイデラバードおよびアーメダバードの注射剤ハブは微生物学者を育成し人材不足に対処するための官民スキルアカデミーを設立し、オーストラリアは大学・病院ネットワークに連携したウイルスベクター製造を拡大するための政府助成金を活用しています。

競合環境

医薬品無菌試験市場は中程度に断片化されているものの、戦略的統合によってますます形成されています。Thermo Fisher Scientific、Sartorius、およびMerck KGaAは機器、試薬、サービス全体にわたる規模の優位性を活用し、バリデーションワークフローを簡素化するエンドツーエンドのソリューションバンドルを通じて顧客の粘着性を強化しています。Thermo FisherによるSolventumの精製・ろ過事業の41億米ドルでの買収は、ダウンストリームプロセシングのフットプリントを拡大し、拡張されたバイオプロセスポートフォリオ内でのメンブレンフィルトレーションキットおよびアイソレーター消耗品のクロスセルを可能にしています。

STERISおよびNelson Labsを含む中堅競合他社は、超短期製品有効期限を持つCGT製造業者にアピールする6日間の無菌クリアランスを保証する迅速試験サービスによってニッチを開拓しています。DanaherによるCytiva(旧GEヘルスケアライフサイエンス)とPallの統合は、ろ過ハードウェアと分析ソフトウェアを融合させた75億米ドルのバイオプロセス技術プラットフォームを創出し、シングルユース生産ラインへの統合型無菌保証パッケージを約束しています。ベンダーはコロニーカウントを予測品質インサイトに変換するサービスとしてのソフトウェア(SaaS)ダッシュボードをますます組み込み、スタンドアロンのハードウェア機能ではなくデータ分析の深さに基づいて提供物を差別化しています。

新興の破壊的企業は、自律型細胞治療の分散型病院ベース生産向けに設計されたAIガイドロボティクス、クラウドネイティブバリデーションワークフロー、およびミニチュアベンチトップアイソレーターに注力しています。Persist AIなどのベンチャー支援企業は、社内品質管理インフラを持たないながらもサードパーティプロバイダーのみへの依存を望まないスタートアップにアピールするモジュール型ロボットラボを展開し、試験法開発を自動化しています。競争の激しさは、価格だけでなく、異質な治療パイプラインに合わせた結果までの時間、デジタルトレーサビリティ、および柔軟な能力を中心に展開しています。

医薬品無菌試験業界リーダー

Charles River Laboratories Inc.

Merck KGaA

Sartorius AG

SGS SA

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは41億米ドルでSolventumの精製・ろ過事業を買収し、バイオプロダクション能力を拡大し、2030年までに1億2,500万米ドルの営業利益シナジーを目標としています。

- 2025年2月:STERISは英国スウィンドンに新しい試験・バリデーションラボを開設し、欧州の無菌試験リーチを拡大しました。

- 2025年2月:JabilはPharmaceutics International Inc.を買収し、CDMOネットワークに36万平方フィートの無菌充填および高活性能力を追加しました。

- 2025年1月:Pace Life SciencesはCuriaからニュージャージー州のラボを購入し、FDA登録済みの無菌試験および容器閉鎖完全性試験サービスを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、医薬品無菌試験市場を、完成医薬品、原材料、および無菌製造インプットにおける生存可能な微生物の不在を確認する機器、シングルユースアクセサリー、使用準備済み培地、試薬キット、および手数料ベースの無菌試験、バイオバーデン試験、エンドトキシン試験サービスから世界中で生み出されるすべての収益として定義しています。対象範囲は、従来のメンブレンフィルトレーションおよび直接接種プロトコル、ならびに現在規制上の受け入れを得つつある迅速微生物試験法を含みます。

調査範囲の除外:獣医、食品、および環境の無菌試験は対象外です。

セグメンテーション概要

- 製品タイプ別

- 機器

- キットおよび試薬

- 培地

- 無菌試験アクセサリー

- その他

- サービスタイプ別

- 社内試験

- アウトソーシング無菌試験サービス

- 試験方法別

- メンブレンフィルトレーション

- 直接接種法

- 迅速微生物試験法

- その他の方法

- エンドユーザー別

- 製薬・バイオテク企業

- 医療機器メーカー

- CROおよびCDMO

- 調剤薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、注射剤製造業者の品質保証ディレクター、北米、欧州、アジア太平洋のアウトソーシング試験ラボの微生物学スーパーバイザー、およびアイソレーターOEMのバリデーションエンジニアにインタビューを実施しました。これらの対話は、試験失敗率、ラボスループット稼働率、およびATPバイオルミネッセンスキットの普及速度に関するデスクリサーチの前提を検証し、モデル係数を微調整しました。

デスクリサーチ

米国FDAのバイオロジクスライセンス統計、欧州医薬品庁(EMA)のEudraGMPデータベース、欧州医薬品品質局(EDQM)の適合証明書ログ、米国薬局方第71章の採用通知、および滅菌注射剤と培地を追跡するHSコード3002および3821の税関輸送コードなどの公開ドメインの柱から開始しました。主要な無菌充填CDMOの年次報告書、フォーム10-K、投資家向け資料、および施設拡張プレスリリースが生産ライン数とスループットを提供しました。企業収益のためのD&B Hoovers、工場立ち上げニュースのためのDow Jones Factiva、および無菌アイソレーター特許量のためのQuestelを含む一部の有料資産が競争密度の推定を裏付けました。二次情報源のセットは例示的なものであり、網羅的ではなく、他の多くの記録がファクトチェックとコンテキスト構築に役立てられました。

市場規模算定と予測

トップダウンの需要プールは、(規制リリース統計から導出された)世界の無菌医薬品バッチ量を必須の無菌試験イベントにマッピングし、地域固有の平均サービス価格と消耗品ミックスベンチマークを使用してコスト加重することで構築されました。アイソレーター出荷のサプライヤーロールアップとサンプリングされたキット単価請求書がボトムアップの妥当性確認を提供しました。主要変数には、a)新規無菌注射剤の上市、b)迅速試験法によってリリースされるバッチの割合、c)アウトソーシング試験の浸透率、d)バッチあたりの平均キット消費量、e)アイソレーター交換サイクルが含まれます。5年間のバッチ成長、アウトソーシングシェア、およびバイオロジクスパイプライン規模に関する多変量回帰が2025年〜2030年の予測を駆動し、サンプリングされた平均販売価格(ASP)のギャップは地域別ブレンド価格系列で補完されます。

データ検証と更新サイクル

アウトプットは3層レビューを通過します:自動分散フラグ、クロステーブルピアチェック、およびシニアアナリストの承認。モデルは年次更新され、附属書1の施行や主要CDMOの能力追加などの重要なイベントによって年内改訂がトリガーされます。

当社の医薬品無菌試験ベースラインが信頼性を持つ理由

企業が市場を異なる方法でスライスするため、公表数値は乖離しています。一部はアウトソーシング手数料のみを計上し、他は迅速試験法の消耗品を無視し、更新頻度も異なります。

主要なギャップ要因には、範囲の広さ、機器資本フローの包含、通貨換算のタイミング、および迅速試験法の普及がベースケースシナリオかアップサイドシナリオとして扱われるかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要なギャップ要因 |

|---|---|---|

| 139億4,000万米ドル(2025年) | ||

| 19億3,000万米ドル(2025年) | グローバルコンサルタントA | 機器販売を除外し、保守的な迅速試験法普及を使用 |

| 18億米ドル(2024年) | 業界誌B | アウトソーシングサービス収益のみを捕捉し、アジア太平洋のキット消費を省略 |

| 15億4,000万米ドル(2025年) | 業界団体C | 均一な平均販売価格(ASP)を適用し、2年間の年次更新ラグ |

この比較は、当社のアナリストが製品・サービスの完全な範囲、地域固有の価格ラダー、および適時の一次バリデーションを統合することで、より広範でありながら証拠に裏付けられたベースラインが得られ、意思決定者に信頼性が高く透明性のある出発点を提供することを示しています。

レポートで回答される主要な質問

医薬品無菌試験市場の現在の価値はいくらですか?

医薬品無菌試験市場は2026年に157億4,400万米ドルであり、CAGR10.74%で2031年までに257億2,000万米ドルに達する見込みです。

どの地域が世界の収益をリードしていますか?

北米は、迅速微生物試験法普及へのFDAの支援と大規模なバイオロジクスパイプラインにより、業界収益の40.35%を占めています。

なぜ迅速微生物試験法が普及しているのですか?

無菌試験のタイムラインを14日間から72時間未満に短縮でき、時間的制約のある細胞・遺伝子治療のロットリリースを加速できるためです。

無菌試験におけるアウトソーシングはどの程度重要ですか?

アウトソーシング品質管理サービスは総試験支出の59.60%を占めており、製造業者が多額の設備投資なしに専門的な能力にアクセスすることを好む傾向を反映しています。

最大の収益を生み出す製品カテゴリーはどれですか?

キットおよび試薬は、すべての無菌試験の実施に新鮮な消耗品が必要なため、41.10%で最高のシェアを占めています。

迅速技術の普及における主な障壁は何ですか?

自動化アイソレーターの高い初期投資コスト(多くの場合50万米ドルを超える)が、中小規模の製造業者にとって主要な財務的ハードルとなっています。

最終更新日: