生分解性ステント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

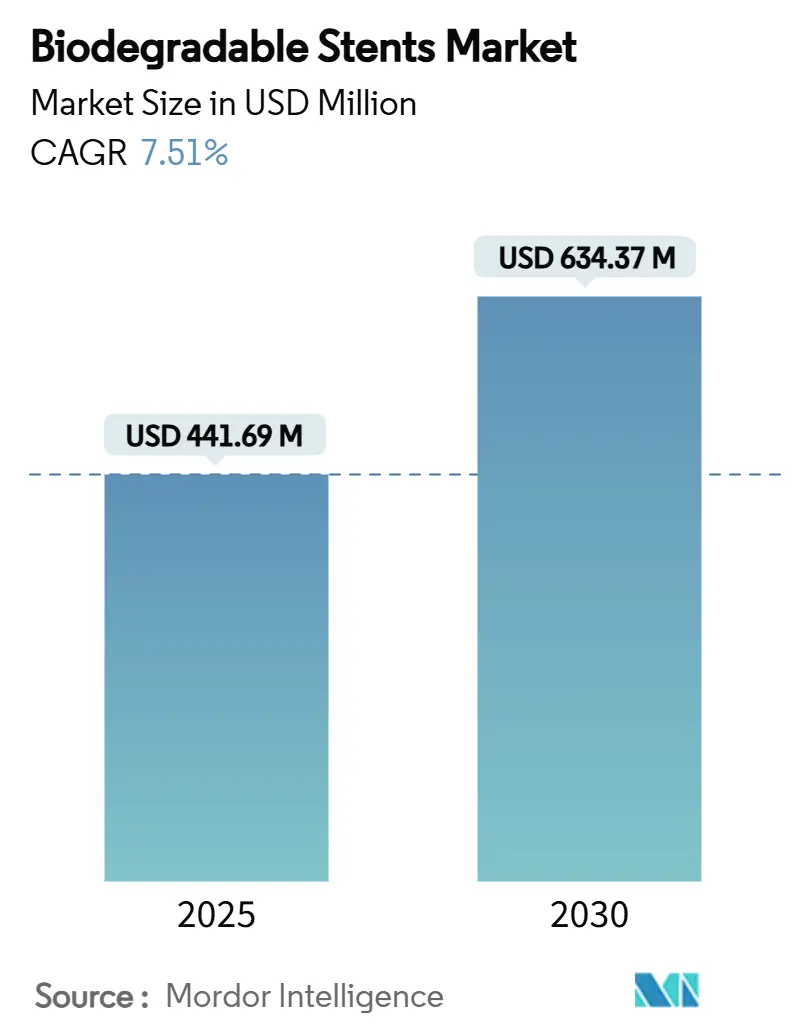

| 市場規模 (2025) | 441.69 百万米ドル |

| 市場規模 (2030) | 634.37 百万米ドル |

| 成長率 (2025 - 2030) | 7.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生分解性ステント市場分析

生分解性ステント市場規模は2025年に4億4,169万米ドルに達し、2030年までに6億3,437万米ドルへと拡大し、同期間に7.51%のCAGRを記録する見込みです。規制当局による後押し、高分子科学およびマグネシウム合金科学における革新的進歩、そして高齢者における心血管疾患の有病率上昇が相まって、一時的かつ完全吸収性のスキャフォールドが永久金属インプラントの魅力的な代替手段となっています。病院および外来手術センターは、吸収性技術を生涯合併症を低減する手段として捉えており、医師は将来の介入に向けた治療の柔軟性が維持される点を評価しています。大手メーカーは供給のボトルネックを回避するため、高純度ラクチドおよびマグネシウムの生産能力を拡大しており、早期採用者は良好な実臨床アウトカムを記録することで臨床的信頼のさらなる加速に貢献しています。これらの要因が相まって、生分解性ステント市場は、機械的強度、デリバリー性、および分解制御に関するプラットフォームの改良が進む中、着実な上昇軌道をたどっています。

主要レポートのポイント

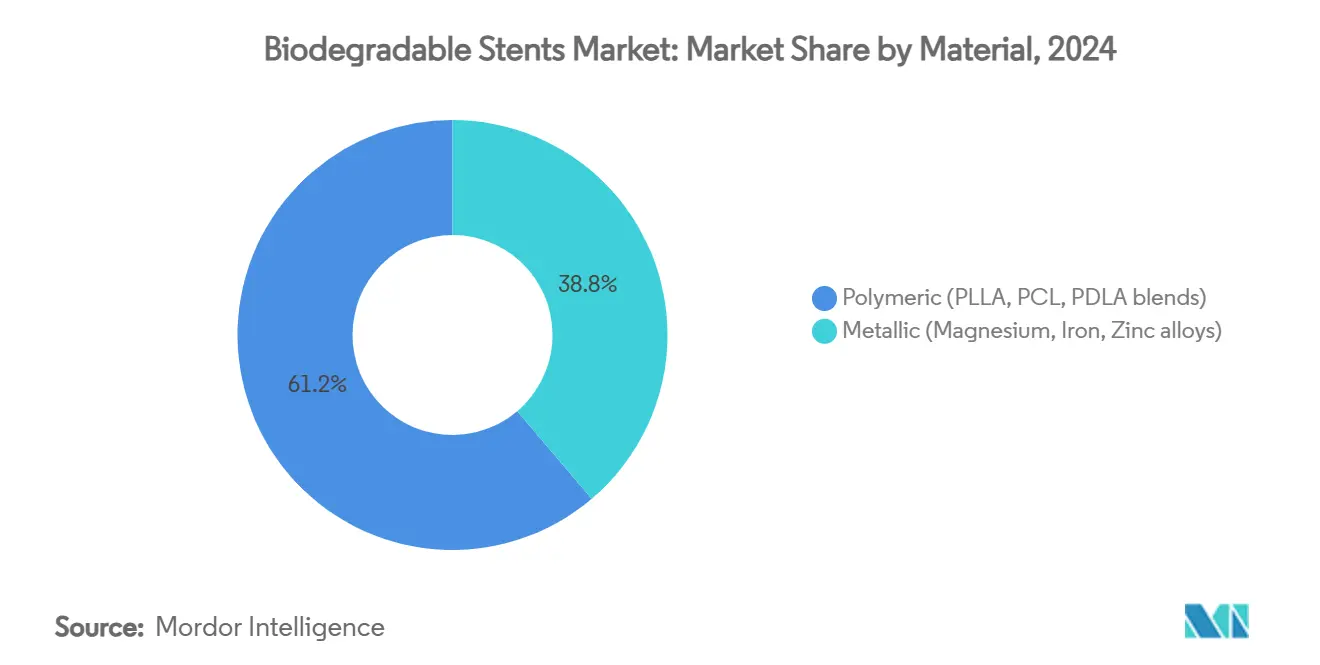

- 材料別では、高分子プラットフォームが2024年の収益の61.22%を占め、金属スキャフォールドは2030年に向けて11.22%のCAGRで成長する見込みです。

- 用途別では、冠動脈疾患が2024年に76.34%のシェアでトップとなり、末梢動脈疾患は2030年にかけて11.67%のCAGRで拡大する見込みです。

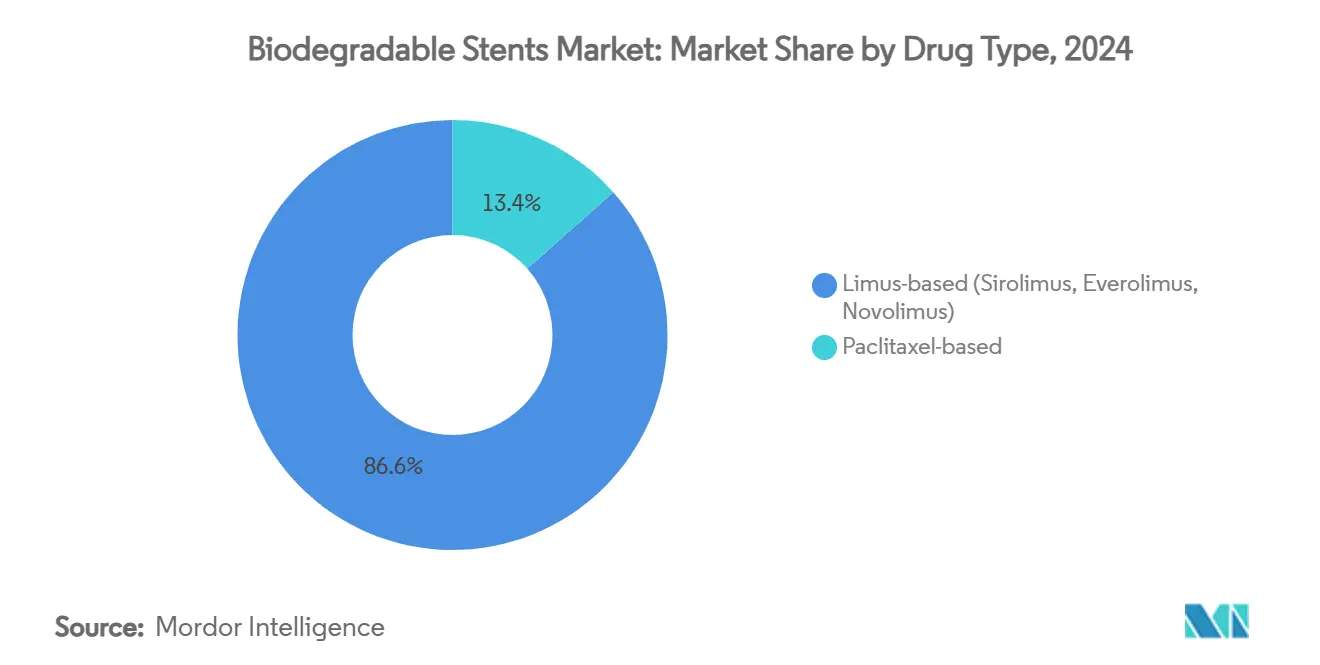

- 薬剤タイプ別では、リムス系スキャフォールドが2024年の需要の86.56%を占め、2030年に向けて10.66%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2024年の処置件数の67.45%を占め、外来手術センターは予測期間中に9.78%のCAGRで増加する見込みです。

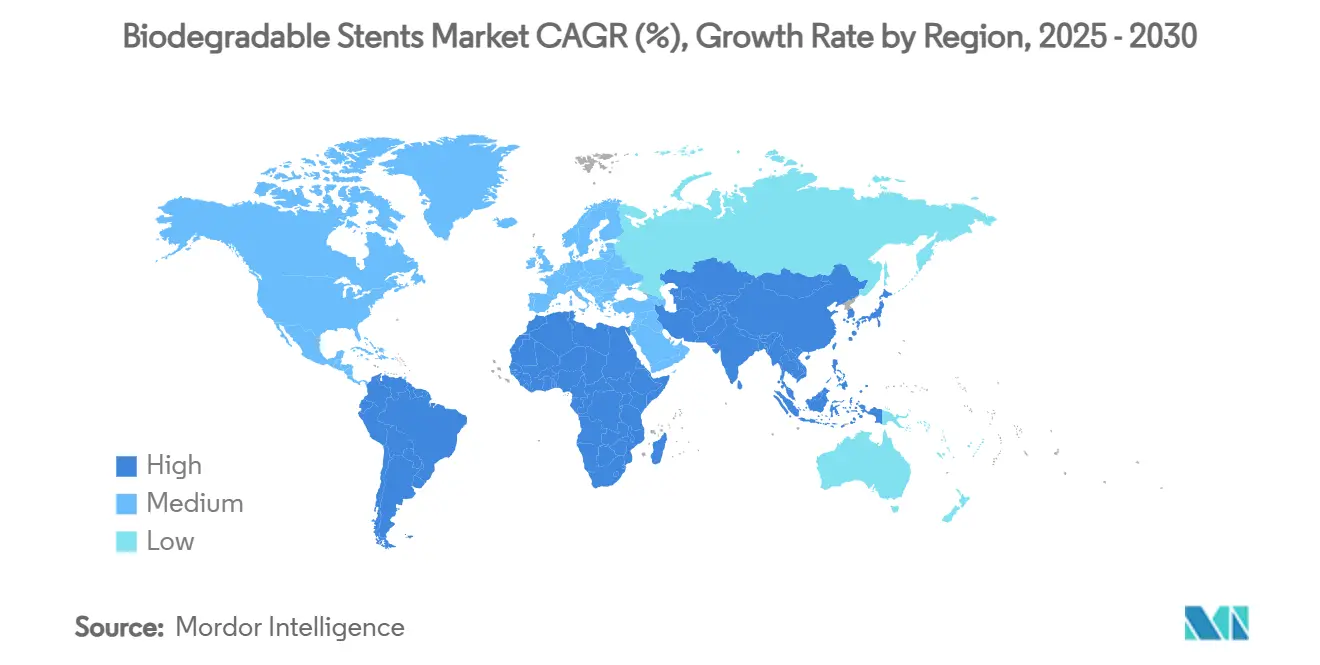

- 地域別では、北米が2024年の売上の37.33%を占め、アジア太平洋地域は2030年までに10.12%のCAGRを記録する見込みです。

世界の生分解性ステント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 吸収性デバイスに関する規制上の追い風 | +1.8% | 北米、欧州 | 中期(2~4年) |

| 高齢化人口による経皮的冠動脈インターベンション件数の増加 | +1.5% | 世界の先進国市場 | 長期(4年以上) |

| 高分子科学の革新的進歩(PLLA共重合体) | +1.2% | 北米、欧州 | 短期(2年以内) |

| 生体吸収性スキャフォールドの安全性を検証する市販後データ | +1.0% | 世界全体 | 中期(2~4年) |

| マグネシウム合金のコスト低減 | +0.9% | アジア太平洋地域(世界への波及効果あり) | 中期(2~4年) |

| 3Dプリンティングによる患者個別スキャフォールド | +0.7% | 北米、欧州(アジア太平洋地域へ拡大中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

吸収性デバイスに関する規制上の追い風

保健当局は、一時的スキャフォールドが長期的なインプラント合併症を解消するため、現在より迅速な審査経路を提供しています。2024年6月にDynamXバイオアダプターに付与されたFDAのブレークスルー指定は、革新的な生体吸収性技術の承認タイムラインを短縮し、臨床試験のハードルを引き下げます。欧州では、特に24か月以内に吸収され良好なリモデリングを示すデバイスに対して、並行した迅速審査経路が導入されています。新たな枠組みは、十分に文書化されたプラットフォームの市場投入までの時間を短縮し、深い規制専門知識を持つ企業に有利に働きます。その結果、強固な臨床データと効率的な申請を組み合わせられる企業が生分解性ステント市場においてファーストムーバーの優位性を獲得します。これらの政策的支援は、当局が再介入の削減と医療費全体の抑制を目指す中、中期にわたって継続すると見込まれます。

高齢化人口による経皮的冠動脈インターベンション件数の増加

世界的な平均寿命の延伸により、冠動脈疾患を経験するまで生存する成人が増加しており、65歳以上の層は経皮的冠動脈インターベンションを受ける最も急速に成長するコホートとなっています。高齢患者は完全吸収性スキャフォールドから恩恵を受けます。なぜなら、一時的なサポートにより晩期血栓症を回避し、動脈の柔軟性を維持し、将来のバイパスやステント処置を簡素化できるからです。BIOSOLVE-IVレジストリの長期データは、マグネシウムプラットフォームが永久異物を排除しながら、現代の薬剤溶出ステントと同等の無イベント生存率を達成することを確認しています。[1]Run-Lin Gao et al., 「BIOSOLVE-IVレジストリアウトカム」, EuroIntervention, eurointervention.pcronline.com病院管理者もこの技術を再入院を減らす手段として捉えています。したがって、人口動態の勢いは少なくとも今後10年間にわたって需要を下支えするでしょう。

高分子科学の革新的進歩(PLLA共重合体)

改良されたポリ-L-乳酸製剤は、精製された分子量と共重合体添加剤を組み合わせることで、吸収を遅らせることなく半径方向の強度を高めています。Evermine50などのデバイスは50マイクロメートルのストラットを使用して金属薬剤溶出ステントのクロッシングプロファイルに匹敵し、それでも2年以内に消失します。[2]Meril Life Sciences編集チーム、「Evermine50薬剤溶出ステント」、Meril Life、merillife.comメーカーはナノスケールの薬剤リザーバーを活用して、薬剤放出をスキャフォールドの吸収と同期させ、内皮治癒を強化しています。超薄型・高強度高分子への移行は、生産コストを予測可能に保ちながら金属との性能差を縮小しています。これらの進歩により、金属系が成熟する中でも、高分子設計は生分解性ステント市場の信頼できる主力であり続けています。

生体吸収性スキャフォールドの安全性を検証する市販後データ

実臨床エビデンスが初期の安全性への懸念を和らげています。ABSORB IVの5年間追跡調査では、スキャフォールドが完全に吸収された後にイベント曲線が金属薬剤溶出ステントと収束することが示されています。[3]Gregg W. Stone et al., 「改良された手技で植え込まれた生体吸収性冠動脈スキャフォールドの5年アウトカム」、米国心臓病学会誌、jacc.orgアジア太平洋地域および欧州のレジストリでは、医師が正確なサイジングのために血管内イメージングを使用した場合、晩期スキャフォールド血栓症がほぼ皆無であることが報告されています。このデータは、第一世代Absorbの失敗後に躊躇していたインターベンション医を安心させています。信頼が回復するにつれて、特に将来の介入が必要になる可能性のある若年・低リスク患者において処置件数が増加しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FDAおよび欧州医薬品庁による厳格な臨床エンドポイント基準 | -1.2% | 北米、欧州 | 中期(2~4年) |

| Absorb BVSの過去の失敗による臨床医の信頼低下 | -0.9% | 世界の確立した市場 | 短期(2年以内) |

| 高純度ラクチドのサプライチェーンの脆弱性 | -0.7% | アジア太平洋地域への集中 | 短期(2年以内) |

| インターベンション心臓専門医のトレーニング不足 | -0.6% | 新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

FDAおよび欧州医薬品庁による厳格な臨床エンドポイント基準

初期のスキャフォールドの失敗を受けて、規制当局は現在、試験のコストと期間を延長する複数年にわたるイメージングおよび臨床追跡調査を要求しています。FDAは分解プロファイルの包括的なOCTまたはIVUS文書化を主張しており、これにより開発予算が多くのスタートアップの手の届かない水準まで引き上げられています。同様の欧州基準は、短期的な処置の成功よりも長期的な血管開存性に焦点を当てています。これらの規則は患者を保護する一方で、生分解性ステント市場を深い資本準備金と既存の試験インフラを持つ企業に集約させています。

Absorb BVSの過去の失敗による臨床医の信頼低下

2017年のAbbottの第一世代デバイスのリコールは、高件数のオペレーターに永続的な印象を残しました。多くの医師は、強力な実臨床エビデンスが提示されない限り、依然として金属薬剤溶出ステントを好みます。メーカーは信頼を再構築するためにプロクタリングとイメージングトレーニングに多大な投資を行っていますが、保守的なセンターでの採用に対する抵抗は近期的な足かせとして残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:金属プラットフォームがイノベーションを牽引

高分子スキャフォールドは、成熟したPLLA技術と豊富な臨床データの強みにより、2024年の生分解性ステント市場シェアの61.22%を占めました。しかし、マグネシウムおよび鉄合金に起因する生分解性ステント市場規模は11.22%のCAGRで拡大しています。これは、新たな冶金技術が12~18か月以内の完全吸収を維持しながら金属薬剤溶出ステントとの半径方向強度の差を縮小しているためです。現時点では、医師は慣れ親しんだ展開技術と予測可能な分解性から、日常的な冠動脈病変に対して高分子デバイスを選択しています。金属スキャフォールドは、炎症反応のない均一な分解を示すイメージングエビデンスに支えられ、早期実現可能性試験から枢要試験へと急速に移行しています。鉄プラットフォームはまだ初期段階ですが、超薄型60マイクロメートル設計を可能にし、細小血管疾患への関心を集めています。アジア太平洋地域における製造規模の経済が合金価格を圧縮し、高分子デバイスとのコスト差を縮小しています。その結果、生分解性ステント市場は予測期間末までにバランスの取れた材料構成となる可能性が高いです。

メーカーは合金組成、薬剤溶出動態、および内皮化を調節する独自の表面コーティングを通じて金属設計を差別化しています。研究プログラムは、より長いサポートを必要とする末梢動脈における腐食を遅らせるための亜鉛強化に焦点を当てています。一方、高分子イノベーターはPLLAマトリックスにナノ脂質リザーバーと生理活性ペプチドを統合し、全身療法なしに抗血栓効果を提供することを目指しています。これらの混在する軌跡により、高分子と金属は相互排他的ではなく補完的であり続け、臨床医に病変特異的戦略のためのより広いツールキットを提供しています。

用途別:末梢部門の拡大が加速

冠動脈インターベンションは、医師が第二世代PLLAおよびマグネシウムプラットフォームを自信を持って採用したことで、2024年の収益の76.34%を生み出しました。末梢動脈疾患に関連する生分解性ステント市場規模は急速に拡大すると予測されています。これは、AbbottのEsprit BTK承認が、永久金属が骨折リスクをもたらす可動性の高い脛骨血管において吸収性スキャフォールドの臨床的価値を証明したためです。重症下肢虚血を治療する外科医は、将来のバイパス処置を複雑にする可能性のある長期的な異物の排除を評価しています。消化管、尿管、および気道の適応症はまだニッチですが、3Dプリンティングによるカスタムスキャフォールドのパイロット試験は有望な開存性と患者の快適性を示しています。胸部ユニットを持つ病院は、個別化ステントによる小児気道虚脱に対処する人道的使用プログラムの準備を進めています。

冠動脈診療では、吸収性技術は低リスクセグメントにおいてプレミアム金属薬剤溶出ステントと直接競合するようになり、改善された半径方向強度により複雑な石灰化病変にも浸透しています。末梢の件数は、償還コードが追いつき専用の展開ツールが市場に参入すれば加速する可能性が高いです。非血管適応症は依然として初期開発段階にありますが、良好な初期臨床アウトカムと外科医の関心の高まりは2030年以降の意味のある上昇余地を示唆しています。これらの多様な臨床経路は、生分解性ステント市場の長期的な関連性を強化しています。

薬剤タイプ別:リムス系の優位性が継続

リムス系コーティングは2024年の収益の86.56%を占め、最大の生分解性ステント市場シェアを持ち、シロリムス、エベロリムス、ノボリムスのプロファイルがスキャフォールドの吸収タイムラインと良好に一致することから、2030年にかけて10.66%のCAGRで拡大すると予測されています。DeSolveおよびDREAMSプラットフォームからの強力な5年データは、適切に植え込まれたリムスデバイスにおいて確定的なスキャフォールド血栓症がゼロであることを確認し、心臓専門医の信頼を強化し、病院の処方集を維持しています。メーカーは、薬剤放出を高分子またはマグネシウムの分解と同期させるナノリザーバー設計の改良を続けており、これにより晩期内腔損失がさらに低減され、長期間の抗血小板二剤併用療法の必要性が最小化されています。これらの性能上の優位性により、リムス製品は予測可能なアウトカムとアフターケアの最小化を求める病院カテーテル検査室と外来センターの両方における購買決定の中心に位置し続けています。その結果、リムス系スキャフォールドは新しい薬剤または薬剤フリーのコンセプトが評価されるベンチマークであり続けるでしょう。

パクリタキセルコーティングは小さいながらも安定したニッチを占めており、その独特の抗増殖メカニズムが血管適合性を提供する特定の末梢病変に好まれています。薬剤フリースキャフォールドに関連する生分解性ステント市場規模はまだ控えめですが、コラーゲン機能化表面の初期研究は、急速な内皮治癒を促進しながら薬理学的ペイロードを排除する実行可能な経路を示しています。低用量リムスとマイクロRNAまたはペプチド層を組み合わせた複合戦略が検討中であり、抗血小板療法の期間を短縮し、出血リスクのある患者にアピールすることを目指しています。予測期間中、リムス技術は優位性を維持しますが、パクリタキセルの改良と生理活性表面からの漸進的な進歩が臨床的選択肢を多様化し、カテゴリー全体にわたる健全なイノベーションを確保するでしょう。

病院は2024年の生分解性ステント市場シェアの67.45%を占め、集中的なイメージングと術後モニタリングを必要とする複雑な心血管処置における優位性を反映しています。確立されたカテーテル検査室、院内外科チーム、および償還適用が処置件数を高く維持しており、特に多枝病変および高リスク患者において顕著です。教育機関もガイドライン更新に情報を提供し病院需要を維持する枢要なレジストリデータを生成しています。しかし、管理者はコスト抑制の圧力に直面しており、手術室の容量を確保するために低重症度の症例を外来センターに移行することを目指しています。これらの財務的ダイナミクスは、今後5年間で外来手術センターが単純なスキャフォールド留置のより大きなシェアを獲得するための舞台を整えています。

外来手術センターは、予測期間中に9.78%のCAGRで処置件数を拡大し、予測期間中に生分解性ステント市場規模に顕著な増分価値を加えると予測されています。効率化されたワークフローにより間接費が削減され、当日退院が可能となり、支払者と患者の双方にアピールしています。一時的スキャフォールド技術は長期的な監視を減らし晩期異物合併症を回避するため、これらの環境に適しています。デバイス企業は、簡素化されたデリバリーシステムを設計し、外来手術センタースタッフの学習曲線を短縮するターゲットを絞ったトレーニングモジュールを提供することでこの移行を支援しています。習熟度が広まり支払者が償還スケジュールを調整するにつれて、外来センターは病院を置き換えるのではなく補完し、完全吸収性ステントソリューションへのアクセスを全体的に拡大するでしょう。

地域分析

北米は、早期のFDA承認、広範な保険適用、および高件数のインターベンション心臓病学センターの集中により、2024年の売上の37.33%を維持しました。広範なレジストリネットワークが実臨床アウトカムを提供し、それが診療ガイドラインにフィードバックされ医師の信頼を強化しています。生分解性ステント市場は、高純度高分子およびマグネシウム原料を確保する統合されたサプライチェーンからも恩恵を受けています。専門学会が主催するトレーニングシンポジウムは、新しいプラットフォームを迅速に採用する熟練したオペレーターの安定したパイプラインを確保しています。

欧州は、生涯合併症を低減するデバイスを優遇する価値に基づく調達システムと協調した研究コンソーシアムに支えられ、僅差で続いています。地域全体にわたる包括的な承認後監視が医師の信頼を支え、安定した採用を促進しています。欧州の医師は慢性完全閉塞や分岐部病変などの複雑な適応症を先駆けることが多く、後に他の地域で採用されるユースケースを検証しています。しかし、価格圧力により、メーカーは晩期再介入を減らすことで明確なコスト相殺を実証することが求められています。

アジア太平洋地域は最も急速に成長する地域であり、心血管疾患の有病率上昇と急速な医療インフラ拡大が交差する中、2030年に向けて10.12%のCAGRを記録すると予測されています。中国およびインドの国内メーカーはマグネシウム合金とPLLAの現地生産を拡大し、デバイス価格を引き下げ第二層都市への浸透を加速しています。政府はインターベンション心臓病学トレーニングに多大な投資を行い、高度なイメージング機器に補助金を提供することで、処置の専門知識における歴史的なギャップに対処しています。長期的には、この地域は処置件数において北米のリーダーシップに挑戦する可能性が高いですが、償還と統一された臨床ガイドラインは依然として進行中の課題です。

競合環境

生分解性ステント市場は、新興の統合化とともに中程度の断片化を示しています。大手の多角化デバイス企業は、ポートフォリオを拡大し知的財産を確保するためにスキャフォールド専門企業を買収しています。2025年2月のTeleflexによるBiotronikの血管インターベンション部門の買収はこのトレンドを示しており、FreesolveリザーバブルマグネシウムプラットフォームをTeleflexのラインナップに追加しました。このような動きにより、買収企業は確立された販売チャネルと製造規模を活用し、コストポジションを改善して地理的リーチを拡大することができます。

競争は三つのベクターに焦点を当てています:材料イノベーション、薬剤デリバリーの高度化、および展開ツーリングです。マグネシウムのパイオニアは急速な内皮化と優れた半径方向力を強調し、高分子リーダーはナノスケールの薬剤リザーバーと生理活性表面コーティングに投資しています。積層造形の破壊的イノベーターは、小児、気道、消化管分野に拡大できる患者個別デバイスを追求しています。拡張された臨床エビデンスの必要性は、多施設試験を実施し規制申請を支援する査読付き出版物を生成する学術センターとのパートナーシップを促進しています。

参入障壁は、厳格なエンドポイント要件と純粋な高分子および高精度合金の製造の資本集約性により依然として高いです。小規模なイノベーター企業は、パイプラインの多様化を求める大手戦略的投資家からの技術ライセンスまたは少数株投資を受け入れることが多いです。予測期間中、市場集中度はゆっくりと高まりますが、スタートアップが集中した適応症と新規材料を活用して既存企業に挑戦する中、イノベーションサイクルは活発なままです。

生分解性ステント産業のリーダー企業

Abbott Laboratories

Boston Scientific

Terumo Corporation

Teleflex

Reva Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Teleflex Incorporatedは、BiotronikのVascular Intervention事業の買収を完了し、Freesolve吸収性マグネシウム技術をインターベンションポートフォリオに追加しました。

- 2024年7月:MicroPort Scientific Corporationは、次世代完全生体吸収性心臓ステントの第一号であるFiresorb®のNMPA承認を取得しました。

世界の生分解性ステント市場レポートの範囲

| 高分子(PLLA、PCL、PDLAブレンド) |

| 金属(マグネシウム、鉄、亜鉛合金) |

| 冠動脈疾患 |

| 末梢動脈疾患 |

| 消化管狭窄 |

| 尿管閉塞 |

| 気道狭窄 |

| リムス系(シロリムス、エベロリムス、ノボリムス) |

| パクリタキセル系 |

| 病院 |

| 心臓カテーテル検査室 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料別 | 高分子(PLLA、PCL、PDLAブレンド) | |

| 金属(マグネシウム、鉄、亜鉛合金) | ||

| 用途別 | 冠動脈疾患 | |

| 末梢動脈疾患 | ||

| 消化管狭窄 | ||

| 尿管閉塞 | ||

| 気道狭窄 | ||

| 薬剤タイプ別 | リムス系(シロリムス、エベロリムス、ノボリムス) | |

| パクリタキセル系 | ||

| エンドユーザー別 | 病院 | |

| 心臓カテーテル検査室 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

生分解性ステントの2025年の世界市場規模はいくらですか?

生分解性ステント市場は2025年に4億4,169万米ドルとなっています。

市場はどのくらいの速度で成長すると予測されていますか?

7.51%のCAGRを記録し、2030年までに6億3,437万米ドルに達すると予測されています。

最も急速に拡大している材料カテゴリーはどれですか?

金属マグネシウムスキャフォールドが2030年にかけて11.22%のCAGRで進展しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は同期間に10.12%のCAGRを記録すると予測されています。

現在のスキャフォールドにおける薬剤製剤の使用を誰が支配していますか?

リムス系薬剤が2024年の需要の86.56%を占め、成長を続けています。

外来処置が普及しているのはどこですか?

外来手術センターは最も急速に成長するエンドユーザーセグメントであり、9.78%のCAGRで増加しています。

最終更新日: