無菌ろ過市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

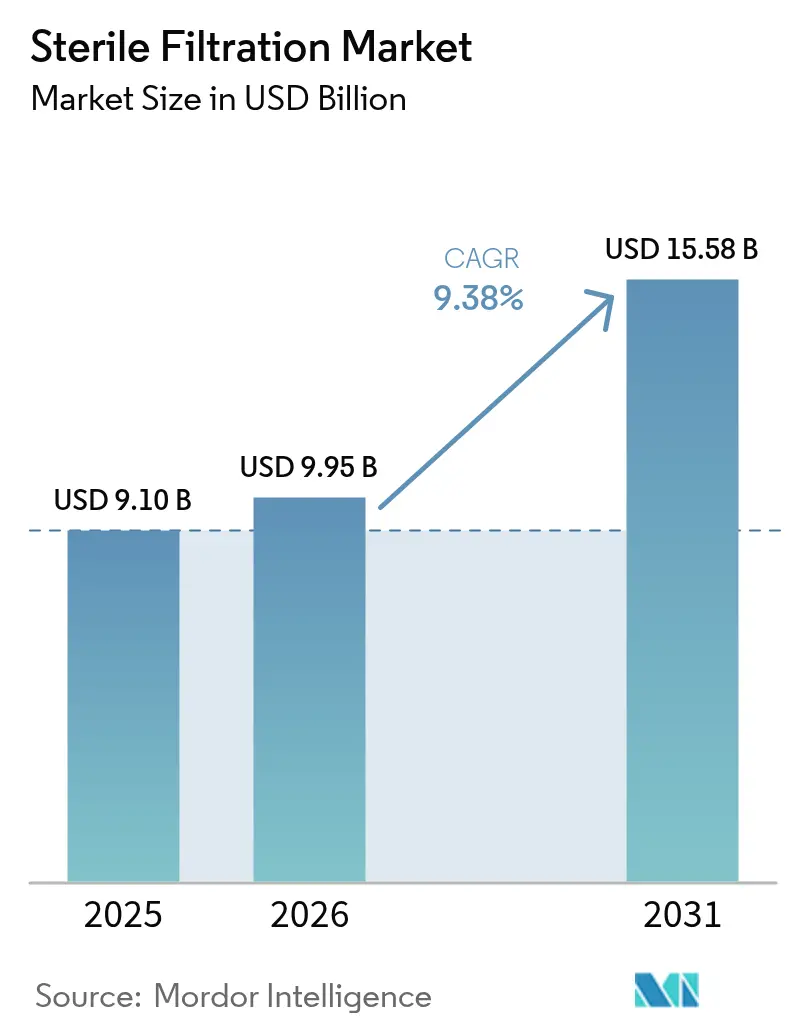

| 市場規模 (2026) | 9.95 十億米ドル |

| 市場規模 (2031) | 15.58 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌ろ過市場分析

無菌ろ過市場規模は2026年に99億5,000万米ドルと推定され、2025年の91億米ドルから成長し、2031年には155億8,000万米ドルが見込まれ、2026年~2031年にかけて年平均成長率9.38%で拡大します。先進治療医薬品(ATMP)に対する汚染管理基準の高まりと、フィルター滅菌前後の完全性試験の厳格化を求める欧州医薬品庁(EMA)の改訂アネックス1ガイドラインが、設備投資およびバリデーション支出を上昇軌道に保ち続けています。慢性疾患の拡大が無菌注射剤の生産量を促進し、シングルユース製造の普及がさらに需要を拡大しています。医薬品受託開発・製造機関(CDMO)が地域の製造能力を増強し、バイオファーマ企業が臨床入りのスピードを維持しながらサプライチェーンのリスクを低減するのを支援しています。カートリッジフィルターは依然として高容量生産の主力ですが、カプセルフィルターは小ロットの遺伝子・細胞治療の需要を背景に最も速く成長しています。ポリエーテルスルホン(PES)膜が現在の導入量をリードしていますが、PFAS規制の強化によりメーカーはポリフッ化ビニリデン(PVDF)からの多角化を迫られています。

レポートの主要ポイント

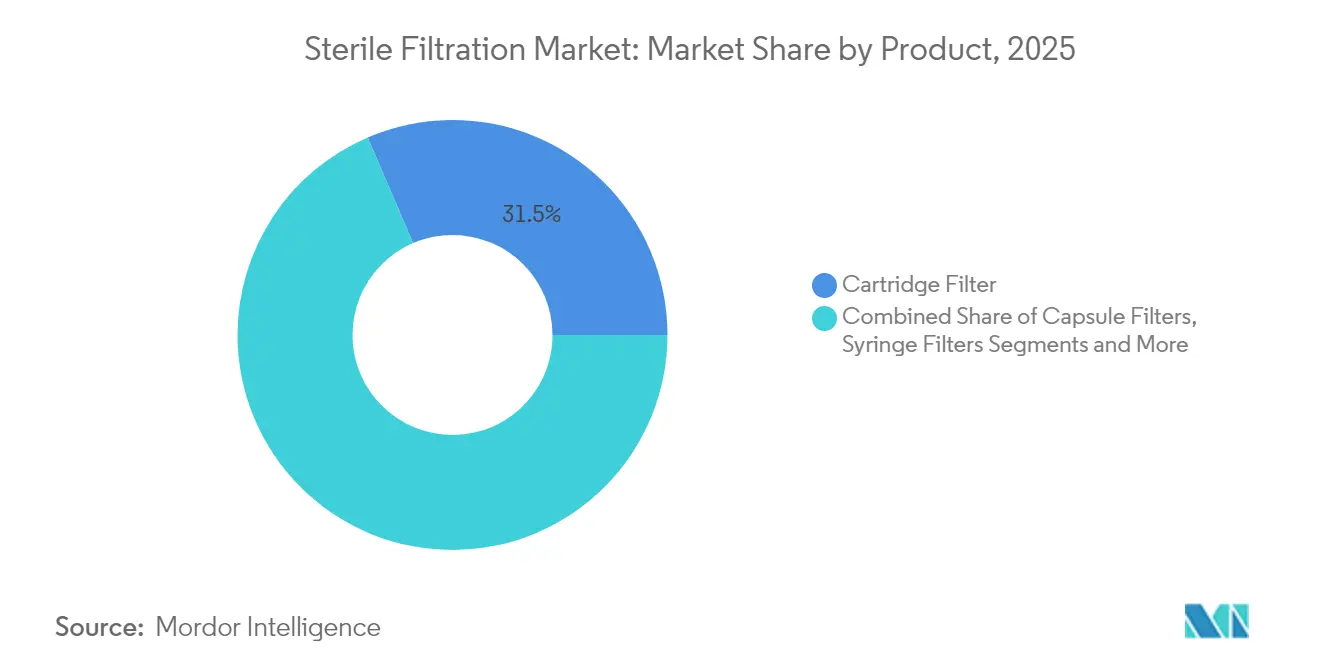

- 製品タイプ別では、カートリッジフィルターが2025年の無菌ろ過市場シェアの31.45%を占め、カプセルフィルターは2031年にかけて年平均成長率10.22%を記録する見込みです。

- 膜素材別では、PESが2025年の無菌ろ過市場規模の24.95%のシェアでトップ、PVDFメンブレンは2026年~2031年にかけて年平均成長率10.03%で拡大する見通しです。

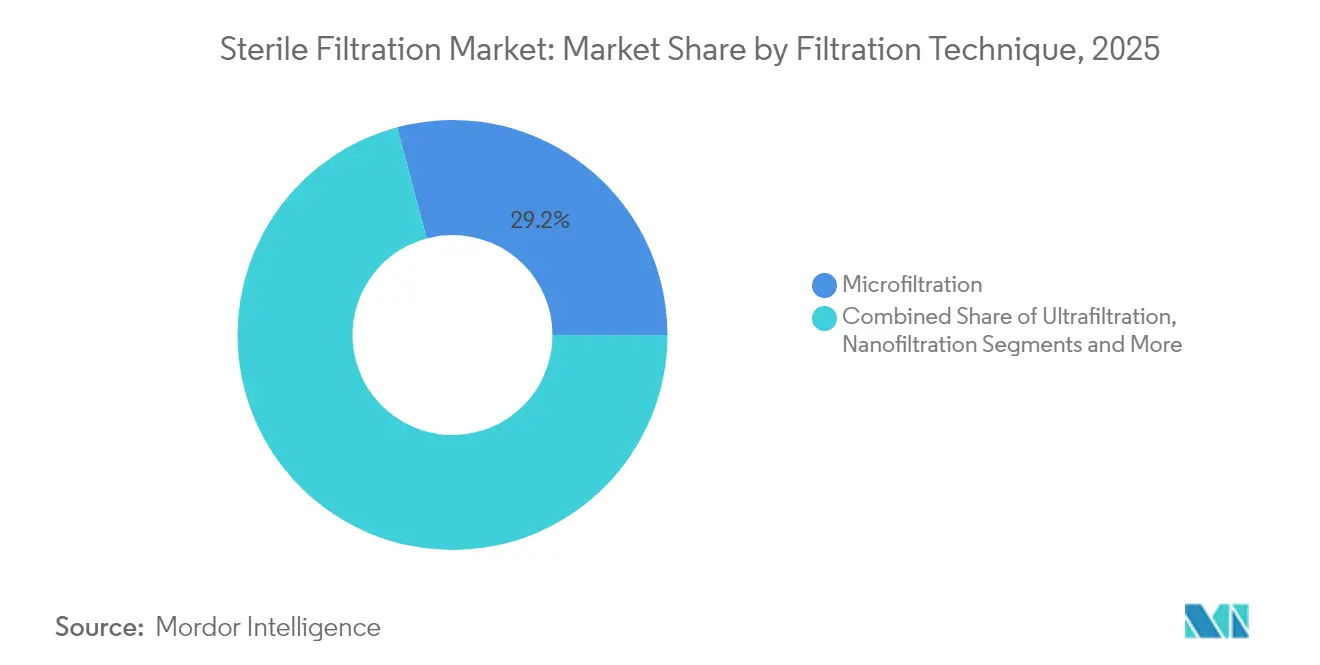

- ろ過技術別では、精密ろ過が2025年の収益の29.15%を占め、限外ろ過は2031年にかけて年平均成長率12.34%で成長する見込みです。

- 用途別では、最終充填/仕上げが2025年の無菌ろ過市場規模の19.75%のシェアを確保し、ATMP小ロットろ過は2031年にかけて年平均成長率13.05%で進展すると予測されます。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年の収益の39.75%を獲得し、CDMOは2031年にかけて年平均成長率12.64%で拡大する見通しです。

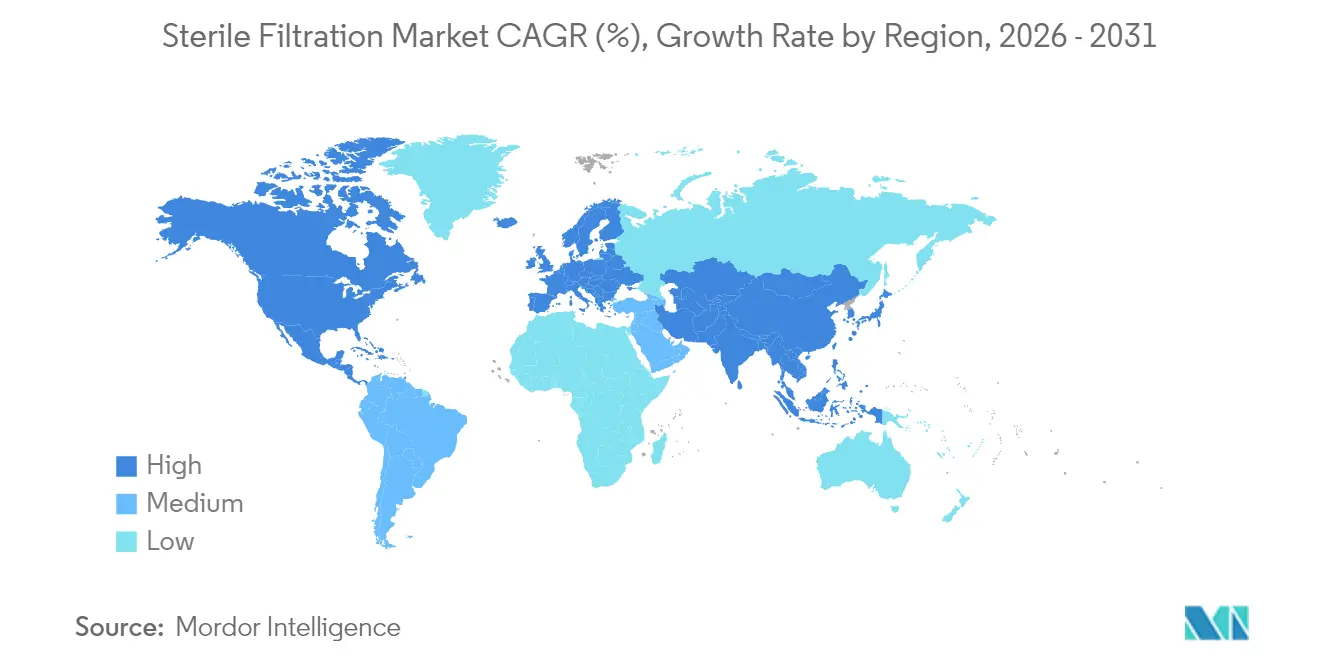

- 地域別では、北米が2025年の収益シェア38.10%でトップとなり、アジア太平洋は2031年にかけて年平均成長率8.98%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル無菌ろ過市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・希少疾患の負担増大 | +2.10% | グローバル、特に北米・欧州での影響が最大 | 長期(4年以上) |

| グローバルバイオ医薬品製造能力の拡大 | +1.80% | アジア太平洋が中核、北米・欧州への波及 | 中期(2~4年) |

| シングルユースおよびモジュール型生産設備へのシフト | +1.50% | グローバル、北米・欧州が主導 | 中期(2~4年) |

| GMP強化およびアネックス1改訂によるフィルターバリデーション厳格化 | +1.30% | 欧州が主要、北米が副次 | 短期(2年以内) |

| 低容量無菌処理を必要とする先進治療医薬品(ATMP)の急増 | +1.20% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| AIを活用した予知保全によるろ過障害リスクの低減 | +0.60% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・希少疾患の負担増大

希少疾病治療薬は2024年にFDA承認の治療薬の約50%を占め、最終充填/仕上げろ過への継続的な需要を下支えし、無菌ろ過市場の長期的な数量成長を牽引しています。カプセル形式は少量・高付加価値生産に適合するため最も恩恵を受け、迅速な承認経路がリードタイムを短縮して準備態勢へのプレッシャーを高めています。先進国の高齢化人口に加え、新興地域でのアクセス改善が、この需要の原動力を長期的な医療インフラに組み込んでいます。

グローバルバイオ医薬品製造能力の拡大

バイオ医薬品の総設置能力は2018年の1,650万Lから2025年の1,740万Lへ増加し、Samsung Biologicsとシリコンバレーを拠点とするMilliporeSigmaが韓国で数十億ドル規模のプログラムにコミットしています。CDMOは2028年までにグローバルバイオロジクス能力の54%を掌握すると予測されており、クライアント案件を迅速に切り替えながら調和のとれた規制要件を満たす標準化・バリデート済みのろ過ラインの重要性を際立たせています。

シングルユースおよびモジュール型生産設備へのシフト

シングルユーステクノロジーは、交差汚染リスクを抑制し洗浄バリデーションを削減するため、二桁台の成長率で拡大を続けており、無菌ろ過市場の普及を後押ししています。一体型カプセルフィルターは無菌接続を減らし、施設の立ち上げを合理化し、個別化医療のサプライチェーンに沿った分散型地域製造体制を可能にします。

GMP強化およびアネックス1改訂によるフィルターバリデーション厳格化

2023年8月に施行された欧州の改訂アネックス1は、完全性試験の頻度と自動化を高める汚染管理戦略を義務付けています。フィルターベンダーはバリデーションサービスとリアルタイム監視によって差別化を図っていますが、中小規模の生産業者はコンプライアンスコストの増大に直面しており、強固な規制インフラを持つメーカーへの集約が加速しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バリデート済み無菌フィルターの総所有コストの高さ | -1.40% | グローバル、コスト意識の高い新興市場での影響が最大 | 中期(2~4年) |

| 膜目詰まりおよび完全性試験の不合格による稼働停止 | -0.90% | グローバル、特に高容量生産施設に影響 | 短期(2年以内) |

| フィルターまたはプロセス変更後の規制再バリデーションのリードタイムの長さ | -0.70% | グローバル、規制が厳しい市場での影響が最大 | 中期(2~4年) |

| PTFE/PVDF膜サプライを脅かす新興PFAS規制 | -0.80% | 欧州が主要、グローバルサプライチェーンへの影響を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バリデート済み無菌フィルターの総所有コストの高さ

EUアネックス1コンプライアンスにより、ろ過関連コストは最大30%増加しており、中小規模のバイオ医薬品企業にとって吸収困難な負担となっています。固定バリデーション費用はCDMOへのアウトソーシングを促し、大手プレーヤーに規模の優位性をもたらす一方、大規模な再適格化を必要とする新規フィルター形式の参入障壁を高めています。

膜目詰まりおよび完全性試験の不合格による稼働停止

複雑なバイオロジクスは膜を目詰まりさせたり完全性試験の不合格を引き起こしたりして、ラインの停止を招き、バッチリリースを危うくします。[1]Johannes E. Vogel、「濃縮レンチウイルスベクターの無菌ろ過ステップの開発とスケールアップ」、Biotechnology Journal、onlinelibrary.wiley.com 先進治療のメーカーは高付加価値・低容量ロットのため特にリスクにさらされています。予知保全ツールはリスク軽減に役立ちますが、すべての施設が確保できるとは限らない資本とデータの専門知識を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:カプセルフィルターがイノベーションを牽引

カートリッジフィルターは2025年に収益の31.45%を占め、高容量プラント運転での確立した地位を裏付けています。ただし、カプセルフィルターは個別化治療の柔軟なバッチスケーラビリティから年平均成長率10.22%を記録すると予測されています。この勢いは、洗浄なしの迅速な切り替えを必要とするATMP生産者の無菌ろ過市場規模拡大の基盤となっています。CytivaのEmflon IIガンマ線対応モジュールは、CIPバリデーションの負担を排除するシングルユースの進歩を体現しています。

シリンジフィルターは成長が緩やかなものの、実験室および臨床試験のワークフローを支え続けています。ホルダー、ベントフィルター、アセンブリなどのアクセサリーは、汚染イベントを制限するためのクローズドシステム統合をメーカーが重視するにつれて漸進的な収益をもたらしています。これは、無菌接続に関するアネックス1の明確化を執行する規制当局にとって重大な懸念事項です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

膜素材別:PESの優位性にPVDFの圧力

ポリエーテルスルホン膜は低タンパク質結合と堅牢なスループットにより、2025年のシェア24.95%を保ち、最終充填/仕上げラインにおけるその地位を確固たるものにしています。PVDFバリアントは耐薬品性に牽引されて2031年まで年10.03%成長する見込みですが、欧州の未解決のPFAS規制が長期的なアクセス可能性を脅かしています。PES供給業者はPVDFから移行する能力を取り込むために次世代グレードへの投資を進めています。

PTFE、ナイロン、混合セルロースエステル膜は気体ろ過から低コストの緩衝液調製に至るニッチ用途を埋めています。無菌ろ過市場は、顧客が素材コンプライアンスのリスクを低減し、コストのかかるシステム再バリデーションを回避しようとする中で、フッ素ポリマーを含まない化学物質のR&Dが加速すると見込まれます。

ろ過技術別:限外ろ過が勢いを増す

精密ろ過は2025年の収益の29.15%を維持し、原薬製造におけるデフォルトの微生物バリアとしての地位を保っています。年平均成長率12.34%で成長する限外ろ過は、モノクローナル抗体および遺伝子治療パイプラインの急増に対応するため、ウイルス除去およびタンパク質濃縮においてますます採用されています。選択性と高フラックスを両立させた東レの中空糸開発は、処理サイクルを短縮する技術的進歩を示しています。

ナノろ過と逆浸透は注射用水および緩衝液濃縮スキームの基盤であり続けますが、より高いエネルギーおよび設備投資の集約度から、無菌ろ過市場全体での幅広い採用よりも専門的な役割にとどまっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:ATMP小ロットが成長を牽引

最終充填/仕上げは、規制が容器閉鎖直前の最終ろ過を義務付けているため、2025年の無菌ろ過市場の19.75%のシェアを維持しました。ATMP小ロットのニッチは、遺伝子・細胞治療のパイプラインが商業化し、バリデート済みの低ホールドアップ容量カプセルを必要とするにつれて、年平均成長率13.05%を達成する軌道にあります。

緩衝液/培地調製と注射用水ろ過は全体的な能力増強に連動して動き、一方でエアおよびガス滅菌は、シングルユースシステムがブロー・フィル・シールラインおよびクローズドプロセスステップに対してバリデート済みのベントを要求するにつれて増加しています。

エンドユーザー別:CDMOが採用を加速

製薬・バイオ医薬品企業は2025年の売上の39.75%を生み出しましたが、スポンサーが生産をアウトソーシングし、プラグアンドプレイのバリデーションファイルを期待するにつれて、CDMOは年平均成長率12.64%でより速く成長するでしょう。サービスプロバイダーの無菌ろ過市場シェアの獲得は、グローバルバイオロジクス能力における彼らのシェアの増大を反映しており、2028年までに54%に達すると予測されています。

学術・政府系研究機関はベンチスケールの安定した需要を維持し、食品・飲料加工業者は主に乳製品濃縮物やプロバイオティクス飲料などのリスクの高い液体において製薬スタイルの無菌保証を採用しています。

地域分析

北米と欧州は、確立されたバイオ医薬品クラスター、高度な規制監督、および注射剤のパイプラインの強さから、2025年の収益の大部分を占めています。米国ではNovo NordiskのノースカロライナにおけるUSD41億のサイトからEli LillyのコンコードにおけるUSD20億の投資まで、生産能力の拡張がろ過ハードウェアおよびバリデーションサービスへの長期需要を組み込んでいます。欧州のアネックス1改訂は現在グローバルな汚染管理のベンチマークとなっており、当該地域に輸出するすべての製薬メーカーがろ過戦略を調整することを余儀なくさせています。

アジア太平洋は、韓国が主導し、CytivaのUSD3億2,600万仁川工場やSamsung Biologicsの数十億ドル規模のキャンパスなどの大規模なグリーンフィールドプロジェクトにより、2031年にかけて最も速く成長する無菌ろ過市場を実現しています。中国とインドはFDAおよびEMAの基準を満たす施設を拡充し、日本の素材専門知識が膜のR&Dを支え、地域的な自給自足の目標を強化しています。MilliporeSigmaの大田における3億ユーロのセンターは、現地生産の局地化に対する既存サプライヤーのコミットメントを示しています。

中東・アフリカと南米は新興ながらも戦略的な地域であり続けています。ブラジルとアルゼンチンは輸入依存を軽減するため充填/仕上げラインを整備し、GCC諸国は多角化計画の中に製薬製造を組み込んでいます。技術移転の取り組みと政府のインセンティブがスキルギャップを解消し、将来の無菌ろ過市場浸透に必要な規制基盤を構築しています。

競合状況

無菌ろ過市場は中程度の集中度を示しています。Danaher、Sartorius、Merck KGaAは幅広いポートフォリオ、バリデーションツールキット、グローバルサプライチェーンを活用して、アネックス1規則が厳格化する中でシェアを守っています。Danaherは2025年第1四半期に57億4,000万米ドルの収益を報告し、7四半期連続でバイオプロセシング受注の成長を維持しており、ろ過とシングルユースアセンブリへの堅調な需要を反映しています。

Thermo FisherによるSolventumの精製・ろ過事業のUSD41億での買収は競争を激化させ、高成長バイオロジクスワークフローへのリーチを拡大しています。AIを活用した予知保全、使い捨てシステム統合、およびPFASフリーの膜代替品が決定的な差別化要因となりつつあります。小規模なイノベーターは優れたフラックスを持つウイルスフィルターや地域サービスなどのニッチで活躍していますが、より高いコンプライアンスのハードルが大手多国籍企業との戦略的パートナーシップやボルトオン取引を促しています。

規制当局もイノベーションを促進しており、リアルタイム完全性解析に関するFDAの特許活動は、バッチ実行中に汚染リスクを検知できる自動化システムが普及する将来を示唆しており、センサーを搭載したカートリッジとデータプラットフォームを備えたサプライヤーが恩恵を受けるでしょう。[3]米国食品医薬品局、「Q5A(R2) バイオテクノロジー製品のウイルス安全性評価」、fda.gov 顧客が単位コストよりもリスク軽減を優先するにつれ、技術的リーダーシップとグローバルサポートネットワークが単純な価格競争を上回る重要性を持ちます。

無菌ろ過業界のリーダー企業

Merck KGaA

Danaher Corporation

ThermoFisher Scientific Inc.

Sartorius AG

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、SolventumのPurification & Filtration事業をUSD41億で買収し、バイオプロセシング部門に2024年の収益約USD10億を追加しました。

- 2025年2月:Resilienceは、国内の無菌ろ過能力を拡大するために米国保健福祉省から1,750万米ドルを受領しました。

- 2025年1月:DuPontはリチウムブライン精製向けにFilmTec LiNE-XDナノろ過エレメントを発表し、製薬ろ過ワークフローにも応用可能な膜技術革新を示しました。

- 2024年11月:Cytivaは無菌ろ過生産に特化した6,100平方メートルの仁川工場を開業し、150名の雇用創出が見込まれます。

グローバル無菌ろ過市場レポートの範囲

本レポートの範囲によれば、無菌ろ過とは製薬品の製造において製品品質を損なうことなく微生物をろ過により除去して汚染を防ぐ技術です。無菌ろ過市場は、製品(カートリッジフィルター、カプセルフィルター、シリンジフィルター、その他の膜フィルター、アクセサリー)、エンドユーザー(製薬・バイオ医薬品企業、医薬品受託研究機関、研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本市場レポートは、主要地域にまたがる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの市場規模と予測を百万米ドル単位で提供します。

| カートリッジフィルター |

| カプセルフィルター |

| シリンジフィルター |

| その他の膜フィルター |

| アクセサリー |

| PES |

| PVDF |

| PTFE |

| ナイロンおよびMCE |

| その他(PP、RCなど) |

| 精密ろ過 |

| 限外ろ過 |

| ナノろ過および逆浸透 |

| 最終充填/仕上げ |

| 緩衝液・培地調製 |

| 注射用水・ユーティリティ |

| エアおよびガス滅菌 |

| その他 |

| 製薬・バイオ医薬品企業 |

| 医薬品受託開発・製造機関(CDMO) |

| 学術・政府系研究機関 |

| 食品・飲料メーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン |

| 製品別 | カートリッジフィルター | |

| カプセルフィルター | ||

| シリンジフィルター | ||

| その他の膜フィルター | ||

| アクセサリー | ||

| 膜素材別 | PES | |

| PVDF | ||

| PTFE | ||

| ナイロンおよびMCE | ||

| その他(PP、RCなど) | ||

| ろ過技術別 | 精密ろ過 | |

| 限外ろ過 | ||

| ナノろ過および逆浸透 | ||

| 用途別 | 最終充填/仕上げ | |

| 緩衝液・培地調製 | ||

| 注射用水・ユーティリティ | ||

| エアおよびガス滅菌 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 医薬品受託開発・製造機関(CDMO) | ||

| 学術・政府系研究機関 | ||

| 食品・飲料メーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

レポートで回答される主要な質問

無菌ろ過市場の現在の規模はいくらですか?

無菌ろ過市場は2026年にUSD99億5,000万と評価され、2031年までにUSD155億8,000万に成長すると予測されています。

無菌ろ過市場をリードする製品タイプはどれですか?

カートリッジフィルターが2025年に31.45%のシェアでトップとなり、カプセルフィルターは年平均成長率10.22%で最も速く成長しています。

アジア太平洋が最も成長が速い地域である理由は何ですか?

Samsung Biologics、Cytivaなどによる大規模投資がバイオ医薬品製造能力を高め、ろ過需要を牽引しています。

アネックス1の改訂はろ過サプライヤーにどのような影響を与えていますか?

新しいガイドラインは完全性試験の頻度とバリデーション文書化を増加させており、高度な監視およびコンプライアンスサービスを持つサプライヤーに有利に働いています。

最も急速に拡大しているエンドユーザーグループはどれですか?

製薬企業がより多くの製造活動をアウトソーシングするにつれて、CDMOは年平均成長率12.64%で成長すると予測されています。

最終更新日: