小児灌流製品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

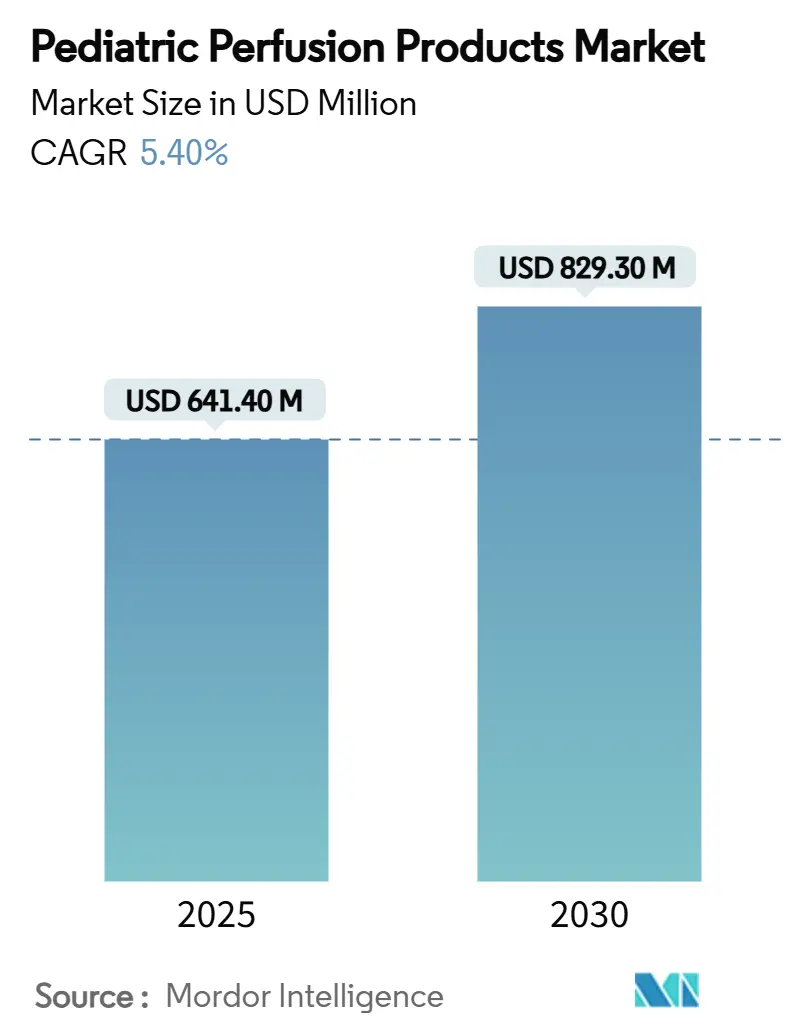

| 市場規模 (2025) | 641.40 百万米ドル |

| 市場規模 (2030) | 829.30 百万米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児灌流製品市場分析

小児灌流製品市場規模は2025年に6億4,140万USDとなり、2030年までに8億2,930万USDに達すると予測されており、CAGRは5.4%を反映しています。心胸部外科、新生児呼吸補助、緊急体外蘇生における臨床使用の拡大が安定した需要を支えています。同時に、病院は輸血ニーズを削減し転帰を改善するために、小型化された成人用回路よりも専用設計の機器を好む傾向が強まっています。技術的進歩—特に低プライミングボリューム酸素付加装置、非ヘパリンコーティング、コンパクトポンプ—により、炎症性後遺症が軽減され、ICU滞在期間が短縮され、補助中の院内移動が可能になっています。規制面での追い風は米国でも見られ、FDAは2024年後半に体重30kg以上の小児に対する機械的循環補助の適応を拡大し、より予測可能な承認環境を示しました。アジア太平洋地域での能力構築が加速しており、ベトナム、インド、中国の複数の新しい卓越センターがアクセスのギャップを縮小し、機器入札を促進しています。同時に、サプライチェーンの脆弱性と灌流士の労働力不足の深刻化が成長見通しを抑制しており、メーカーはコンポーネント調達の現地化とルーティン業務の自動化を迫られています。

主要レポートのポイント

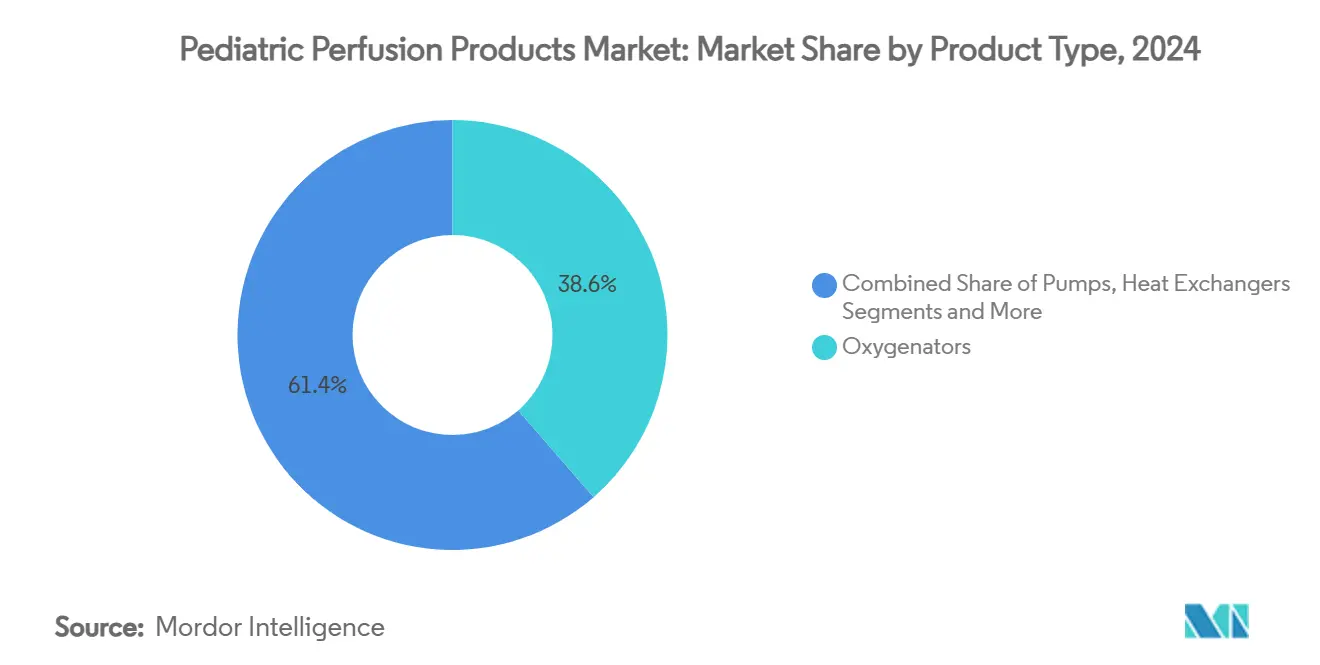

- 製品タイプ別では、酸素付加装置が2024年に38.6%の収益シェアを獲得し、チューブ・カニューレは2030年に向けてCAGR 6.4%が見込まれています。

- 患者年齢層別では、新生児が2024年の小児灌流システム市場シェアの46.2%を占め、ECMO技術は2030年までCAGR 5.9%で拡大すると予測されています。

- 灌流技術別では、心肺バイパスが2024年の小児灌流システム市場の54.1%のシェアを保持し、ECMOは2030年までCAGR 5.9%で進展しています。

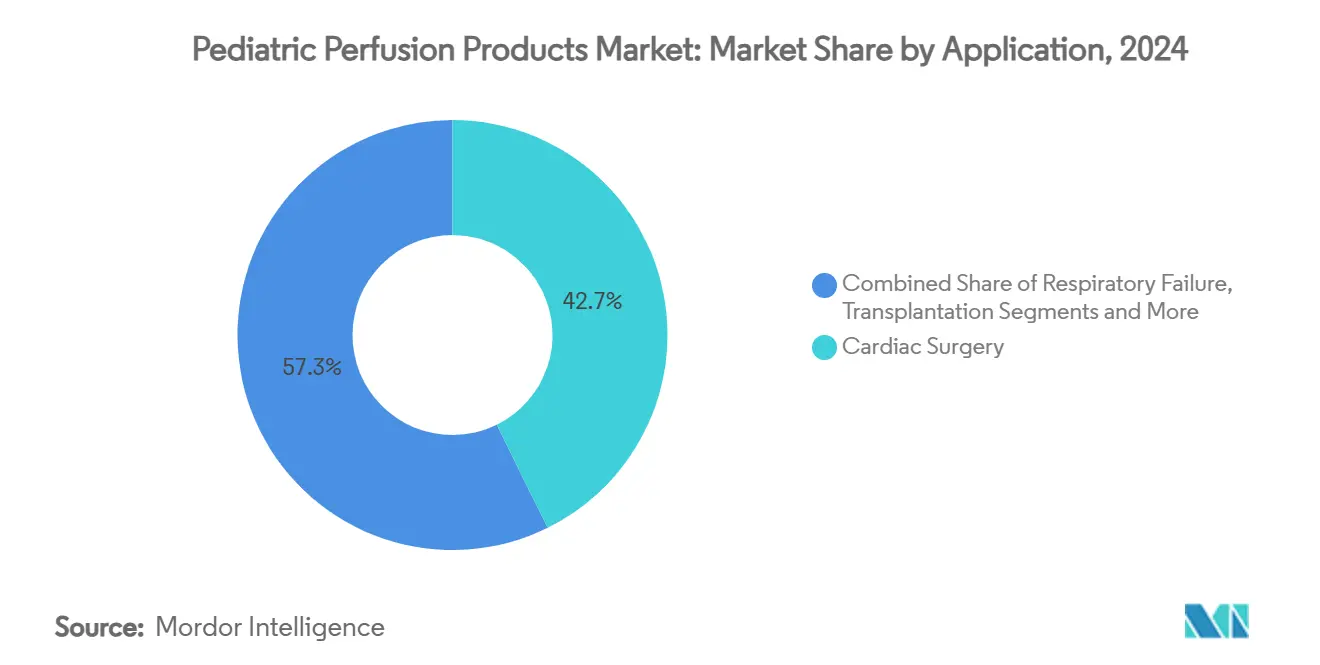

- 用途別では、心臓外科が2024年の小児灌流システム市場規模の42.7%を占め、呼吸不全サポートは2030年までCAGR 6.3%が見込まれています。

- エンドユーザー別では、小児心臓センターが2024年に37.4%の収益シェアを占め、外来手術センターは2030年に向けてCAGR 5.1%が予測されています。

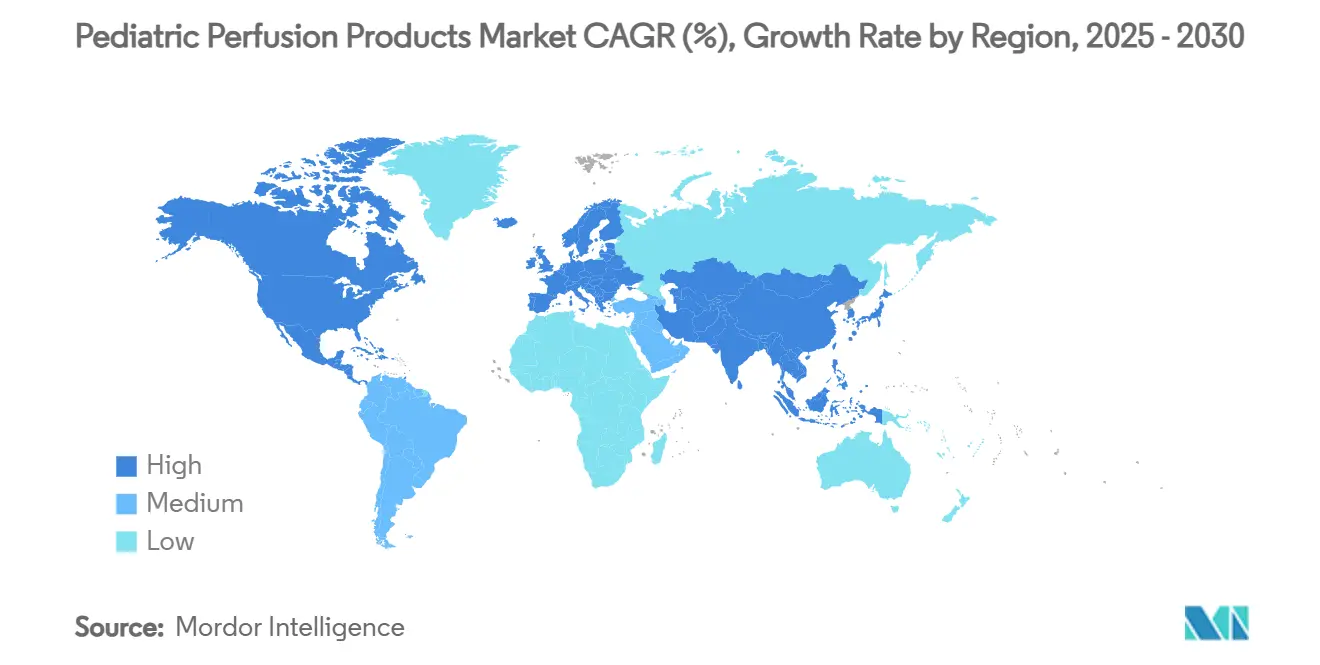

- 地域別では、北米が2024年の小児灌流システム市場シェアの40.3%をリードし、アジア太平洋地域は2030年に向けて最速のCAGR 7.3%が見込まれています。

世界の小児灌流製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先天性心疾患(CHD)手術の急増 | +1.20% | 世界規模;アジア太平洋地域で高い強度 | 中期(2〜4年) |

| 小型化された酸素付加装置・回路の革新 | +0.90% | 北米、EU;アジア太平洋地域での急速な普及 | 短期(2年以内) |

| 新興市場における小児心臓センターの拡大 | +1.10% | アジア太平洋地域が中核;中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 目標指向型灌流プロトコルによる消耗品需要の増加 | +0.70% | 世界規模;先進市場での早期使用 | 中期(2〜4年) |

| 新生児搬送のためのECMO回収チームの台頭 | +0.80% | 北米・EU;新興都市圏での拡大 | 短期(2年以内) |

| 低・中所得国における慈善支援型成果ベース資金調達 | +0.60% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先天性心疾患(CHD)手術の急増

出生前スクリーニングの改善とAI対応心エコー検査により、低資源環境においても早期のCHD検出が促進され、外科的手術件数が増加しています。3,068,075人の小児を対象とした多国間研究では、CHD有病率が0.130%と報告され、地域GDPとの負の相関が明らかになり、貧困地域での需要が浮き彫りになっています。[1]Honglin Songら、「無症候性CHDの早期診断と治療」、doi.org 早期矯正は成長指標を改善し、政策立案者が適時の外科手術予算を優先するよう促しています。並行して、ハイブリッドカテーテル検査室・手術室技術は、部分バイパスと完全バイパスをシームレスに切り替えられる灌流コンソールを必要としています。これらの複合的な力が、適応性の高い小児専用回路の必要性を高めています。

小型化された酸素付加装置・回路の革新

従来の213mlから102mlへのプライミングボリュームの削減により、血液希釈が抑制され、輸血暴露が低減し、ICU回復期間が短縮されます。毎分480mlの血流を維持するマイクロ流体多層酸素付加装置は、優れたガス交換と滑らかなせん断プロファイルを示します。実際のデータによると、このような回路を使用した場合、体重5〜20kgの小児の49%が輸血を回避でき、小型化が主要な差別化要因として定着しています。ヘパリンを不要にする抗血栓性ポリマーは、合併症リスクをさらに低減し、世界的なヘパリン供給の不安定さの中でサプライチェーンの強靭性戦略と整合しています。

新興市場における小児心臓センターの拡大

政府助成金と慈善的支援により、ベトナム、インドなどの新興市場で専門ハブが増加しており、毎年CHDを持って生まれる推定24万人のインド人新生児の治療を現地化しています。[2]Children's HeartLink、「2023年次報告書」、childrensheartlink.org オーストラリアの5,000万USD人工心臓フロンティアプログラムは、先進国も小児に焦点を当てた研究開発を支援しており、それが輸出市場に波及することを示しています。[3]Mark Butler、「世界をリードする人工心臓の開発に5,000万ドル」、オーストラリア政府、health.gov.au . . . . . . . 新しい研究 遠隔メンタリングとVR外科トレーニングが労働力の準備を強化し、官民融資が多年度の成果ベース契約にわたって取得コストを分散させています。

目標指向型灌流プロトコルによる消耗品需要の増加

CDI OneViewなどのFDA認可モニタリングシステムは、酸素摂取率を含む22のライブパラメータを提示し、臨床医がリアルタイムで流量とヘマトクリット目標を個別化できるようにしています[TERUMO.COM]。CLIA基準を満たす連続血液ガスモニタリングポンプは、間欠的サンプリングと比較してpHと乳酸のより厳密な管理を実証しています。センターがこれらのプロトコルを品質ダッシュボードに組み込むにつれて、延長稼働時間に認定された単回使用酸素付加装置、精密チューブ、インラインセンサーへの需要が高まり、消耗品収益の可視性が強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小児灌流システムの高コスト | -0.80% | 世界規模;小規模・新興センターで最も深刻 | 中期(2〜4年) |

| 新生児ECMOの限られた償還 | -0.60% | 北米・EU;世界的な波及効果 | 長期(4年以上) |

| 世界的なヘパリン供給の不安定性 | -0.40% | 世界規模;アジア太平洋地域の生産集中 | 短期(2年以内) |

| 新型コロナウイルス感染症後の灌流士労働力の減少 | -0.70% | 北米・EU;アジア太平洋地域への拡大の兆候 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小児灌流システムの高コスト

高度な新生児ECMOコンソールはしばしば30万USDを超え、特に年間CHD症例数が100件未満の地区病院では手が届かない金額です。高い単価は、限られた生産量、小児専用の研究開発、厳格な検証プロトコルに起因しています。さらに、サービス契約と必須消耗品が総所有コストを押し上げています。メーカーはリース・トゥ・オウン方式を提供し、回路間でポンプやモニターを共有するモジュラー設計を導入することで対応していますが、小規模購入者にとって手頃な価格は依然として参入障壁となっています。

新生児ECMOの限られた償還

支払いの枠組みは、いくつかの高所得市場において臨床実践に遅れをとっています。米国では、ECMO請求の78%が依然として末梢サポートのMS-DRGコードを通じて処理されており、資源利用を完全には反映していません。FDAの画期的な小児機器に対する移行的適用範囲の経路は早期適用範囲を約束していますが、エビデンスの閾値と長い規則制定が短期的な影響を希薄化しています。その結果生じる財政的不確実性は、生存率向上が実証されているにもかかわらず、病院が能力を追加することを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:酸素付加装置が収益を牽引

酸素付加装置は、ガス交換効率が回路の安全性と有効性の主要な決定要因であるため、2024年に38.6%の収益リードを維持しました。バイオミメティック中空繊維、マイクロ流体層、超低プライミングリザーバーなどの継続的な革新により、ベンダーは輸血依存性と炎症マーカーを低減しています。成長は、全身ヘパリン用量を削減する事前インストールコーティングの採用によってさらに促進されており、抗凝固剤不足の中で重要な優位性となっています。チューブ・カニューレカテゴリーは、低侵襲小児カニュレーションと柔軟でありながら折れにくいラインを必要とするECMO搬送チームの普及を背景に、2030年に向けてCAGR 6.4%が予測されています。リザーバー、ポンプ、熱交換器は成長が遅いものの、限られた手術室スペースでの迅速なセットアップを可能にする統合モジュールへの業界転換から恩恵を受けています。

第二世代機器は消耗品のRFIDトラッキングを組み込むことが増えており、在庫監査を改善し成果ベース契約を支援しています。リアルタイム分析が普及するにつれて、メーカーは使い捨て酸素付加装置とクラウド対応ダッシュボードをバンドルし、データサブスクリプションからの定期収益を確保しています。高ボリュームの心臓センターのほとんどが年間350〜400件の小児症例を平均しており、消耗品は予測可能な年金収入を表し、資本機器の景気循環性を緩和しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

灌流技術別:ECMOが従来のバイパスを上回る

心肺バイパスは2024年の手術件数の54.1%を占め続けており、開心術修復における確固たる役割を示しています。それにもかかわらず、適応が呼吸不全、移植へのブリッジ、体外CPRへと拡大するにつれて、ECMOの利用はCAGR 5.9%で増加しています。10kg未満の携帯型システムにより、回路を切断することなく院内搬送が可能となり、固定された手術室隣接ポンプ室を持たないセンターへの適用が拡大しています。さらに、FDAの2024年12月の小児用Impullaポンプの認可は、短期的な心室アンロードと酸素付加を組み合わせたハイブリッドサポート戦略の拡大を示しています。

心室補助装置は、ニッチではありますが、ドナー臓器を待つ慢性心不全患者のギャップを埋めています。主に研究で使用される新しい単離臓器灌流プラットフォームは、敗血症と外傷性損傷における代謝サポートのために評価されています。これらの進歩は総合的に灌流ツールボックスを多様化し、最小限のハードウェア交換でモダリティ間を切り替えられる多目的コンソールを病院が維持することを求めています。

用途別:呼吸不全セグメントが勢いを増す

心臓外科は2024年の件数の42.7%を占める基幹用途であり続けており、持続的なCHD有病率と複雑性を反映しています。しかし、新生児呼吸窮迫と急性肺損傷の症例が加速しており、臨床医が人工呼吸器誘発性肺損傷を軽減するためにECMOを採用するにつれて、呼吸不全サポートはCAGR 6.3%に向かっています。呼吸ケアにおける小児灌流システム市場規模は2030年までに2億6,000万USDを超えると予測されており、NICUにおけるモダリティの拡大するフットプリントを反映しています。移植サポートは、小児受容者において94%の6ヶ月生存率を記録したFDA承認の臓器ケアシステムに支えられて安定を維持しています。

外傷・救急部門は小児心臓外科後の体外CPRを試験的に導入しており、米国心臓協会のレジストリデータは従来の措置に対する優れた生存率を示しています。より広範な臨床採用はプロトコルの標準化と迅速展開トレーニングに依存していますが、大幅な追加回路販売を解放する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来ストリームが勢いを増す

小児心臓センターは2024年に世界の症例の37.4%を処理し、集中した専門知識と多面的な資金調達を活用して、旧来の心肺機械を小型化されたプラットフォームに置き換えています—このようなセンターはまた、輸血削減とICU滞在短縮を報酬とするパフォーマンス条項を組み込んだ成果連動型調達を先導しています。小児病院は統合されたNICUとPICUにより相当なシェアを維持していますが、外来手術センターは特定の修復とカテーテルベースの介入において手術の複雑性が低下するにつれてCAGR 5.1%で進展しています。これらの施設は、混合スキルのスタッフを管理するためにコンパクトで迅速なプライミング回路とユーザーフレンドリーなコントロールを必要としています。

学術機関はスマートアルゴリズムの初期段階テストに貢献し、フェローシッププログラムを通じて労働力のギャップを埋めています。PediPERFORMなどのレジストリイニシアチブはベストプラクティスを記録し、知識の普及を加速し、資本調達基準に影響を与えています。

地域分析

北米は2024年の小児灌流システム市場シェアの40.3%を占め、密集した三次心臓センター、堅固な民間保険、迅速な規制承認から恩恵を受けています。継続的な成長は、高度なトレーニングと部分的な自動化を通じた灌流士不足の緩和にかかっています。グループ購買組織間の統合は、幅広いポートフォリオを持ちながら厳格なサービスレベル保証を提供するベンダーを優遇する一括購入契約を促進しています。

アジア太平洋地域は、中国が小児外科能力を拡大し、インドが毎年24万人のCHD乳児の出生コホートに取り組む中、2030年までに最速のCAGR 7.3%を記録するでしょう。公共入札はますます現地コンテンツの閾値を指定するようになっており、多国籍企業は地域組立を拡大するよう促されています。ベトナムの慈善支援ハブは、技術寄付と現地スキル移転を組み合わせた持続可能な混合財務モデルを例示しています。

欧州は、十分な資金を持つ国民健康サービスと一貫したMDR/IVDR準拠経路に支えられて、安定した中一桁台の成長を維持しています。中東・アフリカと南米は合わせて二桁の未充足ニーズを示しています。国際NGOは、能力不足を解消するために成果ベースの償還と国境を越えた紹介ネットワークを試験的に導入しています。低・中所得国向けの人口10万人あたり4.0件の世界的な心臓外科目標は、資金調達と労働力の障壁が解決されれば長期的な上昇余地を示しています。

競合状況

小児灌流システム産業は依然として中程度に分散しており、上位5社が世界収益の相当部分を支配しています。Medtronicはバイオコンパティブルな非ヘパリンコーティングを特徴とする2024年のVitalFlowの発売により強化され、ECMOと使い捨て酸素付加装置でリードしています。TerumoはCDI OneView統合を活用してデータ分析で差別化を図り、Getingeの2024年の外科灌流からの撤退はニッチメーカーがシェアを獲得するための空白を生み出しています。

LivaNovの循環サポートからの撤退は、低ボリューム・高複雑性の小児セグメントにおける収益性の課題を浮き彫りにしていますが、よりスケーラブルな神経調節ラインへの投資を解放しています。戦略的買収は続いており、Bridge to Lifeは2024年12月にVitaSmartを買収し、欧州の外来センターを対象としたコンパクトなコンソールを追加しました。

ベンダーはまた、合併症率とICU滞在期間指標に償還を結びつける価値ベース契約を獲得するために、AI駆動のフロー最適化と予測アラームシステムを組み込んでいます。全体として、競争はハードウェア仕様の競争から、消耗品、ソフトウェア、遠隔臨床サポートを組み合わせた総合的な成果パッケージへとシフトしています。

小児灌流製品産業リーダー

Medtronic

Terumo Corporation

Getinge AB

LivaNova

Fresenius SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Johnson & Johnson MedTechは、心原性ショックを持つ小児へのImpella 5.5およびImpella CPの使用拡大についてFDA承認を取得し、短期的な心室サポートの選択肢を拡大しました。

- 2024年12月:Bridge to LifeはMedica SpAのVitaSmart灌流システムの買収を完了し、欧州でのフットプリントを拡大しました。

- 2024年9月:Medtronicは、非ヘパリン表面と院内搬送のためのモビリティ機能を備えたVitalFlow ECMOシステムを発表しました。

世界の小児灌流製品市場レポートの範囲

| 酸素付加装置 |

| ポンプ |

| 熱交換器 |

| チューブ・カニューレ |

| リザーバー・アクセサリー |

| 心肺バイパス(CPB) |

| 体外式膜型人工肺(ECMO) |

| 心室補助装置(VADs) |

| 単離臓器灌流 |

| その他 |

| 心臓外科 |

| 呼吸不全 |

| 移植サポート |

| 敗血症・重症感染症 |

| 外傷・救急 |

| 小児心臓センター |

| 小児病院 |

| 外来手術センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 酸素付加装置 | |

| ポンプ | ||

| 熱交換器 | ||

| チューブ・カニューレ | ||

| リザーバー・アクセサリー | ||

| 灌流技術別 | 心肺バイパス(CPB) | |

| 体外式膜型人工肺(ECMO) | ||

| 心室補助装置(VADs) | ||

| 単離臓器灌流 | ||

| その他 | ||

| 用途別 | 心臓外科 | |

| 呼吸不全 | ||

| 移植サポート | ||

| 敗血症・重症感染症 | ||

| 外傷・救急 | ||

| エンドユーザー別 | 小児心臓センター | |

| 小児病院 | ||

| 外来手術センター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までの小児灌流コンソールの世界需要予測は?

設置台数は2030年までに5.4%のCAGRを反映して8億2,930万USDの小児灌流システム市場規模をサポートすると予測されています。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は、大規模なCHD症例数と新しい卓越センターに牽引されてCAGR 7.3%で成長するでしょう。

小型化された酸素付加装置が新生児にとって重要とされる理由は何ですか?

低プライミングボリューム設計により血液希釈が抑制され、輸血が減少し、術後回復が改善されます。

規制政策は米国での採用にどのような影響を与えていますか?

Impullaの適応拡大や新しいECMOシステムを含む最近のFDA認可は、より明確な承認経路と償還の見通しを提供しています。

労働力不足はプロバイダーにどのような課題をもたらしていますか?

2020年以降、認定灌流士が12%減少しており、手術が遅延し、病院は半自動モニタリングソリューションへの移行を迫られています。

最大の収益シェアを持つ製品カテゴリーはどれですか?

酸素付加装置は継続的なガス交換の革新により、2024年収益の38.6%を占める最も売れているコンポーネントであり続けています。

最終更新日: